Курносов Ю.В., Конотопов П.Ю. Аналитика

Подождите немного. Документ загружается.

251

целеполагания - при формулировании стратегии достижения цели. На первом

этапе осуществляется синтез целей, а на втором - анализ их достижимости. При

этом на основе декомпозиции цели выделяются задачи, в том числе, связанные

с пополнением ресурсов их преобразованием (конвертацией). Этапы синтеза

цели и ее декомпозиции по направлениям потребления ресурсов могут быть

организованы в

цикл и выполняться до тех пор, пока цель, по мнению СЦ, не

приобретет статус достижимой.

Для решения этой задачи необходимо оценить область определения

целей, потенциально достижимых на некотором заданном уровне иерархии

системы - субъекта ИАР.

К числу свойств, подлежащих учету при реализации функции

целеполагания субъектом преобразующей деятельности, следует относить

следующие:

-

структура системы;

- параметры элементов системы (характеристика потребляемых ресурсов,

скорость их потребления и пополнения, инерционные свойства,

эффективность расходования);

- характеристика отношений между элементами системы;

- продолжительность существования системы в заданном состоянии.

Подразумевается, что субъект преобразующей деятельности,

размещенный на некотором уровне иерархии организационной системы,

использует для воплощения своих целей ассоциированный ресурс,

представляющий собой совокупность специализированных средств

потребления/преобразования ресурса и ресурс более низкого уровня

организации. При таком представлении в качестве ресурса могут выступать

производительные силы со средствами производства, средства производства,

сырьевые и иные виды ресурсов. В качестве ресурса низшего уровня

организации может рассматриваться и продукция иных систем, реализующих

собственные функции целеполагания.

Реализация

функции целеполагания тесно связана с моделью мира

субъекта целеполагания (того элемента системы, который формулирует цели с

использованием языковых средств). При этом тезаурус СЦ (системы СЦ) может

быть однозначно отображен на модель мира, на основе которой

формулируются и анализируются цели.

4.1 БАЗОВЫЕ УТВЕРЖДЕНИЯ И ОПРЕДЕЛЕНИЯ

В основе построения формальной модели иерархии

целей лежит ряд

утверждений, подлежащих выражению формальными средствами.

Утверждение 1. При наличии у СЦ ресурсов, достаточных как для

воплощения целей, так и для поддержания гомеостаза на некотором

252

приемлемом для СЦ интервале времени, СЦ не имеет устремлений к созданию

коалиций.

Утверждение 2. При нехватке у СЦ ресурсов, СЦ прибегает к

корпоративной стратегии, на первом этапе предпринимая попытку

социализации цели для привлечения ресурсов, ассоциированных с другими СЦ,

предположительно заинтересованными в ее достижении.

Утверждение 3. На этапе социализации цель, провозглашаемая СЦ

, не

всегда соответствует его действительным целевым установкам.

Утверждение 4. Цель, провозглашенная СЦ, не всегда согласуется с

целями других СЦ, располагающих ассоциированными с ними ресурсами.

Утверждение 5. На этапе социализации цели аргументация СЦ может

быть намеренно искажена как в отношении ресурсов, так и в отношении

ожидаемого результата.

Утверждение 6. У СЦ присутствуют устремления

к минимизации

состава коалиции и получению полномочий на распоряжение корпоративным

ресурсом и синхронизацию усилий коалиции (распоряжение организационным

ресурсом).

Утверждение 7. Создание коалиции завершается на этапе выделения

корпоративных ресурсов и выработки политики управления ими и продуктом

корпоративной деятельности.

Утверждение 8. Синтез коалиционной целевой установки может

осуществляться тремя путями: минимизации перечня целей, иерархического

их

упорядочения или объединения множеств целей.

Утверждение 9. Отказ СЦ от выбора варианта с выработкой

корпоративной стратегии в условиях нехватки ресурсов может вести к отказу

от воплощения замысла, временной приостановке деятельности или выбору

стратегии латентного информационного противоборства с СЦ, чей

ассоциированный ресурс входит в их общую сферу интересов.

В приведенных утверждениях

использованы понятия корпоративный

ресурс, организационный ресурс, политика управления корпоративным

ресурсом и политика управления продуктом. Дадим определения этим

понятиям.

Под термином "корпоративный ресурс" понимается совокупность

ресурсов, переданных самостоятельными субъектами целеполагания,

вошедшими в коалицию, в совместное управление и распоряжение для

достижения поставленной корпоративной цели.

Под термином "организационный ресурс" понимается совокупность

ресурсов, используемых для

синхронизации процессов преобразования

действительности и для управления субъектами целеполагания, вошедшими в

коалицию, в ходе совместной деятельности по достижению корпоративной

цели. В состав организационного ресурса входят компоненты информационной

253

и управленческой инфраструктуры, а также ресурсы, необходимые для их

функционирования.

Под термином "политика управления корпоративным ресурсом"

понимается совокупность правил, определяющих порядок распоряжения

корпоративным ресурсом в интересах достижения корпоративной цели, в том

числе - порядок мобилизации ресурсов, размеры квот и порядок передачи

ресурсов в распоряжение субъекта целенаправленной преобразующей

деятельности.

Под термином "политика

управления продуктом" понимается

совокупность правил, регламентирующих порядок распределения полученного

в результате целенаправленной преобразующей деятельности продукта между

субъектами, входящими в коалицию, а также состав и определения продуктов,

относимых к категории "продукт".

Сама идея коалиции предполагает, что при ее создании (образовании)

формируется корпоративный СЦ, принадлежащий более высокой страте

системы. Корпоративный СЦ может

быть представлен группой СЦ,

авторитарным СЦ и действовать на постоянной или временной основе. В

случае, когда рассматривается наивысшая страта системы, согласование целей

может протекать без формирования выраженного СЦ, однако в этом случае

можно рассматривать вырожденный вариант корпоративного СЦ,

представленный совокупностью общепринятых установок в области этики,

морали, науки и т.п. сферах

.

В зависимости от способа синтеза корпоративной цели, цель

коалиции может быть представлена, как некоторая

совокупность частных целей, правила синтеза которой

определяются на этапе создания коалиции и социализации целей

СЦ, вошедших в нее.

В общем случае может быть выделено три стратегии формирования

коалиции:

1. Стратегия, при которой цель коалиции получается как

объединение

множеств целей всех участников, характерна для централизованной формы

управления коалицией.

2. Стратегия, при которой цель коалиции получается как пересечение

множеств целей всех участников, характерна для демократической формы

управления коалицией с низкой степенью интеграции.

3. Стратегия, при которой цель коалиции получается как результат

применения мажоритарной процедуры к каждой из составляющих

множеств целей участников, характерна для демократической формы

управления коалицией с высокой степенью интеграции.

254

Первая и вторая стратегии порождают двухуровневую иерархию целей:

цель корпоративную и частные цели СЦ, причем в первом случае в состав

коалиционной цели не включаются только те цели, для достижения которых у

СЦ нижнего уровня ресурсы наличествуют, а во втором - в состав

коалиционной цели включаются только те цели, которые отвечают интересам

всех членов (наличие или отсутствие ресурсов для достижения частных целей

для коалиции несущественно). Третья стратегия синтеза цели такова, что при ее

выборе СЦ нижних уровней также способны формировать многоуровневые

иерархии целей и коалиции для их реализации.

В зависимости от варианта синтеза корпоративной цели политика

распоряжения корпоративным ресурсом может приобретать различные

характеристики.

Как следует из утверждений 1 и 2, достаточным условием для

предложения некоторой частной цели СЦ к включению ее в состав

корпоративной целевой установки, является нехватка ресурсов для ее

реализации. Соответственно, для этого производится оценивание области

определения достижимых целей.

Область определения достижимых целей может быть оценена на основе

анализа ресурсов системы, отношений их

распределения между средствами и

показателей эффективности применения этих средств соответствующим

образом обученными силами (кадрами), осуществляющих их направление на

решение задач преобразования состояния объектов реального мира.

Соответственно, область определения потенциально достижимых целей может

быть описана совокупностью векторов в векторном пространстве целей, для

которого описаны правила взаимного преобразования результатов достижения

поставленных целей (

включая возможность сочетания режимов

функционирования системы, связанных с достижением отдельных целей).

С учетом коэффициентов важности частных целей, вошедших в

корпоративную целевую установку, корпоративная целевая установка

приобретает иерархическую организацию.

Цели субъекта, предлагаемые в состав корпоративной целевой установки

(ЦУ) проходят этап социализации, на котором сведения о них становятся

достоянием других СЦ, обладающих

ассоциированным с ними ресурсом. В

процессе социализации целей субъект для их представления использует

выразительные средства субъективного языка, проекция терминов которого на

фрагмент реального мира, подлежащий описанию, в общем случае не

соответствует эталону языка данной страты (уровня системы). В результате

чего представление цели субъекта, выраженное при помощи его субъективного

языка, имеет ряд

отличий от идеального описания цели, представленного с

использованием эталонного языка, и, тем более, субъективных языков прочих

субъектов, относящихся к данной страте системы.

255

Кроме того, учитывая иерархичность организации системы целей

субъекта (что также позволяет прибегнуть при их описании к технике

стратификации), можно утверждать, что при социализации некоторой частной

цели, принадлежащей к некоторой не наивысшей страте в иерархии целей,

субъектом используется система умолчаний и приемы фильтрации. При этом

система умолчаний относится к целям, расположенным

на более низких

иерархических уровнях и мыслимым последствиям их достижения, а

фильтрация осуществляется с применением системы целей высших уровней

иерархии целей субъекта и мыслимых последствий их достижения.

Соответственно, на этапе, предшествующем социализации цели, субъект

целеполагания осуществляет процедуры рефлексии (мысленного эксперимента,

направленного на установление системы предпочтений потенциальных

участников коалиции) в отношении

целей прочих субъектов целеполагания,

включение которых в коалицию является желательным для него. За счет этого

социализируемая (декларируемая) цель приобретает специфические черты,

обусловленные представлениями субъекта целеполагания о составе

предполагаемой коалиции (частных целях ее членов). В зависимости от того,

насколько точно были сформулированы заключения относительно целей

прочих субъектов целеполагания, этап социализации целей может

протекать

более или менее успешно. При этом в зависимости от стратегии социализации

целей образуемая коалиция может быть сразу организована в соответствии с

иерархической схемой, либо структурирована позже в результате действия

закономерностей процессов самоорганизации сложных систем.

4.2 МОДЕЛЬ ИЕРАРХИИ ЦЕЛЕЙ

С целью анализа совокупности целей, лежащих в основе

функционирования существующей или

вновь создаваемой организационной

системы, по сути представляющей собой коалицию, и была разработана модель

иерархии целей. Модель представляет собой формальную систему,

построенную в базисе матричного исчисления и теории графов. На

определенном этапе в модель могут быть введены функциональные

зависимости, описывающие процессы потребления ресурсов и производства

продуктов, отвечающих задачам достижения целей, организованных

в

иерархическую структуру. Иерархия целей выстраивается относительно цели

высшего уровня, достижение которой является в равной степени желанным для

всех членов коалиции. По существу, этот прием заимствован из методик

операционного анализа, предназначенных для построения деревьев целей и

задач. Моделью рассматриваются процессы производства и распределения

продукции, получаемой из совокупности ассоциированных с членами коалиции

ресурсов различного рода (как материальных, так и информационных)

256

посредством комплекса инструментальных средств, которым располагают

участники коалиции.

В зависимости от специфики целей (а значит, и характера продукции)

уравнения, описывающие процесс производства, могут описывать процессы

как материального, так и информационного производства. При этом

рассматривается процедура распределения продукции как в направлении вверх

(к вершине иерархии), так и в направлении вниз.

В модели используются

матричные операторы трех классов:

- операторы распределения (коммутационные матрицы размерности m

x n, в

качестве элементов содержащие коэффициенты распределения продуктов

между уровнями иерархии);

- операторы суммирования или накопления (представляющие "шину

продукции", в качестве элементов содержащие абсолютные величины

запасов продукции/ресурсов);

- операторы учета потерь (матрицы-строки и матрицы-столбцы размерности

m или n, в качестве элементов содержащие коэффициенты полезного

действия, отражающие целевую

эффективность отдельных целей/процессов

производства).

Благодаря наличию модельных (абстрактных) объектов этих трех классов

полученная модель способна описывать как отношения типа «один ко многим»,

так и отношения типа «многие к многим».

Другим классом модельных объектов являются элементы представления

целей, при этом предполагается, что каждый такой элемент соответствует

некоторой единице организационной системы, реализующей

данную цель. При

этом элементы представления целей делятся на следующие классы:

- элементы производства продукции;

- элементы транспортировки продукции;

- элементы преобразования типа продукции.

Такая формальная система позволяет представить иерархию целей,

развернутую в рамках некоторой организационной системы, в виде

многосвязной иерархической системы, в которой протекают процессы

потребления/производства продукта, учитываются

целенаправленные процессы

производства и потребления ресурсов и продукции различного рода.

Как правило, продукция процессов верхних уровней выступает в роли

метода (модели), инструмента или универсального ресурса, подлежащего

перераспределению между потребителями более низких уровней иерархии. Для

адекватного отражения этого класса отношений и введен матричный оператор

суммирования (шина продукции), каждый из элементов которого отображает

остаток специализированного ресурса, сохранившегося после распределения на

некотором уровне организационной системы.

257

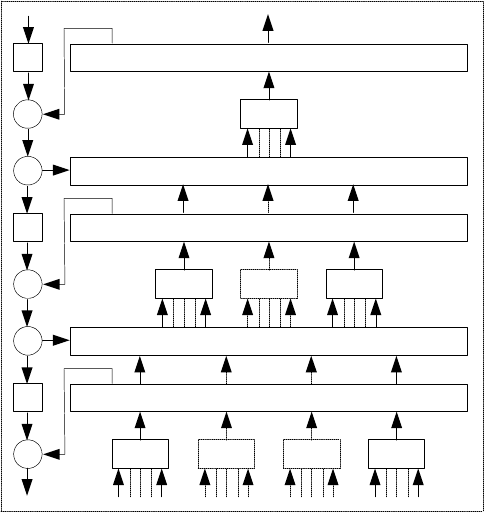

В графической интерпретации стратифицированная система целей может

быть представлена в виде иерархически организованной совокупности

абстрактных процессов, взаимодействующих по принципу потребления

ресурсов, производства продуктов и их распределения. Такая совокупность

процессов символически представлена на рисунке, приведенном ниже

(рис. 3.3). В подобной системе в качестве ресурса могут рассматриваться как

базовые (энергетические, материальные) ресурсы,

так и продукты,

производимые процессами более низких (по отношению к данному) уровней

иерархии.

На рисунке использованы следующие обозначения:

- элементы, обозначенные символом G, реализуют функции распределения

продукта по направлению к вершине иерархии,

- элементы, обозначенные символом A, реализуют функции распределения

продукта в направлении к основанию иерархической системы (цепь

обратной связи по

продукту);

- элементы, обозначенные символом U, реализуют функции объединения

однотипных продуктов и передачи их в направлении к основанию

иерархической системы (шина-коллектор продукции);

- элементы, обозначенные как Am и am, отражают частные цели (процессы).

258

U

0

Am

A

0

A

1

am am am

am am am am

U

1

U

2

G

0

G

2

G

1

+

-

-

+

+

Рисунок 3.3 - Графическая интерпретация иерархически упорядоченной

системы целей.

Во избежание загромождения рисунка, индексы объектов, относящихся к

различным уровням иерархии (стратам) были опущены.

Весьма существенным фактором, указывающим на практическую

полезность предложенной модели, является то, что она в равной степени

пригодна для решения задач распределения ресурсов как материальных, так и

информационных. При сохранении

основных свойств модели для решения

различных задач она может быть модифицирована под конкретную

предметную область. Различные модификации модели и принципы ее

программной реализации могут быть рассмотрены отдельно.

Некоторые отличия существуют в сфере потребления информационных

ресурсов, однако, это так же может быть учтено в данной модели, за счет

введения специализации по информационным

направлениям и введению

специальных операторов, обеспечивающих возможность отбора

информационных ресурсов из корпоративного хранилища. Такие операторы

выступают в качестве элементов памяти, в которые подгружаются

информационные ресурсы без уменьшения корпоративного информационного

ресурса системы, но с убыванием количества информации, которое может быть

потреблено на конкретном уровне системы. К тому же специфика

259

информационных ресурсов такова, что некий субъект, единожды получивший

конкретную порцию информации, повторно ее не считывает, за исключением

операций повторного считывания в случае необходимости установления факта

актуальности имеющихся сведений.

Как только информационный ресурс некоторой подсистемы или

уровня системы сравняется с корпоративным, информационный

обмен с системой прекращается и для подсистемы единственным

мотивом

поддержания связи с системой становится энерго-

материальный обмен. При условии, что такое состояние сохраняется на

протяжении достаточно длительного промежутка времени, целесообразность

присутствия такой подсистемы в рамках субъекта ИАО утрачивается.

Более того, при достаточной обеспеченности энергетическими и

материальными ресурсами такая подсистема или уровень может начать

действия, направленные на выход из системы

или замещение верхних уровней

альтернативной надстройкой. Таким образом, подобная модель с равным

успехом может быть использована как для представления деятельности

субъектов ИАО, так и для представления деятельности субъектов

материального производства.

Следует отметить, что в отрасли ИАО процессы целеполагания в этой

сфере намного сложнее, чем в обычном случае, поскольку связаны с

рефлексивным

мышлением. Целеполагание при ведении ИАР предполагает как

вскрытие совокупности целей и намерений субъектов деятельности в

исследуемой системе (их целей и наличия материальных оснований для их

реализации), так и синтез собственных целей, их коррекцию в зависимости от

целей и действий объекта анализа. Поэтому наличие наглядных моделей здесь

чрезвычайно важно.

Поступающая к

аналитику информация об объекте анализа может

относиться как к различным этапам целеполагания, так и к этапам

социализации и объективации целей объекта. По этой причине эксперту

важно различать уровень достоверности информации, поступающей к

нему на различных этапах деятельности объекта, поскольку очевидно, что

информация этапов синтеза и социализации целей является относительно

независимой от

информации, полученной методом непосредственного

наблюдения за процессом объективации целей.

Кроме того, сам субъект ИАР также реализует функцию целеполагания, а

достижимость поставленных им целей определяется характеристиками сил,

средств и ресурсов, которыми он располагает для реализации своих целей. Как

следствие, задача установления области достижимых целей чрезвычайно важна

для субъекта ИАР как в

отношении объекта анализа, так и применительно к

самому субъекту ИАР. Соответственно, аналитику требуется строить модели

целеполагания как для объекта ИАР (на основе рефлексивных процедур), так и

для себя и своей системы.

260

Практическая ценность такого рода моделей заключается в том, что,

будучи заложены в основу построения информационных систем комплексной

поддержки деятельности сотрудников информационно-аналитических служб,

они способны существенно усовершенствовать процессы управления и создать

предпосылки для реализации оперативного управления формирующимися и

распускаемыми (распадающимися) информационными иерархиями. Например,

информационная система, построенная на основе такой

модели, по отсутствию

или снижению информационного обмена в отдельных сегментах системы

способна выявлять проблемные участки деятельности субъекта ИАО,

оперативно генерировать новые цели, оперативно осуществлять социализацию

целей. Кроме того, за счет мониторинга системы связей информационная

система сможет служить целям выявления фактов смещения центров

руководства относительно формального центра управления и событий типа

формирования

новых иерархических подсистем.

Однако основным назначением таких моделей является исследование

системы целей и формализация рассуждений, связанных с целеполаганием,

перенос рефлексивных процессов из сознания на материальные носители,

допускающие визуализацию схем рассуждений и оснований для

умозаключений. Положительным моментом является возможность

использования таких моделей для проектирования и перепроектирования

организационной структуры.

5 МЕТОДИКИ СОЦИАЛЬНЫХ

ТЕХНОЛОГИЙ А.А. ШИЯНА

Аналитическая работа всегда фокусировалась на фигуре эксперта-

аналитика. Именно он является главным, а зачастую - и решающим звеном в

осуществлении информационно-аналитической работы. В то же время, эксперт-

аналитик – это и наиболее “несовершенное” звено в технологиях

информационно-аналитической работы, чрезвычайно плохо поддающееся

моделированию (а значит - и прогнозированию).

Непредсказуемость поведения

эксперта-аналитика в контексте конкретной ситуации является тем фактором,

который снижает степень надежности и прогнозируемости функционирования

информационно-аналитических служб (ИАС). Таким образом, сегодня

проблема построения моделей для описания личностной специфики аналитика,

сказывающейся на характере осуществляемой им информационно-

аналитической деятельности, является чрезвычайно актуальным. Решение этой

проблемы и последующее внедрение этих

моделей в практику информационно-

аналитической работы способно перевести информационно-аналитические

технологии на качественно новый уровень результативности и надежности.