Кузьминов Я.И., Бендукидзе К.А., Юдкевич М.М. Курс институциональной экономики: институты, сети, трансакционные издержки, контракты

Подождите немного. Документ загружается.

Глава 4. Трансакционные издержки

Российские компании в массе своей пока еще не придают большого значения изучению

рынка (маркетингу). Фирм, которые выделяют крупные суммы на маркетинг, в настоящее вре-

мя мало. Возможно, это связано с тем, что маркетинговые действия наследуются и сохраняют-

ся в фирме в качестве рутин, у нас же в силу нашего прошлого (плановой экономики) они не

были сформированы. Для наших фирм поиск информации — действие почти всегда вынуж-

денное. При этом фирмы, не тратящие деньги на исследование рынка, обычно несут потери.

Они занимают позицию пассивных продавцов (когда у них хотят купить), а не активных (когда

они хотят продать), хотя активная позиция в большинстве случаев выгоднее.

В СССР «сбыт» и «снабжение» были устроены совершенно по-разному. Наши снабжен-

цы везде имели связи и всюду могли проникнуть, с собой у них всегда были коньяк, икра,

деньги, что способствовало успеху переговоров. А, например, в США снабженцы — это люди,

которые ни с кем не хотят иметь дела. К ним приходят и предлагают на продажу товар, а они

под любым предлогом стараются от него отказаться. И такое различие было обусловлено не

разными культурами, а разным устройством экономических систем. Именно в связи с измене-

нием условий функционирования нашей экономической системы изменился сейчас образ на-

ших снабженцев. Если прежде они были способны договориться со всеми и обо всем, то теперь

это жесткие, неуступчивые люди.

Эффективность деятельности некоторых организаций (скажем, банков и кредитных

бюро) напрямую зависит от усилий по анализу информации. Без сбора, обработки и посто-

янного мониторинга информации о заемщиках банковские учреждения, выдающие креди-

ты, быстро столкнулись бы с проблемой крайне высокой доли невозвращаемых, «мертвых»

кредитов. Например, в США банки, экономя на собственных издержках поиска, пользуются

услугами компаний, торгующих информацией о кредитной истории третьих лиц (подобная

деятельность не запрещена законом), и американцы очень боятся попасть в «плохую» часть

составляемых этими компаниями рейтингов.

В развитых рыночных экономиках банки служат посредниками между кредиторами и заемщи-

ками. Но в плановых экономиках банки не выполняли таких посреднических функций. Депозит-

ные и кредитные ставки определялись обычно на основе административных решений, а не на

основе независимой оценки качества финансируемых проектов. Если предприятие не возвра-

щало кредит, это никоим образом не сказывалось на решении о выдаче ему кредита в будущем.

В результате в начале переходного периода от плановой экономики к рыночной в странах Вос-

точной Европы и бывшие государственные, и вновь создаваемые коммерческие банки столк-

нулись с серьезной проблемой оценки и мониторинга кредитов. Эффективность этих оценок

стала определяющим фактором их состоятельности. Однако у банков отсутствовал опыт подоб-

ного рода деятельности, соответствующие издержки были для них крайне высоки. Последнее,

в свою очередь, явилось причиной их крайней пассивности в сфере мониторинга и способство-

вало оседанию в портфелях «плохих» кредитов.

В последние годы крупные российские компании увеличили объемы затрат на приоб-

ретение информации, связанной с уровнем оплаты труда работников того или иного уровня.

Такой мониторинг необходим компаниям, чтобы, с одной стороны, не переплачивать своим

212

с

4.2. Трансакционные издержки: определения и классификации

работникам, а с другой — предотвратить уход лучших из них в другие компании. И рынок от-

реагировал на этот запрос появлением маркетинговых фирм, которые проводят исследова-

ния и продают клиентам нужную информацию. Как правило, в ней нет данных о заработках в

конкретных компаниях, но есть сведения о средней заработной плате в компаниях на рынке

в целом или в его сегменте. Обходится компаниям такой обзор примерно в 1500 дол. в год,

информация же по конкретным компаниям-конкурентам ценится гораздо дороже (стоимость

обзора рынка на заказ доходит до несколько десятков тысяч долларов). Тем не менее даже та-

кие затраты для крупных компаний в большинстве случаев оправданы, так как позволяют эко-

номить значительные суммы на оплате труда

36

.

Поиск деловых

партнеров фирмами:

спектр впзможных стратегий

37

Фирмы, которые работают на рынке, часто сталкиваются с проблемой поиска делового партне-

ра, способного выполнить в соответствии с заданными стандартами взятые на себя обязатель-

ства, причем в оговоренное время и за оговоренную цену. Представления фирм о множестве

потенциальных партнеров, их деловой репутации и условиях, на которых они будут согласны

сотрудничать, складываются, с одной стороны, на основе личных знакомств и сведений, по-

лученных в своей профессиональной среде. С другой стороны, они складываются на основе

сведений, полученных из более формальных, деперсонифицированных источников — таких,

как отзывы торговых ассоциаций и банков, квалификационные дипломы и сертификаты, за-

ключения аудиторских компаний. Большая формализация механизмов снижения неопреде-

ленности в отношении способностей и надежности потенциальных деловых партнеров рас-

ширяет для фирм круг поиска.

Итак, во-первых, поиск партнеров зависит от интенсивности использования личных связей.

И, во-вторых, он зависит от доверия к отраслевым стандартам и нормам, что напрямую связано

с членством в отраслевых ассоциациях.

В одних странах барьеры входа и выхода из отрасли выше, чем в других, поэтому число

потенциальных деловых партнеров, подходящих для конкретных трансакций, здесь определе-

но более формально. Если же все предприятия отрасли размещены в одном регионе и имеют

сходные механизмы координации, то правила поиска партнеров могут быть относительно не-

формальными. Иногда они могут строиться на приписываемых характеристиках (например,

на принадлежности к этнической группе).

В других странах существуют более формализованные правила поиска. Скажем, в Япо-

нии фирмы при поиске партнеров прежде всего обращают внимание на лицензии и серти-

фикаты, которыми обладают кандидаты. Эти правила официально признаются и воспроиз-

водятся с помощью подконтрольной государству политики занятости и иными способами

38

.

36

Фуколова Ю. Путеводитель по чужим карманам // Секрет фирмы. 2003. № 6.

37

Whitley R. The Institutional Structuring of Business Transactions // Rules and Networks. The Le-

gal Culture of Global Business Transactions / R.P. Appelbaum et al. (eds.). Oxford, UK: Hart Publishing, 2001.

P. 73-99.

38

Lincoln J. R., Nakata Y. The Transformation of Japanese Employment System // Works and Occupations.

1997. Vol. 24. P. 33 55. ' v" ^ -

213

I Глава 4. Трансакционные издержки

Очевидно, что издержки поиска партнеров значительно ниже в той отрасли, которая жестко

структурирована. Однако при этом круг возможных партнеров сужается.

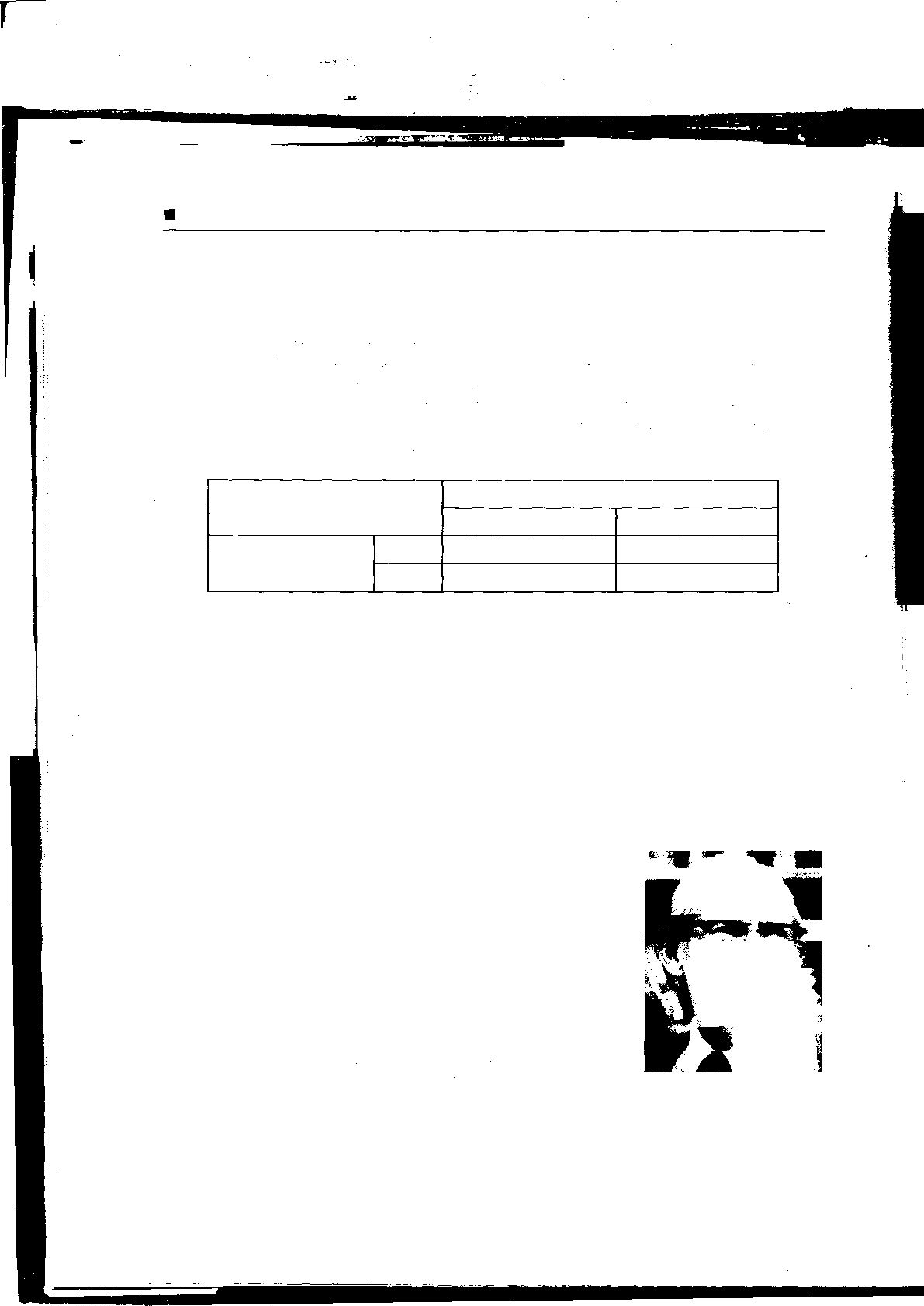

Опираясь на вышесказанное, можно выделить четыре идеальных типа поиска деловых

партнеров (табл. 4.5).

Табл. 4.5

Идеальные

типы поиска

деловых

партнеров

Интенсивность использования личных связей

Высокая Низкая

Доверие к отраслевым

стандартам и нормам

Низкое Идиосинкратический Рутинный

Доверие к отраслевым

стандартам и нормам

Высокое Всеобъемлющий Отраслевой

Идиосинкратический поиск. Такой поиск преимущественно основан на личных связях и

(или) на приписываемых характеристиках, а не на институционализированных отраслевых стан-

дартах и нормах. В силу низкого доверия к последним информация, собранная подобным образом,

не может быть использована при анализе эффективности других отношений. Поэтому затраты,

связанные с поиском, носят идиосинкратический характер (отсюда и название поиска).

Всеобъемлющий поиск. Этот поиск характерен для отраслей с более высоким уровнем

организации, но при этом он редко формализуется в написанных стандартах и правилах и об-

ставляется бюрократическими процедурами (например, отраслевая специализация региона с

низким уровнем входа и выхода новых фирм). Информация, полученная через личные связи,

здесь дополняется информацией, которой доверяют все члены данной отрасли, и поиск ока-

зывается наиболее эффективным.

Рутинный поиск. Это более формализованный и бюрокра-

тизированный способ сбора информации о деловых партнерах в

сочетании со слабо организованными отраслевыми процедурами.

В данном случае фирмы используют рутины, которые уже сложи-

лись в отрасли, и таким образом преодолевают неопределенность.

Отраслевой поиск. Этот поиск опирается в основном на про-

цедуры жестко структурированной отрасли. Фирмы не доверяют

информации, полученной на основании личных связей. Они пола-

гаются на информацию, которую им предоставляют рейтинговые

агентства, аудиторские фирмы и пр.

Джордж Стиглер

(1911-1991)

Покупателю, если он не знает рыночных цен, может быть вы-

годно проанализировать их, даже несмотря на издержки. Данный

факт иллюстрирует модель «Стратегия поиска». Ее автор Джордж Стиглер одним из первых в

конце 50-х гг. XX в. начал заниматься экономической теорией информации.

214

4.2. Трансакционные издержки: определения и классификации

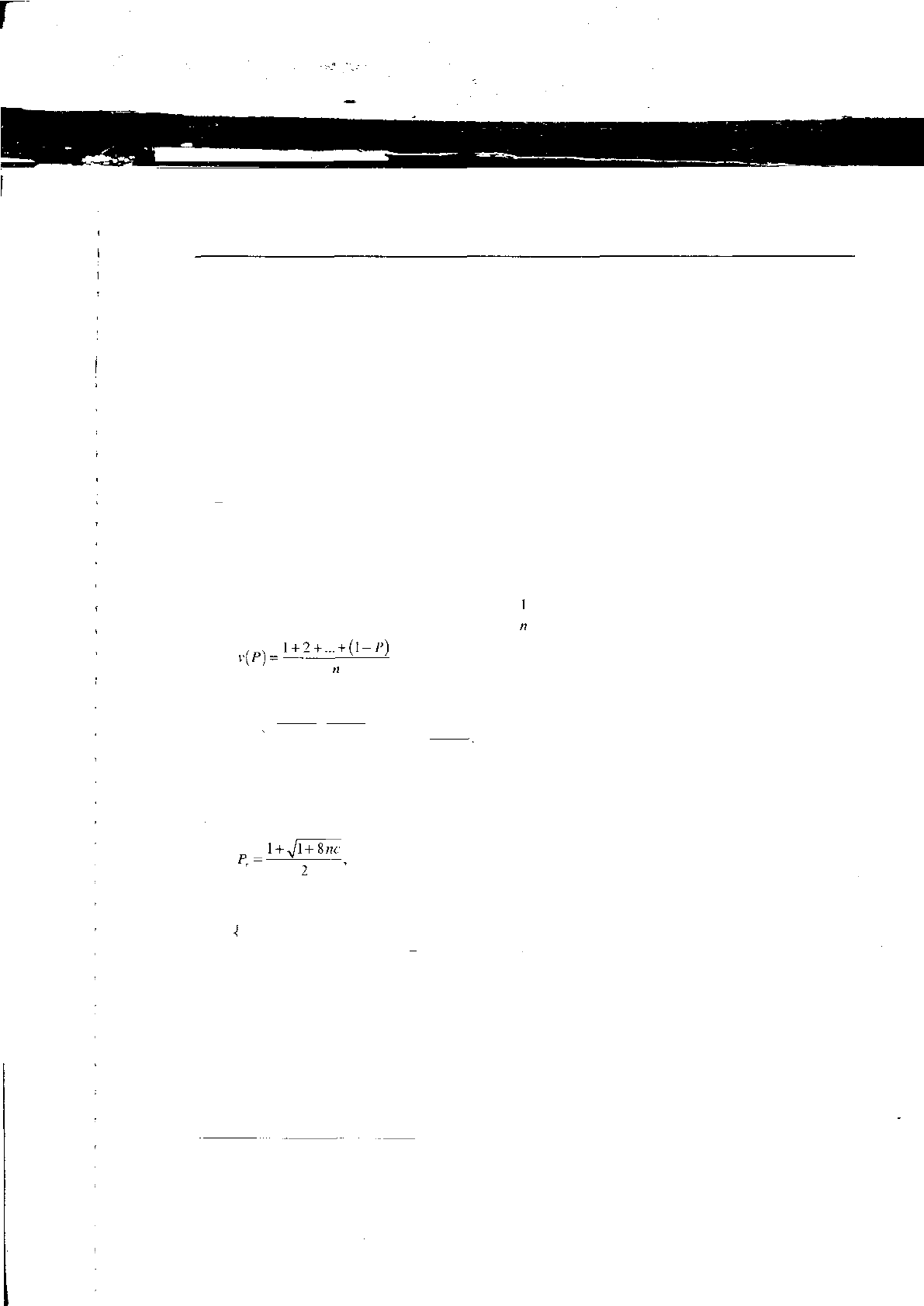

Модель:

стратегия

поиска

39

Информационные издержки — это транспортные издержки на

преодоление пути от незнания до абсолютного знания, причем до

конца этот путь удается пройти немногим.

Дж. Стиглер

40

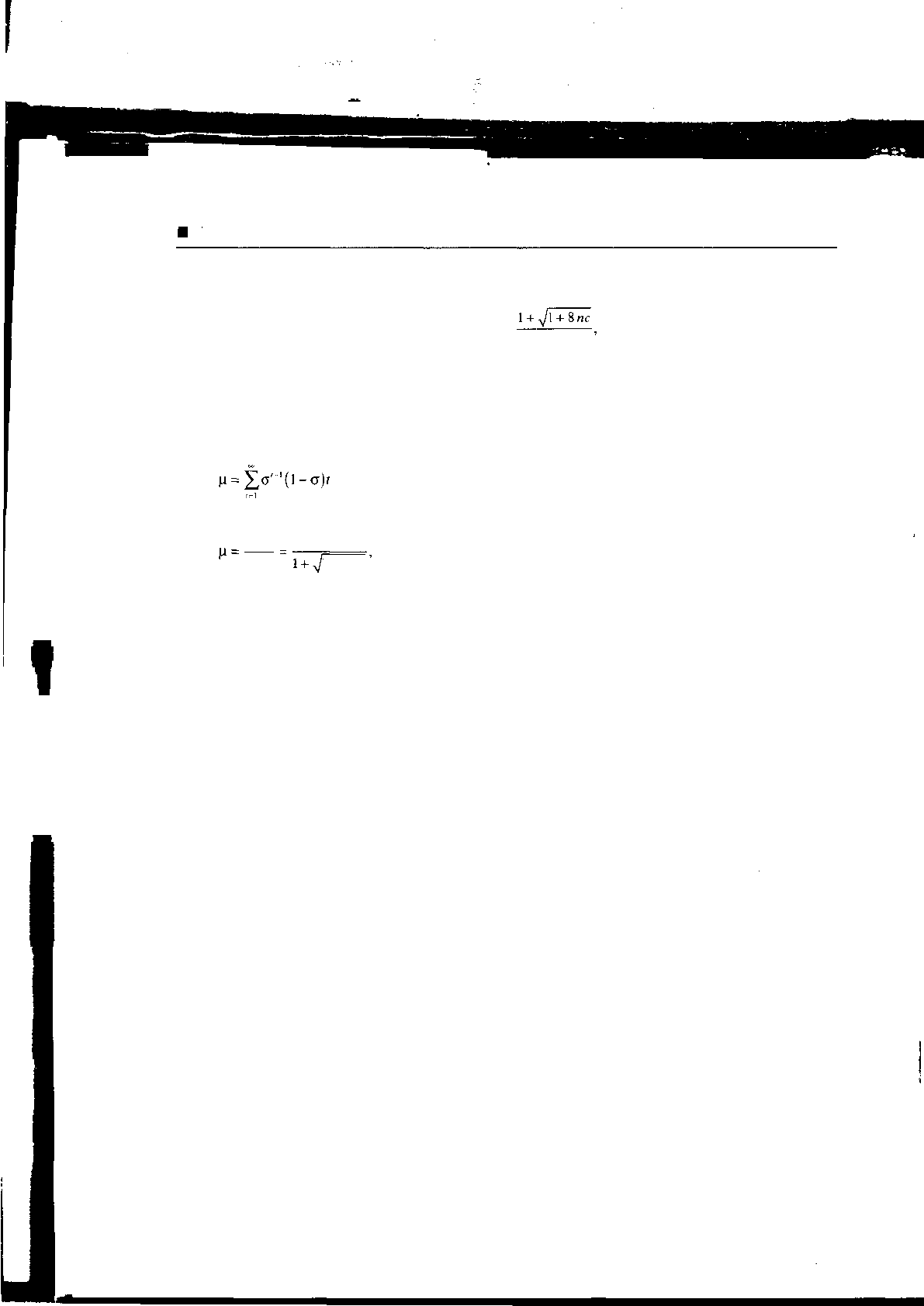

Предположим, что в неком городе имеется п типов магазинов, продающих один и тот же товар.

Магазин типа / = 1, ..., п фиксирует цены Р = i. Таким образом, в первом магазине цена наименьшая

(Р - 1), во втором Р = 2 и т.д. Покупатель не знает тип каждого магазина, но знает распределение ти-

пов. Он осуществляет последовательный поиск и несет издержки с > 0 при посещении каждого магазина.

В какой-то момент он должен принять решение, продолжать ли ему поиск, или сделать покупку.

Пусть v(P) — ожидаемое уменьшение цены от посещения следующего магазина, если покупателю

уже был предложен товар по цене Р. Поскольку каждая цена из диапазона от I до п может встретиться в

произвольно выбранном магазине с вероятностью — , то, записав v(P) в виде

и используя формулу арифметической прогрессии, получим

Р-1 Р-2 1 Р

2

-Р

v(P) = + + ...+ - = •

п п п 2 п

Покупатель прекратит поиск, если с > v(P). Такое поведение представляет собой реализацию стра-

тегии резервной цены. Цена Р

г

называется резервной ценой покупателя, если она удовлетворяет условию

v( Р) = с, откуда

(1)

и стратегия резервной цены вид:

Г продолжить поиск, если Р > Р

г

[ прекратить поиск, если Р< Р

г

.

Согласно (1), резервная цена растет, если растут издержки посещения магазина и (или) общее

число посещений магазинов. Отметим, что даже если покупатель может без дополнительных затрат вер-

нуться в предшествующий магазин, он никогда этого не сделает, поскольку в этом магазине цена на то-

вар превысила его резервную цену. Рассчитаем ожидаемое число посещений магазинов при следовании

оптимальной стратегии, или затраты на поиск.

39

Stigler G. The Economics of Information // Journal of Political Economy. 1961. Vol. 69. N 3.

P. 213-225.

40

Stigler G. Imperfections in the Capital Market // Journal of Political Economy. 1967. Vol. 75. P. 287.

215

I Глава 4. Трансакционные издержки

Пусть о — вероятность того, что покупатель ничего не купит при случайном выборе магазина. Это

происходит, если Р> Р

г

. При априорном распределении цен вероятность покупки, с учетом (1), составит

Р

г

в первом посещенном магазине: 1 - о = — =

п

во втором посещенном магазине: о(1 — о),

в третьем посещенном магазине: о

2

(1 — о),

в Г-м посещенном магазине: '(1 — о).

2 п

Таким образом, ожидаемое число посещений магазинов

после преобразования примет вид

1 2п

1 —

о

I

+ 8пс

(2)

(3)

I

что и определяет ожидаемое число посещений магазинов покупателем, если он следует оптимальной

стратегии.

Итак, если издержки посещения одного магазина положительны, то совокупные издержки поис-

ка информации для покупателя также положительны. При этом покупатель обойдет не все магазины.

Он остановится в тот момент, когда предельные издержки поиска для него сравняются с предельными

выгодами от посещения дополнительного магазина. Цена, которую покупатель платит за товар, при не-

нулевых издержках поиска будет выше, чем при нулевых (цена поиска не равна нулю, и покупатель при-

обретает товар не по минимально возможной цене).

216

г

4.2. Трансакционные издержки: определения и классификации

Издержки

ведения

переговоров

Вы получаете не то, чего заслуживаете, а то,

чего добиваетесь путем переговоров.

К. Карасс, основатель Лос-Анджелесского

центра эффективных переговоров

Рассказывает владелец предприятия:

Ну как можно заключать контрак-

ты и вообще вести серьезный бизнес, не

имея базы?! Вот у меня отличная база с

двумя саунами. Туда можно приехать, по-

париться, поговорить, заночевать.

Издержки ведения переговоров включают три ка-

тегории.

К первой категории относятся издержки ком-

муникации. Это и затраты на переводчиков, если

речь идет об иностранных партнерах, и издержки,

связанные с непониманием партнерами друг дру-

га из-за различий в бизнес-культуре.

Вторую категорию составляют стратегические издержки (затраты на дорогие приемы,

обеды, сопровождение партнера, прибывшего на переговоры, и пр.). Такие сигналы призваны

продемонстрировать партнеру важность и ценность этих отношений для стороны, которая их

подает. Издержки данной категории могут составлять значительные суммы в ситуациях, ког-

да участники торга не способны договориться между собой об условиях сделки и вынуждены

прибегать к услугам профессиональных арбитров

41

.

В процессе ведения переговоров крайне важным является стратегическое поведение

участников. Это, например, намеренная демонстрация эмоций. Способность подать сигнал о

недовольстве ходом переговоров позволяет участникам с более слабой переговорной позицией

порой добиваться достаточно эффективных результатов.

Для достижения соглашения стороны вместо двусторонних переговоров могут использо-

вать аукционы. Аукционы организуются, в частности, тогда, когда потенциальных покупате-

лей много и нет возможности выяснить путем децентрализованных переговоров позиции каж-

дого, или когда в процессе переговоров участники стараются скрыть свои истинные позиции и

открывают информацию о них только под давлением конкурентов.

К третьей категории относятся издержки затягивания принятия решений (издержки аль-

тернативные). Эти издержки, иногда весьма значительные, вынуждают стороны действовать

быстро. Например, если вы взяли кредит на покупку квартиры в условиях высокой инфляции,

то в ваших интересах как можно скорее совершить сделку.

41

Здесь уместно вспомнить известную сказку о том, как лиса «помогала» медвежатам делить сыр,

оставив их в итоге ни с чем.

217

I Глава 4. Трансакционные издержки

Издержки

затягивания

переговоров

Элемент технологии ведения переговоров — сознательное их затягивание с целью вывести партнера из

равновесия, психологически переиграть его и в итоге сделать более уступчивым.

Скажем, потенциальный покупатель заинтересован в скорейшей покупке товара, которым вы вла-

деете. Один из способов продать товар подороже — тянуть с его продажей, ожидая, что первоначальная

позиция покупателя изменится в нужную вам сторону. Для этого вы, в ответ на просьбу покупателя про-

дать товар, можете предложить ему подождать и, вызвав сотрудника, который неизвестно над чем у вас

трудится, попросить его заняться оформлением сделки. Тот будет долго рассказывать покупателю о раз-

ных возможных вариантах, после чего вы скажете, что время уже позднее и, к сожалению, покупателю

придется еще раз прийти завтра. Но завтра окажется, что этого сотрудника нет на месте (он уехал в ко-

мандировку), покупателем займется другой сотрудник, все повторится сначала, и вы вновь за неимением

времени предложите покупателю прийти завтра. Таким путем вы, вероятнее всего, заставите его смягчить

позицию.

Один из возможных инструментов анализа последовательных переговоров, когда экономические

агенты по очереди предлагают условия дележа имеющихся у них ресурсов, дает теория игр. Согласно тео-

реме Рубинштейна

42

, при последовательном торге между агентами с различными уровнями нетерпения

результат дележа ресурса зависит от соотношения факторов дисконтирования будущего каждым из аген-

тов. При этом чем ниже оценивает агент прибыли в будущем, тем менее он терпелив и соответственно

тем меньшую долю он получает при дележе.

42

Rubinstein A. Perfect Equilibrium in a Bargaining Model // Econometrica. 1982. Vol. 50. P. 97—109.

218

4.2. Трансакционные издержки: определения и классификации

Издержки

составления

контракта

Между издержками ведения переговоров и издержками составления контракта граница доста-

точно условна. К первым относятся издержки, связанные с содержанием заключаемого контрак-

та; ко вторым — издержки, связанные с фиксацией тем или иным способом этого содержания.

Но между ними есть одно важное отличие. Если речь идет об издержках ведения переговоров, мы

обычно можем оценить, с какими затратами будет связана попытка экономии на этих издержках.

Если же речь идет об издержках составления контракта, то последствия контрактной неполно-

ты до заключения контракта просчитать практически невозможно. При составлении контракта

стороны должны также учитывать, что их позиция по тем или иным вопросам может быть ис-

пользована для получения информации, которую стороны добровольно раскрыть не хотели бы.

Предприниматель рассказывает:

Встретил старого знакомого, он говорит:

— С удовольствием сдадим вам в аренду помещение. Хотите на 49 лет арендовать, пожалуйста!

Но продать его не можем.

Я пишу в контракте: «В случае расторжения договора аренды налагается штраф в стократном

размере». Он смотрит подготовленный контракт и спрашивает:

— А что это у вас тут написано?

— Штраф в стократном размере.

— А зачем нам штраф такой платить? Клянусь мамой, мы не будем расторгать договор!

— Тогда какая разница, какой штраф платить — миллиардократный, стократный или трехкратный?

— Нет, это неприемлемо!

И тут я понимаю, что они ничего не имели в виду, когда говорили про 49 лет. Они мне сдают по-

мещение в аренду с твердым намерением выгнать при первом удобном случае.

Согласно статистическим данным, около 3% ВВП США уходит на юристов, и это не

удивительно, поскольку в крупных контрактах затраты на юридическую поддержку могут со-

ставлять до 10—15% от суммы контракта. Кроме того, к издержкам составления контракта от-

носятся расходы на заработную плату сотрудников, которые готовят данный контракт, и их

техническое обеспечение (компьютеры, принтеры, бумага и т.д.). ,

Издержки

мониторинга

На стадии реализации контракта стороны несут определенные, часто весьма значительные, из-

держки мониторинга деятельности своих партнеров. Мониторинг, во-первых, дает информацию о

действиях партнеров (а также о том, нужно ли требовать компенсаций, штрафов и пр.) и, во-вто-

рых, стимулирует добросовестное исполнение контрактных обязательств.

219

I Глава 4. Трансакционные издержки

Модель:

влияние размеров

издержек мониторинга

на поведение

в рамках контракта

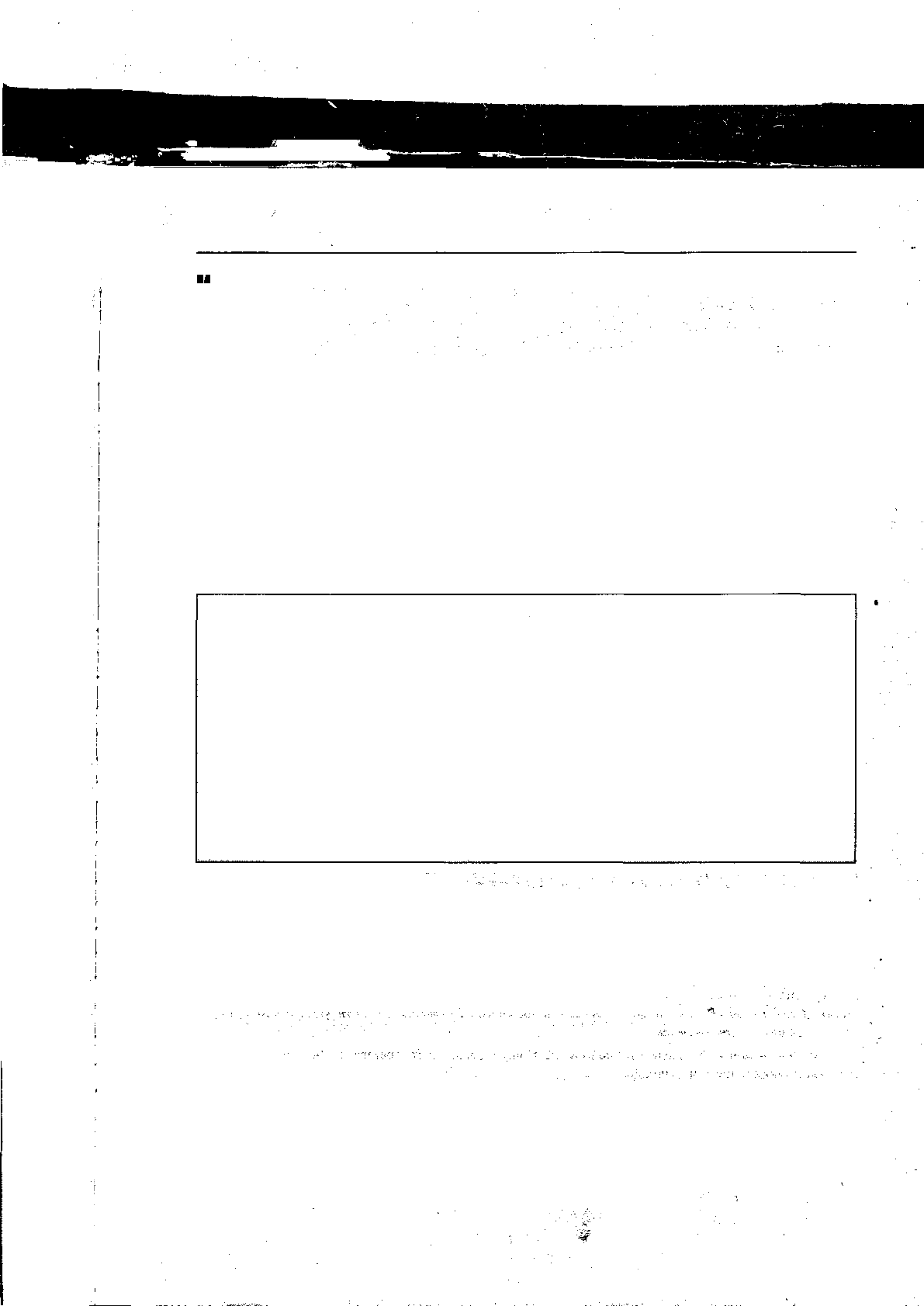

Предположим, что наниматель и работник заключают контракт на выполнение работником определен-

ных обязанностей за фиксированную плату и>.

Работнику доступны две стратегии:

W — Работать, т.е. выполнять оговоренные контрактом обязанности, что влечет издержки c

w

добросовестного выполнения контракта;

S — Отлынивать, т.е. нарушать контракт.

Нанимателю также доступны две стратегии:

/ — Контролировать деятельность работника, что обуславливает трансакционные издержки мони-

торинга с

п

N1 — Не контролировать деятельность работника.

Заработная плата, если не выявлено отклонений от условий контракта, выплачивается как при от-

сутствии, так и при наличии мониторинга. Когда работник трудится добросовестно, наниматель получа-

ет доход в размере V. Пусть V> (w + с,), w > c

lv

> c

r

Матрица игры представлена в табл. 4.6.

Табл. 4.6

Отношения

«работник — наниматель»

Наниматель

Контролировать (I) Не контролировать (NI)

Работник

Работать (W)

w-c^V-yv-c,

w-c^V-w

Работник

Отлынивать (S)

0; -с.

w; — w

В данном взаимодействии равновесие по Нэшу в чистых стратегиях отсутствует. Действительно,

если работник придерживается стратегии Работать, нанимателю выгодно его Не контролировать; если

же стратегия работника — Отлынивать, нанимателю выгодно его Контролировать. Аналогично, если на-

ниматель Контролирует работника, то последний предпочтет Работать, а если Не контролирует, то ра-

ботник предпочтет Отлынивать.

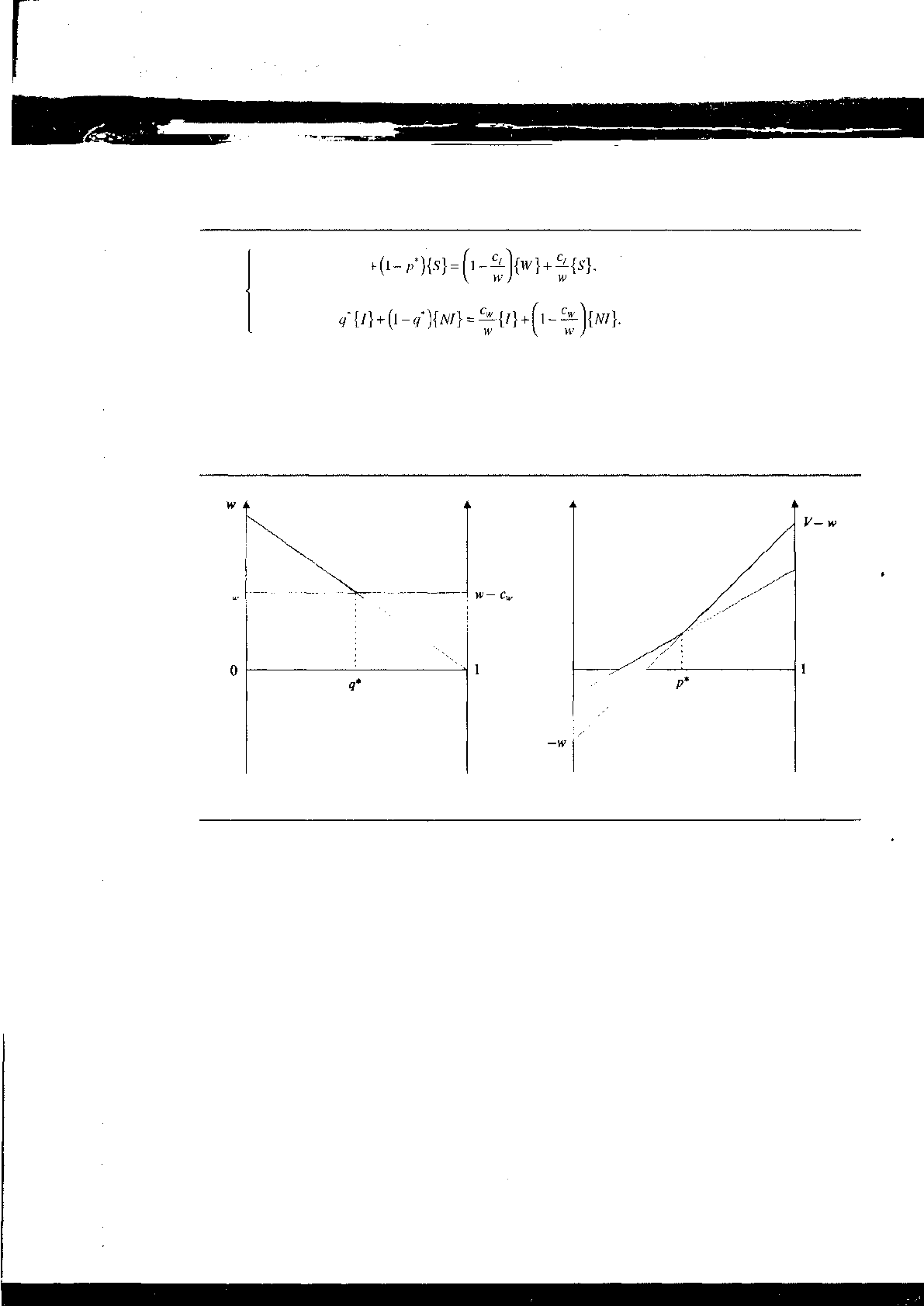

Из рис. 4.3а и 4.3Ь находим равновесие по Нэшу в смешанных стратегиях. Оно характеризуется

следующим поведением участников:

работник выбирает стратегию Wc вероятностью р* = [ 1 —- |,

с

наниматель выбирает стратегию / с вероятностью q = —.

w

То есть равновесное поведение участников имеет вид

220

4.2. Трансакционные издержки: определения и классификации

работник: р" {W} -

наниматель:

Рис. 4.3

Оптимальное

поведение

участников

взаимодействия

w

—

с

О

-с,

V— w —

с.

а) Наниматель

Ь) Работник

Итак, выбор работником определенной стратегии зависит от соотношения его заработной платы

и трансакционных издержек мониторинга. Чем выше эти издержки, тем ниже у нанимателя стимулы

контролировать работника и соответственно тем выгоднее работнику отлынивать от исполнения обязан-

ностей — ведь он понимает свою безнаказанность. Выбор нанимателем определенной стратегии зависит

от соотношения заработной платы работника и издержек работника, связанных с добросовестным вы-

полнением обязанностей. Чем выше эти издержки, тем интенсивнее нужно контролировать работника.

Оптимальные стратегии не зависят от величины прибыли, получаемой нанимателем при добросовестной

деятельности работника. Они обусловлены размером издержек добросовестного выполнения контракта

и трансакционных издержек мониторинга (при фиксированном уровне вознаграждения w).

221