Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

351

352

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

№

1

5

Н

о

т

а

р

і

а

л

ь

н

а

к

о

н

т

о

р

а

м

.

К

и

ї

в

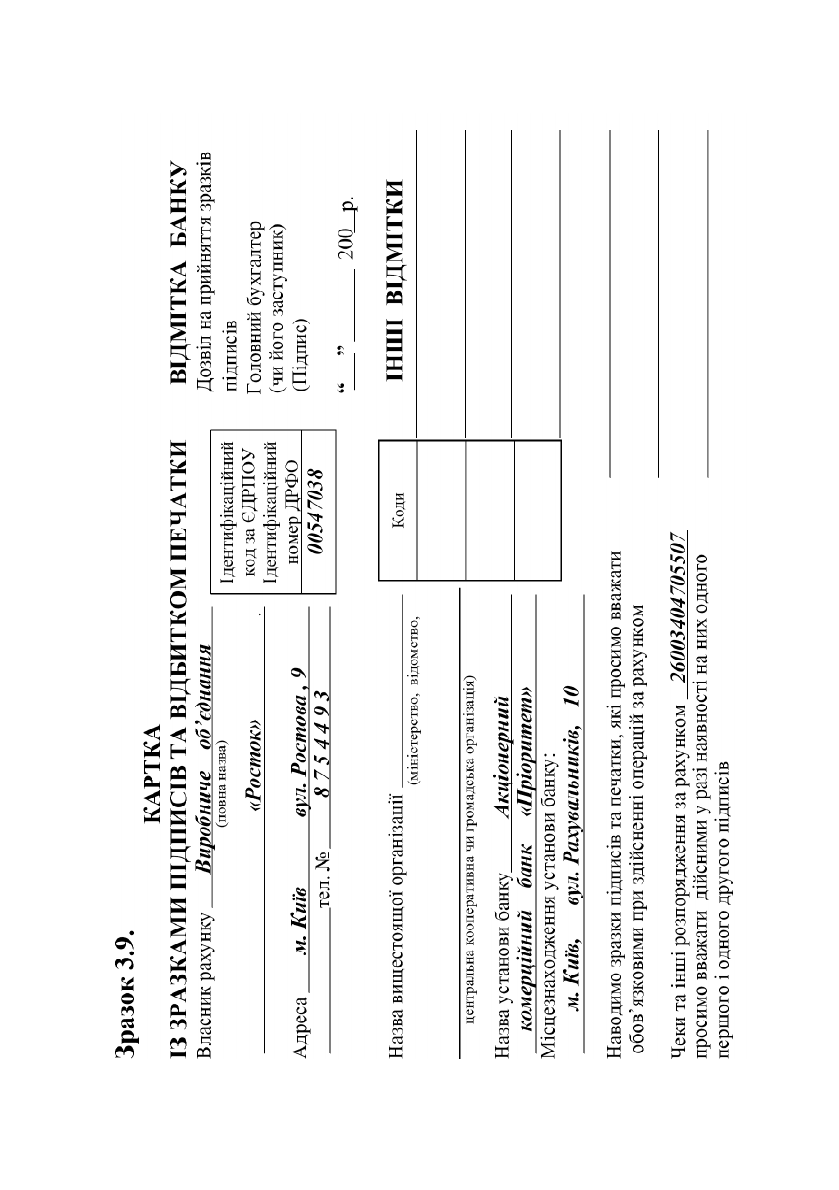

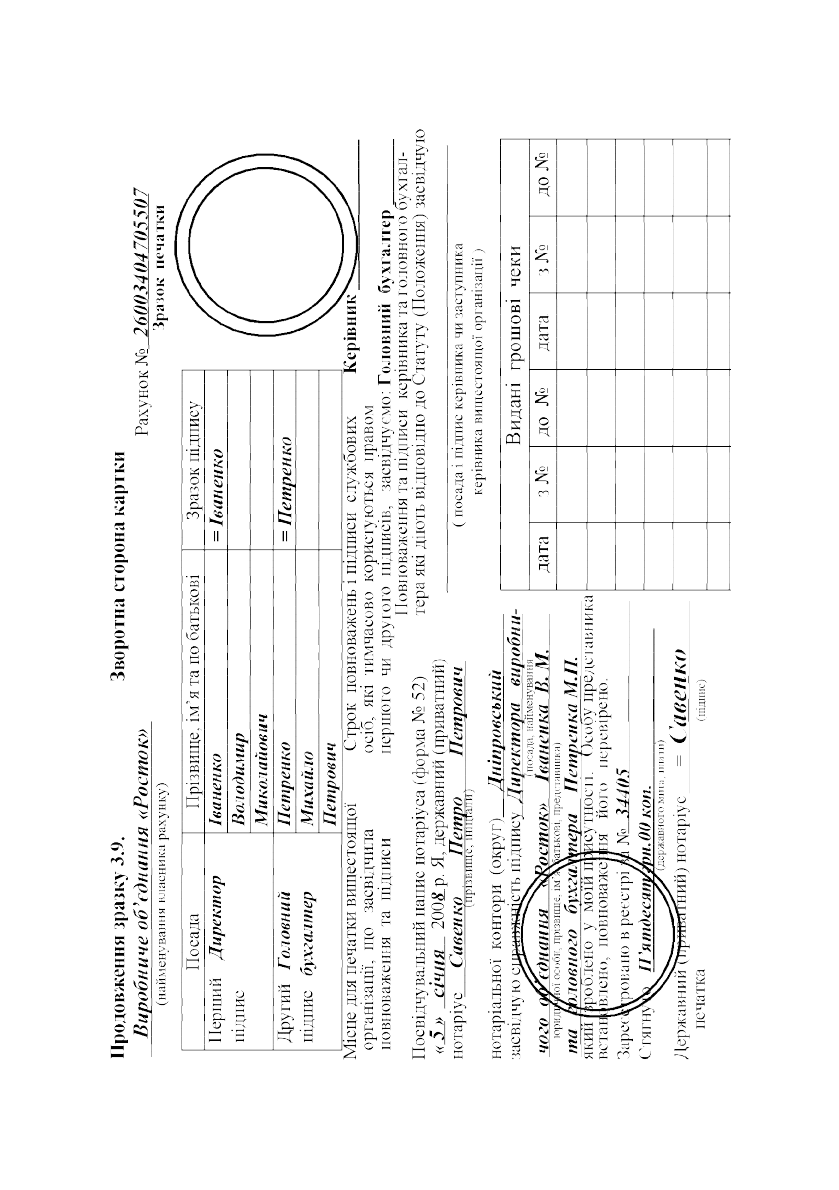

Kартка iз зразками пiдписiв та вiдбитком печатки має бути

засвiдчена

пiдписом керiвника чи заступника керiвника вищестоящого

органу та печаткою вищестоящого органу або нотарiально, а в населе-

них пунктах, де немає нотарiальних контор чи приватних нотарiусiв, —

сiльською, селищною, районною, мiською Радою. У разi замiни чи до-

повнення хоча б одного з пi

дписiв подається нова картка iз зразками

пiдписiв усiх осiб, якi мають право першого чи другого пiдпису.

У разi тимчасового надання особi права першого чи дру-

гого пiдпису

, а також у разi тимчасової замiни однiєї з осiб, уповно-

важених керiвником чи головним бухгалтером вiдповiдно, нова карт-

ка не складається, а додатково подається картка тiльки iз зразком

пiдпису тимчасово уповноваженої особи iз зазначенням строку її дiї

та копiя вiдповi

дного документа (протоколу, наказу та iнше), що

пiдтверджує цi повноваження.

Ця тимчасова картка пiдписується керiвником та головним

бухгалтером, засвiдчується вiдбитком печатки i додаткового

засвiдчення не потребує.

Kартка iз зразками пiдписiв та вiдбитком печатки по-

дається в установу банку в двох примiрниках.

Додатковi

примiрники можуть бути затребуванi вiд власникiв рахункiв, якi ма-

ють у цiй установi банку бiльше одного рахунку, якщо це потрiбно за

умовами розмiщення операцiйних пiдроздiлiв установ банку. При

цьому додатковi примiрники засвiдчуються головним бухгалтером

установи банку або

його заступником пiсля звiрення з основним

примiрником картки. Такi додатковi примiрники карток засвiдчення

вищестоящим органом чи нотарiусом не потребують.

Kартка iз зразками пiдписiв та вiдбитком печатки нере-

зидента

може бути засвiдчена нотарiусом iноземної держави та ле-

галiзована в консульськiй установi України, при цьому застосовує-

ться форма посвiдчувального напису нотарiуса iноземної держави.

При вiдкриттi рахунку для формування статутного фонду

господарського товариства подається: рiшення засновникiв про виз-

начення особи, якiй надається

право розпорядчого пiдпису при про-

веденнi грошових операцiй за рахунком, яке оформлюється у ви-

глядi довiреностi, засвiдченої нотарiально (якщо хоча б одним iз за-

сновникiв є фiзична особа); копiя установчого договору, засвiдчена

нотарiально (якщо засновником є фiзична особа); заява про

вiдкрит-

тя рахунку, пiдписана уповноваженою засновниками особою; картка

iз зразком пiдпису особи, якiй засновниками надано право розпоряд-

чого пiдпису, засвiдчена уповноваженим працiвником банку.

353

Kошти на цей рахунок перераховуються засновниками, учас-

никами для формування статутного фонду господарського товарист-

ва до його реєстрацiї як юридичної особи. Цей рахунок починає

функцiонувати як поточний тiльки пiсля одержання банком доку-

ментiв щодо реєстрацiї господарського товариства в установленому

порядку. У разi вiдмови в

реєстрацiї господарського товариства або

в iнших випадках, передбачених чинним законодавством України,

кошти повертаються засновникам, учасникам, а рахунок закривається.

Для відкриття поточного рахунку в іноземній валюті

під-

приємство — резидент подає уповноваженому банку документи, які

передбачені при відкритті поточного рахунку у національній валюті.

Якщо поточний рахунок в iноземнiй валютi вiдкри-

вається в тому самому банку,

де вiдкрито поточний рахунок у

нацiональнiй валютi, то надання пакета документiв, не обов’язкове

(крiм заяви про вiдкриття рахунку та картки iз зразками пiдписiв i

вiдбитком печатки).

Закриття рахунків

Пiд час реорганiзацiї пiдприємства

(злиття, приєднання, по-

дiлу, перетворення), а також у разi проведення перереєстрацiї суб’єк-

та пiдприємницької дiяльностi, викликаної змiною його назви, орга-

нiзацiйно-правової форми, форми власностi,

рахунок закривається.

У разi лiквiдацiї пiдприємства для проведення лiквiдацiйної

процедури використовується один поточний рахунок пiдприємства,

що лiквiдовується, визначений лiквiдатором (лiквiдацiйною

комiсiєю). Для цього до банку подаються рiшення про лiквiдацiю

пiдприємства i нотарiально

засвiдчена картка iз зразками пiдписiв

лiквiдатора (уповноважених членiв лiквiдацiйної комiсiї) i вiдбитком

печатки пiдприємства, що лiквiдовується. Iншi рахунки, виявленi при

проведеннi лiквiдацiйної процедури, пiдлягають закриттю лiквiдато-

ром (лiквiдацiйною комi

сiєю).

Поточнi рахунки закриваються в установах банку:

а) на пiдставi заяви власника рахунку;

б) на пiдставi рiшення органу, на який законом покладено

функцiї щодо лiквiдацiї або реорганiзацiї пiдприємства;

в) на пiдставi вiдповiдного рiшення суду або господарського

суду про лiквiдацiю пiдприємства;

г

) на iнших пiдставах, передбачених чинним законодавством Ук-

раїни чи договором мiж установою банку та власником рахунку.

354

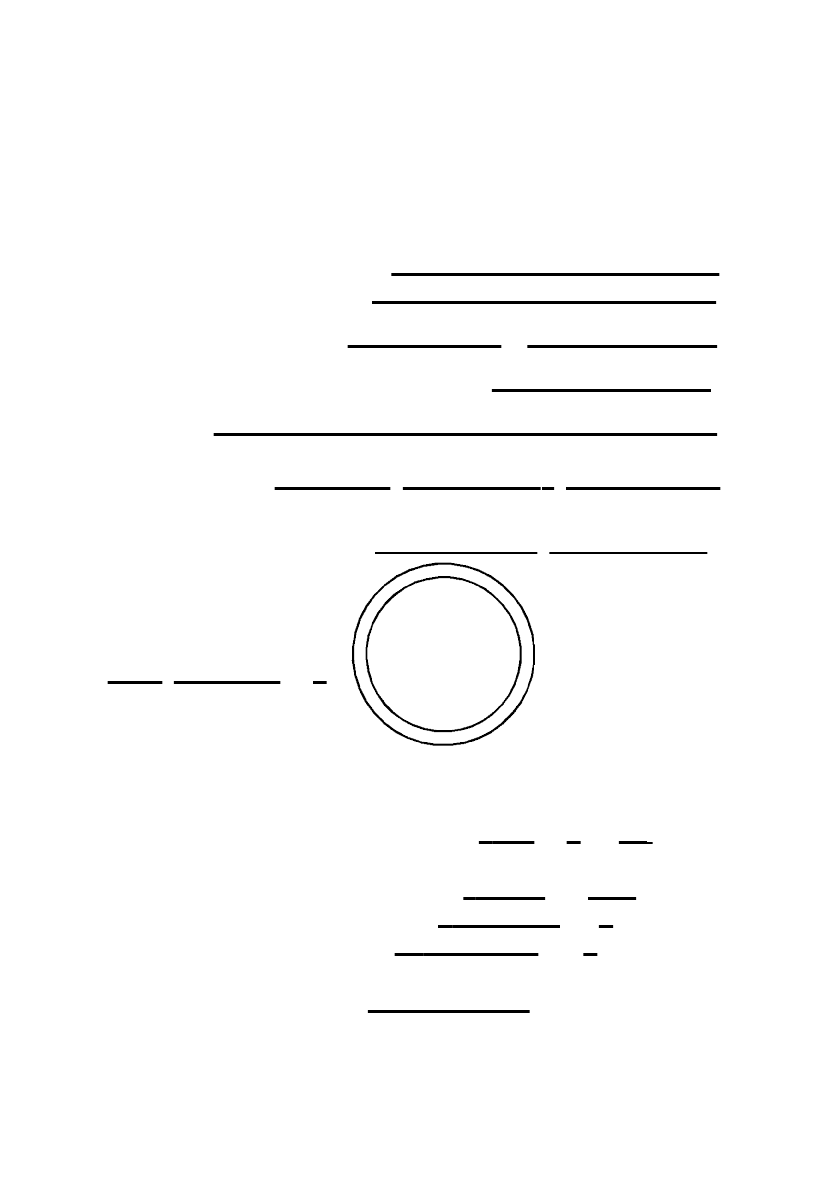

Зразок 3.10.

ЗАЯВА

ПРО ЗАКРИТТЯ РАХУНКУ

Найменування установи банку

АKБ “Пріоритет” .

Найменування пiдприємства

Виробниче об’єднання “Росток”.

(повна i точна назва)

Просимо закрити рахунок

поточний № 26003404705507 ,

(вид рахунку) (номер рахунку)

залишок коштiв перерахувати на рахунок

26008250347112 ,

(номер рахунку)

вiдкритий у

АKБ “Еліт – інвест” МФО 630027

(назва установи банку)

Kерiвник

Директор

= Іваненко

Іваненко В.М.

(посада) (пiдпис) (прiзвище, iнiцiали)

Головний бухгалтер

= Петренко

Петренко М.П.

(пiдпис) (прiзвище, iнiцiали)

Дата заповнення заяви:

“ 15 “ квітня

200

8

р.

М.П.

––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Вiдмiтки банку

1. Дата, час отримання банком заяви

“ ”

200

р. о

год.

2. Залишок коштiв на рахунку за станом

на дату отримання банком заяви

грн.

коп.

3. Дата перерахування залишку

“ ”

200

р.

4. Дата закриття рахунку

“ ”

200

р.

Головний бухгалтер

=

(пiдпис)

355

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

Закриття поточного рахунку за бажанням власника

здiйснюється на пiдставi його заяви. (див. зразок 3.10.).

За наявностi коштiв на рахунку банк здiйснює завершальнi

операцiї за рахунком (з виконання платiжних вимог на примусове

списання (стягнення) коштiв, виплати коштiв готiвкою, перерахуван-

ня залишку коштiв на п

iдставi платiжного доручення на iнший раху-

нок пiдприємства, зазначений у заявi тощо). При цьому датою за-

криття рахунку вважається наступний пiсля проведення останньої

операцiї за цим рахунком день.

Якщо на рахунку власника немає залишку коштiв, а заява по-

дана в операцiйний час банку, то датою

закриття рахунку є день от-

римання банком цiєї заяви.

У день закриття рахунку банк зобов’язаний видати клiєнту

довiдку про закриття рахунку. Справа з юридичного оформлення ра-

хунку залишається в установi банку.

Операцiї на рахунках в установах банкiв можуть бути тимчасо-

во припиненi на пiдстав

i рiшення державних податкових, судових, пра-

воохоронних та iнших органiв, якщо це передбачено законодавчими ак-

тами України. У разi тимчасового припинення операцiй на рахунках

такi рахунки не закриваються до отримання повiдомлення вiдповiдно-

го органу про вiдмiну рiшень про припинення операцiй на рахунках

.

У разi закриття поточного або депозитного рахунку суб’єкта

пiдприємницької дiяльностi установа банку протягом трьох робочих

днiв повiдомляє про це податковий орган. Повiдомлення про закрит-

тя рахунку надсилається електронною поштою Нацiонального банку

України з використанням засобiв захисту iнформацiї Нацiонального

банку України.

3.5. Оформлення розрахункових документів

та приймання їх установами банків

Нормативним документом, який врегульовує питання оформ-

лення розрахункових документів та їх приймання установами банків

є Інструкція “Про безготівкові розрахунки в господарському обороті

України”, яка затверджена Постановою Національного банку Ук-

раїни від 02.08.1996 р. № 204 з подальшими змінами і доповненням.

Зазначеним нормативним документом визначено, що розра-

хунковi документи, якi подаються клiєнтами в банк

у паперовiй

формi, мають вiдповiдати вимогам установлених стандартiв та

вмiщувати (залежно вiд їх форми)

такi реквiзити:

356

а) назву документа;

б) номер документа, число, мiсяць, рiк його виписки.

Чис-

ло та рiк вказуються цифрами, мiсяць — лiтерами. На розрахункових

документах, якi заповнюються за допомогою технiчних засобiв, до-

пускається зазначення мiсяця цифрами (01–12);

в) назви та коди (номери) платника й одержувача коштiв:

повна назва або її офiцiйне скорочення, якi вiдповiдають зареєстро-

ваним в установчих документах, iдентифiкацiйнi коди за Єдиним

державним реєстром пiдприємств i органiзацiй України (далi за тек-

стом — код);

г) назви банкiв платника та одержувача, їх мiсцезнаход-

ження та умовнi номери за МФО (код банку).

д) суму платежу цифрами та лiтерами.

При зазначеннi су-

ми цифрами роздiловим знаком є кома, а цифрами проставляється як

сума у цiлих гривнях, так i сума копiйок.

Наприклад:

123,45. При за-

значеннi суми лiтерами перше слово починається з великої лiтери,

назва грошової одиницi вказується у скороченiй формi, а сума

копiйок — цифрами.

Наприклад:

Двадцять одна грн. 78 коп. Якщо

сума складається тiльки з копiйок, то обов’язковим є написання слiв

“Нуль грн.”, а у разi вiдсутностi в сумi копiйок обов’язковим є напи-

сання слiв “00 коп.”;

е) призначення платежу:

назву товару (виконаних робiт, на-

даних послуг), посилання на документ, на пiдставi якого здiйс-

нюється операцiя (договiр, рахунок, товарно-транспортний документ

та iнше), iз зазначенням його номера й дати, назви i вiдповiдної статтi

закону, якою передбачено безспiрне списання (стягнення) коштiв, то-

що.

Замi

сть назви товару може зазначатись його кодове (умовне)

значення.

Якщо платник або одержувач платежу (або вони разом) є осо-

бами, якi вiдповiдно до чинного законодавства України визнаються

нерезидентами, то реквiзит “Призначення платежу” обов’язково має

додатково вмiщувати данi про змiст операцiї, за якою здiйснюється

рух

коштiв, а також код країни, в якiй одержувач платежу зареєстро-

ваний як юридична особа (для фiзичних осiб — країна постiйного

проживання). Цi данi мають бути вiдображенi у виглядi семизначно-

го коду, що утворюється таким чином: першi чотири знаки — код

операцiї за стандартною класифiкацiєю плат

iжного балансу, останнi

три знаки — код країни одержувача платежу за Kласифiкатором

країн свiту (ДK007-96);

є) на першому примiрнику

(незалежно вiд способу виготов-

357

лення розрахункового документа) — вiдбиток печатки та пiдписи

вiдповiдальних осiб платника або (та) одержувача коштiв.

ж) коди бюджетної класифiкацiї та строк настання плате-

жу

(у разi перерахування коштiв до бюджету);

з) суму податку на додану вартiсть

(цифрами) або напис

“без податку на додану вартiсть”.

Якщо хоча б один iз зазначених реквiзитiв (якщо вони перед-

баченi формою документа) не заповнений або заповнений з пору-

шенням вимог, що встановленi цiєю Iнструкцiєю, то банк такий до-

кумент до виконання не приймає.

Використання факсимiле

при вчиненнi пiдпису, виправлення

й пiдчистки в розрахункових документах не допускаються.

Банк не має права робити виправлення в розрахункових доку-

ментах у паперовому чи в електронному виглядi, отриманих вiд

своєх клiєнтiв та клiєнтiв iнших банкiв, за винятком випадкiв, обу-

мовлених нормативно-правовими актами

Нацiонального банку Ук-

раїни.

У разi вiдмови прийняти вiд клiєнта розрахунковий документ

банк у день отримання документа має зробити на його зворотному

боцi напис про причину повернення документа без виконання (з по-

силанням на роздiл (пункт) нормативно-правового акта Нацiонально-

го банку України, який порушено),

вказати дату його повернення (за

пiдписами виконавця i головного бухгалтера, завiреними штампом

банку) та повернути документ клiєнту.

Вiдповiдальнiсть за правильнiсть внесених у розрахунковий

документ даних, у тому числi номерiв рахункiв (у тому числi

реєстрацiйних), кодiв банкiв, суми податку на додану вартi

сть та

кодiв бюджетної класифiкацiї несе пiдприємство чи фiзична особа,

яка оформила документ.

Kлiєнт, виходячи iз своїх технiчних можливостей та технiчних

можливостей банку, в якому вiн вiдкрив рахунок, може подавати до бан-

ку розрахунковi документи

як у паперовiй формi, так i у виглядi елек-

тронних розрахункових документiв

(електронних повiдомлень) кана-

лами зв’язку. Спосiб подання ним документiв до банку передбачається в

договорi на розрахунково-касове обслуговування.

Паперовi розрахунковi документи, як правило, виписуються з

використанням технiчних засобiв

за один раз пiд копiрку у двох

примiрниках,

платiжнi вимоги та документи пiдприємств, якi обслуго-

вуються в однiй установi банку, —

в трьох примiрниках

(якщо засто-

сування копiрки неможливе, то на всiх тотожних примiрниках у право-

му верхньому кутi мають бути вмiщенi послiдовнi порядковi номери).

358

Kошти списуються з рахунку платника тiльки на пiдставi пер-

шого примiрника розрахункового документа.

Розрахунковi документи приймаються банками до виконання

без обмеження їх максимального або мiнiмального розмiру суми.

Платежi з рахункiв клiєнтiв виконуються банками у межах за-

лишкiв коштiв на початок операцiйного дня.

Банк платника приймає документи вiд клiєнтiв протягом опе-

рацiйного часу.

Операцiйний час

— регламентований внутрiшнiм режимом

роботи банкiвської установи час роботи з клiєнтами (в межах опе-

рацiйного дня), особливiсть якого полягає в тому, що всi розрахунковi

документи, прийнятi банкiвською установою протягом цього часу, ма-

ють бути виконанi (перевiренi, переданi в банк одержувача (платни-

ка), оформленi необх

iдними бухгалтерськими проводками за

вiдповiдними рахунками тощо) в той же день.

Операцiйний день

— частина робочого дня банкiвської уста-

нови, регламентована внутрiшнiм режимом її роботи (всi операцiї,

здiйсненi протягом цiєї частини дня, вiдображаються в балансi за цей

день).

Розрахунковi документи, що надiйшли до банку протягом

операцiйного часу, виконуються в день їх надходження.

Розрахунковi документи, якi надi

йшли пiсля операцiйного ча-

су, банк виконує наступного дня або того ж дня, якщо це передбаче-

но угодою про розрахунково-касове обслуговування.

На всiх примiрниках паперових розрахункових документiв

банк в обов’язковому порядку

в правому верхньому

кутi проставляє

дату надходження цих документiв.

Якщо документи надiйшли пiсля

закiнчення регламентованого банком часу роботи з клiєнтами, на них,

крiм того, проставляється штамп

“Вечiрня”. Дата виконання

розра-

хункового документа проставляється

в правому нижньому кутi.

У разi, якщо дата розрахункового документа збiгається з да-

тою проводки його банком, дата отримання банком документа у пра-

вому верхньому кутi не проставляється.

Якщо розрахунки здiйснюються без застосування системи

електронних мiжбанкiвських розрахункiв, розрахунковi документи

пiдприємств мiж установами банкiв доставляються кур’єрською по-

штою

згiдно з “Правилами приймання, оброблення та доставки коре-

спонденцiї банкiвських установ спецзв’язком Мiнiстерства зв’язку

України”.

Повернення платнику

його платiжних доручень на сплату

податкiв, зборiв, iнших обов’язкових платежiв та внескiв у державнi

359

цiльовi фонди здiйснюється на пiдставi його листа про вiдкликання.

При цьому на листi платника повинна бути вiдмiтка органу, якому та-

ке право надане чинним законодавством, про згоду на вiдкликання з

картотеки платiжного доручення, яка пiдписується уповноваженою

особою цього органу та засвiдчується в

iдбитком його печатки.

Повернення стягувачу

розрахункових документiв здiйсню-

ється банком платника спецзв’язком у день надходження вiд стягува-

ча листа про вiдкликання або наступного дня, якщо цей лист

надiйшов пiсля закiнчення операцiйного часу.

У разi надходження вiд стягувача до установи банку листа

про вiдкликання з картотеки частини

суми вiд тiєї суми, що вказана

в розрахунковому документi, вiдповiдальний працiвник банку має

виправити суму в цьому документi, зазначити дату виправлення,

завiрити виправлення своїм пiдписом та штампом банку, продовжу-

ючи облiковувати цей документ у картотецi. Якщо в листi про вiдкли-

кання зазначено

конкретнi виконавчi документи, якi вiдкликаються,

то банк повертає їх стягувачу без виконання. Лист про вiдкликання

часткової суми розрахункового документа зберiгається банком разом

з першим примiрником розрахункового документа.

Пiдприємства

(незалежно вiд форми власностi) вiдповiдно

до статтi

6 Указу Президента України вiд 16.03.95 № 227 “Про захо-

ди щодо нормалiзацiї

платiжної дисциплiни в народному госпо-

дарствi України”

повиннi в п’ятиденний строк повертати платни-

кам помилково зарахованi на їх рахунки кошти.

Якщо власник ра-

хунку, на який помилково зарахованi кошти, не повернув їх у зазна-

чений строк, то повернення цих коштiв має здiйснюватись у пре-

тензiйно-позовному порядку.

Якщо помилкове зарахування (списання) коштiв вiдбулося

з вини банку,

то вiн негайно пiсля виявлення помилки має повiдоми-

ти фактичного одержувача коштiв (у залежностi вiд конкретних обста-

вин — безпосередньо або через банк, де вiн обслуговується) про не-

обхiднiсть повернення помилково зарахованих коштiв. У повiдомленнi

про необхiднiсть повернення коштiв

банк вказує рахунки, на якi мають

бути перерахованi кошти, що повертаються. Банк, який обслуговує

клiєнта, на рахунок якого помилково зарахованi кошти, пiсля отриман-

ня повiдомлення передає його пiд розписку цьому клiєнту чи надсилає

рекомендованим листом не пiзнiше наступного робочого дня.

Якщо помилкове зарахування коштiв виникло з вини

банку одержувача,

то цей банк за рахунок своїх коштiв має перера-

хувати їх одержувачу, зазначеному в документах.

360