Лишиленко О.В. Бухгалтерський облік

Подождите немного. Документ загружается.

Якщо помилкове списання коштiв виникло з вини банку

платника,

то цей банк за рахунок своїх коштiв має повернути помил-

ково списанi кошти на рахунок платника.

Якщо одержувач, на рахунок якого помилково зарахованi ко-

шти, добровiльно не повернув їх банку, що надiслав повiдомлення

про необхiднiсть повернення, то цi кошти мають стягуватися банком

у претензiйно-позовному

порядку.

Розрахунки в системі електронних платежів

“клієнт-банк”

При здiйсненнi розрахункiв клiєнти можуть застосовувати

систему

“клiєнт-банк”,

яка забезпечує:

– передачу повiдомлень мiж клiєнтом та банком у зашифро-

ваному виглядi за допомогою сертифiкованих засобiв захисту;

– автоматичне ведення протоколу (та захист цього протоколу

вiд модифiкацiї) передавання розрахункових документiв мiж банком

i клiєнтом як у банк, так i в автоматизоване робоче

мiсце (далi —

АРМ) клiєнта;

– автоматичне архiвування протоколiв наприкiнцi дня.

Юридичною пiдставою для входження клiєнта в систему еле-

ктронних платежiв “клiєнт-банк” i оброблення його електронних до-

кументiв банком є окремий договiр мiж ним i банком.

У договорi обов’язково мають

бути обумовленi права,

обов’язки та вiдповiдальнiсть сторiн у разi виникнення спiрних пи-

тань i порядок їх вирiшення.

Програмне забезпечення системи “клiєнт-банк” має вiд-

повiдати вимогам, якi пред’являються до технологiї банкiвських

розрахункiв, i мати сертифiкат (дозвiл) Нацiонального банку Ук-

раїни.

АРМ клiєнта забезпечує автоматичне ведення поточного ста-

ну власного рахунку в банку, враховуючи проведенi початковi та зво-

ротнi платежi. Електроннi документи, що подаються клiєнтом у банк,

мають вiдповiдати формату платiжних документiв системи електрон-

них платежiв Нацiонального банку України, iз зазначенням електрон-

них цифрових

пiдписiв вiдповiдальних осiб платника, яким згiдно з

установчими документами надане право пiдпису. Банкiвська частина

системи “клiєнт-банк” забезпечує перевiрку наведених електронних

пiдписiв на кожному електронному розрахунковому документi

клiєнта та за платiжним файлом у цiлому.

361

При використаннi системи “клiєнт-банк” здiйснюється

звiрення (квитовка) файлiв початкових i зворотних платежiв мiж бан-

ком i АРМ клiєнта, пiдготовка виписки за платiжними операцiями

клiєнта в банку протягом операцiйного дня та звiрення цiєї iнфор-

мацiї з iнформацiєю iз

АРМ клiєнта наприкiнцi дня.

Пiсля отримання вiд банку виписки з рахунку клiєнт складає

“Реєстр розрахункових документiв, якi вiдправленi в банк каналами

зв’язку i прийнятi банком до оплати”.

Такий же реєстр за кожним клiєнтом складається в банку

пiсля друкування балансу операцiйного дня.

Реєстр електронних

платежiв з повним перелiком реквiзитiв розрахункових документiв

пiдшивається банком у документи дня як первиннi документи, що

надiйшли вiд клiєнта в банк для оплати. Реєстр має обов’язково

вмiщувати вiдомостi про дату i час подання розрахункових доку-

ментiв власником рахунку до

виконання.

3.6. Облік операцій на поточному рахунку

Для обліку наявності та руху грошових коштів на поточному

рахунку, що знаходиться у банку і можуть бути використані для по-

точних операцій призначено

рахунок 31 “Рахунки в банках”, кон-

кретно у розрізі субрахунків:

311 “Поточні рахунки в національній валюті”;

312 “Поточні рахунки в іноземній валюті”.

За дебетом

субрахунків відображається надходження грошо-

вих коштів,

за кредитом —

їх використання.

Для здійснення операцій на поточному рахунку підпри-

ємством до уповноваженого банку подаються оформлені належним

чином відповідні первинні документи. Здійснення такого роду опе-

рацій вимагає від бухгалтера, в свою чергу, не лише знання за допо-

могою якого документа можна здійснити ту чи іншу операцію, а та-

кож вміння їх правильно

заповнювати і опрацьовувати.

Виходячи з цього, документи, за допомогою яких прово-

дяться операції на поточному рахунку у банку, можна поділити

на три групи:

1) документи, за допомогою яких суб’єкт господарювання за-

безпечує взаємозв’язок між поточним рахунком і касою

підприємства (заява на отримання чекових книжок, грошова чекова

книжка, об’ява про внесення готівки);

362

2) документи, за допомогою яких суб’єкт господарювання

здійснює розрахунки із іншими суб’єктами господарювання в обох на-

прямках (платіжне доручення, платіжна вимога–доручення);

3) документи, за допомогою яких

здійснюється списання сум

недоїмок до бюджету за податками і які стягуються у безспірному по-

рядку (платіжна вимога, інкасове доручення–розпорядження).

Враховуючи поділ документів на три групи, розглянемо спочат-

ку документи, за допомогою яких суб’єкт господарювання забезпечує

взаємозв’язок між поточним рахунком у банку і касою підприємства.

* * *

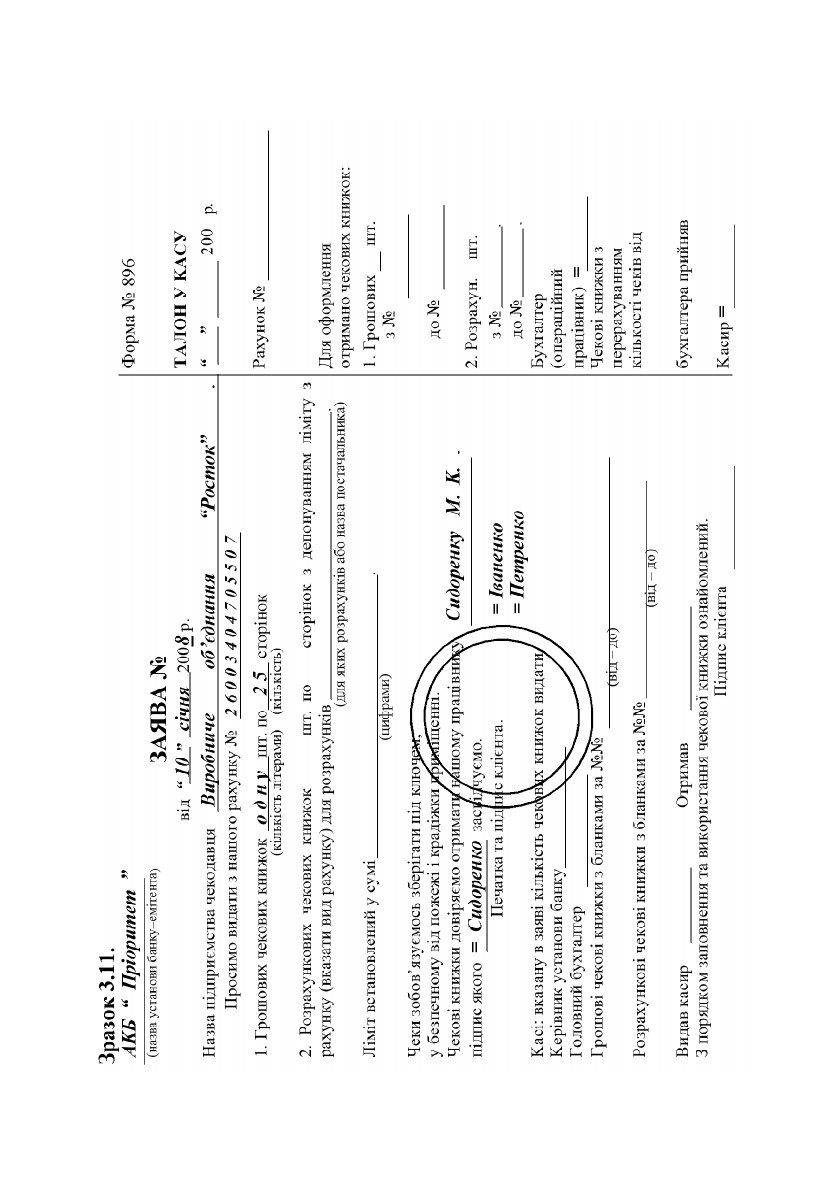

Для отримання належних готівкових коштів із банку

у ка-

су підприємства використовують чек грошової чекової книжки. В

свою чергу для отримання як грошової, так і розрахункової чекової

книжки до установи банку подається

“Заява на отримання чекових

книжок”

, яка представлена у зразку 3.11.

Заява на отримання чекових книжок може бути оформлена

як рукописно, так із використанням технічних засобів.

Для надан-

ня юридичної сили на заяві ставляться підписи керівника і головного

бухгалтера, а також печатка підприємства, чим засвідчується прізвище

і підпис особи, яку направляють для виконання даної операції до банку.

На всіх чеках, які входять до чекової книжки (грошової або

розрахункової) установою банку проставляється відповідна нуме-

рація і назва того підприємства,

якому вона видається.

Отримуючи зазначені чекові книжки, касир підприємства

власноручно підписується на поданій ним до банку заяві, чим

засвідчує належність йому затвердженого на підприємстві підпису на

отримання чекових книжок.

Зауважимо,

що по грошовій чековій книжці встановлення

різного роду грошового ліміту не передбачено, оскільки вона викори-

стовується лише з метою отримання підприємством готівки з банку

до каси підприємства.

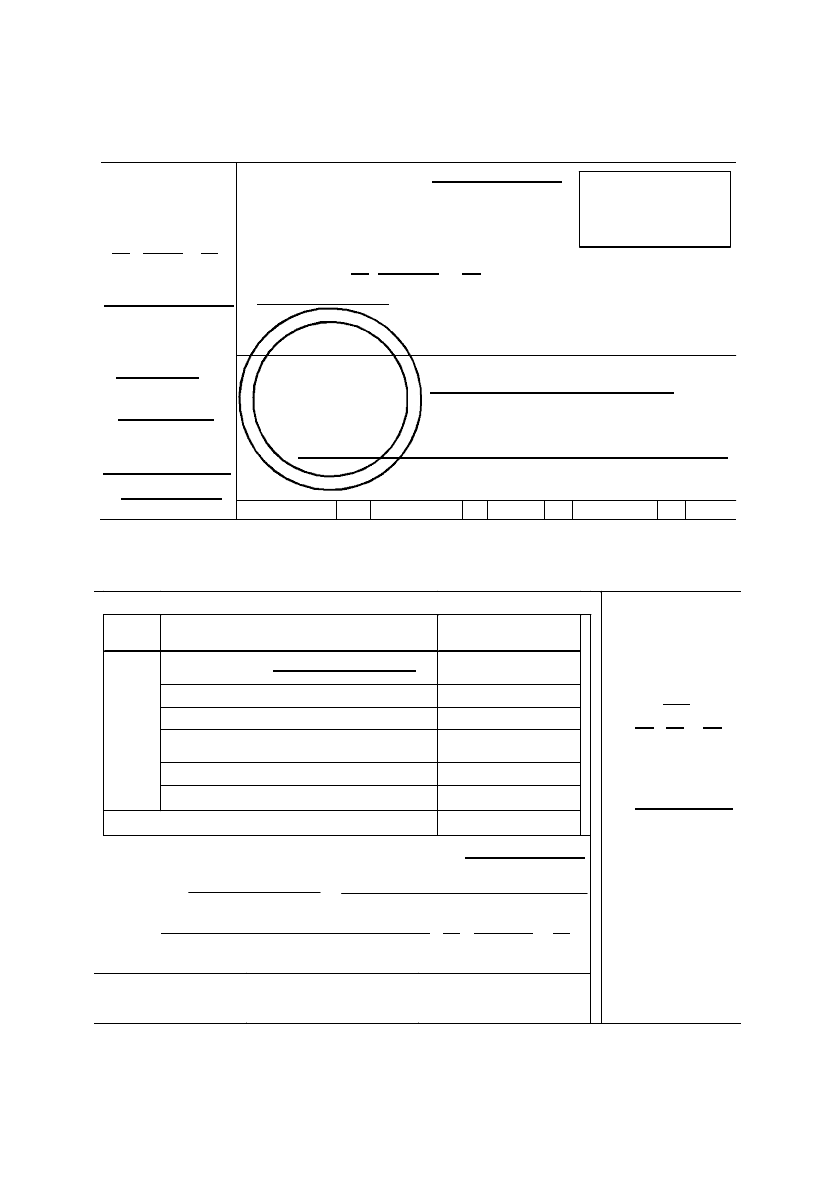

Для отримання

готівки з банку до каси підприємства голо-

вний

бухгалтер оформляє вручну чек грошової чекової книжки

,

який касиром передається до банку. Форму і порядок заповнення че

-

ку наведено у зразку 3.12.

Отриманні гроші оприбутковуються у касі прибутковим касо-

вим ордером, в якому зазначають, що підставою для здійснення над-

ходжень до каси став

чек № .

363

364

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

Зразок 3.12.

Зворотня сторона чека

365

KОРІНЕЦЬ ЧЕKА

KД 0578050

НА

1433,35

“14” січня

20

08

р.

ЧЕK

KД 0578050

26003404705507

№ рахунку подавця чека

НА

1433,35

цифрами

ЧЕK ВИДАНИЙ

Сидоренку М.K.

кому

Підписи:

“

14

”

січня

20

08

р.

місце видачі число місяць прописом

найменування установи

=

Іваненко

.

перший

=

Петренко

.

другий

БАНKУ

ЗАПЛАТІТЬ

Сидоренку Миколі Kарповичу

кому

ЧЕК ОДЕРЖАВ

“

14

”

січня

20

08

р.

Одну тисячу чотириста тридцать три грн. 35 коп.

сума прописом

=

Сидоренко

.

ПІДПИС

=

Іваненко

=

Петренко

підпис

Серійний № X Рахунок № X Сума X № банку X Текст

Місце

для наклеювання

контрольної марки

KД 0578050

В KАСУ – контрольна марка

Місце

печатки

подавця

чека

Сим-

вол

ЦІЛІ ВИТРАТИ

СУМА

ОПРИБУТКО-

ВАНО

40

Заробітна плата

за грудень 2007 р

.

1433,35

по касі, касовий

ордер

№

27

.

46 Закупки сільгоспродуктів .

від

“

14

”

01

20

08

р

.

50

Пенсії, допомога та страхове від-

шкодування .

Головний

(старший)

бухгалтер

= Петренко

ПІДПИСИ:

= Іваненко

= Петренко

Вказану в даному чеку суму одержав підпис

= Сидоренко

ВІДМІТKИ, ЩО ПОСВІЧУЮТЬ ОСОБУ ОДЕРЖУВАЧА

Пред’явлений

паспорт СK

за

№

345024

.

найменування документа

Виданий

Дніпровським РУГУ МВС України “19” лютого

20

01

р

.

найменування установи

Місце видачі

м. Kиїв

ПЕРЕВІРЕНО ОПЛАТИТИ

“___”_______

20___

р.

Відл. виконавець Сплачено

Kонтролер Бухгалтер Kасир

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

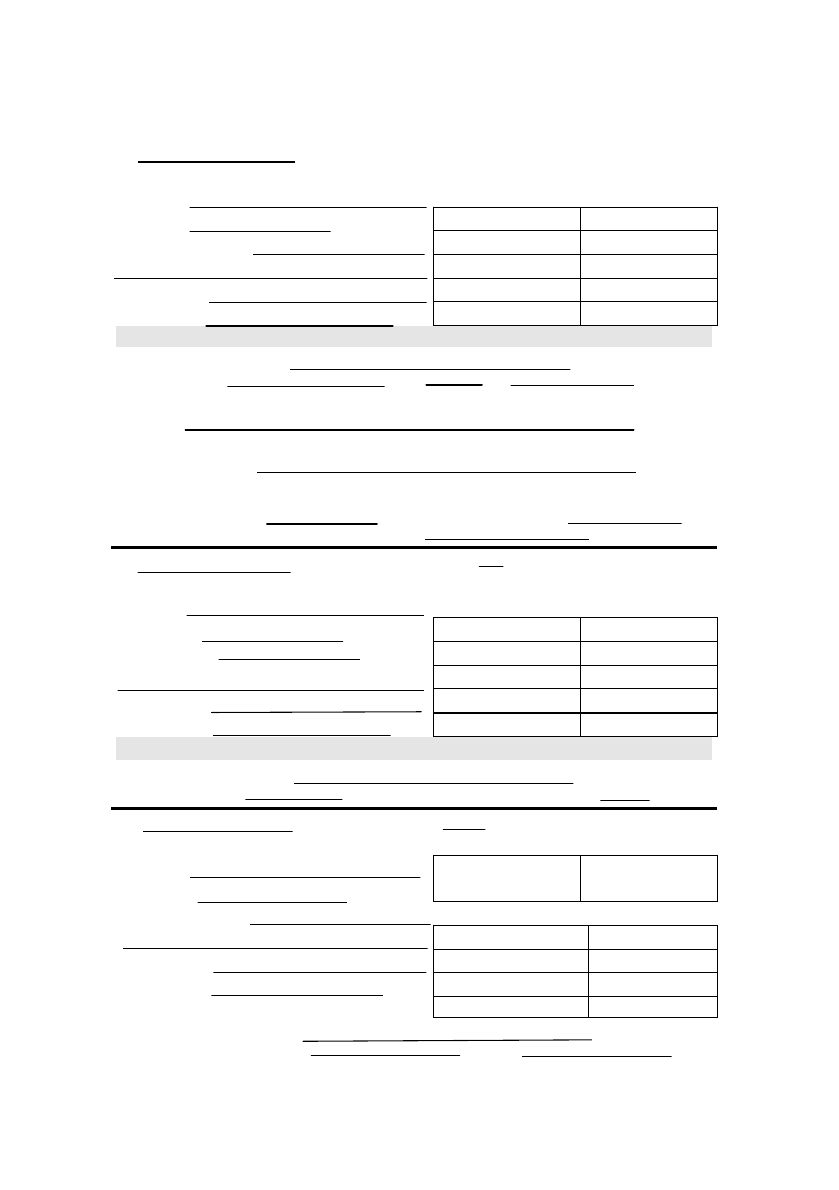

Зразок 3.13.

366

17 квітня 2008 р.

(дата)

ОБ’ЯВА №____.

про внесення готівки

Від кого

Виробниче об’єднання

Для зарахування

“Росток”

.

Банк одержувача

Акціонерний

Kомерційний банк “Пріоритет”

Одержувач

Виробниче об’єднання

26003404705507

2250,00

“Росток”

.

Номери рахунків Сума цифрами

Загальна сума літерами

Дві тисячі двісті п’ятдесят

грн.

00

коп.

Призначення платежу

Депонована заробітна плата

Пред’явлений серія № .

(назва документа: паспорт або документ, що його замінює)

виданий .

ким виданий

Дата народження . .

(адреса особи)

Підпис клієнта

= Сидоренко

.

Бухгалтер .

Готівку прийняв касир .

17 квітня 2008 р.

(дата)

KВИТАНЦІЯ № .

Від кого

Виробниче об’єднання

Для зарахування

“Росток” .

Банк одержувача

Акціонерний

Kомерційний банк “Пріоритет”

Одержувач

Виробниче об’єднання

26003404705507

2250,00

“Росток” .

Номери рахунків Сума цифрами

Загальна сума літерами

Дві тисячі двісті п’ятдесят

грн.

00

коп.

Призначення платежу

Депонована заробітна плата

м.п.

Бухгалтер . Готівку прийняв касир .

17 квітня 2008 р.

(дата)

ОРДЕР № .

Від кого

Виробниче об’єднання

“Росток” .

Рахунок Загальна сума

цифрами

Банк одержувача

Акціонерний

KРЕДИТ

Kомерційний банк “Пріоритет”

Одержувач

Виробниче об’єднання

“Росток”

.

26003404705507

2250,00

Номери рахунків Сума цифрами

Призначення платежу

Депонована заробітна плата

Бухгалтер Kасир

(підписи) (підписи)

По факту закінчення чеків грошової чекової книжки до банку

подається нова заява на одержання чекових книжок, до якої додають-

ся корінці попередньої.

Для передачі готівки із каси до банку касиром підприємства

оформляється вручну

“Об’ява про внесення готівки”.

Типову фор-

му об’яви на внесення готівки і порядок її заповнення представлено

у зразку 3.13.

Зауважимо, що на об’яві про внесення готівки:

1) підписи керівника, головного бухгалтера і печатка

підприємства не ставляться;

2) касир підприємства підписується лише один раз на першій

(верхній) частині об’яви про внесення готівки;

3) нумерацію об’яви про внесення готівки (номери об’яви,

квитанції і ордера) проставляють всі під одним номером у банку по

факту надходження, незважаючи на те, що

сама об’ява є вихідним до-

кументом з підприємства.

Відразу після здачі грошей у банк касиру підприємства ви-

дається на руки середня частина об’яви про внесення готівки (кви-

танція), яка містить відмітки банку про зарахування внесених коштів

на поточний рахунок.

Представлення на підприємстві квитанції від об’яви про внесен-

ня

готівки є безпосереднім свідченням здачі грошей до банку, на підставі

чого у бухгалтерії оформляється видатковий касовий ордер, в якому за-

значають, що підставою для здійснення операції стала

квитанція № .

* * *

Документи, за допомогою яких

підприємство здійснює роз-

рахунки з іншими суб’єктами підприємницької діяльності (або за до-

помогою яких суб’єкти підприємницької діяльності здійснюють роз-

рахунки з підприємством), є

“Платіжне доручення”

та

“Платіжна

вимога-доручення”.

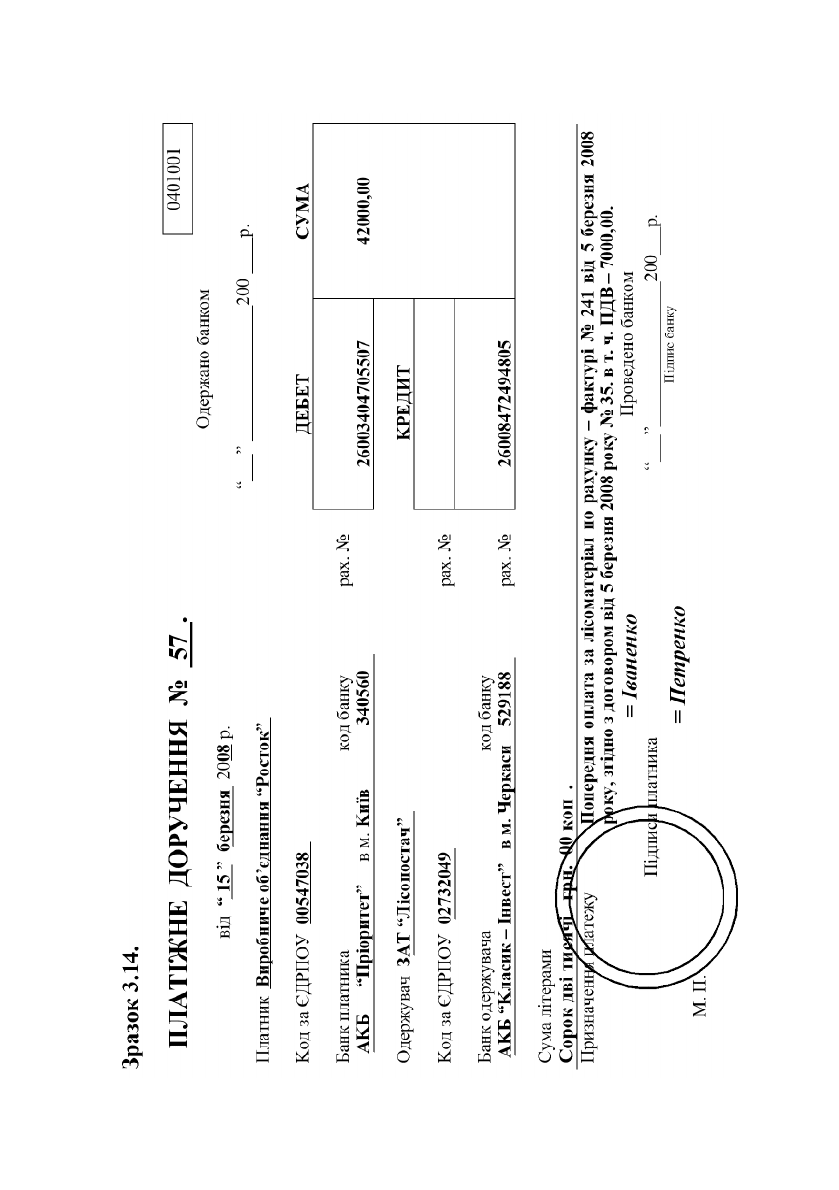

Розрахунки iз застосуванням платiжних доручень

Платiжне доручення (далi — доручення)

— документ, який

являє собою письмово оформлене доручення клiєнта банку, що його

обслуговує, на перерахування визначеної суми коштiв зi свого рахунку.

Доручення складаються за формою, яка наведена у зразку

3.14.

Оформлення платіжного доручення здійснюється або за допо-

могою друкарської машинки, або роздруковується на комп’ютері. Но-

367

368

Р

О

С

Т

О

К

В

и

р

о

б

н

и

ч

е

о

б

’

є

д

н

а

н

н

я

мер платіжного доручення проставляється на підприємстві, а дані

платіжного доручення реєструються у журналі реєстрації платіжних

доручень або фіксуються автоматично у пам’яті ЕОМ.

Для проведення розрахунків за допомогою платіжного дору-

чення їх треба подати до банку у двох екземплярах (при

міжбанківських розрахунках) і трьох (при однобанківських). Перший

екземпляр (з підписами і печаткою від

підприємства) залишається у

банку, а другий і третій видається разом із випискою по розрахунко-

вому рахунку платнику і одержувачу коштів.

Доручення приймаються до виконання банками протягом де-

сяти календарних днiв з дня виписки. День заповнення доручення не

враховується.

Банки приймають до виконання доручення вiд платникiв

тiльки в межах

наявних коштiв на їх рахунках, за винятком доручень

на перерахування з основних рахункiв пiдприємств до бюджетiв та

державних цiльових фондiв сум податкiв i зборiв (обов’язкових пла-

тежiв), неподаткових платежiв, пенi, штрафiв та iнших санкцiй, пе-

редбачених законодавством i застосованих у

встановленому порядку

за несвоєчасну сплату цих платежiв, якi приймаються банками неза-

лежно вiд наявностi коштiв на цих рахунках. Не приймаються до кар-

тотеки платiжнi доручення на сплату податкiв, зборiв, iнших обов’яз-

кових платежiв та внескiв до державних цiльових фондiв, строк

спла-

ти яких не настав.

Доручення застосовуються в розрахунках за платежами то-

варного i нетоварного характеру.

Розрахунки дорученнями можуть здiйснюватись:

– за фактично вiдвантажену продукцiю (виконанi роботи, на-

данi послуги);

– в порядку попередньої оплати;

– для завершення розрахункiв за актами звiрки взаємної за-

боргованостi пiдприємств;

– для перерахування пiдприємствами сум, якi належать

фiзичним особам (заробiтна плата, пенсiї, грошовi доходи акціонерів

тощо) на їх рахунки

, вiдкритi в установах банкiв;

– в iнших випадках за згодою сторiн.

При розрахунках за фактично вiдвантажену, продану про-

дукцiю (виконанi роботи, наданi послуги) в дорученнi в рядку “При-

значення платежу” вказується назва (вид) вiдвантаженої, проданої

продукцiї (виконаних робiт, послуг), номер, дата товарно-транспорт-

ного чи iншого документа, що пiдтверджує вiдвантаження, продаж

продукцiї (виконання робiт, надання послуг).

369

Попередня оплата

здiйснюється пiдприємствами у разi, як-

що це обумовлено в договорi. У дорученнi в рядку “Призначення

платежу” робиться такий запис:

“Попередня оплата за ______________________________________

(назва товару, виконаних робiт та наданих послуг

_________________ за _____________________ № _____________

(назва документа)

вiд “___” _________ 200_ року згiдно з договором вiд _______ № ___”.

При рiвномiрних i постiйних поставках

товарiв та наданнi

послуг розрахунки мiж постачальниками i покупцями можуть

здiйснюватися дорученнями, перiодичним перерахуванням коштiв у

строки i в розмiрах, якi обумовленi в договорах.

У двосторонньому договорi передбачаються розмiр та строки

перерахування коштiв, перiодичнiсть звiрення розрахункiв i порядок

проведення кiнцевого розрахунку покупцем.

Останн

iй платiж за договором, як правило, має враховувати

взаємну заборгованiсть мiж постачальником i покупцем.

Розрахунки iз застосуванням платiжних

вимог-доручень

Платiжна вимога-доручення (далi — вимога-доручення)

— це комбiнований розрахунковий документ, який складається з

двох частин:

– верхня

— вимога постачальника (одержувача коштiв) безпо-

середньо до покупця (платника) сплатити вартiсть поставленої йому за

договором продукцiї (виконаних робiт, наданих послуг);

– нижня

— доручення платника своєму банку перерахувати з

його рахунку суму, яка проставлена у рядку “сума до оплати лiтерами”.

Вимога-доручення складається за формою, яка наведена у

зразку 3.15.

Вимога-доручення заповнюється одержувачем коштiв i над-

силається безпосередньо платнику. Номер платіжної вимоги–дору-

чення проставляється одержувачем коштів, а інформація із докумен-

та знаходить відображення у журналі реєстрації платіжних ви-

мог–доручень або фіксується автоматично на ЕОМ.

Доставку вимог-доручень до платника може здiйснювати

банк одержувача через банк платника.З

метою гарантованої приско-

реної доставки платникам вимог-доручень рекомендується передава-

ти їх у комплектi з розрахунковими та вiдвантажувальними докумен-

тами за поставлену згiдно з договором (угодою) продукцiю (виконанi

роботи, наданi послуги тощо).

370