Маглаперідзе А.С., Храпкіна В.В. Податковий менеджмент

Подождите немного. Документ загружается.

171

7. Контроль нарахування та сплати податку на додану вартість

Найбільш розповсюдженим є другий метод, який називається

«сальдовим», чи залишковим.

Об’єкти оподаткування, за винятком операцій, звільнених

від оподатковування, і операцій, до яких застосовується нульова

ставка, обкладаються податком за ставкою 20%. Податок складає

20% бази оподатковування і додається до ціни товарів (робіт, по-

слуг).

Нульова ставка застосовується стосовно експортованих товарів;

до товарів і послуг, передбачених для офіційного використання іно-

земних дипломатичних і прирівняних до них представництв і до ро-

біт, пов’язаних з ліквідацією Чорнобильської катастрофи.

Система пільг з ПДВ включає три групи звільнень.

1. Перша включає майно, товари, роботи, послуги, на які не на-

раховується податок на додану вартість (товари спеціального при-

значення для інвалідів; реалізація НБУ дорогоцінних металів, ка-

менів і інших цінностей, імпорт банкнот).

2. Друга група містить звільнення при переміщенні майна й ім-

портних матеріальних цінностей через митний кордон України.

3. Третя група припускає звільнення для визначених підпри-

ємств. (Звільняються іноземні дипломатичні представництва в

Україні і дипломатичні представництва України за кордоном).

Суми податку, що підлягають сплаті до бюджету чи відшкоду-

ванню з бюджету, визначаються як різниця між загальною сумою

податкових зобов’язань, що виникли у зв’язку з будь-яким прода-

жем товарів (робіт, послуг) протягом звітного періоду, і сумою по-

даткового кредиту звітного періоду.

Оплата податку здійснюється не пізніше двадцятого числа міся-

ця, що наступає за звітним періодом.

У терміни, передбачені для сплати податку, платник податку по-

дає податковому органу за місцем свого знаходження податкову де-

кларацію незалежно від того, виник у звітному періоді податковий

обов’язок чи ні.

Суми податку на додану вартість зараховуються до Державного

бюджету і використовуються в першу чергу для бюджетного від-

шкодування податку на додану вартість і формування бюджетних

сум, що направляються як субвенції місцевим бюджетам.

Платник податку зобов’язаний надати покупцю належним чи-

ном оформлену податкову накладну.

172

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Податкова накладна — це звітний податковий документ, що під-

тверджує виникнення податкового обов’язку платника податків у

зв’язку з продажем товарів, і одночасно підтверджує право на по-

датковий кредит у покупця — платника податку у зв’язку з при-

дбанням таких товарів (робіт, послуг).

7.2. Методика проведення перевірки податку на додану вартість

При проведенні податкової перевірки правильності розрахунку

і своєчасності сплати податку встановлюється, чи зареєстрований

суб’єкт платником ПДВ, для чого вивчаються матеріали Реєстру

платників ПДВ. Далі з’ясовується вид діяльності платника.

У ході перевірки вивчаються книги обліку придбання і облі-

ку продажу, що ведуться винятково особами, зареєстрованими як

платники ПДВ. Вони повинні бути прошнуровані, пронумеровані,

зареєстровані в державній податковій адміністрації за місцем реє-

страції платника.

У ході перевірки книги обліку досліджується правильність її

ведення відповідно до Наказу Державної податкової адміністрації

України від 30 червня 1997 р. № 165, а саме окремий облік опера-

цій, пов’язаних із придбанням товарів із правом включення в по-

датковий кредит і без права включення в податковий кредит сум

податку, облік операцій, вартість яких не включається до складу ва-

лових витрат виробництва чи не підлягає амортизації, й операцій,

пов’язаних із придбанням імпортних товарів, на які оформляється

податковий вексель.

Далі перевіряється книга обліку продажу, у яку заносяться дані

щоденного обліку операцій із продажу і визначається підстава для

віднесення до податкових зобов’язань сум ПДВ, нарахованих у скла-

ді ціни покупцю в звітному періоді у зв’язку з продажем товарів як

власного виробництва, так і придбаних для подальшого продажу.

У ході перевірки встановлюється правильність визначення дати

виникнення податкових зобов’язань із продажу товарів, встанов-

люється правомірність відображення в бухгалтерському обліку сум

податкових зобов’язань зі сплати ПДВ. Посадовою особою податко-

вої служби встановлюється правомірність встановлення податко-

вих періодів з огляду на те, що визначення податкового періоду для

173

7. Контроль нарахування та сплати податку на додану вартість

кожного платника здійснюється на початку кожного календарного

року з урахуванням поданої податкової звітності за попередній рік.

Податковий період може дорівнювати одному календарному міся-

цю чи кварталу.

Важливим питанням при перевірці є правомірність використан-

ня підприємством пільг з ПДВ. З цією метою перевіряються доку-

менти, що дають право на пільги.

Одним з напрямів податкової перевірки ПДВ є правильність за-

повнення податкової накладної. Найбільш розповсюдженими по-

рушеннями при виписуванні податкової накладної є:

— відсутність усіх необхідних реквізитів покупця (особливо кодів);

— не вказується форма проведення розрахунків;

— відсутність арифметичних підсумків у розрахунковій частині

накладної;

— відсутність печатки підприємства, підпису і прізвища керів-

ника й головного бухгалтера;

— не заповнення покупцем заключної частини (№ і дата одер-

жання накладної).

Слід враховувати, що податкове зобов’язання виникає у продав-

ця навіть при неправильному оформленні податкової накладної —

за фактом операції продажу.

У ході перевірки ретельно вивчається звітна декларація з ПДВ,

складена на підставі матеріалів бухобліку і даних книг податкового

обліку. Крім цього вивчаються необхідні додатки, надані в податко-

ві органи разом з декларацією.

Інформація, наведена в декларації, повинна відповідати даним

бухгалтерського обліку та книг податкового обліку. Податкові де-

кларації приймаються без попередньої перевірки зазначених у них

показників. Після реєстрації в підрозділі державної податкової ін-

спекції, в якій здійснюється приймання звітності, у день реєстрації

податкові декларації передаються до відділу обліку, де дані щодо

нарахування чи відшкодування ПДВ, визначені платником, зано-

сяться до особового рахунка платника.

Відомості про проведення даних щодо нарахування чи відшко-

дування податку в особовому рахунку відображаються в четверто-

му розділі декларації, після чого декларація передається для здій-

снення перевірки щодо відповідності розміру податку, зазначеного

у декларації, розміру податку, що випливає з поданих рахунків.

174

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Особливу увагу при перевірці ПДВ інспектор приділяє відобра-

женню податкового кредиту, що відображається платником у дру-

гому розділі декларації. Для встановлення достовірності податко-

вого кредиту необхідно:

— упевнитися в наявності всіх підстав, які дають право підпри-

ємству на включення сум до податкового кредиту. Так, під-

ставою для виникнення податкового кредиту за товарами

(роботами, послугами), придбаними у резидента, є виключно

податкова накладна, за імпортованими товарами — вантажна

митна декларація, а при імпорті робіт, послуг — акт прийман-

ня робіт, послуг або банківський документ, що підтверджує

перерахування коштів в оплату їх вартості. Всі операції мають

бути відображені у книзі придбання товарів (робіт, послуг);

— перевірити правильність відображення сум ПДВ за придбани-

ми товарами, використаними на невиробничі потреби. У цьому

разі ПДВ має відображатися за рахунок відповідних джерел

фінансування;

— встановити правильність розподілу сум ПДВ за придбаними

товарами, які використовуються для виробництва пільгових

товарів або товарів (робіт, послуг), що не є об’єктом оподат-

кування, а також товарів (робіт, послуг), то оподатковують-

ся в звичайному порядку. Якщо облік товарів та сплачених

за них сум ПДВ в зазначених випадках не ведеться окремо,

то розподіл здійснюється, виходячи з питомої ваги оподат-

ковуваних операцій (без урахування ПДВ) у загальному об-

сязі операцій (без урахування ПДВ). Отже, при перевірці

слід упевнитися, що в податковий кредит не потрапили суми

ПДВ за придбану сировину та матеріали, що використову-

ються для виробництва пільгових товарів або товарів, що не

є об’єктом оподаткування. Ця норма не відноситься до ПДВ,

сплаченого за придбаними основними фондами виробничо-

го призначення, якщо вони використовуються в оподатко-

вуваних і неоподатковуваних операціях. У такому випадку

вся сума ПДВ відноситься до складу податкового кредиту у

періоді їх придбання.

При проведенні документальної перевірки правильності нараху-

вання ПДВ насамперед необхідно встановити повноту податкових

зобов’язань з ПДВ. Для цього потрібно:

175

7. Контроль нарахування та сплати податку на додану вартість

— здійснити контроль обігу відвантаження товарів, надання по-

слуг, виконання робіт та відображення їх у податковому об-

ліку. Для цього використовуються податкові накладні, кни-

га продажу товарів (робіт, послуг), а також укладені угоди

купівлі-продажу та міни. Слід упевнитися, що усі суми ПДВ,

відображені у податкових накладних та в книзі продажу, були

відображені в декларації з ПДВ. При цьому звертається увага

на те, щоб номер податкової накладної збігався з порядковим

номером відповідної операції в книзі продажу. З метою ви-

явлення випадків відвантаження товарів, обороти з яких не

включено в базу нарахування ПДВ, слід перевірити докумен-

ти складського обліку, а саме накладні, що засвідчують відпуск

продукції зі складу підприємства. Крім того, за допомогою пла-

тіжних документів необхідно встановити випадки надходжен-

ня коштів на поточний рахунок у порядку попередньої оплати,

які не було включено в об’єкт оподаткування ПДВ;

— у разі встановлення випадків відвантаження товарів без опла-

ти або з частковою оплатою в межах бартерних операцій, на-

туральних виплат у рахунок оплати праці фізичним особам,

що перебувають у трудових відносинах із платником податку,

передачі товарів у межах балансу платника для невиробни-

чого використання, а також при реалізації товарів (робіт, по-

слуг) пов’язаній особі необхідно впевнитися в правильності

визначення бази оподаткування. В таких випадках база опо-

даткування визначається, виходячи з фактичної ціни опера-

ції, але не нижчої за звичайної ціни;

— особливу увагу слід звернути на випадки відчуження об’єктів

застави. Таке відчуження відбувається, коли підприємство не

виконує у встановлений термін боргових зобов’язань. У тако-

му разі відчуження об’єкта застави прирівнюється до продажу

такого об’єкта з нарахуванням ПДВ. Перевіркою позичкових

рахунків та кредитних угод необхідно встановити, чи надава-

лися підприємству кредити і як вчасно вони були повернені;

— якщо підприємство імпортує товари критичного імпорту для

власних виробничих потреб, слід упевнитись, що ці товари не

було реалізовано «на сторону». При встановленні таких ви-

падків перевірити правильність визначення бази оподатку-

вання і суми ПДВ;

176

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

— якщо підприємству, що перевіряється, були надані послуги

(виконані роботи) нерезидентами (міжнародний аудит, орен-

да міжнародних каналів зв’язку) на митній території Украї-

ни, то необхідно встановити, що вартість таких послуг (робіт)

включено у базу нарахування податкового зобов’язання з

ПДВ. У суму податкового кредиту такий ПДВ має бути вклю-

чений у наступному податковому періоді;

— якщо підприємство виробляє підакцизну продукцію, необ-

хідно перевірити, чи включений акцизний збір у базу нараху-

вання ПДВ. Це положення стосується також інших податків і

зборів, що включаються до ціни продукції.

При перевірці ПДВ увага повинна звертатися також на відшко-

дування цього податку. Відповідно до чинного законодавства існує

три види відшкодування ПДВ: експортне, бюджетне відшкодуван-

ня протягом місяця та бюджетне відшкодування в загальному по-

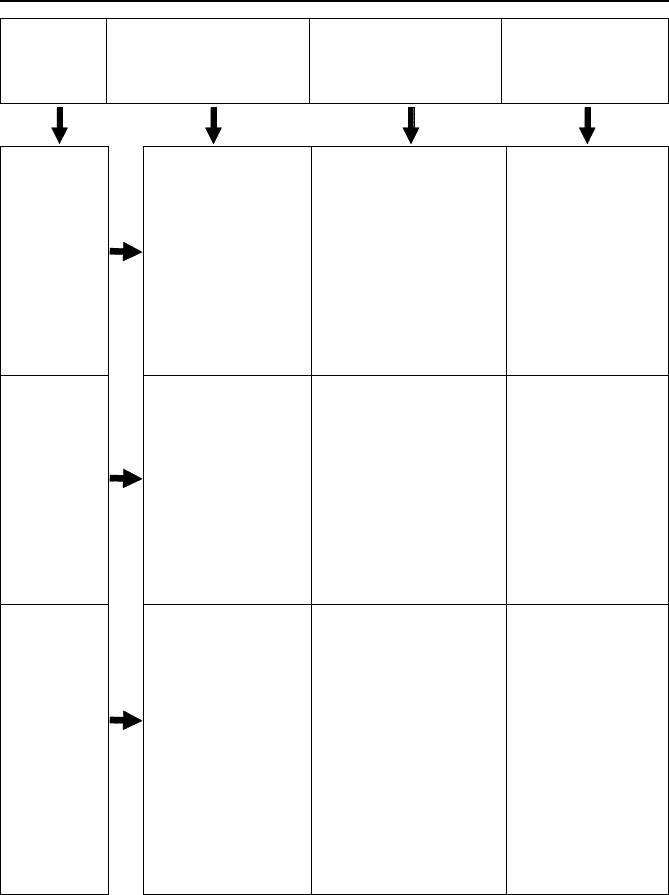

рядку. Ці види відшкодування узагальнені на рис. 7.1.

Якщо за наслідками документальної або камеральної перевірки

податковий орган виявляє невідповідність суми бюджетного від-

шкодування сумі, заявленій у податковій декларації, у платника

виникає заборгованість (або переплата). Сума бюджетного відшко-

дування, не сплачена у зазначені строки, вважається бюджетною

заборгованістю. На суму бюджетної заборгованості нараховується

пеня на рівні 120% від облікової ставки НБУ, встановленої на мо-

мент її виникнення.

177

7. Контроль нарахування та сплати податку на додану вартість

Рис. 7.1. Умови відшкодування ПДВ

Вид

відшкоду-

вання

Платники ПДВ, що

мають право на цей вид

відшкодування

Механізм

здійснення

відшкодування

Документ, у якому

відображається

сума відшкоду-

вання

Експортне

відшкоду-

вання

Місячні платники

ПДВ, що звітують

за повною формою

декларації з ПДВ, і

ті, що здійснюють

протягом звітного

періоду в загальному

обсязі операцій екс-

портні операції, що

оподатковуються за

0% ставкою

Платник має право на

експортне відшкодуван-

ня протягом 30 кален-

дарних днів від дати по-

дачі декларації з ПДВ.

Платник повідомляє в

декларації порядок здій-

снення відшкодування.

Рядок 6 додатка 1

«Розрахунок експорт-

ного відшкодуван-

ня» до декларації з

ПДВ

Декларація з ПДВ

(за повною формою)

Бюджетне

відшкоду-

вання

про тягом

місяця

Місячні і квартальні

платники ПДВ, що

звітують за повною

формою декларації

з ПДВ, і ті, що здій-

снюють в загальному

обсязі операцій, опе-

рації, що оподаткову-

ються податком за 0%

ставкою на митній

території України

Платник має право на

одержання бюджетного

відшкодування протя-

гом місяця після місяця

подачі декларації з ПДВ.

Платник повідомляє в

декларації порядок здій-

снення відшкодування

Рядок 6 додатка 3

«Розрахунок частки

бюджетного відшко-

дування» до декла-

рації з ПДВ

Декларація з ПДВ

(за повною формою)

Бюджетне

відшкоду-

вання в

за гальному

порядку

Місячні і квартальні

платники ПДВ, що

звітують за повною

формою декларації з

ПДВ, і ті, що не здій-

снюють в загальному

обсязі операцій, опе-

рації, що оподатко-

вуються податком за

0% ставкою

Якщо сума негативного

значення ПДВ не від-

шкодовується сумами

по даткових зобов’язань

протягом 3 наступних

звітних періодів, то вона

підлягає відшкодуванню

з державного бюджету

України протягом міся-

ця після місяця пода-

чі декларації з ПДВ за

звітний період після ви-

никнення негативного

значення податку.

Рядок 25 Декларації

з ПДВ (за повною

формою)

178

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

Самостійна робота

Питання для перевірки знань та обговорення

1. Види і структура декларації з ПДВ.

2. Визначення звітних періодів і строків сплати ПДВ.

3. Особливості контролю обігу з продажу продукції (робіт, по-

слуг).

4. Контроль сум ПДВ включених до податкового кредиту.

5. Відмінності між пільговими операціями та операціями, що об-

кладаються ПДВ за нульовою ставкою.

6. Механізм визначення сум податкового кредиту у разі застосу-

вання придбаних товарів для здійснення операцій, що обкладають-

ся ПДВ, та операцій, що не обкладаються ПДВ.

7. Особливості камеральної перевірки декларацій з ПДВ.

8. Напрямки реформування ПДВ.

Теми рефератів

1. Порядок застосування податкових векселів: особливості пере-

вірки.

2. Механізм перевірки отримання платником бюджетного від-

шкодування ПДВ.

3. Особливості нарахування і сплати податку у різних платників.

179

8. МЕТОДИКА ПРОВЕДЕННЯ ПЕРЕВІРКИ

ПРАВИЛЬНОСТІ РОЗРАХУНКУ І СВОЄЧАСНОСТІ

СПЛАТИ АКЦИЗНОГО ЗБОРУ

8.1. Поняття акцизного збору, порядок обчислення і сплати

Акцизи являють собою непрямі податки на визначені товари,

що включаються в ціну товару й оплачуються

покупцями. Вони

встановлюються, як правило, на дефіцитну і високорентабельну

продукцію і монопольні товари. Акцизний збір сполучає в собі як

фіскальну функцію податків, наповнюючи державний бюджет,

так і регулюючу функцію, що коригує попит та пропозицію, збіль-

шуючи ціну товару за рахунок акцизу або зменшуючи шляхом ви-

ключення з переліку оподатковуваних товарів.

Механізм акцизного збору, порядок складання платниками роз-

рахунку акцизного збору закріплені Декретом Кабінету Міністрів

від 26 грудня 1992 р. «Про акцизний збір» з наступними змінами і

доповненнями, «Положенням про терміни сплати акцизного збору

і надання розрахунку акцизного збору», затвердженим наказом Го-

ловної державної податкової інспекції України від 25.12.1995 р. №

99 з наступними змінами і доповненнями, та іншими документами.

Об’єктом оподатковування є:

— обороти з реалізації виготовлених в Україні підакцизних това-

рів шляхом їх продажу, обміну на інші товари, безкоштовної

передачі товарів чи з їх частковою оплатою;

— обороти з реалізації товарів для власного споживання, про-

мислової переробки, а також для своїх працівників;

— митна вартість імпортованих на митну територію України то-

варів, у тому числі в межах бартерних операцій чи без оплати

їхньої вартості, чи частковою оплатою.

Акцизний збір обчислюється:

а) за ставками у відсотках до обороту від продажу:

— товарів, реалізованих за вільними цінами, виходячи з їхньої

вартості за цими цінами, встановленими з урахуванням ак-

цизного збору, без ПДВ;

— товарів, реалізованих за державними фіксованими і регульо-

ваними цінами, виходячи з їхньої вартості без обліку торгових

знижок, а також ПДВ.

180

Маглаперідзе А.С., Храпкіна В.В. «Податковий менеджмент»

При закупівлі імпортних товарів оподатковуваний податком

оборот визначається, виходячи з їхньої митної вартості;

б) у твердих сумах з одиниці реалізованого товару.

Ставки акцизного збору є єдиними на всій території України.

Відповідно до Указу Президента України від 11.05.1998 р.

№ 453/98 платниками акцизного збору є:

1) суб’єкти підприємницької діяльності, а також їхні філії, відді-

лення — виробники підакцизних товарів (послуг) на митній терито-

рії України, у тому числі з давальницької сировини;

2) нерезиденти, що здійснюють виготовлення підакцизних това-

рів на митній території України безпосередньо через постійні пред-

ставництва;

3) будь-які суб’єкти підприємницької діяльності, що імпорту-

ють на митну територію України підакцизні товари;

4) фізичні особи — резиденти і нерезиденти, що ввозять підак-

цизні товари чи предмети на митну територію України;

5) юридичні чи фізичні особи, що купують підакцизні товари у

податкових агентів.

Розрахунок акцизного збору здійснюється платником самостій-

но на підставі даних накопичувальних відомостей реалізації підак-

цизних товарів.

Декретом Кабінету Міністрів України від 26 грудня 1992 р. за-

кріплені три види звільнення від акцизного збору:

1. При реалізації підакцизних товарів на експорт за іноземну ва-

люту.

2. При реалізації легкових автомобілів:

а) спеціального призначення (міліція, швидка медична допомо-

га) за переліком, визначеним Кабінетом Міністрів України;

б) спеціального призначення для інвалідів, оплата вартості яких

здійснюється органами соціального забезпечення

3. При реалізації етилового спирту, що використовується для ви-

готовлення лікарських і ветеринарних препаратів.

Суми акцизу, що підлягає сплаті, визначаються платником са-

мостійно і сплачуються в бюджет у такі терміни:

а) підприємствами-виробниками, що реалізують алкогольні

на-

пої, на третій робочий день після здійснення обороту з реалізації;

б) підприємствами-виробниками, що реалізують тютюнові ви-

роби, — щомісяця до 16-20 числа місяця, що наступає за звітним;