Майбуров И.А. Налоги и налогообложение

Подождите немного. Документ загружается.

8. Федеральные налоги и сборы

429

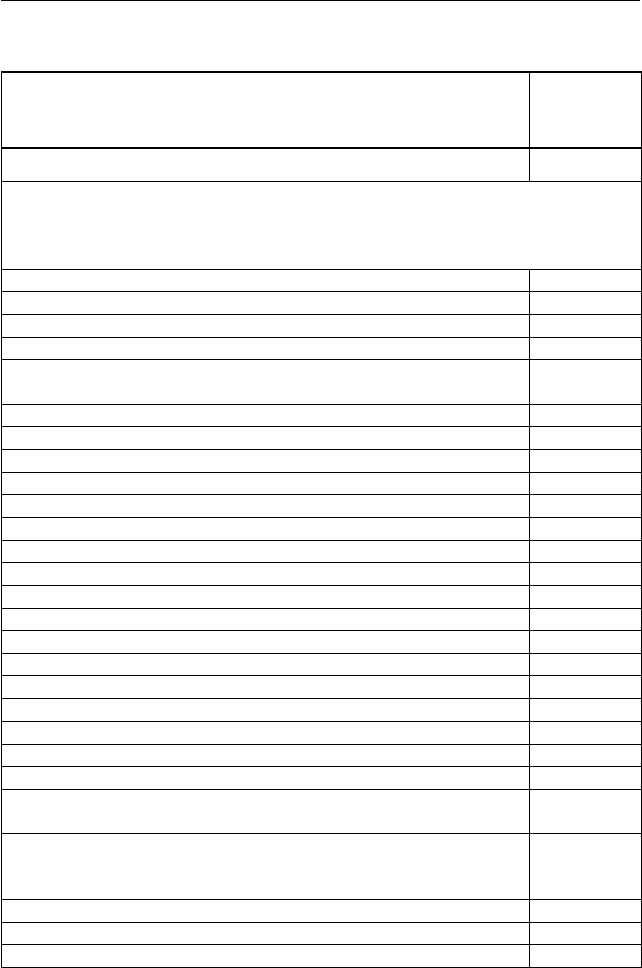

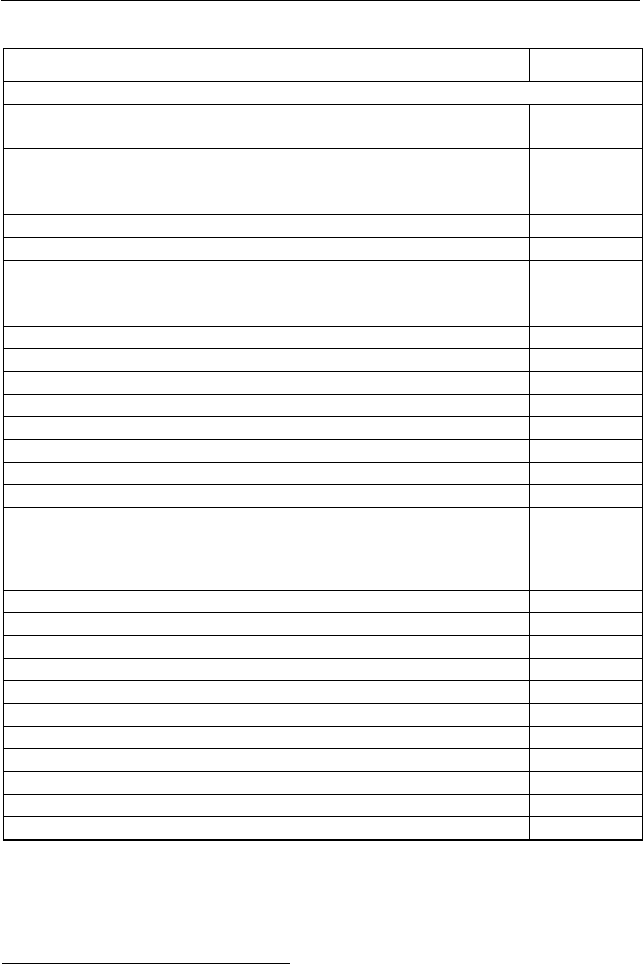

Òàáëèöà 8.32

Ñòàâêè ñáîðîâ çà èñïîëüçîâàíèå îáúåêòîâ âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ

Íàèìåíîâàíèå îáúåêòà âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ

Ñòàâêà

ñáîðà, ðóá.

çà 1 ò

1 2

Äàëüíåâîñòî÷íûé áàññåéí (âíóòðåííèå ìîðñêèå âîäû, òåððèòîðèàëüíîå

ìîðå, èñêëþ÷èòåëüíàÿ ýêîíîìè÷åñêàÿ çîíà ÐÔ è êîíòèíåíòàëüíûé

øåëüô ÐÔ â ×óêîòñêîì, Âîñòî÷íî-Ñèáèðñêîì, Áåðèíãîâîì, Îõîòñêîì,

ßïîíñêîì ìîðÿõ è Òèõîì îêåàíå)

Ìèíòàé Îõîòñêîãî ìîðÿ 3 500

Ìèíòàé äðóãèõ ðàéîíîâ ïðîìûñëà 2 000

Òðåñêà 3 000

Ñåëüäü Áåðèíãîâà ìîðÿ 400

Ñåëüäü Îõîòñêîãî ìîðÿ â âåñåííåå-ëåòíèé ïåðèîä

ïðîìûñëà

400

Ñåëüäü äðóãèõ ðàéîíîâ è ñðîêîâ ïðîìûñëà 200

Ïàëòóñ 3 500

Òåðïóã 750

Ìîðñêîé îêóíü 1 500

Óãîëüíàÿ 1 500

Òóíåö 600

Êîðþøêà 200

Ñàéðà 150

Ãîëåö 200

Ãîðáóøà 3 500

Êåòà 4 000

Êåòà àìóðñêàÿ îñåííÿÿ 3 000

Êèæó÷ 4 000

×àâû÷à 6 000

Íåðêà 20 000

Ñèìà 6 000

Ùèïîùåê 200

Îñåòðîâûå (ñáîð âçèìàåòñÿ â ñëó÷àå ðàçðåøåííîãî

ïðîìûñëà)

5 500

Êàìáàëà, íàâàãà, ìîéâà, àí÷îóñ, ëèêîäû, ìàêðóðóñû,

ñàéêà, ëåìîíåìà, áû÷êè, ðûáû-ñîáàêè, ïåñ÷àíêà, àêóëû,

ñêàòû, êåôàëåâûå ðûáû è ïð.

10

Êðàá êàì÷àòñêèé çàïàäíîãî ïîáåðåæüÿ Êàì÷àòêè 35 000

Êðàá êàì÷àòñêèé ñåâåðîîõîòîìîðñêèé 35 000

Êðàá êàì÷àòñêèé äðóãèõ ðàéîíîâ ïðîìûñëà 35 000

II. Характеристика налогов, сборов и страховых взносов РФ

430

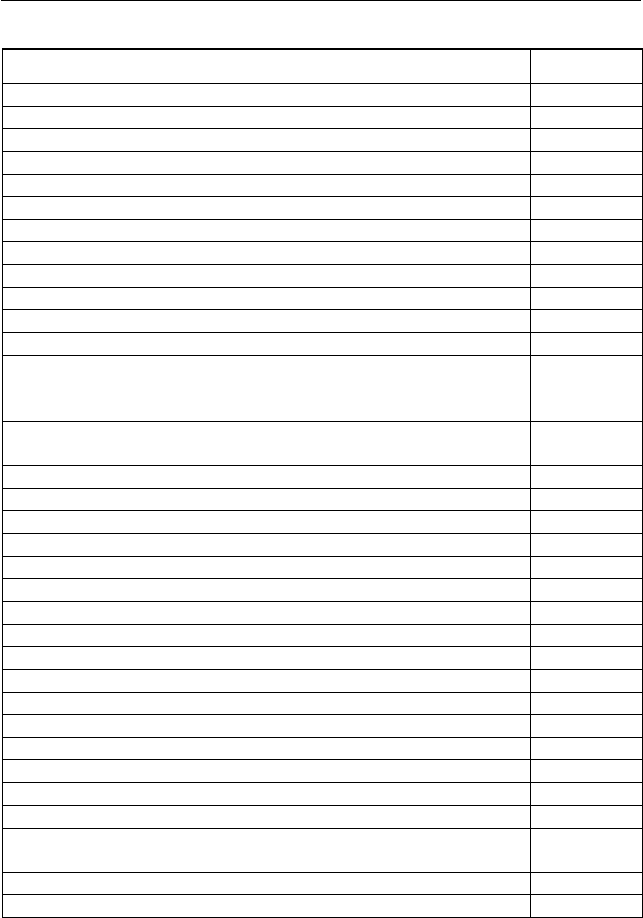

Ïðîäîëæåíèå òàáë. 8.32

1 2

Êðàá ñèíèé 35 000

Êðàá ðàâíîøèïûé 20 000

Êðàá-ñòðèãóí áýðäè îõîòîìîðñêèé 35 000

Êðàá-ñòðèãóí áýðäè äðóãèõ ðàéîíîâ ïðîìûñëà 13 000

êðàá-ñòðèãóí îïèëèî 35 000

Êðàá-ñòðèãóí àíãóëÿòóñ 8 000

Êðàá-ñòðèãóí êðàñíûé 8 000

Êðàá-ñòðèãóí âåððèëëà 200

Êðàá-ñòðèãóí òàííåðè 200

Êðàá êîóýçè 200

Êðàá êîëþ÷èé ðàéîíà þæíûõ Êóðèëüñêèõ îñòðîâîâ 25 000

Êðàá êîëþ÷èé äðóãèõ ðàéîíîâ ïðîìûñëà 13 000

Êðàá âîëîñàòûé ÷åòûðåõóãîëüíûé ðàéîíà þãî-

âîñòî÷íîãî Ñàõàëèíà è çàëèâà Àíèâà çîíû Îõîòñêîãî

ìîðÿ è þãî-çàïàäíîãî Ñàõàëèíà çîíû ßïîíñêîãî ìîðÿ

20 000

Êðàá âîëîñàòûé ÷åòûðåõóãîëüíûé äðóãèõ ðàéîíîâ

ïðîìûñëà

9 000

Êðåâåòêà óãëîõâîñòàÿ 200

Êðåâåòêà ñåâåðíàÿ 3 000

Êðåâåòêà ñåâåðíàÿ Áåðèíãîâà ìîðÿ 200

Êðåâåòêà òðàâÿíàÿ 2 600

Êðåâåòêà ãðåáåí÷àòàÿ 5 000

Äðóãèå âèäû êðåâåòîê 200

Êàëüìàð 500

Êàëüìàð ïîäçîíû Ïðèìîðüÿ 200

Îñüìèíîãè 1 000

Òðóáà÷ 12 000

Ìîðñêîé ãðåáåøîê 9 000

Ïðî÷èå ìîëëþñêè (ìèäèÿ, ñïèçóëà, êîîáèêóëà è äð.) 20

Òðåïàíã 30 000

Êóêóìàðèÿ 300

Ìîðñêîé åæ ñåðûé 6 000

Ìîðñêîé åæ ÷åðíûé 2 600

Ìîðñêîé åæ ïðî÷èé (ïàëåâûé, ìíîãîèãëûé, çåëåíûé

è äð.)

6 000

Âîäîðîñëè 10

Ïðî÷èå âîäíûå áèîëîãè÷åñêèå ðåñóðñû 200

8. Федеральные налоги и сборы

431

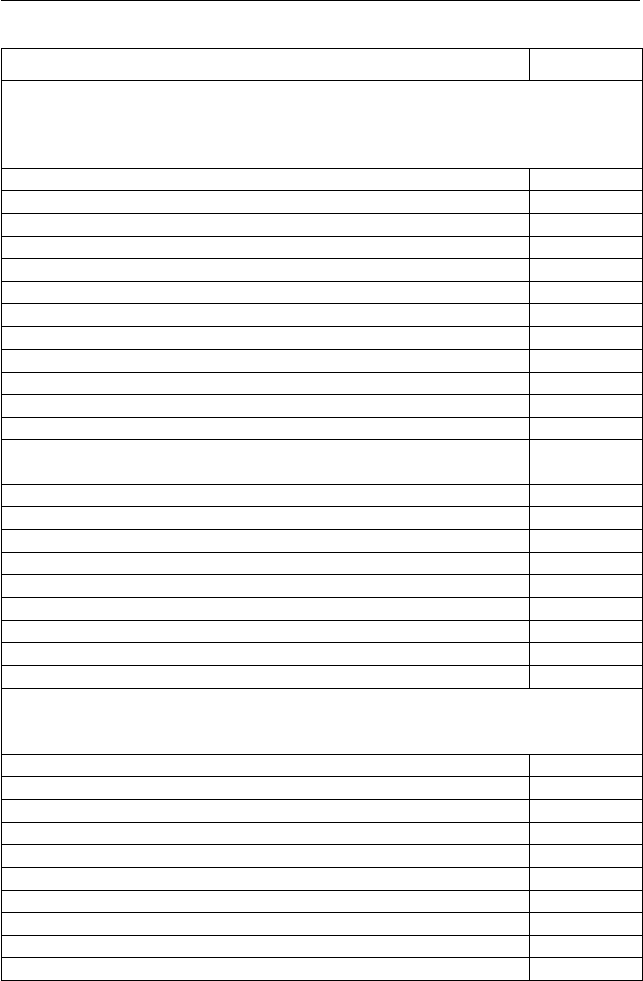

Ïðîäîëæåíèå òàáë. 8.32

1 2

Ñåâåðíûé áàññåéí (Áåëîå ìîðå, âíóòðåííèå ìîðñêèå âîäû, òåððèòîðè-

àëüíîå ìîðå, èñêëþ÷èòåëüíàÿ ýêîíîìè÷åñêàÿ çîíà ÐÔ è êîíòèíåíòàëü-

íûé øåëüô ÐÔ â ìîðå Ëàïòåâûõ, Êàðñêîì ìîðå, à òàêæå â Áàðåíöåâîì

ìîðå è ðàéîíå àðõèïåëàãà Øïèöáåðãåí)

Òðåñêà 5 000

Ïèêøà 3 500

Àòëàíòè÷åñêèé ëîñîñü (ñåìãà) 7 500

Ãîðáóøà 200

Ñåëüäü 400

Ñåëüäü ÷åøñêî-ïå÷îðñêàÿ è áåëîìîðñêàÿ 100

Êàìáàëà 200

Ïàëòóñ ÷åðíûé 7 000

Ìîðñêîé îêóíü 1 500

Ñàéäà 50

Ñèãîâûå 1 800

Ðÿïóøêà, êîðþøêà, íàâàãà, çóáàòêè 200

Ñàéêà, ìîéâà, ïèíàãîð, ïåñ÷àíêà åâðîïåéñêàÿ, çâåçä÷àòûé

ñêàò, ïîëÿðíàÿ àêóëà, ìàíåê è ïð.

20

Êðàá êàì÷àòñêèé 30 000

Êðåâåòêà ñåâåðíàÿ 3 000

Êðåâåòêà øðèìñ-ìåäâåæîíîê 2 000

Êðåâåòêè äðóãèå (ýâôàóçèèäû) 20

Ìîðñêîé ãðåáåøîê 9 000

Ïðî÷èå ìîëëþñêè 20

Ìîðñêîé åæ çåëåíûé 3 000

Êóêóìàðèÿ 300

Âîäîðîñëè 10

Áàëòèéñêèé áàññåéí (âíóòðåííèå ìîðñêèå âîäû, òåððèòîðèàëüíîå ìîðå,

èñêëþ÷èòåëüíàÿ ýêîíîìè÷åñêàÿ çîíà ÐÔ è êîíòèíåíòàëüíûé øåëüô ÐÔ

â Áàëòèéñêîì ìîðå, Âèñëèíñêîì, Êóðøñêîì è Ôèíñêîì çàëèâàõ)

Ñàëàêà (ñåëüäü) 20

Øïðîò (êèëüêà) 20

Àòëàíòè÷åñêèé ëîñîñü (áàëòèéñêèé ëîñîñü) 7500

Òðåñêà 2500

Ñèã-ïûæüÿí 1500

Êàìáàëà-òþðáî 400

Êàìáàëà äðóãèõ âèäîâ 50

Óãîðü 10000

Ìèíîãà 7000

Ñóäàê 1500

II. Характеристика налогов, сборов и страховых взносов РФ

432

Ïðîäîëæåíèå òàáë. 8.32

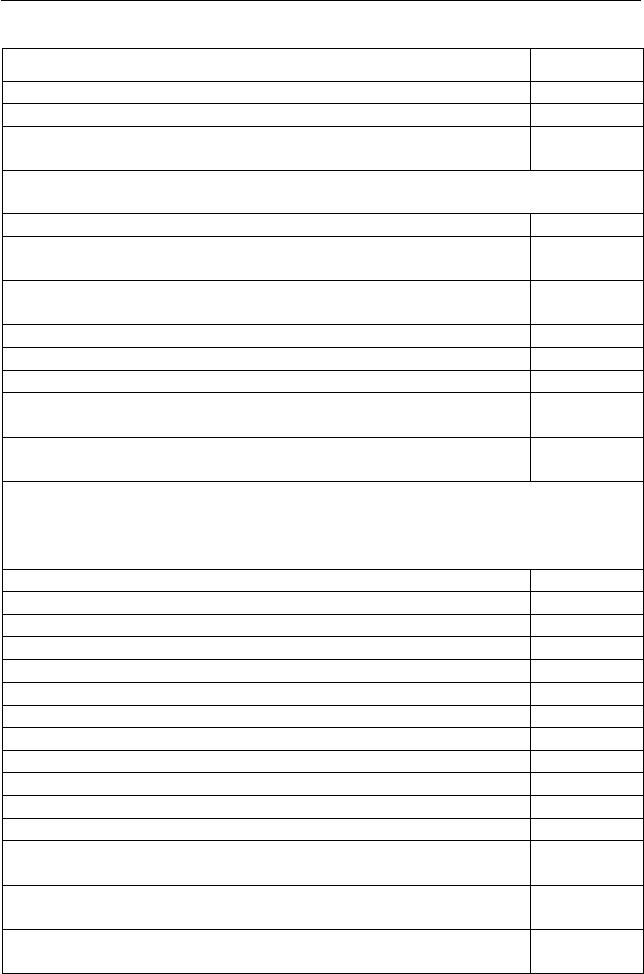

1 2

Ðûáåö (ñûðòü) 1 800

Îêóíü 400

Ðÿïóøêà, ëåù, ùóêà, íàëèì, êîëþøêà, ïëîòâà, êîðþø-

êà, åðø, ñíåòîê, ÷åõîíü, êðàñíîïåðêà, ãóñòåðà è ïð.

20

Êàñïèéñêèé áàññåéí (ðàéîíû Êàñïèéñêîãî ìîðÿ, â êîòîðûõ ÐÔ îñóùåñò-

âëÿåò þðèñäèêöèþ â îòíîøåíèè ðûáîëîâñòâà)

Êèëüêà (àí÷îóñîâèäíàÿ, áîëüøåãëàçàÿ, îáûêíîâåííàÿ) 20

Ñåëüäü (äîëãèíñêàÿ, êàñïèéñêèé ïóçàíîê, áîëüøåãëàçûé

ïóçàíîê, ïðîõîäíàÿ-÷åðíîñïèíêà)

20

Êðóïíûé ÷àñòèê (êåôàëü, àòåðèíà, ëåù, ñàçàí, ñîì,

ãóñòåðà, ùóêà è ïð., çà èñêëþ÷åíèåì ñóäàêà è êóòóìà)

150

Ñóäàê 1 000

Êóòóì 1 000

Âîáëà 200

Îñåòðîâûå (ñáîð âçèìàåòñÿ â ñëó÷àå ðàçðåøåííîãî

ïðîìûñëà)

5 500

Êðàñíîïåðêà ëèíü, îêóíü, êàðàñü, ïðî÷èå ïðåñíîâîäíûå

â ïðèëîâå

20

Àçîâî-×åðíîìîðñêèé áàññåéí (âíóòðåííèå ìîðñêèå âîäû è òåððèòîðèàëü-

íîå ìîðå, èñêëþ÷èòåëüíàÿ ýêîíîìè÷åñêàÿ çîíà ÐÔ â ×åðíîì ìîðå, ðàé-

îíû Àçîâñêîãî ìîðÿ ñ Òàãàíðîãñêèì çàëèâîì, â êîòîðûõ ÐÔ îñóùåñòâëÿ-

åò þðèñäèêöèþ â îòíîøåíèè ðûáîëîâñòâà)

Ñóäàê 1 000

Êàìáàëà-êàëêàí 2 000

Êåôàëü âñåõ âèäîâ 1 000

Ëåù 150

Òàðàíü 150

Õàìñà 20

Òþëüêà 20

Øïðîò (êèëüêà) 20

Ðûáåö (ñûðòü) 1 800

Áàðàáóëÿ 1 800

Ñåëüäü 450

Ïèëåíãàñ 450

Îñåòðîâûå (ñáîð âçèìàåòñÿ â ñëó÷àå ðàçðåøåííîãî

ïðîìûñëà)

5 500

Ñêàò, ÷åõîíü, àêóëà-êàòðàí, ñòàâðèäà, àòåðèíà, áû÷êè,

ñêàôàðêà, ìåðëàíã, ïðî÷èå

10

Ïðî÷èå âîäíûå áèîëîãè÷åñêèå ðåñóðñû (ìîëëþñêè,

âîäîðîñëè)

10

8. Федеральные налоги и сборы

433

Îêîí÷àíèå òàáë. 8.32

1 2

Âíóòðåííèå âîäíûå îáúåêòû (ðåêè, âîäîõðàíèëèùà, îçåðà)

Îñåòðîâûå (ñáîð âçèìàåòñÿ â ñëó÷àå ðàçðåøåííîãî

ïðîìûñëà)

5 500

Àòëàíòè÷åñêèé ëîñîñü (áàëòèéñêèé ëîñîñü, ñåìãà), ÷àâû-

÷à, êåòà îñåííÿÿ àìóðñêàÿ, êèæó÷, íåëüìà, òàéìåíü, íåð-

êà, óãîðü

5 000

Êåòà, ñèìà, êóìæà 3 000

Áàëòèéñêèé áåëûé õàðèóñ, óãîðü, ÷èð, ìóêñóí 2 100

Êóíäæà, ìàëüìà, ãîëåö, ïàëèÿ, ôîðåëü âñåõ âèäîâ, ëåíîê,

ñèã, îìóëü, ïûæüÿí, ïåëÿäü, óñà÷, ÷åðíîñïèíêà, ðûáåö

(ñûðòü), æåðåõ, õàðèóñ, øåìàÿ, êóòóì, ñîì, ìèíîãà,

1 200

Áåëûé àìóð, æåðåõ, òîëñòîëîáèê, ñîì ð. Âîëãè 150

Êðóïíûé ÷àñòèê (çà èñêëþ÷åíèåì ñóäàêà) 150

Ñóäàê 1 000

Ðèïóñ, òàðàíü, âîáëà, ðÿïóøêà 80

Àðòåìèÿ 2 000

Ãàììàðóñ 1 000

Ðàêè 1 000

Ïðî÷èå îáúåêòû âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ 20

Íàèìåíîâàíèå îáúåêòà âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ —

ìîðñêîãî ìëåêîïèòàþùåãî

Ñòàâêà

ñáîðà, ðóá.

(çà 1 ìëåêî-

ïèòàþùåå)

Êàñàòêà è äðóãèå êèòîîáðàçíûå (çà èñêëþ÷åíèåì áåëóõè) 30 000

Áåëóõà 7 000

Òèõîîêåàíñêèé ìîðæ 1 500

Êîòèê ìîðñêîé 10

Êîëü÷àòàÿ íåðïà (àêèáà) 10

Êðûëàòêà 10

Ìîðñêîé çàÿö (ëàõòàê) 10

Ëàðãà 10

Ãðåíëàíäñêèé òþëåíü 10

Êàñïèéñêèé òþëåíü 10

Áàéêàëüñêàÿ íåðïà 10

Ê âûøåèçëîæåííîìó íåîáõîäèìî äîáàâèòü ñëåäóþùåå.

1. Ñòàâêè ñáîðà çà êàæäûé îáúåêò æèâîòíîãî ìèðà è âîäíûõ áèî-

ëîãè÷åñêèõ ðåñóðñîâ óñòàíàâëèâàåòñÿ â ðàçìåðå 0 ðóá. â ñëó÷àÿõ, åñëè

ïîëüçîâàíèå òàêèìè îáúåêòàìè îñóùåñòâëÿåòñÿ â öåëÿõ

1

:

1

Ýòè öåëè äîëæíû áûòü ïîäòâåðæäåíû îòìåòêîé â ëèöåíçèè.

II. Характеристика налогов, сборов и страховых взносов РФ

434

îõðàíû çäîðîâüÿ íàñåëåíèÿ, óñòðàíåíèÿ óãðîçû äëÿ æèçíè ÷å-

ëîâåêà, ïðåäîõðàíåíèÿ îò çàáîëåâàíèé ñåëüñêîõîçÿéñòâåííûõ è

äîìàøíèõ æèâîòíûõ, ðåãóëèðîâàíèÿ âèäîâîãî ñîñòàâà ýòèõ

îáúåêòîâ, ïðåäîòâðàùåíèÿ íàíåñåíèÿ óùåðáà ýêîíîìèêå, æè-

âîòíîìó ìèðó è ñðåäå åãî îáèòàíèÿ, à òàêæå â öåëÿõ âîñïðîèç-

âîäñòâà òàêèõ îáúåêòîâ, îñóùåñòâëÿåìîãî â ñîîòâåòñòâèè ñ ðàç-

ðåøåíèåì óïîëíîìî÷åííîãî îðãàíà èñïîëíèòåëüíîé âëàñòè;

èçó÷åíèÿ çàïàñîâ è ïðîìûøëåííîé ýêñïåðòèçû, à òàêæå â íà-

ó÷íûõ öåëÿõ â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì ÐÔ;

ïðè ðûáîëîâñòâå â öåëÿõ âîñïðîèçâîäñòâà è àêêëèìàòèçàöèè

âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ;

ïðè ðûáîëîâñòâå â íàó÷íî-èññëåäîâàòåëüñêèõ è êîíòðîëüíûõ öåëÿõ.

2. Ñòàâêè ñáîðà çà ïîëüçîâàíèå îáúåêòàìè âîäíûõ áèîëîãè÷åñêèõ

ðåñóðñîâ óñòàíàâëèâàþòñÿ â ðàçìåðå 15% äëÿ ãðàäî- è ïîñåëêîîáðàçóþ-

ùèõ ðîññèéñêèõ ðûáîõîçÿéñòâåííûõ îðãàíèçàöèé

1

, âêëþ÷åííûõ â ïå-

ðå÷åíü, óòâåðæäàåìûé Ïðàâèòåëüñòâîì ÐÔ, à òàêæå äëÿ ðîññèéñêèõ

ðûáîõîçÿéñòâåííûõ îðãàíèçàöèé

2

.

3. Ñòàâêè ñáîðà çà ïîëüçîâàíèå îáúåêòàìè âîäíûõ áèîëîãè÷åñêèõ

ðåñóðñîâ óñòàíàâëèâàþòñÿ â ðàçìåðå 10% äëÿ îðãàíèçàöèé è ÈÏ, îñó-

ùåñòâëÿþùèõ ðåàëèçàöèþ è/èëè ïåðåðàáîòêó äîñòàâëåííûõ íà òåððè-

òîðèþ ÐÔ äîáûòûõ (âûëîâëåííûõ) âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ,

ïðè óñëîâèè ïðåäîñòàâëåíèÿ â íàëîãîâûå îðãàíû äîêóìåíòîâ, ïåðå÷åíü

êîòîðûõ óñòàíàâëèâàåòñÿ Ïðàâèòåëüñòâîì ÐÔ (ñ 1 ÿíâàðÿ 2009 ã.).

Áàçîé îáëîæåíèÿ ñáîðàìè çà ïîëüçîâàíèå îáúåêòàìè æèâîòíîãî

ìèðà è îáúåêòàìè âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ ÿâëÿåòñÿ êîëè÷å-

ñòâî îáúåêòîâ îáëîæåíèÿ. Ïåðèîä îáëîæåíèÿ îïðåäåëÿåòñÿ ñðîêîì

äåéñòâèÿ ëèöåíçèè (ðàçðåøåíèÿ).

Ïîðÿäîê èñ÷èñëåíèÿ ñáîðîâ ïðåäóñìîòðåí ñò. 333

4

ÍÊ. Ñóììà

ñáîðîâ îïðåäåëÿåòñÿ â îòíîøåíèè êàæäîãî îáúåêòà îáëîæåíèÿ êàê

1

Ãðàäî- è ïîñåëêîîáðàçóþùèìè ðîññèéñêèìè ðûáîõîçÿéñòâåííûìè îðãàíèçà-

öèÿìè ïðèçíàþòñÿ îðãàíèçàöèè, êîòîðûå: 1) èìåþò ÷èñëåííîñòü ðàáîòíèêîâ

íå ìåíåå 50% ÷èñëåííîñòè íàñåëåíèÿ ñîîòâåòñòâóþùåãî íàñåëåííîãî ïóíêòà;

2) ýêñïëóàòèðóþò òîëüêî íàõîäÿùèåñÿ ó íèõ íà ïðàâå ñîáñòâåííîñòè ðûáîïðî-

ìûñëîâûå ñóäà; 3) çàðåãèñòðèðîâàíû â êà÷åñòâå þðèäè÷åñêîãî ëèöà â ñîîòâåòñò-

âèè ñ çàêîíîäàòåëüñòâîì ÐÔ; 4) èìåþò îáúåì ðåàëèçîâàííîé èìè ðûáíîé ïðî-

äóêöèè è/èëè äîáûòûõ (âûëîâëåííûõ) îáúåêòîâ âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ

ñîñòàâëÿåò â ñòîèìîñòíîì âûðàæåíèè áîëåå 70% îáùåãî îáúåìà ðåàëèçóåìîé

èìè ïðîäóêöèè.

2

Ðûáîõîçÿéñòâåííûìè îðãàíèçàöèÿìè ïðèçíàþòñÿ îðãàíèçàöèè, êîòîðûå: 1) îñóùå-

ñòâëÿþò ðûáîëîâñòâî è/èëè ïðîèçâîäñòâî ðûáíîé è èíîé ïðîäóêöèè èç âîäíûõ

áèîëîãè÷åñêèõ ðåñóðñîâ (â òîì ÷èñëå íà àðåíäîâàííûõ îñíîâíûõ ñðåäñòâàõ);

2) ðåàëèçóþò ýòó ïðîäóêöèþ ïðè óñëîâèè, ÷òî â îáùåì äîõîäå îò ðåàëèçàöèè

òàêèõ îðãàíèçàöèé äîëÿ äîõîäà îò ðåàëèçàöèè èõ óëîâîâ âîäíûõ áèîëîãè÷åñêèõ

ðåñóðñîâ è/èëè ïðîèçâåäåííîé ðûáíîé ïðîäóêöèè ñîñòàâëÿåò íå ìåíåå 70%.

8. Федеральные налоги и сборы

435

ïðîèçâåäåíèå èñïîëüçóåìîãî êîëè÷åñòâà îáúåêòîâ æèâîòíîãî ìèðà

(âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ) è ñîîòâåòñòâóþùåé ñòàâêè ñáîðà,

óñòàíîâëåííîé äëÿ ýòîãî îáúåêòà.

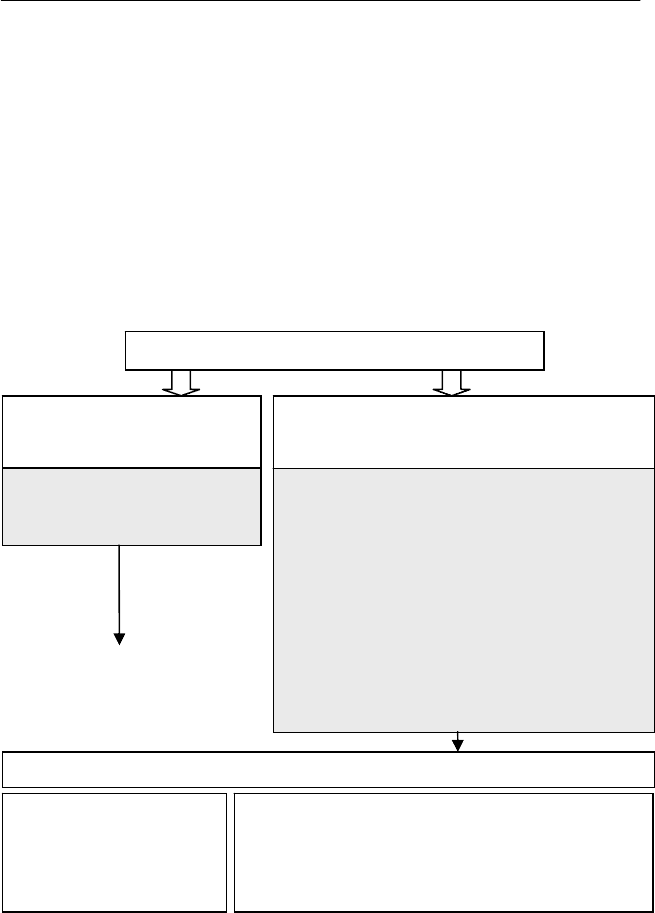

Ïîðÿäîê è ñðîêè óïëàòû ñáîðîâ îïðåäåëåíû ñò. 333

5

ÍÊ (ðèñ. 8.30).

Ïðè ýòîì â ñîîòâåòñòâèè ñî ñò. 333

6

ÍÊ îðãàíû, âûäàþùèå â

óñòàíîâëåííîì ïîðÿäêå ëèöåíçèè (ðàçðåøåíèÿ) íà ïîëüçîâàíèå

îáúåêòàìè æèâîòíîãî ìèðà (âûëîâ âîäíûõ áèîëîãè÷åñêèõ ðåñóð-

ñîâ), íå ïîçäíåå 5-ãî ÷èñëà êàæäîãî ìåñÿöà ïðåäñòàâëÿþò â íàëîãî-

âûå îðãàíû ïî ìåñòó ñâîåãî ó÷åòà ñâåäåíèÿ:

î âûäàííûõ ëèöåíçèÿõ (ðàçðåøåíèÿõ);

î ñóììå ñáîðà, ïîäëåæàùåé óïëàòå ïî êàæäîé ëèöåíçèè (ðàç-

ðåøåíèþ);

î ñðîêàõ óïëàòû ñáîðà.

Ðèñ. 8.30. Ïîðÿäîê è ñðîêè óïëàòû ñáîðîâ çà ïîëüçîâàíèå îáúåêòàìè

æèâîòíîãî ìèðà è îáúåêòàìè âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ

Ïîðÿäîê è ñðîêè óïëàòû ñáîðîâ (ñò. 333

5

ÍÊ)

Ïëàòåëüùèêè ñáîðîâ çà ïîëü-

çîâàíèå îáúåêòàìè æèâîòíîãî

ìèðà óïëà÷èâàþò:

Ïëàòåëüùèêè ñáîðîâ çà ïîëüçîâàíèå âîäíûìè

áèîëîãè÷åñêèìè ðåñóðñàìè

óïëà÷èâàþò:

ñóììó ñáîðà ïðè ïîëó÷åíèè

ñîîòâåòñòâóþùåé ëèöåíçèè

(ðàçðåøåíèÿ)

ðàçîâûé âçíîñ ïðè ïîëó÷åíèè ðàçðåøåíèÿ â

ðàçìåðå 10% îò èñ÷èñëåííîé ñóììû ñáîðà;

îñòàâøóþñÿ ñóììó ñáîðà â âèäå ðåãóëÿðíûõ

âçíîñîâ ðàâíûìè äîëÿìè â òå÷åíèå âñåãî

ñðîêà äåéñòâèÿ ðàçðåøàåòñÿ åæåìåñÿ÷íî íå

ïîçäíåå 20-ãî ÷èñëà;

åäèíîâðåìåííûé âçíîñ íå ïîçäíåå 20-ãî ÷èñëà

ìåñÿöà, ñëåäóþùåãî çà ïîñëåäíèì ìåñÿöåì

ñðîêà äåéñòâèÿ ðàçðåøåíèÿ íà äîáû÷ó (âû-

ëîâ) âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ — ïî

îáúåêòàì âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ,

ïîäëåæàùèõ èçúÿòèþ èç ñðåäû èõ îáèòàíèÿ

â êà÷åñòâå ðàçðåøåííîãî ïðèëîâà

Óïëàòà ñáîðîâ ïðîèçâîäèòñÿ:

ïëàòåëüùèêàìè —

ïî ìåñòó íàõîæäåíèÿ

îðãàíà, âûäàâøåãî

ëèöåíçèþ

ïëàòåëüùèêàìè — ôèçè÷åñêèìè ëèöàìè (êðîìå

ÈÏ) — ïî ìåñòó íàõîæäåíèÿ îðãàíà, âûäàâøåãî

ðàçðåøåíèå;

ïëàòåëüùèêàìè — îðãàíèçàöèÿìè è ÈÏ —

ïî ìåñòó ñâîåãî ó÷åòà

II. Характеристика налогов, сборов и страховых взносов РФ

436

Îðãàíèçàöèè è ÈÏ ñîãëàñíî ñò. 333

7

ÍÊ òàêæå äîëæíû ïðåä-

ñòàâëÿòü â íàëîãîâûé îðãàí ïî ìåñòó ñâîåãî ó÷åòà íå ïîçäíåå 10 äíåé

ñ äàòû ïîëó÷åíèÿ ëèöåíçèè (ðàçðåøåíèÿ) ñâåäåíèÿ:

î ïîëó÷åííûõ ëèöåíçèÿõ (ðàçðåøåíèÿ);

î ñóììàõ ñáîðà, ïîäëåæàùèõ óïëàòå, è ñóììàõ ôàêòè÷åñêè óï-

ëà÷åííûõ ñáîðîâ (ñóììàõ ñáîðà, ïîäëåæàùèõ óïëàòå â âèäå

ðàçîâîãî è ðåãóëÿðíûõ âçíîñîâ — ïðè ïîëüçîâàíèè îáúåêòàìè

âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ).

Çà÷åò èëè âîçâðàò ñóìì ñáîðà ïî íåðåàëèçîâàííûì ëèöåíçèÿì

èëè ðàçðåøåíèÿì íà ïîëüçîâàíèå îáúåêòàìè æèâîòíîãî ìèðà îñó-

ùåñòâëÿåòñÿ â îáùåì ïîðÿäêå, óñòàíîâëåííîì ïî âñåì íàëîãàì è

ñáîðàì, ïðè óñëîâèè ïðåäñòàâëåíèÿ íåîáõîäèìûõ äîêóìåíòîâ ïî

óñòàíîâëåííîìó ïåðå÷íþ.

Ñóììû ñáîðîâ çà ïîëüçîâàíèå îáúåêòàìè æèâîòíîãî ìèðà çà÷èñ-

ëÿþòñÿ â áþäæåòû ñóáúåêòîâ ÐÔ, à ñóììû ñáîðîâ çà ïîëüçîâàíèå îáú-

åêòàìè âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ — íà ñ÷åòà îðãàíîâ Ôåäåðàëü-

íîãî êàçíà÷åéñòâà äëÿ èõ ïîñëåäóþùåãî ðàñïðåäåëåíèÿ.

Âîïðîñû äëÿ ñàìîïðîâåðêè

1. Ñ êàêîé öåëüþ óñòàíîâëåíû ñáîðû çà ïîëüçîâàíèå îáúåêòàìè

æèâîòíîãî ìèðà è çà ïîëüçîâàíèå îáúåêòàìè âîäíûõ áèîëî-

ãè÷åñêèõ ðåñóðñîâ?

2. Êòî ÿâëÿåòñÿ ïëàòåëüùèêàìè óêàçàííûõ ñáîðîâ?

3. Êàêîâû îáúåêòû îáëîæåíèÿ è ñòàâêè ñáîðà çà ïîëüçîâàíèå

îáúåêòàìè æèâîòíîãî ìèðà?

4. Êàêîâû îáúåêòû îáëîæåíèÿ è ñòàâêè ñáîðà çà ïîëüçîâàíèå

îáúåêòàìè âîäíûõ áèîëîãè÷åñêèõ ðåñóðñîâ?  çàâèñèìîñòè îò

÷åãî äèôôåðåíöèðóþòñÿ ñòàâêè?

5. Êàêèå ëüãîòû ïðåäóñìîòðåíû çàêîíîäàòåëüñòâîì â ñôåðå èñ-

ïîëüçîâàíèÿ îáúåêòîâ æèâîòíîãî ìèðà è âîäíûõ áèîëîãè÷å-

ñêèõ ðåñóðñîâ?

6. Êàê ðàññ÷èòûâàþòñÿ ñóììû ñáîðîâ?

7. Êàêîâû ïîðÿäîê è ñðîêè óïëàòû â áþäæåò ñóìì ñáîðîâ?

8.9. Ãîñóäàðñòâåííàÿ ïîøëèíà

Ãîñóäàðñòâåííàÿ ïîøëèíà óñòàíîâëåíà Ôåäåðàëüíûì çàêîíîì

îò 2 íîÿáðÿ 2004 ã. ¹ 127-ÔÇ è êîäèôèöèðîâàíà â âèäå ãëàâû 25

3

ÍÊ, âñòóïèâøåé â äåéñòâèå ñ 1 ÿíâàðÿ 2005 ã.

ñîîòâåòñòâèè ñî ñò. 333

16

ãîñóäàðñòâåííàÿ ïîøëèíà — ýòî ôå-

äåðàëüíûé ñáîð, âçèìàåìûé ñ îðãàíèçàöèé è ôèçè÷åñêèõ ëèö ïðè

8. Федеральные налоги и сборы

437

èõ îáðàùåíèè â ãîñóäàðñòâåííûå îðãàíû, îðãàíû ìåñòíîãî ñàìî-

óïðàâëåíèÿ, èíûå îðãàíû è (èëè) ê äîëæíîñòíûì ëèöàì, êîòîðûå

óïîëíîìî÷åíû â ñîîòâåòñòâèè ñ çàêîíîäàòåëüíûìè àêòàìè ÐÔ,

ñóáúåêòîâ ÐÔ è íîðìàòèâíûìè ïðàâîâûìè àêòàìè îðãàíîâ ìåñòíî-

ãî ñàìîóïðàâëåíèÿ, çà ñîâåðøåíèåì â îòíîøåíèè ýòèõ ëèö þðèäè-

÷åñêè çíà÷èìûõ äåéñòâèé, ïðåäóñìîòðåííûõ ãëàâîé 25

3

ÍÊ (êðîìå

äåéñòâèé, ñîâåðøàåìûõ êîíñóëüñêèìè ó÷ðåæäåíèÿìè ÐÔ).

Ìîæíî âûäåëèòü ñëåäóþùèå õàðàêòåðíûå ÷åðòû ãîñóäàðñòâåí-

íîé ïîøëèíû:

îáÿçàòåëüíûé è âîçìåçäíûé õàðàêòåð, òàê êàê îíà âûñòóïàåò â

êà÷åñòâå îáÿçàòåëüíîé êîìïåíñàöèè çà îêàçàíèå þðèäè÷åñêèì

è ôèçè÷åñêèì ëèöàì êîíêðåòíûõ ãîñóäàðñòâåííûõ óñëóã;

îïðåäåëåííûé ðåãóëÿòèâíûé õàðàêòåð, òàê êàê îíà âûñòóïàåò â

êà÷åñòâå îñîáîãî èíñòðóìåíòà äëÿ óïðàâëåíèÿ ñïðîñîì è

ïðåäëîæåíèåì íà ãîñóäàðñòâåííûå óñëóãè;

ôèñêàëüíûé õàðàêòåð, òàê êàê îíà îáåñïå÷èâàåò áþäæåòàì îï-

ðåäåëåííûé äîõîä îò óñòàíîâëåíèÿ ìîíîïîëèè ãîñóäàðñòâà íà

îòäåëüíûå âèäû óñëóã;

ó÷èòûâàåòñÿ â ñîñòàâå íàëîãîâûõ äîõîäîâ áþäæåòîâ ðàçëè÷íûõ

óðîâíåé.

Òàêèì îáðàçîì, ãîñóäàðñòâåííàÿ ïîøëèíà èìååò èíäèâèäóàëüíî

âîçìåçäíóþ ïðèðîäó, åå óïëàòà ÿâëÿåòñÿ îñíîâàíèåì äëÿ îñóùåñòâ-

ëåíèÿ óêàçàííûìè âûøå îðãàíàìè è äîëæíîñòíûìè ëèöàìè ñîîò-

âåòñòâóþùèõ þðèäè÷åñêè çíà÷èìûõ äåéñòâèé, â êîòîðûõ íóæäàþòñÿ

ïëàòåëüùèêè ïîøëèíû.

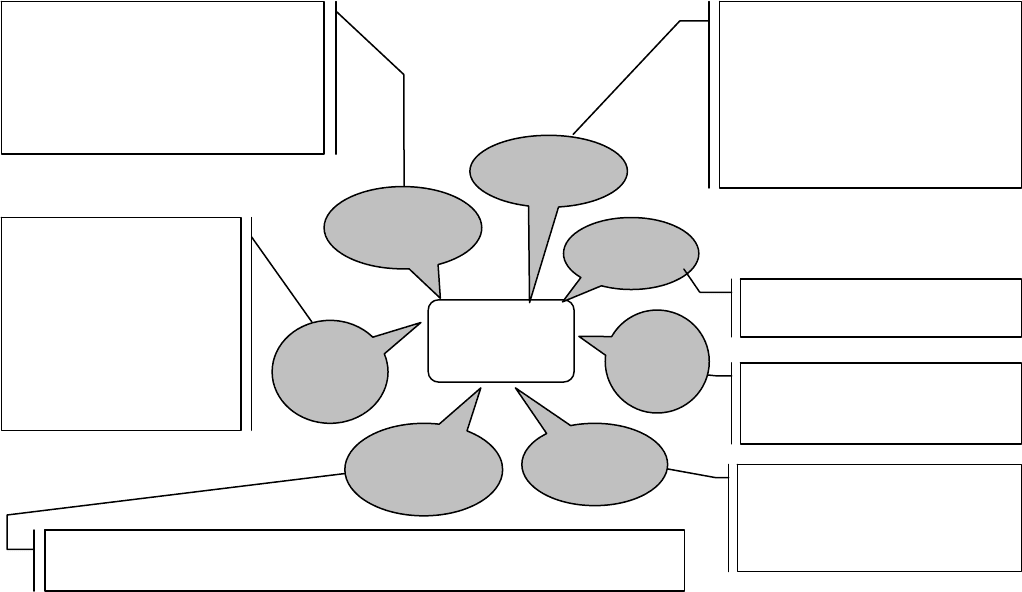

Îñíîâíûå ýëåìåíòû ãîñóäàðñòâåííîé ïîøëèíû ïðåäñòàâëåíû íà

ðèñ. 8.31.

Ïëàòåëüùèêàìè ãîñïîøëèíû ïðèçíàþòñÿ îðãàíèçàöèè è ôèçè-

÷åñêèå ëèöà â ñëó÷àå, åñëè îíè:

1) îáðàùàþòñÿ çà ñîâåðøåíèåì þðèäè÷åñêè çíà÷èìûõ äåéñòâèé

(âûäà÷à äîêóìåíòîâ, èõ êîïèé, äóáëèêàòîâ ïðèðàâíèâàåòñÿ ê þðè-

äè÷åñêè çíà÷èìûì äåéñòâèÿì);

2) âûñòóïàþò îòâåò÷èêàìè â ñóäàõ îáùåé þðèñäèêöèè, àðáèò-

ðàæíûõ ñóäàõ èëè ïî äåëàì, ðàññìàòðèâàåìûì ìèðîâûìè ñóäüÿìè,

è åñëè ïðè ýòîì ðåøåíèå ñóäà ïðèíÿòî íå â èõ ïîëüçó è èñòåö îñ-

âîáîæäåí îò óïëàòû ãîñïîøëèíû.

Îáúåêòîì îáëîæåíèÿ ãîñïîøëèíîé ÿâëÿåòñÿ áîëåå 100 âèäîâ

þðèäè÷åñêè çíà÷èìûõ äåéñòâèé, êîòîðûå ðàçäåëÿþòñÿ íà ñåìü îñ-

íîâíûõ ãðóïï.

1. Èñêîâûå è èíûå çàÿâëåíèÿ è æàëîáû, ïîäàâàåìûå â ñóäû îá-

ùåé þðèñäèêöèè, àðáèòðàæíûå ñóäû, ìèðîâûì ñóäüÿì, â Êîíñòèòó-

öèîííûé Ñóä ÐÔ è êîíñòèòóöèîííûå (óñòàâíûå) ñóäû ñóáúåêòîâ

ÐÔ (ñò. 333

20

, 333

22

, 333

23

ÍÊ).

Ðèñ. 8.31. Îñíîâíûå ýëåìåíòû ãîñóäàðñòâåííîé ïîøëèíû

Ãîñóäàðñòâåííàÿ

ïîøëèíà

Îðãàíèçàöèè è ôèçè÷åñêèå ëèöà â

ñëó÷àå, åñëè îíè:

îáðàùàþòñÿ çà ñîâåðøåíèåì þðè-

äè÷åñêè çíà÷èìûõ äåéñòâèé;

âûñòóïàþò îòâåò÷èêàìè â ñóäàõ,

åñëè ðåøåíèå ïðèíèìàåòñÿ íå â èõ

ïîëüçó

Þðèäè÷åñêè çíà÷èìûå äåéñòâèÿ,

ñîâåðøàåìûå ñóäåáíûìè ó÷ðåæäå-

íèÿìè, íîòàðèàëüíûìè îðãàíàìè,

îðãàíàìè ÇÀÃÑ, îðãàíàìè èñïîë-

íèòåëüíîé âëàñòè, îðãàíàìè ìåñò-

íîãî ñàìîóïðàâëåíèÿ, èíûìè

îðãàíàìè è (èëè) äîëæíîñòíûìè

ëèöàìè, ïðè îáðàùåíèè ê íèì

þðèäè÷åñêèõ è ôèçè÷åñêèõ ëèö

Ñóáúåêò

îáëîæåíèÿ

Îáúåêò

îáëîæåíèÿ

Ñòàâêè

ñáîðîâ

Ïîðÿäîê

èñ÷èñëåíèÿ

ñáîðîâ

Ïîðÿäîê

è ñðîêè

óïëàòû

Ìîìåíò ñîâåðøåíèÿ þðèäè÷å-

ñêè çíà÷èìûõ äåéñòâèé (âûäà-

÷è èñêîìîãî äîêóìåíòà)

Òâåðäûå è ïðîïîðöèîíàëüíûå (àä-

âàëîðíûå) ñòàâêè. Óñòàíàâëèâà-

þòñÿ äëÿ êàæäîãî âèäà þðèäè-

÷åñêè çíà÷èìîãî äåéñòâèÿ

1. Ïðè îáðàùåíèè çà ñî-

âåðøåíèåì þðèäè÷åñêè

çíà÷èìîãî äåéñòâèÿ — äî

èõ ñîâåðøåíèÿ ëèáî äî

âûäà÷è èñêîìîãî äîêó-

ìåíòà

2. Äëÿ îòâåò÷èêîâ â ñóäàõ —

â 10-äíåâíûé ñðîê ñî äíÿ

âñòóïëåíèÿ â çàêîííóþ

ñèëó ðåøåíèÿ ñóäà

Ñóììà ãîñïîøëèíû îïðåäåëÿåòñÿ îòäåëüíî ïî êàæäîìó îáúåêòó. Ïðåäóñìàò-

ðèâàåòñÿ ðÿä ëüãîò ïî óïëàòå ãîñïîøëèíû

Ïåðèîä

îáëîæå-

íèÿ

Áàçà

îáëîæåíèÿ

Êîëè÷åñòâî ñîâåðøàåìûõ þðè-

äè÷åñêè çíà÷èìûõ äåéñòâèé