Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

3) вычисляется снижение затрат, включаемых в себестои-

мость продукции, обусловленное влиянием отдельных техни-

ко-экономических факторов;

4) из ранее определенной себестоимости товарной продук-

ции планируемого года вычитается общая сумма снижения за-

трат и определяется себестоимость товарной продукции в усло-

виях планируемого года;

5) устанавливаются затраты на рубль товарной продукции

или себестоимость единицы продукции планируемого года;

6) рассчитывается плановое снижение себестоимости про-

дукции по сравнению с затратами базисного года в сопостави-

мых ценах и условиях оплаты труда и др. Влияние изменения

цен и условий на себестоимость планируемого года определяет-

ся с помощью специальных расчетов.

Важнейшие из вышеотмеченных показателей будут рас-

смотрены ниже.

5.3. Структура издержек и факторы, ее определяющие

Важным показателем, используемым в системе оценки

уровня издержек производства и реализации продукции, выс-

тупает показатель структуры себестоимости выпускаемой про-

дукции.

Систематическое определение и анализ структуры затрат на

предприятии имеют очень важное значение, в первую очередь

для управления издержками с целью их минимизации.

Состав и количественное соотношение элементов сметы за-

трат определяют структуру себестоимости продукции. Под

структурой себестоимости понимаются ее состав по элементам

или статьям калькуляции и их доля в полной себестоимости.

Структуру себестоимости продукции характеризуют:

• соотношение между живым и овеществленным трудом;

• доля отдельного элемента или статьи в полных затратах;

• соотношение между постоянными и переменными затра-

тами, между прямыми и косвенными и т.д.

Структуру издержек предприятия формируют различные

факторы: технический уровень и формы организации про-

изводства, его размещение, характер изготовляемой продукции

и перерабатываемых материально-сырьевых ресурсов, условия

снабжения, особенности реализации продукции и др. На изме-

нение структуры себестоимости продукции влияют также уро-

вень концентрации, специализации, кооперирования, комби-

нирования и диверсификации производства, а также географи-

ческое местонахождение предприятия. Эти факторы влияют на

342

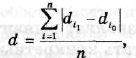

где d

ti

— доля i-ro показателя в отчетном периоде; d

t

— доля этого же

показателя в базисном периоде; п — количество сравниваемых пока-

зателей.

Для использования данного показателя в практике эконо-

мической работы необходимо установить направления поиска

причин возможных отклонений. Так, на основе изучения спе-

циальной литературы можно выделить общие причины воз-

можных отклонений структуры:

• колебание цен на материальные ресурсы;

• сокращение численности;

• рост заработной платы;

• уход в отпуск без сохранения заработной платы;

• ввод и выбытие основных фондов;

• переоценка основных фондов.

В этой связи необходим анализ динамики структуры с

целью выявления тенденций роста или снижения доли каждого

элемента для поиска резервов снижения затрат.

Структура издержек предприятия в различных отраслях

промышленности неодинакова.

343

структуру себестоимости много планово. Но основное их влияние

заключается в том, что доля живого труда уменьшается, а доля

овеществленного труда в себестоимости увеличивается. Также

на структуру себестоимости существенное влияние могут оказы-

вать инфляционные факторы и изменение процентной ставки

банковского кредита. В связи с этим стоимость материальных

ресурсов, основных фондов, рабочей силы изменяется неадек-

ватно по отношению друг к другу, и это сказывается на характе-

ре структурных изменений в себестоимости продукции.

Структура затрат на каждом предприятии должна анализи-

роваться как в поэлементном, так и в постатейном разрезе. Это

необходимо для управления издержками на предприятии с

целью их минимизации.

Структура затрат не остается постоянной, она динамична.

Так, в целом по промышленности Республики Беларусь мате-

риальные затраты в 2005 г. составили 71,9 % , расходы на опла-

ту труда — 11,8, отчисления на социальные нужды — 4,7,

амортизация — 4,6, прочие расходы — 7,0 % . В качестве свод-

ной меры изменений в структуре можно найти среднее относи-

тельное отклонение одной структуры от другой, используя сле-

дующую формулу:

В зависимости от удельного веса отдельных видов затрат в

издержках предприятия выделяют следующие группы про-

изводств:

. трудоемкие (наибольший по сравнению со среднестати-

стическими характеристиками удельный вес занимают затраты

на оплату труда);

• материалоемкие (наибольший удельный вес занимают ма-

териальные затраты);

• энерго- и топливоемкие (наибольший удельный вес зани-

мают расходы на энергию и топливо);

• фондоемкие (наибольший удельный вес занимает аморти-

зация);

. смешанные (наибольший удельный вес в издержках зани-

мают материальные затраты и оплата труда).

Структура издержек динамична. Происходящие изменения

в технике, технологии и организации производства отражают-

ся и на количественном соотношении между отдельными вида-

ми затрат.

Систематическое определение и анализ структуры затрат на

предприятии имеют важное значение в первую очередь для уп-

равления издержками на предприятии с целью их минимиза-

ции.

Структура затрат позволяет выявить основные резервы по

их снижению и разработать конкретные мероприятия по их ре-

ализации на предприятии.

пиит ovf,vsaw»* <• -гвВДНДО Ж 'fuw .nv

5.4. Методы калькулирования себестоимости

Себестоимость отдельных видов продукции определяется

путем составления калькуляций, в которых показывается раз-

мер затрат на производство и реализацию единицы продукции.

Расчет себестоимости единицы продукции и называется каль-

куляцией. Калькуляции составляются по статьям расходов,

принятым в данной отрасли промышленности.

Калькулирование себестоимости имеет своей целью:

• обеспечение определения себестоимости изделия (работ,

услуг) и всей товарной продукции;

• создание базы для определения цены;

• содействие осуществлению режима экономии, вскрытию

и использованию резервов.

Различают следующие виды калькуляции: плановую, нор-

мативную, сметную и отчетную. В плановой калькуляции се-

бестоимость определяется путем расчета затрат по отдельным

344

статьям, в нормативной — по действующим на данном пред-

приятии нормам, поэтому она, в отличие от плановой калькуля-

ции, в связи со снижением нормативов в результате проведения

организационно-технических мероприятий пересматривается,

как правило, ежемесячно. Отчетная калькуляция составля-

ется на основании данных бухгалтерского учета и показывает

фактическую себестоимость изделия, благодаря чему становят-

ся возможными проверка выполнения плана по себестоимости

изделий и выявление отклонений от плана на отдельных участ-

ках производства. Сметная калькуляция составляется на из-

делия или заказ, которые выполняются в разовом порядке.

Плановая калькуляция (годовая, квартальная, месячная) со-

ставляется на освоенную продукцию, предусмотренную про-

изводственной программой. Нормативная калькуляция состав-

ляется в тех производствах, где существует нормативный учет

затрат на производство. Фактическая калькуляция представ-

ляет собой отчетную, отражающую общую сумму фактически

использованных затрат на производство и реализацию.

Правильное исчисление себестоимости продукции имеет

важное значение: чем лучше организован учет, чем совершеннее

методы калькулирования, тем легче выявить посредством ана-

лиза резервы снижения себестоимости продукции. На промыш-

ленных предприятиях применяются четыре основных метода

калькулирования себестоимости и учета затрат на производство:

простой, позаказный, попередельный и нормативный.

Простой метод калькулирования применяется на предприя-

тиях, вырабатывающих однородную продукцию, не имеющих

полуфабрикатов и незавершенного производства. На этих пред-

приятиях все производственные расходы за отчетный период

составляют себестоимость всей выработанной продукции (ра-

бот, услуг). Себестоимость единицы продукции исчисляется пу-

тем деления суммы производственных расходов на количество

единиц продукции.

Позаказный метод применяется чаще всего в индивидуаль-

ном и мелкосерийном производстве, а также для калькулирова-

ния себестоимости работ ремонтного и экспериментального ха-

рактеров. Метод этот состоит в том, что затраты на производ-

ство учитываются по заказам на изделие или на группу изде-

лий. Фактическая себестоимость заказа определяется по окон-

чании изготовления изделий или работ, относящихся к этому

заказу, путем суммирования всех затрат по нему. Для исчисле-

ния себестоимости единицы продукции общая сумма затрат по

заказу делится на количество выпущенных изделий.

345

Попередельный метод калькулирования себестоимости на-

ходит применение в массовом производстве с коротким, но за-

конченным технологическим циклом, когда выпускаемая

предприятием продукция однородна по исходному материалу и

характеру обработки. Учет затрат при этом методе осуществля-

ется по стадиям (фазам) производственного процесса, напри-

мер, на текстильных комбинатах — по трем стадиям: прядиль-

ное, ткацкое и отделочное производство.

Нормативный метод учета и калькулирования является

наиболее прогрессивным, ибо позволяет вести повседневный

контроль над ходом производственного процесса, за выполне-

нием заданий по снижению себестоимости продукции. В этом

случае затраты на производство подразделяются на две части:

затраты в пределах норм и отклонения от норм расхода. Все за-

траты в пределах норм учитываются без группировки, по от-

дельным заказам. Отклонения от установленных норм учиты-

ваются по их причинам и виновникам, что дает возможность

оперативно анализировать причины отклонений, предупреж-

дать их в процессе работы. При этом фактическая себестои-

мость изделий при нормативном методе учета определяется пу-

тем суммирования затрат по нормам и затрат в результате от-

клонений и изменений текущих нормативов. Данный метод

широко применяется в отраслях с массовым производством од-

нородной продукции и четко налаженным нормированием.

Существует ряд иных методов калькулирования себестои-

мости продукции. Так, в многономенклатурных производствах

распространен расчетно-аналитический метод. Его сущность

заключается в том, что прямые затраты на единицу продукции

определяются на основе прогрессивных норм расхода ресурсов,

а косвенные — пропорционально признаку, установленному в

отраслевых методических указаниях.

Для расчета издержек производства однотипных, но разных

по качеству изделий применяется параметрический метод, ос-

нованный на установлении закономерностей динамики издер-

жек от изменения качественных параметров продукции. Для

выбора и обоснования качественных свойств проводится корре-

ляционный анализ зависимости изменения издержек от изме-

нения каждого параметра.

Коэффициентный и комбинированный методы исключения

затрат основаны на определении общей суммы всех затрат на

переработку исходного сырья и последующем ее распределении

между различными видами. Эти методы используются в комп-

лексных производствах, т.е. там, где из одного исходного

сырья, в едином технологическом процессе получают два или

346

несколько разнородных видов продукции. К комплексным про-

изводствам относятся нефтеперерабатывающее, коксохимиче-

ское, обогатительное, мясомолочное. Здесь общие затраты не-

возможно прямо отнести на конкретный вид продукции, они

распределяются косвенно.

Важным разделом управления себестоимостью продукции

является анализ взаимосвязи себестоимости, объема продаж и

прибыли. Маркетинговый анализ, с одной стороны, должен от-

ветить на вопрос, продавать ли небольшое количество изделий,

но по относительно высокой цене, ориентируясь на состоятель-

ного покупателя с индивидуальными запросами, или продавать

много изделий, ориентированных на массового покупателя, по

относительно низкой цене; с другой — требуется решение проб-

лемы снижения расходов и себестоимости продукции; для этого

необходим анализ проведения расходов. По этому признаку все

расходы подразделяются на переменные (пропорционально из-

меняющиеся с объемом продукции) и постоянные (неизменные

в рамках отчетного периода).

Переменные и постоянные расходы классифицируются по

источникам возникновения расходов: переменные характери-

зуют расходы хозяйственной активности, связанной с ростом

объема продукции, а постоянные — связаны со способностью

хозяйствовать, т.е. показывают эффективность управления.

К таким расходам относятся затраты на инвестиции: оплата ру-

ководства, расходы на выработку экономической политики

(реклама, научные разработки и т.д.). При анализе взаимосвя-

зи расходов, объема продукции и прибыли вычисляют точку

преломления убытков и прибыли, или порог рентабельности.

Эта точка характеризует продажную выручку, когда уже нет

убытков, но еще нет прибыли.

Метод прямого вычисления себестоимости (директ-кос-

тинг) основан на вычитании из продажной выручки расходов

и определении предельной прибыли, которая отличается от ре-

альной на сумму косвенных расходов. Современный директ-

костинг основан на вычитании из продажной выручки перемен-

ных расходов и определении предельной (маржинальной) при-

были, которая отличается от реальной на сумму постоянных

расходов, что позволяет уточнить порог рентабельности.

Применение расчета себестоимости по переменным расхо-

дам дает возможность избежать сложных вычислений посто-

янных расходов, сравнить продажную выручку и предельную

прибыль, списать периодические расходы на реализованные

товары и оценить товарные остатки на складах по переменным

расходам. Последнее обстоятельство позволяет перевести

347

возможный риск от проблем, связанных с реализацией това-

ров в текущем периоде, уменьшив прибыль и, как следствие,

налоги.

5.5. Смета затрат на производство и реализацию продукции

По методам планирования, учета и распределения затраты

классифицируются по месту их осуществления — группировка

по статьям калькуляции (см. выше) и по экономическим эле-

ментам — сметный разрез затрат.

Группировка затрат по экономическим элементам отража-

ется в смете затрат на производство и реализацию продукции

(работ, услуг). В ней собираются затраты по общности экономи-

ческого содержания, их экономическому назначению.

Так, по элементу «Оплата труда» показывается весь фонд

оплаты труда предприятия независимо от того, какой катего-

рии работников он предназначен: производственным рабочим,

служащим или младшему обслуживающему персоналу.

В смете отражаются затраты, оплачиваемые поставщиками

ресурсов со стороны. Если предприятие само производит ка-

кой-то вид ресурсов (сжатый воздух, пар, энергию), то издерж-

ки на их производство распределяются в смете по соответствую-

щим элементам затрат (топливо, заработная плата, амортиза-

ция и т.д.).

Классификация затрат по экономическим элементам имеет

для предприятия важное значение. Сметный разрез затрат поз-

воляет определить общий объем потребляемых предприятием

различных видов ресурсов. На основании сметы осуществляет-

ся увязка разделов производственно-финансового плана пред-

приятия по материально-техническому снабжению, по труду,

определяется потребность в оборотных средствах и т.д. По сме-

те затрат исчисляются себестоимость валовой продукции, изме-

нение остатка незавершенного производства, списание затрат

на непроизводственные счета.

Смета затрат используется для расчета себестоимости вало-

вой, товарной и реализованной продукции, определения массы

прибыли, разработки баланса доходов и расходов предприятия,

а также для расчета таких важных показателей, как средние

издержки на единицу продукции, издержки на рубль товарной

и реализованной продукции.

Вместе с тем на основании сметного разреза нельзя опреде-

лить конкретное направление и место использования затрат

(производственный процесс, обслуживание цеха, содержание

348

заводоуправления и др.), что не позволяет анализировать эф-

фективность использования затрат, вскрывать резервы их сни-

жения. А главное, на основании элементов сметы невозможно

определить себестоимость единицы выпускаемой продукции в

разрезе всего ассортимента, а также каждого наименования,

группы, вида. Эти задачи решает классификация затрат по

статьям калькуляции.

Смета затрат на производство составляется без внутризавод-

ского оборота на основании расчета по каждому элементу и яв-

ляется основным документом для разработки финансового пла-

на. Она составляется на год с распределением всей суммы рас-

ходов по кварталам.

Затраты на сырье, основные и вспомогательные материалы,

топливо и энергию в смете определяются прежде всего на про-

изводственную программу исходя из планового объема, норм и

цен.

Общий размер амортизационных отчислений рассчитывает-

ся на основании действующих норм по группам основных фон-

дов. На основании сметы затрат определяют затраты на весь ва-

ловой и товарный выпуск. Затраты на производство валовой

продукции (ВП) определяются из выражения

ВП = С

п

- З

н

.

в

,

где С

п

— затраты на производство по смете; З

н-В

— затраты, не включа-

емые в состав валовой продукции.

Затраты на производство товарной продукции (ТП) опреде-

ляются по формуле

ТП = ВП

±

(n

0

+ п

в

),

где По — изменение остатков полуфабрикатов своего изготовления;

п

и

— изменение незавершенного производства; ± — прирост слагае-

мых вычитается, сокращение прибавляется.

Себестоимость реализуемой продукции представляет собой

полную себестоимость товарной продукции минус прирост,

плюс уменьшение себестоимости остатков нереализованной

продукции в планируемом периоде.

Метод составления сметы затрат на производство и реализа-

цию преследует цель выявления общего размера плановых за-

трат предприятия.

В сводную смету затрат на производство и реализацию про-

дукции включаются расходы всех структурных подразделений

предприятия, участвующих в производстве продукции. Кроме

того, в свободной смете затрат на производство и реализацию

349

продукции отражаются расходы, связанные с выполнением

производственным персоналом предприятия работ, не включае-

мых в состав выпуска продукции (строительно-монтажные ра-

боты для капитального строительства, работы для капитально-

го ремонта зданий и сооружений). В смету затрат на производ-

ство включаются также затраты на производство и освоение

производства новых видов продукции, возмещаемые за счет се-

бестоимости и других целевых источников.

Основой для разработки сметы затрат на производство и

реализацию продукции служат следующие расчетные доку-

менты:

• расчет затрат на сырье, материалы, технологическое топ-

ливо и энергию в основном производстве;

• расчет расходов на оплату труда производственных рабо-

чих основного производства;

• сметы расходов (калькуляции себестоимости продукции)

цехов вспомогательного производства;

• смета расходов на подготовку и освоение производства но-

вых видов продукции, материалов, технологических процес-

сов;

• смета расходов, связанных с освоением новых про-

изводств, цехов, агрегатов;

• смета расходов на специальную технологическую осна-

стку;

• смета прочих специальных расходов;

• смета общепроизводственных расходов по основным це-

хам (кроме расходов на содержание и эксплуатацию оборудова-

ния);

• смета расходов на содержание и эксплуатацию машин и

оборудования основных цехов;

• смета общехозяйственных расходов;

• смета транспортно-заготовительных расходов;

• смета коммерческих расходов.

Данные, определяемые в сводной смете затрат на производ-

ство и реализацию продукции, позволяют осуществить комп-

лексный анализ расходов, формирующих ее себестоимость.

Таким образом, группировка затрат по элементам сметы от-

ражает общность их экономического содержания, определяет

общий объем потребляемых предприятием различных видов

ресурсов но их природному (экономическому) назначению.

лнизг. v • л I '' го хяю^ v ... г таитЛАЛв ' ttjin :Т\

'ь-'Г-iyii jftWftftiqr t-\ ояейецп u хйд< Rffrtlhq;j&»iJii

ЧаВДиотАЬ&с? оч'гздМЙ&бс^и m Twfifcl ifttffe' *-.лйц<1ЯЬвй» в &urt

350

5.6. Источники и факторы снижения

себестоимости продукции

В экономической теории и хозяйственной деятельности час-

то встречаются такие понятия, как источники и факторы, а

также резервы и пути снижения себестоимости. До настоящего

времени содержание данных терминов является дискуссион-

ным вопросом.

Под источниками следует понимать те затраты, за счет эко-

номии которых снижается себестоимость продукции.

Различают следующие источники:

• снижение материальных затрат в расчете на единицу про-

дукции (т.е. снижение удельных материальных затрат);

• снижение расходов на содержание основного капитала в

расчете на единицу продукции;

• снижение расходов на оплату труда в расчете на единицу

продукции;

• снижение административно-управленческих или услов-

но-постоянных расходов;

• сокращение непроизводительных расходов и потерь.

Но нередки случаи, когда одновременно одни расходы уве-

личиваются, а другие — снижаются. Относительная экономия

издержек производства (себестоимости) за счет различных ис-

точников рассчитывается следующим образом:

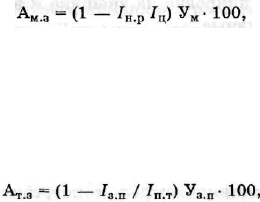

1) снижение издержек за счет изменения прямых матери-

альных затрат (А

м з

) можно рассчитать по формуле

где р — индекс изменения норм расхода сырья и материалов; 1

Ц

—

индекс изменения цен на сырье и материалы; У

м

— удельный вес

стоимости сырья и материалов в издержках предприятия, %;

2) снижение издержек за счет изменения трудовых затрат

(Ат.з), за счет роста производительности труда рассчитывается

по формуле

где /

3 п

— индекс изменения заработной платы; /

п т

— индекс измене-

ния производительности труда; У

3

ц — удельный вес заработной пла-

ты производственных рабочих в издержках предприятия, %;

3) комплексные статьи состоят из условно-постоянных и ус-

ловно-переменных затрат. При увеличении объема производ-

ства (А

п

) доля постоянных затрат на единицу продукции сни-

351