Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

чеством. Основной планируемый показатель — значение уров-

ня качества продукции или технического уровня выпускаемых

промышленных изделий. В планах научно-исследовательских

и опытно-конструкторских работ предусматриваются разработ-

ка и освоение в производстве новых изделий с более высоким

техническим уровнем и показателями качества, наиболее пол-

но удовлетворяющими запросы потребителей.

Основные задачи планирования уровня качества продукции

следующие: достижение и превышение технического уровня

качества лучших отечественных и зарубежных образцов анало-

гичной продукции; своевременная модернизация или снятие с

производства устаревших изделий; обеспечение строгого соб-

людения требований стандартов, технических условий и дру-

гой нормативно-технической документации; снижение трудо-

емкости и ресурсоемкости изготовления и эксплуатации изде-

лий; повышение конкурентоспособности и др.

Планирование осуществляется, как правило, на двух

уровнях:

• стратегическое планирование, при котором намечаются

основные направления работ в области качества на перспекти-

ву. Стратегия качества является частью общей стратегии пред-

приятия и включает распределение ресурсов, адаптацию к из-

менениям внешней среды. Стратегия качества может быть из-

ложена вместе с политикой качества;

• текущее планирование, включающее мероприятия, наме-

чаемые на предстоящий год.

Нормирование показателей качества изготовляемой про-

дукции заключается в установлении соответствующих показа-

телей свойств в стандартах предприятия, в технических усло-

виях и других нормативно-технических документах, регламен-

тирующих качество продукции. Нормирование требований к

качеству изделия и его составных частей предполагает:

• обоснование выбора объектов внутризаводской стандарти-

зации применительно к этапам производственного цикла и

функциям управления качеством продукции;

• обоснование численных значений и характеристик техно-

логических процессов, подлежащих нормированию при управ-

лении качеством продукции;

• установление оптимальных значений на показатели ка-

чества и параметры технологических процессов с учетом тех-

нологических возможностей и экономической целесообраз-

ности;

. установление в нормативно-технической документации

требований и норм, ориентированных на удовлетворение пер-

492

спективных потребностей и технические возможности пред-

приятия.

Для выполнения этих работ проводят более конкретные ме-

роприятия:

• организацию пересмотра или разработки новой норматив-

но-технической документации предприятия с целью установле-

ния в них прогрессивных требований к показателям качества

продукции и ее составных частей;

• выбор и установление номенклатуры, а также значений

показателей качества продукции предприятия;

• унифицирование и эталонирование деталей и полуфабри-

катов соответственного производства;

• разработку и согласование между предприятиями-смеж-

никами нормативных требований к качеству поставляемых

сырья, материалов, полуфабрикатов и комплектующих изде-

лий, а также к методам контроля их качества;

• расчет нормативов экономного расхода всех видов ресур-

сов при изготовлении продукции заданного качества. Нормиро-

вание показателей качества осуществляется в соответствии с

общепринятыми методиками и установленными в стандарте

предприятия по организации нормирования требований к ка-

честву продукции.

2. Контроль качества продукции (ККП) — одна из важ-

нейших и объемных функций в оперативном управлении каче-

ством, включающая проведение измерений, экспертизы, испы-

таний или оценки одной либо нескольких характеристик объек-

та и сравнение полученных результатов с установленными тре-

бованиями для определения того, достигнуто ли соответствие

по каждой из этих характеристик. Контроль качества продук-

ции есть проверка соответствия показателей качества продук-

ции установленным требованиям. Значение контроля заключа-

ется в том, что он позволяет вовремя выявить ошибки, чтобы

затем оперативно исправить их с минимальными потерями.

Существуют разнообразные виды контроля свойств продук-

ции: разрушающий и неразрушающий методы контроля;

сплошной и выборочный; статистический; приемо-сдаточный;

активный и пассивный; инспекционный и его разновидность

"летучий контроль"; контроль по количественному или альтер-

нативному признаку; визуальный, органолептический и ин-

струментальный контроль и др. Все эти виды контроля имеют

отношение к контролю качества продукции, если они контро-

лируют параметры, характеризующие ее качество. Особым ви-

дом контроля качества считаются натурные испытания годной

продукции.

493

Основная задача контроля качества продукции — получить

количественную информацию о состоянии исследуемой про-

дукции и определить значения параметров ее качества. Потом

данные контроля качества сопоставляются с допустимыми зна-

чениями установленных параметров качества. На основании

такого сопоставительного анализа даются оценки и принима-

ются соответствующие управленческие решения в отношении

отдельных параметров и качества продукции в целом.

При обработке результатов контроля качества широкое

распространение получил статистический метод, основанный

на применении математической статистики. Используются

также другие методы анализа и обработки данных, получае-

мых в процессе контроля качества, например: построение и

анализ причинно-следственной диаграммы, которая по своей

структуре напоминает скелет рыбы (диаграмма японского уче-

ного К. Исикавы); построение диаграммы Парето; использова-

ние различных гистограмм и статистических кривых распре-

деления, а также диаграмм разброса данных и других графи-

ческих изображений данных, характеризующих качество про-

дукции.

3. Информационное обеспечение управления качеством

продукции. Эта функция направлена на предоставление руко-

водителям и инженерно-техническим работникам служб качест-

ва достоверных данных о качестве продукции на всех стадиях

ее жизненного цикла. Сведения о качестве необходимы для по-

следующей оценки и управления качеством продукции.

4. Оперативное управление качеством изготовляемой

продукции — это разработка и реализация необходимых ме-

роприятий по обеспечению заданного уровня качества в процес-

се производства и эксплуатации изделий.

5. Разработка и принятие управленческих решений по

изменению качества выпускаемой продукции. Эта функция

управления является наиболее значимой, так как без принятия

соответствующих решений не бывает управления.

Способы принятия управленческих решений различны и за-

висят от объекта управления его качеством. Однако примени-

тельно к управлению качеством способы принятия решений но-

сят сложный (многофакторный) компромиссный и оптимизаци-

онный или рациональный технико-экономический характер.

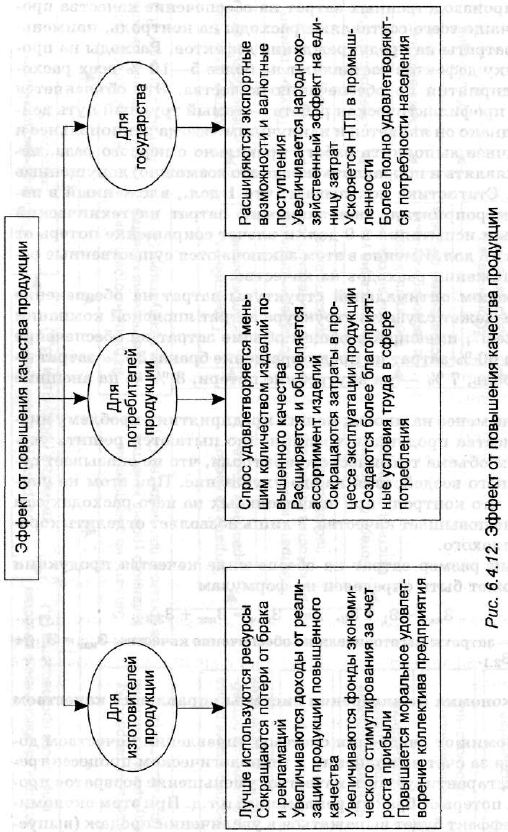

Влияние эффективности системы качества на прибыль пред-

приятия может быть очень значительным. Оценивая деятель-

ность системы качества и эффективность этой системы в финан-

совых показателях, руководство получает результаты, выра-

женные на общем деловом языке.

494

6. Стимулирование (мотивация) повышения уровня ка-

чества включает систему заработной платы, премирования за

высокое качество, штрафные санкции за брак. Учитывая важ-

ное значение качества для экономики в целом, выпуск продук-

ции высокого качества стимулируется на государственном

уровне, например посредством Национальной премии в области

качества.

4.8. Эффективность совершенствования системы

управления качеством продукции

Существует несколько методов оценки эффективности сис-

темы управления качеством (СУК):

• оценка по критериям национальных премий качества;

• сравнение показателей системы управления качеством с

аналогичными показателями конкурентов;

• анализ динамики показателей во взаимоотношениях с

внешними заказчиками (потребителями и поставщиками);

• анализ динамики показателей во взаимоотношениях

внутренних заказчиков (отделов и цехов).

Основными показателями экономической эффективности

СУК являются капитальные затраты, необходимые для повы-

шения качества, срок их окупаемости, экономический эффект

от повышения качества, повышение рентабельности продукции

и предприятия.

4.8.1. Затраты на обеспечение качества продукции

В связи с изменением уровня качества продукции происхо-

дит изменение, с одной стороны, затрат на ее выпуск у товаро-

производителя, а с другой — затрат у потребителя. При перехо-

де к производству и потреблению продукции другого уровня ка-

чества возможны следующие ситуации:

1) затраты товаропроизводителя увеличиваются, а расходы

потребителя уменьшаются;

2) затраты товаропроизводителя уменьшаются, а расходы

потребителя увеличиваются;

3) затраты изготовителя на производство и потребителя

уменьшаются;

4) затраты изготовителя и потребителя растут.

Наилучшим является третий вариант. Однако, когда пред-

приятия рассчитывают себестоимость методом суммирования

затрат, а рентабельность определяют в процентах к себестои-

495

мости, то снижение затрат для них становится невыгодным,

так как оно автоматически приводит к уменьшению прибыли.

Не заинтересованы предприятия и в улучшении качества

товаров, так как расходы по гарантии включаются в себестои-

мость, а поэтому оплачиваются покупателем при покупке то-

вара, т.е. заранее, до их возникновения. Если бы недостатки

устранялись изготовителем за счет собственных доходов, то

выпуск бракованной продукции стал бы невыгоден. Необходи-

мость возмещения затрат потребителя, связанных с покупкой

недоброкачественных товаров, изготовителем возникает еще и

потому, что в условиях производства для контроля качества

отдельных деталей требуются сравнительно небольшие расхо-

ды, а на проверку качества блоков, собранных из этих деталей,

они увеличиваются в 10 раз. Если же обнаружена неисправ-

ность готового изделия еще в условиях производства, то расхо-

ды на устранение ее возрастают в 100 раз. Когда такая продук-

ция доходит до потребителя, то чтобы найти дефекты и ликви-

дировать их, затраты увеличиваются в 1000 раз. Если пред-

приятия будут покрывать расходы, связанные с устранением

брака, за счет собственных доходов, они будут стремиться не

допускать его.

Оптимальным для предприятия является такой уровень ка-

чества, который позволяет ему выйти на максимальный объем

прибыли, причем влияние качества на прибыль предприятия

может проявляться двояко:

1) общий объем прибыли может увеличиться (уменьшиться)

за счет расширения (сужения) рынка сбыта и объема реализа-

ции при улучшении (ухудшении) качества продукции. Это на-

правление носит название экстенсивного пути повышения эф-

фективности деятельности предприятия;

2) общий объем прибыли может увеличиться при снижении

себестоимости продукции, полученной за счет уменьшения за-

трат, связанных с качеством продукции. Данное направление

называется интенсивным. Однако здесь не учитывается важ-

ный фактор рыночного спроса.

Опыт всего мира показывает, что высокое качество способно

само себя окупить (не только за счет высокой цены). Улучше-

ние качества создаваемых изделий приводит к экономии

средств, которая может превысить затраты на его улучшение.

Тем не менее минимизация данных затрат как важный фактор

снижения себестоимости изделия должна являться одной из

главных целей системы качества на предприятии.

От стоимости повышения уровня качества продукции зави-

сят общие расходы предприятия на создание и гарантийное об-

496

служивание. Поэтому с развитием конкуренции производите-

лей появляется насущная необходимость тесной увязки затрат

на качество с конечными результатами производственной дея-

тельности, уровнем качества изделий, объемом продаж, при-

былью, что позволит эффективнее управлять инвестициями и

добиваться более высокой прибыли.

Необходимо различать затраты на обеспечение качества и

затраты на его повышение. Согласно международному стандар-

ту ИСО 8402, обеспечение качества — это совокупность плани-

руемых и систематически проводимых мероприятий, необходи-

мых для создания уверенности в том, что продукция или услуга

удовлетворяет определенным требованиям, предъявляемым к

качеству. Улучшение качества — это постоянная деятельность,

направленная на повышение технического уровня продукции,

качества ее изготовления, совершенствование элементов систе-

мы качества и производства.

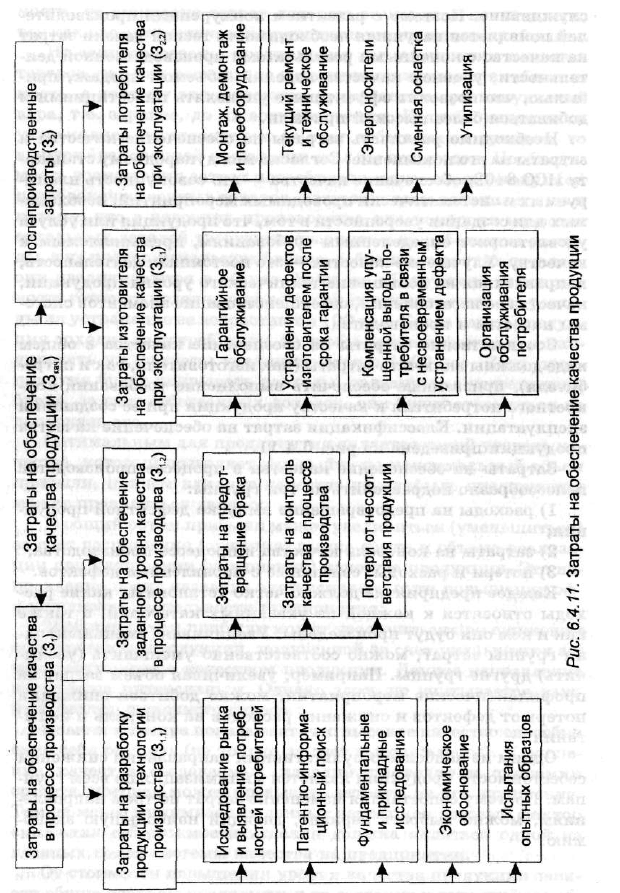

Соответственно затраты на обеспечение качества в общем

виде должны включать затраты (как изготовителя, так и потре-

бителя), призванные обеспечить выполнение требований кон-

кретного потребителя к качеству продукции при ее создании и

эксплуатации. Классификация затрат на обеспечение качества

продукции приведена на рис. 6.4.11.

Затраты на обеспечение качества в процессе производства

целесообразно подразделить на три группы:

1) расходы на предотвращение выпуска дефектной продук-

ции;

2) затраты на контроль качества в процессе производства;

3) потери и расходы, связанные с проявлением дефектов.

Каждое предприятие должно четко установить, какие рас-

ходы относятся к каждой из указанных категорий, а также

как и кем они будут произведены. Увеличивая (уменьшая) од-

ни группы затрат, можно соответственно уменьшить (увели-

чить) другие группы. Например, увеличивая объем затрат на

профилактические мероприятия, можно добиться снижения

потерь от дефектов и снижения расходов на контроль и испы-

тания.

Одним из наиболее результативных направлений снижения

себестоимости продукции является минимизация по всем груп-

пам. Поэтому сопоставляя изменение затрат по трем направле-

ниям, можно выбрать вариант, дающий наибольшую эконо-

мию.

497

498

В современной практике наибольший удельный вес в общем

объеме производственных затрат на обеспечение качества про-

дукции чаще всего составляют расходы на контроль, наимень-

ший — затраты на предупреждение дефектов. Расходы на про-

филактику дефектов составляют не более 5—10 % всех расхо-

дов предприятия по обеспечению качества. Это объясняется

тем, что профилактическая работа — самый трудный путь дей-

ствий, однако он является и наилучшим: всегда рациональнее и

экономичнее выполнить работу правильно с первого раза, не-

жели выявлять и исправлять (когда это возможно) допущенные

ошибки. Статистика показывает, что 1 дол., вложенный в по-

добные мероприятия, дает экономию затрат на технический

контроль и испытания в 9 дол. и влечет сокращение потерь от

брака на 15 дол. Именно в этом заключаются существенные ре-

зервы снижения расходов на качество.

Примером оптимальной структуры затрат на обеспечение

качества может служить структура затрат японской компании

"Kobe.Steel", имеющей в общем объеме затрат на обеспечение

качества 60 % затрат на предотвращение брака, 30 % затрат —

на контроль, 7 % — на внутренние потери, 3 % — на внешние

потери.

Тем не менее на многих наших предприятиях проблему низ-

кого качества продукции традиционно пытаются решить уве-

личением объема технического контроля, что не оказывает су-

щественного воздействия на его улучшение. При этом не учи-

тывают, что контроль при значительных на него расходах сам

по себе не повышает качества, а лишь позволяет отделить хоро-

шее от плохого.

Общий размер затрат на обеспечение качества продукции

(З

кач

) может быть определен по формулам

З

ка

ч = 3j + В

а

, или З

кач

= З

изг

+ 3

2

.2,

где З

изг

— затраты изготовителя на обеспечение качества: З

изг

= 3

l f

+

+ 3

1Д

+ 3

2Л

.

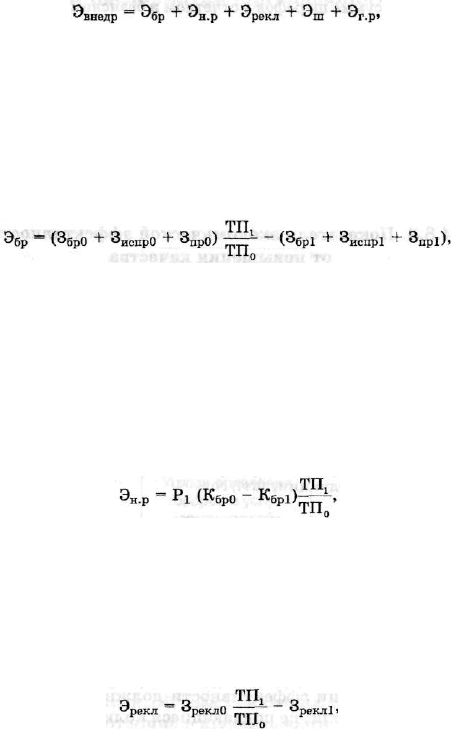

4.8.2. Экономия от внедрения системы управления качеством

Экономия от внедрения системы управления качеством до-

стигается за счет выполнения в технологическом процессе тре-

бований, гарантирующих качество, уменьшение возвратов про-

дукции, потерь от брака и рекламаций и т.д. При этом экономи-

ческий эффект будет выражаться в увеличении продаж (выпус-

ка) продукции, снижении ее себестоимости, увеличении отдачи

производственных ресурсов (рис. 6.4.12).

499

500

где З

бр0

, 3g

p

i — затраты по окончательному браку за год (за вычетом

удержанного за брак и стоимости лома) в базисном и отчетном годах

соответственно, р.; З

испр0

, З

испр

1 — годовые затраты на исправление

брака в базисном и отчетном годах соответственно, р.; З

пр0

, З

пр1

— го-

довые затраты на профилактику брака в базисном и отчетном годах

соответственно, р.; ТП

0

, ТЩ — годовой объем выпуска товарной про-

дукции в базисном и отчетном годах соответственно, р.

Экономия от уменьшения условно-постоянной части нак-

ладных расходов, полученная за счет увеличения объема вы-

пуска, связанного с внедрением СУК, определяется по формуле

Общий размер экономии от внедрения СУК (Э

внедр

) рассчи-

тывается по формуле

где Э

6р

— экономия от сокращения брака в производстве, р.; Э

н р

—

экономия от сокращения условно-постоянной части накладных расхо-

дов, р.; Э

рекл

— экономия от сокращения расходов по рекламациям

потребителей, р.; Э

ш

— экономия от сокращения суммы штрафов, р.;

Э

г

р — экономия от сокращения затрат на гарантийные ремонты, р.

Экономия от сокращения брака в производстве, полученная

в отчетном году по сравнению с базовым за счет уменьшения по-

терь из-за окончательного брака и уменьшения затрат на ис-

пользование и профилактику брака, определяется по формуле

где Pj — сумма условно-постоянной части накладных расходов, р.;

К

6р0

, Кб

Р

1 — потери от брака в долях единицы от себестоимости товарно-

го выпуска продукции в базисном и отчетном годах соответственно, р.

Экономия от сокращения расходов по рекламациям потре-

бителей, полученная за счет уменьшения затрат на устранение

дефектов или замену некачественных изделий, рассчитывается

по формуле

где З

рекл

о, З

рекл1

— сумма затрат, обусловленных рекламациями по-

требителей, в отчетном и базисном годах соответственно, р.

Экономия от сокращения суммы штрафов, полученная за

счет уменьшения выплаты штрафов за некачественную продук-

цию, определяется по формуле

501