Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Инструментальные переменные. Системы…

211

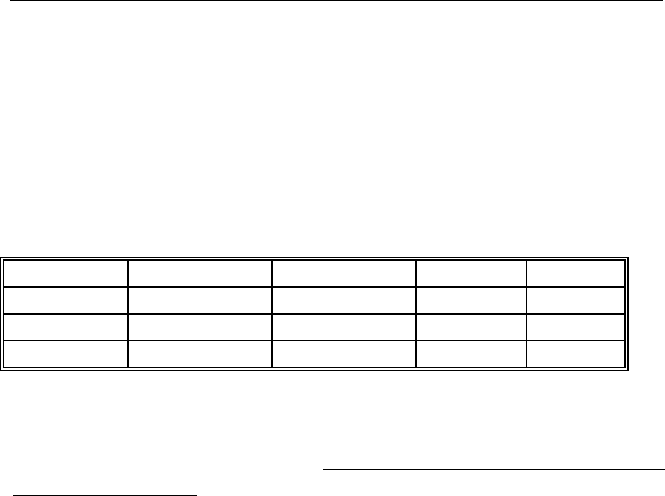

121.9508 92.6 64.30229 64.4

108.9582 88.2 73.29769 73.2

98.49096 91.8 117.0801 117.3

92.60201 107.1 119.3591 119.4

88.14985 115.2 132.8158 132.9

91.87218 98.8 124.2472 124.1

106.9471 100.1 92.66480 93.1

115.1834 92.8 68.00794 68.0

98.80164 99.4 79.70102 79.7

100.0887 86.5 100.6958 100.6

92.81281 110.2 107.3434 107.2

99.37046 106.2 94.12591 94.1

86.43539 83.8 133.1007 133.1

110.1443 93.0 89.02851 89.0

106.2692 89.7 62.01926 61.9

83.80259 88.3 140.5781 140.6

93.01326 116.3 117.8567 117.7

89.61098 92.1. 155.1329 155.3

88.19077 95.6 141.5809 141.7

Во втором и четвертом столбцах таблицы приведены для сравнения

прогнозные значения, полученные ранее на основании оцененной

приведенной формы.

Для прогнозов, полученных по структурным уравнениям,

получаем:

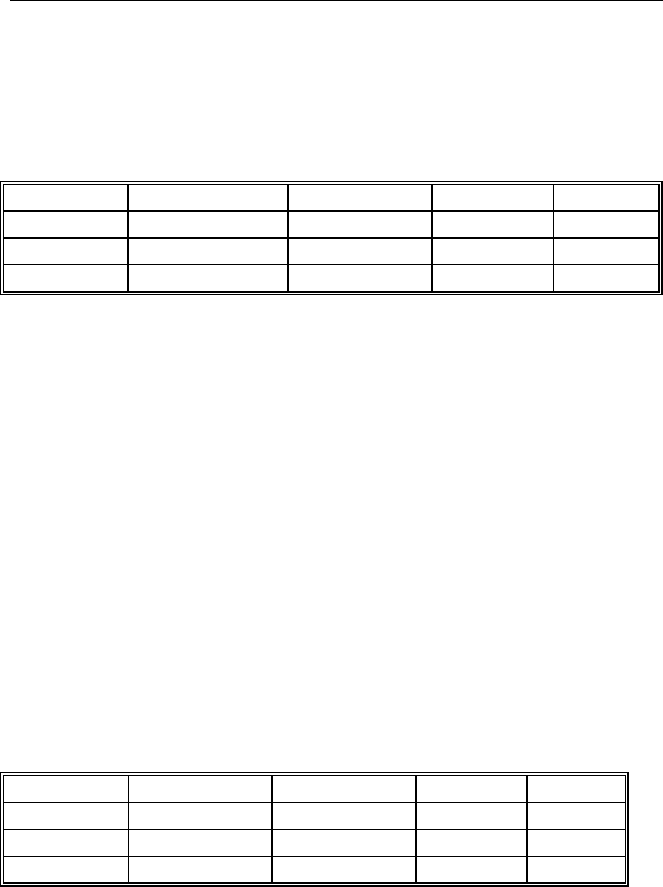

,%906.0)1MAPE( = %773.1)2MAPE( = ,

в сравнении со значениями

,%881.0)1MAPE( = %797.1)2MAPE( = ,

полученными для прогнозов на основании оцененных

редуцированных уравнений. В целом, прогнозы обоих типов близки

по указанной характеристике качества.

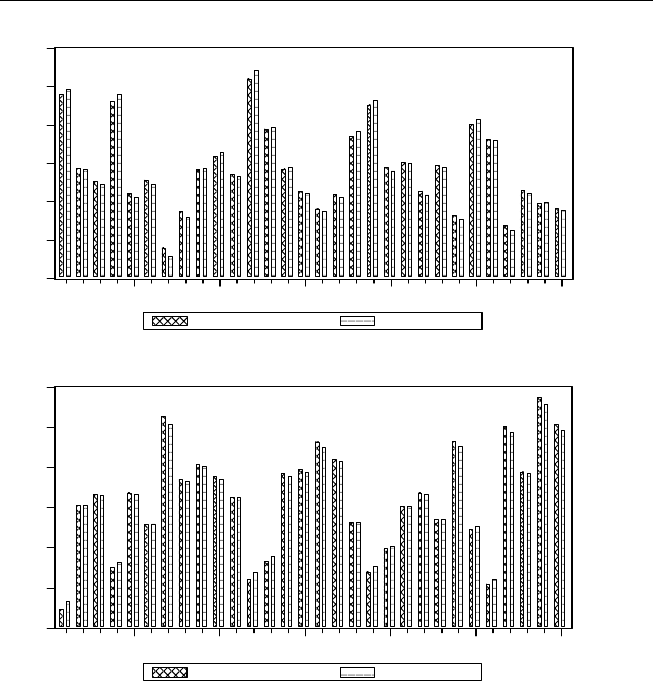

Следующие графики иллюстрируют качество прогнозов в

сравнении с “теоретическими” значениями:

Глава 2

212

70

80

90

100

110

120

130

5 10 15 20 25 30

Y1_PREDICT Y1_T RUE

40

60

80

100

120

140

160

5 10 15 20 25 30

Y2_PREDI CT Y2_TRUE

Глава 3. Панельные данные

3.1. Модель кажущихся несвязанными регрессий,

модель ковариационного анализа

Пусть мы имеем данные

{}

TtNixy

itit

,,1,,,1;, KK == о

значениях переменных

y

и

x

для N субъектов (индивидов, фирм,

стран, регионов и т. п.) в

T последовательных моментов (периодов)

времени (в этом случае говорят, что мы имеем дело с панельными

данными) и хотим оценить модель линейной связи между

переменными

y

и

x

, считая

y

объясняемой, а

x

– объясняющей

переменной. В общем случае

x

является вектором конечной

размерности

p

, и наиболее общей формой линейной модели

наблюдений для такой ситуации являлась бы спецификация

itit

T

itit

uxy +=

θ

, TtNi ,,1,,,1 KK == ,

где

it

θ

измеряет частное влияние

it

x в момент (период) t для

субъекта

i . Однако такая модель слишком обща, чтобы быть

полезной, и приходится накладывать какую-ту структуру на

коэффициенты

it

θ

.

Простейшей в этом отношении является модель пула (pool) с

θθ

≡

it

:

it

T

itit

uxy +=

θ

,

в которой предполагается, что

it

u ~ i.i.d.

(

)

2

,0

u

N

σ

, TtNi ,,1,,,1 KK == ,

и что

(

)

0=

jsit

uxE для любых TstNji ,,1,,,,1, KK == ,

так что

x

является экзогенной переменной. В этом случае мы

имеем дело с обычной линейной регрессией с

NT наблюдениями,

удовлетворяющей предположениям классической нормальной

Глава 3

214

линейной модели. Для получения эффективных оценок вектора

коэффициентов

θ

достаточно использовать обычный метод

наименьших квадратов (OLS) . Полученная при этом оценка

θ

ˆ

является наилучшей линейной несмещенной оценкой (BLUE –

best linear unbiased estimate) вектора

θ

. При соответствующих

предположениях о поведении значений объясняющих переменных,

когда N → ∞ или/и T → ∞, эта оценка является также и

состоятельной оценкой этого вектора.

П р и м е р

Рассмотрим один популярный объект статистических

исследований – данные о размере инвестиций (invest), рыночной

цене (mvalue) и акционерном капитале (kstock) 10 крупных

компаний

США за период с 1935 по 1954 г.г. При анализе этих и других

данных мы по большей части используем пакет статистического

анализа STATA8 и приводим протоколы оценивания, иногда с

некоторыми сокращениями. Оценивая по указанным статистическим

данным модель пула, получаем следующие результаты.

Cross-sectional time-series FGLS regression

Coefficients: generalized least squares

Panels: homoskedastic

Correlation: no autocorrelation

Estimated covariances = 1 Number of obs = 200

Estimated autocorrelations = 0 Number of groups = 10

Estimated coefficients = 3 Time periods = 20

Wald chi2(2)= 866.14, Prob > chi2 =0.0000

Log likelihood = -1191.802

invest Coef. Std. Err. z P>z

mvalue .1155622 .0057918 19.95 0.00

kstock .2306785 .025284 9.12 0.00

cons -42.71437 9.440069 -4.52 0.00

Приведенный протокол оценивания показывает, что мы оцениваем

модель пула, в которой отсутствуют гетероскедастичность и

Панельные данные

215

автокоррелированность ошибок. Для проверки гипотезы о

незначимости регрессии в целом (т.е. гипотезы о нулевых значениях

коэффициентов при объясняющих переменных mvalue и kstock)

здесь используется критерий Вальда, основанный на статистике

qFWald = , где

F

– обычная

F

-статистика для проверки этой

гипотезы, а

q - количество линейных ограничений на параметры

модели (в данном примере

2=q ). Статистика критерия Вальда

имеет асимптотическое распределение хи-квадрат с

q степенями

свободы. Вычисленный на основе этого асимптотического

распределения наблюденный уровень значимости (P-значение),

соответствующий наблюдаемому значению 866.14, равен

Prob >

chi2 =0.0000, так что гипотеза о нулевых значениях коэффициентов

при объясняющих переменных mvalue и kstock отвергается. Во

втором столбце таблицы приведены оценки коэффицентов, в

третьем – оценки для стандартных ошибок этих оценок. В четвертом

столбце приведены значения t-статистик для раздельной проверки

гипотез о равенстве нулю отдельных коэффициентов, а в пятом

столбце – соответствующие

им P-значения, вычисляемые на

основании нормального приближения распределения Стьюдента

(отсюда обозначение Z вместо обычного t в заголовке четвертого

столбца). Полученные P-значения говорят о высокой статистической

значимости оценок коэффициентов.

В такой упрощенной модели, собственно, и не возникает

никаких особенностей статистического анализа, связанных с

панельным представлением данных. Положение, однако, изменится,

если предположить

, что в той же модели

it

T

itit

uxy +=

θ

ошибки

it

u ,

оставаясь статистически независимыми между собой, имеют разные

дисперсии для разных субъектов:

()

2

uiit

uD

σ

= . В этом случае OLS-

оценки коэффициентов остаются несмещенными, но возникает

смещение при оценивании дисперсий этих оценок, что отражается

на оцененных значениях стандартных ошибок оценок,

используемых при построении доверительных интервалов для

Глава 3

216

коэффициентов и при проверке гипотез о значениях коэффициентов

(например, при проверке их статистической значимости). Хотя и

здесь особенность панельного характера данных отражается лишь в

структуре весов: при применении взвешенного метода

наименьших квадратов (WLS – weighted least squares) веса,

приписываемые различным наблюдениям, не изменяются в пределах

наблюдений одного субъекта.

П р и м е

р (продолжение)

Cross-sectional time-series FGLS regression

Coefficients: generalized least squares

Panels: heteroskedastic

Correlation: no autocorrelation

Wald chi2(2) = 669.69, Prob > chi2 = 0.0000

Log likelihood = -1037.152

invest Coef. Std. Err. z P>z

mvalue .1116328 .0049823 22.41 0.00

kstock .1537718 .0125707 12.23 0.00

cons -21.44348 3.901219 -5.50 0.00

Здесь протокол оценивания указывает на применение

взвешенного метода наименьших квадратов (Panels: heteroscedastic).

По сравнению с предыдущим результатом, существенно снизилось

значение оцененного коэффициента при переменной kstock и

произошло двукратное уменьшение оцененной стандартной ошибки

для этого коэффициента. Соответственно изменился и вычисленный

95% интервал для данного коэффициента: теперь это интервал

(0.129, 0.178), тогда как ранее это был

интервал (0.181, 0.280)

Заметим, что как и в обычной модели регрессии, вместо

применения взвешенного метода наименьших квадратов можно

использовать оценки коэффициентов, полученные обычным

методом наименьших квадратов (OLS), но при этом следует

Панельные данные

217

произвести коррекцию стандартных ошибок этих оценок.

Использование такого подхода в пакете Stata8 дает в

рассматриваемом примере следующие результаты.

П р и м е р (продолжение)

. xtpcse invest mvalue kstock, hetonly casewise

Linear regression, heteroskedastic panels corrected standard errors

Estimated covariances = 10, R-squared = 0.8124

Wald chi2(2) = 567.87, Prob > chi2 = 0.000

Het-corrected

invest Coef. Std. Err. z P>z

mvalue .1155622 .0070863 16.31 0.00

kstock .2306785 .029747 7.75 0.00

cons -42.71437 7.131515 -5.99 0.00

Следующим шагом в усложнении модели может быть

дополнительное предположение о наличии корреляционной связи

между ошибками в уравнениях для разных субъектов в один и тот

же момент времени (cross-sectional correlation):

()

()

⎩

⎨

⎧

=≠

≠

=

st

st

uuCov

ij

jsit

для0

для0

,

σ

,

так что матрица ковариаций

(

)

ij

σ

=Σ не является диагональной.

В этом случае приходится использовать обобщенный метод

наименьших квадратов (GLS – generalized least squares),

учитывающий это обстоятельство. Мы коснемся деталей несколько

позже, при рассмотрении моделей “кажущихся несвязанными

регрессий”, а сейчас только посмотрим, что дает применение этого

метода к анализируемым данным.

П р и м е р (продолжение)

Cross-sectional time-series FGLS regression

Coefficients: generalized least squares

Panels: heteroskedastic with cross-sectional correlation

Глава 3

218

Correlation: no autocorrelation

Estimated covariances = 55 Number of obs = 200

Estimated autocorrelations = 0 Number of groups =10

Estimated coefficients = 3 Time periods = 20

Wald chi2(2) =3738.07, Prob > chi2 = 0.0000

Log likelihood = -879.4274

invest Coef. Std. Err. z P>z

mvalue .1127515 .0022364 50.42 0.00

kstock .2231176 .0057363 38.90 0.00

cons -39.84382 1.717563 -23.20 0.00

Заметим, что в этом случае помимо собственно трех коэффициентов

модели приходится оценивать еще и 10 дисперсий случайных

ошибок в уравнениях для 10 предприятий, а также 45 ковариаций

ji

ij

≠,

σ

. Если не накладывать никаких дополнительных

ограничений на структуру матрицы ковариаций

(

)

ij

σ

=Σ , то

оценивание каждой ковариации (или дисперсии) производится на

основании всего 20 наблюдений и потому может быть весьма

неточным.

И здесь можно оставить OLS-оценки для коэффициентов,

скорректировав оценки стандартных ошибок (correlated panels

corrected standard errors

). При этом получаем:

.xtpcse invest mvalue kstock, casewise

Linear regression, correlated panels corrected standard errors

(PCSEs)

Estimated covariances = 55, R-squared = 0.8124

Wald chi2(2) = 637.41, Prob > chi2 = 0.0000

Panel-corrected

invest Coef. Std. Err. z P>z

mvalue .1155622 .0072124 16.02 0.00

kstock .2306785 .0278862 8.27 0.00

cons -42.71437 6.780965 -6.30 0.00

Панельные данные

219

Следующим шагом в усложнении модели является снятие

предположения о взаимной независимости ошибок в пределах

одного субъекта, например, путем предположения о том, что

последовательность ошибок при наблюдении

i -го субъекта следует

процессу авторегрессии первого порядка AR(1) с нулевым средним.

Поясним это на примере модели

it

T

itit

uxy +=

θ

, в которой

ittiiit

uu

ερ

+=

−1,

,

где

1<

i

ρ

, а случайные величины

iTii

εεε

,,,

21

K являются

гауссовскими инновациями, так что они взаимно независимы и

имеют одинаковое распределение

(

)

2

,0

i

N

ε

σ

и, кроме того,

it

ε

не

зависит от значений

kti

u

−,

, 1≥k . Коэффициент

i

ρ

можно оценить

различными способами. Можно, например, оценить (методом

наименьших квадратов) модель

it

T

itit

uxy +=

θ

без учета

автокоррелированности ошибок, получить последовательность

остатков

iTii

uuu

ˆ

,,

ˆ

,

ˆ

21

K , вычислить значение статистики Дарбина–

Уотсона

()

∑

∑

=

=

−

−

=

T

t

it

T

t

tiit

i

u

uu

d

1

2

2

2

1,

ˆ

ˆˆ

и, используя приближенное соотношение

21

ii

d−≅

ρ

, получить

оценку

21

ˆ

, iDWi

d−≅

ρ

.

Можно поступить иначе: получив последовательность остатков

iTii

uuu

ˆ

,,

ˆ

,

ˆ

21

K , использовать оценку наименьших квадратов,

получаемую при оценивании уравнения регрессии

ittiiit

uu

ηρ

+=

−1,

ˆˆ

.

Искомая оценка вычисляется по формуле:

Глава 3

220

∑

∑

=

=

−

=

T

t

it

T

t

tiit

i

u

uu

1

2

2

1,

ˆ

ˆˆ

ˆ

ρ

.

[В пакете Stata8 эта оценка обозначена как

tscorr

ρ

ˆ

.]

После получения оценок для

i

ρ

, Ni ,,1 K= , в уравнениях для

каждого субъекта производится известное преобразование Прайса–

Уинстена переменных, призванное получить модель с

независимыми ошибками. Объединяя преобразованные уравнения,

получаем возможность произвести в ней OLS-оценивание

коэффициентов.

Если предполагается, что уравнения имеют общий AR-параметр,

т.е.

ρρρρ

====

N

L

21

, то это общее значение

ρ

оценивается

величиной

()

N

N

ρρρρ

+++= L

21

ˆ

, так что преобразование

Прайса–Уинстена использует одну эту оценку.

П р и м е р (продолжение)

Будем предполагать, что дисперсии ошибок для разных

субъектов могут быть различными. Если при этом предполагается

отсутствие перекрестной коррелированности ошибок между

уравнениями и если ошибки в уравнениях для разных субъектов

следуют одинаковым AR(1)-моделям (

с общим

ρ

), то оценивание

такой модели дает следующие результаты.

. xtpcse invest mvalue kstock, correlation(ar1) hetonly rhotype(dw)

(note: estimates of rho outside [-1,1] bounded to be in the range [-1,1])

Prais-Winsten regression, heteroskedastic panels corrected standard

errors

Autocorrelation: common AR(1)

Estimated covariances = 10 R-square = 0.5468

Estimated autocorrelations = 1

Estimated coefficients = 3