Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Панельные данные

221

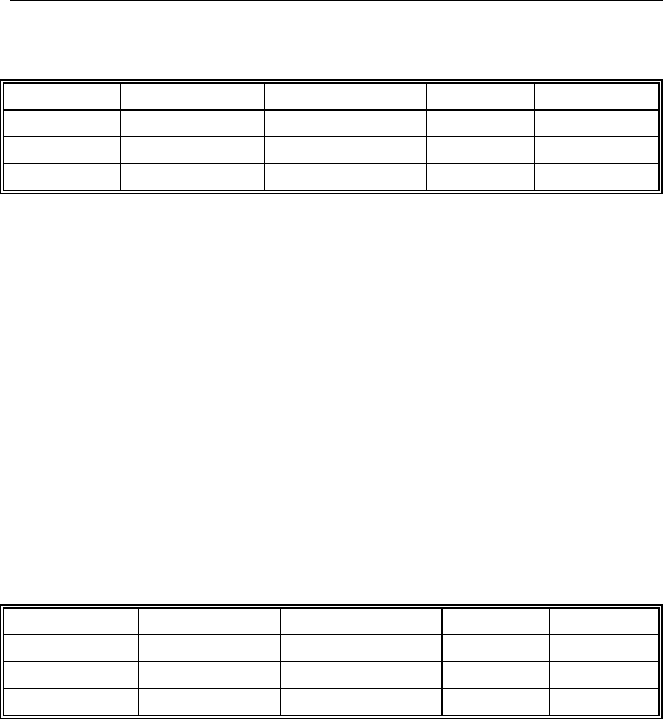

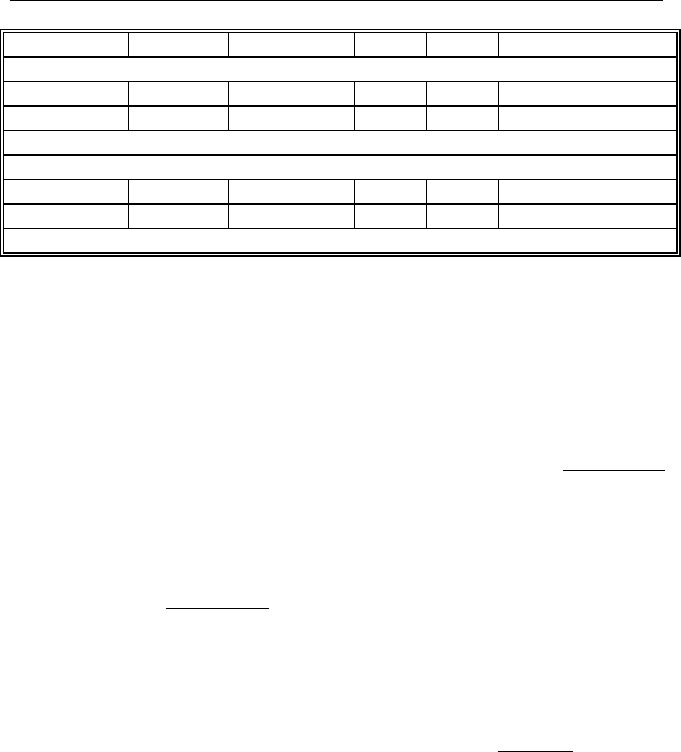

Wald chi2(2) = 91.72, Prob > chi2 = 0.0000

Het-corrected

invest Coef. Std. Err. z P>z

mvalue .0972395 .0126259 7.70 0.00

kstock .306441 .0561245 5.46 0.00

cons -42.07116 21.02442 -2.00 0.045

rho .8678619

Здесь использовалась оценка, вычисляемая через посредство

статистики Дарбина–Уотсона.

Если использовать второй вариант оценивания коэффициента

ρ

, описанный выше, то это приводит к следующим результатам.

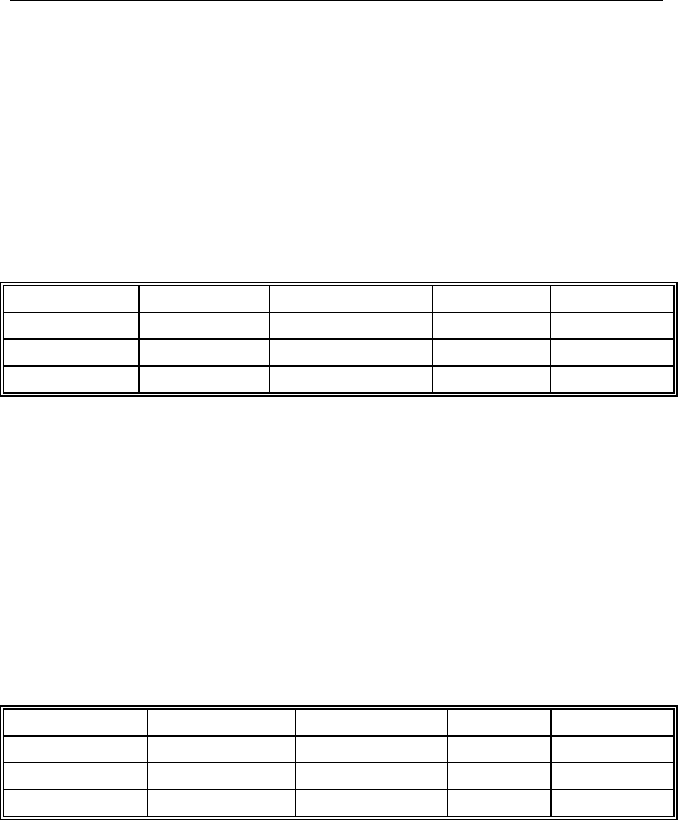

. xtpcse invest mvalue kstock, correlation(ar1) hetonly rhotype(tscorr)

casewise

Prais-Winsten regression, heteroskedastic panels corrected standard

errors

Autocorrelation: common AR(1)

Estimated covariances = 10 R-squared = 0.6904

Estimated autocorrelations = 1

Estimated coefficients = 3

Wald chi2(2) = 192.41, Prob > chi2 = 0.0000

Het-corrected

invest Coef. Std. Err. z P>z

mvalue .1032102 .0112252 9.19 0.000

kstock .2947986 .0459298 6.42 0.000

cons -45.78767 13.97367 -3.28 0.001

rho .7563511

Оцененное значение

ρ

существенно изменилось.

Если допускается перекрестная коррелированность ошибок

между уравнениями и ошибки в уравнениях для разных субъектов

следуют одинаковым AR(1)-моделям (с общим

ρ

), то оценивание

такой модели (по DW-варианту) дает следующие результаты.

Глава 3

222

. xtpcse invest mvalue kstock, correlation(ar1) rhotype(dw)

(note: estimates of rho outside [-1,1] bounded to be in the range [-1,1])

Prais-Winsten regression, heteroskedastic panels corrected standard

errors

Panels: heteroskedastic (balanced)

Estimated covariances = 55, R-squared = 0.5468

Estimated autocorrelations = 1

Estimated coefficients = 3

Wald chi2(2) = 120.05, Prob > chi2 = 0.0000

Panel-corrected

Coef. Std. Err. z P>z

mvalue .0972395 .0124362 7.82 0.000

kstock .306441 .054533 5.62 0.000

cons -42.07116 24.09387 -1.75 0.081

rho .8678619

И опять использование второго варианта оценивания

коэффициента

ρ

приводит к несколько отличным результатам:.

xtpcse invest mvalue kstock, correlation(ar1) rhotype(tscorr) casewise

Prais-Winsten regression, correlated panels corrected standard

errors (PCSEs)

Panels: correlated (balanced

Estimated covariances = 55, R-squared = 0.6904

Estimated autocorrelations = 1

Estimated coefficients = 3

Wald chi2(2)= 215.52, Prob > chi2 = 0.0000

Panel-corrected

Coef. Std. Err. z P>z

mvalue .1032102 .0108656 9.50 0.000

kstock .2947986 .0432809 6.81 0.000

cons -45.78767 15.24513 -3.00 0.003

rho .7563511

Панельные данные

223

Посмотрим, что дает оценивание модели с перекрестной

коррелированностью ошибок между уравнениями, когда ошибки в

уравнениях для разных субъектов могут следовать разным AR(1)-

моделям (с разными

i

ρ

). При оценивании такой модели (по DW-

варианту) получаем:

. xtpcse invest mvalue kstock, correlation(psar1) rhotype(dw) casewise

Prais-Winsten regression, correlated panels corrected standard

errors (PCSEs)

Panels: correlated (balanced)

Autocorrelation: panel-specific AR(1)

Estimated covariances = 55, R-squared = 0.7570

Estimated autocorrelations = 10,

Estimated coefficients = 3,

Wald chi2(2) = 211.38, Prob > chi2 = 0.0000

Panel-corrected

Coef. Std. Err. z P>z

mvalue .1013946 .0108632 9.33 0.000

kstock .3449446 .0478113 7.21 0.000

cons -41.18685 19.33078 -2.13 0.033

rhos = .7427231 .8831453 .9741851 .7277056 .9564705 ...

.9343119

А при оценивании по второму варианту –

.xtpcse invest mvalue kstock, correlation(psar1) rhotype(tscorr) casewise

Prais-Winsten regression, correlated panels corrected standard

errors (PCSEs)

Panels: correlated (balanced)

Autocorrelation: panel-specific AR(1)

Estimated covariances = 55, R-squared = 0.8670

Estimated autocorrelations =10

Estimated coefficients = 3

Wald chi2(2) = 444.53, Prob > chi2 = 0.0000

Panel-corrected

Глава 3

224

Coef. Std. Err. z P>z

mvalue .1052613 .0086018 12.24 0.000

kstock .3386743 .0367568 9.21 0.000

cons -58.18714 12.63687 -4.60 0.000

rhos = .5135627 .87017 .9023497 .63368 .8571502 ... .8752707

Заметим, что и здесь приходится оценивать значительное

количество дисперсий, ковариаций и автокорреляций, используя

всего 20 наблюдений, растянутых во времени.

Для удобства объединим полученные результаты в одну

таблицу, дополнительно указав в последнем столбце 95%

доверительные интервалы для коэффициентов.

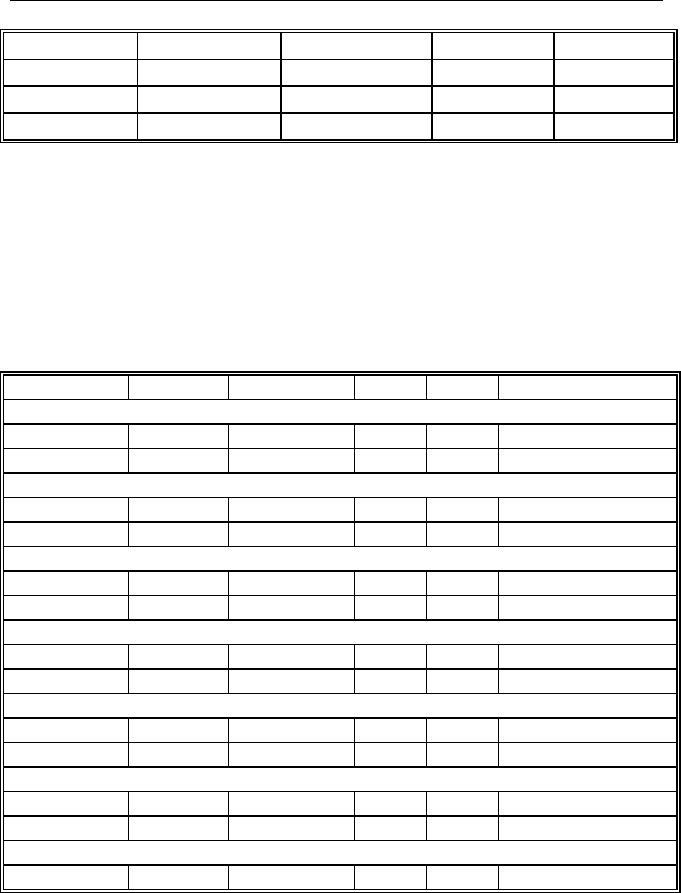

invest Coef. Std.Err. z P>z 95% Conf. Int.

Независимые одинаково распределенные ошибки

mvalue .116 .0058 19.95 0.00 .104 .127

kstock .231 .0253 9.12 0.00 .181 .280

Гетероскедастичность – WLS

mvalue .112 .0050 22.41 0.00 .102 .122

kstock .154 .0126 12.23 0.00 .129 .178

SUR – GLS

mvalue .113 .0022 50.42 0.00 .108 .117

kstock .223 .0057 38.90 0.00 .212 .234

AR(1) – common rho (Durbin – Watson) : est rho = .8678619

mvalue .097 .0126 7.70 0.00 .072 .122

kstock .306 .0561 5.46 0.00 .196 .416

AR(1) – common rho (OLS) : est rho = .7563511

mvalue .103 .0112 9.19 0.00 .081 .125

kstock .295 .0460 6.42 0.00 .205 .385

SUR&AR(1) – common rho (D–W) : est rho = .8678619

mvalue .097 .0124 7.82 0.00 .073 .122

kstock .306 .0545 5.62 0.00 .200 .413

SUR&AR(1) – common rho (OLS) : est rho = .7563511

mvalue .103 .0109 9.50 0.00 .082 .125

Панельные данные

225

kstock .295 .0433 6.81 0.00 .210 .388

SUR&AR(1) – different rho (D–W)

mvalue .101 .0109 9.33 0.00

kstock .345 .0478 7.21 0.00

rhos = .7427231 .8831453 .9741851 .7277056 ... .9343119

SUR&AR(1) – different rho (TSCORR)

mvalue .105 .0086 12.24 0.00

kstock .339 .0368 9.21 0.00

rhos = .5135627 .87017 .9023497 .63368 ... .8752707

Здесь SUR&AR(1) означает наличие корреляции между

ошибками в разных уравнениях в совпадающие моменты времени и

AR(1)-модель для ошибок в пределах каждого предприятия.

Обратимся теперь к модели ковариационного анализа

M

0

:

ititiiit

uxy ++=

βα

, TtNi ,,1,,,1 KK == ;

i

α

и

i

β

– неизвестные постоянные,

it

u – случайные ошибки. (Для

простоты переменную

x

будем рассматривать пока как скалярную

переменную.)

Если предполагать, что

it

u ~ i.i.d.

(

)

2

,0

u

N

σ

, TtNi ,,1,,,1 KK == ,

и что

(

)

0=

jsit

uxE для любых TstNji ,,1,,,,1, KK == ,

так что

x

является экзогенной переменной, то мы имеем дело с N

не связанными между собой линейными регрессиями,

удовлетворяющими предположениям классической нормальной

линейной регрессии. Для получения оценок параметров

i

α

и

i

β

эти регрессии можно оценивать в этом случае порознь

, так что

оценки наименьших квадратов для

i

α

и

i

β

имеют вид:

Глава 3

226

()()

()

∑

∑

=

=

−

−−

=

T

t

iit

T

t

iitiit

i

xx

yyxx

1

2

1

ˆ

β

,

iiii

xy

βα

ˆ

ˆ

−=

, Ni ,,1 K= ,

где

∑

=

=

T

t

iti

y

T

y

1

1

,

∑

=

=

T

t

iti

x

T

x

1

1

.

Эти оценки имеют при фиксированных значениях

it

y и

it

x

нормальное распределение и являются наилучшими линейными

несмещенными оценками (BLUE).

Если ошибки

it

u независимы между собой и имеют нормальные

распределения с нулевыми средними, но дисперсии их различны для

разных субъектов, так что

it

u ~ i.i.d.

(

)

2

,0

ui

N

σ

, TtNi ,,1,,,1 KK == ,

то тогда следует использовать взвешенный метод наименьших

квадратов, приписывая каждому наблюдению для

i -го субъекта вес

uii

w

σ

1= . Поскольку же дисперсии

2

ui

σ

в реальных исследованиях

не известны, приходится использовать доступную версию этого

метода, в которой вместо весов

uii

w

σ

1= берутся их оценки

uii

w

σ

ˆ

1=

, где

2

ˆ

ui

σ

– подходящие оценки неизвестных дисперсий. В

качестве таковых можно брать, например, несмещенные оценки

дисперсий

2

ui

σ

:

()

pNRSS

i

ui

−= /

ˆ

)(2

σ

.

Здесь

)(i

RSS – сумма квадратов остатков, получаемых при

оценивании модели регрессии для

i -го субъекта, а

p

– количество

объясняющих переменных в уравнениях регрессии (для парной

регрессии с константой 2=p ).

Панельные данные

227

Несколько более сложная модель возникает, если предположить

коррелированность ошибок для разных субъектов в совпадающие

моменты времени. Это модель кажущихся несвязанными

регрессий

1

(SUR, SURE – seemingly unrelated regressions). При

наличии такой коррелированности следует использовать уже не

взвешенный, а обобщенный метод наименьших квадратов. Если

представить уравнение для

i -го субъекта в векторно-матричной

форме

() () () ()

iiii

uXy +=

θ

,

где

()

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

iT

i

i

y

y

y M

1

,

()

,

1

1

1

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

iT

i

i

x

x

X MM

()

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

=

β

α

θ

i

,

()

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

iT

i

i

u

u

u M

1

,

то модель SUR можно записать в следующем виде:

()

()

()

()

()

()

()

()

()

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

+

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎝

⎛

NN

N

N

u

u

X

X

X

y

y

MM

L

MOMM

L

L

M

11

2

1

1

00

00

00

θ

θ

,

или (в очевидных обозначениях)

uXy +=

θ

.

При сделанных предположениях ковариационная матрица

1×NT -вектора u равна

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

==

NNNN

N

N

uCov

ΣΣΣ

ΣΣΣ

ΣΣΣ

Ω

L

MOMM

L

L

21

22212

11211

)( ,

1

В некоторых руководствах по эконометрике такую модель называют

системой внешне не связанных между собой уравнений.

Глава 3

228

где

()

TT × -матрица

ij

Σ имеет вид

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

ij

ij

ij

ij

σ

σ

σ

L

MOMM

L

L

00

00

00

Σ

,

(

)

jtitij

uuCov ,=

σ

.

Обобщенная оценка наименьших квадратов (GLS-оценка)

вектора

θ

находится по формуле

()

yXXX

TT

GLSSUR

1

1

1

ˆˆ

−

−

−

ΩΩ==

θθ

.

Заметим, что подлежащая обращению матрица

Ω имеет размер

NTNT × . Однако такого обращения можно избежать вследствие

наличия следующего соотношения:

()

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

−−−

−−−

−−−

−

)1()1(

2

)1(

1

)1(

2

)1(

22

1

12

)1(

1

)1(

12

)1(

11

1

NNNN

N

N

ΣΣΣ

ΣΣΣ

ΣΣΣ

Ω

L

MOMM

L

L

,

где

⎟

⎟

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎜

⎜

⎝

⎛

=

−

−

−

−

)1(

)1(

)1(

)1(

00

00

00

ij

ij

ij

ij

σ

σ

σ

L

MOMM

L

L

Σ

,

а

)1(−

ij

σ

– элементы матрицы

1−

Σ , обратной к матрице

⎟

⎟

⎟

⎠

⎞

⎜

⎜

⎜

⎝

⎛

=

NNN

N

σσ

σσ

L

MOM

L

1

111

Σ .

Благодаря этому достаточно произвести обращение матрицы

размера

NN × .

Панельные данные

229

Учет коррелированности ошибок в различных уравнениях

позволяет ожидать определенного выигрыша в точности оценивания

каждого из

()

i

θ

за счет информации, идущей от других уравнений

через указанную коррелированность. Однако реальный выигрыш

зависит от целого ряда факторов. Например, если

ρσσ

2

=

ij

для

j

i

≠

, то предпочтительность SUR-оценки возрастает с ростом

1→

ρ

, когда T велико. С другой стороны, если 0=

ρ

, то SUR- и

OLS-оценки совпадают. Кроме того, непосредственная реализация

SUR-оценивания на практике невозможна из-за того, что значения

ij

σ

не известны исследователю. Доступный (feasible) вариант SUR-

оценивания предусматривает использование адаптивной оценки

FGLS

θ

ˆ

вектора

θ

, при вычислении которой неизвестные значения

ij

σ

заменяются их состоятельными оценками

ij

σ

ˆ

.

Пусть

() () () ()

iiii

Xye

θ

ˆ

−= – вектор остатков, получаемый при

OLS-оценивании уравнения для

i -го субъекта. Тогда естественной

оценкой для

ij

σ

является

()

T

ee

j

T

i

ij

)()(

ˆ

=

σ

.

При

i

j

=

это есть просто TRSS

i)(

, и, как известно, такая

оценка для дисперсии ошибки в

i -м уравнении имеет смещение, а

несмещенной оценкой для этой дисперсии является

()

pTRSS

i

−

)(

,

где

p

– количество объясняющих переменных в уравнении

регрессии. (Конечно, при этом должно выполняться условие

pT > .)

При соответствующих условиях на матрицу

X

, требующихся и в

классической модели линейной регрессии, обе оценки

GLS

θ

ˆ

и

FGLS

θ

ˆ

при T

→

∞

состоятельны.

Глава 3

230

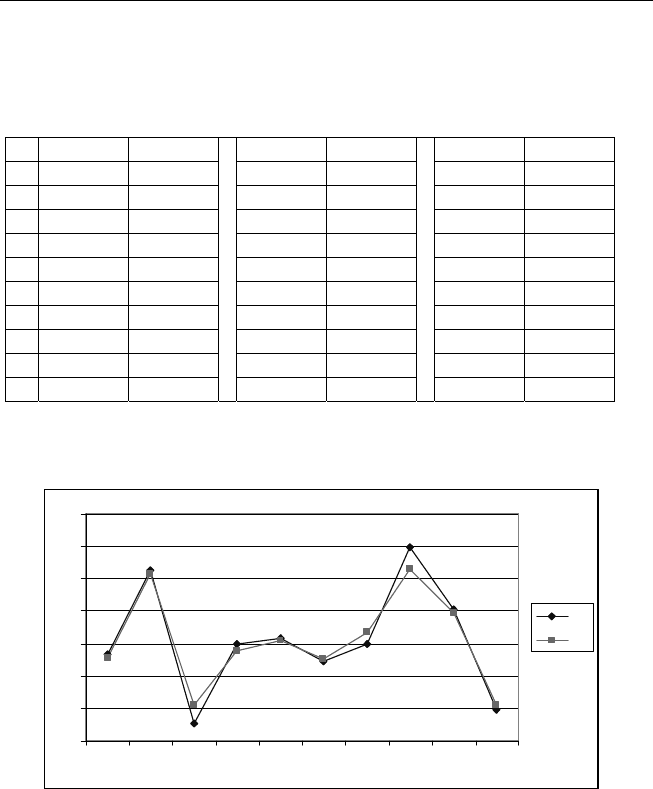

П р и м е р

Рассмотрим для иллюстрации приведенные в [Greene (1993), стр.

481] ежегодные данные об объемах инвестиций

y

и прибыли

x

трех

предприятий (

3=N ) за десятилетний период ( 10=T ).

t Y1 X1 Y2 X2 Y3 X3

1 13.32 12.85 20.30 22.93 8.85 8.65

2 26.30 25.69 17.47 17.96 19.60 16.55

3 2.62 5.48 9.31 9.160 3.87 1.47

4 14.94 13.79 18.01 18.73 24.19 24.91

5 15.80 15.41 7.63 11.31 3.99 5.01

6 12.20 12.59 19.84 21.15 5.73 8.34

7 14.93 16.64 13.76 16.13 26.68 22.70

8 29.82 26.45 10.00 11.61 11.49 8.36

9 20.32 19.64 19.51 19.55 18.49 15.44

10 4.77 5.43 18.32 17.06

20.84 17.87

Здесь столбцы Y

i

, X

i

содержат данные по i -му предприятию,

3,2,1=i . Ниже приведены графики изменения объемов инвестиций

и прибыли по каждому из трех предприятий.

0

5

10

15

20

25

30

35

12345678910

Y1

X1