Носко В.П. Эконометрика для начинающих. Дополнительные главы

Подождите немного. Документ загружается.

Панельные данные

341

значение, подтверждая то, что банки используют РЕПО на

возобновляемой основе.

Высокая статистическая значимость и положительность

оцененного коэффициента при переменной end of period указывают

на возрастание вероятности участия банка в аукционе, проводимом

на последней неделе периода между проверками выполнения

требований в отношении резервов.

Коэффициенты при дамми переменных, связанных с размерами

банков, отражают тот очевидный факт, что большие банки

участвуют в аукционах чаще, чем малые банки. Большие банки

используют РЕПО аукционы не только для своей собственной

потребности в ликвидности, но и для перепродажи и активной

торговли резервами на вторичном рынке.

Влияние переменной reserve fulfillment не выявлено: оцененный

коэффициент при этой переменной статистически незначим. Что

касается переменной volatility, то для нее значение t -статистики

лишь ненамного превосходит 5% критический уровень.

Для выяснения вопроса о том, зависит ли отклик банка на

изменение того или иного фактора от размера банка, в правую часть

уравнения добавляются взаимодействия факторов с размером банка,

т.е. переменные, являющиеся произведениями объясняющих

переменных на дамми, соответствующие возможным размерам

банка. Результаты оценивания расширенной RE-модели

представлены во втором столбце табл. 2.

В третьем столбце этой таблицы приведены P-значения

статистик критерия для проверки гипотезы об отсутствии эффекта

размера для отдельных объясняющих переменных.

Глава 3

342

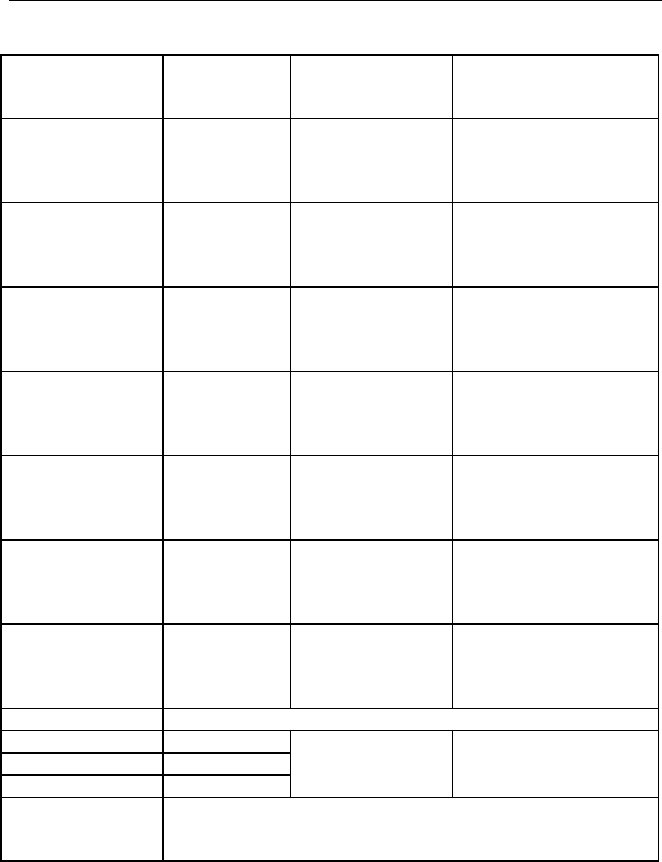

Таблица 2

Coef.

Estimate

H

0

: нет эффекта

размера в группе

(p-значение)

H

0

: равны нулю все

коэффициенты

в группе (p-значение)

term spread

large banks

medium banks

small banks

20.36(0.98)

0.74 (0.31)

14.02 (6.45)

0.0002

0.0000

underbidding

large banks

medium banks

small banks

0.19 (0.08)

0.12 (0.26)

0.60 (1.45)

0.7285

0.5392

spread

large banks

medium banks

small banks

-20.71 (-0.92)

-4.65 (-1.84)

-16.81 (-7.17)

0.0018

0.0000

volatility

large banks

medium banks

small banks

-1.24 (-1.06)

-0.13 (-0.96)

-0.24 (-1.92)

0.5788

0.1260

reserve fulfillment

large banks

medium banks

small banks

1.60 (0.12)

-1.23 (-0.67)

2.17 (1.26)

0.3998

0.5626

maturing allotment

large banks

medium banks

small banks

0.02 (0.40)

0.12 (13.67)

0.15 (17.27)

0.0187

0.0000

end of period

large banks

medium banks

small banks

1.07 (0.71)

0.66 (3.59)

0.78 (5.00)

0.8521

0.0000

Size dummies

large -6.23 (-0.40)

medium -1.75 (-0.79)

small -8.12 (-3.89)

0.1123

0.0000

Pseudo-R

2

No. of observations

No. of groups

0.1094

8525

275

В скобках приведены значения t-статистик.

Панельные данные

343

Отметим значимое влияние размера банка на отклик банка в

отношении ожидаемых процентных ставок (term spread) и

ожидаемой альтернативной стоимости (spread). Для обеих

переменных влияние оказывается наиболее слабым для банков

среднего размера. Коэффициенты при переменной maturing allotment

показывают, что сезонный характер участия в аукционах более

выражен для банков малого и среднего размера.

Что касается остальных объясняющих переменных, то здесь не

обнаруживается значимого влияния размера банка.

В последнем столбце табл. 2 приведены P-значения критериев

совместной значимости для каждой группы переменных. Отметим,

что результаты, полученные для расширенной логит- модели, очень

похожи на результаты, полученные для модели без взаимодействий

(

табл.1). В частности, расширенная модель подтверждает сомнения

в значимости волатильности для принятия банком решения об

участии в аукционе.

Размер заявки отдельного банка

Исследуем

теперь, каким образом перечисленные выше факторы

влияют на размер заявки отдельного банка. Поскольку эту

переменную можно наблюдать только если банк принимает решение

об участии в аукционе, то она цензурирована слева (при неучастии

банка в аукционе размер его заявки считаем равной нулю) и

игнорирование этого обстоятельства может выразиться в смещении

получаемых оценок. Соответственно, исследование здесь

проводится с привлечением панельной тобит-модели.

Предельный эффект k -й объясняющей переменной в тобит-

модели вычисляется по формуле

{}

k

T

it

itk

itit

x

x

xyE

β

σ

β

⎟

⎟

⎠

⎞

⎜

⎜

⎝

⎛

=

∂

∂

Φ

,

.

В табл. 3 приведены оцененные коэффициенты и вычисленные

значения предельных эффектов.

Глава 3

344

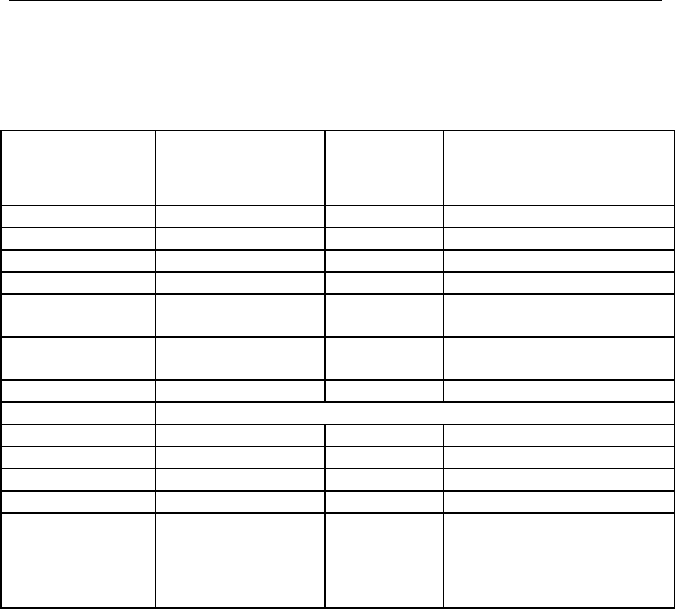

Для сравнения в последнем столбце табл. 3 приведены

результаты GLS-оценивания RE-модели, которая пренебрегает

информацией, содержащейся в нулевых заявках.

Таблица3

Tobit

Coef. Estimate

Tobit

Marginal

Effect

Random Effects GLS

Coef. Estimate

term spread 11.59 (4.23) 1.00 1.43 (4.27)

underbidding 0.32 (0.61)

-

0.05 (1.97)

spread -16.55 (-7.82) -1.43 -1.94 (-5.40)

volatility -0.24 (-1.50)

-

-0.01 (0.38)

reserve fulfillment 1.32 (0.61)

-

-0.67 (2.39)

maturing

allotment

0.23 (20.41) 0.02 0.01 (7.39)

end of period 0.93 (4.61) 0.08 -0.08 (-1.13)

Size dummies

large 3.95 (1.50)

-

medium -8.98 (-3.43)

-3.46 (-5.10)

small -12.70 (-4.82)

-4.80 (-7.14)

constant

-

21.01 (28.61)

Pseudo-R

2

No. of

observations

No. of groups

0.161

8525

275

0.062

2625

275

В скобках приведены значения t-статистик. Для статистически значимых оценок

приведены значения предельных эффектов. При RE GLS-оценивании все 5900

цензурированных слева наблюдений отбрасывались.

Можно отметить определенное сходство оценок предельных

эффектов в тобит-модели с оценками коэффициентов в указанной

RE-

модели.

Исследование не обнаруживает значимого влияния на размер

заявок переменных volatility и underbidding, но обнаруживает

значимое влияние переменных term spread, spread, maturing

allotment

и дамми-переменной end of period. Незначимость

оцененного коэффициента при переменной underbidding показывает,

Панельные данные

345

что даже за неделю до ожидаемого понижения ставок Бундесбанк не

имел трудностей с поставкой на РЕПО аукцион соответствующего

объема резервов. Таким образом, в отличие от аукционов ЕЦБ,

ожидаемые процентные ставки не препятствуют Бундесбанку в

управлении денежным рынком.

В

табл. 4 приведены результаты оценивания расширенной

тобит-модели, которая включает взаимодействия объясняющих

переменных и дамми-переменных, относящихся к размеру банка.

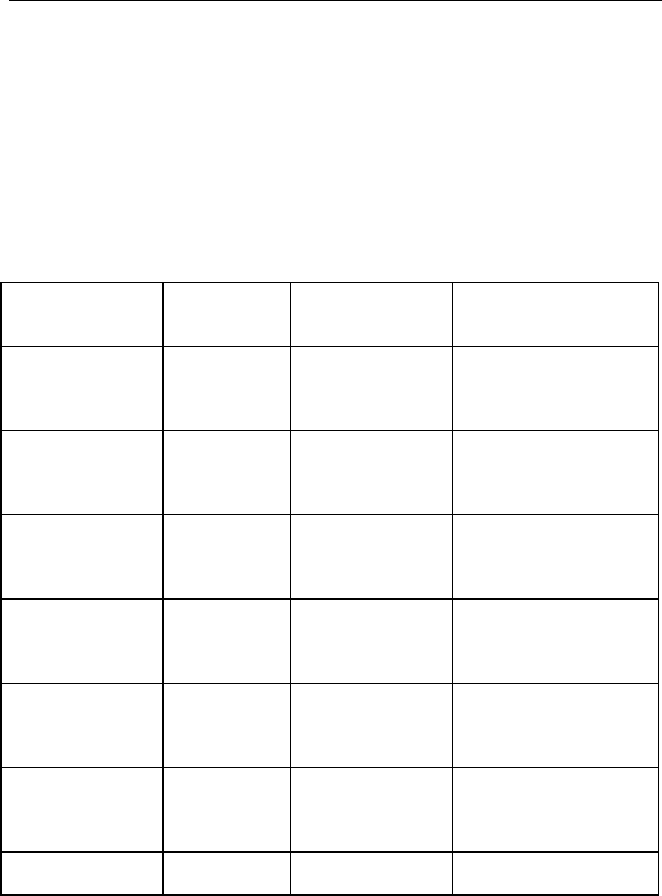

Таблица 4

Coef.

Estimate

H

0

: нет эффекта

размера в группе

(p-значение)

H

0

: равны нулю все

коэффициенты

в группе (p-значение)

term spread

large banks

medium banks

small banks

5.19 (0.74)

1.82 (0.89)

12.91 (6.63)

0.0004

0.0000

underbidding

large banks

medium banks

small banks

-0.70 (-0.55)

-0.01 (-0.04)

0.42 (1.06)

0.5847

0.7014

spread

large banks

medium banks

small banks

-5.64 (-0.75)

-6.15 (-2.82)

-15.30 (-7.37)

0.0076

0.0000

volatility

large banks

medium banks

small banks

-0.23 (-0.57)

-0.36 (-0.30)

-0.31 (-2.78)

0.2357

0.0428

reserve fulfillment

large banks

medium banks

small banks

0.09 (0.02)

-0.57 (-0.36)

2.02 (1.29)

0.5056

0.6187

maturing allotment

large banks

medium banks

small banks

0.03 (1.48)

0.13 (17.90)

0.20 (23.57)

0.0000

0.0000

period end dummy

large banks

0.09 (0.18)

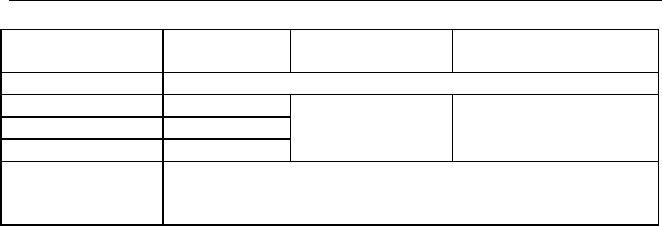

Глава 3

346

medium banks

small banks

0.59 (3.91)

0.67 (4.77)

0.5445 0.0000

Size dummies

large 4.78 (0.74)

medium -1.99 (-1.04)

small -8.34 (-4.40)

0.0103

0.0001

Pseudo-R

2

No. of observations

No. of groups

0.228

8525

275

В скобках приведены значения t-статистик. При оценивании учитывались все 5900

цензурированных слева наблюдений.

Полученные оценки явно указывают на эффект размера банка в

отношении влияния ожидаемых процентных ставок (term spread),

ожидаемой альтернативной стоимости (spread) и maturing allotment.

Глава 4. Структурные и приведенные формы

векторных авторегрессий и моделей

коррекции ошибок

Здесь мы предполагаем, что читатель знаком с материалом,

относящимся к построению и статистическому анализу моделей

коррекции ошибок для коинтегрированных временных рядов,

изложенным, например, в книге автора [Носко (2004)]. Кратко

напомним необходимые для последующего изложения факты.

Пусть мы имеем

N временных рядов

Ntt

yy ,,

1

K ,

1

каждый из

которых является интегрированным порядка 1, так что, в

общепринятых обозначениях,

jt

y ~ I(1), .,,1 Nj K= Если существует

такой вектор

()

T

N

βββ

,,

1

K= , отличный от нулевого, для которого

NtNt

yy

ββ

++ K

11

~ I(0) – стационарный ряд,

то ряды коинтегрированы (в узком смысле)

2

; такой вектор

β

называется коинтегрирующим вектором. Если при этом

(

)

tNNt

yyEc

ββ

++= K

11

,

то тогда можно говорить о долговременном положении равновесия

системы в виде

cyy

tNNt

=++

ββ

K

11

.

1

Здесь в подстрочных индексах номер (момент) наблюдения стоит на

втором месте – после номера ряда. Это отличается от системы обозначений,

принятой в гл. 2, где номер наблюдения стоял на первом месте, а за ним

следовал номер уравнения.

2

Такое положение называют еще детерминистской коинтеграцией.

Глава 4

348

В каждый конкретный момент времени t существует некоторое

отклонение системы от этого положения равновесия,

характеризующееся величиной

cyyz

tNNtt

−++=

ββ

K

11

.

Ряд

t

z ,

в силу сделанных предположений, является стационарным

рядом, имеющим нулевое математическое ожидание, так что он

достаточно часто пересекает нулевой уровень, т.е. система

колеблется вокруг указанного выше положения равновесия.

Положение, однако, осложняется тем, что у коинтегрированной

системы I(1) рядов может быть несколько

линейно независимых

коинтегрирующих векторов. Если максимальное количество

линейно независимых коинтегрирующих векторов для заданных

рядов

Ntt

yy ,,

1

K равно

r

, то это число

r

называется рангом

коинтеграции. Для коинтегрированной системы, состоящей из

N

рядов, ранг коинтеграции может принимать значения

1,,1 −= Nr K .

(Формально, если ряды не коинтегрированы, то

0=r . Если же

имеется

Nr = линейно независимых коинтегрирующих векторов,

то все

N рядов стационарны.) Совокупность всех возможных

коинтегрирующих векторов для коинтегрированной системы I(1)

рядов образует

r

-мерное линейное векторное пространство,

которое называют коинтеграционным пространством. Любой

набор

r

линейно независимых коинтегрирующих векторов

образует базис этого пространства, и если зафиксировать этот набор

в качестве базиса, то тогда любой коинтегрирующий вектор

является линейной комбинацией векторов, составляющих базис.

Пусть коинтегрированная система I(1) рядов

Ntt

yy ,,

1

K имеет

ранг коинтеграции

r

и может быть представлена в форме

VAR(

1+p ) – векторной авторегрессии порядка 1+p (VAR –

vector autoregression). Тогда существует представление этой VAR в

форме ECM (модели коррекции ошибок)

Структурные и приведенные формы…

349

()

,

1

1

, ,1 ,1 ,11

1 ,11 ,1111 1

t

p

j

jtNjNjtj

trrtt

yy

zzy

εγγ

α

α

µ

++++

++++=

∑

=

−−

−−

∆∆

∆

K

K

……………………………………..

()

,

1

, , ,1 ,1

1 , 1 ,11

tN

p

j

jtNjNNjtjN

trrNtNNtN

yy

zzy

εγγ

α

α

µ

++++

++++=

∑

=

−−

−−

∆∆

∆

K

K

где

rtt

zz ,,

1

K – стационарные I(0) ряды, соответствующие

r

линейно независимым коинтегрирующим векторам

)()1(

,,

r

ββ

K ,

()()

T

Nrr

T

N

αααα

,,,,,,

1111

KKK – линейно независимые векторы

корректирующих коэффициентов (коэффициентов адаптации).

Такую модель коррекции ошибок можно записать в компактном

виде как

111 tptptt

T

t

yyyy

εαβµ

+++++=

−−−

∆Γ∆Γ∆ K

где

p

ΓΓ ,,

1

K – матрицы размера NN × , а

α

и

β

–

()

rN × -

матрицы полного ранга

r

. При этом столбцы

)()1(

,,

r

ββ

K матрицы

β

являются линейно независимыми коинтегрирующими векторами,

а элементы

ij

α

матрицы

α

являются коэффициентами при

стационарных линейных комбинациях

1)(1,1)1(1,1

,,

−−−−

==

t

T

rtrt

T

t

yzyz

ββ

K

(представляющих отклонения в момент

1−t от

r

долговременных

соотношений между рядами

Ntt

yy ,,

1

K ) в правых частях уравнений

для

Ntt

yy ∆∆ ,,

1

K . Мы будем говорить о такой модели коррекции

ошибок как о модели коррекции ошибок без ограничений (UECM

– unrestricted error correction model).

Глава 4

350

Представление коинтегрированной VAR в форме модели

коррекции ошибок не единственно, поскольку в качестве набора

)()1(

,,

r

ββ

K

можно взять любой базис коинтеграционного

пространства. Соответственно, неоднозначность имеется и в

отношении матрицы

α

. В практических задачах на первый план

(наряду с определением ранга коинтеграции) выходит

идентификация коинтегрирующих векторов, выражающих

осмысленные с экономической точки зрения (экономической

теории) долговременные связи между рассматриваемыми

переменными (например, паритет покупательной способности,

спрос на деньги и т.п.). Это, в свою очередь, требует наложения на

коинтегрирующие векторы соответствующих идентифицирующих

ограничений

, позволяющих различать эти векторы, выделяя их из

всего множества линейных комбинаций базисных векторов.

Заметим теперь, что в правую часть уравнений стандартной

формы VAR включаются только запаздывающие значения

переменных

Ntt

yy ,,

1

K . Поэтому в правой части ECM,

соответствующей такой VAR, оказываются только запаздывающие

значения приращений

tNt

yy

1

,, ∆∆ K . Между тем в практических

исследованиях при рассмотрении оцененной корреляционной

матрицы вектора приращений

()

Ntt

yy ∆∆ ,,

1

K часто наблюдаются

достаточно удаленные от нуля значения недиагональных элементов

этой матрицы. Последнее указывает на возможную

коррелированность приращений, соответствующих одному и тому

же моменту времени. Непосредственно учесть такого рода

коррелированность можно, переходя к модели структурной VAR

(SVAR – structural vector autoregression) и соответствующей ей

модели структурной ECM (SECM – structural error correction

model).

Рассмотрим пару рядов

tt

yy

21

, , составляющих векторный

случайный процесс

()

T

ttt

yyy

21

,= , порождающийся структурной

ECM: