Новикова И.А. Деньги. Кредит. Банки. Учебно-методический комплекс для дистанционного обучения

Подождите немного. Документ загружается.

141

Для ограничения валютного риска центральные банки устанавлива-

ют лимиты открытых валютных позиций для коммерческих банков.

Согласно инструкции Банка России от 22 мая 1996 г. № 41 «Об ус-

тановлении лимитов открытой валютной позиции и контроле за их

соблюдением уполномоченными банками Российской Федерации»

(в посл. ред.) валютная позиция банков должна определяться с уче-

том

срочных операций в иностранной валюте, причем она возникает

на дату заключения сделки.

На конец каждого операционного дня величина длинных (или ко-

ротких) валютных позиций по всем валютам не должна превышать

30% от собственных средств (капитала) банка, а по отдельным ва-

лютам и рублям — 15%. Превышения установленных лимитов от-

крытых валютных позиций не

могут переноситься банком на сле-

дующий операционный день и должны до конца текущего операци-

онного дня закрываться путем проведения балансирующих сделок.

Задание 13.7. Дайте определение:

открытая валютная позиция — _________________________________________________________

короткая валютная позиция — __________________________________________________________

длинная валютная позиция — __________________________________________________________

ВЫВОДЫ:

1. К валютным операциям относятся: а) операции, связанные с пе-

реходом права собственности и иных прав на валютные ценности, в

том числе операции, связанные с использованием в качестве средст-

ва платежа иностранной валюты и платежных документов в ино-

странной валюте; б) ввоз и пересылка в РФ, а также вывоз и

пере-

сылка из РФ валютных ценностей; в) осуществление международ-

ных денежных переводов.

2. Валютные операции банков — это операции, связанные с обме-

ном одной валюты на другую. Необходимость их проведения обу-

словлена отсутствием единого платежного средства, которое можно

было бы использовать в качестве международного средства обра-

щения при расчетах по международным

кредитам, внешней торгов-

ле и услугам.

3. Проведение валютных операций невозможно без обмена валюта-

ми и определения пропорций такого обмена. Эти пропорции уста-

навливаются через валютные котировки. Под валютной котировкой

понимается установление валютного курса, определение соотноше-

ния двух валют, предложенных для обмена. Различают котировки

валют: официальную, межбанковскую, биржевую.

4. Под международными расчетами

понимается система регулиро-

вания платежей по международным требованиям и обязательствам.

Международные расчеты осуществляются через банки на основе

корреспондентских отношений и корреспондентских счетов. Это

позволяет осуществлять основную часть международных платежей

без использования наличной валюты. Формы международных рас-

четов аналогичны внутренним, но имеют свои особенности: во-

первых, они, как правило, носят документарный

характер, то есть

!

142

осуществляются против финансовых (чеки, векселя) и коммерче-

ских (коносаменты, накладные) документов; во-вторых, междуна-

родные расчеты унифицированы.

5. Целями конверсионных операций (фьючерсных и других срочных

сделок) являются хеджирование и спекуляция. Банки, беря на себя

валютные риски своих клиентов, проводя форвардные операции,

могут перестраховаться с помощью обратного фьючерсного кон-

тракта. При ликвидации

фьючерсной сделки они получат ту разницу

в курсе, которую они потеряли в сделке с реальным товаром.

6. При совершении валютных операций банк вкладывает в покупае-

мую валюту часть своих ресурсов в валюте, которую он продает.

При покупке и продаже валют происходит изменение соотношения

требований и обязательств банка в иностранной валюте, которое

определяет его валютную позицию. В случае их равенства валютная

позиция считается закрытой, а при несовпадении — открытой. Для

ограничения валютного риска центральные банки устанавливают

лимиты открытых валютных позиций для коммерческих банков.

143

КОНТРОЛЬНЫЕ ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

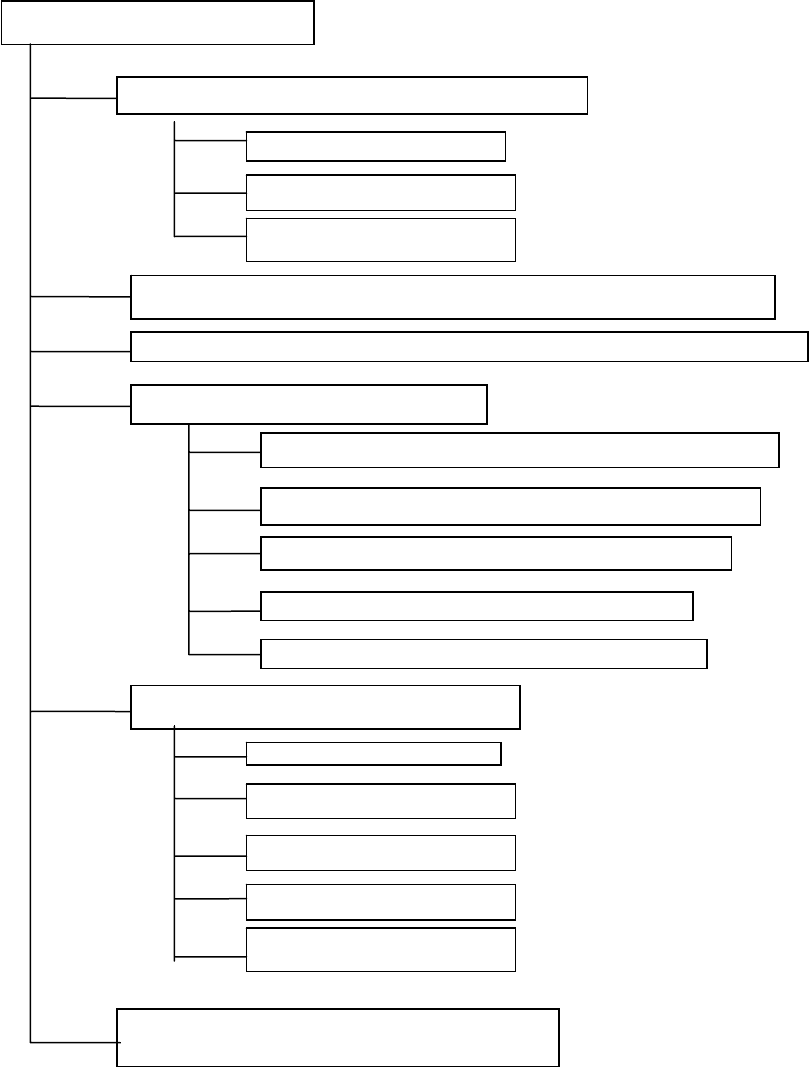

1. По предложенной схеме дайте письменную характеристику отдельным валютным операциям.

Классификация валютных операций

Валютные операции

Операции по международным расчетам

Инкассо

Банковский перевод

Аккредитив

Корреспондентские отношения с иностранными банками

Операции по размещению и привлечению банком валютных средств

Неторговые операции

Покупка (продажа) наличной иностранной

валюты

Инкассо иностранной валюты

Выпуск и обслуживание пластиковых карт

Оплата денежных аккредитивов

Покупка (оплата) дорожных чеков

Конверсионные операции

Валютный арбитраж

Форвард

Своп

Спот

Валютная позиция банка

Ведение валютных счетов клиентуры

____________________________________________________________________________________

____________________________________________________________________________________

_____________________________________________________________________________

2. В какой форме осуществляются международные операции коммерческих банков?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

144

3. Что такой документарный аккредитив?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

4. Что такое документарное инкассо?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

5. В чем состоит суть хеджирования?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

6. Какие основные причины колебаний валютных курсов?

____________________________________________________________________________________

____________________________________________________________________________________

____________________________________________________________________________________

Библиографический список

(основной)

1. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки: Учебник.— М.: Финста-

тинформ, 1995.— С. 186—215.

2. Банковское дело: Учебник

. 4-е изд., перераб. и доп. / Под ред. проф. В.И.Колесникова,

проф. Л.П.Кроливецкой.— М.: Финансы и статистика, 1998.— С. 297—365.

3. Деньги, кредит, банки: Учебник / Под ред. О.И.Лаврушина.— М.: Финансы и статистика,

1998.— С. 234—242, 245—255.

(дополнительный)

1. Балабанов И.Т. Валютный рынок и валютные операции в России.— М

.: Финансы и стати-

стика, 1994.

2. Голубович А.Д. и др. Валютные операции в коммерческих банках.— М.: Менатеп-Информ, 1994.

3. Коровкин В.В., Кузнецова Г.В. Оформление валютных операций.— М.: Приор, 1995.

4. Носкова И.Я. Финансовые и валютные операции.— М.: ЮНИТИ. Банки и биржи, 1996.

5. Платонова И.Н. Валютное регулирование

современной мировой экономики.— М.: Финансо-

вая академия, 1999.

145

ТЕМА 14. МЕЖДУНАРОДНЫЙ КРЕДИТ

Цели:

— знать, в каких формах выступает международный кредит;

— знать, какие финансовые инструменты используются в ме-

ждународном обороте.

План темы

14.1. Формы и виды международного кредита.

14.2. Кредитование внешней торговли.

14.3. Международные посреднические операции.

14.4. Международный долгосрочный кредит.

14.1. ФОРМЫ И ВИДЫ МЕЖДУНАРОДНОГО КРЕДИТА

Международный кредит представляет собой движение ссудного ка-

питала в сфере международных экономических отношений, связан-

ное с предоставлением товарных и валютных ресурсов.

; Возник международный кредит в XIV—XV вв. в международной торговле, особенно после ос-

воения морских путей из Европы на Ближний и Средний Восток, а позднее — в Америку и Индию.

Функционирует международный кредит также на базовых принци-

пах — возвратности, срочности, платности с учетом обеспеченности

и целевого характера за счет внешних и внутренних источников.

Формы международного кредита можно классифицировать сле-

дующим образом:

— по источникам — внутреннее и внешнее кредитование

внешней торговли;

— по кредитору — фирменные, банковские, государственные,

кредиты международных валютно-

кредитных организаций;

— по назначению — коммерческие, или торговые (непосред-

ственно связанные с внешней торговлей и услугами); финансовые

(на прямые капиталовложения, строительство объектов, приобрете-

ние ценных бумаг, погашение внешней задолженности, валютные

интервенции); промежуточные (для обслуживания смешанных форм

вывоза капиталов, товаров и услуг, например в виде выполнения

подрядных работ — инжиниринг);

— по

форме — товарные (предоставляемые экспортерами им-

портерам), валютные (предоставляемые в денежной форме);

— по валюте займа — в валюте страны-должника, в валюте

страны-кредитора, в валюте третьей страны, в международной счет-

ной денежной единице (экю, евро и др.);

— по срокам — сверхсрочные (суточные, недельные, до трех

месяцев), краткосрочные (до одного

года), среднесрочные (от года

до пяти лет), долгосрочные (свыше пяти лет); при пролонгации

(продлении) краткосрочных и среднесрочных кредитов они стано-

вятся долгосрочными, причем с государственной гарантией;

— по обеспеченности — обеспеченные (товарными докумен-

тами, векселями, ценными бумагами, недвижимостью и др.), бланко-

вые — под обязательство должника (соло-вексель с одной подписью);

!

!

146

— с точки зрения предоставления — наличные (зачисляемые

на счет в распоряжение должника), акцептные (при акцепте тратты

импортером или банком), депозитные сертификаты, облигационные

займы, консорциальные кредиты, связанные.

Задание 14.1. Есть ли отличия в классификации международных и внутринациональных

кредитов? Перечислите эти различия.

____________________________________________________________________________________

14.2. КРЕДИТОВАНИЕ ВНЕШНЕЙ ТОРГОВЛИ

Кредитование внешней торговли включает кредитование

экспорта и импорта.

Кредитование экспорта проводится в двух формах:

фирменного кредита — покупательских авансов, выдаваемых им-

портерами той или иной страны иностранным производителям или

экспортерам. Значение покупательских авансов заключается в том,

что, во-первых, они служат формой обеспечения обязательств ино-

странных заказчиков, а во-вторых

, представляют собой увеличение

капитала экспортера. Так, американские и английские машино-

строительные фирмы нередко получают авансы от иностранных за-

казчиков в размере 1/3 стоимости заказа.

банковского кредита в виде:

— кредитования под товары в стране-экспортере (этот кредит

дает экспортерам возможность продолжать операции по заготовке и

накоплению товаров, предназначенных на экспорт, не

дожидаясь

реализации ранее заготовленных товаров);

— предоставления ссуд под товары, находящиеся в пути (под

обеспечение транспортных документов — коносамент, железнодо-

рожная накладная и др.);

— выдачи кредита под товары или товарные документы в

стране-импортере;

— ссуд, не обеспеченных товарами, которые получают круп-

ные фирмы-экспортеры от банков, имеющих с ними

длительные де-

ловые связи или участвующих в их капитале.

Кредитование импорта также имеет формы фирменного и банков-

ского кредита.

Фирменные кредиты подразделяются на два вида — кредит по от-

крытому счету и вексельный кредит.

Кредит по открытому счету предоставляется на основе со-

глашения, по которому экспортер записывает на счет импортера в

качестве его долга стоимость проданных и отгруженных товаров, а

импортер обязуется погасить кредит в установленный срок. Этот

вид кредита применяется при регулярных поставках товаров с пе-

риодическим погашением задолженности (в середине или конце ме-

сяца). В данном случае банки выполняют функцию чисто техниче-

ских посредников в расчетах торговых контрагентов.

Вексельный кредит

— экспортер после отгрузки товара

выставляет тратту (переводный вексель) на импортера. Последний,

!

!

147

получив товарные документы, акцептует тратту, то есть берет на се-

бя обязательство оплатить вексель в указанный срок. Во многих

случаях часто применяются фирменные кредиты с использованием

аккредитивной формы расчетов. При этом банки импортера и экс-

портера заключают соглашение, на основании которого открывают

аккредитив экспортеру против предоставленных им документов об

отгрузке товаров

.

Банковские кредиты по импорту подразделяются на следующие

виды.

Акцептный кредит — кредит, выдаваемый в форме акцеп-

та, или согласия, банка-импортера на оплату тратты экспортера.

При этом перед наступлением срока платежа импортер вносит в

банк сумму долга, а банк в срок погашает его обязательство перед

экспортером. Акцептные кредиты предоставляются крупными

бан-

ками как своим, так и иностранным экспортерам.

Акцептно-рамбурсный кредит — акцепт векселя банком

при условии получения гарантии со стороны иностранного банка, об-

служивающего импортера. В таком случае импортер до истечения

срока тратты должен внести средства в свой банк, который переводит

(рамбурсирует) их иностранному банку, акцептовавшему тратту, по-

сле чего

последний оплачивает ее экспортеру в установленный срок.

Банковский акцепт — согласие банка на оплату денежных

документов, форма гарантии банка оплаты этих документов, кото-

рая оформляется в виде соответствующей надписи банка-

акцептанта.

Первоначально прямое кредитование импортеров осуществлялось

путем «связывания» кредита с разовой внешнеторговой сделкой.

В последнее время широкое распространение получило открытие

банками

так называемых кредитных линий для своих иностранных

заемщиков на оплату внешнеторговых сделок.

Кроме того, в 70-е гг. появились новые формы кредитно-

финансового стимулирования экспорта.

Возобновляемая, или ролловерная, кредитная линия (раз-

новидность кредитной линии, которая обычно применяется в кре-

дитных операциях евровалютного рынка).

Задание 14.2. Какие формы кредитования внешней торговли, на Ваш взгляд, наиболее пред-

почтительны и почему?

____________________________________________________________________________________

14.3. МЕЖДУНАРОДНЫЕ ПОСРЕДНИЧЕСКИЕ ОПЕРАЦИИ

Факторинг — форма привлечения заемных средств, вид финансо-

вых услуг, оказываемых специализированными компаниями (фак-

тор-фирмами) или банками. Основной принцип факторинга — по-

купка банком (или фактор-фирмой) у своего клиента-поставщика

требований к его покупателям. Фактически фактор-фирма (банк)

покупает дебиторскую задолженность. Иными словами, банк при-

обретает право на взыскание долгов

и частично оплачивает своим

клиентам требования к их должникам, то есть возмещает стоимость,

как правило, от 70 до 90% долга, до наступления срока их оплаты

!

!

148

должником. Факторинг первоначально возник как посредническая

операция в торговле, а затем приобрел черты кредитования.

Факторинговая компания (или фактор-фирма) является специализи-

рованным финансовым учреждением, оказывающим экспортеру,

продавшему товар на условиях кредита, разнообразные услуги. Она

берет на себя обязательства экспортера по взысканию задолженно-

сти, учету экспортных операций, контролю и т.д.

Таким образом,

система факторинга расширяет возможности экспортеров по пре-

доставлению краткосрочных фирменных кредитов.

; Приняв поручение, факторинговая фирма обязуется либо вручить деньги клиенту по мере

взимания их с должников, либо выплатить ему наличными при заключении сделки. Взимая долги

с покупателя и принимая на себя риск по кредиту, факторинговая компания выполняет функции

экспортного отдела промышленной фирмы, коммерческого банка и страховой компании одновре-

менно. Стоимость факторинга

дороже, чем обычной банковской ссуды. В процентном отношении

к размеру фактически выданных заемных средств она может достигать 20%. Следует учитывать,

что в нее входит не только оплата получаемого кредита, но и цена других услуг.

В соответствии с Конвенцией о международном факторинге, приня-

той в 1988 г. Международным институтом унификации частного

права, операция считается факторингом в том случае, если она удов-

летворяет хотя бы двум требованиям из четырех:

1) наличие кредитования в форме предварительной оплаты долго-

вых требований;

2) ведение бухгалтерского учета поставщика, прежде всего учета

реализации

;

3) инкассирование его задолженности;

4) страхование поставщика от кредитного риска.

; Следует отметить, что не всякое малое или среднее предприятие может воспользоваться дан-

ными услугами банка (или фактор-фирмы), который очень осторожно настроен по отношению к

клиентам повышенного риска, а именно:

предприятиям с большим количеством дебиторов;

предприятиям, занимающимся производством нестандартной и узкоспециализированной продукции;

строительным и другим фирмам, работающим с субподрядчиками;

предприятиям

с послепродажным обслуживанием реализуемой продукции и практикующим ком-

пенсационные (бартерные) сделки.

Хотя доля международного факторинга относительно невелика, по-

степенно он набирает все большие обороты в связи с углублением

интернационализации хозяйственной жизни.

Работая с экспортером, факторинговая компания (банк), как прави-

ло, заключает договор с факторинговой компанией (банком) страны

импортера и передает ей часть своей работы и, в свою очередь, вы-

полняет часть

работ по поручению этой иностранной факториного-

вой компании (банка). Такой встречный факторинг получил назва-

ние взаимного или двухфакторного. Преимущества взаимного фак-

торинга заключаются в том, что для каждой из компаний, обслужи-

вающих импортеров, долговые требования являются внутренними,

а не внешними, а это упрощает всю работу по определению креди-

тоспособности импортера, страхованию

риска, инкассированию

долговых требований и т.п.

149

Форфейтинг (фр. a forfait — «отказ от права») — это кредитование

экспортера путем покупки или учета векселей без права регресса, при

этом покупатель векселя принимает на себя весь риск неплатежа им-

портера. Форфейтинг чаще всего применяется во внешнеторговых

операциях. Часто операции форфейтинга называют «А-ФОРФЭ».

; А-ФОРФЭ — финансирование международной торговли путем учета переводных векселей

без права регресса; ситуация, когда покупатель векселя принимает на себя весь риск неплатежа и

не может предъявить претензии предыдущему держателю векселя.

Суть операции форфейтинга заключается в передаче экспортером

прав по требованиям, выставленным им на импортера, банку-

форфейтору, который может держать их у себя или продать на меж-

дународном рынке. В обмен на приобретенные ценные бумаги банк

выплачивает экспортеру эквивалент их стоимости наличными за

вычетом фиксированной учетной ставки, премии, взимаемой банком

за

принятие на себя риска неоплаты обязательств, и разового сбора

за обязательство купить векселя экспортера.

; Например, форфейтор (в его роли обычно выступает банк) выкупает у экспортера (продавца)

денежные обязательства импортера (покупателя) оплатить купленный им товар сразу же после

поставки и сам производит досрочную, полную или частичную, оплату стоимости товара экспор-

тера. В последующем денежные средства банку-форфейтору в оплату товара перечисляет, упла-

чивает импортер (покупатель),

уведомленный, что оплату за него произвел форфейтор. За досроч-

ную оплату банк-форфейтор взимает с экспортера проценты — премию.

Техника и финансовые инструменты, используемые в операциях по

форфейтингу, аналогичны тем, которые применяются при традици-

онном учете торговых векселей банками. Отличие заключается в

том, что векселедатель, то есть экспортер, не несет при форфейтин-

ге никаких рисков, в то время как при обычном учете векселя ответ-

ственность за его неоплату должником,

согласно вексельному зако-

нодательству многих стран, сохраняется за ним в любом случае.

Операция форфейтинга по своей идеологии во многом сходна с опе-

рацией факторинга.

; Сделки по форфейтингу позволили значительно удлинить сроки кредитования экспортером

покупателя на условиях вексельного кредита, доведя их до пяти, а иногда восьми и более лет, по-

скольку принятие на себя риска солидным банком-форфейтором, повышает заинтересованность

инвесторов в длительном помещении своих средств. Источником средств для банков, участвую-

щих в форфейтинговых операциях,

служит рынок евровалют. Поэтому учетная ставка по форфей-

тингу тесно связана с уровнем процента по среднесрочным кредитам на этом рынке.

Задание 14.3. Что общего и в чем состоят различия операций факторинга и форфейтинга?

____________________________________________________________________________________

Лизинговые операции становятся все более важной формой меж-

дународной торговли машинами и оборудованием.

!

!

150

Лизинг — одна из разновидностей приобретения производственно-

го оборудования, при которой не происходит передачи юридическо-

го права собственности потребителю (пользователю) товара.

Путем периодических отчислений средств лизингодателю в течение

срока договора он оплачивает право временного пользования това-

рами. Лизинг подразумевает предварительную покупку оборудова-

ния специальным кредитно-финансовым институтом (банком, ли-

зинговой компанией), который

затем вступает непосредственно в

прямые отношения с потребителем передаваемого оборудования.

Лизинг выступает своеобразной формой получения кредита и во

многих случаях существенно облегчает продвижение продукции

экспортеров на внешние рынки. Лизингополучатель избавлен от не-

обходимости мобилизовывать денежные средства. Оплата лизинга

производится по частям в течение всего периода использования

оборудования. Однако целью лизинга

является не получение права

собственности на товар, а приобретение права пользования.

Увеличение объема лизинговых операций в международной торгов-

ле требует привлечения значительных финансовых средств. Поэто-

му не случайно крупные коммерческие банки многих стран активно

участвуют в финансировании лизинговых компаний, которые затем

переходят часто в их собственность.

Подробнее см.: Новикова И.

А. Лизинговые операции.— Новоси-

бирск, СибАГС, 2000.

14.4. МЕЖДУНАРОДНЫЙ ДОЛГОСРОЧНЫЙ КРЕДИТ

В последние годы отчетливо проявилась тенденция к интернацио-

нализации национальных систем финансирования экспорта как в

сфере фирменного кредитования (например, развитие операций на

рынке форфейтинга), так и в области банковского кредитования.

Характерным стало предоставление банками долгосрочных креди-

тов по компенсационным сделкам, которые основаны на взаим-

ных поставках товаров на равную стоимость.

В этом случае страна-

заемщик, получая в кредит на 15—20 лет машины, оборудование

для создания и реконструкции предприятий, освоения природных

ресурсов, в погашение этого кредита осуществляет встречные по-

ставки продукции с построенных предприятий. Отличительными

чертами компенсационных соглашений являются крупномасштаб-

ный долгосрочный характер, а также взаимная обусловленность

экспортной и импортной сделок.

Широкое распространение

получили так называемые мультинацио-

нальные контракты на огромные суммы, в выполнении которых в

качестве самостоятельных подрядчиков принимают участие фирмы

различных стран. Такие контракты совместно страхуются и финан-

сируются банками и национальными страховыми институтами экс-

портного кредитования участвующих в них стран. В связи с этим

можно отметить создание временных международных банковских

консорциумов для финансирования определенных контрактов, вы-

полняемых фирмами нескольких стран.

Вывоз капитала осуществляется в форме предпринимательского и

ссудного капитала, последний — в виде внешних займов. Междуна-

!