Орлов М.М. Лесоустройство. Том I, II, III

Подождите немного. Документ загружается.

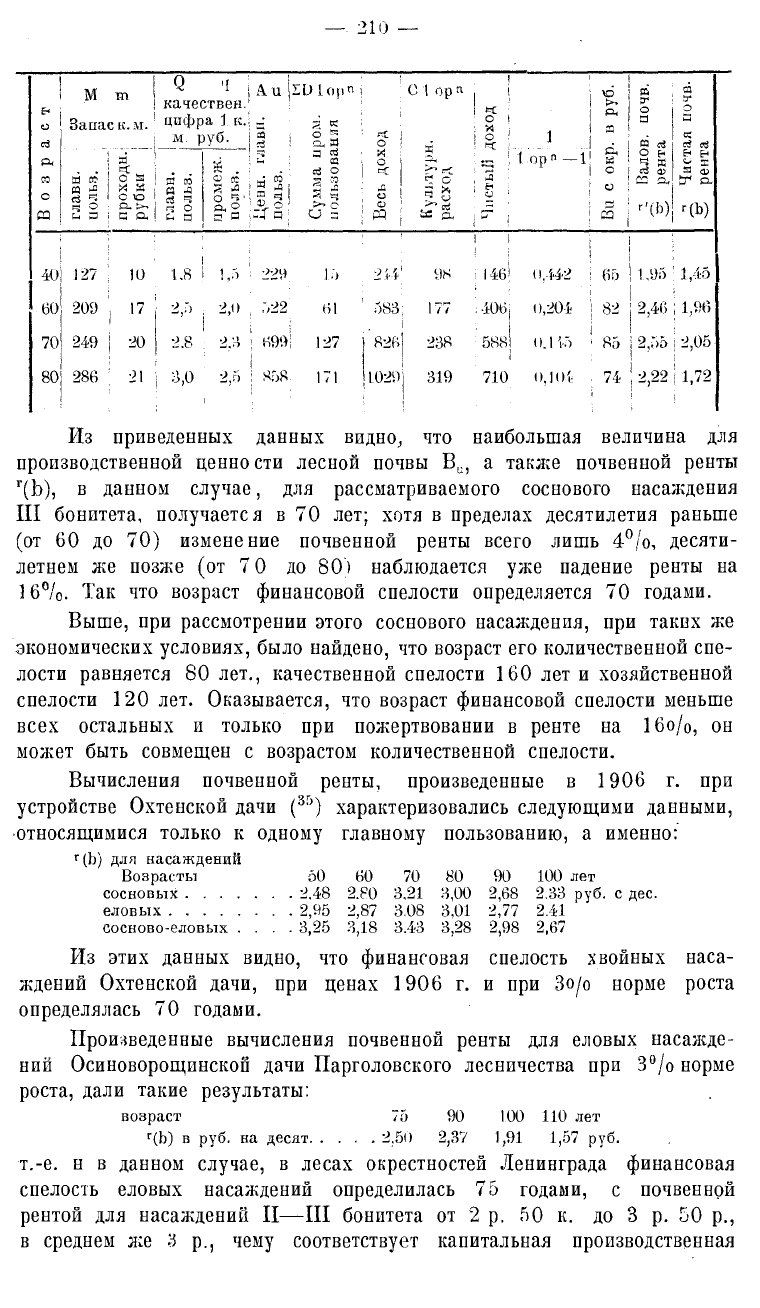

209

, 17 , 2,o . 2,0 522 01 ' 583: 177

:

.i06j

0,204 i 82 | 2,46 i 1,9(5

i

j : ; i ! j i ;

249

j 20 j 2.8 2.3 j 69»! 127 j

82fi|

238 5881 0.11-5 - 85

j

2,55

i

2,05

21 j 3,0 2,5 ! 858 171

|1029j

319 710 0,101 . 74 \ 2,22

i

1,72

286

Из приведенных данных видно,

что

наибольшая величина

для

производственной ценности лесной почвы

В

и

, а

такл;е почвенной ренты

Г

(Ь),

в

данном случае,

для

рассматриваемого соснового насаждения

III

бонитета, получается

в 70 лет;

хотя

в

пределах десятилетия раньше

(от

60 до 70)

изменение почвенной ренты всего лишь

4°/о,

десяти-

летнем

л;е

позже

(от 7 0 до 80)

наблюдается

уже

падение ренты

на

16%.

Так что

возраст финансовой спелости определяется

70

годами.

Выше,

при

рассмотрении этого соснового насалсдения,

при

таких

же

экономических условиях, было найдено,

что

возраст

его

количественной спе-

лости равняется

80 лет.,

качественной спелости

160 лет и

хозяйственной

спелости

120 лет.

Оказывается,

что

возраст финансовой спелости меньше

всех остальных

и

только

при

пожертвовании

в

ренте

на

16о/п,

он

может быть совмещен

с

возрастом количественной спелости.

Вычисления почвенной ренты, произведенные

в 1906 г. при

устройстве Охтенской дачи

(

зг

')

характеризовались следующими данными,

относящимися только

к

одному главному пользованию,

а

именно:

Г

(Ь)

для

насаждений

Возрасты

50 (10 70 80 90 100 лет

сосновых

2.48 2.80 3.21 3,00 2,68 2.33 руб. с дес.

еловых

2,95 2,87 3.08 3.01 2,77 2.41

сосново-еловых

.... 3,25 3,18 3.43 3,28 2,98 2,67

Из этих данных видно,

что

финансовая спелость хвойных наса-

ждений Охтенской дачи,

при

ценах

1906 г. и при Зо/о

норме роста

определялась

70

годами.

Произведенные вычисления почвенной ренты

для

еловых насажде-

нии Осиноворощинскоп дачи Парголовского лесничества

при

3°/о

норме

роста, дали такие результаты:

возраст

75 90 100 110 лет

Г

(Ь)

в руб. на

десят

2,50 2,37 1,91 1,57 руб.

т.-е.

н в

данном случае,

в

лесах окрестностей Ленинграда финансовая

спелость еловых насаждений определилась

75

годами,

с

почвенной

рентой

для

насаждений

II—III

бонитета

от 2 р. 50 к. до 3 р. 50 р.,

в среднем

лее 3 р.,

чему соответствует капитальная производственная

— 211 —

ценность лесной почвы указанных насаждений в среднем 100 руб.,

с колебаниями от 83 до 108 руб.

Так как финансовая спелость определяется моментом кульминации

почвенной ренты и производственной ценности почвы, то необходимо

отдать отчет в тех зависимостях, которые доллсны быть установлены

между моментом этой кульминации и элементами входящими в выше-

указанные формулы.

Прежде всего, административно-хозяйственные расходы v и капи-

тализированная ценность их V уменьшают почвенную ренту и производ-

ственную ценность почвы, но не оказывают влияния на наступление

кульминации, а следовательно, и на финансовую спелость.

Расходы по созданию насаждения, или так называемые культурные

издержки, уменьшают производственную ценность лесной почвы и почвен-

ную ренту, но оказывают малое влияние на наступление кульминации

их и на финансовую спелость. Чем меньше культурные расходы, тем

больше почвенная рента и тем раньше она кульминирует. Большие раз-

меры культурпых расходов требуют и большего времени для покрытия, по-

этому несколько поднимают возраст финансовой спелости. В вышепри-

веденном примере молшо видеть, что относительное значение культурных

расходов, по сравнению с общей доходностью хозяйства, последовательно

уменьшается с возрастом, в 40 лет они составляют около 40о/о от дохода,

а в 80 лет уже йОо/„. Вообще же влияние культурных расходов на

финансовую спелость весьма малое, так что при приближенных вычи-

слениях этот фактор молшо даже опустить без опасения вызвать замет-

ную ошибку.

Доходы от промежуточных пользований оказывают ул;е большее

влияние, как на самые величины ценности почвы и почвенной ренты,

так и на финансовую спелость, а именно, чем эти доходы больше и

чем они раньше поступают, тем почвенная рента больше и тем возраст

финансовой спелости ниже.

Влияние промежуточных пользований зависит от рода их, и если дело

идет о проходных рубках, то результат обусловливается способом их

выполнения, выражающимся в том—производится ли слабая, умеренная

или сильная проходная рубка, и каково влияние ее на поднятие коли-

чественного и качественного прироста части насаждения, образующей

собою главное пользование.

Сильные проходные рубки, значительно поднимающие прирост

насаждения, могут вызывать и поднятие возраста финансовой спелости,

как это было указано при рассмотрении, например, таких своеобразных

форм хозяйства, как хозяйство Фогля, где рубки свободного стояния

в еловых насалэдениях поднимали финансовую спелость этих насаждений

до

90—100

лет.

Вопрос о влиянии проходных рубок на финансовую спелость был

подвергнут в последнее время специальному изучению Кюнаицем (

131

),

из работы которого можно извлечь интересные данные относительно

изменения количественного и качественного прироста важнейших лесных

14*

пород,

при

условиях расценки древесины

на

средне-европейском рынке

и

при

применении умеренных

и

сильных проходных рубок.

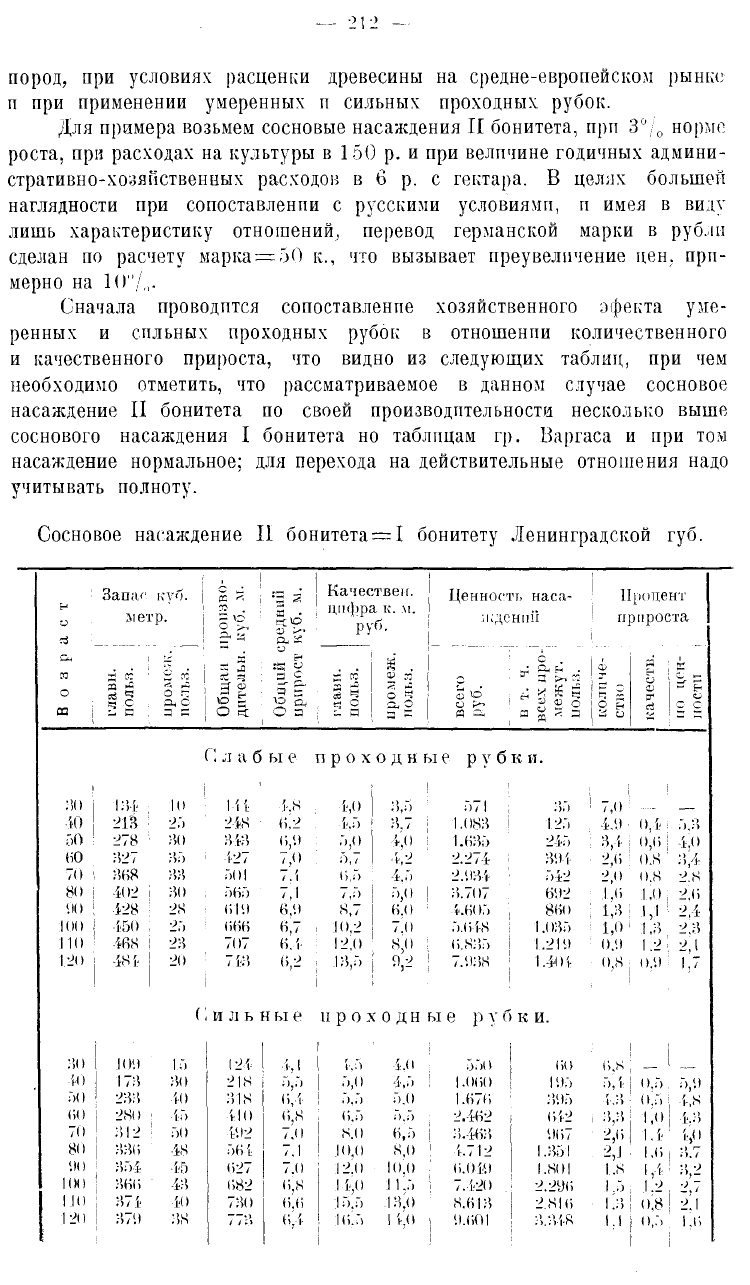

Для примера возьмем сосновые насаждения

П

бонитета,

при 3°/

0

норме

роста,

при

расходах

на

культуры

в 150 р. и при

величине годичных админи-

стративно-хозяйственных расходов

в 6 р. с

гектара.

В

целях большей

наглядности

при

сопоставлении

с

русскими условиями,

и

имея

в

ВИДУ

лишь характеристику отношений, перевод германской марки

в

рубли

сделан

по

расчету марка

= 50 к., что

вызывает преувеличение

цен,

при-

мерно

на

1()"/„.

Сначала проводится сопоставление хозяйственного офекта уме-

ренных

и

сильных проходных рубок

в

отношении количественного

и качественного прироста,

что

видно

из

следующих таблиц,

при чем

необходимо отметить,

что

рассматриваемое

в

данном случае сосновое

насаждение

II

бонитета

по

своей производительности несколько выше

соснового насаждения

I

бонитета

но

таблицам

гр.

Варгаса

и при том

насаждение нормальное;

для

перехода

на

действительные отношения надо

учитывать полноту.

Сосновое насаждение

И

бонитета

— I

бонитету Ленинградской

губ.

о

m

Запас

куб.

лет

р.

а,

с

о

а

2

•и

£Х

г*

its

£->

С

Р

"VD

О а

Качествен,

цифра

к. м.

руб.

со

ч

6

§

ПО

Ценность наса-

ждении

о

^

я

=.

a, f.

Процент

прироста

С

л а б ы

е

г>

р о х

30

13-4

Ill

1

44

1.8

4,0

ю

213

25

218

б!2

4.5

278

:

30

313 6,9

5,0

ко

327

35

427

',<>

70 1

368 33

501

7.1 6,5

80

402 30

565

7,1

7,5

90 !

128 28 619

6.9

8,7

100 |

450

25

666

6,7 .10,2

110 468

23

707

6.1 12,0

120 484 ! 20

7 4iS

0,2

13,5

дные рубки.

3,5 571

35

7,0

.....

—

3.7

1.083

125

4.9

0,4 5.3

4,0

1.635

245

3,4

0,6

4.0

1,2

2.274

394 2,6

0.8

3,4

4,5

2.934

' 542 2,0

0.8

2.8

5,0

3.707 692 1.6

1,0

2,6

6.0

4.605

860

'•

1,3

1,1

2,4

7.0

5.648

1.035

1,0

2.3

8,0 ! 6.835

1.219 0,9

1 2

7.938

1.404 0,8

0,9

и

Сильные проходные

р у б к и.

30 1

109

15

124

4,1

1.5

•4.<

i

550

60

6.S

i

40

173

30 218

5,5

5,0

4,5

1.060

195

5,1- 0.5

5,9

50

233 40

318

6,4

5.5

5.0

1.676

395

1.3

<Ь5

j

4,8

60 j

28(1

4-5 410 6.8

6.5

5.5

2.462

642

3,3,

1,0

1.4

•4.3,

70

312

50 492

7:о

8.0 6,5

3.463

967

2,6

1,0

1.4

.Я'

3. /

80 |

336 48

56 4

7.1

10.0

8,0

4.712 1.351

1,6

.Я'

3. /

90

^

354

45 627

7.0

I2:0

10.0 6.049

1.801

1.8

| и-

3

2

100 '

366

43 682 6,8

1

4,0

1L5

i

7.420

2.296

1.2

•>

~

111)

374

•40 730

б!б 15.5 .1з;<>

8.613

2.816

1.3 0,8

2.1

12(1 !

379

38

773,

<\4

16.5

1

4,<

1 | 9.601 3.3-1-8

ri

0,5

Кб

— 218 —

Сравнение приведенных данных указывает, что сильные проходные

рубки, но количеству извлекаемой ими древесины, почти вдвое превы-

шают слабые; при сильных проходных рубках извлекается от 10 до 20"/

0

наличного запаса, при слабых же от о до 1О"/,,; но это не отражается

сколько-нибудь заметно ни на общей производительности, почти одина-

ковой в обоих случаях, ни на ходе среднего прироста, кульминирую-

щего в 80 лет. Гораздо большие изменения замечаются в качественных

цифрах, которые в насаждении с сильными проходными рубками пре-

вышают аналогичные данные при слабых рубках от 1-1 до 50° о, что

находится в связи с увеличением среднего диаметра выбираемых ство-

лов,

а равно и деревьев, остающихся, вследствие усиленного прироста

в толщину.

'Гот качественный прирост, который вызывается поднятием цен

па более крупные сортименты сосновой древесины и который на-

блюдается в насаждениях с слабой проходной рубкой в период от 80 до

1 10 лет, при сильной рубке замечается на двадцать лет раньше,

а именно от 60 до 100 лет; поэтому прирост по ценности в насажде-

нии с сильными проходными рубками в среднем, примерно, на 30°/о

выше, чем прирост по ценности в насаждении со слабыми проходными

рубками.

Следствием указанного изменения хода нарастания ценности наса-

ждения является то, что насаждение при сильной проходной рубке

дает на 21 °/о большую валовую доходность, при чем доходы от про-

межуточных пользований при сильных рубках в окончательном итоге

на 138°/

0

больше, чем при слабых проходных рубках; это различие

наблюдается с самого начала и последовательно возрастает: так, в 60 лет,

различия в ценности главного пользования насалсдений с слабыми

н сильными проходными рубками равняется всего только 8°;„, а к .100 го-

дам оно достигает 31". ,,; в ценности же материалов, полученных от иро-

мелсуточных пользований в 60 летнем возрасте разница в пользу силь-

ных рубок 63°

0

, а в 100 лет 121"/,,.

Изменение с возрастом средней ежегодной доходности, определя-

ющей собою так назыв. хозяйственную спелость, и почвенной ренты

в двух указанных сосновых насаждениях характеризуется следующими

рядами, при исчислении которых из дохода и ренты необходимо вычесть

ежегодные административно - хозяйственные расходы, в размере 6 руб.

с гектара.

]>п:;раст . . . . Г>0

60

70 8() 90 100

I

10 120 лет

годичны ii средний дохо;

{

:.:габ.

руб. . •

. 24

28

30 33

37 42 46 50 pvo. с гект. в

:пльп.

руб. . . . 23

28

34 40

46 50

51

50 ."

почвенная рента

слаб.

руб. . . 3.18 3,51 • 3.12 2.64 2.10 1.50 1.26 0.15 руб.

гильн. руб. . • • 3,87 5,31 6,36 7.11 7 20 6,81 5,94 4,92 "

Сопоставление приведенных данных свидетельствует, что в расче-

тах по средней доходности для хозяйственной спелости, между двумя

сравниваемыми насаждениями, не наблюдается различия в отношении

—

214 —

абсолютной величины этой доходности,

но

должно быть отмечено

при

сильных рубках более раннее наступление максимума дохода, поэтому,

не выходя

из

пределов наблюдаемого периода, надо было

бы

сказать

г

что возраст хозяйственной спелости

при

слабых проходных рубках

на-

ступает

в 120 лет, а при

сильных

в 100—110 лет.

В отношении почвенной ренты,

как и

надо было ожидать, вслед-

ствие сильных различий

во.

времени поступления доходов,

что

усили-

вается

еще и

наростанием процентов, наблюдаются сильные различия

в абсолютных величинах,

а

также

и в

наступлении финансовой спело-

сти,

которая

при

слабых проходных рубках наблюдается

в 60 лет,

а

при

сильных

в 90 лет.

Таким образом, изменение режима проходных

рубок

в

данном случае поднимает финансовую спелость

на 30 лет,

приближая

ее к

хозяйственной спелости.

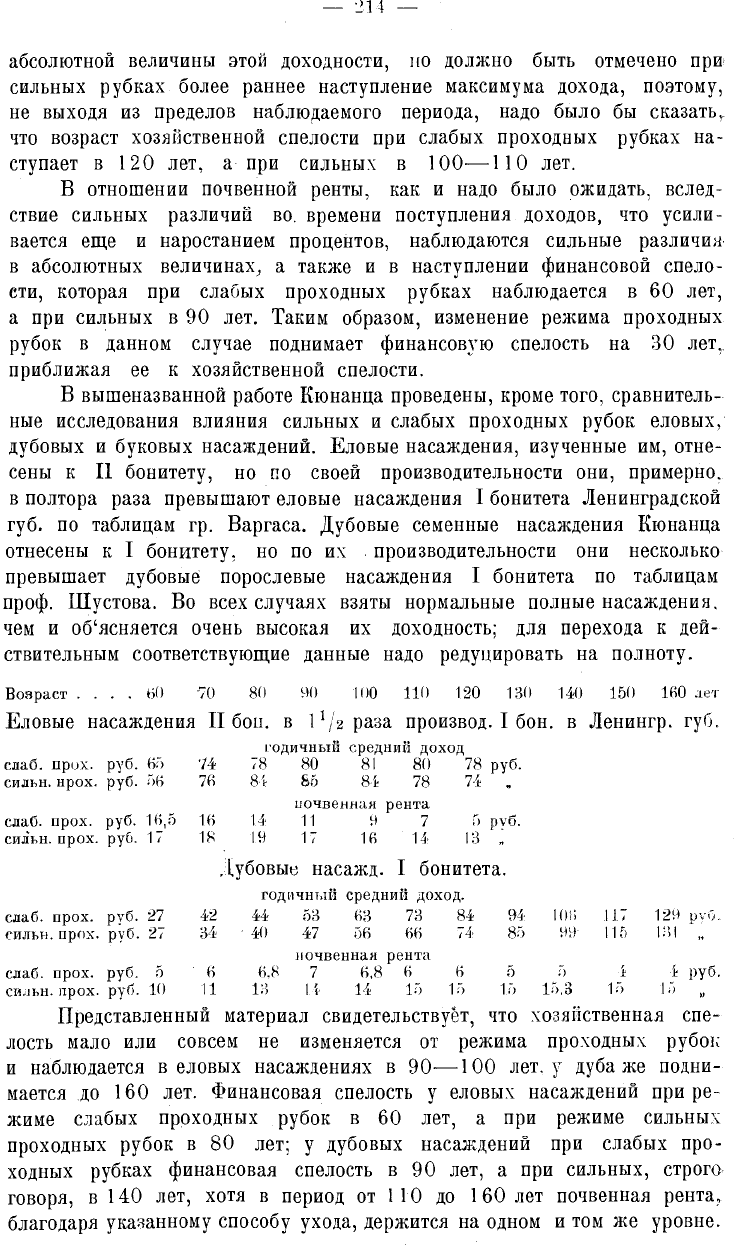

В вышеназванной работе Кюнанца проведены, кроме того, сравнитель-

ные исследования влияния сильных

и

слабых проходных рубок еловых,

дубовых

и

буковых насаждений. Еловые насаждения, изученные

им,

отне-

сены

к И

бонитету,

но по

своей производительности

они,

примерно,

в полтора раза превышают еловые насаждения

I

бонитета Ленинградской

губ.

по

таблицам

гр.

Варгаса. Дубовые семенные насаждения Кюнанца

отнесены

к I

бонитету,

но по их

производительности

они

несколько

превышает дубовые порослевые насаждения

I

бонитета

по

таблицам

проф.

Шустова.

Во

всех случаях взяты нормальные полные насаждения,

чем

и

об'ясняется очень высокая

их

доходность;

для

перехода

к

дей-

ствительным соответствующие данные надо редуцировать

на

полноту.

Возраст

.... 00 /О 80 00 100 110 120 130 140 150 160 лет

Еловые насаждения

II бон. в I

1

/г

раза произвол.

I бон. в

Ленингр.

губ.

годичный средний доход

слаб.

прох.

руб.

65

74 78

80 81

80

78 руб.

сильн. нрох.

руб.

56

76

84

So 8-4 78

74 .

почвенная рента

слаб.

прох.

руб.

16,5

16

14

11 9 7

5

pvo.

сильн. прох.

руб.

17 18 19

17 16 14

13

Дубовые насажд.

I

бонитета.

годичный средний доход.

слаб.

прох.

руб.

27 42

44

53 63 73 84

94 106

1Ь

129 pvo.

сильн. прох.

руб.

27

34

40 47 56 66 7-4

85 99-

115

131 „

почвенная рента

слаб.

прох.

руб.

5 '

6 6.8

7 6,8 6

6

5

5

1

4 руб.

сильн. прох.

руб.

10 11

13

1

4

14 15 15 15 15,3

15

Представленный материал свидетельствует,

что

хозяйственная спе-

лость мало

или

совсем

не

изменяется

от

режима проходных рубок

и наблюдается

в

еловых насаждениях

в 90—100 лет. у

дуба

же

подни-

мается

до 160 лет.

Финансовая спелость

у

еловых насаждений

при ре-

жиме слабых проходных рубок

в 60 лет, а при

режиме сильных

проходных рубок

в 80 лет; у

дубовых насалдений

при

слабых про-

ходных рубках финансовая спелость

в 90 лет, а при

сильных, строго

говоря,

в 140 лет,

хотя

в

период

от 110 до 160 лет

почвенная рента,

благодаря указанному способу ухода, держится

на

одном

и том же

уровне.

— 215 —

Рассмотренные примеры доказывают, что режим проходных рубок,

в данном случае сильные проходные рубки, поднимает возраст финан-

совой спелости, по сравнению со слабыми проходными рубками, в ело-

вых насаждениях на 20, у сосновых на 20, а у дубовых на 50 лет.

Соотношение абсолютных размеров почвенной ренты при сильных и при

слабых рубках сильно изменяется тем, что всюду от валовой почвен-

ной ренты отнимается административно-хозяйственный расход, остаю-

щийся одинаковым и равным 6 рублям.

Более, чем от какого-либо из до сих пор рассмотренных факто-

ров,

финансовая спелость зависит от размера главного пользования, т. е.

от ценности насаждения к моменту его рубки и от того, насколько

значительно изменяется эта ценность по сравнению с предшествующими

моментами. Чем больше ценность насаждения, тем больше и почвенная

рента; возраст же финансовой спелости тем меньше, чем раньше дре-

весина достигает большой оплаты и чем меньше разница в цене мел-

кой, средней и крупной древесины.

Финансовая спелость будет наименьшей, если цена на древесину

с размерами сортиментов не увеличивается; и обратно, финансовая спе-

лость окажется наибольшей, когда мелкая древесина не имеет цены,

а древесина крупных размеров оплачивается очень высоко. Изменение

цен на древесину, если оно происходит одинаково на все сортименты,

увеличивая или уменьшая их расценку, вызывает абсолютное изменение

средней годовой доходности и почвенной ренты, но не может изменить

возраста хозяйственной или финансовой спелости. Если же изменяется

соотношение расценок разных сортиментов древесины, т. е. дорожает

или дешевеет крупная или мелкая древесина, то это вызывает изменение

как абсолютной величины доходности и почвенной ренты, так и время

наступления финансовой спелости.

Наконец, существеннейшее значение при вычислении почвенной

ренты и при определении финансовой спелости имеет норма роста. Чем

больше норма роста, т. е. чем выше процент, начисляемый на все

представленные в лесном хозяйстве капиталы, тем больше будут издер-

жки производства и тем меньше останется на долю почвы; следова-

тельно тем ниже будет почвенная рента и тем раньше она будет куль-

минировать, а потому тем меньше будет возраст финансовой спелости.

В первом вышерассмотренном примере при 3% норме роста фи-

нансовая спелость для соснового насаждения III бонитета оказалась

70 лет, при чем почвенная рента в этом возрасте равнялась 2,05 р.,

если к этому же случаю применить 4°/

0

норму роста, то рента сведется

на нет, равняясь 0,33 р.: при 5% норме роста почвенная рента будет

отрицательной-—0,50 р.; очевидно, что как в первом, так и во втором

случае возраст финансовой спелости будет уже значительно ниже

70 лет.

Недавно вычисленная почвенная рента для сосновых насаждений

Бадена (

132

) при 4% норме роста оказалась отрицательной для низших

бонитетов и только для насаждений высших бонитетов, с производи-

— 210 —

тельностью более 700 куб. метр, в 100 летнем возрасте, она делается

пололгительной, изменяясь от 3,60 до 15 р.. при чем возраст финансо-

вой спелости при слабых проходных рубках колебался около 60 лет.

при сильных же проходных рубках около 80 лет.

Получение отрицательной почвенной ренты и соответствующей ей

отрицательной производственной ценности лесной почвы, повидимому,

приводит исчисление к абсурду, указывая па то, что при указанных

условиях, данная лесная почва не только ничего пс стоит, но и требует

ежегодных затрат, чтобы додержать насаждение до назначенного времени

его рубки. Эта кажущаяся бессмыслица вызывается тем, что при вычисле-

нии задаются несоответствующей высокой нормой роста; стоит только

понизить процент, как отрицательный знак уничтожается п рента полу-

чается быть может и малой, но положительной.

Получающийся от дерева или насаждения доход должен оплатить

почву, труд н капитал; еслп два последние фактора оплачиваются про-

центами на понесенные затраты, то понятно, что чем выше норма роста,

том значительнее затраты па покрытие процентных денег и тем мепыне

останется па долю почвенной ренты. Зная же, что при исчислениях по

сложным процентам время является могущественным фактором, обсу-

ловливающим собою рост процентных начислений, надо предвидеть, что

при отсутствии сильного поднятия ценности древесины с возрастом,

вести производство сколько-нибудь продоллштольное время невозможно,

т. о. финансовая спелость должна наступать тем раньше, чем больше

потребованная норма роста.

Указанием на эту сильную зависимость финансовой спелости от

нормы роста стремелпсь подорвать доверие к самому понятию и к ме-

тоду его определения, но это не может признаваться правильным, так

как, в применении к одному дереву или одному насаждению, т. е. в

приложении к периодическому хозяйству, метод исчисления финансовой

спелости единственно правилен, так как метод средней годовой доход-

ности, пли так называемой хозяйственной спелости, экономически фик-

тивен.

По методу хозяйственной спелости вычисляемый средний годичный

доход и не получается и экономически невозможен, по методу же его

финансовой спелости этот средний годичный доход в виде процентных

денег на затраты и па древесный капинал и виде ренты на ночву,

хотя и не получается, но экономически возможен к получению при

надлежащем учете капиталов.

Поэтому, для периодического лесного хозяйства спелость для дерева

и насаждения, обычно выбираемая исключительно как техническая,по эко-

номическим расчетам должна быть финансовой, которая в данном случае

является и настоящей хозяйственной спелостью. Однако, случаи при-

менения спелости в периодическом хозяйстве редки; для непрерывного

же хозяйства неизбежны значительные изменения, которые подлежат

рассмотрению в главе об обороте рубки.

— 217 —•

§ 18. Финансовая спелость по указательному проценту.

Вопрос о спелости дерева и насаждения вышеуказанными спосо-

бами разрешался по определению абсолютно наибольшей годичной доход-

ности, но он может быть рассматриваем и с другой точки зрения.

Выгодность того или иного

.

хозяйственного предприятия определяется не

только его абсолютным доходом, но и тем отношением, которое в нем

устанавливается между достигаемыми результатами и употребленными

для того средствами, иными словами, по его относительной доходности,

выражаемой процентом.

При выводе для дерева или насаждения так называемой хозяй-

ственной спелости обращалось внимание только на результат и игно-

рировалось все остальное. При установлении финансовой спелости

по почвенной ренте проводилось сопоставление доходов и расходов

и результат устанавливался по разности. Но он может быть уста-

новлен и по отношению, для чего необходимо воспользоваться методом

процентов, применив их к данному случаю.

Рост ценности в лесном хозяйстве прежде всего обусловливается

процентом количественного прироста, учитываемого таксацией у деревьев

п насаждений. Основной формулой для определения процента коли-

чественного прироста за н лет, если древесная масса ш за этот период

обратилась, в М и искомый процент количественного прироста обозна-

чается р

1П

, является

М =

п1.

l.op" откуда р

1Т1

= (V

М

— 1 ) 1й0

in

" \} т

ЭТОТ

вопрос разрешается но методу Пресслера вычислением простых

процентов к моменту средины данного периода следующей формулой

2оо_

м

—

I

и

и, наконец, по простым процентам

CM—m) .

г s

Рт -

т

ЮО

'Гак например, если сосновое насаждение в 70 лет имело запас

224 к. м. на гектаре, а в 80 лет этот запас обратился в 257 куб. метр.,

то процент количественного прироста за десять лет по формуле сложных

процентов, определится в

1,39°

0

,

по формуле средних процентов, он бу-

дет равен 1,37% и по формуле простых процентов

1,47°/

0

;

для прак-

тических целей формула средних процентов вполне удовлетворительна.

Кроме количественного прироста деревьев и насаждений в них

может наблюдаться еще и качественный прирост, выражающийся увели-

чением с возрастом качественной цифры дерева и насал;дения. Отсюда

вытекает качественный прирост p

f[

; если качественная цифра q за период

и обратилась в Q, то процент качественного прироста определится но

формулам вполне аналогичным вышеуказанным для количественного

прироста, а именно:

u

1 ) 100; а также

T

1.1 ,op

u

откуда

p

200_

T—jj

Pq " ~ u ' T-f m

(T

- qi

4

100

Если в вышеуказанном сосновом насаждении за 10 лет качествен-

ная цифра, или ценность 1 куб. метр, главного пользования с 2,8 руб.

поднялась до 3 р., то качественный прирост за это время определится

по формуле сложных процентов в 0,70°/

0

, по формуле средних про-

центов 0,69% и по формуле простых процентов 0,71°/,,.

Так как в лесном хозяйстве приходится расчитывать на очень

продолжительные периоды времени, нередко переходящие за столетие,

то нельзя не обратить внимания на происходящее с течением времени

возрастание ценности древесины одних и тех же размеров и одного

и того же качества. Здесь получается так называемый процент вздоро-

лгания древесины, вычисляемый обыкновенно за один год по формулам,

аналогичным с вышеуказанными, а именно:

'Г = t. 1,ор

(

откуда р

(

= ( | - — 1 ) 100, а также

Формула простых процентов здесь не приложена, так как периоды

времени, за которые вычитываются проценты, очень велики.

Так/ например, если на Ленинградском рынке в 1870 году средняя

цена за куб. фут. соснового бревна 9 арш. 6 вер. была 10,4 коп.,

а в 1913 г. за куб. фут. того же сортимента платили 26 коп., то

процент вздорожания за 43 года для данного сортимента определится

в 2,2°/

и

; цена погонной сажени швырковых березовых дров в 1870 г.

была 4 р. 60 к., а в 1913 г. 8 р , отсюда процент вздорожания для

березовых дров =

1,3°/

0

.

За пятьдесят последних лет для Ленинграда

можно принять в среднем около 2о/о вздорожания древесины.

Процент вздорожания, исчисляемый за большие промежутки времени,

должен считаться с изменяющейся ценой золота и тогда получится

абсолютное вздорожание, в противном же случае мы будем иметь только

относительное вздорожание (

133

). Вздорожание, определенное по средним

пенам, собранным с большой территории, или исчисленное по мировому

рынку, будет выраясать общую тенденцию возрастания цен на древесину;

если же это исчисление проводится только для одного какого-либо отдель-

ного лесного хозяйства, то получается частный процент вздорожания для

района, лесничества или даже отдельной лесной дачи.

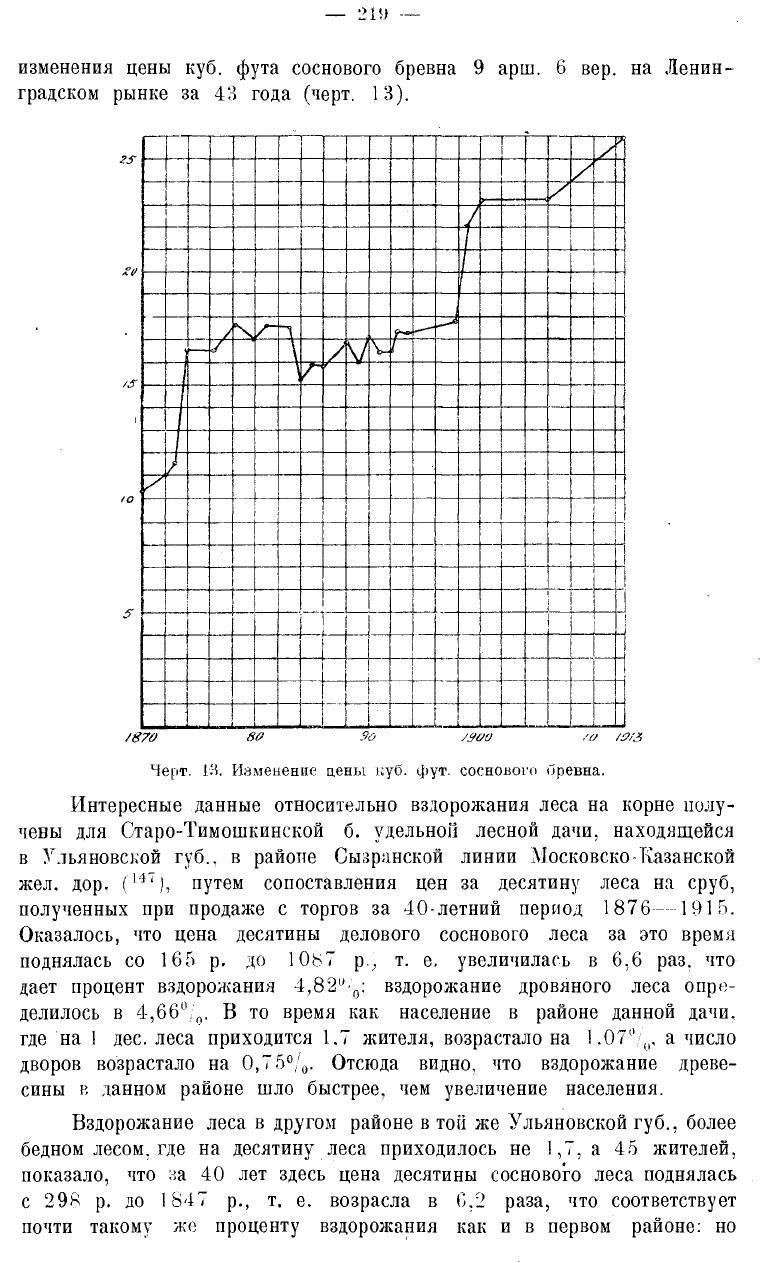

Цены на древесину так же как и на все другие товары постоянно

изменяются, следуя закону спроса и предложения, поэтому, когда выше

говорилось о последовательном поднятии этих цен, то это не значило,

что здесь никогда не было падения цен; таковое нередко наблюдается

для разных сортиментов, в разное время. Но в общем, рассматривая

изменение цен за несколько десятилетий, в них неуклонно наблюдается

тенденция к повышению, как это, например, молшо видеть из графика

г — I

изменения цены

куб.

фута соснового бревна

9 арш. 6 вер. на

Ленин-

градском рынке

за 43

года (черт.

13).

/870 80 So /St/o ,'(/ /а/3

Черт.

ГЯ.

Изменение цены

куб. фут.

соснового бревна.

Интересные данные относительно вздорожания леса

на

корне иолу-

чевы

для

Старо-Тимошкинской

б.

удельной лесной дачи, находящейся

в Ульяновской

губ., в

районе Сызранской линии Московско-Казанской

жел.

дор.

(

14Т

), путем сопоставления

цен за

десятину леса

на

сруб,

полученных

при

продаже

с

торгов

за

40-летний период

1876-1915.

Оказалось,

что

цена десятины делового соснового леса

за это

время

поднялась

со 165 р. до 1087 р., т. е.

увеличилась

в 6,6 раз. что

дает процент вздорожания

4,82%:

вздорожание дровяного леса опре-

делилось

в 1.66' „. В то

время

как

население

в

районе данной дачи,

где

на 1 дес.

леса приходится

1.7

жителя, возрастало

на 1.07°

0

, а

число

дворов возрастало

на

0,75°/

0

. Отсюда видно,

что

вздорожание древе-

сины

в

данном районе

шло

быстрее,

чем

увеличение населения.

Вздорожание леса

в

другом районе

в той же

Ульяновской

губ.,

более

бедном лесом,

где на

десятину леса приходилось

не 1,7, а 45

жителей,

показало,

что за 40 лет

здесь цена десятины соснового леса поднялась

с

298 р. до 1847 р., т. е.

возрасла

в 6,2

раза,

что

соответствует

почти такому

же

проценту вздорожания

как и в

первом районе:

но