Орлов М.М. Лесоустройство. Том I, II, III

Подождите немного. Документ загружается.

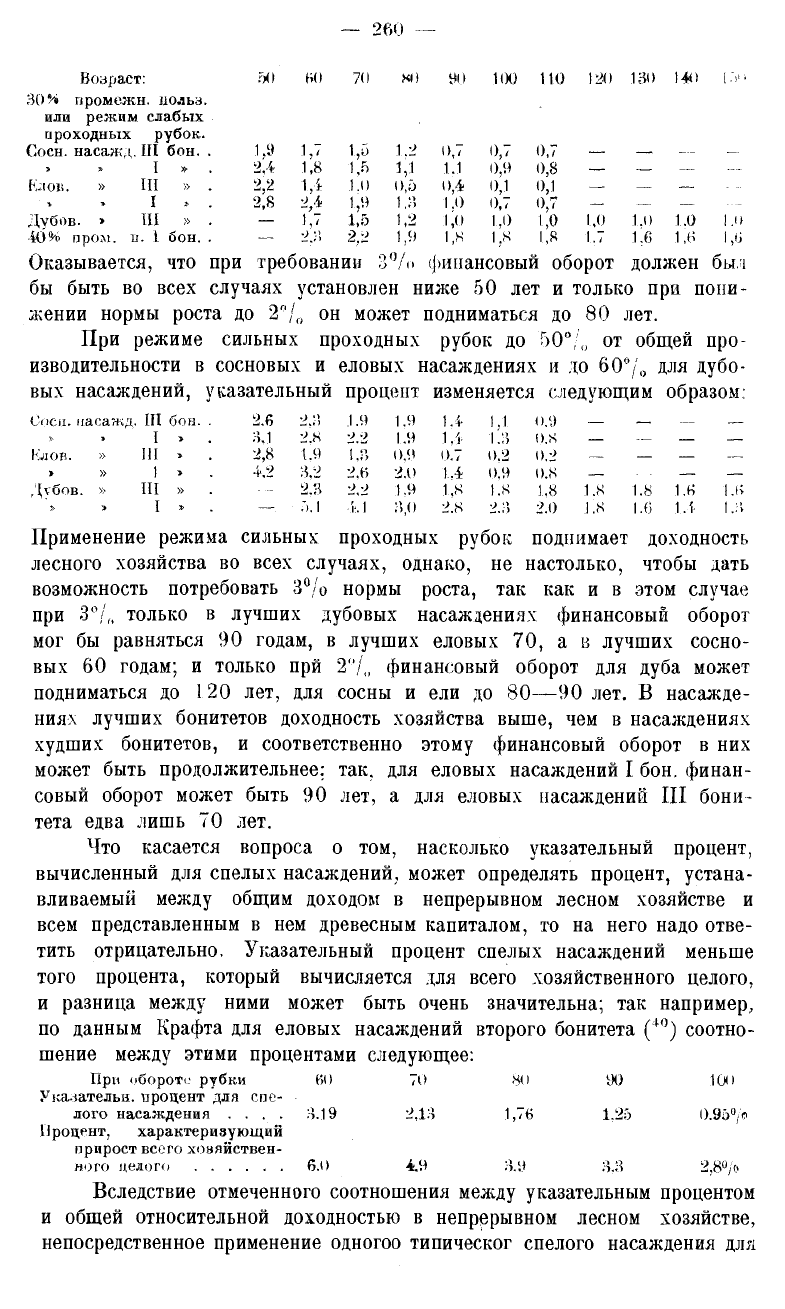

Вовраст:

50 60 70 НО 90 100 110 120 130 140

ЗОИ

промежн.

польз,

или

режим слабых

ыроходных

рубок.

Сосн.

насажд.

Ш бон. . 1,9 1,7 1,5

I

» . 2Л 1^8 1.5

Клок.

» III » . 2,2 1,4 .1.0

I

» . 2,8 2,4 1,9

Дубов.

> Ш » . — 1,7 1,5

40%

пром.

и. 1 бон. . — 2.3) 2,2

Оказывается, что при требовании 3%> финансовый оборот должен был

бы быть во всех случаях установлен ниже 50 лет и только при пони-

жении нормы роста до 2°/

0

он может подниматься до 80 лет.

При режиме сильных проходных рубок до 50°, „ от общей про-

изводительности в сосновых и еловых насаждениях и до

60°/

о

для дубо-

вых насаждений, указательный процент изменяется следующим образом:

1.2

0,5

1.3

1,2

1,9

о

0

/

0,7

1.1

0,4

1.0

1,0

1,8

0,7

0,9

0,1

0,7

1.0

1.8

0,7

0,8

0,1

0,7

1,0

1,8

1,0

1.7

1.0

1.6

1.0

1,6

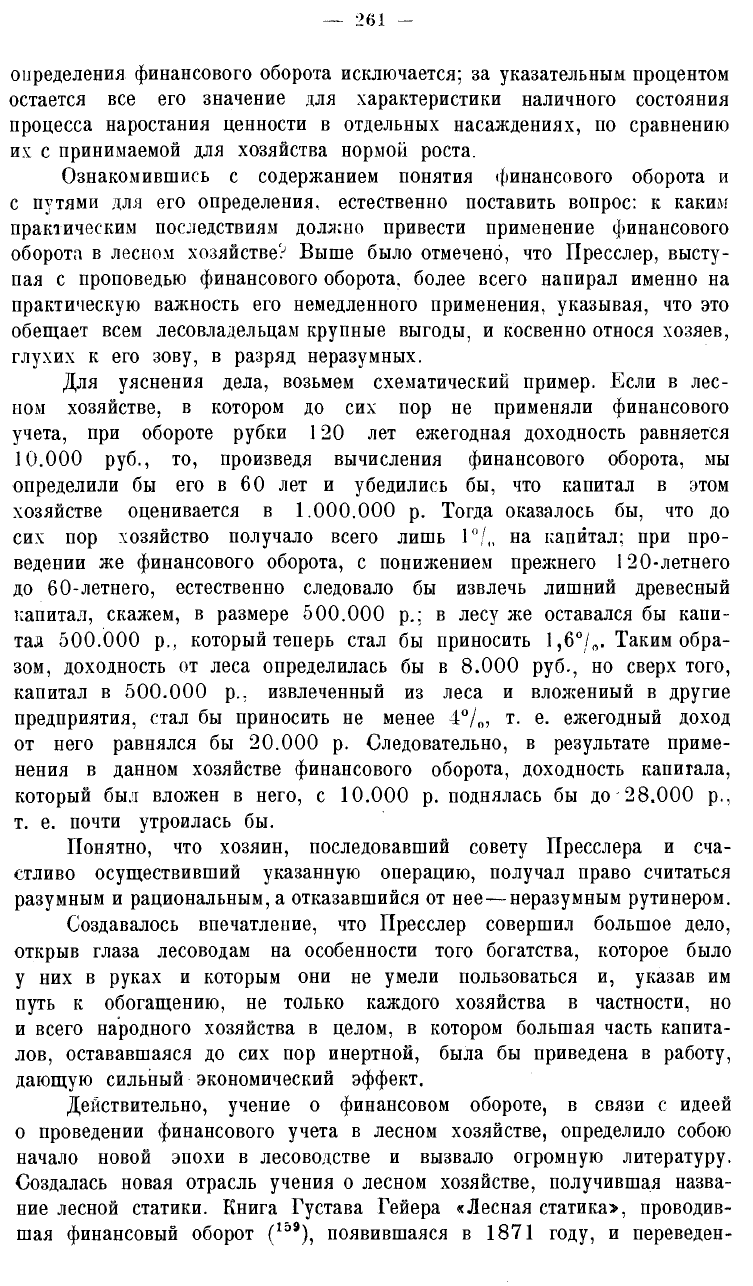

Соси,

насажд.

Ш бон. . 2.6

2.3

.1.9 1.9

1.4

1.1

0.9

.

»

I

» .

3,1

2.К

2.2

1.9 1.4

1.3

O.S

—

—

—

Клов.

»

Ш » . 2,8 1.9

КЗ

0,9

0.7

0.2 0.2

—

— — —

>

»

1 » . 4.2

3.2 2.6

2.0 1.4

0.9 0.8

— . . — —

Дубов.

»

III

» .

2.3

2.2 1.9 1.8

1.8

1,8

1.8 1.8 1.6

i.o

'»

I

» .

—

5.1 4.1

3,0

2.8

2.3

2.0 1.8 1.6 1.4

Применение режима сильных проходных рубок поднимает доходность

лесного хозяйства во всех случаях, однако, не настолько, чтобы дать

возможность потребовать 3°/о нормы роста, так как и в этом случае

при 3°/„ только в лучших дубовых насаждениях финансовый оборот

мог бы равняться 90 годам, в лучших еловых 70, а в лучших сосно-

вых 60 годам; и только прй 2"/„ финансовый оборот для дуба может

подниматься до 120 лет, для сосны и ели до

80—90

лет. В насажде-

ниях лучших бонитетов доходность хозяйства выше, чем в насаждениях

худших бонитетов, и соответственно этому финансовый оборот в них

может быть продолжительнее; так, для еловых насаждений I бон. финан-

совый оборот может быть 90 лет, а для еловых насаждений III бони-

тета едва лишь 70 лет.

Что касается вопроса о том, насколько указательный процент,

вычисленный для спелых насаждений, может определять процент, устана-

вливаемый между общим доходом в непрерывном лесном хозяйстве и

всем представленным в нем древесным капиталом, го на него надо отве-

тить отрицательно. Указательный процент спелых насаждений меньше

того процента, который вычисляется для всего хозяйственного целого,

и разница между ними может быть очень значительна; так например,

по данным Крафта для еловых насаждений второго бонитета (

40

) соотно-

шение между этими процентами следующее:

При

обороте рубки

60 70

Ука.ттельн.

процент

для

спе-

лого насаждения

.... 3.19 2,13

Процент,

характеризующий

прирост всего

хоаяйствен-

ного целого

6.0 -4.9

Вследствие отмеченного соотношения мелзду указательным процентом

и общей относительной доходностью в непрерывном лесном хозяйстве,

непосредственное применение одногоо типическог спелого насаждения для

80

1,76

3.9

90

1.25

3.3

100

0.9о>

2,80/0

—

261 -

определения финансового оборота исключается;

за

указательным процентом

остается

все его

значение

для

характеристики наличного состояния

процесса наростания ценности

в

отдельных насаждениях,

по

сравнению

их

с

принимаемой

для

хозяйства нормой роста.

Ознакомившись

с

содержанием понятия финансового оборота

и

с путями

для его

определения, естественно поставить вопрос:

к

каким

практическим последствиям должно привести применение финансового

оборота

в

лесном хозяйстве? Выше было отмечено,

что

Пресслер, высту-

пая

с

проповедью финансового оборота, более всего напирал именно

на

практическую важность

его

немедленного применения, указывая,

что это

обещает всем лесовладельцам крупные выгоды,

и

косвенно относя хозяев,

глухих

к его

зову,

в

разряд неразумных.

Для уяснения дела, возьмем схематический пример. Если

в

лес-

ном хозяйстве,

в

котором

до сих пор не

применяли финансового

учета,

при

обороте рубки

120 лет

ежегодная доходность равняется

10.000 руб., то,

произведя вычисления финансового оборота,

мы

определили

бы его в 60 лет и

убедились

бы, что

капитал

в

этом

хозяйстве оценивается

в 1.000.000 р.

Тогда оказалось

бы, что до

сих

пор

хозяйство получало всего лишь

1°/„ на

капитал;

при

про-

ведении

же

финансового оборота,

с

понижением прежнего 120-летнего

до 6 0-летнего, естественно следовало

бы

извлечь лишний древесный

капитал, скажем,

в

размере

500.000 р.: в

лесу

же

оставался

бы

капи-

тал

500.000 р.,

который теперь стал

бы

приносить

1,6°/„.

Таким обра-

зом, доходность

от

леса определилась

бы в 8.000 руб., но

сверх того,

капитал

в 500.000 р.,

извлеченный

из

леса

и

влолсениый

в

другие

предприятия, стал

бы

приносить

не

менее

4°/

0

, т. е.

ежегодный доход

от него равнялся

бы 20.000 р.

Следовательно,

в

результате приме-

нения

в

данном хозяйстве финансового оборота, доходность капитала,

который

был

вложен

в

него,

с 10.000 р.

поднялась

бы до 28.000 р.,

т.

е.

почти утроилась

бы.

Понятно,

что

хозяин, последовавший совету Пресслера

и

сча-

стливо осуществивший указанную операцию, получал право считаться

разумным

и

рациональным,

а

отказавшийся

от

нее—неразумным рутинером.

Создавалось впечатление,

что

Пресслер совершил большое дело,

открыв глаза лесоводам

на

особенности того богатства, которое было

у

них в

руках

и

которым

они не

умели пользоваться

и,

указав

им

путь

к

обогащению,

не

только каждого хозяйства

в

частности,

но

и всего народного хозяйства

в

целом,

в

котором большая часть капита-

лов,

остававшаяся

до сих пор

инертной, была

бы

приведена

в

работу,

дающую сильный экономический эффект.

Действительно, учение

о

финансовом обороте,

в

связи

с

идеей

о проведении финансового учета

в

лесном хозяйстве, определило собою

начало новой эпохи

в

лесоводстве

и

вызвало огромную литературу.

Создалась новая отрасль учения

о

лесном хозяйстве, получившая назва-

ние лесной статики. Книга Густава Гейера «Лесная статика>, проводив-

шая финансовый оборот (

1о9

), появившаяся

в 1871

году,

и

переведен-

—

262 —

ная

на

русский язык

%")

приветствовалась,

как

цветок

на

стволе лесной,

науки.

В

лесоустройство финансовый оборот

и

учет

был

введен Юдейхо.ч.

книга которого

(

161

)

«Лесоустройство» также появилась

в 1S71

году

и также была переведена

па

русский язык

(

1(

%.

Создавшееся

в

лесоводстве движение было, однако, чисто теорети-

ческим,

так как

попытка применить финансовый оборот

к

крупном\

хозяйству

в

государственных лесах Саксонии

не

увенчалась успехом.

В

1870

году

для

него

был

вычислен финансовый оборот, оказавшийся

в пределах

от 55 до 75 лет (в

среднем равный

65

годам)

и

только

для насаждений худших бонитетов поднимавшийся

до 85 лет (

iG

%

Этот вычисленный

по

новой финансовой теории финансовый

ooopoi

остался

без

применения,

и

хозяйство нормировалось

по

85-летнему

обороту

на 3 J

0

0

выше финансового; судя

же по

вырубленным пло-

щадям

за

период

lb74—1919

года,

в

саксонском государственном

лесном хозяйстве

за

этот период применялся 96-летний оборот рубки.

Полагающееся

по

финансовой теории из'ятие древесного капитала

при введении финансового оборота, осуществляемое рубкой старых

на-

саждений, признаваемых «ленивыми товарищами» («faulen

Geselleu> )

и подлежащих удалению, также

не

имело места

в

саксонском госу-

дарственном хозяйстве. Оказывается,

что за

весь 45-летний период

с

1873 по 1918 год

площадь насаждений старше

80 лет в

сак-

сонском государственном хозяйстве уменьшилась

на 1.000

гект.

(с 20

до

19

тысяч

гею%

тогда

как

площадь насаждений

в

возрасте

60—

80 лет

увеличилась

на 13.000

гект., хотя средний запас

на

гектаре

всей лесной площади несколько уменьшился,

а

именно

в 1843

году

он

равнялся

176 куб. м.. в 1870 г. 20<> куб.

метр.,

а в 1918 г.

опять

177 к. м.;

такое уменьшение около

10% не

может быть поставлено

в связь

с

финансовым оборотом, который

и в

этом отношении, оказы-

вается,

не

оказал влияния

па

саксонское государственное лесное

хо-

зяйство.

Нечего

и

говорить

о том, что вне

Саксонии

ни в

одном государ-

ственном лесном хозяйстве финансовый оборот

не был

даже

и

исчис-

ляем,

а не

только

что

применяем.

Что

касается мелких лесных

хо-

зяйств, особенно

же с

периодическим пользованием, принадлелсавших

частным владельцам

то в них

финансовый оборот,

по

большей части

бессознательно, применялся раньше проповеди Пресслера;

для них он

не

был

новостью

и

последствия

его

нередко регистрировались

под на-

званием лесоистребления

пли

лесоразорения.

Наиболее полная, обстоятельная, хотя

и

весьма резкая, критика

учения

о

финансовом обороте

и

финансовом учете лесного хозяйства

в

его

первом периоде появилась

в 1878

году

в

виде книги проф.

Б.

Борггреве

под

заглавием «Учение

о

чистом доходе лесного хозяй-

ства, особенно

л;е так.

называемая лесная статика проф. Густава

Гайера

l

1

"

4

) в

отношении

ее

научной ничтожности

и

хозяйственной

шасности

>.

Критик различает в рассматриваемой теории две стороны—

математическую и экономическую: первая является только формой,

вторая лее существом дела; у финансистов же получалось наоборот,

что пе может быть допустимо в хозяйственной практике. Математиче-

ские формулы, применяемые в финансовом учете, являясь следствием

принципа учета по сложным процентам, правильны и были почти все

известны до Пресслера и его последователей: последним же надлежало

доказать их осуществимость в хозяйстве, а это-то ими и не сделано.

Требуемые формулами данные, стремящиеся учесть хозяйство вперед,

едва ли не на столетия, никоим образом не могут быть признаны

в такой степени надежными, чтобы полученным на основании их вы-

водам можно было бы придавать решающее значение в хозяйстве.

Приравнение лесных запасов к денежным капиталам основывается

на аналогии между лесным хозяйством и другими предприятиями и ли-

шено основательности, дающей право на решительные выводы.

Подчинение получающегося результата относительно почвенной

ренты и финансового оборота норме роста, которая неопределенна и

неустойчива, сводит эту теорию к проблематическим расчетам, лишенным

хозяйственного значения.

Мало того, рекомендуя из'ятис древесных запасов, вяло работа-

ющих, финансовый оборот толкает па истощение лесов, что молсет быть

вредно и опасно.

Отрицательное отношение к финансовому обороту и к финансо-

вому учету было высказано и в русской лесной литературе. Так,

Ф. К. Арнольд, в своей книге «Оценка действующих в лесах капиталов

и достигаемых ими результатов», вышедшей в 1884 году (

т

), после

подробного изложения теории финансового оборота, останавливаясь па

необходимости из'ятия из леса запасов и констатируя нередко невоз-

можность этого, говорит: «уже одно это обстоятельство, невозможность

сбыта всех тех излишков древесины, которые заключаются ныне в дре-

весном капитале наших лесов и которые не нужны для того, чтобы

земля доставляла наивысшую ренту,—это-то обстоятельство, помимо

нашей воли, делает принцип финансового оборота рубки неприменимым

к русским лесам, по крайней мере, в настоящее время. Следовательно,

при существующих в России экономических условиях, наши расчеты

о выгоднейшем финансовом обороте рубки будут лишь цифирной игрой

весьма остроумной и красивой на бумаге, но без всякого практического

значения (стр. 181). «Отсюда следует тезпе 2»—финансовый оборот

рубки, при настоящем поло;кенин русского лесного хозяйства, к нам пока

неприменим (стр. 111).

Отношение Ф. К. Арнольда к финансовому-обороту принципиально

другое, чем отношение Борггреве: последний отрицает правильность эко-

номических расчетов по финансовому обороту, первый же, признавая

принцип, считает, что русское лесное хозяйство как бы еще пе доро-

сло до его применения.

— 264 —-

Точка зрения нроф. А. Ф. Рудзского на финансовый оборот совпадает

с указанным приговором Борггреве, если не еще более отрицательная.

Указывая на высокую норму роста, отвечающую нашим условиям,

проф.

Рудзский говорит, что применение финансового оборота потре-

бовало бы от нас «свести как можно скорее все леса, старее 30,

а много-много 50 лет, т. е. выращивать только дрова да жерди, бревна

же

и доски получать из Америки» (стр. 225).

Рилсский форстмейстер, проф. Оствальд много лет выступал в ли-

тературе с критикой теории финансового оборота и почвенной ренты,

противопоставляя ей свою теорию лесной ренты (§ 20). Как работы

недавнего времени надлежит отметить, кроме вышеназванной его книги,

(

129

) две статьи, в которых он излагает критику формулы Фаустмана

(

16

') и соображения о применении своей теории лесной ренты

в Саксонии С"

9

).

Основным положением Оствальда является признание качествен-

ного различия между непрерывным и периодическим хозяйством.

Непрерывное хозяйство не есть только математическая сумма наса-

ждений, как то должно быть по теории финансового оборота, а не-

которое новое своеобразное хозяйственное целое, особенности которого

об'ясняются связью между насаждениями и зависимостью целого от

характера этой связи. Поэтому, нельзя переносить без изменения все

то,

что применимо к периодическому хозяйству, также и на хозяйство

непрерывное.

Исходя из формулы Фаустмана, в наиболее кратком ее выражении

без проходных рубок и административно-хозяйственного расхода

А

и

— С в непрерывном хозяйстве есть доход от леса в це-

лом или лесная рента; B

u

-f- С есть ценность облесенной лесной

почвы, a (B

u

-f-С) (1

0

р1 1) есть проценты на хозяйственную ценность

облесенной почвы за период о лет.

Далее, Оствальд различает расход па лесовозобновление С

и;

кото-

рый в непрерывном хозяйстве должен сопутствовать рубке леса и покры-

ваться из дохода от эксплоатации, точно так же, как и расходы по

рубке, а потому и не подлежит пролонгированию. Этот расход, по тер-

минологии Оствальда, относится к категории связанных расходов. Расход

же

по первому залолсению насаждения С,„ который прибавляется к В

и

в

самом начале производства, и должен быть покрыт из наличных средств

владельца, Оствальд относит к категории свободных расходов. Таким

образом, вышеуказанное уравнение должно быть написано следующим

образом:

А

н

—С.

— С

в„ -к с,

Аи — Си

ИЛИ

(В

и

+ С.) (].

ор

М) = А

с

'о

и

265 —

Основным капиталом Оствальд считает не только одну голую

почву В

и

, как это принято теорией финансового оборота, а облесенную

почву, т. е. В

и

-4- С

0

в периодическом хозяйстве, и почву плюс дре-

весный запас в непрерывном хозяйстве.

Слабым местом теории финансового оборота Оствальд признает то,

что почвенная рента, по которой предполагают нормировать хозяйство,

не есть величина непосредственно вытекающая из хозяйства, но при

всяких обстоятельствах она является лишь выводным доходом, полу-

чаемым путем вычислений, в которых решающая роль принадлежит

норме роста, принимаемой в значительной степени условно и произ-

вольно.

Поэтому, Оствальд отказывается от вычисления почвенной ренты

и нормирует хозяйство лесной рентой, которую он получает по уста-

навливаемой наибольшей ожидаемой ценности леса, согласно плана

пользования им (§ 20). Определив же нормальную лесную ренту, он на-

ходит средство получаемый в хозяйстве ежегодный доход разделять на

ренту и используемую часть основного капитала, которая должна по-

ступать в запасный капитал.

Оствальд признает теорию финансового оборота не только непра-

вильной, но и опасной для леса. «Не только потому, что этот догмат

веры высоко поднял бесплодный дух ученого высокомерия, последствием

чего является неизбежная остановка развития научного знания, но

и потому, что гораздо важнее, что он притупил хозяйственную совесть части

представителей практики в столь высокой степени, что они не только

не были в состоянии различать пользования от рентьг, но стали даже

отрицать необходимость этого различия, п тем самым и в науке

и в практике открылся широкий произвол».

(27—28)

(

127

).

В 1908 году австрийский лесовод Хбнлингер напечатал брошюру

под заглавием «Доказательство неправильности теории чистого дохода

в лесном хозяйстве или теории финансового оборота» (

16S

). Изложенные

в ней взгляды нашли себе отражение и в русской литературе, в до-

кладе проф. Н. С. Нестерова Московскому Лесному Обществу (

16Э

).

В основу своих расчетов Хбнлингер полагал лесную ренту хозяйствен-

ного целого R

w

= А

Х1

—nv—

С; капитализируя ее, он определял ценность

леса \\ = ^~-

р

-; ценность лесной почвы он находил по формуле

An - uv — с

В =

ц

, а ценность нормального запаса дачи получалась по

1

ор .-. I

разности W — В = N.

Шиффель (

17

°) показал, что формула Хбнлингера для ценности

почвы неправильна, так как соответствующие расходы тис введены как

беспроцентные; следствием же этого получается неправильность формулы

для нормального запаса; в результате всего новая теория Хбнлингера

оказывается ошибочной. По сравнению с формулами финансовой теории,

Хбнлингер для ценности почвы должен получать преувеличенные ре-

зультаты, а для нормального запаса—преуменьшенные.

2<i6

—

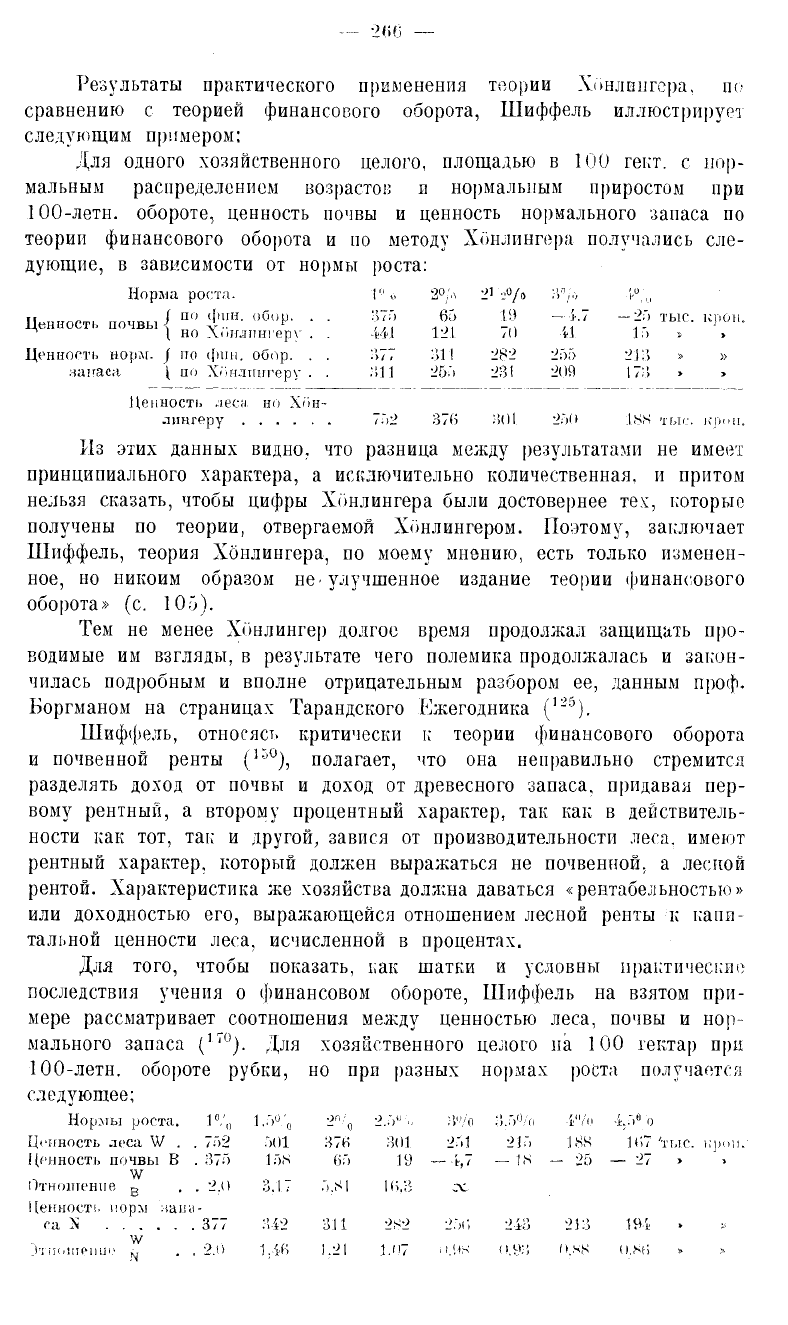

Результаты практического применения теории Хбнлингера, по

сравнению с теорией финансового оборота, Шиффель иллюстрирует

следующим примером:

Для одного хозяйственного целого, площадью в 100 гект. с нор-

мальным распределением возрастов и нормальным приростом при

100-летн. обороте, ценность почвы и ценность нормального запаса по

теории финансового оборота и по методу Хбнлингера получались сле-

дующие, в зависимости от нормы роста:

Норма роста.

,, f по фин. обор. . .

Ценность почвы

<

4..

f

I

но _\<далпнгер\~ . .

Ценность норм. / по фин. обор. . .

запаса (. по Хбндашгеру . .

Ценность леса но Хбн-

лингеру

I

'•'„

2°,

'л

2

1

-'О/в З'У,

375 65 10 —1.7

-25

тыс. крон.

-Ш

121 70 Я

.15

377

311 282 255

213

311

255

23?

209

173.

>

>

752 376 301

250

.1

88

ТЫС.

К

III

HI.

Из этих данных видно, что разница между результатами не имеет

принципиального характера, а исключительно количественная, и притом

нельзя сказать, чтобы цифры Хбнлингера были достовернее тех, которые

получены по теории, отвергаемой Хбнлингером. Поэтому, заключает

Шиффель, теория Хбнлингера, по моему мнению, есть только изменен-

ное,

но никоим образом не

•

улучшенное издание теории финансового

оборота» (с. 105).

Тем не менее Хбнлингер долгое время продолжал защищать про-

водимые им взгляды, в результате чего полемика продолжалась и закон-

чилась подробным и вполне отрицательным разбором ее, данным проф.

Боргманом на страницах Тарандского Ежегодника (

12

°).

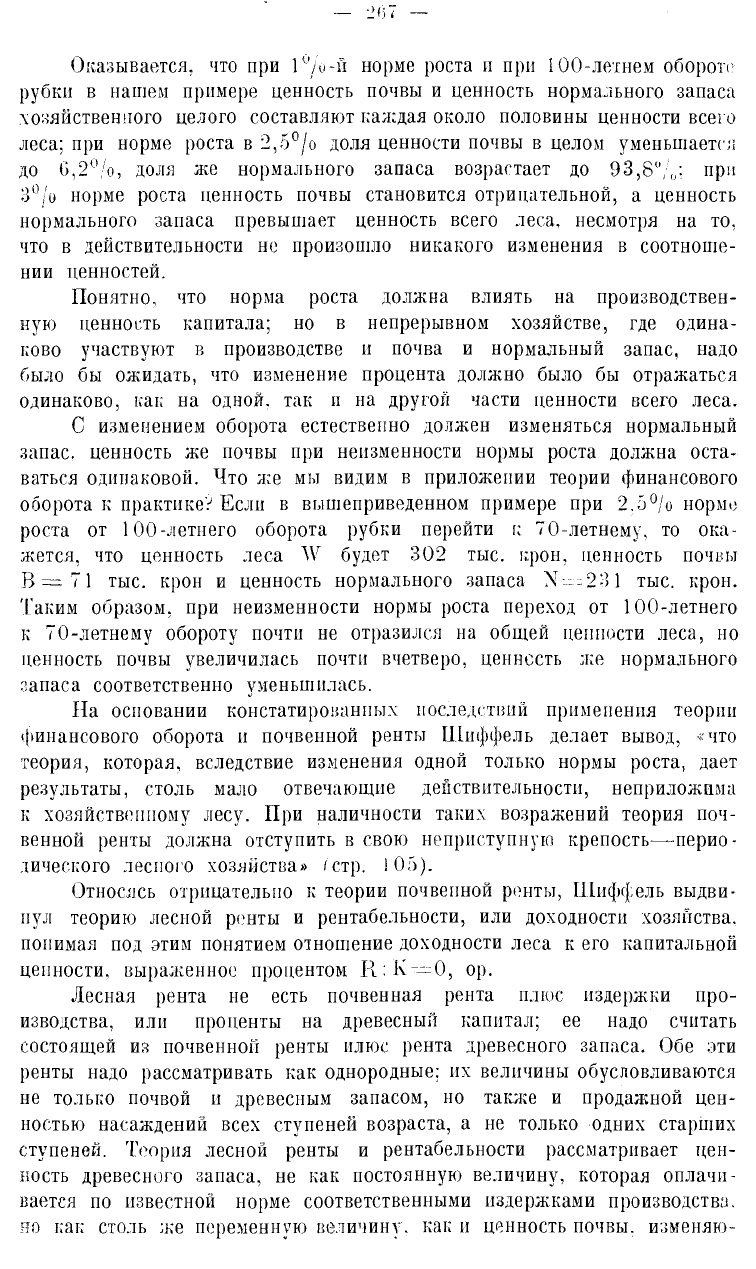

Шиффель, относясь критически к теории финансового оборота

и почвенной ренты (

15

°), полагает, что она неправильно стремится

разделять доход от почвы и доход от древесного запаса, придавая пер-

вому рентный, а второму процентный характер, так как в действитель-

ности как тот, так и другой, завися от производительности леса, имеют

рентный характер, который должен выражаться не почвенной, а лесной

рентой. Характеристика же хозяйства доллша даваться «рентабельностью»

или доходностью его, выражающейся отношением лесной ренты к капи-

тальной ценности леса, исчисленной в процентах.

Для того, чтобы показать, как шатки и условны практические

последствия учения о финансовом обороте, Шиффель на взятом при-

мере рассматривает соотношения между ценностью леса, почвы и нор-

мального запаса (

17

°). Для хозяйственного целого на 100 гектар при

100-летн. обороте рубки, но при разных нормах роста получается

следующее;

Нормы роста.

1°,',,

1.5% 2% 2..У .. .ЧЧ'о 3.5° п .4"/'п 45

е

о

Ценность леса W . . 752 501 376 301 251 2)5 .188 167 'тыс. крип.

Ценность почвы В . 375 158 65 19 — 1,7 — 18 — 25 — 27 > >

W

Отношение

в

. . 2.0 3.1

<

о.81 10,Й ос

Ценность норм запа-

са X 377 312 311 2S2 256 213 253 191

w

>1ш.ш<чш<.>

N

. . 2.0 1Д6 I.21 1.117 .Млн о.т о.Mi »

— 207 —

Оказывается, что при 1%-й норме роста и при 100-летнем обороте

рубки в нашем примере ценность почвы и ценность нормального запаса

хозяйственного целого составляют калсдая около половины ценности всего

леса; при норме роста в 2,5°/о доля ценности почвы в целом уменьшается

до 6,2%, доля же нормального запаса возрастает до

93,8%;

при

3°/о норме роста ценность почвы становится отрицательной, а ценность

нормального запаса превышает ценность всего леса, несмотря на то,

что в действительности не произошло никакого изменения в соотноше-

нии ценностей.

Понятно, что норма роста должна влиять на производствен-

ную ценность капитала; но в непрерывном хозяйстве, где одина-

ково участвуют в производстве и почва и нормальный запас, надо

было бы ожидать, что изменение процента должно было бы отражаться

одинаково, как на одной, так и на другой части ценности всего леса.

С изменением оборота естественно должен изменяться нормальный

запас, ценность же почвы при неизменности нормы роста должна оста-

ваться одинаковой. Что л;е мы видим в приложении теории финансового

оборота к практике? Если в вышеприведенном примере при 2.5% норме

роста от 100-летнего оборота рубки перейти к 70-летнему, то ока-

жется, что ценность леса W будет 302 тыс. крон, ценность почвы

В —71 тыс. крон и ценность нормального запаса

N~;231

тыс. крон.

Таким образом, при неизменности нормы роста переход от 100-летнего

к 70-летнему обороту почти не отразился на общей ценности леса, но

ценность почвы увеличилась почти вчетверо, ценность ;ке нормального

запаса соответственно уменьшилась.

На основании констатированных последствий применения теории

финансового оборота и почвенной ренты Шиффель делает вывод, «что

теория, которая, вследствие изменения одной только нормы роста, дает

результаты, столь мало отвечающие действительности, неприложама

к хозяйственному лесу. При наличности таких возражений теория поч-

венной ренты должна отступить в свою неприступную крепость—перио-

дического лесного хозяйства» /'стр. 105).

Относясь отрицательно к теории почвенной ренты, Шиффель выдви-

нул теорию лесной ренты и рентабельности, или доходности хозяйства,

понимая под этим понятием отношение доходности леса к его капитальной

ценности, выраженное процентом R:K-— 0, ор.

Лесная рента не есть почвенная рента плюс издержки про-

изводства, или проценты на древесный капитал; ее надо считать

состоящей из почвенной ренты илюс рента древесного запаса. Обе эти

ренты надо рассматривать как однородные; их величины обусловливаются

не только почвой и древесным запасом, но таклее и продажной цен-

ностью насаждений всех ступеней возраста, а не только одних старших

ступеней. Теория лесной ренты и рентабельности рассматривает цен-

ность древесного запаса, не как постоянную величину, которая оплачи-

вается по известной норме соответственными издержками производства,

но как столь же переменную величину, как и ценность почвы, изменяю-

—

268 —

щуюся

от

доходов,

а

следовательно,

от цен на

древесину. Такое пред-

ставление

о

капитале лесного хозяйства приводит

к

лесной,

а не

к почвенной ренте.

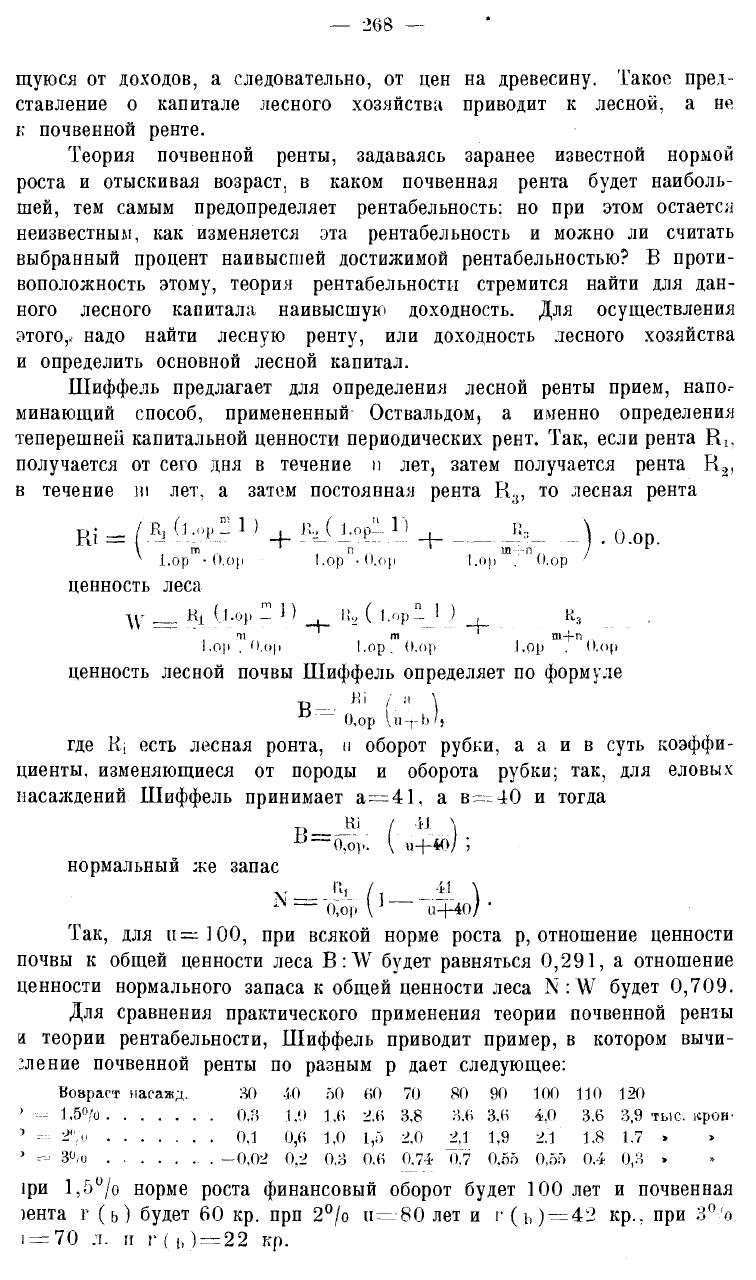

Теория почвенной ренты, задаваясь заранее известной нормой

роста

и

отыскивая возраст,

в

каком почвенная рента будет наиболь-

шей,

тем

самым предопределяет рентабельность:

но при

этом остается

неизвестным,

как

изменяется

эта

рентабельность

и

можно

ли

считать

выбранный процент наивысшей достижимой рентабельностью?

В

проти-

воположность этому, теория рентабельности стремится найти

для

дан-

ного лесного капитала наивысшую доходность.

Для

осуществления

этого,.: надо найти лесную ренту,

или

доходность лесного хозяйства

и определить основной лесной капитал.

Шиффель предлагает

для

определения лесной ренты прием, напо-

минающий способ, примененный Оствальдом,

а

именно определения

теперешней капитальной ценности периодических рент.

Так,

если рента РЦ,

получается

от

сего

дня в

течение

и лет,

затем получается рента

R

2

,

в течение

т лет, а

затем постоянная рента

R

3

, то

лесная рента

Ri

= /

R

J (b'P "

1

» +

«Л±-£

1

» +

i:

_) . О.ор.

\

m n

m -п /

4

l.op -О.ор l.op

- О.ор

l.op . (l.op

ценность леса

W

=

Kl

^

'•

0fl

~ ^ -+-

|!

'-' ^ '-"P-J

1

_+.

К

з

m

m m-fn .

l.op . Oop l.op. О.ор l.op . О.ор

ценность лесной почвы Шиффель определяет

по

формуле

и,

/ .-,

'

—

0,ор \u-f-b ')

где

К;

есть лесная ронта,

и

оборот рубки,

а а и в

суть коэффи-

циенты, изменяющиеся

от

породы

и

оборота рубки;

так, для

еловых

насаждений Шиффель принимает

а—41, а

в

= 40 и

тогда

1>—

п

' ( " j.

Х)

—о,ор.

[ п+т) ,

нормальный

же

запас

л

— 0,ор \

1

и+40/

Так,

для

и=Ю0,

при

всякой норме роста

р,

отношение ценности

почвы

к

общей ценности леса

B:W

будет равняться

0,291,

а

отношение

ценности нормального запаса

к

общей ценности леса

N:W

будет

0,709.

Для сравнения практического применения теории почвенной ренты

а теории рентабельности, Шиффель приводит пример,

в

котором вычи-

сление почвенной ренты

по

разным

р

дает следующее:

Возраст насажд.

30 40 50 60 70 80 90 100 110 120

'

" 1.5% 0,8 1.0 1.6 2.6 3.8 3.6 3,6 4,0 3.6 3,9 тыс.

крон¬

'

=•"- 2> 0,1 0,6 1,0 1,5 2,0 2,1 1,9 2.1 1.8 1.7 »

'

=~ 3°.о -0,02 0,2 0.3 0.6 0,74 7\7 0.55 0,55 0.4 0,3 »

1ри

1,5°/о

норме роста финансовый оборот будет

100 лет и

почвенная

)ента

г (ь)

будет

60 кр. прп 2°/о

и=80

лет и г

(ь)—42

кр., при 3%

i

= 70 л. и г (

i,

)

= 22 кр.

— 269 —

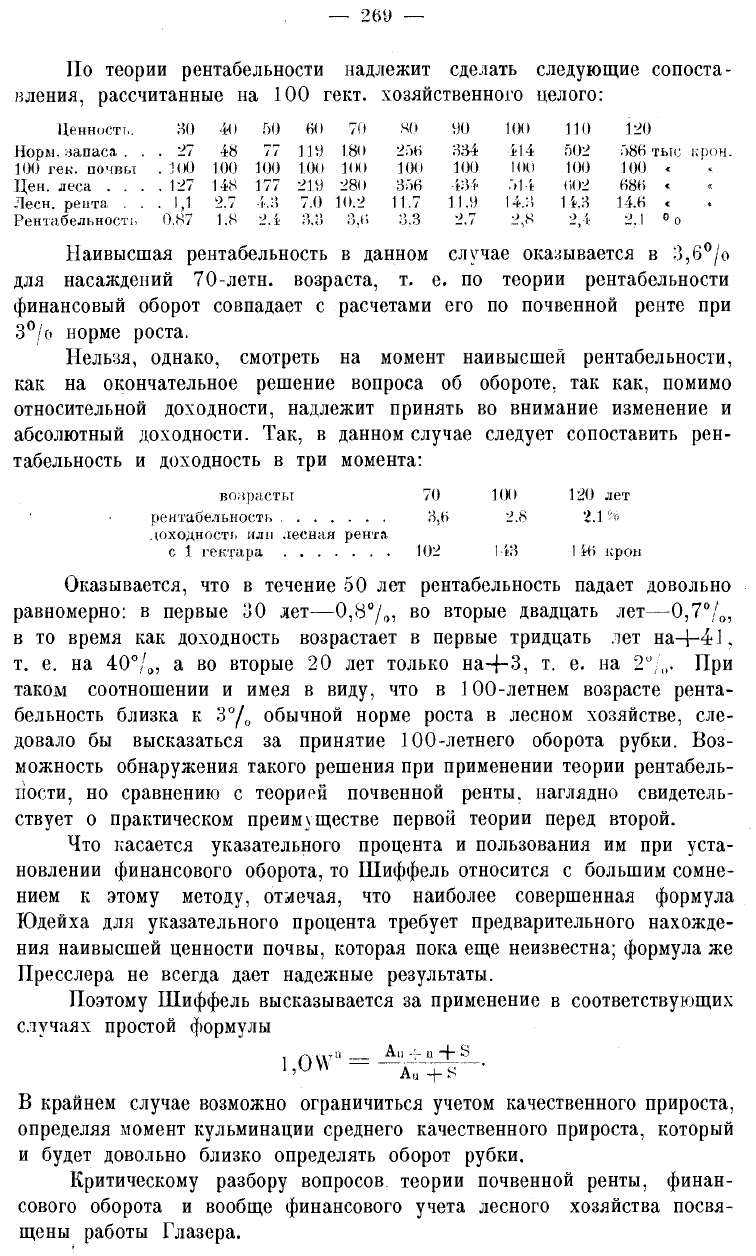

По теории рентабельности надлежит сделать следующие сопоста-

вления, рассчитанные на 100 гект. хозяйственного целого:

Ценность.

30 •40

50

60

70

80

90 100 110 120

Норы, запаса . .

. 27 48 77 119 1.80 256

334

414 502

586 тыс крон

100 гек. почвы

. 100 100 100 100 100 100

100 100

100 100 <

Цен.

леса . . .

. 127

148 177 219

280

356

434

514 602 686 <

Лесн.

рента . .

• 'И

2.7

4.3

7.0 10.2

11.7

11.9

14.3

11.3 14.6 <

Рентабельность 0.87

1.8

2.1

3.6

3.3

2.7

2,8

-А

2.1 ° о

Наивысшая рентабельность в данном случае оказывается в 3,6°/о

для насаждений 70-летн. возраста, т. е. по теории рентабельности

финансовый оборот совпадает с расчетами его по почвенной ренте при

3°/о норме роста.

Нельзя, однако, смотреть на момент наивысшей рентабельности,

как на окончательное решение вопроса об обороте, так как, помимо

относительной доходности, надлежит принять во внимание изменение и

абсолютный доходности. Так, в данном случае следует сопоставить рен-

табельность и доходность в три момента:

возрасты 70 100

120 лет

3,6

2.8 2.1

%

доходность или лесная рента

102 143 1 16 крон

Оказывается, что в течение 50 лет рентабельность падает довольно

равномерно: в первые 30 лет—0,8°/

()

, во вторые двадцать лет—0,7%,

в то время как доходность возрастает в первые тридцать лет

на+41,

т. е. на

40°/

о

,

а во вторые 20 лет только

на-4-3,

т. е. на 2°/„. При

таком соотношении и имея в виду, что в 100-летнем возрасте рента-

бельность близка к 3°Д обычной норме роста в лесном хозяйстве, сле-

довало бы высказаться за принятие 100-летнего оборота рубки. Воз-

можность обнаружения такого решения при применении теории рентабель-

ности, но сравнению с теорией почвенной ренты, наглядно свидетель-

ствует о практическом преимуществе первой теории перед второй.

Что касается указательного процента и пользования им при уста-

новлении финансового оборота, то Шиффель относится с большим сомне-

нием к этому методу, отмечая, что наиболее совершенная формула

Юдейха для указательного процента требует предварительного нахожде-

ния наивысшей ценности почвы, которая пока еще неизвестна; формула же

Пресслера не всегда дает надежные результаты.

Поэтому Шиффель высказывается за применение в соответствующих

случаях простой формулы

l,OW

A

,~s •

В крайнем случае возможно ограничиться учетом качественного прироста,

определяя момент кульминации среднего качественного прироста, который

и будет довольно близко определять оборот рубки.

Критическому разбору вопросов теории почвенной ренты, финан-

сового оборота и вообще финансового учета лесного хозяйства посвя-

щены работы Глазера.