Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

Признак

«комплексности».

В

первом приближении комплекс-

ность

можно определить

по

числу учитываемых

в

проекте факто-

ров

окружения проекта

и

количеству участников проекта,

прямо

или

косвенно влияющих

на

прогресс

и

результаты проекта.

Признак

«правового

и

организационного

обеспечения».

Право-

вое

обеспечение может быть связано

с

различными интересами

многих

участников проектов

и

необходимостью регулирования

их

отношений.

В

условиях переходной экономики

и

становления

правового государства

эти

аспекты

требуют

большого

внимания,

т.

е. в

проекте могут возникнуть сложные правовые проблемы.

В

области

промышленного исследования

и

развития реализу-

ются многочисленные проекты, обладающие всеми относитель-

ными

признаками проекта, кроме одного

-

создания специаль-

ной

структуры

для

разработки

и

реализации проекта. Большин-

ство

же

крупных проектов

не

может быть выполнено

в

рамках

существующих организационных структур

и

требует

создания

«специфической

для

проекта организационной структуры»

на

время

реализации проекта.

В то же

время

для

отдельных мелких

или

относительно простых бизнес-планов создание специальной

организации

не

требуется

и

(или)

не

оправдано.

Признак

«разграничения».

Каждый проект имеет четко опре-

деленные рамки своей предметной области

и

должен быть

отде-

лен

от

других проектов

в

портфельной программе развития фир-

мы.

При

этом

должны

быть

учтены

все

существенные

для

про-

екта связи

с его

внешним окружением.

Эта

характеристика

по-

зволяет рассматривать проект

как

относительно целостную

систему

с

определенными характеристиками.

Признак

«информационной

и

консалтинговой

поддержки»

означает необходимость организации обратной

связи

между

от-

дельными

компонентами бизнес-проекта,

а

также мониторинга

изменений

во

внутренней

и

внешней

среде,

привлечение квали-

фицированных

консультантов

по

отдельным вопросам бизнеса.

5.5.

Участники

бизнес-проекта

Состав участников проекта,

их

роли, распределение функций

и

ответственности зависят

от

типа, вида, масштаба

и

сложности

проекта,

а

также

от фаз его

жизненного цикла.

201

Таким

образом, постоянными являются

функции

по

реализа-

ции

проекта

на

протяжении

его

жизненного цикла,

а

состав

уча-

стников,

их

роли, распределение ответственности

и

обязаннос-

тей

могут меняться. Здесь

не

существует

общепринятых жестких

регламентов.

Каково

же

распределение ролей

и как

связаны

с

проектом

и

между

собой основные участники проекта?

Основные

участники

бизнес-проекта

и их

функции

Инициатор

-

сторона, являющаяся автором главной идеи

проекта,

его

предварительного обоснования

и

предложений

по

осуществлению

проекта.

Заказчик

-

главная сторона, заинтересованная

в

осуществ-

лении

проекта

и

достижении

его

результатов, будущий владе-

лец и

пользователь результатов проекта.

Он

определяет основ-

ные

требования

и

масштабы проекта, обеспечивает финансиро-

вание

проекта

за

счет

своих

средств

или

средств

привлекаемых

инвесторов, заключает контракты

с

основными исполнителями

проекта,

несет

ответственность

по

этим контрактам, управляет

процессом

взаимодействия между всеми участниками проекта,

несет

ответственность

за

проект

в

целом перед обществом

и

законом.

Инвестор(ы)

-

сторона(ы),

вкладывающая инвестиции

в

про-

ект,

например, посредством кредитов. Цель инвесторов

-

макси-

мизация

прибыли

на

свои инвестиции

от

реализации проекта.

Инвесторы

являются полноправными партнерами проекта

и

вла-

дельцами

всего имущества, которое приобретается

за

счет

их

инвестиций,

пока

им не

будут

выплачены

все

средства

по

кон-

тракту

с

заказчиком

или

кредитному соглашению.

Руководитель

проекта

-

лицо, которому заказчик

и

инвестор

делегируют полномочия

по

руководству работами

по

осуществ-

лению

проекта: планированию, контролю

и

координации работ

всех участников проекта, мониторингу

на

протяжении жизнен-

ного

цикла проекта

до

достижения определенных

в

проекте

це-

лей

и

результатов

при

соблюдении установленных сроков, бюд-

жета

и

качества.

Команда

проекта

-

специфическая организационная струк-

тура, возглавляемая руководителем проекта

и

создаваемая

на

период

осуществления проекта. Задача команды проекта состоит

в

осуществлении функций управления проектом

до

эффективно-

го

достижения целей проекта.

202

Различные

консалтинговые,

инжиниринговые,

юридичес-

кие

организации,

вовлеченные

в

процесс

осуществления

про-

екта

и др.

Для

определения полного состава участников проекта, пост-

роения

его

функциональной

и

организационной структур

для

каждого проекта

на

стадии разработки

его

концепции

необходи-

мо

определить:

•

предметную

область

-

цели,

задачи, работы

и

основные

результаты

(т. е. что

нужно сделать, чтобы реализовать проект),

а

также

его

масштабы, сложность, допустимые сроки;

•

отношение собственности, вовлеченной

в

процесс осуще-

ствления

проекта (Что сколько

стоит

и

кому

принадлежит?);

•

основные идеи реализации проекта (Как

сделать?);

•

основных активных участников проекта (Кто

будет

делать?);

•

основных пассивных участников проекта (Кого касается

проект?);

•

мотивации участников проекта (возможный

доход,

ущерб,

риск

и т.

д.).

5.6.

Кто

и

почему

заинтересован

в

осуществлении

бизнес-проектов?

В

успешном завершении проекта

и

эффективной эксплуата-

ции

его

заинтересованы

все

основные участники, реализующие

таким

образом свои индивидуальные интересы.

Инвесторы

в

этом случае получают возврат вложенных капи-

талов

и

предусмотренные дивиденды.

Заказчик

(владелец,

клиент) получает реализованный проект

и

доходы

от его

использования.

Руководитель проекта

и его

команда получают плату

по

кон-

тракту, дополнительное вознаграждение

по

результатам работы

и

образованной прибыли,

а

также повышение профессионально-

го

рейтинга.

Органы власти собирают налоги

со

всех

участников,

тем

самым удовлетворяют

общественные,

социальные

и

экологичес-

кие

нужды

и

требования

на

вверенной

им

территории.

203

Потребители

получают необходимые

им

товары, продукты

и

услуги,

плата

за

которые возмещает расходы

на

проект

и

образует

прибыль,

получаемую

активными

участниками про-

екта.

Мониторинг

в

ходе

разработки

и

реализации бизнес-про-

ектов

позволяет легче преодолеть помехи

и

препятствия, свя-

занные

с

такими

внешними

и

внутренними

факторами, харак-

терными

для

переходного периода

в

России, как:

•

нестабильная экономика;

•

дефицит

и

ограничения

средств

и

ресурсов;

•

инфляция

и

возрастание

стоимости;

•

возрастающая сложность;

•

появление

и

усиление конкуренции;

•

социальные проблемы

и

требования;

•

экологические

изменения

и

требования;

•

проблемы

потребительского

рынка;

•

возрастающие требования

к

качеству работ.

Если

же эти

изменения

не

анализируются

и не

учитывают-

ся

при

управлении

бизнес-проектами,

то это

приводит

к та-

ким

негативным результатам, как:

•

снижение

доходов

и

прибылей участников;

•

превышение установленных стоимости, продолжительно-

сти и

сроков завершения

проекта;

•

увеличение штрафов

за

нарушение обязательств;

•

повышение установленных лимитов

на

потребляемые тру-

довые

и

материально-технические ресурсы;

•

запаздывание

с

введением новых технологий;

•

отставание

во

внедрении

и

практическом использовании

результатов

научных исследований

и

опытно-конструкторских

разработок;

•

отставание выпуска новой продукции

на

потребительский

рынок;

•

поспешность

и

непродуманность

в

принятии

решений

и

неизбежная

расплата

за

них;

•

низкая

эффективность инвестиций

и

большие сроки оку-

паемости

проектов;

•

возрастание

трудностей

в

определении сроков достиже-

ния

целей бизнес-проекта.

204

5.7.

Жизненный

цикл

бизнес-проекта

и

его

влияние

на

деловую

активность

компании

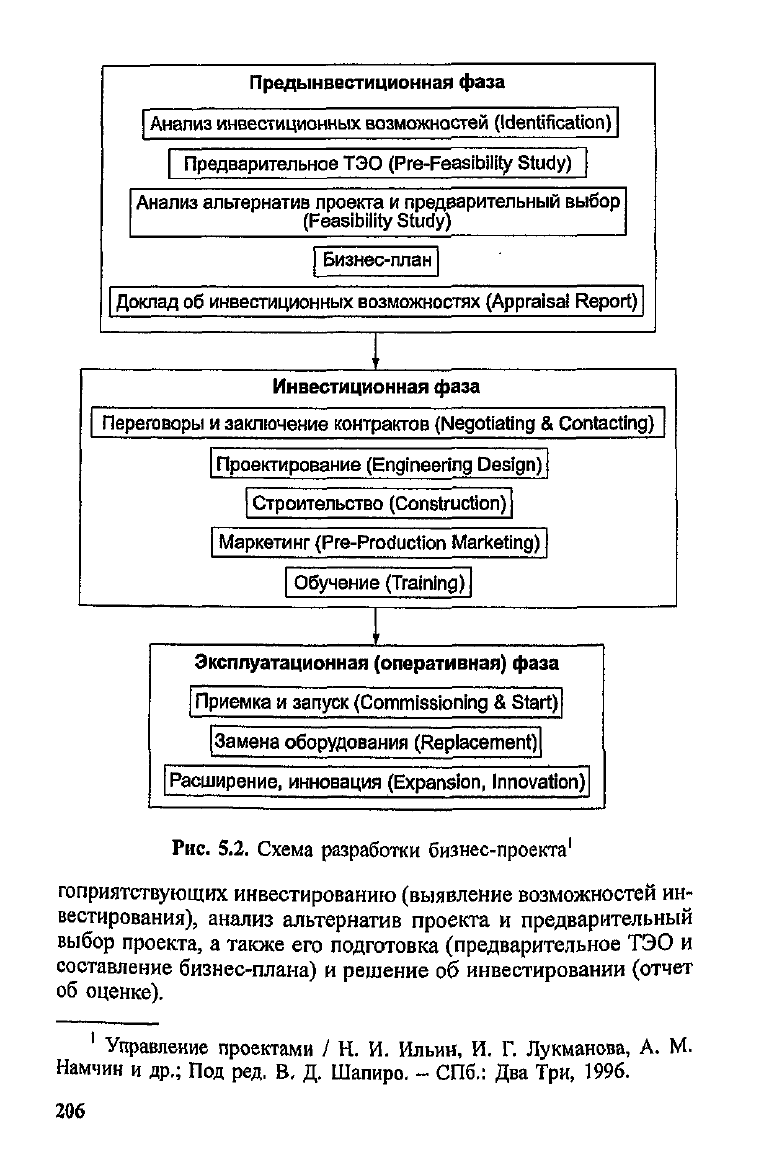

Развитие инвестиционного проекта

от

первоначальной идеи

до ее

реализации может быть представлено

в

форме цикла, вклю-

чающего

три

отдельные фазы:

предынвестиционную,

инвестици-

онную

и

оперативную.

Различные

виды деятельности осуществляются

в

предынвес-

тиционной

фазе параллельно, продолжаясь

и в

последующей

инвестиционной.

Таким образом, если изучение возможностей

инвестирования

дало достаточные результаты

о

жизнеспособно-

сти

проекта,

то

продвижение инвестиций

и

планирование реали-

зации

начинаются одновременно. Однако основные усилия

концентрируются

на

окончательной оценке проекта

и

инвести-

ционной

фазе (рис. 5.2).

Для

уменьшения излишних затрат

при

ограниченных

ресурсах требуется четкое понимание последова-

тельности событий

при

разработке делового проекта,

начиная

с

этапа разработки концепций, путем активных усилий

по

перево-

ду

проекта

на

оперативный этап.

Важно

также

понимать

роль,

которую

предстоит

сыграть

инвесторам, коммерческим банкам,

поставщикам

оборудования, компаниям

по

страхованию экспор-

тных

кредитов

и

консультационным

фирмам.

На

всех

этапах

цикла

проекта приходится прибегать

к

услу-

гам

консультационных

и

инжиниринговых

фирм. Большое значе-

ние

следует

придавать

предынвестиционной

фазе

как

основному

центру внимания, потому

что

успех

или

неудача

делового

проек-

та,

в

конце

концов,

зависит

от

маркетинговых,

технических,

финансовых

и

экономических

изысканий

и их

интерпретации,

особенно

при

исследовании

осуществимости

проекта. Необхо-

димые

на это

расходы

не

должны становиться препятствием про-

верке

и

оценке проекта

в

предынвестиционной фазе,

так как это

поможет сэкономить значительные суммы, включая затраты пос-

ле

начала функционирования проекта.

Анализ

на

осуществимость

и

бизнес-план

как

предынве-

стиционные

этапы

проекта.

Предынвестиционная

фаза (см.

рис.

5.2) включает несколько этапов: установление факторов, бла-

205

Рис.

5.2.

Схема

разработки

бизнес-проекта

1

гоприятствующих

инвестированию (выявление возможностей

ин-

вестирования),

анализ альтернатив проекта

и

предварительный

выбор

проекта,

а

также

его

подготовка (предварительное

ТЭО и

составление бизнес-плана)

и

решение

об

инвестировании

(отчет

об

оценке).

1

Управление

проектами

/ Н. И.

Ильин,

И. Г.

Лукманова,

А. М.

Намчин

и

др.;

Под

ред.

В. Д.

Шапиро.

-

СПб.:

Два

Три, 1996.

206

Функциональные исследования

и

рассмотрение возможнос-

тей

поддержки

также

являются частью этапа подготовки проекта

и

обычно проводятся раздельно

для

дальнейшего

включения

в

предварительные

ТЭО и

бизнес-план. Поэтапная разработка про-

екта

также

облегчает

продвижение инвестиций

и

создает

лучшую

основу

для

решений

по

проекту

и его

внедрению, делая процесс

более

прозрачным.

При

делении

инвестиционной

фазы

на

этапы

следует

избе-

гать

прямого

перехода

от

идеи

проекта

к

бизнес-плану

без по-

шаговой

проверки

идеи

проекта

или

представления

альтерна-

тивных

решений.

Это

также

отсекает

большую

долю

ненужных

ТЭО тех

проектов,

которые

будут

иметь малые шансы

на

пере-

вод в

инвестиционную фазу. Более

того,

оценки, которые пред-

стоит

сделать

национальным

или

международным финансовым

организациям, становятся

более

простыми

при

обосновании про-

ектов хорошо подготовленными бизнес-планами.

Выявление

возможностей

инвестирования

является отправ-

ной

точкой

в

последовательности инвестиционных действий.

В

конечном

счете

это

может

быть началом мобилизации инвести-

ционных

фондов. Потенциальные инвесторы, открытые акцио-

нерные

общества

или

частные

фирмы

заинтересованы

в

получе-

нии

информации

по

вновь открываемым жизнеспособным

инве-

стиционным возможностям

и

благоприятствующим

им

факторам

реализации проекта:

•

состояние природных ресурсов, возможностей

их

обра-

ботки, например,

леса

для

деревообрабатывающей промышлен-

ности;

•

существующие сельскохозяйственные угодья, которые

мо-

гут

быть

основой агропромышленного комплекса;

•

будущий спрос, который имеет перспективу

роста,

как ре-

зультат

роста

численности населения

или

покупательной способ-

ности,

спроса

на

новые

товары,

такие

как

синтетические волок-

на,

бытовая электротехническая продукция;

•

номенклатура импорта,

с тем

чтобы определить

области

его

замещения;

•

влияние

на

окружающую

среду;

•

состояние аналогичных

отраслей,

успешно развивающихся

в

других

странах

с

подобным экономическим уровнем (уровень

капитала, трудовых

и

естественных

ресурсов);

•

возможности кооперирования

с

другими отраслями внутри

страны

и за

рубежом;

207

•

возможности

расширения

существующих производственных

линий

путем

их

интеграции, например, нефтехимической

и

неф-

теперерабатывающей;

•

возможности диверсификации производства, например,

со-

здания

на

нефтехимическом комплексе фармацевтического пред-

приятия;

•

возможности

расширения

существующих производственных

мощностей

для

экономии

на

масштабах производства;

•

общее состояние инвестиционного климата;

•

промышленная политика.

•

возможности

для

экспорта;

•

наличие

и

стоимость других необходимых производствен-

ных

факторов.

Исследование благоприятствующих факторов

достаточно

по-

верхностно

по

природе

и в

большей степени основывается

на

общих

оценках,

чем на

детальном анализе. Данные

по

затратам

обычно

берутся

из

существующих похожих проектов,

а не из

рас-

четов

цен, установленных поставщиками оборудования.

В

зави-

симости

от

доминирующих условий должно быть выбрано

или

общее изучение благоприятствующих факторов (отраслевой под-

ход),

или

изучение благоприятствующих факторов

для

конкрет-

ного

делового проекта (оценка предприятия),

или оба эти

иссле-

дования.

Изучение

возможностей

конкретного

инвестиционного

проекта.

Изучение благоприятствующих конкретному проекту

факторов

должно следовать

за

первоначальным выяснением

об-

щих

инвестиционных возможностей производства продуктов,

обладающих потенциалом

для

местного потребления.

Оно

может

быть

определено

как

трансформация идеи

делового

проекта

в

развернутое инвестиционное предложение. Поскольку целью

проекта

является стимулирование инвесторов, изучение благопри-

ятствующих конкретному бизнес-проекту факторов должно вклю-

чать

некоторую

базовую

информацию. Простого

же

перечисле-

ния

продуктов, которые имеют привлекательность

для

местного

производства, недостаточно. Поэтому необходимо,

во-первых,

тщательно отбирать рекомендованные продукты

и,

во-вторых.

приводить

данные

по

каждому продукту так, чтобы потенциаль-

ный

инвестор, внутренний

или

внешний,

мог

решить,

достаточ-

но

ли

привлекательны открывающиеся возможности, чтобы

пе-

рейти

к

следующему этапу подготовки проекта.

208

Предварительные

ТЭО. Идея инвестиционного проекта дол-

жна

быть разработана

более

детально. Однако подготовка обо-

снования

проекта, которое позволило

бы

принять

определенное

решение

о его

осуществлении, является дорогостоящей

и

дли-

тельной задачей. Поэтому,

прежде

чем

выделить

большие

суммы

на

подобные

исследования,

следует

выполнить

дальнейшую

оцен-

ку

идеи

проекта

в

форме

предварительного

ТЭО,

основной

це-

лью

которого

является

выяснение

следующих

вопросов:

1.

Проверены

ли все

возможные проекту альтернативы?

2.

Оправдывает

ли

концепция проекта необходимость прове-

дения

детального анализа

в

форме исследования

его

осуществи-

мости?

3.

Насколько различные аспекты проекта критичны

к его

осуществимости

и

есть

ли

необходимость

в

углубленных функ-

циональных изучениях, таких,

как

обзоры рынка, лабораторные

тесты

и

создание экспериментальных производств?

4.

Рассматривается

ли на

основе имеющейся

информации

идея

проекта

с

точки зрения

ее

жизнеспособности

и

достаточной

привлекательности

для

конкретного инвестора

или

группы

инве-

сторов?

5.

Соответствуют

ли

условия окружающей

среды

и

характер

потенциального

влияния

производственного процесса нацио-

нальным

стандартам?

Предварительное

ТЭО

следует

рассматривать

как

промежу-

точный

этап

между

исследованием

благоприятствующих про-

екту

факторов

и

детальным

бизнес-планом.

Причем разница

между

ними

заключается

в

уровне детализации получаемой

ин-

формации

и

интенсивности,

с

которой обсуждаются альтернати-

вы

проекту. Структура предварительного

ТЭО

должна быть

по

возможности такой

же, как и

структура бизнес-плана.

Детальный

обзор

имеющихся

альтернатив

должен

прово-

диться

на

этапе

предварительного

ТЭО, поскольку было

бы

слишком

дорого

проводить такую работу

на

этапе составления

бизнес-плана.

В

частности, обзор должен охватывать различные

альтернативы, содержащиеся

в

следующих основных

разделах

ТЭО:

•

проектная

или

корпоративная стратегия

и

масштаб проекта;

•

рынок

и

маркетинговая концепция;

•

сырье, материалы

и

полуфабрикаты;

•

месторасположение, строительная площадка

и

окружающая

среда;

209

•

инжиниринг

и

технология;

•

организационные

и

накладные

расходы;

•

трудовые ресурсы,

в

особенности команда менеджеров;

•

финансовая

стратегия.

Сопутствующие

ТЭО

функциональные

исследования

ох-

ватывают специфические аспекты инвестиционного проекта

и

необходимы

как

поддержка предварительных

и

основных иссле-

дований

осуществимости инвестиционных предложений, особен-

но

крупномасштабных. Примерами подобных исследований

мо-

гут

быть:

•

исследования рынка предлагаемых

к

производству товаров,

включая

прогноз спроса

на

планируемом

рынке

с

учетом ожида-

емого

проникновения

на

него;

•

исследования сырьевых материалов

и

полуфабрикатов,

ох-

ватывающие

текущее

и

прогнозируемое наличие сырьевых мате-

риалов

и

полуфабрикатов, основных

для

данного проекта,

а

так-

же

текущие

и

прогнозируемые ценовые тренды

на

подобные

материалы

и

полуфабрикаты;

•

•

лабораторные

тесты

и

тесты

на

пилотных

заводах,

проводи-

мые

в

масштабах, необходимых

для

определения пригодности

конкретных

сырьевых материалов

и

продуктов;

•

исследования

места

расположения

объекта,

в

особенности

для

тех

потенциальных проектов,

в

которых транспортные затра-

ты

составят основную детерминанту;

•

оценка влияния

на

окружающую среду, которая охватывает

состояние окружающей среды

в

прилегающих

к

планируемой

строительной площадке областях (текущие выбросы

и

потенци-

альные

объемы загрязнений), возможные безотходные техноло-

гии,

альтернативные площадки, использование альтернативных

сырьевых

и

вспомогательных материалов;

•

изучение возможности экономии

на

масштабах

производ-

ства,

что

обычно выполняется

как

часть

работы

по

выбору тех-

нологии.

Этот

пункт рассматривается отдельно, когда

в

проект

включается

несколько технологий

и

ориентация выбрана

на

рын-

ки

различных размеров. Однако проблемы сводятся

к

экономии

на

масштабах производства

и не

относятся

к

тонкостям

техно-

логии.

Принципиальной

задачей

подобных

исследований

является

выбор

оптимальных

размеров

фирмы,

чтобы проект стал наи-

более

экономичным

после рассмотрения альтернативных тех-

нологий,

инвестиционных

затрат,

производственных

затрат

и

цен;

210