Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

Примечание.

Бизнес-план может предусматривать разви-

тие

предприятия

(фирмы)

в

целом (многопродуктовый бизнес-

план),

создание

и

освоение производства нового товара

или со-

вершенствование

существующего путем

его

модернизации,

а

также

выпуска различных

модификаций

базового издания (моно-

продуктовый

бизнес-план).

В

зависимости

от

вида перечислен-

ных

видов бизнес-планов используется прилагаемый универсаль-

ный

перечень исходных данных, необходимых

для

составления

бизнес-плана.

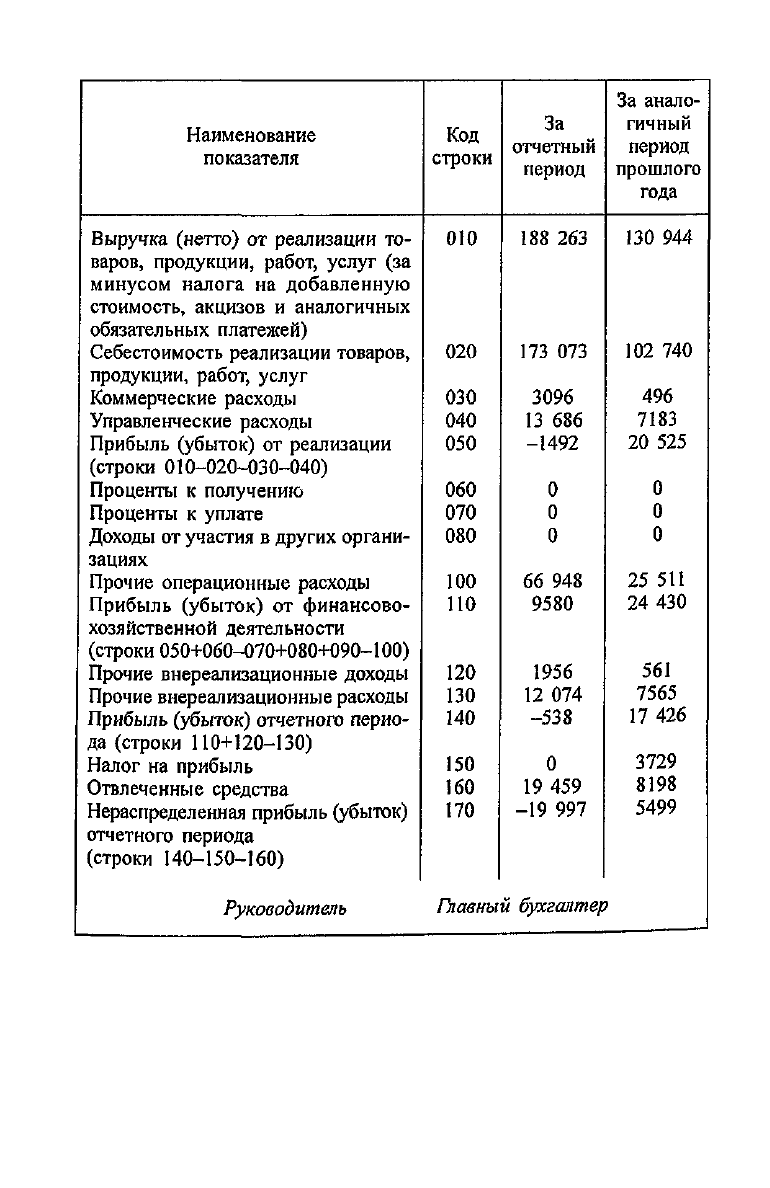

Приложение

4

Реальный

пример

отчета

о

финансовых

результатах

фирмы

Утвержден

Министерством

финансов

Российской

Федерации

для

бухгалтерской

отчетности

на

200 г.

ОТЧЕТ

О

ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

с 1

января

по 30

июня

200 г.

Коды

Дата

(год,

месяц,

число)

Организация

Отрасль

Организационно-правовая

форма:

АООТ

«Орган

управления

государственным

имуществом»

Единица

измерения:

руб.

Контрольная

сумма

341

Наименование

показателя

Выручка

(нетто)

от

реализации

то-

варов, продукции,

работ,

услуг

(за

минусом

налога

на

добавленную

стоимость, акцизов

и

аналогичных

обязательных платежей)

Себестоимость реализации

товаров,

продукции,

работ,

услуг

Коммерческие

расходы

Управленческие расходы

Прибыль

(убыток)

от

реализации

(строки

010-020-030-040)

Проценты

к

получению

Проценты

к

уплате

Доходы

от

участия

в

других органи-

зациях

Прочие

операционные расходы

Прибыль

(убыток)

от

финансово-

хозяйственной

деятельности

(строки

050+060-070+080+090-100)

Прочие внереализационные доходы

Прочие

внереализационные расходы

Прибыль

(убыток)

отчетного

перио-

да

(строки

110+120-130)

Налог

на

прибыль

Отвлеченные

средства

Нераспределенная прибыль (убыток)

отчетного периода

(строки

140-150-160)

Код

строки

010

020

030

040

050

060

070

080

100

110

120

130

140

150

160

170

За

отчетный

период

188

263

173

073

3096

13

686

-1492

0

0

0

66 948

9580

1956

12

074

-538

0

19459

-19 997

За

анало-

гичный

период

прошлого

года

130

944

102

740

496

7183

20 525

0

0

0

25 511

24

430

561

7565

17

426

3729

8198

5499

Руководитель

Главный бухгалтер

ГЛАВА

у

Эффективность

инвестиционных

бизнес-проектов

Цели

оценки

•

Анализ ситуации

эффективности

•

Анализ капиталовложений

и

производительности

•

Выбор

наиболее эффективного

проекта

•

Поддержание оптимальных при-

былей

•

Финансирование

роста

•

Обеспечение возврата средств

^

Эффективность проекта характеризуется системой показате-

лей,

отражающих соотношение затрат

и

результатов применитель-

но

к

интересам

его

участников. Различают следующие показате-

ли

эффективности инвестиционного бизнес-проекта:

•

показатели

коммерческой

(финансовой) эффективности,

учитывающие финансовые последствия реализации бизнес-про-

екта

для его

непосредственных участников;

•

показатели

бюджетной

эффективности, отражающие

фи-

нансовые

последствия осуществления бизнес-проекта

для

феде-

рального, регионального

или

местного

бюджета;

•

показатели

экономической

эффективности, учитывающие

затраты

и

результаты,

связанные

с

реализацией бизнес-проекта,

выходящие

за

пределы прямых финансовых участников инвес-

тиционного

бизнес-проекта

и

допускающие

стоимостное

изме-

рение.

Для

крупномасштабных (существенно затрагивающих

ин-

тересы

города-,

региона

или

всей России) бизнес-проектов реко-

мендуется обязательно оценивать экономическую эффектив-

ность.

343

Следует четко представлять масштаб бизнес-проекта

с

тем,

чтобы

быть

в

состоянии подготовить обоснованные

прогнозы

по

инвестиционным,

производственным

и

маркетинговым зат-

ратам.

Поскольку

бизнес-проекты

нередко

выходят

за

границы

производственной

площадки

родительской

организации, необ-

ходимо

определить

предельные

возможности

проекта,

т. е. вы-

полнить

расчеты

затрат

и

оценки,

а

такэюе

сформулировать

предлоэюенш

относительно

поставок

комплектующих

и

выво-

за

продукции. Поэтому «масштаб проекта» должен охватывать

всю

деятельность, планируемую

на

строительной площадке

предприятия;

вспомогательные операции, относящиеся

к

про-

изводству, удалению

и

обработке

отходов;

внезаводские пере-

возки

и

хранение комплектующих

и

продукции,

а

также

жи-

лищное

строительство, образовательную

и

рекреационную

де-

ятельность.

Основной

причиной

такой тщательной подготовки

является

необходимость контроля

за

материальным

и

продуктовым пото-

ками

и не

только

в

ходе

производства,

но и на

предыдущих

и

последующих

этапах. Кроме того,

это

позволит решить,

кто

дол-

жен

осуществлять внешние перевозки

- сам

инвестор

или

тре-

тья

сторона,

т. е.

поставщики комплектующих

или

дистрибью-

теры

готовой продукции.

Для

лучшего понимания содержания, структуры

и

масшта-

ба

бизнес-проекта,

а

также облегчения расчетов инвестицион-

ных,

производственных

и

маркетинговых затрат необходимо

разбить

весь

проект

на

функциональные

компоненты,

такие,

как:

производственные цехи, склады, административные

здания

и

вспомогательные помещения, включая электрические, газовые,

телефонные

сети,

водоснабжение, внутренние дороги, системы

контроля

качества, эксплуатационные подразделения

и

мастер-

ские.

Даже основное оборудование (например, вращающийся

барабан

на

цементном

заводе

или

большой вертикальный

ба-

шенный

сверлильный станок

на

машиностроительном предпри-

ятии)

может рассматриваться

как

компоненты.

При

определении масштаба проекта

особое

внимание

сле-

дует

уделять всем возможным воздействиям

на

окружающую

среду. Таким образом,

безотходные

технологии

(например,

за-

мкнутые

процессы)

и

технологии

охраны

окружающей

сре-

ды

(например,

фильтры

и

системы

по

удалению

оксида

азо-

та)

становятся

важными

компонентами

проекта.

344

7.1.

Исходные

данные

для

расчета

эффективности

бизнес-проекта

Инвестиционные, производственные

и

маркетинговые затра-

ты

должны

определяться

или

оцениваться

максимально

точно

Вместе

с тем

время

и

затраты,

необходимые

для

получения

та-

ких

данных,

не

всегда

оправданы.

Поэтому

следует

опираться

на

допущения.

Когда

это

имеет

место,

в

исследовании

необходи-

мо

давать

примечания.

Источники данных должны всегда цити-

роваться

в

предынвестиционном

исследовании

для

возможной

последующей

проверки

их

надежности

и

исправления

образом"™

Инвестиционных

зат

Р

а

т

выполняются

следующим

nuul

ПОДГОТОВка

заявок

по

спецификациям

в

соответствии

с

ко-

тГн°й

В

°

М

"

Ц6НаМИ

На

е

Д

ини

ЧУ

оборудования;

это

наиболее

точный,

но и

наиболее

дорогой

и

трудоемкий

метод;

пяЛ™

П

°

ЛЬЗОВаНИе

Ц6Н

из

п

°Д°

бнь

'х

проектов

для

расчета

зат-

рат,

основанных

на

спецификациях

и

счетах

на

оборудование-

из

спя

И

й

С

Н

м°

ЛЬЗОВа

"

Ие

па

Р

амет

Р°

в

единичных

затрат,

выводимых

затпатах

НЯ

Т

Д

3

еИСТВуЮЩИХ

п

Р

оектов

>

измеряемых,

например,

в

воГни*.

™

М

звмкн

У«>го

пространства

или

затратах

на

1м

2

возводимой

площади;

она™

НКа

°

бЩИХ

3аТрат

на

группы

оборудования

или

функци-

функпионмГ™

ПР

°

еКТа

'

OCHOBaHHa

*

на

затратах

сравнимых

УменмпЛ

РУ

ЩИХ

п

Р°

ектов

'

в

этом

случае

степень точности

iS^ci^

POirrHOCTb

УПУЩ6НИЯ

c

y^

ec

^eHHb.x

частей

затоатТмя

"

HBeCTH

^

OHHb

^

затрат, основанные

на

параметрах

расчет:

Х

°

УММаХ

'

СЛ6ДуеТ

к

°РР

е

^ировать,

принимая

в

•

ежегодные темпы инфляции, изменения курсов валют;

Усло

в

^

ЛИЧИЯ

В

местных

Условиях,

например

в

климатических

конпшшп»

М

°

ЖеТ

пот

Р

ебова

^

дополнительных

расходов

на

кондиционирование

воздуха;

•

различные законы

и

нормы,

например,

на

безопасность;

доступность

строительной

площадки;

точностей?^

6

Т"

6

™

Ю

"

3а

Нехватки

на

Д^ных

данных,

не-

гии

пя?пм

разработке

предварительного

проекта,

в

методоло-

гии,

различные

непредвиденные

обстоятельства

и т д

345

Надежность оценок производственных затрат зависит

от на-

личия

данных

по

материалам, персоналу

и

накладным

расходам.

Последние

сложно оценить, особенно

на

этапе исследования

возможностей

инвестирования

и

предварительных технико-эко-

номических

исследований проекта.

Важными

источниками

данных

для

предынвестиционных

исследований

бизнес-проекта

являются

справочные

данные,

публикуемые

специализированными

банками

данных,

промыш-

ленными

ассоциациями,

производителями

оборудования,

бан-

ками

развития

и

международными

организациями.

При

исполь-

зовании

их

следует

принимать

в

расчет дату

сбора,

размеры

предприятия

и

возможную экономию

на

масштабе,

а

также отку-

да

поступили

эти

данные

в

страну.

При

этом рекомендуется

указывать

дату

сбора информации, ответственное лицо

или ко-

манду

и

использованные образцы

и

методы. Если

применялись

данные

лабораторных

тестов

или

пилотных заводов,

то они

долж-

ны

быть кратко описаны.

7.2.

Отбор

альтернатив

с

учетом

доли

внешнего

инвестора

Инвестиционное

проектирование осложняется наличием

не-

скольких

альтернатив (относительно выбора технологии, обо-

рудования,

мощности,

места

расположения,

финансирования

и

т.

д.) и

допущений,

на

которых должен основываться процесс

принятия

решений.

Как

правило, имеющиеся альтернативы

следует рассмотреть

уже на

этапе предварительного ТЭО.

В

случае

двух

или

трех

возможных

мест

расположения

или

двух

производственных

программ

с

различными технологиями сле-

дует

детально обосновать выбор какой-либо отдельной альтер-

нативы

наряду

с

описанием методов

и

формул, использованных

в

процессе

отбора.

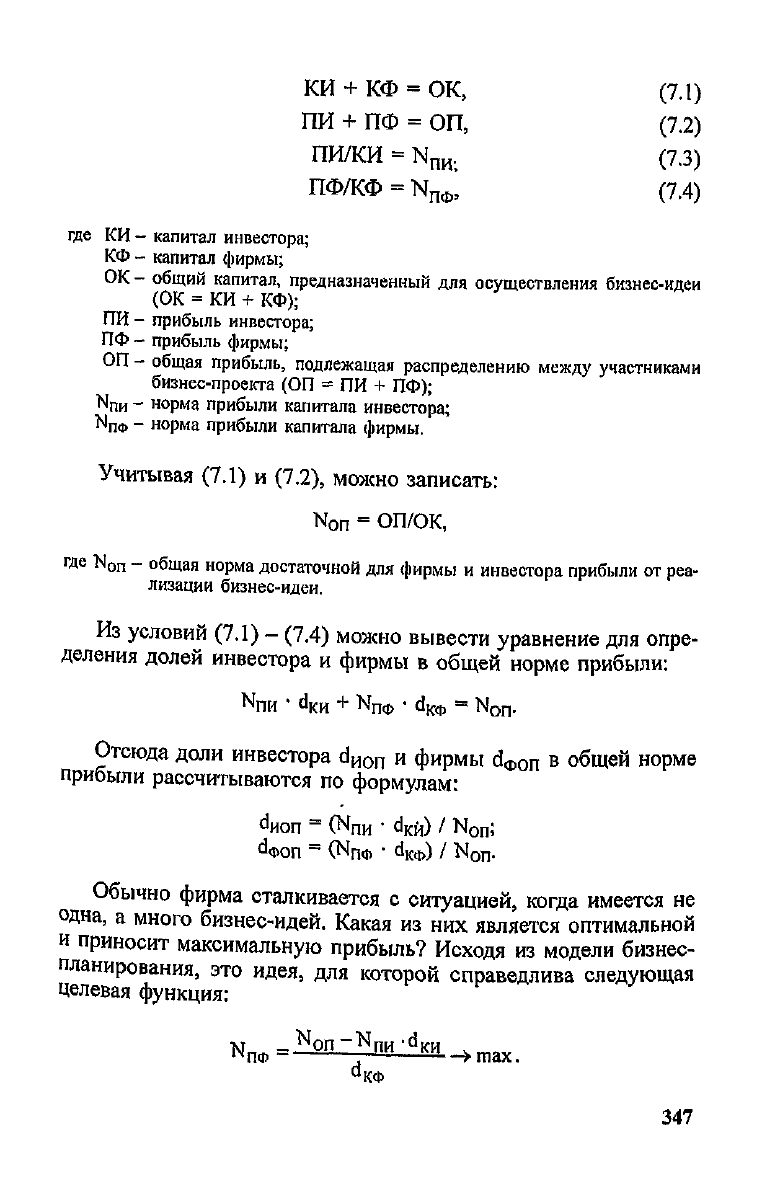

Эффективная

бизнес-идея, будучи реализованной, приво-

дит к

тому,

что и

фирма,

и

инвестор получают достаточную

ожидаемую прибыль. Общая модель

для

определения долей

фирмы

и

инвестора

в

общей норме прибыли может иметь

следующий вид:

346

КИ

+ КФ = OK,

(7.1)

ПИ

+ ПФ = ОП,

(7.2)

ПИ/КИ

=

М

пи

.

(7.3)

ПФ/КФ

=

Н

ПФ

,

(7.4)

где

КИ

-

капитал инвестора;

КФ

-

капитал фирмы;

ОК

-

общий капитал, предназначенный

для

осуществления бизнес-идеи

(ОК

= КИ +

КФ);

ПИ

-

прибыль инвестора;

ПФ

-

прибыль фирмы;

ОП

-

общая прибыль, подлежащая распределению между участниками

бизнес-проекта

(ОП = ПИ +

ПФ);

М

пи

-

норма прибыли капитала инвестора;

Nno

-

норма прибыли капитала фирмы.

Учитывая (7.1)

и

(7.2),

можно

записать:

N

on

=

ОП/ОК,

где

М

оп

-

общая норма достаточной

для

фирмы

и

инвестора прибыли

от

реа-

лизации

бизнес-идеи.

Из

условий

(7.1)

-

(7.4) можно

вывести

уравнение

для

опре-

деления

долей

инвестора

и

фирмы

в

общей

норме

прибыли:

Отсюда

доли

инвестора

d

Hon

и

фирмы

d

oon

в

общей

норме

прибыли

рассчитываются

по

формулам:

Обычно фирма

сталкивается

с

ситуацией,

когда

имеется

не

одна,

а

много

бизнес-идей.

Какая

из них

является оптимальной

и

приносит максимальную

прибыль?

Исходя

из

модели

бизнес-

планирования,

это

идея,

для

которой

справедлива

следующая

Целевая

функция:

347

Таким

образом,

из

множества вариантов осуществления биз-

нес-идеи

выбирают тот, который

при

данном общем капитале

и

достаточной норме прибыли

для

инвестора может обеспечить

максимальную

общую

прибыль.

Это

означает,

что

существуют

такие эффекты использования

общего

капитала, которые

не

под-

лежат распределению между инвестором

и

фирмой,

а

целиком

принадлежат

фирме. Иначе говоря, фирма

в

ходе

реализации

бизнес-идеи

совершенствует

организацию управления, повыша-

ет

эффективность обеспечения

и

сбыта,

нарабатывает ноу-хау.

Все

эти

дополнительные источники

дохода

обычно служат основой

для

вознаграждения инициаторов оригинальных бизнес-идей.

Учет

валютно-финансовых

факторов

Внутренняя

денежная

единица

и

иностранная

валюта.

Во

многих

случаях

финансирование

проектов

требует

как

местной,

так

и

иностранной валют. Многие

из

неконвертируемых денежных еди-

ниц

испытывают более высокие уровни

инфляции,

чем

конвертиру-

емые единицы. Кроме

того,

многие иностранные инвесторы

и

бан-

киры

предпочитают читать

и

анализировать финансовые данные

проекта,

выраженные

в

международных денежных единицах.

Когда

финансовые

институты

проявляют

интерес

к фи-

нансовой

стороне

бизнес-проекта,

следует

принять

во

внима-

ние

необходимость

согласования

с

ними

выбора

денежной

единицы,

которая

должна

быть

использована

для

представ-

ления

финансовых

данных.

Фактически

это

означает,

что все

местные затраты

(в

основном

в

неконвертируемых денежных

единицах) необходимо перевести

в

согласованные международ-

ные

(свободно конвертируемые) единицы.

Непредвиденные

события

и

инфляция.

В

процессе инвес-

тиционного

планирования обычно встречаются

два

типа непред-

виденных

обстоятельств:

физические

и

финансовые. Физические

случайности связаны

с

возможным колебанием надежности ожи-

даемых продаж,

состава

инженерной части проекта

и т. п.

Уже

в

предынвестиционной

фазе можно достаточно точно

определить количество сырья

и

других

материалов. Расхождение

компенсируется

добавлением определенного процента (например,

от 5 до

10%)

к

материальным

объемам.

Хотя колебания ошибок

при

оценках

могут

отличаться

от

пункта

к

пункту,

в

целом необ-

ходимо использовать

этот

стандартный подход. Однако следует

348

помнить,

что его

можно применять

как

средство

выравнивания

ошибок.

Таким

образом,

все

основные моменты бизнес-проекта

следует

оценивать

как

можно точнее,

при

этом необходимо ука-

зывать

степень надежности оценки.

Финансовые

погрешности

(например,

инфляция),

возника-

ющие

в

течение

жизни

проекта,

могут

оказывать

более

суще-

ственное

влияние

на его

жизнеспособность,

чем

материальные

погрешности,

так как они

изменяют

фиксированные

инвести-

ции,

производственные

и

маркетинговые

затраты

и

продажи.

Весьма сложно оценить

влияние

инфляции

на

оклады, заработную

плату,

стоимость оборудования.

Ее

влияние

на

инвестиционные

затраты особенно заметно

при

разработке долгосрочных проектов.

Для

того

чтобы

в

финансовом плане учитывать ожидаемую

инфляцию,

необходимо умножить

на

инфляционный

индекс

го-

довые

или

полугодовые расходы общих инвестиционных зат-

рат.

Аналогичный подход применим

и к

производственным зат-

ратам.

7.3.

Расчет

экономической

эффективности

бизнес-проекта

Ниже

приведен условный пример расчета экономической

эф-

фективности

инвестиционного бизнес-проекта.

В

данном приме-

ре

таблица потока реальных

денег

считается заданной

(с

шагом

расчета

1

год).

В

практических ситуациях

эта

таблица,

в

извес-

тном

смысле,

является завершающей.

При ее

составлении дол-

жен

учитываться весь план осуществления проекта, зависящий

от

результатов маркетинговых исследований

(объем

реализации

и

условия продаж:

в

кредит,

с

авансовыми платежами

и т.

д.),

расчетов производственных

и

иных издержек, приобретения

и

изменения

активов, условий образования

средств

для

осуществ-

ления

проекта

и т. д.

г

м

«

j^

Таблица потока реальных

денег

состоит

из

трех

разделов:

•

потока реальных

денег

от

операционной

или

производст-

венной

деятельности;

•

потока реальных

денег

от

инвестиционной деятельности;

•

потока реальных

денег

от

финансовой деятельности.

349

В

разделе «Поток реальных денег

от

инвестиционной деятель-

ности» отображаются платежи

за

приобретенные активы,

а ис-

точником

поступлений

служат

поступления

от

реализации акти-

вов,

которые

не

используются

в

производстве.

В

этом разделе

должны

быть приведены

не

только затраты

на

вновь приобрета-

емые

активы,

но и

балансовая стоимость имеющихся

в

собствен-

ности

предприятия активов

на

дату

начала проекта. Затраты

на

приобретение активов

в

будущие периоды должны быть указаны

с

учетом

инфляции

на

основные фонды.

Как

указано

в

основном

тексте

Рекомендаций

1

,

основным

условием

осуществимости

проекта

является

положительное

сальдо

реальных

денег

на

любом

шаге

расчета.

Если

на

неко-

тором шаге

сальдо

реальных денег становится отрицательным,

это

означает,

что

первый проект

в

данном виде

не

может

быть

осуществлен

независимо

от

значений

интегральных

показате-

лей

эффективности.

Приведенный

ниже пример иллюстрирует

это

утверждение.

Если

подобная ситуация возникнет

при

расчете эффективно-

сти

реального инвестиционного бизнес-проекта,

то его

необхо-

димо

изменить (увеличить доходную часть

и/или

уменьшить

расходную

и/или

привлечь дополнительные источники

финанси-

рования),

а

затем повторить расчет.

Поток реальных

денег

(поток наличности)

при

осуществле-

нии

проекта приведен

в

табл.

7.1.

Пояснение

к

табл.

7.1

Строка

1

Ф

+

(t) = (2) - (3) - (4) - (5) -

(6).

Строка

7

=

Ф, (t)

=

-

K

t

=

(8) -

(9).

Строка

10 =

Ф

3

(t) =

(П)

+

(12)

+

(13)

-

(14)

-

(15).

Строка

16

=

(1) + (2) +

(3).

С

17

=

{(^

+

(

2

)

+

^'

если

эта

С

У

МШ

отрицательна;

трока

[О-в

противоположном случае.

Число

в

стр.

18

на

данном шаге равно сумме значений

в

этой

строке

на

предыдущем

шаге

2

и в

стр.

16

на

данном шаге.

1

Методические

рекомендации

по

оценке

эффективности

инвести-

ционных

проектов

и их

отбору

для

финансирования.

- М.,

1994.

2

В

данном

примере

не

учтена

реинвестиция

свободных

денежных

средств.

350