Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

ранжирование

проектов

с

целью определения наиболее актуаль-

ных

из

них.

Система

«Project

expert»

может

использоваться

как на

стадии

разработки

проекта,

так и при его

реализации

и ор-

ганизации

последующей

эксплуатации.

Эта

система занимает

промежуточное

положение

на

рынке между

программами,

осу-

ществляющими

управление

проектами

(«Microsoft

project»,

«Time

Line»,

и

др.)

и

мощными комплексами, занимающимися

корпо-

ративным

планированием

и

управлением (SAP,

BAAN

др.).

По-

следние,

как

правило,

устанавливаются

на

рабочих

станциях

и

стоят десятки тысяч долларов. Некоторые

из них

(например SAP)

уже

довольно активно

действуют

на

российском рынке.

Рассмотренные пакеты

не

исчерпывают весь спектр программ-

ных

продуктов, используемых

при

подготовке

и

анализе бизнес-

планов.

В

последнее время

в

связи

с

высокими потребностями

рынка

и

кардинальным совершенствованием технического

и

про-

граммного компьютерного обеспечения появляются

более

совер-

шенные

версии

существующих

и

принципиально новые про-

граммные

продукты.

Необходимо отметить,

что

предприниматель может приобре-

сти

программное

обеспечение

и

разрабатывать

бизнес-план

са-

мостоятельно

или с

помощью специалистов.

ГЛАВА

О

Аудит

бизнес-плана

внешними

инвесторами.

Принятие

решения

об

инвестировании

Бизнес-план

•

Общественные

позиции

компа-

должен

нии

соответствовать

•

Мнения

партнеров

по

предыду-

общепринятым

щему

бизнесу

и

специфическим

•

Положение

акций

компании

на

требованиям

фондовой

бирже

инвесторов

•

Расходы

на

исследования

и

раз-

работки

•

Возможности

по

продажам

9.1.

Источники информации

для

анализа бизнес-плана

Разработчики бизнес-плана

,и его

«оценщики» (банкиры, биз-

несмены

-

будущие партнеры) должны обладать

примерно

одина-

ковым

профессиональным

уровнем, чтобы вести работу

на

одном

методическом

уровне. Тогда дискуссия между

ними

будет идти

по

существу

и с

обоюдной пользой. Изучение бизнес-плана

начина-

ется после встречи

с

возможным внешним инвестором,

в

ходе

которой

одни вопросы могут быть сняты,

а

другие, напротив,

могут

возникнуть.

После подведения итогов встречи будущему

партнеру

--

возможному инвестору (эксперту) необходимо

заняться

изучени-

ем

документов,

к

которым относятся бизнес-план

и

приложения

к

нему.

Для

того

чтобы

эта

процедура была максимально

произво-

дительной

и

результативной, рекомендуется проводить

ее по

опре-

деленной

схеме,

включающей шесть этапов:

•

определение характеристик компании-заявителя

и

отрасли,

где

она

действует;

382

•

оценка условий инвестиционного соглашения;

•

анализ последнего баланса;

•

оценка «весомости» руководящей команды

компании-зая-

вителя;

•

выявление особенности проекта;

•

общий анализ бизнес-плана.

Что

же

должно

находиться

в

центре

внимания

специалис-

тов,

призванных

оценивать

бизнес-планы,

на

каждом

из

выше-

перечисленных

этапов

анализа

этих

документов?

1.

Определение

характеристик

компании-заявителя

и от-

расли,

где она

действует.

Говоря

выше

о

критериях оценки пер-

соналий

разработчиков инвестиционного проекта

или

руководи-

телей

компании,

ее

представляющих,

мы

-отмечали,

что

особое

внимание

уделяется наличию прежнего опыта работы

в той

сфе-

ре, где

будет

реализовываться

этот

проект. Причина

такого

пред-

почтения

ясна

- ни

один

человек

не

способен

одинаково

успешно

работать

в

качестве

руководителя

фирмы

любой

отрасли; луч-

ше

всего

он

действует

в той

сфере,

где у

него

имеется

наиболь-

ший

опыт

прежней

деятельности.

Точно

так же и

инвесторы предпочитают отраслевую специ-

ализацию,

так как это

позволяет добиться лучшего

понимания

возможных

преимуществ

и

рисков вложения

средств.

Поэтому,

приступая

к

анализу бизнес-плана, специалист инвестиционной

компании

должен прежде всего понять,

относится

ли

отрасль,

где

этот

проект

будет

реализовываться,

к

числу приоритет-

ных

для его

компании. Если

нет - то

скорее всего заниматься

дальше данным документом бесполезно.

Если

же

бизнес-план намечается реализовывать

в

отрасли,

входящей

в

диапазон интересов компании-инвестора,

то

перед

ее

аналитиком

встает

проблема: каково сейчас

общее

положение

дел

в

этой конкретной отрасли?

Для

ответа

на

этот

вопрос

следует

оценить

данные различного типа. Например, проще всего посмот-

реть

на

положение крупнейших фирм этой отрасли: насколько

хорошо

шли их

дела

в

течение последнего

года?

Если

в

отрасли

есть

большие

акционерные

компании,

акции

которых активно

обращаются

на

открытом

рынке,

то

полезно

бывает

такэюе

проанализировать

динамику

курсов

этих

акций

и

важнейший

показатель

их

инвестиционного

качества

-

соотношение

курсо-

вой

стоимости

и

дохода

на

акцию.

Не

лишне просмотреть

и

публикации

в

отраслевых журналах

и

узнать,

что

пишут

о

состо-

янии

и

перспективах данной отрасли.

383

Такой

анализ

следует

вести

под

совершенно определенным

углом

зрения:

насколько

ликвидны

инвестиции

в

данной

от-

расли,

насколько

реально

при

необходимости

быстро

и с вы-

годой

продать

свои

права

на

созданные

здесь

объекты,

из-

бежав

блокирования

вложенных

средств

и

получив

возмож-

ность

перебросить

их в

новые,

более

прибыльные

сферы

(если

такие

появятся)?

Составив таким образом общее представление

об

отрасли

предполагаемого инвестирования, аналитик может

и

должен

за-

тем

исследовать,

как

фирма-проситель «выглядит»

на

фоне своей

отрасли.

Для

такого исследования необходимо воспользоваться

следующими шестью категориями данных

о

фирме:

•

динамика продаж

за

последние

12

месяцев (лучше

за 3

года);

•

прибыли

или

убытки

за

предшествующий год;

•

численность занятых;

• уже

завоеванная доля рынка;

•

уровень используемой технологии;

•

географическое размещение производственных мощностей.

Какие

выводы должны сделать аналитики, оценивая подоб-

ную

информацию

о

компании-просителе?

Ответ

на

этот

вопрос

очень

прост:

они

должны оценить, насколько

эта

компания

похо-

жа

на

портрет

того

«идеального

клиента»,

с

которым предпочла

бы

иметь

дело

данная инвестиционная компания.

2.

Оценка

условий

инвестиционного

соглашения.

Говоря

об

условиях инвестиционного соглашения, которое предлага-

ется фирмой-реципиентом компании-инвестору,

мы

имеем

в

виду

прежде

всего

то,

какая

часть

фирмы-реципиента

будет

продана

и за

какую

цену

при

реализации

такого

инвестицион-

ного

соглашения.

Иными

словами, аналитика должно интере-

совать: какая доля будущих активов

будет

принадлежать

инве-

стору

в

обмен

на

вложенные

им

средства

и как

финансово

и

юридически

будут

оформлены

эти

права инвестора

и

обяза-

тельства

реципиента?

Дело

в

том,

что

сами инвестиционные компании обычно

имеют структуру капитала,

требующую

от них

осуществления

ежегодной выплаты владельцам,

а не

ожидания выгод

в

виде роста

курсовой

стоимости акций фирм,

в

которые

они

вложили сред-

ства

(именно

в

такой ситуации находятся

и

многочисленные

российские

инвестиционные фонды). Поэтому аналитик должен

проявить

интерес

к

предлагаемой реципиентом форме заимство-

вания,

и

если разработчики инвестиционного проекта

не

сделали

384

этого

сами,

то он

должен требовать

от них

следующую

инфор-

мацию:

•

доля капитала компании, которая

будет

принадлежать

внеш-

нему

инвестору (инвесторам) после вливания

в

компанию

инве-

стиционных

ресурсов;

•

общая стоимость этой доли капитала

(и

ориентировочная

оценка

стоимости одной

акции

после такого «разводнения»

ка-

питала);

•

минимально

необходимая сумма инвестиций

для

реализа-

ции

проекта;

•

общая оценка стоимости капитала фирмы после заверше-

ния

размещения

ее

новых ценных

бумаг;

•

условия инвестирования,

т. е.

суммы, которые предполага-

ется

привлечь

за

счет: обычных

или

привилегированных

акций,

долговых

обязательств

с

варрантами, конвертируемых облигаций;

субординированных

конвертируемых облигаций

или

облигаций

с

фиксированной процентной ставкой,

не

подлежащих конверта-

ции

в

акции.

Напоминание

о

множественности форм

привлечения

и

выде-

ления

средств необходимо

аналитику

для

того, чтобы

он

помнил:

инвестору

всегда

выгоднее

отдать

предпочтение

в

финансиро-

вании тому проекту,

по

которому

ему

предлагается более

вы-

годная

и

надежная

схема

финансирования.

Вместе

с тем это на-

поминание

нелишне

и для

разработчика инвестиционного проек-

та,

чтобы

он

выбирал схему

финансирования,

рационально соче-

тающую

его

возможности

с

предпочтениями инвестора. Кстати,

желательно

сообщать

такого

рода

информацию

уже во

введе-

нии

(резюме)

к

инвестиционному

проекту, чтобы аналитик ком-

пании-инвестора

сразу

мог

оценить выгодность предлагаемой

схемы

финансирования данного проекта.

Кроме

того,

при

анализе финансовых аспектов

этого

проекта

аналитик

должен

обратить внимание

на

то,

будут

ли

исполь-

зованы

вновь

привлеченные

денежные

средства

на

погашение

прежних

задолженностей

или для

реализации

новых

направле-

ний

деятельности,

способных

повысить

прибыльность

фирмы-

реципиента?

3,

Анализ

последнего

баланса.

Последний

по

времени

от-

четный баланс обычно помещается

в

самом

конце

текста биз-

нес-плана

или

развернутого инвестиционного проекта, перед

приложениями

и

прогнозами будущих денежных поступлений.

Такой

баланс

- это

первый

элемент

финансового состояния

385

фирмы,

желающей получить инвестиции. Баланс должен быть

проанализирован

на

начальной стадии рассмотрения заявки

на

финансирование, поскольку

он

объективно

характеризует

реаль-

ную

(особенно

при

наличии

удостоверяющей

подписи аудито-

ра)

историю фирмы,

в то

время

как

остальные

финансовые

страницы описывают лишь надежды

на

будущие результаты

деятельности

фирмы

и ее

достижения после реализации инве-

стиционного

проекта.

Анализ

баланса рекомендуется проводить

по

стандартной

процедуре, включающей четыре стадии:

•

определение степени ликвидности;

•

расчет соотношения долгосрочной задолженности

и

соб-

ственного капитала (финансовый рычаг);

•

расчет

чистой ценности;

•

оценка активов

и

обязательств.

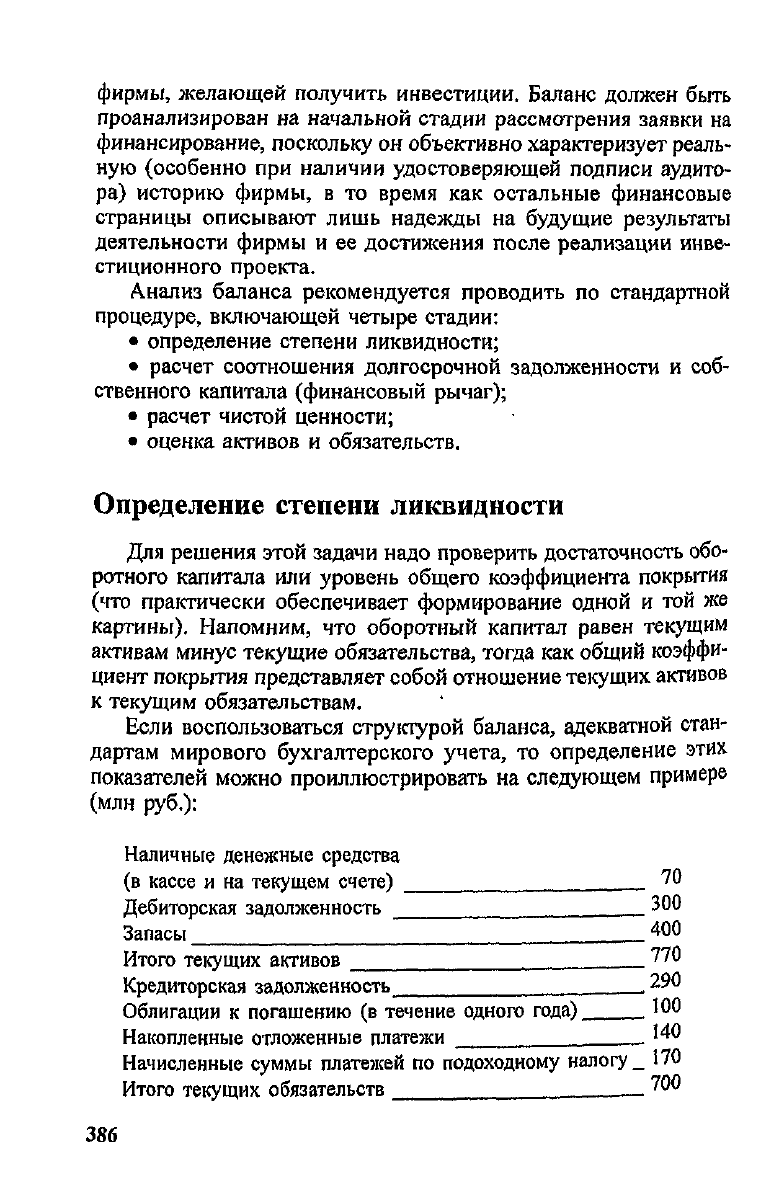

Определение

степени

ликвидности

Для

решения

этой задачи надо проверить достаточность обо-

ротного капитала

или

уровень

общего

коэффициента

покрытия

(что практически

обеспечивает

формирование одной

и той же

картины). Напомним,

что

оборотный капитал равен текущим

активам

минус

текущие

обязательства,

тогда

как

общий

коэффи-

циент покрытия

представляет

собой отношение

текущих

активов

к

текущим

обязательствам.

Если

воспользоваться структурой

баланса,

адекватной

стан-

дартам мирового

бухгалтерского

учета,

то

определение этих

показателей

можно проиллюстрировать

на

следующем

примере

(млн

руб.):

Наличные

денежные

средства

(в

кассе

и на

текущем

счете)

70

Дебиторская

задолженность

.

300

Запасы

40

°

Итого

текущих

активов

._

770

Кредиторская

задолженность

. 290

Облигации

к

погашению

(в

течение

одного

года)

. 100

Накопленные

отложенные

платежи

. .

'40

Начисленные

суммы

платежей

по

подоходному

налогу

_ 170

Итого

текущих

обязательств

.....

700

386

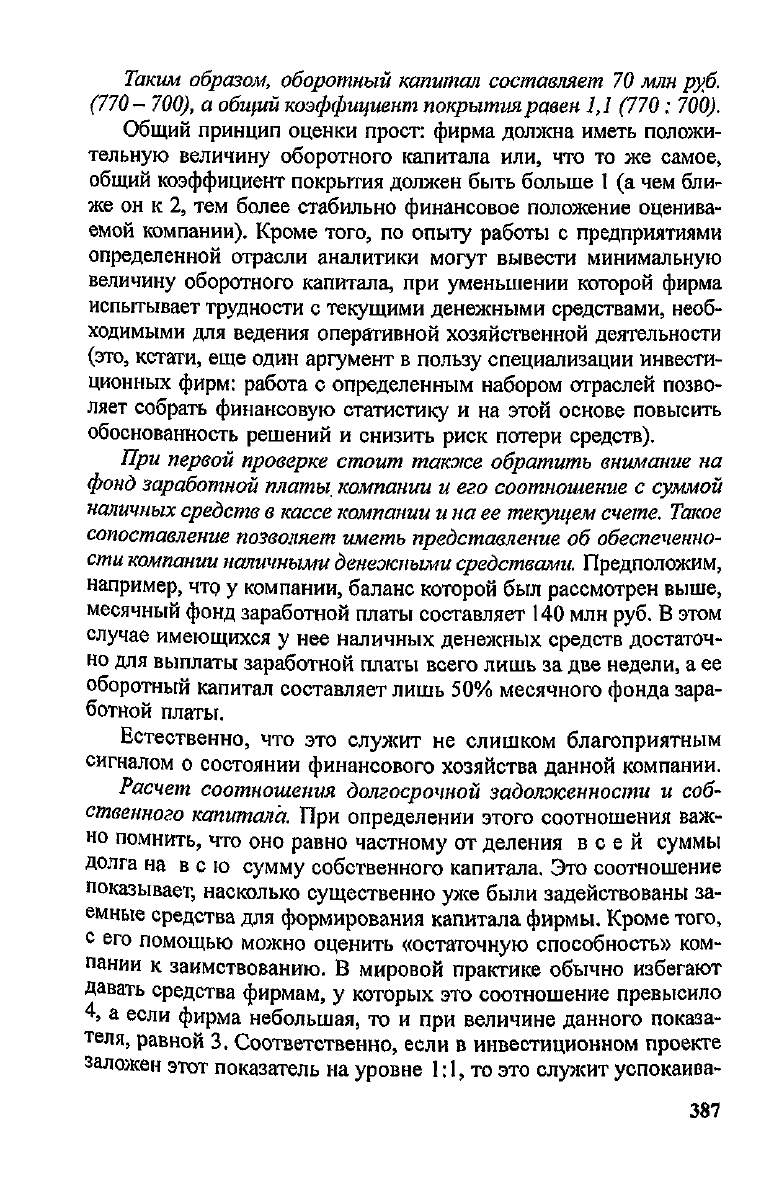

Таким

образом,

оборотный

капитал

составляет

70 млн

руб.

(770-

700),

а

общий

коэффициент

покрытия

равен

1,1

(770

:

700).

Общий

принцип

оценки прост: фирма должна иметь положи-

тельную величину оборотного капитала или,

что то же

самое,

общий

коэффициент покрытия должен быть больше

1 (а чем

бли-

же он к 2, тем

более

стабильно финансовое положение оценива-

емой

компании). Кроме

того,

по

опыту

работы

с

предприятиями

определенной

отрасли аналитики могут вывести минимальную

величину

оборотного капитала,

при

уменьшении которой фирма

испытывает

трудности

с

текущими денежными средствами, необ-

ходимыми

для

ведения оперативной хозяйственной деятельности

(это, кстати,

еще

один аргумент

в

пользу специализации инвести-

ционных

фирм: работа

с

определенным набором отраслей позво-

ляет

собрать финансовую статистику

и на

этой основе повысить

обоснованность решений

и

снизить риск потери

средств).

При

первой

проверке

стоит

также

обратить

внимание

на

фонд

заработной

платы,

компании

и его

соотношение

с

суммой

наличных

средств

в

кассе

компании

и на ее

текущем

счете.

Такое

сопоставление

позволяет

иметь

представление

об

обеспеченно-

сти

компании

наличными

денежными

средствами.

Предположим,

например,

что у

компании, баланс которой

был

рассмотрен выше,

месячный

фонд заработной платы составляет

140 млн

руб.

В

этом

случае

имеющихся

у нее

наличных денежных

средств

достаточ-

но

для

выплаты заработной платы

всего

лишь

за две

недели,

а ее

оборотный капитал

составляет

лишь

50%

месячного фонда зара-

ботной

платы.

Естественно,

что это

служит

не

слишком благоприятным

сигналом

о

состоянии финансового хозяйства данной

компании.

Расчет

соотношения

долгосрочной

задолженности

и

соб-

ственного

капитала.

При

определении

этого

соотношения важ-

но

помнить,

что оно

равно частному

от

деления

всей

суммы

Долга

на в с

ю

сумму собственного капитала.

Это

соотношение

показывает,

насколько существенно

уже

были задействованы

за-

емные

средства

для

формирования капитала фирмы. Кроме

того,

с его

помощью можно оценить

«остаточную

способность»

ком-

пании

к

заимствованию.

В

мировой практике обычно избегают

Давать

средства

фирмам,

у

которых

это

соотношение

превысило

4, а

если фирма небольшая,

то и при

величине данного показа-

теля, равной

3.

Соответственно,

если

в

инвестиционном проекте

заложен

этот

показатель

на

уровне

1:1,

то это

служит успокаива-

387

ющим

сигналом: фирма-реципиент может получить дополнитель-

ные

заемные средства

без

особой опасности

для

себя

и для

кре-

диторов.

При

расчете

данного

соотношения

в его

числитель,

как

пра-

вило,

включают только

долгосрочные

задолженности,

такие,

как

облигации

или

ипотечные

закладные,

т. е. не

учитывают текущие

обязательства типа дебиторской задолженности (подлежавшие

погашению

в

пределах одного

года).

В

качестве знаменателя

же

принимается

реальная чистая ценность собственного

капитала,

обычно измеряемая капиталом собственников

по

оценке

на мо-

мент размещения акций.

Последнюю

величину

не

следует

сме-

шивать

с

первоначальными инвестициями собственников,

кото-

рые

могли

быть

осуществлены

довольно

давно,

В

мировой практике нередко

встречается,

когда небольшие

фирмы

имеют

такое

соотношение

на

чрезвычайно высоком уров-

не

(существенно

больше

1).

Подобные ситуации могут возник-

нуть

в

случае, если задолженности

обеспечиваются

(страхуются)

активами,

не

отражаемыми

в

балансе

компании (например, лич-

ной

собственностью

ее

владельцев).

Обычно

же

соотношение

долгосрочной

задолженности

и

собственного

капитала рекомен-

дуется

поддерживать

в

диапазоне

до 1.

Так,

в

приведенном при-

мере

оно

составляет 0,8.

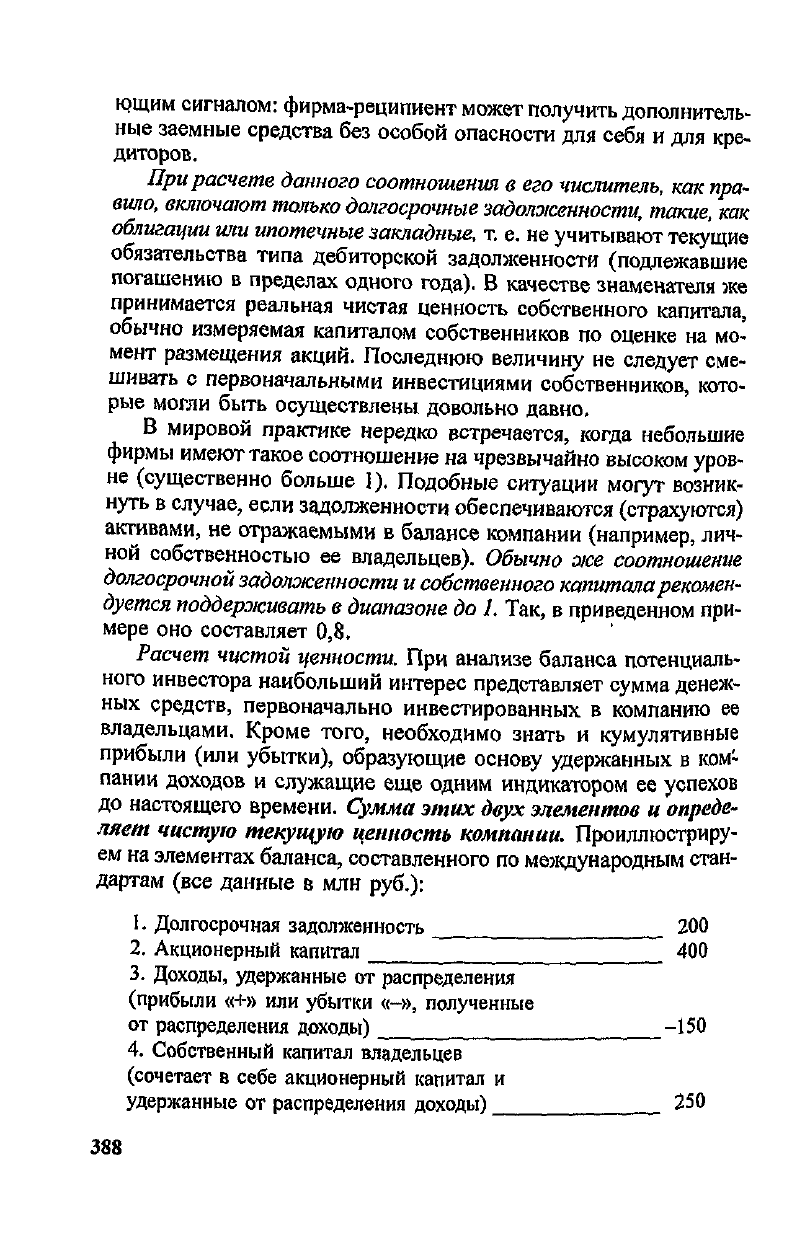

Расчет

чистой

ценности.

При

анализе баланса потенциаль-

ного

инвестора наибольший интерес представляет сумма денеж-

ных

средств,

первоначально инвестированных

в

компанию

ее

владельцами.

Кроме того, необходимо знать

и

кумулятивные

прибыли

(или убытки), образующие основу удержанных

в

ком-

пании

доходов

и

служащие

еще

одним индикатором

ее

успехов

до

настоящего времени.

Сумма

этих

двух

элементов

и

опреде-

ляет

чистую

текущую

ценность

компании.

Проиллюстриру-

ем

на

элементах

баланса, составленного

по

международным стан-

дартам

(все данные

в млн

руб.):

1.

Долгосрочная

задолженность

200

2.

Акционерный

капитал

400

3.

Доходы,

удержанные

от

распределения

(прибыли

«+»

или

убытки

«-»,

полученные

от

распределения

доходы)

_

-150

4.

Собственный

капитал

владельцев

(сочетает

в

себе

акционерный

капитал

и

удержанные

от

распределения

доходы)

250

388

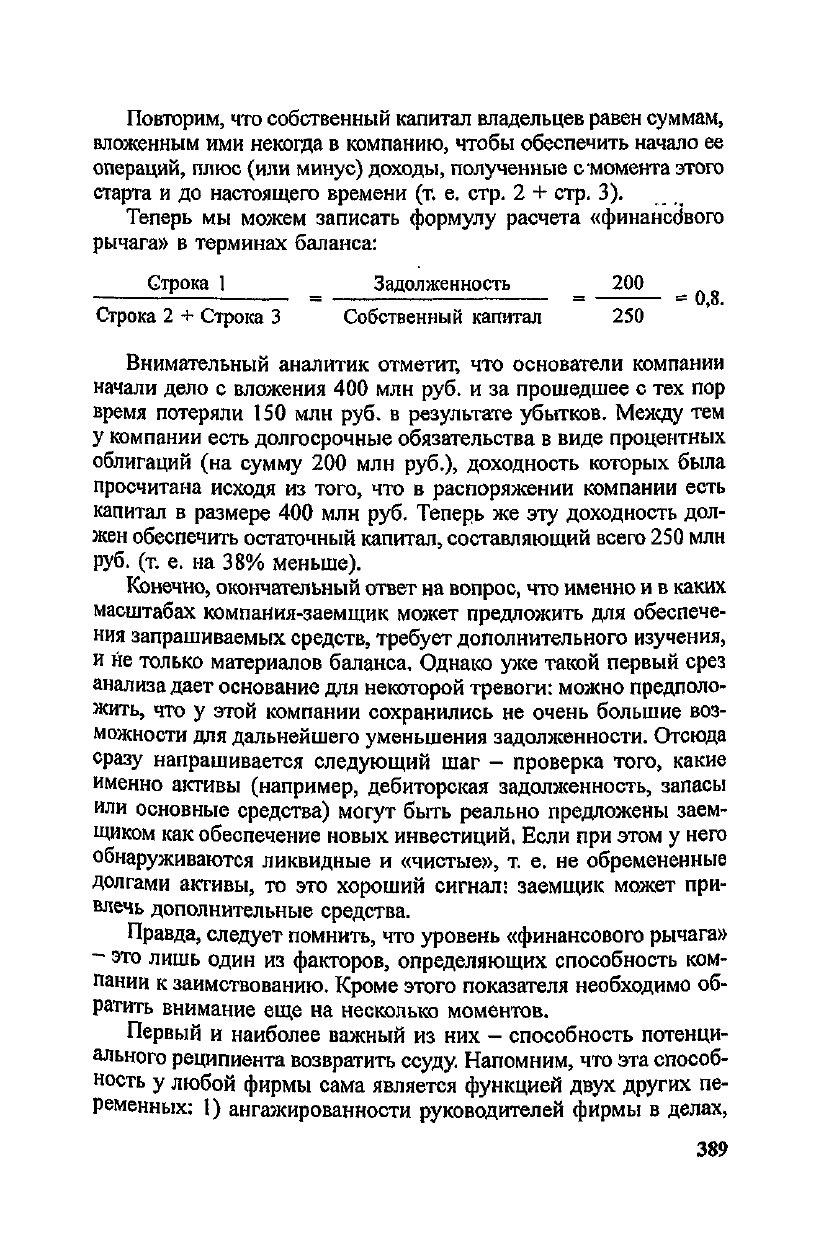

Повторим,

что

собственный капитал владельцев равен суммам,

вложенным

ими

некогда

в

компанию, чтобы обеспечить начало

ее

операций,

плюс (или минус)

доходы,

полученные

с'момента

этого

старта

и до

настоящего времени

(т. е.

стр.

2 +

стр.

3).

Теперь

мы

можем записать формулу расчета

«финансового

рычага»

в

терминах баланса:

Строка

1

Задолженность

200

—

=

_

=

о,8.

Строка

2 +

Строка

3

Собственный капитал

250

Внимательный

аналитик

отметит,

что

основатели

компании

начали

дело

с

вложения

400 млн

руб.

и за

прошедшее

с тех пор

время

потеряли

150 млн

руб.

в

результате убытков. Между

тем

у

компании

есть

долгосрочные обязательства

в

виде процентных

облигаций

(на

сумму

200 млн

руб.),

доходность

которых была

просчитана

исходя

из

того,

что в

распоряжении

компании

есть

капитал

в

размере

400 млн

руб. Теперь

же эту

доходность

дол-

жен

обеспечить остаточный капитал, составляющий всего

250 млн

руб.

(т. е. на 38%

меньше).

Конечно, окончательный

ответ

на

вопрос,

что

именно

и в

каких

масштабах компания-заемщик может предложить

для

обеспече-

ния

запрашиваемых

средств,

требует

дополнительного

изучения,

и

не

только материалов

баланса.

Однако

уже

такой первый срез

анализа

дает

основание

для

некоторой

тревоги:

можно предполо-

жить,

что у

этой компании сохранились

не

очень большие воз-

можности

для

дальнейшего уменьшения задолженности. Отсюда

сразу

напрашивается следующий

шаг —

проверка

того,

какие

именно

активы

(например,

дебиторская задолженность, запасы

или

основные

средства)

могут быть реально предложены заем-

щиком

как

обеспечение новых инвестиций, Если

при

этом

у

него

обнаруживаются

ликвидные

и

«чистые»,

т. е. не

обремененные

долгами

активы,

то это

хороший

сигнал:

заемщик может при-

влечь

дополнительные

средства.

Правда,

следует

помнить,

что

уровень «финансового рычага»

- это

лишь один

из

факторов, определяющих способность ком-

пании

к

заимствованию. Кроме

этого

показателя необходимо

об-

ратить

внимание

еще на

несколько моментов.

Первый

и

наиболее важный

из них -

способность потенци-

ального

реципиента возвратить ссуду. Напомним,

что эта

способ-

ность

у

любой фирмы сама является функцией

двух

других

пе-

ременных:

1)

ангажированности руководителей фирмы

в

делах,

389

степени

реальной заинтересованности менеджеров

в

процвета-

нии

возглавляемого

ими

дела;

2)

прибыльности фирмы.

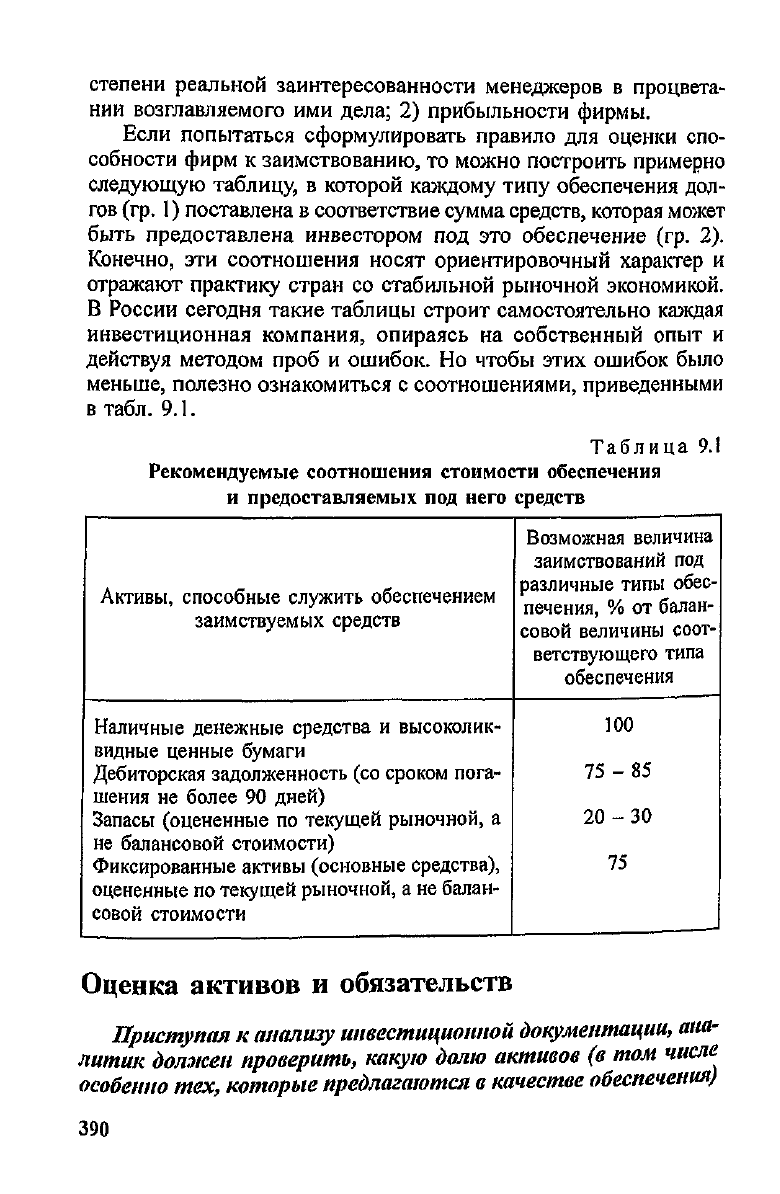

Если попытаться сформулировать правило

для

оценки спо-

собности фирм

к

заимствованию,

то

можно построить

примерно

следующую

таблицу,

в

которой каждому типу обеспечения дол-

гов

(гр.

1)

поставлена

в

соответствие сумма средств, которая может

быть

предоставлена

инвестором

под это

обеспечение

(гр.

2).

Конечно,

эти

соотношения носят ориентировочный характер

и

отражают практику стран

со

стабильной рыночной

экономикой.

В

России сегодня такие таблицы строит самостоятельно

каждая

инвестиционная

компания, опираясь

на

собственный опыт

и

действуя методом проб

и

ошибок.

Но

чтобы этих ошибок было

меньше,

полезно ознакомиться

с

соотношениями,

приведенными

в

табл.

9.1.

Таблица

9.1

Рекомендуемые

соотношения

стоимости

обеспечения

и

предоставляемых

под

него

средств

Оценка

активов

и

обязательств

Приступая

к

анализу

инвестиционной

документации,

ана-

литик

должен

проверить,

какую

долю

активов

(в том

числе

особенно

тех,

которые

предлагаются

в

качестве

обеспечения)

390

Активы,

способные служить обеспечением

заимствуемых

средств

Наличные

денежные

средства

и

высоколик-

видные

ценные бумаги

Дебиторская задолженность

(со

сроком пога-

шения

не

более

90

дней)

Запасы (оцененные

по

текущей

рыночной,

а

не

балансовой стоимости)

Фиксированные

активы (основные

средства),

оцененные

по

текущей рыночной,

а не

балан-

совой

стоимости

Возможная

величина

заимствований

под

различные

типы

обес-

печения,

% от

балан-

совой

величины

соот-

ветствующего

типа

обеспечения

100

75-85

20-30

75