Попов В.М., Ляпунов С.И. Бизнес-планирование

Подождите немного. Документ загружается.

независимые

проекты

для

создания оптимального портфеля

при

ограниченном

сверху общем

объеме

инвестиций.

Логика

критерия

IRR

показывает максимальный уровень зат-

рат,

который может

быть

ассоциирован

с

данным проектом,

т. е.

если

цена капитала, привлекаемого

для

финансирования проек-

та,

больше IRR,

то

выполнение проекта приносит только убытки,

и,

следовательно,

его

надо отвергнуть.

Логика критерия

MRR

представляет

собой

коэффициент дис-

контирования,

уравнивающий приведенную стоимость оттоков

денежных

средств

(инвестиций)

и

наращенную величину прито-

ков.

При

этом операции дисконтирования оттоков

и

наращения

притоков

выполняются

с

использованием цены капитала проекта.

Логика критерия

РР

показывает число

базовых

периодов,

за

которые

исходная инвестиция

будет

полностью возмещена

за

счет

генерируемых

проектом притоков денежных

средств.

Если базо-

вый

период

составляет

один год,

то

расчет,

как

правило, ведется

по

годам, однако можно выделить

и

часть

года,

если абстрагиро-

ваться

от

исходного предположения,

что

приток денежных средств

осуществляется

в

конце

года.

Логика критерия

NPV

отражает

прогнозную оценку измене-

ния

экономического потенциала предприятия

в

случае

принятия

рассматриваемого проекта,

а

также

аддитивен

в

пространствен-

но-временном

аспекте,

т. е. NPV

различных проектов можно сум-

мировать

для

нахождения

общего

эффекта.

Критерий

IRR

показывает лишь максимальный уровень

за-

трат, который может быть ассоциирован

с

оцениваемым проек-

том.

В

частности, если

IRR

двух

альтернативных проектов боль-

ше

цены привлекаемых

для их

реализации источников

средств,

то

выбор лучшего

из них по

критерию

IRR

невозможен.

Этот

критерий

не

обладает

свойством аддитивности.

Для

неординар-

ных

денежных потоков

он

может иметь несколько значений.

Критерий

NPV

предполагает

дисконтирование денежного

потока

по

цене капитала проекта,

а

критерий

IRR - по

ставке,

численно

равной

IRR.

При

расчете

NPV,

как

правило, используют постоянную

став-

ку

дисконтирования, однако

при

некоторых

обстоятельствах,

например,

когда

ожидается

изменение уровня учетных ставок,

могут

быть

использованы индивидуализированные

по

годам

ко-

эффициенты

дисконтирования.

В

отличие

от

критерия

IRR

критерий MIRR позволяет анали-

зировать

неординарные

денежные

потоки.

401

Критерии

РР: а) не

учитывает влияние

доходов

последних

периодов,

выходящих

за

пределы

срока

окупаемости;

б) не

дела-

ет

различий

между

проектами

с

одинаковой

суммой

кумулятив-

ных

доходов,

но

с

разным

распределением

ее по

годам;

в)

ф

обладает

свойством

аддитивности;

г) в

отличие

от

других

крите-

Р^^Гст:

Т

п

Д

р

а

о

В

е

а

Г

ЦеНКИ

'

Х

°

ТЯ

"

ГРУбЫ6

'

°

л

"^и

nu

^

P

uHlT

UARR

считается

"«менее

подходящим

для

ана-

штм„^

Щи

°"

Н

ъ

Х

ПР

°

еКт0в

"

с

0

™™»™™

бюджетат-

^ТоГнГп

Н

°

ВНаЯ

Сфера

ег

°

"Ряжений

-

сравнитель-

шеппичн^

°

СТИ

под

Р

аз

Д

еле

ний

компании.

Единого

И

об-

S™mPP™J%r

a

расчета

критерия

ARR

не

с

^

еств

у

ет

-

данным

R^l

R

Р

ассчи

™ваются

по

недисконтированным

ороГГокуГеГтТ

КРИТСРИЙ

НаЗЫВабТСЯ

«Д—нтированным

ниямГ

3

™

NPV

'

IRR

'

PI

'

CC

СВЯЗаны

«жадными

соотноше-

•

если

NPV

>

0,

то

одновременно

IRR > СС и PI >

1-

•

е'сли

NPV

-

0°'

Т

°

°

ДНОВ

Р

еменно

IRR

<

СС

и И <

1,'

-

иена

кГпит

У

~

'

Т

°

однов

Р

ем

енно

IRR

=

СС и PI = 1,

где

СС

ПриTLT;

Привлекаемог

°

Д^

реализации

проекта.

IRR

ШК^Т

тьте

Р"

а1пи

«™х

проектов

критерии

NPV,

PI,

принятый

И

«

Т

против

°Р

е

™™

друг другу,

те.

проект,

друго^

П

°

МУ

K

P»

me

P™>

^жет

быть

отвернут

по

~~^™"

Ы

°

ПРедеЛЯЮТ

—е

противоре-

проет

С

зн1чите

Р

л°ьГ

а

'

Г

*

ЭЛШеНТЫ

Денежных

потоков

одного

-ся

от

«Гв^оГп^к^^^^

П

°

РЯДКОВ)

ОТЛИЧЙ

-

ли

о*сно

Н

в

Т

н

е

а

Н

я

С

яп

Н

^

П0

^

ОКа

денежн

'

ь

^

средств

т. е.

приходится

^mT^L

Щ

^

СУММЫ

Денежных

поступлений

преиму-

жизни

проекта

*

"™

П

Р

еим

УЩ

ест

венно

на

последние годы

«У

^TmepuuNpl

Ue

°

Pe4

^

принимать

за

осио-

инв?стииио^

е6

униве

Р

сален

и

предпочтителен

при

анализе

прирост

благой

Проектов

'

поскольку

характеризует

возможный

Основн

0

ТнГ

ТОЯНИЯ

владель

Ц

ев

компании

является

аб

С

оп^°

СТаТОК

ЭТОГО

К

Р

ИТ6

Р

ИЯ

сост

оит

в

том,

что он

ляется абсолютным

показателем,

а

потому

не

может

дать ин-

AM

формацию

о так

называемом

«резерве

безопасности проекта».

Имеется

в

виду

следующее:

если, например, допущена ошибка

в

прогнозе

денежного потока,

то

насколько велика опасность того,

что

проект, который ранее рассматривался

как

прибыльный, ока-

жется

убыточным.

Информацию

о

«резерве

безопасности

проекта»

дают

кри-

терии

IRR

и PL

Так,

при

прочих равных условиях

чем

больше

IRR

по

сравнению

с

ценой капитала проекта,

тем

больше «ре-

зерв

безопасности».

Возможны

и

такие проекты, которые носят только затратный

характер,

т. е. не

оказывают

влияния

на

приток денежных средств.

В

этом случае применяют

те же

критерии, только

по

отношению

к

потоку, характеризующему текущие затраты

по

годам.

Для

сравнительного анализа проектов различной продолжи-

тельности

применяют методы наименьшего

общего

кратного,

бесконечного

повторения сравниваемых проектов

и

эквивалент-

ного

аннуитета.

В

условиях

инфляции

корректируют либо прогнозный денеж-

ный

поток, либо коэффициент дисконтирования.

Для

анализа инвестиционных проектов

в

условиях риска

применяют

метод безрискового эквивалента

или

метод скоррек-

тированного

на

риск коэффициента дисконтирования.

Оптимизация

бюджета

капиталовложений

имеет

место

всякий раз,

когда

по

некоторым

причинам

размер

инвестиций

ограничен сверху;

в

наиболее

общем

случае

речь

может

идти

о

распространении

и

временной

оптимизации.

График

инвестиционных возможностей (Investment Oppor-

tunity,

IOS)

-

графическое изображение анализируемых проек-

тов, расположенных

в

порядке снижения внутренней нормы при-

были

IRR.

График

предельной цены капитала (Marginal Cost

of

Capital

Schedule,

MCC)

-

графическое изображение средневзвешенной

Цены

капитала

как

функции объема привлекаемых финансовых

ресурсов.

Предельная

цена

капитала

находится

в

точке

пересечения

графиков

IOS

и

МСС. Значение

этого

показателя используется

в

качестве

оценки

минимально

допустимой доходности

по

инвес-

тициям

в

проекты средней степени риска.

В

зависимости

от

вида ограничения

в

процессе бюджетиро-

вания

может

выполняться пространственная

или

временная

оп-

тимизация.

403

9.3.

Возможные

ситуации

инвестирования

и

их

решения

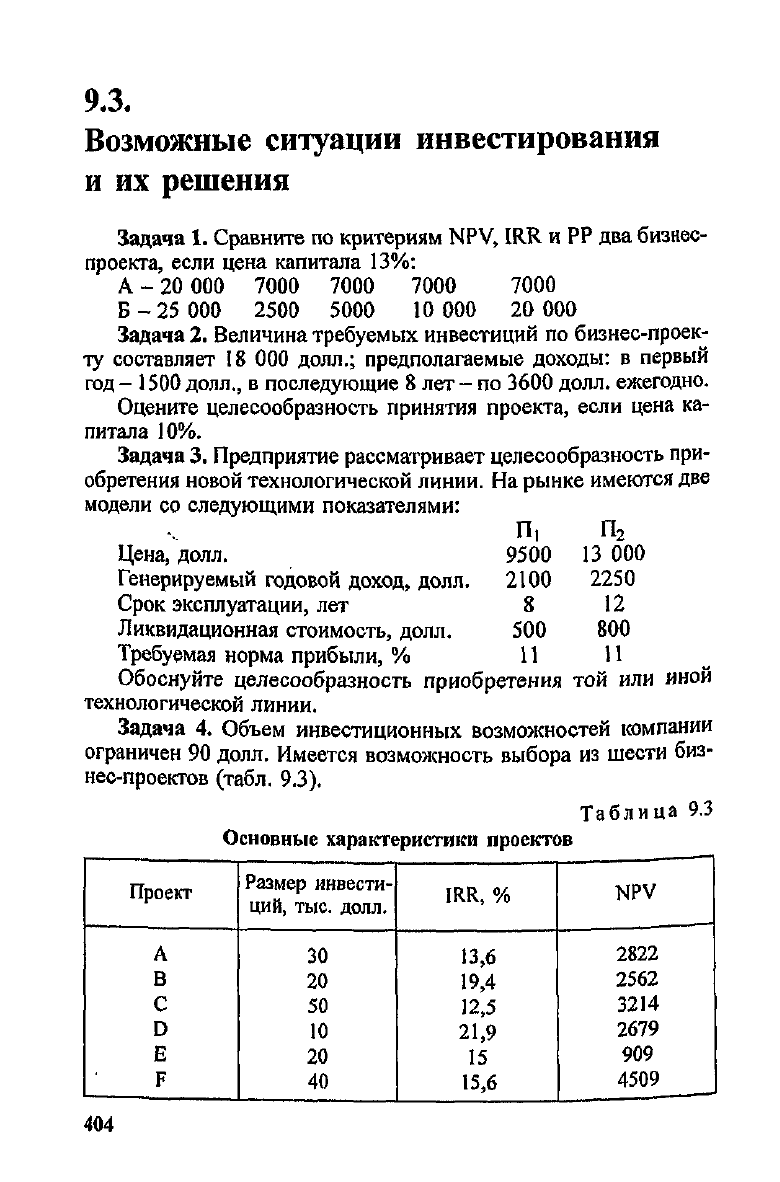

Задача

1.

Сравните

по

критериям NPV,

IRR и РР два

бизнес-

проекта,

если цена капитала 13%:

А-20

000

7000

7000

7000

7000

Б-25

000

2500

5000

10000

20000

Задача

2.

Величина требуемых инвестиций

по

бизнес-проек-

ту

составляет

18 000

долл.;

предполагаемые

доходы:

в

первый

год

-

1500

долл.,

в

последующие

8 лет - по

3600

долл. ежегодно.

Оцените целесообразность

принятия

проекта, если цена

ка-

питала

10%.

Задача

3.

Предприятие рассматривает целесообразность при-

обретения

новой технологической линии.

На

рынке имеются

две

модели

со

следующими показателями:

П,

П

2

Цена,

долл.

9500

13 000

Генерируемый

годовой

доход,

долл.

2100

2250

Срок

эксплуатации,

лет 8

12

Ликвидационная

стоимость,

долл.

500 800

Требуемая норма прибыли,

%

11

11

Обоснуйте целесообразность приобретения

той или

иной

технологической

линии,

Задача

4.

Объем инвестиционных возможностей

компании

ограничен

90

долл. Имеется возможность выбора

из

шести биз-

нес-проектов

(табл.

9.3).

Таблица

9.3

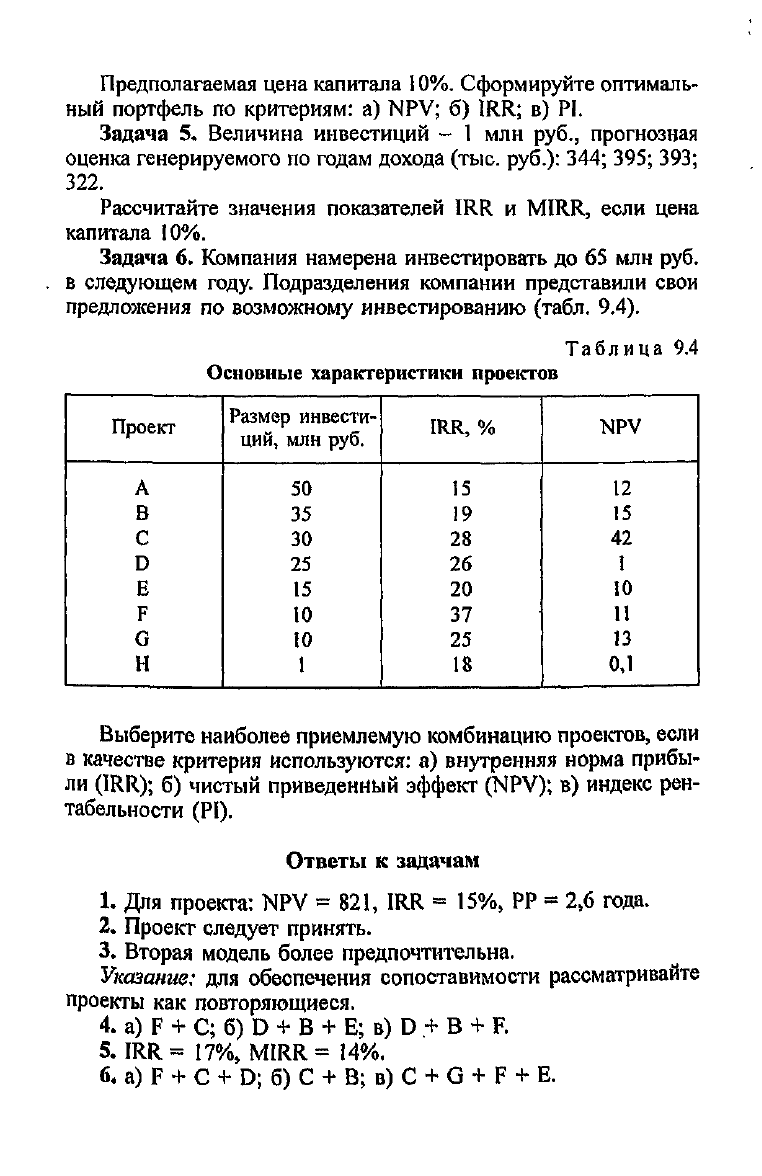

Основные характеристики проектов

Проект

А

В

С

D

Е

F

Размер

инвести-

ций,

тыс.

долл.

30

20

50

10

20

40

IRR,

%

13,6

19,4

12,5

21,9

15

15,6

NPV

2822

2562

3214

2679

909

4509

404

Предполагаемая цена капитала

10%.

Сформируйте оптималь-

ный

портфель

по

критериям:

a)

NPV;

б)

1RR;

в) PI.

Задача

5.

Величина инвестиций

- 1 млн

руб., прогнозная

оценка

генерируемого

по

годам

дохода

(тыс.

руб.):

344; 395; 393;

322.

Рассчитайте значения показателей

IRR и

MIRR, если цена

капитала

10%.

Задача

6.

Компания

намерена инвестировать

до 65 млн

руб.

в

следующем

году.

Подразделения компании представили свои

предложения

по

возможному инвестированию

(табл.

9.4).

Таблица

9.4

Основные

характеристики

проектов

Проект

А

В

С

D

Е

F

G

Н

Размер инвести-

ций,

млн

руб.

50

35

30

25

15

10

10

1

IRR,

%

15

19

28

26

20

37

25

18

NPV

12

15

42

I

10

И

13

0,1

Выберите наиболее приемлемую комбинацию проектов, если

в

качестве критерия используются:

а)

внутренняя норма прибы-

ли

(IRR);

б)

чистый приведенный эффект

(NPV);

в)

индекс рен-

табельности

СРП.

Ответы

к

задачам

1. Для

проекта:

NPV

=

821,

IRR

=

15%,

РР

=

2,6

года.

2.

Проект

следует

принять.

3.

Вторая модель

более

предпочтительна.

Указание:

для

обеспечения сопоставимости рассматривайте

проекты

как

повторяющиеся.

4. a) F + С; б) D + В

4-

Е; в)

D.+

В + F.

5. IRR =

17%,

MIRR

=

14%.

6. a) F + С + D; б) С + В; в) С + G + F + Б.

ГЛАВА

JQ

Продвижение

бизнес-плана

на

рынок

капиталов

Момент

• Не

упустить свой шанс

истины

-

•

Добрые намерения

-

плачевные

признание

результаты

деловыми

• За

тремя зайцами...

партнерами

•

Ошибки

в

деловых отношениях

•

Ждите,

вам

заплатят

• Не

сжигайте мосты!

• Нет

денег

на

продвижение

на

рынке

— нет

развития

.

Люди

общаются

со

времени сотворения мира. Казалось

бы,

они

давно должны были научиться

делать

это как

следует.

Одна-

ко

и до сих

пор,

как

известно,

чуть

ли не

самой

трудной

за-

дачей

для

людей

является

необходимость

точно

выразить

свои

мысли.

Продажа идей, паев, долей, товаров

и

услуг

- это

про-

цесс общения, состоящий

из

информирования, убеждения

и на-

поминания.

Общение

-

двусторонний процесс,

в

ходе

которого

не

только говорят,

но и

слушают

[3].

После ознакомления

с

материалом, изложенным

в

данной

главе:

• вы

поймете,

что

продвижение идеи,

результатов

проекта

является

сложным процессом передачи содержательных сведений;

• вы

узнаете,

какими разными способами

общаются

деловые

люди;

• вы

поймете,

что для

эффективного общения необходим

ряд

определенных качеств;

• вы

будете

в

состоянии разрабатывать

стратегию

продвиже-

ния

результатов разработки бизнес-плана

на

рынок капиталов

в

поисках

инвесторов.

406

10.1.

Презентация

бизнес-плана

Что

такое презентация?

Ответ

на

этот

вопрос зависит

от

объема вашего бизнес-плана.

В

общем

случае,

если

вы

считаете,

что

какой-либо вопрос

достоин

рассмотрения,

его

необходимо

включить

в

презентацию.

Большинство

презентаций

охваты-

вают

семь

ключевых

областей:

•

компания

и ее

продукция

или

услуги;

•

рынок,

т. е.

ваши клиенты

и

конкуренты;

•

маркетинговая

стратегия,

которой

вы

намерены следовать;

•

первоочередные финансовые задачи;

•

команда, которая

будет

осуществлять

этот

план;

•

необходимые размеры ссуды

или

долевого

участия

и

цели,

на

которые

эти

деньги

будут

направлены;

•

условия

и

сроки реализации инвестиций.

Продолжительность презентации должна быть

не

более

20

мин.

Затем

вы

должны быть готовы ответить

на

вопросы. Дей-

ствительно,

все

задачи, поставленные перед презентацией, сво-

дятся

к

завязыванию диалога

с

вашими потенциальными инвес-

торами.

Готовясь

к

вопросам,

вы

должны попытаться поставить

себя

на

место ваших потенциальных инвесторов. Какие вопросы

они

вероятнее всего могут

вам

задать?

Следите,

чтобы

презен-

тация

из

диалога

не

превращалась

в

монолог,

Ваша презентация должна четко показать, почему

вам

необ-

ходимы

запрашиваемые дополнительные фонды. Управляющий

банком

должен быть уверен

в

том,

что

форма ссуды, которую

вы

просите,

соответствует

целям, которые

вы

преследуете.

Инвесто-

ры-акционеры,

вероятно, захотят шире взглянуть

на

рассматри-

ваемые вопросы

и

постараются найти такую форму финансиро-

вания,

которая являлась

бы

разумной альтернативой между акци-

онерным

обществом

и

ссудными капиталами

и

лучше соответ-

ствовала

как их, так и

вашим целям.

Как

повысить эффективность презентации?

Существует

мно-

жество

способов повышения эффективности

презентации.

Вот

несколько

из

них.

Во-первых,

всегда посылайте копию бизнес-плана потенци-

альным

инвесторам заранее, чтобы

они

имели возможность

оз-

накомиться

с

ними

до

начала встречи. Таким

образом,

у вас

будет

больше

шансов привлечь

их

внимание

на

презентации.

407

Во-вторых,

будьте

предупредительны, профессиональны,

вежливы,

однако

не

теряйте времени.

Если

вы не

можете

эф-

фективно

провести

презентацию,

то тем

самым

вызываете

сомнения

у

инвесторов

в

вашей

способности

эффективно

руко-

водить

фирмой. Первые впечатления могут иметь длительное

и

непропорционально

большое влияние, если

вы

производите

впечатление

умного

и

делового человека. Если

вы

ведете

себя

с

окружающими уважительно

и

непринужденно,

то вы

вероят-

нее

всего заслужите положительное отношение

к

себе

и

произ-

ведете благоприятное впечатление. Напротив,

если

вы

небреж-

но

одеты,

плохо

подготовлены,

невосприимчивы

и

равнодуш-

ны,

то

кредиторы

инстинктивно

отнесутся

к вам с

предубеж-

дением.

В-третьих,

постарайтесь установить хорошие взаимоотноше-

ния

со

своими

потенциальными партнерами.

Для

этого:

•

будьте уверены

в

себе;

•

активно рекламируйте свою продукцию

или

услуги;

•

ведите презентацию

в

форме диалога,

а не

монолога;

•

смотрите

в

глаза своим потенциальным партнерам,

но

сле-

дите, чтобы

это не

превратилось

в

пристальное разглядывание;

•

старайтесь употреблять утвердительные предложения,

из-

бегайте неопределенных

и

отрицательных высказываний;

•

старайтесь смотреть

на

вещи

с

точки зрения ваших партне-

ров, внимательно слушайте

их

вопросы

и не

перебивайте

их;

• не

будьте слишком фамильярны,

но в то же

время привет-

ствуйте партнеров теплой улыбкой

и

крепким рукопожатием.

Для

презентации используйте

наглядный

материал. Если

у вас

есть

возможность, захватите

с

собой образцы продукции. Если

вы

по

каким-то причинам

этого

сделать

не

можете,

либо

ваш

бизнес

относится

к

сфере

услуг, продемонстрируйте фотографии.

Постарайтесь добиться

того,

чтобы ваши будущие партнеры

осмотрели

образцы

или

фотографии.

Это

сразу вызовет более

серьезное

отношение

к

вашим словам. Однако

не

забудьте

убрать

наглядные

пособия,

уже

выполнившие свою задачу,

так как в

противном

случае

они

могут отвлекать внимание слушателей.

Все

наглядные

материалы должны

быть

выполнены профессиональ-

но

и

аккуратно. Используйте

также

диаграммы, таблицы

или

графики,

но

помните,

что во

время презентации

вы

должны ста-

раться

установить

диалог,

а не

читать лекцию.

Руководство презентацией

осуществляйте

лично. Если

вы за-

интересованы

в

получении крупной суммы;

то

необходимо

при-

408

влечь

к

участию

в

презентации кого-то

из

членов вашей руко-

водящей

группы.

Но и в

этом случае презентацию должны

ве-

сти

вы.

Акцентируйте

внимание слушателей

на

вопросах рынка

ва-

шей

продукции

и

компетентности вашей руководящей группы.

В

качестве

лидера

продемонстрируйте полное понимание

проблемы.

Помните,

что

главная

задача

презентации

заключа-

ется

в

том,

чтобы

заставить

потенциального

инвестора

поверить

вам и

вашей

команде.

10.2.

Продвижение

бизнес-плана

в

процессе

переговоров

и

заключение

договоров

Начало

переговоров

В

соответствии

с

общепринятой практикой прежде

чем на-

чать деловую

часть

своего визита, глава прибывшей делега-

ции

фирмы наносит визит вежливости принимающей стороне.

Необходимость

в

протокольном визите объясняется тем,

что

главы

делегации должны уточнить программу пребывания, вне-

сти

какие-либо коррективы, если

это

необходимо.

Окончатель-

ное

право

выбора

конкретного

времени

и

места

встречи

ос-

тается

обычно

за

гостями.

Такие встречи целесообразно

проводить

в

помещении принимающей организации. Прото-

кольный

визит длится

20-30

мин. Инициатива

ухода

с

приема

за

гостями. Следующая встреча состоится

уже за

столом пере-

говоров

[9].

Конечно,

можно обойтись

и без

протокольной встречи,

а

сра-

зу

начать переговоры,

их

первый

этап,

на

предприятии

принима-

ющей стороны.

На

этой встрече проводятся взаимное официаль-

ное

представление делегаций

и

обмен визитными карточками

(обмен

визитками

в

аэропорту,

на

вокзале

или в

автомашине

обычно

не

практикуется).

В

начале переговоров

после

представления, знакомства

и

обмена

общими фразами

целесообразно

ознакомить

прибывших

гостей

с

программой

их

пребывания,

подготовленной хозяева-

ми,

заслушать

их

мнение

и

пожелания

и

окончательно согласо-

409

вать

программу. После этого можно приступить непосредствен-

но

к

переговорам.

На

первом этапе рекомендуется:

•

ознакомиться

с

предприятием,

его

историей, продукцией,

перспективами

развития предприятия

и

отрасли;

•

узнать поподробнее

о

фирме

и ее

связях

в

Российской

Фе-

дерации

и за

рубежом,

чем

вызван интерес

к

посещению пред-

приятия,

о

состоянии

и

перспективах торговли фирмы

в

России

вообще

и в

данной области

в

частности;

•

выяснить,

что

знает

фирма

о

вашей продукции, предлагае-

мой

для

экспорта,

и

каково

ее

мнение

о

ней.

При

переходе

к

последнему вопросу

целесообразно

предло-

жить

гостям посетить предприятие

и

ознакомиться

с его

деятель-

ностью.

При

этом

следует

показать

им

только

то, что вы

счи-

таете

необходимым

и

полезным

для

ведения

переговоров.

Со-

ответствующие

подразделения

(цехи,

отделы,

участки,

лаборато-

рии

и т.

д.), которые

вы

планируете показать гостям, должны быть

готовы

к

визиту,

а

руководители, которые

могут

дать

пояснения

и

ответить

на

возможные вопросы, должны быть

в

назначенное

время

на

месте.

После посещения предприятия

целесообразно

обсудить

с

гостями

его

результаты,

постараться

получить

от них

истинное

мнение

(а не

комплименты!).

Помните:

если

ваши

партнеры

приехали

к вам на

пере-

говоры

- это

значит,

у них

есть

определенный

интерес

и в

некоторой

степени

готовность

к

заключению

с

вами

сделки

по

экспорту

(или

импорту,

бартеру

либо

к

какой-то

другой

форме

сотрудничества).

Иначе,

они не

стали

бы

терять

время

и

тратить деньги. Теперь

в

значительной степени

от вас

будет

за-

висеть

реальность

сделки.

Различные

типы

поведения

партнеров

на

переговорах

Для

участников переговоров главное

не

иметь набор готовых

рецептов,

а

понимать,

для

чего нужны переговоры, какие возмож-

ности

они

открывают.

Б

процессе

ведения

переговоров

поведение

участников

может

соответствовать

различным

подходам.

^Первый

подход

отвечает

идее

противостояния сторон. Основ-

ной

их

девиз

«кто

кого»

или

«перетягивание каната». Степень

противостояния

может меняться

в

широких

пределах:

от

просто-

410