Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

объектов АПК, – 7 %.

Местные органы власти устанавливают также фиксированные суммы налога на прибыль для

предприятий мелкорозничной торговли в зависимости от товарооборота, ассортимента товаров и вида

торговой точки.

Специфическими особенностями характеризуется такой элемент налога на прибыль, как объект

обложения. В России объектом обложения является валовая, в Беларуси – балансовая прибыль, в

Казахстане и Кыргызстане – совокупный облагаемый доход, т. е. разница между совокупным годовым

доходом и вычетами из него, в Таджикистане – разница между валовыми доходами и вычетами. При

сходстве порядка определения налогооблагаемой базы по данному налогу в Казахстане, Кыргызстане и

Таджикистане имеются некоторые различия в составе расходов, подлежащих вычету. Кроме того, в

Таджикистане объектом обложения прибыли предприятий-нерезидентов, не связанной с постоянным

учреждением, выступает весь доход у источника выплаты без вычетов.

Наиболее унифицированный налог в рамках Таможенного союза – налог на имущество юридических

лиц. Он взимается во всех странах, кроме Кыргызстана. Плательщиками налога являются все

предприятия и организации. Ставка налога достаточно низкая и составляет в Таджикистане 0,5 %, в

Беларуси и Казахстане – 1 %. В России максимальная ставка составляет 2 %, в пределах которой органы

власти субъектов РФ могут устанавливать конкретный размер ставки. Некоторые отличия имеются в

определении налогооблагаемой базы, в порядке предоставления льгот и сроках уплаты [8, с. 2-3].

Принятие Модельного налогового кодекса явится еще одним серьезным шагом на пути гармонизации

налоговых отношений стран СНГ. Предусматривается возможность применения специальных

налоговых режимов. Имеются в виду системы налогообложения вмененного дохода для определенных

видов деятельности; при выполнении соглашений о разделе продукции; сельскохозяйственных

товаропроизводителей.

Предполагается, что данный кодекс:

• регламентирует основы построения и функционирования налоговых систем государств

Содружества, порядок введения изменения и отмены общегосударственных налогов, принципы

установления местных (региональных и муниципальных) налогов;

• определит правовое положение налогоплательщиков, налоговых и других органов,

осуществляющих налоговый контроль, налоговых агентов и других участников налоговых

правоотношений;

• установит основные положения по определению объектов налогообложения, исполнению

налоговых обязательств, привлечению к ответственности за налоговые правонарушения и обжалованию

действий (бездействия) должностных лиц налоговых и других контролирующих органов.

Далее рассмотрим налоговые системы отдельных стран СНГ более детально.

Республика Казахстан

В Казахстане действуют общегосударственные налоги, которые являются регулирующими

источниками государственного бюджета, и местные налоги, выступающие в качестве доходных

источников местных бюджетов. Состав налогов приведен в табл. 25.3.

Важнейшей составляющей налоговой системы Казахстана является налог на добавленную

стоимость. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских

стран. Объект обложения и облагаемый оборот определяются, как и в России. Плательщиками НДС

являются все юридические лица, в том числе нерезиденты Республики Казахстан, осуществляющие

деятельность через постоянное учреждение; физические лица, осуществляющие предпринимательскую

деятельность без образования юридического лица. Подразделения юридического лица могут

самостоятельно уплачивать НДС по разрешению Министерства государственных доходов Республики

Казахстан. Большое значение для налогоплательщиков имеет порядок возмещения налога. В Казахстане

НДС по приобретенным материальным ценностям, выполненным работам и оказанным услугам

подлежит возмещению из бюджета независимо от факта их оплаты покупателями. Следует отметить

особенности в определении налогооблагаемого оборота. В частности, в облагаемый оборот по

подакцизным товарам не включается сумма акциза. Кроме того, налогооблагаемой базой по

импортируемым товарам является только таможенная стоимость товаров и транспортных средств, что

соответствует принципу однократности налогообложения.

Основная ставка НДС установлена в размере 20 % от облагаемого оборота, а пониженная ставка в

размере 10 % применяется на основные продовольственные товары, скот и птицу в живом весе,

продукты детского и диабетического питания, комбикорма по специальному перечню. Кроме того, по

нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров,

животных, багажа и почты. Однако экспорт товаров и международные перевозки в государства-

участники СНГ, с которыми у Казахстана не заключены международные договора, предусматривающие

обложение по нулевой ставке, облагаются НДС в общеустановленном порядке. Нулевая ставка

применяется и при реализации резидентами на территории республики продукции собственного

производства отраслей текстильной, швейной, кожевенно-обувной промышленности, что является

одной из мер по поддержке внутренних производителей. По этой ставке облагается и реализация на

первичных торгах аффинированных драгоценных металлов (золота и платины). Применение нулевой

ставки является двойной льготой: с одной стороны, реализуемые товары освобождаются от налога; с

другой – из бюджета возмещаются суммы налога на добавленную стоимость по материальным

ресурсам, выполненным работам и оказанным услугам, использованным при производстве таких

товаров.

Плательщиками подоходного налога с юридических и физических лиц являются все юридические

лица, кроме Национального банка Республики Казахстан, и физические лица, в том числе юридические

лица-нерезиденты, граждане иностранных государств и лица без гражданства. Объектом обложения

выступает облагаемый доход, который исчисляется как разница между совокупным годовым доходом и

соответствующими вычетами. Совокупный доход налогоплательщика-резидента состоит из доходов,

полученных в Казахстане и за его пределами, а в совокупный доход нерезидентов включаются только

доходы, полученные в пределах Казахстана. Совокупный доход* состоит из:

• доходов от предпринимательской деятельности;

• доходов, получаемых в виде оплаты труда и пенсионных выплат;

• имущественного дохода физических лиц.

Доход от предпринимательской деятельности включает в себя:

а) доходы от реализации продукции, работ, услуг, в том числе все денежные или другие средства за

отгруженную продукцию, выполненные работы, оказанные услуги и другие операции, полученные или

подлежащие получению, в том числе направленные в порядке взаиморасчетов третьим лицам или на

погашение прямых или косвенных расходов;

б) доходы от прироста стоимости при реализации зданий, сооружений, а также активов, не

подлежащих амортизации, с учетом корректировки их стоимости на инфляцию;

в) доходы от внереализационных операций – дивиденды, доходы по процентам; безвозмездно

полученные денежные средства и имущество; субсидии юридическим лицам, кроме полученных из

государственного бюджета; доходы от сдачи в аренду имущества; доходы за согласие ограничить

предпринимательскую деятельность или закрыть предприятие; доходы от списания долгов;

компенсируемые вычеты и некоторые другие.

* При всей схожести понятий «доход» и «прибыль» между ними существует одно принципиальное различие:

прибыль представляет собой разницу между доходами и расходами, произведенными в рамках хозяйственной

деятельности, а под доходом при отсутствии дополнительных указаний в большинстве случаев понимается лишь

непосредственная выручка налогоплательщика без учета понесенных им расходов [17,с. 258].

К доходам, получаемым в виде оплаты труда, относятся все доходы физического лица за работу по

найму; отрицательная разница между стоимостью услуг или товаров, реализуемых работникам, и ценой

приобретения или себестоимостью этих услуг или товаров; суммы списанных работодателем долговых

обязательств в пользу работника; уплаченные работодателем суммы взносов по добровольному

страхованию жизни или здоровья своих работников; другие расходы работодателя, являющиеся

прямым или косвенным доходом его работников.

К имущественному доходу физических лиц относится прирост от реализации следующих видов

активов с учетом корректировки их стоимости на инфляцию: недвижимого имущества, не являющегося

местом постоянного жительства налогоплательщика; ценных бумаг и других нематериальных активов;

иностранной валюты; ювелирных изделий, произведений искусства и антиквариата.

В целях налогообложения производится корректировка совокупного годового дохода на те виды

доходов, которые облагаются по ставкам, отличным от основной. В частности, прирост стоимости от

реализации ценных бумаг и доли участия в юридическом лице-резиденте с учетом корректировки на

инфляцию, полученный физическими лицами, облагается по ставке 15 %. Кроме того, вычитаются

суммы положительных курсовых разниц, связанные с предпринимательской деятельностью

юридических и физических лиц.

Из совокупного годового дохода юридических и физических лиц вычитаются все расходы, связанные

с его получением, в том числе расходы по оплате труда, предоставлению материальных и социальных

благ работникам, а также отчисления в Фонд государственного социального страхования, в

Государственный фонд содействия занятости, Фонд обязательного медицинского страхования,

Государственный центр по выплате пенсий, накопительные пенсионные фонды, Дорожный фонд.

Вычету подлежат также штрафы, пени, неустойки по хозяйственным договорам; убытки, возникающие

при реализации строений, используемых в предпринимательской деятельности более трех лет; расходы,

понесенные юридическим лицом на содержание государственной социальной сферы в соответствии с

установленными нормативами затрат. Убытки от предпринимательской деятельности переносятся для

погашения на срок до пяти лет за счет совокупного годового дохода будущих периодов. Кроме того,

физическим лицам предоставляется право на вычет в размере одной минимальной месячной оплаты

труда за каждый месяц на самого работника и члена семьи, состоящего на его иждивении. При этом

налоговым вычетом на иждивенцев может воспользоваться только один из членов семьи.

По подоходному налогу предусмотрен ряд льгот, которые носят преимущественно социально-

направленный характер. В частности, освобождаются от налогообложения доходы таких юридических

лиц, как добровольное общество инвалидов Республики Казахстан, Казахское общество слепых, Центр

социальной адаптации и трудовой реабилитации детей и подростков с нарушениями умственного и

физического развития, Центральный Комитет ДОСААФ, а также производственные организации,

являющиеся собственностью этих обществ, Казахской организации ветеранов войны в Афганистане,

кроме доходов от посреднической деятельности. Совокупный годовой доход производственных

организаций, в которых инвалиды составляют не менее 30 % от общего числа их работников,

уменьшается в целях налогообложения на двукратную сумму расходов по оплате труда инвалидов,

взносов на государственное социальное страхование и в Государственный фонд содействия занятости,

касающихся инвалидов.

Не облагаются подоходным налогом следующие доходы физических лиц: государственные пенсии,

стипендии и пособия, в том числе выплаты по больничным листам; алименты на детей и иждивенцев;

стоимость имущества, полученного в виде дарения или наследования от одного физического лица

другим физическим лицом; а также в виде гуманитарной помощи; материальная помощь из бюджета.

Налогооблагаемый доход юридического лица облагается налогом по ставке 30 %. Исключение

составляют юридические лица, для которых земля является основным средством производства. Они

уплачивают налог по ставке 10 % от доходов, полученных от непосредственного использования земли.

Проценты, дивиденды, выплачиваемые юридическим и физическим лицам, облагаются у источника

выплаты по ставке 15 % и дальнейшему налогообложению не подлежат. Доходы нерезидентов из

казахстанских источников, не связанные с постоянным учреждением, подлежат налогообложению у

источника выплаты по следующим ставкам:

• дивиденды и проценты – 15 %;

• страховые платежи, выплачиваемые по договорам страхования или перестрахования рисков,

телекоммуникационные и транспортные услуги международной связи или перевозках между

Казахстаном и другими государствами – 5 %;

• роялти, доходы от оказания услуг, включая услуги по управлению, консультационные услуги,

доходы по аренде и другие доходы –20%.

Совокупный облагаемый доход физических лиц облагается по дифференцированным ставкам в

зависимости от размера дохода по специальной таблице.

Акцизами облагаются не только товары, произведенные на территории Республики Казахстан, и

импортируемые товары, но и игорный бизнес. Перечень подакцизных товаров является единым как для

внутренних производителей, так и для импортируемых товаров и включает в отличие от России более

широкий круг товаров. Конкретные ставки утверждаются правительством республики. При этом

различают специфические (твердые) и адвалорные (процентные) ставки.

Объектами обложения выступают:

1) по товарам как из собственного, так и из давальческого сырья – стоимость, определяемая по

ценам, не включающим акцизы, по которым производитель поставляет данный товар или объем готовой

продукции в натуральном выражении;

2) при передаче товаропроизводителем подакцизного товара в качестве натуральной оплаты,

безвозмездно и в товарообменных операциях – стоимость товаров собственного производства, не

включающая акцизы, или объем продукции в натуральном выражении;

3) по импортируемым подакцизным товарам – таможенная стоимость, определяемая в соответствии с

таможенным законодательством республики, или объем продукции в натуральном выражении;

4) по игорному бизнесу – выручка от игорного бизнеса.

Если подакцизная продукция производится из сырья, но которому был уплачен акциз на территории

Казахстана, то начисленная сумма акциза по реализованной продукции уменьшается на сумму акциза,

уплаченного по сырью, а по подакцизным товарам – на стоимость марок акцизного сбора.

Сроки уплаты зависят от вида подакцизных товаров. При этом налогоплательщик самостоятельно

определяет момент реализации по методу начислений или по кассовому методу. Акцизы на спирт

этиловый, водку, ликероводочные изделия, крепленые напитки, соки и бальзамы, вина, коньяки,

шампанские вина, пиво, виноматериалы уплачиваются в бюджет не позднее третьего дня после дня

реализации товаров. По табачным изделиям, осетровым и лососевым и их икре, ювелирным изделиям,

меховым шкуркам, изделиям из натурального меха, одежде из натуральной кожи, изделиям из хрусталя,

бензину, легковым автомобилям, огнестрельному и газовому оружию, выручке от игорного бизнеса

акцизы перечисляются в бюджет в следующие сроки:

• по товарам, реализованным в течение первых десяти дней месяца, – не позднее тринадцатого числа

отчетного месяца;

• по товарам, реализованным в течение вторых десяти дней месяца, – не позднее двадцать третьего

числа отчетного месяца;

• по товарам, реализованным в течение оставшихся дней, – не позднее третьего числа месяца,

следующего за отчетным.

По данному налогу предусмотрен ряд льгот. В частности, не облагаются акцизами такие

импортируемые подакцизные товары, как конфискованные, бесхозяйные ценности, перешедшие по

праву наследования государству, товары, ввозимые в качестве гуманитарной помощи, в

благотворительных целях, ввезенные для дипломатических служб и представительств. Экспортируемые

подакцизные товары освобождаются от акцизов при условии подтверждения факта экспорта. Следует

иметь в виду, что в соответствии с международными договорами могут быть предусмотрены взаимные

расчеты за поставки товаров по ценам, включающим акцизы.

Налогообложение пользователей недр исходя из основных видов контрактов разделяется на две

модели. Первая модель предусматривает уплату пользователями недр всех видов налогов и других

обязательных платежей, установленных законодательными актами Казахстана. Вторая модель

предусматривает уплату (передачу) пользователями недр доли Республики Казахстан по разделу

продукции, а также уплату следующих видов налогов и других обязательных платежей: подоходного

налога с юридических лиц, дохода постоянного учреждения иностранного юридического лица, НДС,

бонусов, роялти, сбора за государственную регистрацию юридических лиц, сборов за право занятия

отдельными видами деятельности и других обязательных платежей. Первая модель устанавливается во

всех видах контрактов, за исключением контрактов о разделе продукции, для которых действует вторая

модель налогового режима. Доля Республики Казахстан, получаемая по контрактам о разделе

продукции, является источником республиканского и местных бюджетов и поступает в доходы

соответствующих бюджетов в размере, определенном законом о республиканском бюджете на

очередной год.

Специальные платежи и налоги пользователей недр включают бонусы (подписной, коммерческого

обнаружения, добычи), роялти, налог на сверхприбыль. Все виды бонусов и роялти являются вычетами

при определении облагаемого дохода для подоходного налога и налога на сверхприбыль.

Украина

Совокупность налогов и сборов, взимаемых в установленном законами Украины порядке в бюджеты

и в государственные целевые фонды, составляет налоговую систему страны. На Украине взимаются 17

общегосударственных, 16 местных налогов и сборов (см. табл. 25.3). Налог на добавленную стоимость

был введен в 1992 г., и его доля составляет около 60 % от всех налоговых поступлений*. В отличие от

многих стран НДС взимается по унифицированной ставке, поэтому по данному налогу предусмотрено

очень много льгот. Объектом обложения при экспорте является стоимость отгруженной продукции. При

этом уплаченные суммы налога на добавленную стоимость возмещаются предприятиям после

поступления выручки на счет.

* Zakon@portal.kharkov.ua/

Круг плательщиков, методика расчета совокупного облагаемого дохода по подоходному налогу с

физических лиц такие же, как в России. В соответствии с принятой классификацией к

общегосударственным налогам относится и гербовый сбор, плательщиками которого являются все

субъекты хозяйственной деятельности независимо от форм собственности, осуществляющие

маркировку документов, определенных как объект обложения. Маркировке подлежат все

хозяйственные договора, векселя, кроме выдаваемых органами исполнительной власти, учредительные

документы. Ставки гербового сбора дифференцированы в зависимости от размера уставного фонда, от

суммы, подлежащей уплате по договорам, векселям. Марки гербового сбора реализуются управлением

Сбербанка, его региональными управлениями и отделениями.

Рассмотрим ресурсные платежи. Плательщиками платы за землю являются землевладельцы и

землепользователи. Объектами обложения выступают земельные участки, находящиеся в

собственности или в пользовании, в том числе на условиях аренды. Форма платы за землю – земельный

налог и арендная плата. Земельный налог уплачивают землевладельцы и землепользователи, имеющие

государственные акты на право собственности или на право постоянного (бессрочного) пользования

землей. Размер земельного налога определяется в зависимости от площади земельного участка,

денежной его оценки и ставки. Денежная оценка земельных участков проводится Государственным

комитетом Украины по земельным ресурсам. Арендная плата – платеж, осуществляемый арендатором

за пользование земельным участком. Арендодателями земли являются местные органы власти и

собственники земли. Условия, размер, сроки взимания арендной платы за землю с юридических лиц

устанавливаются по соглашению между арендодателем и арендатором. Арендаторы юридические лица

вносят арендную плату за землю на счет собственника земли. При этом землевладельцы уплачивают

земельный налог в соответствующий бюджет. Если арендодателем выступают сельские, поселковые,

городские, районные Советы, то арендаторы самостоятельно уплачивают арендную плату в бюджет.

Ставки налога на земельные участки, денежная стоимость которых определена, устанавливаются в

процентах - дифференцирование в зависимости от направлений их использования. Различают

следующие виды земельных участков: пашни, сенокосы, пастбища; многолетние насаждения; земли

населенных пунктов, денежная оценка которых установлена; земельные участки предприятий

промышленности, транспорта, связи; земли железнодорожного транспорта; земельные участки,

предоставляемые на землях водного фонда земли; и иного назначения. Ставки налога за земельные

участки в населенных пунктах, денежная стоимость которых не определена, устанавливаются в твердой

сумме за квадратный метр земли в зависимости от численности населения, категории городов. Кроме

того, существуют коэффициенты, повышающие ставки земельного налога исходя из историко-

культурного назначения территории. Налог за часть площади земельного участка сверх установленной

нормы отвода взимается в пятикратном размере.

Производители товарной сельскохозяйственной и рыбной продукции уплачивают земельный налог

равными долями до 15 августа и 15 ноября, все другие плательщики – до 15 числа месяца, следующего

за отчетным.

Плата за специальное использование водных ресурсов и пользование водами для нужд энергетики

вносится всеми субъектами предпринимательской деятельности независимо от статуса юридического

лица, использующими воду для собственных производственных нужд. Нормативы платы утверждаются

постановлениями Кабинета министров Украины в абсолютных суммах за 1 м3 воды

дифференцированно по бассейнам конкретных рек за использование водных ресурсов из

поверхностных водных объектов, по регионам (областям, районам, Автономной Республике Крым) – за

использование подземных вод. К установленным нормативам применяются следующие коэффициенты:

0,1 – для предприятий жилищного и коммунального хозяйства, прудовых и озерных хозяйств; 0,2 – для

сельхозпроизводителей; 0,5 – для тепловых и атомных электростанций; 0,8 – для производителей риса.

Норматив платы за специальное использование водных ресурсов всех рек для гидроэлектростанций

составляет 0,7 коп., за 100 м

3

воды, пропущенной через турбину. За сверхлимитное использование воды

плата взимается в пятикратном размере. Фактическая сумма платы определяется поквартально исходя

из фактического объема использованной воды, нормативов, льгот. Плата вносится в бюджет до 20 числа

месяца, следующего за отчетным кварталом.

Система местных налогов и сборов включает 2 налога и 14 сборов (см. табл. 25.3). Обязательными

являются коммунальный налог и следующие сборы: за выдачу разрешения на размещение объектов

торговли и сферы услуг, рыночный, за парковку автотранспорта, за выдачу ордера на квартиру, с

владельцев собак. Остальные налоги могут вводиться по усмотрению местных органов власти на

соответствующих территориях. Несмотря на то что структура, порядок исчисления и взимания многих

местных налогов аналогичны российским налоговым платежам, в то же время имеют место

специфические налоги. Рассмотрим некоторые из них.

Плательщиками коммунального налога являются все юридические лица, кроме бюджетных

организаций, сельскохозяйственных и планово-дотационных предприятий. Предельный размер налога

установлен в размере 10 % годового фонда оплаты, рассчитанного исходя из установленного законом

минимального размера оплаты труда и среднемесячной численности штатных работников.

Сбор за проезд по территории приграничных областей автотранспорта, следующего за границу,

уплачивают юридические лица и граждане, следующие автотранспортом за границу. Предельный

размер ставки налога для юридических лиц и граждан Украины составляет 0,5 не облагаемого налогами

минимума доходов граждан, от $ 5 до $ 50 – для юридических лиц и граждан других государств.

Конкретные ставки зависят от марки и мощности автотранспорта.

Рыночный сбор уплачивают юридические и физические лица, осуществляющие торговлю товарами

на рынках, с открытых прилавков, автомашин, мотоциклов, выносных лотков, ручных тележек,

временных палаток, с рук. Данный сбор не взимается со стационарных пунктов торговли, занимающих

отдельные помещения, строения; предприятий общественного питания. Ставка налога устанавливается

местными органами власти в следующих пределах: не более 3 минимальных оплат труда – для

юридических лиц; не более 20 % минимальной оплаты труда – для граждан. Плательщиками

гостиничного сбора являются лица, проживающие в гостиницах. Объект обложения – суточная

стоимость нанимаемого жилья без дополнительных услуг. Ставка устанавливается в размере не более

20 % от суточной стоимости нанятого жилья.

Законодательство Украины предусматривает также отчисления в государственные целевые фонды,

которые включаются в Государственный бюджет Украины (кроме Пенсионного фонда и Фонда

социального страхования).

Отчисления и сборы на строительство, реконструкцию, ремонт и содержание автомобильных

дорог общего пользования предусмотрены Законом Украины от 18.09.91 № 1562-XII «Об источниках

финансирования дорожного хозяйства» и являются обязательными платежами. Средства зачисляются

на отдельные счета соответствующих бюджетов и имеют строго целевое назначение. Данные платежи

включают в себя:

• отчисления средств предприятиями и организациями;

• сбор от продажи горюче-смазочных материалов;

• отчисления от доходов от эксплуатации автомобильного транспорта;

• сбор за проезд по автомобильным дорогам Украины;

• налог с владельцев транспортных и других самоходных машин и механизмов.

Объект обложения, ставки по отчислениям средств предприятиями и организациями зависят от вида

хозяйственной деятельности. Например, промышленные, строительные, транспортные предприятия

производят отчисления от объема произведенной продукции, выполненных работ, оказанных услуг по

ставке от 0,4 до 1,2 %; заготовительные, снабженческо-сбытовые организации – по ставке от 0,03 до

0,06 % от товарооборота. При этом в налогооблагаемую базу не включаются суммы налога на

добавленную стоимость и акцизного сбора. Конкретные размеры ставок определяются органами власти

и управления областей и Автономной Республики Крым. Сбор от продажи горюче-смазочных

материалов уплачивают предприятия, организации, предприниматели независимо от формы

собственности, реализующие автомобильный бензин, дизельное топливо, масла, сжиженный и сжатый

газ для заправки автотранспорта предприятиям и населению. Объектом обложения является стоимость

реализуемых ГСМ без учета налога на добавленную стоимость. Сбор взимается по ставке 7 % и

включается в цену реализации.

Плательщиками отчислений от доходов от эксплуатации автомобильного транспорта являются

автотранспортные предприятия и организации независимо от форм собственности, осуществляющие

транспортные перевозки, а также любые другие предприятия, осуществляющие перевозки по тарифной

плате. Не производят отчисления предприятия и организации, использующие автотранспорт только для

собственных нужд. Объектом обложения являются доходы от эксплуатации автотранспорта без налога

надо.бавленную стоимость. Ставка установлена в размере 2 %. Сбор включается в тарифы на перевозки.

Сбор за проезд автомобильными дорогами Украины взыскивается с владельцев транспортных

средств иностранных государств при пересечении таможенной границы Украины в валюте, котируемой

Украинским национальным банком. Необходимо отметить, что в зависимости от базисных условий

поставок контракта данный сбор может уплачиваться украинским предприятием. Ставка сбора

установлена в зависимости от вида транспортного средства, его мощности, грузоподъемности. Кроме

того, рассматриваемый сбор уплачивают резиденты Украины по транспортным средствам, вес и

габариты которых превышают установленные нормативы.

Налог с владельцев транспортных и других самоходных машин и механизмов уплачивают все

юридические и физические лица, в том числе иностранные лица и лица без гражданства, имеющие

зарегистрированные на Украине собственные транспортные средства. Ставки налога установлены в

евро на 100 см

3

объема цилиндров двигателя, на 1 кВт по транспортным средствам с

электродвигателями и на 1 см длины по яхтам, лодкам, катерам. Ставка налога пересчитывается в

национальную валюту Украины по официальному курсу Национального банка на первый день квартала,

в котором осуществляется уплата налога. Данный налог относится на издержки производства и

обращения.

Отчисления в Фонд социальной защиты инвалидов. Все предприятия и организации независимо от

форм собственности согласно законодательству Украины должны создавать рабочие места для

трудоустройства инвалидов. Местные органы власти определяют нормативы таких рабочих мест в

размере не менее 4 % от общего количества работников. Если предприятия, организации не создают

рабочие места в соответствии с установленными нормативами, то они обязаны перечислять средства в

указанный фонд для осуществления мероприятий по профессиональной и социальной реабилитации

инвалидов. Размер отчислений установлен в размере средней годовой заработной платы одного

работника предприятия за каждое несозданное рабочее место для трудоустройства инвалидов. Сумма

отчислений не включается в состав валовых расходов плательщика, т. е. уплачивается за счет

собственных источников предприятия.

Плательщиками сбора в Государственный инновационный фонд являются все субъекты

предпринимательской деятельности независимо от формы собственности. Данный сбор уплачивается по

ставке в размере 1 % от стоимости реализованной продукции (работ, услуг) за вычетом налога на

добавленную стоимость и акцизного сбора. При этом стоимостью реализованной продукции считается

стоимость отгруженной продукции, выполненных работ и оказанных услуг. Сумма начисленного сбора

относится на валовые расходы предприятия.

Республика Беларусь

Основы налоговой системы Республики Беларусь определены Законом от 20 декабря 1991 г. № 1323-

ХП «О налогах и сборах, взимаемых в бюджет Республики Беларусь» (с изменениями и дополнениями).

Кроме налогов и сборов, предусмотренных данным законом, в бюджет республики поступают

установленные законодательством неналоговые платежи. Зачисление налогов и сборов в местные

бюджеты регулируется Законом «О местном управлении и самоуправлении в Республике Беларусь».

Размеры отчислений в местные бюджеты от общегосударственных налогов устанавливаются ежегодно

Законом Республики Беларусь при утверждении бюджета.

Объекты обложения, порядок уплаты, ставки, льготы по каждому конкретному виду налога и сбора

предусматриваются специальными актами налогового за* конодательства республики.

Налоговая система Республики Беларусь включает 17 налогов и других платежей. Кроме того,

некоторые налоги состоят из нескольких самостоятельных видов платежей. Например, платежи в

дорожные фонды включают 7 разных налогов, сборов и отчислений, и каждый из них имеет свою

налогооблагаемую базу, методику расчета (см. табл. 25.4). Одним из важнейших видов налогов в

налоговой системе Беларуси является налог на добавленную стоимость. Если в странах ЕЭС на долю

НДС приходится в среднем от 10 до 20 % от общей суммы поступлений в бюджет, то в Беларуси –

более 25%*.

* Налоговый вестник, 1999, № 12. С. 33.

Весьма актуальны для республики проблемы рационализации структуры налогов, оптимизации

налогооблагаемой базы, упрощения механизма исчисления и взимания налогов. Например, широко

обсуждается вопрос о пересмотре структуры налогов и других обязательных платежей*, в частности

путем объединения тех из них, которые имеют идентичную налоговую базу, в один обязательный

платеж. Речь идет о множестве платежей в государственные целевые бюджетные фонды, которые

ежегодно устанавливаются законом о государственном бюджете, или аналогичных платежах, не

предусмотренных в законодательных актах и не носящих налогового характера. Так, отчисления в

Республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия,

отчисления для финансирования расходов на содержание ведомственного жилищного фонда, платежи в

дорожный фонд предлагается объединить в единый целевой бюджетный фонд и установить общий

норматив отчислений от выручки, полученной предприятиями. Средства указанных фондов могут

аккумулироваться на едином казначейском счете Министерства финансов, а затем распределяться по

целевым направлениям. Тем самым упростится как методика исчисления, так и механизм взимания

указанных платежей.

* Внешнеэкономический бюллетень. 1999, № 4. С. 9.

По такому же принципу чрезвычайный налог для ликвидации последствий аварии на Чернобыльской

АЭС, отчисления в Государственный фонд содействия занятости, отчисления в Фонд социальной

защиты, отчисления на содержание детских дошкольных учреждений можно объединить в единый

социальный налог.

Рассматриваемые виды обязательных платежей имеют ярко выраженную социальную

направленность и фактически одну налоговую базу. Реализация обсуждаемых изменений приведет к

сокращению количества налогов и платежей, существенному упрощению методики налогообложения и

снижению нагрузки на финансовых работников предприятий. Важно, что предлагаемые изменения

практически не затронут платежи, предусмотренные специальными законодательными актами по

налогообложению: налог на добавленную стоимость, налог на прибыль, акцизный сбор, имущественные

и ресурсные налоги и сборы.

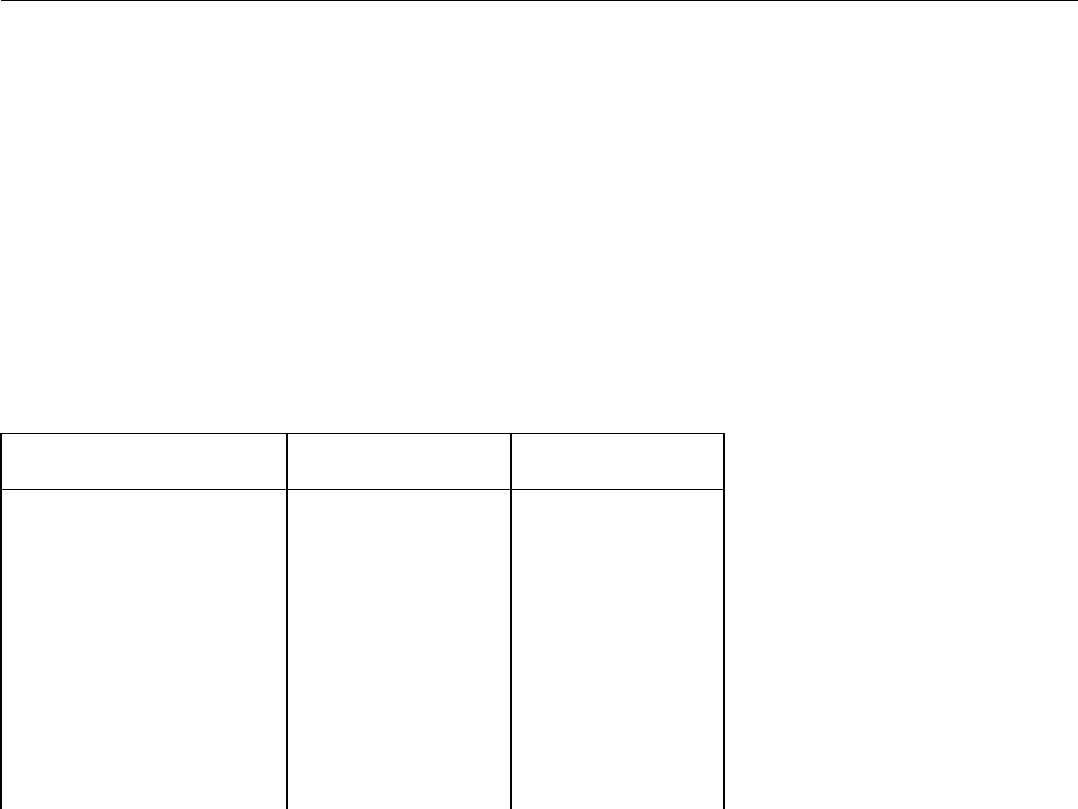

Таблица 25.4. Классификация налогов и сборов

Республики Беларусь по источникам уплаты

Выручка от реализации

продукции (работ, услуг)

Прибыль Издержки производства

и обращения

Налоги и сборы: Налоги и сборы: Налоги:

1. Налог на добавленную стоимость

1. Налог на прибыль

1. Таможенная пошлина

2. Акцизы

2. Налог на недвижимость

2. Государственная

3. Налог на продажу топлива

3. Налог на приобретение

3. Экологический налог

4. Сбор за услуги

автотранспортных средств

4. Платежи за землю

Отчисления:

4. Транспортный сбор

5. Чрезвычайный налог

1. В дорожный фонд

ликвидации последствий

автомобильных дорог

катастрофы на ЧАЭС

2. В Республиканский фонд

6. Сбор за проезд

поддержки производителей автотранспортных

средств

сельскохозяйственной продукции

по автодорогам общего

3. Целевые сборы в местный

пользования

(на финансирование расходов,

Отчисления:

связанных с содержанием и

1. В Фонд социальной

жилищного фонда, на сельское

защиты населения

хозяйство, на содержание ДДУ) 2. В Фонд содействия

занятости

Республика Азербайджан

В 1995 г. правительство Республики Азербайджан приняло программу экономических реформ. В

соответствии с ней планировалось осуществление ограничительной монетарной политики,

предусматривавшей резкое сокращение в течение 2-3 лет дефицита бюджета, высокие ставки

налогообложения, сокращение государственных расходов, сокращение денежной эмиссии, увеличение

процентных ставок по кредитам. Реализация этих мер способствовала снижению уровня инфляции. В

рамках экономических преобразований важное место отводится налоговой системе.

Налоговую систему Азербайджана образует совокупность налогов, предусмотренных принятыми

после обретения государственного суверенитета законами и другими актами (некоторые из них были

затем частично изменены или приняты в новых редакциях). В настоящее время закончена работа над

Налоговым кодексом, который прошел третье чтение в парламенте республики и весьма близок к

принятию. Рассмотрим ряд действующих в республике основных налогов.

Налог на прибыль. Плательщики налога:

• предприятия и организации, являющиеся в соответствии с законодательством юридическими

лицами, в том числе банки, другие кредитные учреждения и страховые организации;

• предприятия и организации с участием зарубежных партнеров, включая международные

объединения и организации, осуществляющие предпринимательскую деятельность;

• филиалы и другие подразделения предприятий и организаций, имеющие самостоятельный баланс и

расчетный счет, в том числе созданные иностранными юридическими лицами, за исключением

филиалов банков и кредитных организаций;

• компании, фирмы, любые другие организации, образованные в соответствии с законодательством

иностранных государств, которые осуществляют предпринимательскую деятельность в Рспублике

Азербайджан через постоянные представительства.

Освобождены от уплаты налога на прибыль предприятия, которые в соответствии с

законодательством Республики Азербайджан приобретают патенты на ведение предпринимательской

деятельности (в части деятельности на которую получен патент); Национальной банк Республики

Азербайджан (имеющий статус Центрального банка), его учреждения; предприятия и организации,

финансируемые из государственного бюджета.

При исчислении налога налогооблагаемая прибыль уменьшается на сумму капитальных вложений

производственного назначения, а также средств, направленных на погашение банковских кредитов,

полученных и использованных на инвестиционные цели. В таком же порядке налогооблагаемая

прибыль уменьшается на сумму отчислений в благотворительные организации; экологические и

оздоровительные фонды; религиозные организации; общественные организации инвалидов и их

предприятия, зарегистрированные в юридическом порядке; а также на сумму средств, перечисленных

предприятиям, учреждениям, организациям здравоохранения, народного образования, социального

обеспечения и спорта, учреждениям и организациям культуры и искусства, кинематографии,

творческим союзам и иным объединениям творческих работников, составляющую в сумме не более

одного процента налогооблагаемой прибыли. Ставка налога на прибыль производственных

предприятий, где инвалиды составляют не менее 50 % от общего числа работников, уменьшается на 50

%. У банковских и других кредитных учреждений налогооблагаемая прибыль уменьшается на сумму

прибыли, направленной на создание резервов для покрытия невозвращенных кредитов, в размере 20 %

от их объема.

Плательщики налога на прибыль ежеквартально вносят авансовые суммы исходя из предполагаемого

объема прибыли за налогооблагаемый период и ставки налога. Уплата налога по ежеквартальным

расчетам производится в течение пяти дней от установленной даты представления квартального

бухгалтерского отчета, а по годовым расчетам – в десятидневный срок от установленной даты.

До 1997 г. действовала ставка налога на прибыль в размере 35 %, с 1997 г., после принятия нового

закона о налоге на прибыль, была установлена новая ставка в размере 32 %, в 1999 г. она была снижена

до 30 %, а в 2000 г. – принята ставка 27 %.

Налог на добавленную стоимость. Плательщиками НДС являются:

• предприятия и организации, имеющие согласно законодательству Республики Азербайджан, статус

юридических лиц, включая предприятия с иностранными инвестициями, осуществляющие

производственную и иную коммерческую деятельность;

• полные товарищества, реализующие товары от своего имени;

• индивидуальные частные предприятия, осуществляющие производственную или иную

коммерческую деятельность;

• филиалы, отделения и другие обособленные подразделения предприятий, находящиеся на

территории Республики Азербайджан и самостоятельно реализующие товары;

• международные объединения и иностранные юридические лица, осуществляющие

производственную и иную коммерческую деятельность в Азербайджане;

• физические лица, осуществляющие предпринимательскую деятельность без образования

юридического лица при импорте товаров.

Объектом налогообложения НДС являются обороты по реализации товаров на территории

Республики Азербайджан, в том числе производственно-технического назначения, выполненных работ

и услуг. От обложения НДС освобождается стоимость выкупаемого в порядке приватизации имущества

государственных предприятий, арендная плата, операции по страхованию, выдаче ссуд, денежным

вкладам, по обращению валюты, денежных знаков, а также услуги в сфере народного образования,

культуры и искусства, религиозных объединений. Кроме того, освобождаются от уплаты налога товары,

произведенные предприятиями, организациями и кооперативами Общества инвалидов; оборот по всем

видам купли-продажи продукции средств массовой информации; средства, выделяемые в виде кредитов

и ссуд международными организациями, правительствами иностранных государств в соответствии с

межгосударственными или межправительственными соглашениями.

Облагаются НДС по нулевой ставке товары, экспортируемые за пределы государств-членов СНГ;

товары, экспортируемые в государства-члены СНГ, при меняющие налог на добавленную стоимость на

товары, импортируемые из Азербайджана; товары и услуги, предназначенные для официального и

личного пользования иностранных дипломатических представительств; услуги городского

пассажирского транспорта; учебники для средних школ; детская литература.

НДС облагаются импортируемые товары, за исключением продукции из некоторых стран СНГ, с

которыми заключены специальные договора.

Первоначальная ставка НДС составляла 28 %, в 1997 г. она была уменьшена до 20 %.

Акцизы. Плательщиками акцизов являются юридические лица Республики Азербайджан, в том числе

предприятия с иностранными инвестициями и физические лица, реализующие на территории

республики произведенные либо заказанные ими товары, а также оказывающие услуги, в том числе

производственного характера. При вывозе из республики товаров, не облагаемых акцизами,

юридические лица уплачивают акцизы по ставкам, установленным для товаров, реализуемых за

пределы республики. Реализация подакцизных товаров, экспортируемых за пределы стран СНГ,

акцизами не облагается. Перечень подакцизных товаров и услуг и ставки акцизов ежегодно

утверждаются в парламенте республики при утверждении бюджета. Кабинет министров вправе

расширять и сокращать перечень подакцизных товаров и услуг, повышать либо снижать ставки акцизов.

Подоходный налог. Плательщиками подоходного налога являются граждане Азербайджана,

иностранные граждане, а также лица, не имеющие гражданства, постоянно проживающие на

территории республики. К постоянно проживающим относятся физические лица, которые пребывают в

республике 183 и более дней календарного года. Объектом налога выступают доходы граждан за месяц

и год, а также доходы, полученные на основании выполнения гражданско-правовых доходов.

Некоторым категориям населения предоставлены льготы по уплате подоходного налога. Так, лица,

потерявшие трудоспособность, освобождаются от уплаты подоходного налога по всем видам

компенсации, а также помощи. Освобождаются от уплаты налога все виды пенсий, компенсации,

выдаваемые семьям погибших военнослужащих, стипендии аспирантов, студентов, выигрыши от

проводимых государством лотерей, алименты и т. д.

Подоходный налог с годовых доходов взимается в следующем порядке. Сумма до 1,2 млн манатов не

облагается налогом. Доходы, превышающую эту сумму, облагаются по минимальной ставке 12 %, а

суммы более 60 млн манатов – по ставке 35 %. В таком же порядке облагаются и ежемесячные доходы:

суммы до 100 тыс. манатов освобождены от обложения, суммы, превышающие минимум, облагаются

по ставке 12 %, суммы, превышающие 5 млн манатов, – по ставке 35 %.

Налог на имущество. Плательщиками налога выступают предприятия и организации (юридические

лица Республики Азербайджан), предприятия с иностранными инвестициями, международные

организации, занимающиеся хозяйственной деятельностью. Объект налога – находящиеся на балансах

предприятий основные средства. Предприятия уплачивают налог в размере 0,5 % от стоимости

имущества.

Физические лица уплачивают налог на имущество в размере 0,1 % от инвентаризационной стоимости

зданий, а на средства транспорта – на каждую единицу лошадиных сил двигателя в процентах от

минимального размера заработной платы.

Государственная пошлина. Пошлины взимаются при подаче исковых заявлений в суд, проведении

нотариальных операций, регистрации актов гражданского состояния, оформлении зарубежных поездок,

а также приглашений, получении удостоверения личности, принятии гражданства и выходе из него,

выдаче патентов, разрешения на охоту, регистрации и перерегистрации юридических лиц, выдаче

лицензий для индивидуального занятия трудовой деятельности, а также регистрации эмиссионных

проспектов ценных бумаг. Ставки пошлин определяются специальным решением правительства

Республики Азербайджан. Предусматриваются некоторые льготы по отдельным видам пошлин: в

основном в случае подачи исков по оплате труда или трудоустройству, погашению материального

ущерба и т. д.