Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

Заключительный этап связан с тем или иным решением проблем двойного обложения той части

прибыли, которая направляется на выплату дивидендов.

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в

засушливые годы) некоторые компании сводят налоговую базу к нулю. После «фермерских» льгот

большое внимание также уделяется вопросу льготного обложения индивидуальных инвесторов,

вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их

поддержке очевидна – так, для лиц, ставки подоходного налога которых установлены в размере 28,31,36

и 39,6 %, фактическая ставка обложения прироста капитала находится на уровне 14 %. Для инвесторов,

обычная ставка которых равна 15 %, реальная составит только 7,5 %.

Основная ставка налога па корпорации установлена в размере 34 % и вносится по следующей схеме.

Корпорация уплачивает 15 % за первые $ 50 тыс. налогооблагаемого дохода, 25 % - за следующие $ 25

тыс., свыше $ 75 тыс. - 34 %. Кроме того, на доходы в пределах от $ 100 тыс. до $ 335 тыс. установлен

дополнительный сбор в размере 5 %. Такое ступенчатое налогообложение имеет чрезвычайно важное

значение для средних и малых предприятий.

Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social

insurance tax), то они имеют тенденцию к росту. Комбинированная ставка для наемных работников и

работодателей составляет 15,3 %.

Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до

55 % (если стоимость имущества превышает $ 600 тыс.). Их доля в общем объеме федеральных

налоговых поступлений невысока (1-2 %) и имеет тенденцию к снижению за счет повышения

значимости этого налога на местном уровне.

Структура налоговых доходов 50 штатов США существенно отличается от федеральной. В целом

собственные поступления составляют приблизительно 80 % общих доходов, а оставшиеся 20 % - это

федеральные субсидии (гранты).

Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40 %. Объектом его

обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются

в диапазоне 4-8 %.

Подоходный налог с населения взимается в 44 штатах, а в остальных он «переходит» органам

местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10 %; объекты обложения

этим налогом различаются. Но с целью унификации и удобства использования большинство штатов

исчисляют свои ставки как определенный процент от базового, федерального, налога. При этом в

штатах имеется своя форма налоговой декларации, а суммы уплаченного в них налога вычитаются при

определении обязательств субъектов налогообложения по федеральному налогу.

Налог на прибыль также взимается почти во всех штатах и имеет не столько фискальную

направленность, сколько используется в качестве метода воздействия на экономическую ситуацию.

Практически во всех штатах взимается налог на имущество (property tax), который уплачивают как

физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5

%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и

лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по

безработице.

Наряду со штатами в качестве административных образований в США насчитывается почти 85 тыс.

районов, подпадающих под юрисдикцию местных органов власти. Почти все штаты разделены на

графства, и в них существует примерно 20 тыс. муниципалитетов. Графства, муниципалитеты,

тауншипы (специфические территориальные образования) имеют свои органы управления, являющиеся

правительствами общего назначения и предоставляющие свои услуги в пределах данной территории.

Каждый орган самоуправления может формировать свой собственный бюджет, вводить налоги и

реализовывать различные действия по обеспечению поступлений в него. Органы местного

самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых

источников, во многом однотипных с налогами штатов.

Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог

взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для

определения этого налога является оценочная стоимость собственности.

Почти в половине штатов взимается местный налог с продаж, являющийся дополнением к

одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются

тому органу местного самоуправления, на территории которого они были получены.

Налоговая система ФРГ

Германия, как известно, страна с богатым историческим прошлым, очень сильными традициями и

ярко выраженной спецификой национального менталитета. Она прошла различные стадии

политического и экономического устройства. После второй мировой войны ее промышленный

потенциал был разрушен, но уже в середине 1970-х гг. ФРГ вышла на передовые рубежи в мировом

экономическом сообществе. Ее успехи во многом связаны с рациональной организацией системы

формирования государственных налоговых доходов с учетом вертикального их распределения по

различным уровням государственного управления. Рассматривая развитие налогообложения в

Германии, мы обнаруживаем эволюционную тенденцию к централизации (1870-е гг. (после

образования Германской империи)– май 1945 г.). Так, в декабре 1919 г. началась крупнейшая налоговая

реформа, основная задача которой состояла в ликвидации финансового суверенитета земель.

Государство получило исключительное право взимания налогов и управления ими. В Веймарской

республике было создано единое финансовое управление, контролирующее поступление всех видов

налогов независимо от их последующего распределения. Но когда после войны к власти пришло

правительство Л. Эрхарда, которое активно выступало за свободные рыночные отношения, оно

изменило политику в сторону предоставления ощутимой самостоятельности общинам и землям и

прежде всего четко разграничило властные полномочия.

В определенном смысле принципы вертикального разграничения налоговых источников в Германии

сходны с принципами США. Ключевые позиции в налоговом законодательстве принадлежат также

федерации, а обеспечивают финансирование всех трех уровней несколько наиболее значимых налогов

(см. табл. 24.4). Так, подоходный налог с физических лиц «участвует» в трех бюджетных фондах: два

«верхних» бюджета получают по 40 % поступлений, а местные – 15 %. Налог на корпорации делится в

равной пропорции между федеральным и земельным бюджетами, налог на добавленную стоимость

распределяется по трем бюджетам, причем соотношения распределения этого налога могут быть

различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

Таблица 24.4. Налоговые доходы бюджетных звеньев Германии в 1995 г.*

Виды налогов % к общей сумме

Общие налоги, 76,8

в том числе:

подоходный налог на заработную плату 36,9

подоходный налог, уплачиваемый по декларации

1,8

корпоративный налог

2,4

налог на доходы от капитала

3,9

НДС

25,9

налог с оборота импорта 4,7

Федеральные налоги, 17,5

в том числе:

акцизы

– на нефтепродукты 8,5

– на табак

2,7

– на спиртоводочные изделия 0,6

страховой налог

1,8

Земельные налоги, 4,8

в том числе:

налог с владельцев автомобилей 1,8

поимущественный налог

1,0

налог с наследства

0,5

акциз на пиво

0,2

Налоги общин, 7,4

в том числе:

промысловый налог 5,5

поземельный налог

1,8

Всего налогов

100,0

* Составлено по данным: Налоги и налогообложение. М.: Финансы, 1998, с. 394.

Вообще если говорить о современной структуре налоговых доходов всех бюджетных звеньев ФРГ, то

она выкристаллизовалась в ходе крупнейшей общей финансовой реформы 1969 г. Согласно правилам,

ею установленным, всю налоговую совокупность можно разделить на две крупные группы: 1) общие

налоги, т. е. поступающие одновременно в бюджеты разных уровней и распределяемые внутри по

установленным нормам; 2) собственные налоги, т. е. закрепленные за соответствующим звеном.

Германия - одна из немногих стран, в которых перераспределение доходов идет по двум

направлениям: обычное вертикальное финансовое выравнивание, а также горизонтальное (т. е. между

отдельными землями, а также внутри земель, между входящими в их состав общинами). К

высокодоходным областям относятся: Бавария, Вюртемберг, Северный Рейн-Вестфалия, которые

перечисляют часть своих финансовых ресурсов, например Саксонии и Шлезвиг-Гольштейну.

Со времен Л. Эрхарда в Германии укоренились следующие важнейшие принципы построения

системы налогообложения:

• налоги по возможности минимальны, как минимально необходимы и затраты на их взимание;

налоги не должны препятствовать конкуренции;

• налоги соответствуют структурной политике и нацелены на более справедливое распределение

доходов;

• налоговая система исключает двойное налогообложение;

• величина налогов соответствует размеру государственных услуг, включай защиту человека и все,

что гражданин может получить от государства.

После объединения Германии правительство было вынуждено повысить ставки некоторых налогов

(в частности, акцизов). В новых землях собираемые налоги позволяют профинансировать не более

половины необходимых расходов. Остальная часть финансируется из созданного в 1990 г. Фонда

немецкого единства и за счет особой системы распределения НДС, а также субсидий, имеющих место

вне рамок горизонтального выравнивания. В конце 1999 г. Германия активизирует работу по

реформированию налоговой системы, в основном, в направлении снижения ставок прямых налогов,

особенно на физических лиц, и вводит в порядке эксперимента «плоскую» шкалу налогообложения

физических лиц.

Налоговая система Канады

От других федеративных государств Канада отличается более высоким уровнем децентрализации,

когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в

формировании стратегии национальной экономики. На долю провинций приходятся больше половины

всех правительственных расходов Канады и функции по обеспечению сферы образования,

здравоохранения и социального страхования. Причем тенденция повышения роли провинций

продолжает действовать и в последние годы. Но в целом налоговая система Канады представлена на

трех основных уровнях:

• федеральном (около 50 % государственных доходов);

• провинциальном (около 40 %);

• местном (10 %).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на

корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального

страхования.

Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на

прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных

платежей, различных регистрационных и лицензионных сборов. Основная доля поступлений

приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов

состоят из налога на недвижимость и налогов на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в

1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки

подоходного налога вместо ранее существовавших десяти, а в каждом регионе – свои местные ставки

(см. табл. 24.5).

Таблица 24.5. Ставки основных налогов в Канаде*

Провинция,

территория

Основная ставка Федерально-

провинциальная ставка

Подоходны

й налог

Налог на

прибыль

Подоход

ный налог

Налог на

прибыль

Ньюфаундленд 21,0 14,0 52,3 43,12

Новая Шотландия 19,0 16,0 50,3 45,12

о. Принца Эдуарда 19,0 15,0 50,3 44,12

Нью-Брансуик 20,1 17,0 51,4 46,12

Квебек 21,6 8,9-16,2 52,9 38,0-45,0

Онтарио 21,6 15,5 52,9 44,6

Манитоба 19,1 17,0 50,4 46,1

Саскачеван 20,6 17,0 51,9 46,1

Альберта 14,8 15,5 46,1 44,6

Британская Колумбия 22,9 16,5 54,2 45,6

Юкон 15,3 15,0 46,6 44,1

Севере- Западные

территории

13,0 14,0 44,4 43,1

* Составлено по данным: Налоговые системы зарубежных стан. Под ред. В. Князева, Д.Черник. М., 1997, с.24-27.

Приведенные в табл. 24.5 данные иллюстрируют методику расчета интегральной ставки, которая

складывается из федеральной и провинциальной. Большое внимание в Канаде уделяется

стимулированию деятельности малого бизнеса. Доля таких мелких фирм (занято менее 100 лиц

наемного труда) достигает 97 % от числа всех компаний (услуги, розничная торговля, строительство,

наукоемкие отрасли), и к их доходам применяется единая ставка – 12 %. В целом в налоговой системе

Канады преобладает прямое налогообложение.

Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке –

7 % и местный налог с продаж. Иногда в провинциях эти два налога объединяются в комбинированной

ставке – 15 %. Объединенный налог включается в розничные цены.

Несмотря на широкие полномочия в сборе налогов, провинции получают поддержку со стороны

федерального правительства в форме трансфертов, которые составляют около 28 % всех их доходов.

Федеральные трансферты провинциям основаны на трех имеющих разные цели и структуры ключевых

программах – «Выравнивание», «Установленное финансирование программ» и «План помощи».

По нашему мнению, общая ориентация на децентрализацию оправдывает себя, так как она облегчает

адаптацию социальной политики к насущным нуждам населения.

Налоговая система Швейцарии

Швейцария – конфедеративное государство, состоящее из Конфедерации (центрального штата), 26

кантонов и входящих в них 3000 муниципалитетов. Кантоны являются суверенными административно-

территориальными единицами, а степень муниципальной автономии определяется законодательством

кантона. В соответствии с принципом Швейцарского федерализма в стране существует трехуровневая

система налогообложения (см. табл. 24.6).

Таблица 24.6. Распределение налогов

Налоги с дохода и собственности Налогообложение потребления и владения

Конфедерация

Подоходный налог

Налог на прибыль и капитал

Налог, взимаемый у источника

Гербовые сборы

Налог на добавленную стоимость

Налог на табак

Налог на пиво

Таможенные пошлины

Кантоны

Подоходный налог

Подушный налог

Налоги на прибыль и капитал

Налог с наследства

Налог на недвижимость

Налог на транспортные средства

Налог на собак

Налог на зрелища

Гербовые сборы

Муниципалитеты

Повторение налогов кантонов Повторение налогов кантонов

Определение налоговой юрисдикции регулируется Конституцией, согласно положениям которой ни

один из трех органов не мешает другим, а бремя, которое несут налогоплательщики, не переходит за

экономическую границу обложения. Кантонам, в принципе, разрешено взимать любые виды налогов,

кроме тех, сбор которых является эксклюзивной юрисдикцией Конфедерации. Они имеют право

создавать свое собственное налоговое законодательство. Муниципалитетам в свою очередь право

собирать свои налоги определяют конституции кантонов.

Структура налоговых доходов Конфедерации во второй половине 1990-х гг. выглядела следующим

образом:

НДС - 29,1 %;

прямые налоги – 23,6 %;

таможенные пошлины – 14,9 %;

расчетный налог – 10,1 %;

гербовые сборы – 4,5 %;

прочие – 5,5 %;

неналоговые сборы – 12,3 %.

Налог на добавленную стоимость введен в Швейцарии только 1 января 1995 г. (вместо налога с

оборота) для унификации с налоговыми системами стран ЕС. НДС в Швейцарии – это налог на

всеобщее пользование и потребление и взимается на всех стадиях производства и распределения, с

импорта товаров, отечественной сферы услуг и приобретения услуг за границей. По этому налогу

существуют три вида ставок: стандартная – 6,5 %, специальная – 3 % на услуги в гостиничном секторе

и пониженная – 2 % для продуктов и безалкогольных напитков, птицы, рыбы, зерна, медицинских

товаров, полиграфической продукции. Таможенные пошлины взимаются как по импортным, так и по

экспортным операциям по твердым ставкам.

Из прямых налогов наибольшее значение имеют подоходный налог с физических лиц и налог на

прибыль и капитал юридических лиц. Подоходный налог с физических лиц платят все лица,

осуществляющие прибыльную деятельность в Швейцарии. Максимальная ставка составляет 11,5 %. Что

касается федерального налога на прибыль, то он является прогрессивным налогом и взимается по

трехуровневой шкале. Базовый налог взимается по ставке 3,63 %. Максимальная ставка не может

превышать 9,8 % суммарной прибыли. Налог на капитал является пропорциональным. Он взимается с

полученного капитала, а также с запасов, отраженных и не отраженных в балансе. Ставка налога – 0,08

% суммы налогооблагаемого капитала.

Как уже указывалось, кантоны сами строят свои законодательства, но к началу 2001 г. они должны

их выровнять в соответствии с Законом о гармонизации налогообложения. Налоги на доходы и чистые

активы – периодические налоги, и поэтому они должны собираться к определенному моменту времени

(фискальному периоду). В кантонах платят также подоходный налог с физических лиц по сумме

налогов, исчисленных по базовой федеральной ставке и дополнительным ставкам кантонов и

муниципалитетов. Все кантоны взимают налоги с доходов иностранцев, временно работающих в

Швейцарии у «источника». Как физические, так и юридические лица должны платить налог на прирост

недвижимой собственности. Физические лица платят налог с лотерей. Все кантоны взимают также

налоги с наследств и дарений, а также налог на транспортные средства.

В целом если обобщить данные характеристики стержневых направлений формирования налоговых

систем в федеративных государствах Запада, то при наличии безусловной специфики у каждого из них

можно определить общие закономерности:

• во всех четырех государствах субъекты федерации (штаты, земли, провинции, кантоны) имеют

высокий уровень самостоятельности в налоговых инициативах;

• властные полномочия, обязательства по расходам и права на налоговые доходы имеют хорошее

правовое обеспечение и четкое разграничение;

• налоги, несущие основную фискальную нагрузку, обычно «повторяются» на всех трех уровнях;

• достаточно сложная система налогообложения с часто высоким суммарным уровнем ставок всегда

предполагает стимулирующую роль основных налогов, однозначно фискально-конфискационная

X

Раздел

направленность отсутствует, а реальная величина оценки налогооблагаемого объекта всегда ниже

уровня первоначальной;

• отсутствие реальных источников налогообложения, необходимых для обеспечения достаточного

финансирования расходов, всегда дополняется различными методами финансового выравнивания со

стороны федерального органа, что обеспечивает тесную взаимосвязь и взаимообусловленность

составных частей государства как единого целого;

• во всех государствах ведется постоянная работа в сферах совершенствования теории и практики

федерализма, гармонизации налоговых систем.

Контрольные вопросы

1. Назовите основные принципы федерализма как системы государственной устройства. Каковы

отличия «федерации» от «конфедерации»?

2. Как можно раскрыть современное понятие – «конкурентный федерализм»

3. Обозначьте сходство и различия налоговых систем в четырех государства в США, Германии,

Канаде, Швейцарии.

Список литературы

1. Артемов Ю. Некоторые особенности бюджетной и налоговой систем Швейцарии. Финансы, 1995,

№11.

2. Зойтхаймер К. Федеративная республика Германия сегодня. Ред. В. Г. Князев, Д.Г.

Черник.М.,1997.

3. Михайлов Е. Система местного налогообложения в США. США: ЭПИ, 1994, № 8-9.

4. Пискунов Н. Организация работы налоговых органов США. – Финансы, 1995.

5. Черник Д. Т. Налоги Германии. –Финансы, 1996, № 6.

Х РАЗДЕЛ. НАЛОГОВЫЕ СИСТЕМЫ СТРАН СНГ

ГЛАВА 25. ОСОБЕННОСТИ НАЛОГОВЫХ СИСТЕМ СТРАН СНГ

После изучения материалов данной главы вы сможете:

• Обосновать необходимость гармонизации налоговых систем государств-участников СНГ;

• Объяснить принципы применения НДС при международной торговле;

• Дать характеристику налоговых систем отдельных стран Содружества;

• Сравнить налоговые системы стран СНГ.

После распада единого народнохозяйственного комплекса СССР бывшие союзные республики стали

суверенными государствами, которые образовали качественно новое межгосударственное образование

– Содружество Независимых Государств. Одним из главных экономических последствий распада когда-

то единого экономического пространства явилось сокращение товарообмена между странами-членами

СНГ (см. табл. 25.1). В свою очередь ослабление экономических связей в пределах Содружества

привело к переориентации внешнеэкономических связей стран-участниц на государства дальнего

зарубежья предоставляющие им кредиты. Но, несмотря на эти негативные тенденции, высокая степень

взаимозависимости государств-членов СНГ сохраняется. Например, в общем товарообороте России со

странами Содружества в I полугодии 1999 г. на долю Украины приходилось 38,3 % (1998 г. - 35,5 %),

Беларуси - 38,7 % (38,4 %), Казахстана - 12,0 % (16,0 %) [11, с. 47]. Масштабы сотрудничества России с

бывшими республиками СССР определяются в первую очередь исторически сложившимися связями,

территориальной близостью.

Дальнейшее расширение внешнеэкономических связей внутри СНГ является одним из условий

выхода стран-членов СНГ из экономического кризиса, структурной реорганизации экономик и

повышения их эффективности. Важнейшая задача интеграционного сотрудничества – создание

механизма регулирования взаимовыгодных торгово-экономических отношений. Не менее актуальны

проблемы гармонизации налоговых отношений.

Гармонизация налоговых отношений в государствах-членах СНГ предполагает достижение

следующих целей:

• объединение и унификация внутреннего рынка СНГ и интенсификация интеграционных процессов;

Таблица 25.1. Структура и динамика внешней торговли России

со странами СНГ в январе-июне 1999 г. *

Страны Экспорт Импорт Оборот

в $ млн в% к январю-

июню 1998 г.

в$

млн

в% к январю-

июню 1998 г.

в$ млн в% к январю-

июню 1998 г.

Всего СНГ 4622,8 62,2 3615,0 54,1 8237,8 58,3

ТС СНГ 2200,0 60,5 2138,5 61,1 4338,5 58,1

В том числе:

Азербайджан 51,1 69,6 39,9 30,4 91,0 44,5

Армения 24,8 41,9 9,6 35,8 34,4 40,0

Беларусь 1656,5 68,2 1531,3 60,6 3187,8 64,3

Грузия 24,5 39,8 21,2 63,9 45,7 48,2

Казахстан 480,1 43,6 512,3 43,5 992,4 43,5

Киргизия 35,9 55,7 53,9 65,6 89,9 61,2

Молдавия 137,1 72,8 101,9 29,5 239,0 44,8

Туркмения 25,3 36,8 38,4 146,2 63,7 67,3

Таджикистан 27,5 66,1 41,0 100,2 68,5 83,0

Украина 2057,3 68,4 1099,0 54,1 3156,3 62,4

Узбекистан 102,7 30,6 166,5 46,9 269,2 39,0

* Внешнеэкономический бюллетень. – 1999 г. – № 1 1. – С. 47.

• упразднение налоговых границ и создание условий, обеспечивающих свободное перемещение

товаров;

• рационализацию структур налоговых систем и унификацию порядка исчисления и взимания

налоговых платежей.

Следует отметить, что на сегодняшний день в рамках регулирования внешнеторговых отношений

принят целый ряд документов. В частности, действуют единая «Товарная номенклатура

внешнеэкономической деятельности Содружества Независимых Государств», двусторонние соглашения

России с отдельными странами СНГ об избежании двойного налогообложения в отношении налогов на

доходы и имущество; о сотрудничестве и взаимной помощи по вопросам соблюдения налогового

законодательства; о снятии ограничений в хозяйственной деятельности и т. п. Имеются также более

детализированные договоренности внутри Таможенного Союза. Однако следует отметить, что в

настоящее время соглашения между Правительством РФ и правительствами государств-участников

СНГ о принципах взимания косвенных налогов, в частности, налога на добавленную стоимость, при

расчетах за товары (работы, услуги), реализуемые на территориях государств-сторон соглашения, не

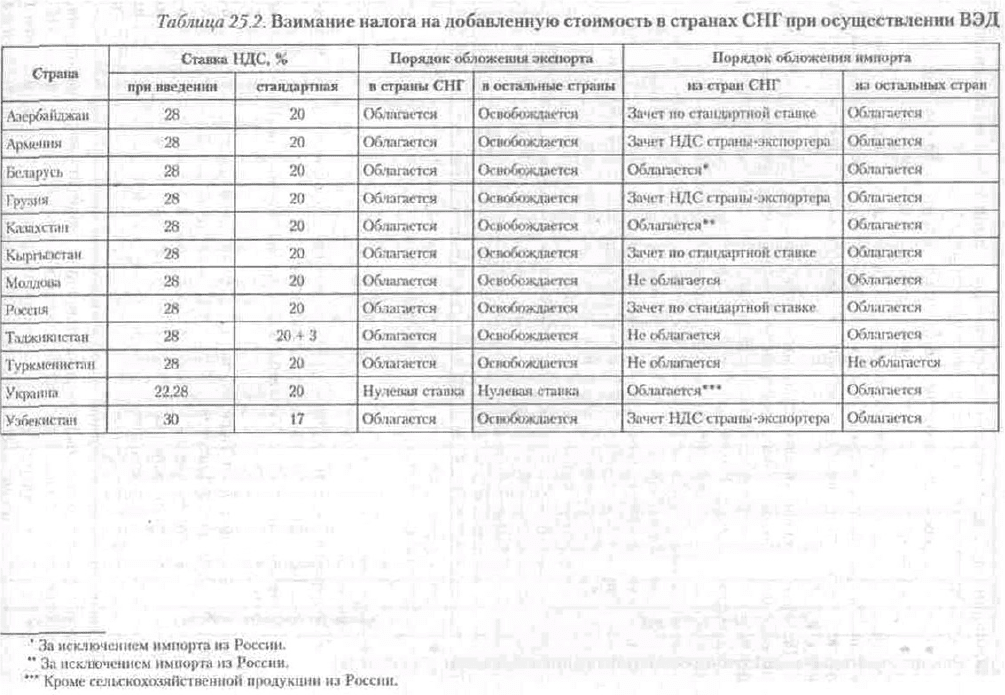

ратифицированы. Как известно, существуют два принципа обложения внешнеторговых операций

налогом на добавленную стоимость:

• на основе места производства, т. е. принцип «страны происхождения»;

• на основе места потребления, или «принцип страны назначения».

При осуществлении торговли в пределах СНГ налог на добавленную стоимость взимается по

принципу «страны происхождения». Это означает, что налогом облагаются экспортируемые и не

облагаются импортируемые товары (см. табл. 25.2) [18,с.24].

Различия, имеющиеся в национальных законодательствах, препятствуют формированию общего

рыночного пространства. Поэтому в условиях обсуждения второй части Налогового кодекса России и

разработки Модельного налогового кодекса государств-членов СНГ особую актуальность приобретают

знания особенностей налогообложения в этих странах. Основные виды взимаемых в государствах-

участниках СНГ налогов соответствуют наиболее распространенным в мировой практике налоговым

платежам (см. табл. 25.3). В частности, налог на прибыль (доходы), налог на добавленную стоимость,

акцизы, подоходный налог с физических лиц, налог на недвижимость, земельный налог с

определенными модификациями имеют место в налоговых системах этих стран. В то же время

налоговая система каждой страны имеет свои особенности, обусловленные состоянием экономики,

национальными традициями. В рамках одной главы учебника невозможно рассмотреть все страны,

входящие в СНГ, особенности налогообложения проанализируем на примере Казахстана, Украины,

Беларуси, Азербайджана.

Прежде всего рассмотрим существующие в СНГ региональные объединения. Так, в период 1994-

1999 гг. были образованы следующие объединения стран:

• Союз Беларуси и России, оформленный договором от 2 апреля 1997 г. Затем 8 декабря 1999 г.

стороны подписали договор о создании Союзного государства;

• Таможенный союз в составе России, Беларуси, Казахстана, Киргизии и Таджикистана;

• Центрально-Азиатское экономическое сообщество, объединяющее Казахстан, Киргизию,

Узбекистан и Таджикистан;

• Объединение Грузии, Украины, Узбекистана, Азербайджана, Молдовы (ГУУАМ).

Казахстан, Киргизия и Таджикистан входят одновременно в состав двух союзов – Таможенного и

Центрально-Азиатского экономического сообщества. Центральным звеном интеграции СНГ является

Таможенный союз. С учетом территориальной близости и сложившихся экономических связей можно

говорить о целесообразности присоединения к данному союзу Украины. Для гармонизации налоговых

законодательств необходимо изучить особенности каждого налога в отдельных странах и

аккумулировать положительный опыт.

Косвенные налоги оказывают большое влияние на политику ценообразования, им принадлежит

наибольшая доля в доходах бюджетов многих стран-членов СНГ. Поэтому особую актуальность имеет

гармонизация налоговых законодательств в отношении взимания косвенных налогов. Важнейший

косвенный налог – налог

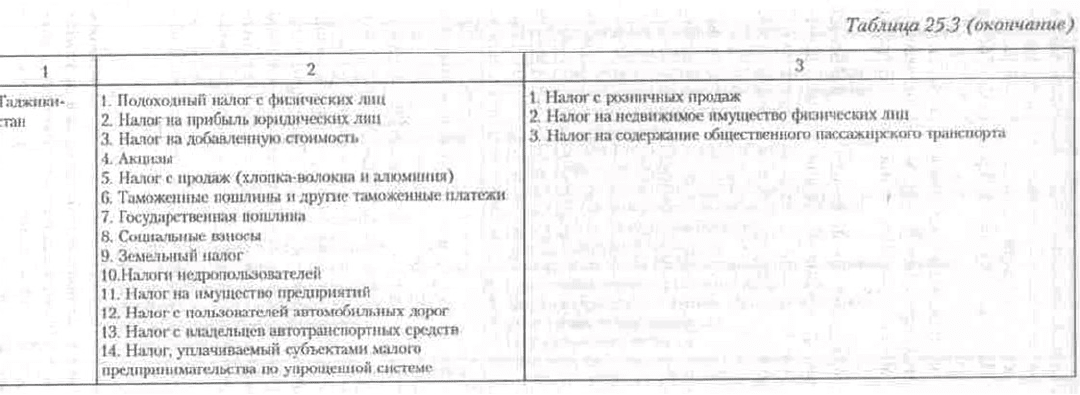

Таблица 25.3. Классификация налогов некоторых государств-участников СК

Страна Общегосударственные налоги Местные налоги и сборы

1 2 3

Казахстан 1. Подоходный налог с юридических и

физических лиц

2. Налог на добавленную стоимость

3. Акцизы

4. Налог на операции с ценными бумагами

5. Специальные платежи и налоги

недропользователей

1. Земельный налог

2. Налог на имущество юридических и физических лиц

3. Налог на транспортные средства

4. Сбор за регистрацию физических лиц, занимающихся предпринимательской

деятельностью

5. Сборы за право занятия отдельными видами деятельности

6. Сбор с аукционных продаж

Кыргызстан 1. Подоходный налог с физических лиц

2. Налог на прибыль юридических лиц

3. Налог па добавленную стоимость

4. Акцизный налог

5. Земельный налог

1. Курортный налог

2. Налог на рекламу

3. Сбор с владельцев собак

4. Гостиничный налог .

5. Сбор за право проведения местных аукционов и лотерей, конкурсов и

выставок, проводимых в коммерческих целях

6. Сбор за парковку автотранспорта

7. Налог на право использования местной символики

8. Сбор со сделок, совершаемых на товарно-сырьевых биржах

9. Сбор за вывоз мусора с территорий населенных пунктов

10. Налог с граждан, выращивающих цветы в тепличных условиях и

реализующих их населению

11. Налог на право охоты и рыболовства

12. Налог с туристов, выезжающих в дальнее зарубежье

13. Налог с казино

14. Налог за оказание платных услуг населению и с розничных продаж

15. Налог на неиспользуемые производственные и торгово-бытовые площади

или их части

16. Налог с владельцев транспортных средств

Украина 1. Налог па добавленную стоимость

2. Акцизный сбор

3. Налог на прибыль предприятий

4. Налог па доходы физических лиц

5. Таможенная пошлина

1. Налог с рекламы

2. Коммунальный налог

3. Гостиничный сбор

4. Сбор за парковку автотранспорта

5. Рыночный сбор

1 2 3

Украина 6. Государственная пошлина

7. Налог на недвижимое имущество (недвижимость)

8. Плата (налог) за землю

9. Рентные платежи

10. Налог с владельцев транспортных средств и других

самоходных машин

11. Налог на промысел

12. Сбор за геологоразведочные работы, выполненные

за счет государственного бюджета

13. Сбор за специальное использование природных

ресурсов

14. Сбор за загрязнение окружающей природной среды

15. Сбор на обязательное социальное страхование

16. Сбор на обязательное государственное пенсионное

страхование

17. Сбор в Государственный инновационный фонд

6. Сбор за выдачу ордера на квартиру

7. Курортный сбор

8. Сбор за участие в бегах на ипподроме

9. Сбор за выигрыш в бегах на ипподроме

10. Сбор с лиц, участвующих в игре на тотализаторе на ипподроме

11. Сбор за право использования местной символики

12. Сбор за право проведения кино- и телесъемок

13. Сбор за право проведения местного аукциона, конкурсной

распродажи и лотерей

14. Сбор за проезд по территории приграничных областей

автотранспорта, следующего за границу

15. Сбор за выдачу разрешения на размещение объектов торговли и

сферы услуг

16. Сбор с владельцев собак

Молдова 1. Подоходный налог

2. Налог на добавленную стоимость

3. Акцизы

4. Приватный налог

5. Таможенная пошлина

6. Сборы, взимаемые в дорожный фонд

1. Земельный налог

2. Налог на недвижимость

3. Налог на использование природных ресурсов

4. Сборы за благоустройство территории

5. Сбор за право проведения местных аукционов и лотерей

6. Гостиничный сбор

7. Сбор за размещение рекламы

8. Сбор за использование местной символики

9. Сбор за размещение объектов торговли

10. Рыночный сбор

11. Сбор за парковку автотранспорта

12. Курортный сбор

13. Сбор с владельцев собак

14. Сбор за право проведения кино-, телесъемок

15. Сбор .»а пересечение государственной границы

16. Сбор за право продажи в таможенной зоне

17. Сбор за право оказания услуг по перевозке пассажиров

на добавленную стоимость. Общий порядок исчисления НДС позаимствован из опыта ведущих

западноевропейских стран, но в каждой стране СНГ имеются некоторые особенности в определении

перечня его плательщиков, налогооблагаемой базы, порядке возмещения входного НДС, сроках уплаты.

В рамках СНГ была достигнута унификация ставок НДС. Основная ставка составляет 20 %. В то же

время существуют различия в перечнях товаров, облагаемых по ставке 10 % и нулевой ставке. При

осуществлении внешней торговли в будущем предполагается переход на взимание НДС в рамках

Таможенного союза по принципу «страны назначения».

При взимании акцизов в рамках Таможенного союза имеет место проблема двойного

налогообложения, что ведет к искусственному повышению цен на импортируемые товары и

препятствует развитию взаимной торговли. Имеются существенные различия в перечнях подакцизных

товаров, ставках. Кроме того, в Казахстане, например, акцизами облагаются не только товары, но и

игорный бизнес. В каждой отдельной стране на большинство товаров установлены специфические

ставки акцизов, причем в национальных валютах. Поэтому выравнивание этих ставок представляет

особую сложность. Целесообразно установление специфических ставок в условных денежных

единицах, например в евро.

Налог на прибыль или подоходный налог с юридических лиц – составная часть налоговой системы

любой страны. Рассмотрим особенности его взимания. Во всех странах Таможенного союза, кроме

Кыргызстана, плательщиками налога являются все юридические лица, в том числе иностранные

предприятия. В Кыргызстане налог уплачивают только юридические лица-резиденты; в Беларуси в

качестве плательщиков выступают также участники договоров о совместной деятельности, которые

осуществляют эту деятельность и получают выручку; в России прибыль от совместной деятельности

учитывается у каждого участника договора в составе внереализационных доходов и облагается по

общей ставке.

Имеются существенные различия и в ставках налога. В России, Казахстане, Кыргызстане и

Таджикистане основная ставка налога на прибыль установлена в размере 30 %, в Беларуси – 25 %.

Следует учесть, что доходы по некоторым видам деятельности облагаются по ставкам, отличным от

основной. Так, юридические лица-нерезиденты, не имеющие постоянного учреждения в Таджикистане,

уплачивают налог по следующим ставкам: с роялти – 20 %; с доходов в виде процентов и дивидендов –

12 %; с доходов по фрахту – 6 %; с доходов по страховым платежам, от оказания услуг связи и

транспортных услуг при осуществлении международной связи и перевозок – 4 %.

Размер ставок может зависеть также от категории налогоплательщиков. В Беларуси, например,

вместо основной предусмотрены пониженные ставки:

• по предприятиям (за исключением занимающихся розничной торговлей), балансовая прибыль

которых составляет в год не более 5000 минимальных заработных плат, со среднегодовой численностью

работающих в промышленности до 200 человек, в науке – до 100 человек, в строительстве и в других

отраслях производственной сферы – до 50 человек, в отраслях непроизводственной сферы до 25 человек

– 15 %;

• по предприятиям агропромышленного комплекса по прибыли, полученной от производственно-

технического обслуживания АПК, – 10 %;

• по предприятиям АПК по прибыли, полученной от строительства и ремонта производственных