Романовский М.В., Врублевская О.В. Налоги и налогообложение

Подождите немного. Документ загружается.

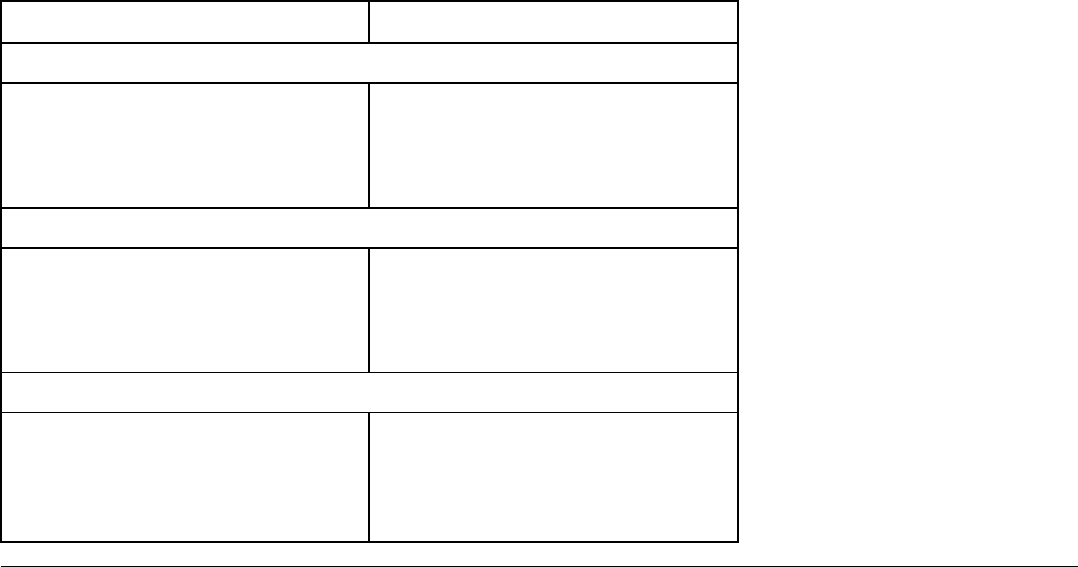

игорного бизнеса. Некоторые действующие в Бельгии ставки акцизов приведены в табл. 23.3 [4, с. 38].

Таблица 23.3. Некоторые действующие в Бельгии ставки акцизов

№ п/

п

Товар Ставка Единица обложения

1 Бензин 9900 BEF 11900 BEF 1000 литров, ставка в зависимости

от содержания свинца

2 Электроэнергия 55 BEF кВт/ч

3 Сигареты 50 % (с цены) + 102 BEF (за

1000 штук)

Цена и количество

4 Вино 1471 BEF Галлон чистого спирта

5 Кофе 28 BEF Килограмм

Существует также группа налогов, взимающихся с собственности (транспортных средств и

недвижимости). Одни из них взимаются в момент перехода собственности от одного владельца к

другому, как, например, налог на наследство и дарения, регистрационный налог, другие, например

местный налог на автотранспортные средства, взимаются со всех граждан, обладающих подобной

собственностью.

Ставки налога на наследство и дарения для прямых наследников составляют от 3 до 30 %; для

прочих категорий наследников – от 20 до 80 %. Регистрационный налог взимается при оформлении

продажи или аренды земли и строений. Стандартная ставка налога равна 12,5 %, для небольших

земельных участков и строений предусмотрены льготы (ставка сбора при продаже 6 %, при аренде –

1000 бельгийских франков, или 0,2 % от стоимости сделки). Налогом на регистрацию транспортных

средств облагаются все транспортные средства, включая автомобили, яхты, самолеты и т. д., при их

постановке на государственный учет; ставки налога различаются в зависимости от категории

транспортного средства и даты его выпуска. Например, для автомобилей сумма налога составит от 2,5

тыс. до 100 тыс. франков.

Местный налог на автотранспортные средства взимается со всех владельцев автомобилей.

Поступления от него направляются на содержание общественных магистральных дорог. Подсчет налога

производится исходя из мощности двигателя (для легкового автомобиля), или грузоподъемности (для

грузовиков). Сумма налога для легковых автомобилей с мощностью двигателя свыше 20 л. с. составит,

согласно бельгийскому законодательству, 48,1 тыс. франков плюс 2,6 тыс. франков за каждую

последующую лошадиную силу; для грузовых автомобилей в зависимости от категории за каждые 100

кг грузоподъемности – от 150 до 346 франков (при минимальной ставке 854 франка).

Следующая группа налогов – налоги на доходы. Государственный подоходный налог с физических

лиц взимается как с резидентов (в части доходов, полученных в Бельгии и за рубежом), так и с

нерезидентов (в части доходов, полученных в Бельгии). Налог взимается с поступлений, полученных от

имущества, ценных бумаг, прочих источников, а также заработков за вычетом сумм расходов и льгот

социального характера. Он имеет прогрессивный характер и варьируется в зависимости от размера

дохода. Минимальная ставка (25 %) применяется к сумме годового дохода до 253 тыс. франков,

максимальная (55 %) применяется к доходу, сумма которого превышает 2420 тыс. франков. Помимо

государственного подоходного налога с той же налоговой базы взимается также муниципальный

подоходный налог, ставки которого составляют 6-10 % от общенациональной, и кризисный взнос,

равный 3 %.

Бельгийская подоходная налоговая система практикует обложение доходов семьи, т. е. доходы жены

и мужа складываются при определении применяемой налоговой ставки. Законодательно предусмотрены

две льготы:

• если оба члена семьи получают доходы от профессиональной деятельности, то сумма, полученная

супругом с меньшим доходом, облагается отдельно;

• если только один из супругов имеет профессиональный доход, то облагаются 30 % этого дохода (в

пределах 297 тыс. франков).

Налог на прибыль корпораций взимается со всех являющихся юридическими лицами по

законодательству Бельгии компаний или организаций, имеющих органы управления на территории

страны. Из налогооблагаемого дохода компания имеет право вычесть все издержки по производству и

реализации произведенной продукции. Стандартная ставка равняется 39 %, однако предусмотрен и ряд

других ставок (см. табл. 23.4) [4, с. 39]. Кроме того, в Бельгии дополнительно взимается кризисный сбор

с компаний (ставка – 3 %).

Таблица 23.4. Действующие в Бельгии ставки налога на прибыль корпораций

№ п/

п

Размеры прибыли компании Ставка,

%

1 До 1 млн BEF 28

2 От 1 млн BEF до 3,6 млн BEF 36

3 От 3,6 млн BEF до 13 млн BEF 41

4 Свыше 13 млн BEF 39

Отметим теперь несколько важных особенностей налогообложения прибыли корпораций и

физических лиц в Бельгии:

налог на прибыль корпораций сокращается на 25 %, если прибыль ввезена в страну из-за

границы и облагается налогами в стране ее получения;

с доходов физических лиц-нерезидентов взимается налог на нерезидентов (по

дополнительной надбавке 6 % к эффективной ставке подоходного налога);

прибыль юридических лиц, не имеющих в Бельгии постоянного представительства,

учреждений иностранных правительств и других категорий нерезидентов облагается по ставке

43 %;

включаются в себестоимость для целей налогообложения выплаченные компанией

комиссионные, премии, гонорары (если их получатели известны). Если же имена получателей

денежных средств не разглашаются, то данные расходы, относясь на издержки, облагаются

специальным налогом в 200%.

Налоговая система Японии

Особый интерес для изучающих зарубежное налоговое законодательство унитарных стран

представляет налоговая система Японии. Более 64 % всех налоговых доходов Японии образуется за счет

государственных налогов, что характеризует финансовую мощь федерального правительства и

сравнительно малую финансовую базу нижестоящих органов власти. В отличие от стран Европы

наибольший доход японскому государству приносят налоги на доходы – налог на прибыль корпораций

и налог на доходы физических лиц.

Налог на прибыль корпораций в Японии зачисляется в национальный, префектуральные и

муниципальные бюджеты. Национальная ставка налога составляет 33,48 %, префектуральная – 5 % от

национальной, т. е. 1,67 % от прибыли, и муниципальная – 12,3 % от национальной ставки, или 4,12 %

от прибыли. Таким образом, общий объем изъятий по данному налогу составит около 40 % прибыли

корпораций. Но в Японии предусмотрены и льготные ставки по данному налогу для малого бизнеса.

Налогооблагаемой базой по данному налогу выступает прибыль корпораций, определяемая согласно

международным правилам бухгалтерского учета. На протяжении последних лет объем поступлений от

налога на прибыль корпораций в общем объеме доходов национального бюджета составляла около

четверти всех поступлений.

Таблица 23.5. Принятые в Японии ставки налога на доходы физических лиц

Налогооблагаем

ый доход, млн

иен

Ставки налога, %

национальные префектурные муниципальные всего

Менее 1,6 10 2 3 15

1,6-3,0 10 2 8 20

3,0-5,5 20 2 8 30

5,5-6,0 20 4 11 35

6,0-10,0 30 4 11 45

10,0-20,0 40 4 11 55

20,0 и выше 50 4 12 76

Еще более велико для государственного бюджета Японии значение налога на доходы физических

лиц, доля которого в объеме доходов составляла в разные годы от 35 до 42 %. Средства от этого налога

также поступают в бюджеты всех трех уровней (ставки налога см. в табл. 23.5 [1, с. 86]).

Примечание. Поскольку уровни вычетов из налогооблагаемых сумм в связи с различными

налоговыми льготами различаются для всех групп по множеству признаков, ставка налога и

налогооблагаемый доход не обязательно совпадают с указанными в таблице по каждой группе.

Подоходным налогом облагаются заработная плата, жалованье, доходы крестьян, лиц свободных

профессий, доходы от недвижимости (сдача в аренду), а также дивиденды, проценты, случайные

заработки, пенсии и т. д. Все налогооблагаемые доходы в Японии делятся на десять категорий [1, с. 79-

80]:

1. Проценты по вкладам.

2. Дивиденды.

3. Доходы от недвижимости.

4. Доходы от предпринимательской деятельности.

5. Заработная плата.

6. Бонусы.

7. Выходные пособия, пенсии.

8. Случайные доходы.

9. Смешанные, разносторонние доходы.

10. Доходы от капитала.

Для большинства из них (кроме процентов и дивидендов) установлены налоговые льготы или

освобождения от уплаты налогов. Кроме того, независимо от величины дохода каждый житель Японии

обязан уплачивать налог на проживание, составляющий 3200 иен в год.

В деловой практике Японии часто возникает вопрос о том, не слишком ли тяжелое налоговое бремя

несет рядовой японский налогоплательщик. Однако необходимо учитывать и тот факт, что подоходное

налогообложение физических лиц предусматривает существенные льготы.

Основными налоговыми льготами, которыми пользуется средний налогоплательщик, являются

«базовая льгота» (необлагаемый минимум дохода налогоплательщика, равный 350 тыс. иен) и

аналогичные льгота на супругу (супруга) и на каждого иждивенца. Кроме того, такие виды доходов, как

заработная плата, пенсии и выплаты социального страхования имеют специальные налоговые

освобождения. Министерство финансов Японии при подсчете налогооблагаемой базы для каждого

налогоплательщика предоставляет пять льгот и освобождений. Система подсчета налогооблагаемого

минимума по подоходному налогу для физических лиц представлена в табл. 23.6.

Для исчисления подоходного налога суммируются доходы налогоплательщика, полученные им из

разных источников, а затем из общей суммы дохода вычитается необлагаемый минимум,

устанавливаемый с учетом различных скидок (базисной, на иждивенцев, на взносы по социальному

страхованию, по страхованию жизни и в пенсионный фонд, на расходы на медицинское обслуживание,

а также специальных скидок для инвалидов, престарелых, вдов и т. д.). Следствием является то, что

необлагаемый минимум для семьи из 4-х человек в Японии гораздо выше, чем, например, в США, ФРГ,

Англии, Франции.

Таблица 23.6. Система подсчета налогооблагаемого минимума

по подоходному налогу для физических лиц в Японии*

Налогоплательщик Национальный бюджет Местный бюджет

Один человек 1075000 иен 1032000 иен

Супружеская пара 1928000 иен 1738000 иен

Семья из 3-х человек 2484000 иен 2230000 иен

Семья из 4-х человек 3198000 иен 2801000 иен

* MOF (Ministry of Finance), Primary Statistics of Taxation.

Цифры даны при курсовом соотношении 135JPY/1 USD, скидки для премий и выплат социального страхования

включены.

Помимо адресных, персональных освобождений, которые широко применяются к

налогооблагаемому доходу в целом, существует ряд узко специальных льгот по налогообложению

доходов, полученных из различных источников, введенных в налоговую систему по ряду важных

причин.

• С целью справедливого налогообложения доходов разных категорий населения введена

специальная скидка, уменьшающая налогооблагаемый доход налогоплательщика. Эта скидка

применяется только в отношении доходов полученных наемным работником от продажи своего труда.

Размер скидки равен сумме специально определяемых «персональных расходов» (personal expenses).

Цель введения этой скидки – достижение равного для целей налогообложения положения лиц наемного

труда с одной стороны, и предпринимателей – с другой. Последние имеют возможность списывать

часть своих личных расходов в «расходы бизнеса» (иначе говоря, на себестоимость) и выводить их из-

под налогообложения, чего лица наемного труда до введения этой скидки были лишены (что, с точки

зрения Налогового управления Японии, не соответствует критерию справедливости налогообложения).

На практике использовавшим эту скидку предпринимателям удавалось добиться уменьшения

налогооблагаемой подоходным налогом базы на 28,6 % [1, с. 80-84].

• Ряд специальных инструкций позволял также разделить для целей налогог обложения доходы от

бизнеса. Объектом налогообложения выступает доход, получаемый за вычетом из выручки всех

необходимых расходов. Налогоплательщикам, заполняющим «синюю» форму налоговой декларации,

'разрешалось вычитать из налогооблагаемого дохода стоимость подготовки налоговой декларации в

размере не более чем 100 тыс. иен. Кроме того, были разрешены «вычеты» (специальные снижения

размеров налогооблагаемого личного дохода бизнесмена) на размер заработной платы, уплачиваемой

членам семьи, которые были введены вместо списания их на расходы, связанные с ведением бизнеса.

Заработная плата самого бизнесмена (предпринимателя), таким образом, имела льготы как доход,

получаемый от бизнеса, и вместе с тем он имел право на льготы по доходам, получаемым от продажи

своего труда, как для лиц наемного труда (при условии, что фирма для целей налогообложения

зарегистрирована как квазикорпорация). Система «двойного льготирования» была отменена в 1992 г.,

однако размер «специального вычета» из налогооблагаемой базы при условии заполнения «синей»

формы налоговой декларации был в то же время увеличен до 350 тыс. иен.

• Специальные налоговые льготы имеют разносторонние доходы и доходы от капитала. Для

разносторонних доходов налогооблагаемая сумма уменьшается на 400 тыс. иен в год, если индивид

имеет стаж работы менее 20 лет, и дополнительно к этой сумме на 700 тыс. иен, если трудовой стаж

превышает 20 лет [1, с. 79-80].

Доходы от капитала и недвижимости облагаются отдельно от обычного подоходного налога после

вычета сумм соответствующих льгот. Кроме того, часто предоставляются налоговые кредиты для таких

целей, как внешние (иностранные) налоги, налоговый кредит в связи с увеличением расходов на

НИОКР и другие кредиты, предоставление которых обусловлено какими-либо специфическими

политическими целями.

• В налоговой системе Японии неденежные доходы (такие, как разница в арендной плате за жилье,

предоставленное государством или компанией своему сотруднику по льготной цене, и рыночной его

стоимостью), предоставляемые получателям заработной платы и предпринимателям, либо

освобождаются от налогов вообще, либо облагаются лишь частично.

• Семейные пары с одинаковым годовым доходом в Японии платят различный подоходный налог в

зависимости от того, работает ли один супруг в семье или двое. Современная налоговая система Японии

приветствует семьи, в которых работают оба супруга с примерно одинаковыми доходами, поэтому

семейные пары, где работает только один супруг, несут более тяжелое налоговое бремя. В табл. 23.7

представлены размеры налогов, которые уплачивают семьи с одним работающим и с двумя

работающими супругами [1,с.83].

Юридические и физические лица уплачивают налоги на имущество по единой ставке, которая в

большинстве случаев составляет 1,4 % от стоимости имущества. Большое внимание уделяется в Японии

налогообложению момента перехода имущественных прав от одного собственника к другому. Передача

имущества, наследство, подарки всегда были объектами налогообложения. Существуют две главные

предпосылки для обложения наследств и дарений. Во-первых, такой налог на передачу имущества

препятствует чрезмерной концентрации богатства в одних руках и способствует более равномерному

распределению ресурсов. Во-вторых, введение этого налога способствует пополнению бюджета.

Таблица 23.7. Размеры налогов, уплачиваемых семьями

с одним и двумя работающими супругами*

Шкала дохода,

млн иен

Семья с одним работающим Семья с двумя работающими,

получающими поровну

сумма

налога

уровень

налогового

бремени, %

сумма

налога

уровень

налогового

бремени, %

3 0 0 0 0

4 57500 1,4 57500 1,4

5 130500 2,6 130500 2,6

8 469000 5,9 384500 4,8

10 821000 8,2 560500 5,6

20 4282000 21,4 2836500 14,2

30 5577500 28,6 6182000 20,6

50 18077500 36,2 14177500 28,4

*Пример приведен при условии, что супруги являются наемными рабочими (служащими); включены стандартные

льготы; супружеская пара имеет двоих детей. Налоговые льготы семьи в основном получает муж. Для семей с двумя

работающими расчет проведен по формуле: доход • 0,5 • ставка налога • 2. В расчет включены персональные льготы и

льготы на членов семьи.

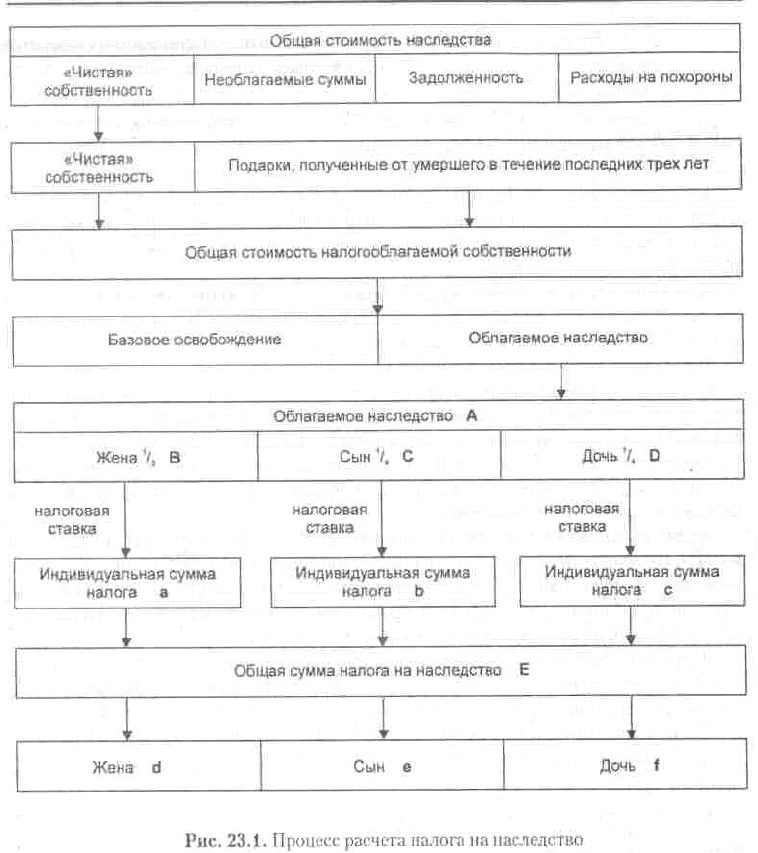

Существуют две основные формы обложения передаваемой собственности – дар и завещание.

Соответственно в зависимости от момента передачи существуют два сходных налога – налог с

наследства и налог с дарений. Процесс расчета налога на наследство представлен на рис. 23.1 [1, с. 219].

Ставка налога на наследование дополнительно увеличивается на 20 % для наследников, которые не

являются детьми, родителями, братьями и сестрами, хотя общая налоговая ставка, включая эти добавки,

не должна превышать 75 % фактической доли наследника.

При наличии дополнительных условий наследникам предоставляются налоговые кредиты трех

видов:

• собственность, полученная в подарок наследником от умершего, включается в налогооблагаемую

базу; одариваемый, однако, получает кредит в размере налога с дарений по такой собственности во

избежание двойного налогообложения. Это налоговый кредит по налогу на дарения;

• если наследнику менее 20 лет, сумма налога на наследство, которую он должен уплатить, снижается

на 60 тыс. иен за каждый год наследника, недостающий до 20. Аналогично, если наследник страдает

какими-либо заболеваниями или имеет инвалидность, которые отражаются на его трудоспособности,

сумма налога на наследство, которую он должен уплатить, снижается на 60 тыс. иен (120 тыс. иен в

случае полной утраты трудоспособности) за каждый год до 70 лет (пенсионный возраст);

• по налогу с дарений при обложении собственности, полученной в дар в течение календарного года,

существует базовое освобождение от налога, т. е. не облагаются налогом подарки, полученные

одариваемым, если стоимость этих подарков, полученных в течение одного календарного года, не

превышает 600 тыс. иен.

Примечание. На данном примере сумма наследства распределена среди установленных законом наследников (жена, сын,

дочь) в пропорции согласно ГК Японии (супруг

1

/

2

, прочие наследники (дети)

1

/

2

. супруг

2

/

3

, прочие наследники (родители)

1

/

3

,

супруг

3

/

4

, прочие наследники (братья и сестры

1

/

4

)- Затем налоговые ставки применяются к каждой части наследства (а, Ь, с)

и суммируются в общую сумму налога па наследование (Е). Общая задолженность получается путем сложения настеи

индивидуальных налогов. Общий налог распределяется среди наследников пропорционально их части наследства. По

данному налогу существует несколько видов налоговых кредитов. Наиболее существен из них - кредит для супруга

(супруги), рассчитываемый следующим образом: если переживший супруг получает наследство, то ему может быть

предоставлен кредит на сумму налога, которую он должен уплатить (часть d), где Х = (общая задолженность по налогу •

1

/

2

налогооблагаемой собственности (мин. 80 млн иен) (2) стоимость собственности, приходящейся на долю супруга) : общая

стоимость налогооблагаемой собственности.

Стоимость собственности, переходящей от одного владельца к другому, при таких формах передачи,

как наследство или дар, оценивается по текущим рыночным ценам или по цене приобретения.

Из налогооблагаемой базы исключается собственность, приобретенная от родственников для

получения образования и проживания, и собственность, завещанная благотворительным, религиозным,

научным и другим государственным и общественным организациям.

Дополнительно к основному освобождению собственность стоимостью до двадцати миллионов иен,

переданная в подарок супругу, с которым даритель прожил вместе более 20 лет, освобождается от

налога.

Кроме того, если лица, частично или полностью утратившие трудоспособность, получают деньги,

ценные бумаги, другую собственность по трастовому соглашению в пределах суммы 60 млн иен, налог

на дарения не взимается. Налоговые ставки применяются к каждой части налогооблагаемого наследства

(В,С, D) (см. рис. 23.1).

Косвенное налогообложение Японии представлено таможенными пошлинами, налогом на

добавленную стоимость, взимаемому согласно методологии стран ОЭСР по ставке 5 %, и акцизами.

Акцизное налогообложение в Японии имеет ряд особенностей. Например, если в США и странах

Западной Европы целью введения дополнительного налогообложения на алкоголь и табачные изделия

был контроль за уровнем потребления товаров, то в Японии в течение длительного времени этот вид

акцизов рассматривался как один из основных источников налоговых поступлений.

Второй особенностью косвенного налогообложения в Японии является налогообложение предметов

роскоши. В стране существует группа специальных налогов на продажу определенных товаров и услуг

(налог на путешествия и т. д.).

Третьей особенностью является существование специальных налогов на нотариат, гербовый сбор, на

деятельность фондовых бирж и операции с ценными бумагами.

Контрольные вопросы

1. Опишите общие черты налоговых систем унитарных государств.

2. Назовите основные различия в налогообложении Японии, Франции и Бельгии.

3. Какие основные льготы и вычеты действуют по подоходному налогу с физических лиц?

4. Охарактеризуйте особенности местного налогообложения в унитарных промышленно развитых

государствах.

5. Проанализируйте систему налогообложения собственности в промышленно развитых

государствах.

Список литературы

1. Н. Ishi. The Japanese Tax System. – Oxford: Clarendon press, second edition, 1993.

2. В. Г. Князев, Д. Г. Черник. Налоговые системы зарубежных стран. – М.: ЮНИТИ, 1997.

3. Данные Института финансовой и валютной политики при Министерстве финансов Японии. 3-1-1

Kasumigaseki, Ciyoda-ku, Tokyo.

4. Сабельников Л. В., Зотов Г. М., Чеботарева Г. Д. Налогообложение в Европейском Союзе.-М.,

1999.

5. Тихоцкая И. С. Налоговая система Японии. – М.: Наука, 1995.

6. Налоги и налогообложение: Учебное пособие / Под ред. И. Г. Русаковой и В. А. Кашина. - М.:

Финансы, ЮНИИТИ, 1998. С. 495.

ГЛАВА 24. ОСОБЕННОСТИ НАЛОГОВЫХ СИСТЕМ ФЕДЕРАТИВНЫХ И КОНФЕДЕРАТИВНЫХ

ГОСУДАРСТВ

После изучения материалов данной главы вы сможете:

• дать характеристику федеративной системе как специфической форме государственного

объединения;

• ознакомиться с таким современным явлением, как конкурентный федерализм»;

• получить представление об основных направлениях формирования налоговых систем в

федеративных государствах с развитой экономикой;

Рассмотрение и анализ проблем налогового федерализма имеет особую актуальность для

современной России, так как мы, по сути, только приступаем к созданию истинно федеративного

государства. Переход от административной системы СССР на федеративные принципы управления и

методы перераспределения доходов оказался сложным и болезненным. Формирование новой модели

управления осложняется отсутствием теоретических разработок, исследований сущностных

характеристик федерализма как системы власти, а также правового обеспечения методов разделения

собственности, реальных источников доходов и налогов. И в этом смысле нам чрезвычайно интересен

опыт стран (с учетом современных тенденций развития мировой экономики) с устойчивыми

традициями федерализма и многосторонне обоснованными правилами взаимосвязей и

взаимозависимости субъектов федерации и центра.

По определению федерация – есть форма объединения ряда государств, при которой

объединяющиеся государства-члены, сохраняя определенную юридическую государственную

самостоятельность, создают новое единое государственное образование. Форма федерации предполагает

единые союзное гражданство, армию, союзные государственные органы. В свою очередь конфедерация

– это союз отдельных государств, сохраняющих независимое (суверенное) существование, но

объединенных одним или несколькими общими органами управления. В мировой практике примерами

федеративных государств являются США, ФРГ и Канада, а конфедеративного – Швейцария. Различие

между этими формами объединения ярко иллюстрируется страницами истории США, когда в войне

между Севером и Югом одна часть (северяне) боролась за федерацию, а другая – за конфедерацию.

Прежде чем приступить к анализу состояния налогового федерализма, необходимо определить

основные специфические особенности современного федерализма как системы власти. В целом

федерализм и определяется как система власти, при которой по Конституции ряд властных функций

передается независимом региональным органам при верховной власти у центрального правительства –

носителя национального суверенитета. Современный федерализм принято квалифицировать как

конкурентный федерализм. Его основой является «принцип субсидиарности», означающий, что

конкретные задачи сравнительно небольших коллективов должны решаться на возможно более низком

уровне власти. И только такой подход может обеспечивать высокую степень независимости и,

следовательно, подлинной демократизации управления. В свою очередь каждое движение в сторону

централизации ведет к ограничению гражданских и избирательных прав населения, когда усиливается

«анонимность» власти.

Понятие «субсидиарности» раскрывается в ряде принципов, первым из которых является принцип

«происхождения». Он относится к свободной торговле товарами и услугами и означает, что местные

власти не должны проверять или лицензировать подлежащие продаже товары, поставщики которых

получили лицензии в другом районе страны. Тогда у местных властей появляются возможности

расширения базы налогообложения за счет привлечения «чужих» предпринимателей и стимул к

соперничеству в области установления правил, наилучшим образом отвечающих нуждам граждан.

Следующий принцип – «исключительности», т. е. эксклюзивное, четкое и определенное возложение

ответственности за коллективные действия на данный уровень власти. Третьим принципом,

необходимым для обеспечения эффективного функционирования конкурентного федерализма, является

«фискальная эквивалентность». Он означает, что каждая административная территория должна

финансировать свои властные функции, переданные ей или взятые ею на себя, за счет средств,

полученных от налогов, сборов и заимствований, за которые она несет ответственность.

Государственные расходы «дисциплинируются» благодаря необходимости собирать налоги или брать в

долг. Неэффективности компромиссов, паразитизма и многих политических конфликтов можно

избежать, если покончить с трансфертами между органами власти. И только фискальная

децентрализация в сочетании с фискальной эквивалентностью (платность за все государственные

услуги) может создать для местных органов власти стимул к расширению базы доходов и развития.

Этот принцип означает также, что все уровни власти имеют право создавать и развивать свои налоговые

системы.

Все вышеупомянутые принципы, вместе определяющие конкурентный федерализм, имеют

тенденцию усиливать один другого. А при нарушении хотя бы одного из них страдает конкуренция

между территориями. Например, право Центра устанавливать все ставки налогов наносит серьезный

удар по независимости и ответственности местных властей и т. д. Таким образом, подлинный

конкурентный федерализм может быть понят только как взаимосвязанное целое.

Система налогообложения при федеративном государственном устройстве должна быть

структурирована исходя из указанных принципов и поэтому серьезно отличается от подходов к ее

формированию в унитарном государстве. У последнего политическая воля сосредоточивается в едином

центре, а местные самоуправляемые корпорации все-таки не имеют статуса государственного

суверенитета. В федеративном государстве существуют по крайней мере два уровня с подлинным

государственным суверенитетом – центральный и региональный. Но для соблюдения целостности

государства необходимо обеспечить единое налоговое законодательство с двухканальной системой. Для

иллюстраций этих положений необходимо рассмотреть конкретные налоговые системы объединенных

федерацией государств.

Налоговая система США

Специфика состава и структуры налоговой системы США определяется масштабами использования

всех видов прямого налогообложения. В системе налогообложения США параллельно используются

основные виды налогов по всем уровням властных полномочий (см. табл. 24.1). Так, население

уплачивает три подоходных налога, три налога на прибыль с корпораций, два поимущественных и т. д.

Таблица 24.1. Состав и структура налоговой системы США

№

п/п

Федеральные налоги Налоги штатов Местные налоги

1 Подоходный налог Подоходный налог Подоходный налог

2 Налог на прибыль

корпораций

Налог на прибыль

корпораций

Налог на прибыль

корпораций

3 Налог на социальное

страхование

4 Акцизы Акцизы Акцизы

5 Таможенные пошлины

6 Налоги на наследство и

дарения

Налоги на наследство и

дарения

Налоги на наследство и

дарения

7 Налог с продаж Налог с продаж

8 Поимущественные налоги Поимущественные налоги

9 Налоги с владельцев

автотранспорта

10 Экологические налоги

Основную часть доходов федерального бюджета составляет подоходный налог с населения (income

tax), субъектами которого выступают физические лица, индивидуальные предприятия и партнерства, не

имеющие статус юридического лица (см. табл. 24.2).

Таблица 24.2. Приблизительная структура налоговых поступлений

федерального бюджета США и штатов в конце 1990-х гг.*

Виды федеральных налогов % Виды налогов штатов %

Подоходный налог с физических лиц 38 Подоходный налог с физических лиц 30

Отчисления на социальное страхование 28 Налог на прибыль корпораций 8

Налог на прибыль корпораций 7 Акцизы 6

Акцизы 5 Налог с продаж 30

Налог на имущество 10 Налоги с владельцев автотранспорта 4

Поимущественные налоги 2

Налоги с наследства 1

* Составлена по данным: Налоги и налоговое право. Ред. А. В. Брызгалин. М. 1997, с. 223 и David Bradford. Untangling the

income tax. Harvard University Press, 1999.

Условно подсчет доходов выполняется в три этапа:

1. Подсчитывается валовой доход, который может состоять из: заработной платы, аннуитета, пенсии,

алиментов, доходов по ценным бумагам, вознаграждений, бонусов, ренты и роялти, фермерского

дохода, социального пособия и пособия по безработице, стипендий, доходов от трастовых операций и

недвижимости и т. д.

2. Валовой доход корректируется за счет вычетов из него разрешенных затрат и льгот. К ним

относятся: торговые или производственные затраты, убытки от продажи или обменных операций с

ценными бумагами, пенсионные взносы лиц, уплаченные алименты, авансовые налоговые взносы и т. д.

3. Из суммы скорректированного валового дохода исключаются классифицированные или

стандартные вычеты. Полученная величина является налогооблагаемым доходом. К основным вычетам

относятся: необлагаемый минимум на каждого иждивенца плательщика, стандартные скидки,

дополнительные скидки для лиц старше 65 лет и инвалидов, расходы по переезду на новое место

жительства, связанные с повышением квалификации командировочные, благотворительные взносы и

др. Указанные вычеты могут производиться в размере не более 50 % скорректированного валового

дохода, а оставшиеся 50 % могут быть вычтены из доходов в течение 5 лет.

Ставки подоходного налога, введенные в соответствии с планом президента США Б. Клинтона,

представлены в табл. 24.3.

Таблица 24.3. Ставки подоходного налога в США*

Налогооблагаемый доход ($ тыс.) Сумма налога ($ тыс.)

1. Одинокие налогоплательщики

0-22,1

22,1-53,5

53,5-115

115-250

более 250

15 % дохода

3,315 + 28 % > 22,1

12,107 + 31 % > 53,5

31,172 + 36,0 %> 115

79,772 + 39,6 %> 25

2. Семейные налогоплательщики, заполняющие совместную декларацию

0-36,9

36,9-89,15

89,15-140

140-250

более 250

15 % дохода

5,535 + 28 % > 36,9

20,16 + 31 % > 89,15

5,9 + 36 % > 140

75,5 + 39,6 % > 250

3. Главы семейств

0-29,6

29,6-76,4

76,4-127,5

127,5-250

более 250

15 % дохода

4,44 + 28 % > 29,6

17,544 + 31 % > 76,4

33,385 + 36 % > 127,5

77,485 + 39,6 > 25

* Налоги и налогообложение. Под ред. И. Г. Русаковой, В. А. Кашина. М.: ИНФРА-М, 1998, с. 367.

Еще один важнейший налог в системе подоходного обложения – налог на прибыль корпораций

(corporation income tax), претерпевший существенные изменения в результате известных налоговых

реформ 1980-1990-х гг. Главным принципом налогообложения корпораций в США является взимание

налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога

являются прежде всего акционерные компании. Примерно 85 % налога взимается на федеральном

уровне, а 15 % – штатами и местными органами власти. Объект обложения определяется в несколько

этапов.

1. Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех

внереализационных доходов и расходов.

2. Из валового дохода вычитаются заработная плата работников, расходы на ремонт, безнадежные

долги, рентные платежи, уплаченные местные и штатные налоги, амортизация, проценты за кредит,

расходы на рекламу, взносы в пенсионные фонды, убытки от стихийных бедствий, благотворительные

взносы, операционные убытки, расходы на НИОКР, расходы на капитальный ремонт и т. д.

В налоговом законодательстве тщательно оговариваются все расходы, которые можно включать в

издержки производства при определении корпорационного налога. Международные стандарты,

лежащие в основе этих законов, носят достаточно либеральный характер. Как правило, разрешается

включать все затраты компании, связанные с ее текущей производственно-коммерческой

деятельностью. Ограничения незначительны и в основном этих законов, носят достаточно либеральный

характер. Как правило, разрешается включать все затраты компании, связанные с ее текущей

производственно коммерческой деятельностью. Ограничения незначительны и основном касаются

запрета на включение в издержки «чрезмерных» представительских расходов.

3. После вычета из валового дохода издержек, дополнительных расходов и уплаченных налогов из

него вычитают те льготы, которые направлены непосредственно на уменьшение налогооблагаемой

прибыли.