Савонина С.В., Фадеева О.В., Невешкина Е. Новые подходы к управлению затратами и ценообразованием

Подождите немного. Документ загружается.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

41

коэффициент оборачиваемости запасов и издержек по их хранению и содержанию. Однако

оплата аренды, оплата кредита не поддаются количественному изменению, следовательно,

управление ими заключается в составлении графика платежей и источников финансирова-

ния.

Фирме легче управлять своими внутренними затратами, так как к ним относятся зара-

ботная плата сотрудников и общехозяйственные расходы. Работодатель может влиять на

заработную плату через мотивирование и стимулирование.

С общехозяйственными расходами сложнее, так как организация обычно специализи-

руется не на одном виде продукции или услуге Процесс администрирования таких затрат

менее прозрачен. В этом случае проблематично определить долю общехозяйственных затрат

на тот или иной вид продукции. Но существуют различные методы, которые позволяют спра-

виться с возникшей проблемой. Среди них такие, как отнесение общехозяйственных затрат

на себестоимость продукции пропорционально заработной плате основных рабочих, мате-

риальным затратам, прямым затратам и т. д.

В зависимости от того, какова модель управления затратами фирмы, выстраивается

организационная структура компании. В связи с этим в структуре организации выделяют

центры затрат и центры финансовой ответственности. Отличие этих структурных единиц

состоит в том, что центры финансовой ответственности более самостоятельны и могут само-

стоятельно решать вопрос финансирования и направления затрат. В современных условиях

для успешного реагирования на изменения рынка целесообразно совмещение центров затрат

с центром финансовой ответственности. Происходит превращение организации в несколько

самостоятельных в финансовом отношении подразделений.

Экономическое обоснование и управление организационной структурой затратной

модели и есть управление затратами в организации.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

42

3.2. Метод расчета сумм покрытия

Сумма покрытия – величина, использующаяся для расчета объема выручки, покрыва-

ющего издержки организации, как постоянные, так и переменные. Другими словами, сумма

покрытия позволяет увидеть, сколько зарабатывает компания, чтобы окупить постоянные

издержки и получить прибыль. Когда речь идет не о компании в целом, а о цене отдельного

товара, то используется средняя величина покрытия. Из расчета суммы покрытия и средней

величины покрытия можно определить точку безубыточности.

Сумма покрытия рассчитывается как разница между выручкой о реализации и суммой

переменных затрат, т. е. из выручки вычитаются все прямые затраты, а также часть наклад-

ных расходов, которые зависят от объема производства. Другой метод заключается в том,

что сумма покрытия рассчитывается как сумма постоянных затрат и прибыли, т. е. это вклад

в покрытие постоянных расходов и получение прибыли.

Разница между ценой товара и средними переменными издержками называется сред-

ней величиной покрытия, т. е. разница между ценой товара и средними переменными

издержками показывает вклад единицы изделия в покрытие постоянных затрат и получение

прибыли.

Коэффициент покрытия – доля суммы покрытия в выручке от реализации, для отдель-

ного товара – доля средней величины покрытия в цене товара.

Пример

Предприятие производит и выпускает товар, средние переменные

издержки на выпуск и сбыт которого составляют 200 руб./шт.

Товар продается по цене 240 руб./шт. Постоянные затраты фирмы

составляют 70 тыс. руб./мес. Рассчитаем, какую прибыль может получить

предприятие в месяц, если оно продаст данной продукции 5000, 6000, 7000

шт.

Найдем сумму покрытия и прибыль для всех 3 вариантов (в данном

случае как разность суммы покрытия и постоянных издержек, поскольку

постоянные затраты фирмы не зависят от объема выпуска) (табл. 1).

Таблица 1

Прибыль организации при различных объемах выпуска

Расчет прибыли существенно упрощается благодаря тому, что средняя величина

покрытия одинакова для всех 3 вариантов. Можно определить прибыль фирмы при любом

объеме выпуска: умножим среднюю величину покрытию на объем выпуска – получим сумму

покрытия. От суммы покрытия отнимем постоянные издержки.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

43

К примеру, какую прибыль получит фирма, если выпустит и реализует

6380 шт. товара?

Сумма покрытия: 40 руб. х 6380 шт. =255,2 тыс. руб.

Прибыль: 255,2 тыс. руб. – 70 тыс. руб. =185,2 тыс. руб.

Пример

Организация производит и продает одновременно 2 товара А и В.

Все данные по этим товарам приведены в таблице 2 (объем продаж,

цена товара и издержки производства).

Таблица 2

Объемы продаж, цены товара А и В и издержки производства

Требуется определить:

1) размер прибыли фирмы за месяц;

2) среднюю величину покрытия для каждого товара;

3) коэффициент покрытия для каждого товара.

Сделаем сводную таблицу данных (табл. 3).

Таблица 3

Порядок расчета размера прибыли фирмы,

средней величины и коэффициента покрытия

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

44

Выручка от реализации рассчитывается как произведение цены

реализации и объема выпуска:

1) для товара А: 91 руб. х 7000 шт. = 637 000 руб.;

2) для товара В: 130 руб. х 5000 шт. = 650 000 руб.

Сумма покрытия равна разнице выручки от реализации и общих

переменных издержек:

1) для товара А: 637 000 руб. – 588 000. руб. = 49 000 руб.;

2) для товара В: 650 000 руб. – 585 000 руб. = 65 000 руб.

Общие постоянные издержки – это сумма административных,

производственных и сбытовых издержек:

23 000 руб. + 55 000 руб. + 27 000 руб. = 105 000 руб.

Прибыль – это разница между суммой покрытия и общими

постоянными издержками:

114 000 руб. – 105 000 руб. = 9000 руб.

Средняя величина покрытия равна частному отделения суммы

покрытия и объема выпуска:

1) для товара А: 49 000. руб. / 7000 шт. = 7 руб.;

2) для товара В: 65 000 руб. / 5000 шт. = 13 руб.

Коэффициент покрытия равен частному от деления средней величины

покрытия и цены реализации:

1) для товара А: 7 руб. / 91 руб. =0,077;

2) для товара В: 13 руб. / 130 руб. = 0,100.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

45

Прибыль фирмы за месяц составляет 9000 руб., средняя величина

покрытия для товара А – 7 руб. (коэффициент покрытия 0,077), для товара

В – 13 руб. (коэффициент покрытия 0,100).

При увеличении объема продаж товара А до 8000 шт. и товара В до

5500 шт.:

1) сумма покрытия от продажи товара А: 7 руб. х 8000 шт. = 56

000 руб.;

2) сумма покрытия от продажи товара В: 13 руб. х 5500 шт. = 71

500 руб.;

3) общая сумма покрытия продаж товара А и В: 127 500 руб.;

4) постоянные издержки – 105 000 руб.;

5) прибыль фирмы 127 500 руб. – 105 000 руб. = 22 500 руб.

Пример

Фирма желает продать 40 тыс. шт. товара. Средние переменные

издержки на производство и реализацию составляют 30 руб., постоянные

издержки – 500 тыс. руб. Фирма планирует получить прибыль в размере

50 тыс. руб. По какой цене следует продавать товар?

1. Найдем сумму покрытия, прибавив к постоянным издержкам

планируемый объем прибыли:

500 000 руб. + 50 000 руб. = 550 000. руб.

2. Найдем среднюю величину покрытия, разделив сумму покрытия на

количество продаваемых товаров:

550 000 руб. / 40 000 шт. = 13,75 руб. /шт.

3. Найдем цену товара, прибавив к средней величине покрытия средние

переменные издержки:

13,75 руб. + 30 руб. = 43,75 руб.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

46

3.3. Расчет затрат по местам

возникновения и центрам ответственности

Расчет затрат – важная и очень необходимая часть экономической работы на пред-

приятии, так как в его рамках должны выявляться экономические причины того или иного

результата и пути принятия управленческих решений.

Существенными недостатками традиционных методов расчета затрат являются:

1) экономические зависимости производственного процесса недостаточно отражены

из-за:

а) структуры расчета (выделены цеховая, производственная и полная себестоимость);

б) структуры исходной информации (расчет затрат основан на бухгалтерских данных);

2) точность недостаточна из-за того, что влияющие факторы на косвенные затраты

(основная заработная плата, нормативное время работы оборудования) являются сильно

обобщенными критериями.

Все это вместе взятое устанавливает явное несоответствие потребностей менеджеров в

управленческой информации, которая необходима для проведения контроля за реализацией

запланированного и для принятия текущих решений.

Для более адекватного расчета и распределения затрат выделяют следующие напра-

вления расчета затрат:

1) по видам (какие затраты возникли в процессе производства?);

2) по местам возникновения затрат (где возникли затраты? Ответ на этот вопрос дает

возможность легче контролировать затраты);

3) по центрам ответственности (повышения активности менеджеров на всех уровнях).

Для начала необходимо структурировать расходы и отсечь не связанные с производ-

ством расходы, так как в расчете производственных затрат речь идет о расчете и распреде-

лении затрат, возникших в ходе производственной деятельности предприятия.

К нейтральным расходам отнесем:

1) не связанные с процессом производства (пример: для промышленного предприятия

– это финансовые вложения в другие предприятия);

2) случайные, но связанные с производственной деятельностью;

3) связанные с использованием разных методов оценки.

Виды и состав затрат, выделенных в соответствии с факторами производства:

1) на оплату труда;

2) затраты на капитал;

3) материальные затраты;

4) на услуги;

5) обязательные платежи.

Виды и состав затрат, выделенных в соответствии с производственными функциями:

1) управление;

2) обеспечение ресурсами;

3) на производство;

4) на складирование;

5) на сбыт.

Для того чтобы добиться необходимой степени отражения реальной ситуации с

издержками, необходима глубина детализации видов издержек. Можно виды затрат разбить

на элементы для того, чтобы понять, на какие участки производства, виды продукции при-

ходятся те или иные элементы издержек. Например, заработная плата может быть разбита на

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

47

заработную плату вспомогательных рабочих, занятых на складе сырья, занятых отгрузкой

продукции и т. д.

Затраты разделим на прямые, которые напрямую относятся к носителям затрат, и на

косвенные, которые вначале необходимо распределить по местам возникновения, а затем –

по носителям затрат.

Допустимо расчет затрат по местам возникновения производить по разным критериям:

по пространственным единицам, по сферам ответственности, по расчетно-техническому

критерию. Также эти принципы могут быть скомбинированы.

Крупные затратные cферы деятельности может быть выделены по производственным

функциям, затем выделим по видам деятельности или по пространственным единицам.

К примеру, по расчетно-техническому критерию можно выделить главные, вспомога-

тельные и общие места возникновения затрат. Главные места возникновения затрат выпус-

кают основную продукцию предприятия. Вспомогательные места возникновения затрат

(ремонтные отделы организации) оказывают соответствующие услуги для главных и общих

мест возникновения затрат.

Cфера управления организации (бухгалтерия, отдел маркетинга, финансовый отдел и

т. д.) – это общие места возникновения затрат.

Для более качественного и точного расчета затрат выберем базовые факторы для глав-

ных мест возникновения затрат, т. е. необходимо стремление к обеспечению качествен-

ной зависимости между величиной затрат и причиной их возникновения. Это и будет базо-

вый фактор, от которого будет зависеть величина затрат. Для каждого места возникновения

затрат необходимо найти 1 или несколько базовых факторов. Это величины, по отношению

к которым переменные затраты каждого места возникновения затрат изменяются пропорци-

онально (по умолчанию выпуск продукции, цены и оплата труда без изменений).

Можно выделить 2 основные группы базовых факторов:

1) прямые;

2) косвенные.

Прямые базовые факторы основаны на количестве проделанной работы, где отсут-

ствует причинно-следственная связь между величиной затрат и носителем издержек,

используются косвенные базовые факторы.

Базовые факторы можно разделить на стоимостные и количественные.

Стоимостные базовые факторы:

1) заработная плата основных рабочих;

2) затраты на основные материалы;

3) стоимость запасов товаров;

4) стоимость используемых машин, зданий;

5) себестоимость изготовления.

Количественные базовые факторы:

1) основное технологическое время оборудования или рабочего;

2) выпуск продукции (т);

3) площадь рабочих помещений (м

2

);

4) потребление воды (м

3

);

5) потребление материалов (кг);

6) потребление электроэнергии (кВтч).

Сравнивая количественные базовые факторы и стоимостные, приходим к выводу о том,

что количественные базовые факторы предпочтительные, поскольку они не зависят от коле-

баний рыночных цен.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

48

Если затраты главного места возникновения затрат пропорциональны одному базо-

вому фактору, то эту причинно-следственную связь между издержками мест возникновения

затрат назовем гомогенной.

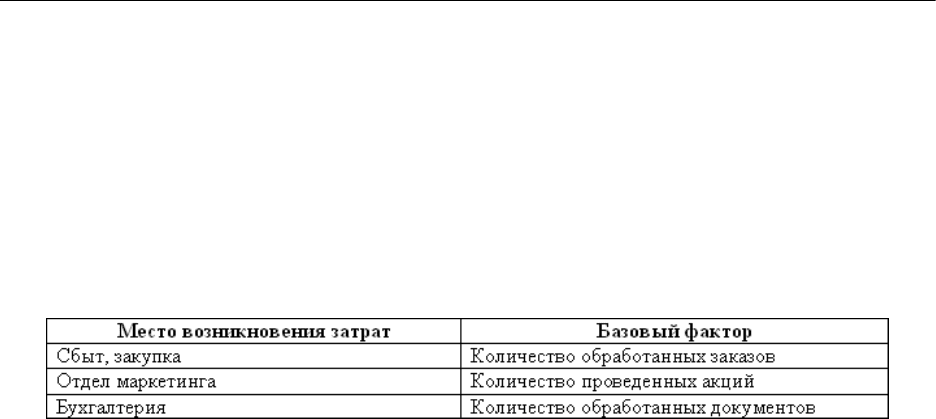

Выбор базовых факторов для общих мест возникновения затрат оказывается сложным.

Приблизительные базовые факторы приведены в таблице 4.

Таблица 4

Базовые факторы для общих мест возникновения затрат

В каждом месте возникновения затрат должны быть объединены, например, машины с

приблизительно одинаковым временем затрат на единицу работы. На практике это условие

практически нереализуемо. Поэтому необходим компромисс между процедурой расчета и

степенью точности результатов расчета издержек по местам возникновения. С повышением

точности результатов расчетов возрастают расходы, которые также следует оценить.

Продукция, потребляемая внутри предприятия в ходе основного производственного

процесса, создается на вспомогательных местах возникновения затрат. При расчете таких

затрат возникает особо сложная проблема. С помощью следующих методов данная проблема

может быть разрешена с помощью:

1) односторонних расчетов;

2) пошаговых расчетов;

3) линейного управления;

4) фиксированных коэффициентов.

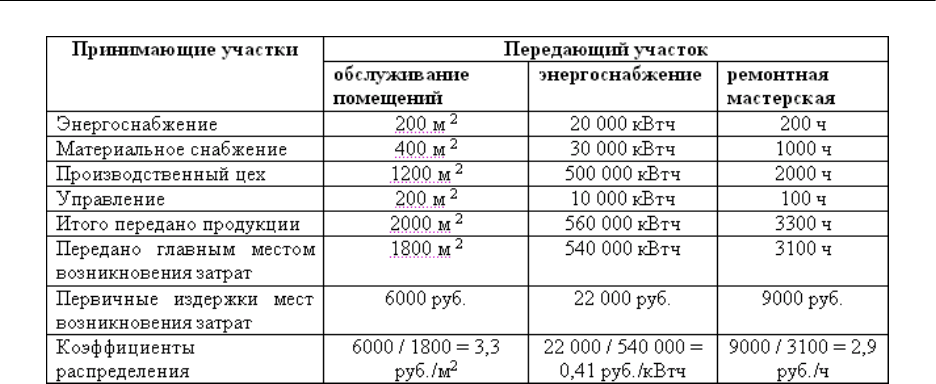

Простейший и наименее точный метод – метод одностороннего расчета. Он исключает

взаимный обмен продукцией между вспомогательными местами возникновения затрат. Сто-

имость продукции относят только на главные места возникновения затрат. Сумма издержек

вспомогательного места возникновения затрат, которая относится на главное место возник-

новения затрат, рассчитывается как произведение количества продукции вспомогательного

места возникновения затрат на расчетный коэффициент (табл. 5).

Таблица 5

Расчет коэффициентов распределения

по отдельным передающим участкам

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

49

В отличие от предыдущего метода метод пошагового расчета обеспечивает достаточно

малую погрешность результатов. Обмен продукцией между вспомогательными местами воз-

никновения затрат частично учитывается в этом методе. Здесь используется такая последо-

вательность, чтобы в начале цепочки располагался участок, который получает наименьшее

количество продукции от следующих за ним.

Для более точного учета взаимного обмена продукций для внутренних нужд суще-

ствует метод линейных уравнений. При таком подходе коэффициенты распределения стои-

мости собственного производства взаимно влияют друг на друга.

Решая систему линейных уравнений, определяют все коэффициенты. Если число мест

возникновения затрат которые взаимно обмениваются продукцией необходимо применять

специальные прикладные программы.

При расчете стоимости производства для внутренних нужд применяют фиксирован-

ные коэффициенты распределения, что существенным образом упрощает и ускоряет данную

процедуру. Их устанавливают на основании данных за предыдущие периоды.

Распределение затрат общих мест возникновения затрат. Будем пользоваться базами

распределения для распределения затрат общих мест возникновения затрат по главным

местам возникновения затрат:

1) прямые затраты на материалы;

2) прямые затраты на заработную плату;

3) машинное время;

4) суммарные прямые затраты;

5) полная производственная себестоимость.

Расчет издержек по местам возникновения затрат проводится обычно с помощью листа

расчета производственных затрат, представленного в табличной форме.

Расчет затрат по носителям. Из-за различий в производственных программах и техно-

логиях предприятия существуют 2 основные формы отнесения издержек к их носителям:

простая калькуляция и постатейная калькуляция.

Простая калькуляция применяется в случае массового производства.

Издержки на 1 ед. продукции = Суммарные издержки (И) / Совокупное количество

производимой продукции (К).

Простая калькуляция с коэффициентами приведения применяется в случае выпуска

нескольких видов продукции (условие – родственное формирование издержек продуктов).

Если производственный процесс состоит из нескольких этапов производства с различ-

ными причинами возникновения издержек, а также с изменениями на складах запасов и гото-

вой продукции, то в этом случае используется постатейная калькуляция.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

50

Как видно из названия пункта, анализ затрат основывается на планировании и учете

затрат по центрам ответственности. За счет повышения активности руководителей на всех

уровнях можно выявить резервы роста прибыли. В этом и состоит главная цель планирова-

ния, учета и анализа затрат по центрам ответственности.

Задачи и функции каждого руководителя (менеджера) прописываются и строго регла-

ментируются в соответствующих должностных инструкциях, а затраты отражаются в бюд-

жетах и отчетах.

Для более точного анализа ответственность за какую– либо статью затрат может быть

разделена. К примеру, руководитель цеха несет ответственность за количество использован-

ного материала, а руководитель отдела закупок – за качество и цену этого материала.

Используются следующие нормы при определении центров ответственности за тот или

иной вид затрат:

1) если руководитель может осуществлять контроль и за объемом, и за ценой потре-

бляемых ресурсов и услуг, то он соответственно ответствен за все затраты;

2) если руководитель может осуществлять контроль только за объемом ресурсов и

услуг, то он соответственно ответствен за различия между фактическими и запланирован-

ными расходами;

3) если руководитель не может осуществлять контроль за объемом и за ценой потре-

бляемых ресурсов и услуг, то он соответственно ответственности не несет. Такие расходы

будут неуправляемыми (неревантными).

Для того чтобы система учета и анализа затрат по центрам ответственности действо-

вала эффективно, необходимо взвешенно подойти к возложенной ответственности за рас-

ходы. Ответственностью необходимо наделить именно тех руководителей, которые обла-

дают полномочиями контроля затрат.

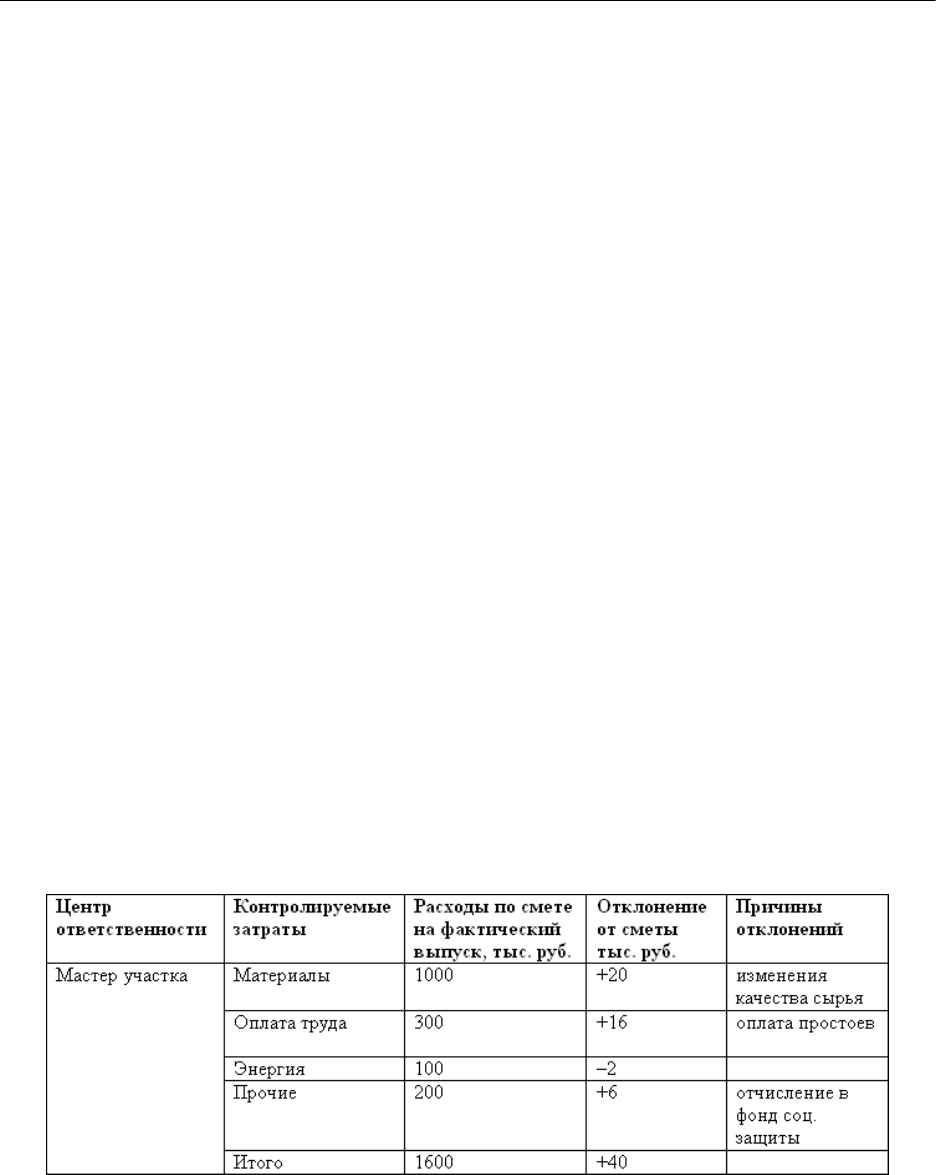

Примеры отчетов по центрам ответственности приведены в таблицах 6–8.

Таблица 6

Отчет мастера участка

Таблица 7

Отчет менеджера цеха