Савонина С.В., Фадеева О.В., Невешкина Е. Новые подходы к управлению затратами и ценообразованием

Подождите немного. Документ загружается.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

81

приятия не погашенной в установленные сроки дебиторской задолженности, долгов, не

реальных для взыскания, возможно их списание за счет средств резерва по сомнительным

долгам.

За счет фондов накопления, как указывалось выше, осуществляются строительство

или приобретение основных фондов производственного и непроизводственного назначения.

Таким образом, вместо израсходованных денежных средств, которые числились на расчет-

ном счете, появляется эквивалентная стоимость другого имущества, приобретенного на эти

средства, следовательно, можно вести речь о возвратном характере данных капитальных

вложений.

Возможно также финансирование за счет фондов накопления расходов, которые носят

безвозвратный характер (в частности, на техническое перевооружение, расширение произ-

водства, на взносы во вновь создаваемые предприятия и фонды, на покрытие превышения

отдельных видов расходов сверх установленных норм их списания на себестоимость и др.).

Использование средств фонда накопления на социальные нужды позволяет предпри-

ятию осуществлять эксплуатацию объектов социальной сферы, находящихся на балансе

предприятия (таких как детские сады, оздоровительные лагеря, санатории), проводить куль-

турно-массовые мероприятия.

За счет чистой прибыли предприятия создаются также фонды потребления, средства

которых могут расходоваться на проведение мероприятий по социальному развитию пред-

приятия, на материальное поощрение работников и др.

Таким образом, вся прибыль предприятия разделяется на 2 части:

1) доля, используемая на потребление;

2) доля, участвующая в процессе накопления, увеличивающая имущество предприя-

тия. Данная часть может быть использована не полностью.

Наличие у предприятия нераспределенной прибыли, использованной на накопление,

позволяет судить о финансовой устойчивости предприятия и о перспективах его развития.

Помимо прибыли, доходность предприятия характеризует такое понятие, как рента-

бельность.

Рентабельность, или доходность капитала, можно вычислить как отношение чистой

прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его

слагаемых: собственного, заемного, основного, оборотного капитала.

Показатель рентабельности собственного капитала характеризует прибыль, которая

приходится на 1 руб. собственного капитала, в том числе после уплаты налогов и процентов

по кредитам, и рассчитывается по формуле:

Любое предприятие в условиях рыночной экономики стремится к достижению рен-

табельности, которая позволит ему обеспечить дальнейшее развитие, достижение новых

целей. Деятельность предприятия по снабжению потребителей товарами, работами, услу-

гами невозможна без обеспечения такого уровня рентабельности, который позволяет под-

держивать деловую активность предприятия на должном уровне.

В зависимости от стадии развития конкретного предприятия можно выделить само-

стоятельные задачи достижения рентабельности определенного уровня. Так, вновь создан-

ное предприятие стремится к выходу на рынок и занятию определенных рыночных пози-

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

82

ций. Дальнейшее развитие требует наращивания объемов и диверсификации деятельности,

т. е. освоения новых видов и направлений деятельности. Предприятие, уже занявшее опре-

деленную «нишу» в своем сегменте рынка, стремится к укреплению своих позиций, к посте-

пенному и сбалансированному росту своих показателей. В условиях кризиса активность

предприятия должна быть направлена на поиск инноваций, которые позволят не только

«продержаться на плаву», но и в дальнейшем обеспечить развитие производства. При этом

на любой стадии развития предприятия необходимо стремиться к достижению максималь-

ного уровня рентабельности, который позволит предприятию обеспечить свою рыночную

конкурентоспособность.

В бухгалтерском учете рентабельность рассматривают как сумму двух составляющих.

Во-первых, она включает в себя рентабельность дохода от текущей хозяйственной деятель-

ности предприятия. Величину данного компонента определяют конкретные применяемые

на предприятии методы исчисления издержек, оценки стоимости основных фондов, запасов,

затрат на содержание персонала и т. д.

Во-вторых, рассматривают потенциальную рентабельность предприятия, к которой

относят потенциальные доходы от ценных бумаг, долговых обязательств и материальных

ценностей.

В настоящее время российская методика исчисления рентабельности существенно

отличается от методики, применяемой за рубежом, по причине специфики российского бух-

галтерского учета и ведения финансовой отчетности.

Так, за рубежом рентабельность промышленного предприятия за отчетный период

принимается равной разности стоимости чистых активов на начало и конец отчетного

периода. Стоимость чистых активов определяют, вычитая из общей стоимости активов

промышленного предприятия стоимость его долгов сторонним организациям. Также из

полученной разности вычитаются дополнительные взносы владельцев предприятия (либо

прибавляют сумму выплаченных им возмещений). К акционерным предприятиям приме-

няют понятие чистой балансовой рентабельности (ЧБП), которую определяют как рента-

бельность за вычетом налогов до распределения ее на дивиденды и отчисления в резервные

фонды. ЧБП зарубежного акционерного предприятия рассчитывается без учета обесценива-

ния капитала, за минусом затраченных средств.

В отечественной экономической науке присутствует понятие «чистая рентабель-

ность», представляющее разность между балансовой рентабельностью и выплачиваемыми

предприятием налогами. При этом фактическая (или номинальная) рентабельность отлича-

ется от реальной рентабельности, полученной в результате корректировки с учетом уровня

инфляции. Именно реальная рентабельность показывает покупательную способность дан-

ного предприятия.

На каждом этапе развития предприятия предполагается достижение рентабельности

определенного порядка в зависимости от целей, поставленных перед предприятием, и пла-

нируемого объема его деятельности. Далее рассмотрим такие понятия, как минимальная,

нормальная, целевая и максимальная рентабельность.

Минимальная рентабельность (Пmin) предполагает обеспечение организации после

уплаты всех налогов минимальный уровень рентабельности на вложенный капитал, кото-

рый равен среднему проценту банковской ставки по депозитам, принятому в исследуемом

периоде:

Пmin = К х МРР,

где К – величина вложенного капитала;

МРР – минимальный уровень рентабельности.

Объем деятельности, соответствующий минимальной рентабельности, определяется

по формуле:

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

83

Т = Иопост. + Пmin х 100.

Нормальная рентабельность (Пн) соотносится со средней нормой рентабельности на

капитал (НПК):

Пн = К х НПК.

Нормальная рентабельность позволяет обеспечить минимальное вознаграждение

предприятию, дающее ему возможность удерживать капиталы в данной сфере деятельно-

сти. В рыночных условиях постоянное поддержание нормальной рентабельности встреча-

ется достаточно редко. При отклонении рентабельности в меньшую от нормальной сторону

капитал «устремляется в другую сферу», что в свою очередь может привести к росту рен-

табельности в первоначальной сфере. При достижении более высокой, нежели нормальная,

рентабельности, в данную сферу поступает дополнительный капитал из отраслей, получа-

ющих нормальную рентабельность, что приводит к снижению уровня рентабельности до

нормального.

Потребности предприятия в его хозяйственном и социальном развитии соотносятся с

так называемой целевой рентабельностью, которая остается после уплаты налогов.

И, наконец, поскольку любое коммерческое предприятие создается с целью получе-

ния прибыли, обоснованным представляется его стремление к получению максимальной

прибыли. Максимизация рентабельности означает стремление к максимальному увеличе-

нию рентабельности в обороте, что достигается снижением расходов, недопущением роста

уровня издержек. В зарубежной практике основным показателем рентабельности является

поток наличности, исчисляемый путем сложения величин чистой рентабельности амортиза-

ционных отчислений и отчислений в фонд выбытия (активов, не подлежащих амортизации).

Помимо показателя «поток наличности», в зарубежной практике используются такие

показатели, как валовое и чистое самофинансирование. Валовое самофинансирование при-

нимается равным потоку наличности за минусом распределенной рентабельности, а чистое

самофинансирование – это валовое самофинансирование за вычетом амортизационных

отчислений и отчислений в резервные фонды.

В целях определения эффективности работы зарубежного предприятия применяется

система коэффициентов рентабельности. Данные коэффициенты могут рассчитываться:

1) на основе рентабельности;

2) на основе потоков наличных денежных средств;

3) для оценки отдачи производственных активов.

Значительной составляющей текущих издержек предприятия, занимающегося произ-

водством, являются расходы на оплату труда работников. Следовательно, необходимо кон-

тролировать показатели рентабельности трудовых ресурсов, рассчитанных на основании

рентабельности одного коммерческого работника, рентабельности к средней численности

и в расчете на 1 руб. затрат, связанных с их содержанием (включая затраты на заработную

плату, подготовку кадров и охрану труда и работников).

Одним из показателей, внедренных в отечественную практику из зарубежного опыта,

является коэффициент рентабельности на вложенный капитал. Данный показатель показы-

вает эффективность деятельности производства, рентабельность в соотношении с вложен-

ными средствами, т. е. с каждого рубля средств, вложенного в активы. Далее рассмотрим

коэффициент более подробно.

В целом на конечный результат деятельности промышленного предприятия при сопо-

ставлении затрат и результатов оказывает влияние показатель соотношения стоимости реа-

лизованной продукции и затрат на производство (Э):

Э = РП / З,

где РП – стоимость реализованной продукции;

З – затраты на производство реализованной продукции.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

84

Данный показатель формируется под влиянием как внутренних, регулируемых факто-

ров производства (таких как производительность труда, техническая характеристика и спо-

соб организации производства), так и внешних рыночных условий (таких как изменение цен

на ресурсы и курс цен на конечную продукцию фирмы). При этом изменение стоимости про-

изведенной продукции может происходить под влиянием изменения объема прироста про-

изведенной и реализованной продукции, текущего ассортимента и рыночных цен. Внутрен-

ние производственные факторы, такие как изменения объемов производства, колебания цен

на сырье и материалы, нормы расходования ресурсов на производство единицы продукта,

также учитываются в издержках производства и влияют на рентабельность.

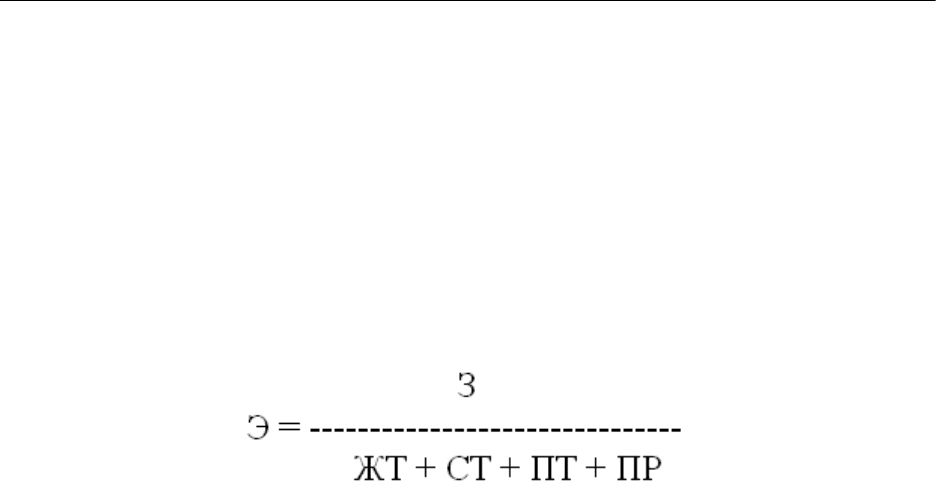

Показатель затрат на 1 руб. стоимости продукции (Э) рассчитывается по следующей

формуле:

где, ЖТ – издержки, связанные с использованием живого труда;

СТ – издержки, связанные с использованием средств труда или основного капитала;

ПТ – издержки, связанные с использованием предметов труда;

ПР – прочие издержки, учитывающих затраты основных факторов производства.

Увеличение рентабельности предприятия достигается путем использования 3 соста-

вляющих:

1) ускорения оборота товара;

2) уменьшения массы издержек производства;

3) увеличения нормы рентабельности путем повышения цен.

При этом в разработке стратегического плана управления рентабельностью предприя-

тия следует учитывать и другие факторы: внешние, характеризующие состояние конкурен-

ции на рынке производителя, рыночной ситуации, и внутренние: капиталоемкость произ-

водства, качество продукции, производительность труда.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

85

5.3. Модели расчета себестоимости и

цен, обеспечивающие прибыльную

реализацию произведенной продукции

В зависимости от вида деятельности предприятия, его направленности, производимой

продукции используются различные модели расчета себестоимости продукции.

В общем смысле себестоимость рассматривается как часть общих затрат предприятия,

совокупность затрат на производство конкретного объекта (товары, работы, услуги).

Расчет себестоимости предполагает анализ всех входящих в нее элементов (на исполь-

зуемые ресурсы, на используемые активы).

Различные модели расчета себестоимости обусловливаются применением определен-

ных методов распределения части затрат предприятия на данный объект себестоимости.

Условно выделяют 3 основных метода распределения (отнесения) затрат, применение

их в конкретной модели расчета себестоимости зависит от конкретного вида производства,

структуры его производственных затрат и т. д. Рассмотрим каждый из них подробнее.

Прямое отслеживание затрат осуществляется путем физического наблюдения, в

результате чего затраты относятся точно на конечный объект себестоимости. Данный метод

используется чаще всего в отношении переменных издержек и позволяет отслеживать

затраты с наибольшей точностью. Однако в его использовании имеются существенные недо-

статки, поскольку он требует значительных ресурсов на ведение учета и не предполагает

анализа факторов понесенных затрат, что позволило бы установить (усилить) над ними кон-

троль.

Таким образом, при невозможности применения метода прямого отслеживания затрат

расчет себестоимости осуществляется путем установления причинно-следственных связей.

Данный метод предполагает анализ причин долгосрочных издержек, причем презюмиру-

ется наличие только одного затратного фактора. Однако необходимо принимать во внима-

ние, что издержки обусловлены не одной, а двумя или многими причинами, что также не

позволяет применять повсеместно данный метод. В случае, если руководство предприятия

делает акцент на анализ издержек, то предпочтительнее использовать с точки зрения соот-

ношения выгоды и затрат на получение информации метод отслеживания путем установле-

ния причинно-следственных связей, позволяющий аккумулировать издержки на различных

этапах цепочки причинно-следственных связей.

В определенных случаях при неэффективности использования обоих указанных мето-

дов можно обратиться к условному распределению издержек на производство конкретной

продукции. Однако точность использования данного метода расчета себестоимости призна-

ется наименьшей, поскольку метод условного распределения издержек учитывает условия, а

не причины распределения издержек и требует дополнительного соотношения данных кате-

горий. Условное распределение также не способствует необходимому контролю за издерж-

ками, и его долговременное применение для принятия управленческих решений на пред-

приятии практикуется достаточно редко.

Указанные выше методы отслеживания затрат лежат в основе специфических моде-

лей расчета себестоимости. Так, в директ-костинге используют метод прямого отслеживания

затрат, в традиционной системе расчета себестоимости сочетаются методы прямого отсле-

живания затрат и метод условного распределения издержек, в функциональных (или АВС-

системах) системах применим «прямой» метод в совокупности с причинно-следственным.

Предприятиям, работающим на основе заказов, предпочтительнее использовать специфиче-

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

86

скую «позаказную» систему, основанную на использовании метода прямого отслеживания

прямых и косвенных издержек.

Наиболее подходящим методом для предприятий, занимающихся производством,

является директ-костинг, предполагающий прямое отслеживание прямых издержек, при

этом не анализируются косвенные издержки.

Неправильный выбор модели расчета себестоимости может повлечь за собой непра-

вильное установление продажных цен на продукцию предприятия. Занижение цены вслед-

ствие заниженной себестоимости ведет к уменьшению потенциальной прибыли от произ-

водства и реализации данного продукта, производство станет убыточным. В свою очередь

установление более высокой цены, чем обусловлено себестоимостью, приводит к снижению

объемов продаж и, как результат, снижению прибыли.

Ошибки, допущенные при определении себестоимости, могут также повлечь искаже-

ние информации о затратах (издержках) на производство продукции, а впоследствии и при-

нятие финансовым менеджментом неверных решений, вплоть до прекращения производства

отдельных продуктов, производства неприбыльных продуктов и осуществления неприбыль-

ных видов деятельности.

Выходом из подобной ситуации может стать внедрение на предприятии более совре-

менных систем учета затрат. В настоящее время расходы на приобретение и обслуживание

указанных систем несоизмеримы с ущербом, который может понести предприятие в резуль-

тате неправильных управленческих решений, принятых на основе некорректно рассчитан-

ной себестоимости.

Реализация продукции (работ, услуг) дает предприятию, как правило, наибольшую

прибыль. Величина прибыли зависит от 3 основных факторов:

1) себестоимости продукции,

2) объема реализации продукции;

3) уровня рыночных цен.

Себестоимость продукции имеет наибольшую значимость и наибольший удельный вес

в структуре цены на продукцию. Следовательно, каждое предприятие стремится к поиску

путей снижения себестоимости за счет снижения расходов и т. п.

На величину прибыли влияет также и увеличение объема реализации продукции (при

сохранении баланса иных условий). Данное увеличение достигается с помощью дополни-

тельных капиталовложений на покупку современного, более производительного оборудова-

ния, сырья и материалов, освоение новых технологий, расширение производства в целом.

Повлиять на объемы реализуемой продукции, и, следовательно, на рост прибыли можно при

расширении ассортимента продукции, пользующейся спросом. Однако повышать объем реа-

лизации бесконечно также невозможно, поскольку увеличение объема приведет и к росту

затрат на выпуск и реализацию дополнительных объемов продукции.

С учетом внедрения в нашей стране в начале 1990-х гг. прошлого века свободных

рыночных цен предприятия получили возможность самостоятельно определять цены на

производимую ими продукцию, руководствуясь спросом и предложением, учитывая опре-

деленный уровень рентабельности. Как правило, рыночные цены имеют тенденции к росту,

что также ведет к увеличению прибыли предприятия. Помимо требований рынка, рост

цен на продукцию неизбежен при повышении затрат на производство и снижении объемов

выпуска, таким способом предприятие может избежать убыточности производства.

Политика ценообразования предприятия основывается на учете внутренних фак-

торов (издержек производства, возможностей модернизации производства), внешних

факторах(анализа спроса и предложения, конкуренции на рынке), мерах государственного

регулирования. Таким образом, цена, установленная при выходе продукта на рынок сбыта,

может в дальнейшем корректироваться с учетом всех потребностей предприятия.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

87

Установление правильной цены, отвечающей всем указанным требованиям, имеет

большое значение при выпуске нового товара, на который цена устанавливается впервые,

при изменении конкурентной ситуации и т. п. При этом не только указанные факторы влияют

на цену, но сама цена как один из основных источников оказывает влияние на внутренние

и внешние факторы производства. В целях изучения рынка для установления оптимальных

цен необходимо проводить маркетинговые исследования.

Существуют ситуации, когда предприятие по собственной воле устанавливает цены

заведомо убыточные, в частности:

1) для устранения конкурентов;

2) для продвижения товаров на новые рынки сбыта;

3) при распродажах сезонных, скоропортящихся товаров.

Итак, установление цены на продукцию производится предприятием самостоятельно,

исключение составляют цены (тарифы) на продукцию естественных монополий, которые

определяются государством путем издания нормативных правовых актов, обязательных для

исполнения. Стратегия ценообразования предприятия зависит от вида его деятельности, в

частности от отрасли производства, уровня развития и положения на рынке, целей деятель-

ности и т. д. Соотношение этих условий предопределяет выбор метода расчета цены на про-

дукцию данного предприятия:

1) метод расчета цен исходя из себестоимости и прибыли;

2) метод изучения покупательского спроса на данную продукцию, при использовании

которого диверсифицируются цены на одинаковые товары в зависимости от места и времени

продаж;

3) метод использования среднеотраслевых цен;

4) метод использования маркетинговых исследований цен конкурентов, в том числе

ценового лидера.

Рассчитанная на основе избранного метода (или совокупности методов) цена должна

отвечать требованиям предприятия в соотношении с объемом реализации продукции, необ-

ходимыми объемами производства, затратами на производство и сбытом, рентабельностью

товара по отношению к затратам на его производство.

Политика предприятия в области ценообразования должна также соотноситься с

общими целями предприятия. Нередко предприятие может отступать от целей максимиза-

ции прибыли в пользу сохранения существующих рыночных позиций.

Стабилизация позиций предприятия на рынке предполагает весьма осторожный, взве-

шенный подход к установлению цен. Производители (поставщики) продукции, услуг, работ

используют в принятии маркетинговых решений свой собственный набор принципов уста-

новления цен (ценовую политику) и методов достижения данных принципов (ценовую стра-

тегию). При этом ценовая стратегия фирмы представляет собой динамичный процесс и кор-

ректируется с учетом фактически достигнутых результатов.

Разработка ценовой стратегии осуществляется на основе собранной исходной инфор-

мации – о финансовых целях предприятия, минимальных уровнях прибыльности, затратах,

о потенциальных покупателях и возможных конкурентах, а также о ценах в данном сегменте

рынка.

На основе собранной информации разрабатываются методы, составляющие ценовую

стратегию.

Ценовая стратегия предприятия может относиться к одному из следующих типов:

1) стратегия высоких цен, применяемая при выпуске новых или усовершенствованных

товаров. Преимущество стратегии высоких цен заключается в быстрой оборачиваемости

вложенных средств, что позволяет увеличить объемы производства и сбыта. Как правило,

данная стратегия применяется компаниями, имеющими устойчивое финансовое положение.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

88

После насыщения первоначального сектора рынка данными товарами фирма снижает цены

для освоения другого сегмента рынка;

2) стратегия низких цен (стратегия ценового прорыва) предполагает установление

заниженных цен с целью захвата большей доли рынка и получения большей прибыли за счет

увеличения объема продаж. При этом издержки на производство снижаются при увеличении

объемов произведенной и проданной продукции;

3) стратегия «ценового лидера», подразумевающая установление цен в соотношении

с ценами предприятия-лидера на данном товарном рынке, как правило, немного ниже цены

лидера. Эта стратегия позволяет воспользоваться маркетинговыми разработками ценового

лидера;

4) стратегия рыночных цен, характерна для предприятий, чья продукция выпускается и

реализуется в устойчивых рыночных условиях, когда стабилизировался уровень конкурент-

ной борьбы, а цены предприятий-конкурентов отличаются незначительно.

Методы ценообразования как элементы ценовой стратегии предприятия условно раз-

деляют на 3 большие группы:

1) затратные методы, ориентированные на издержки производства;

2) рыночные методы, ориентированные на конъюнктуру рынка;

3) параметрические методы, ориентированные на нормативы затрат на технико-эконо-

мический параметр продукции.

Различают также 2 принципиально разных подхода к ценообразованию в торговле –

затратный и ценностный. В основе затратного подхода лежит анализ затрат предприятия на

закупку и реализацию продукции, подтвержденных первичными бухгалтерскими докумен-

тами. Выделяют затраты на закупку товара, амортизацию основных фондов; налоги; оплату

труда работников; транспортные расходы и др. Существенным недостатком данного под-

хода можно признать тот факт, что величину удельных затрат на единицу продукции, кото-

рая является основой цены товара, не всегда возможно определить до того, как цена будет

установлена. Ценообразование в торговле обусловлено объемами продаж. При этом вели-

чина удельных затрат на производство единицы продукции напрямую зависит от масштаба

производства. Увеличение объемов выпуска ведет к снижению суммы постоянных затрат на

единицу продукции, как результат – к снижению средних затрат на его выпуск. Таким обра-

зом, установление цен исключительно на основе затратного метода (пассивное ценообра-

зование) неэффективно. Более разумным представляется активное ценообразование, кото-

рое является активным управлением ценами, посредством которого рассчитывается нужная

величина продаж и соответственно средних затрат на выпуск продукции.

Ценностный подход к ценообразованию означает стремление обеспечить получение

прибыли не за счет максимального наращивания объемов продаж, а за счет достижения

оптимального для предприятия соотношения ценностей и затрат. Ценностное ценообразо-

вание ставит своей целью убедить покупателя в ценности товара путем его активного пози-

ционирования на рынке, что позволяет продавать товар по более высоким ценам. Результа-

том данной деятельности будет достижение максимального разрыва между ценой товара,

которую готов оплатить покупатель, и затратами, необходимыми для изготовления товара.

Помимо слаженных действий финансовых и бухгалтерских служб по разработке мето-

дов и подходов к проблеме ценообразования, предприятию следует организовать сбор и

обработку информации о состоянии рынка, о предприятиях-конкурентах. Ценовая политика

предприятия основывается на учете различных факторов воздействия на объемы сбыта и

прибыльность продукции.

Главенствующим элементом можно считать торговую наценку, величина которой соот-

носится с прибылью предприятия до уплаты налогов. Величина торговой наценки должна

учитывать ценовую стратегию предприятия. Увеличение торговой наценки ведет к повыше-

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

89

нию продажной цены еще и за счет роста НДС. Следовательно, предприятия, предлагающие

крупным покупателям существенные скидки, способны достигать увеличения прибыли за

счет роста объемов продаж.

Что касается закупочной цены, то все предприятия стремятся найти поставщика с

самыми низкими ценами, однако учитываются и такие факторы, как скорость доставки, воз-

можность самовывоза, скидки и др.

На основании вышеизложенного можно сделать вывод об основном назначении поли-

тики ценообразования предприятия. Цены должны устанавливаться с тем расчетом, чтобы

освоить максимально возможную долю рынка, добиться ожидаемого размера прибыли, а,

следовательно, достичь основных целей предприятия.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

90

5.4. Определение прогнозного

уровня реализации (продаж)

Помимо разработки ценовой стратегии, предприятие должно уделять внимание про-

гнозированию объема продаж своей продукции.

Данная деятельность осуществляется маркетинговыми службами предприятия с

использованием методов статистического анализа имеющихся данных. Используются как

внутренние показатели (объемы продаж в предыдущих периодах, цены, величина прибыли и

т. д.), так и внешние (уровень рыночных цен на данный вид продукции, коэффициент инфля-

ции, покупательная способность населения).

Наиболее простой способ определения прогнозного уровня продаж – экстраполяция,

или распространение тенденций прошедшего периода на будущее. Данный способ учиты-

вает динамику определенных экономических показателей за период времени, что позволяет

определить их величины в будущем. Однако использование метода экстраполяции не позво-

ляет учесть изменения всех рыночных условий и подходит в основном для краткосрочного

прогнозирования.

Разработка долгосрочных прогнозов объемов продаж осуществляется различными

методами, которые условно разделяют на 3 группы:

1) методы экспертных оценок, действующие на основе субъективной оценки каче-

ственных значений условий текущего момента и перспектив развития. Применяются такие

методы в ситуациях, когда получение непосредственной информации о каком-либо явлении

или процессе по каким-либо причинам затруднительно.

В частности, выделяют такие методы, как:

а) метод точечного прогноза;

б) метод интервального прогноза;

в) метод прогноза распределения вероятностей.

Метод точечного прогноза объема продаж является наиболее простым из всех прогно-

зов, содержит наименьший объем информации и сводится к прогнозированию конкретных

значений. Однако использование данного метода дает наименее точные результаты, причем

вероятность ошибок рассчитана быть не может.

Интервальный метод прогнозирования объема продаж используется чаще и предусма-

тривает установление границ, к которым принадлежит прогнозируемое значение показателя

с заданным уровнем значимости.

Еще более сложным (и более точным) будет являться метод прогноза распределения

вероятностей, который позволяет определить вероятность «попадания» фактического зна-

чения показателя в определенную группу с установленными интервалами. Для прогноза

используют распределение показателей в 3 группы и более. Например, объем продаж соста-

вит 5,0–6,0 млн руб. с вероятностью 25 %, объем продаж составит 6,0–7,0 млн руб. с вероят-

ностью 50 %, объем продаж составит 7,0–8,0 млн руб. с вероятностью 25 %; следовательно,

наиболее вероятное значение объема продаж товара будет находиться в интервале от 6,0 до

7,0 млн руб.;

2) методы анализа и прогнозирования временных рядов, которые, в отличие от преды-

дущей группы, основаны на анализе количественных показателей. Данные методы связаны

с исследованием изолированных друг от друга показателей, состоящих из прогнозируемой

величины детерминированной компоненты и прогнозируемой величины случайной компо-

ненты. При этом прогнозирование первого показателя на основе анализа тенденций его раз-

вития не представляет особых трудностей, а прогноз случайной компоненты сложнее, так

как ее можно оценить лишь с некоторой долей предсказуемости.