Савонина С.В., Фадеева О.В., Невешкина Е. Новые подходы к управлению затратами и ценообразованием

Подождите немного. Документ загружается.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

71

Из последнего уравнения видно, что все факторы производства можно разделить на

зависящие от объема реализации и не зависящие. Как отмечалось ранее, затраты предприя-

тия делятся на постоянные и переменные.

С помощью уравнения (1) легко определить точку безубыточности, применив неболь-

шие алгебраические преобразования.

Точка безубыточности достигается при объеме выпуска тогда, когда:

П = 0;

Объем выпуска равен:

Х

0

= (П + а) / (Р – в) = а / (Р – в) (2)

Пример

В качестве примера рассмотрим расчет точки безубыточности для

предприятия А. Для этого нам необходимы следующие исходные данные.

Цена одного изделия, выпускаемого предприятием А, составляет

5000 руб. Переменные издержки (заработная плата, стоимость

комплектующих и т. д.) в расчете на одно изделие – 4000 руб. Постоянные

издержки предприятие А – 20 000 руб. Максимальный объем выпуска

продукции, при котором достигается безубыточность деятельности

предприятия:

Х

0

= 20000 руб. / (5000 руб. – 4000 руб.) = 20 изделий

Величина постоянных издержек предприятия А определяется

некоторым сроком, в зависимости от которого будет определен период, в

течение которого должно быть произведено и реализовано х

о

изделий.

Необходимо определить, какого объема выпуска необходимо достичь.

Данное определение поможет нам понять, какова будет величина прибыли.

Это можно сделать, используя уравнение (2).

Нужно определить объем выпуска, при котором предприятие А

получит прибыль в размере 10 000 руб.

Х= (10 000 руб. + 20 000 руб.) / (5000 руб. – 4000 руб.) = 30 изделий.

Маржинальный метод. Данный метод есть модификация метода

уравнения. Доход предприятия от производства единственного изделия

назовем маржинальным (предельным) доходом. В нашем примере

маржинальный доход равен:

5000 руб. – 4000 руб. = 1000 руб. на ед.

Исходную формулу (2) перепишем в следующем виде:

Критический объем производства = Постоянные расходы /

маржинальный доход на ед.

Для определения объема производства предприятия с заданной

прибылью запишем в виде:

Объем производства = Прибыль = Постоянные расходы /

маржинальный доход на ед.

Представим финансовый отчет предприятия А в точке

безубыточности при помощи терминов маржинального дохода. Сделаем

это с помощью таблицы.

Таблица 12

Финансовый отчет предприятия А

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

72

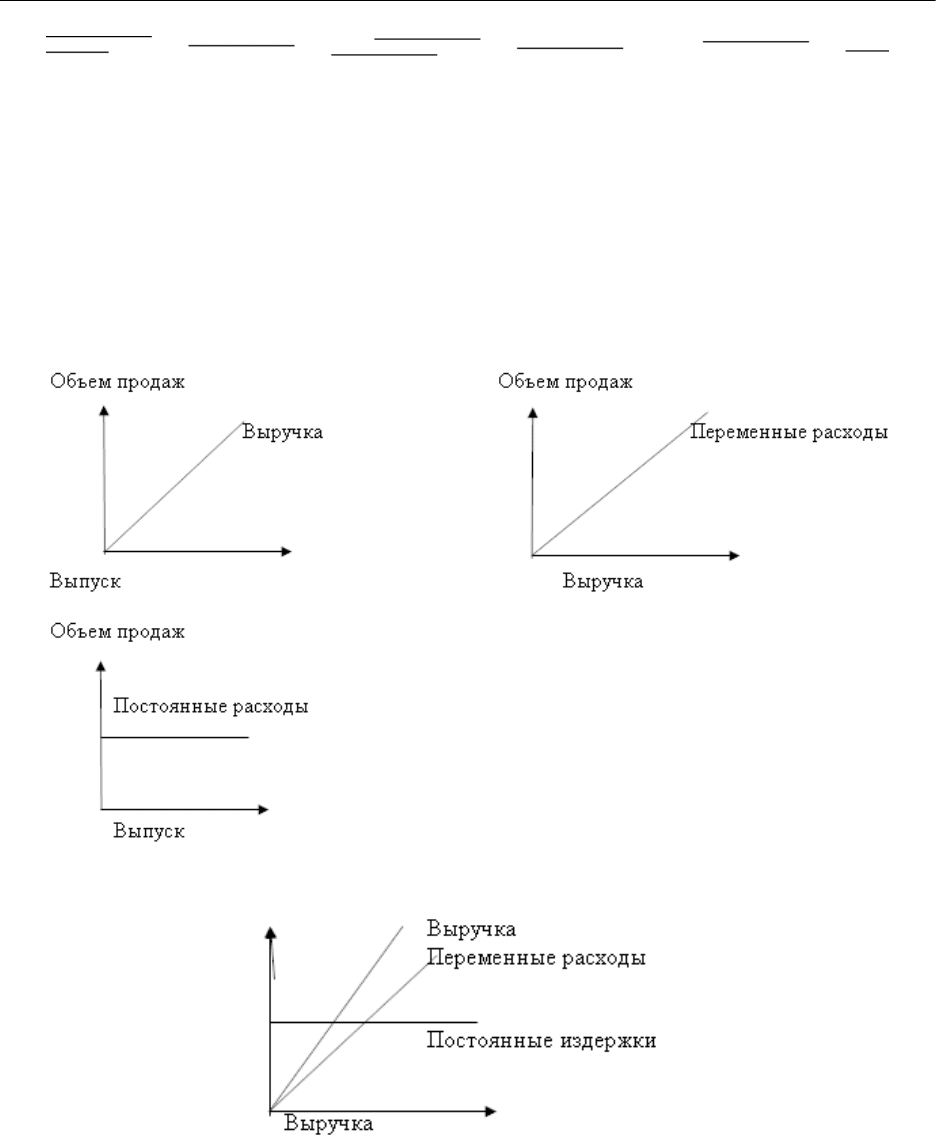

Графический метод. В отличие от предыдущих методов, которые по своей cути явля-

ются статистическими, в данном методе мы откажемся от фиксированной величины при-

были. Следовательно, получаем зависимость между объемом выпуска и прибылью предпри-

ятия. Эту зависимость легко выразить графически. С этой целью достаточно объединить на

одном графике следующие три линии:

В итоге мы получаем график анализа поведения затрат, прибыли и объема продаж:

Разница между выручкой и переменными расходами есть маржинальный доход.

Как видно из графика, точки, из которых исходят линия выручки и линия переменных

расходов, совпадают. Данный график позволяет для различного объема выпуска продукции

определить величину прибыли или величину убытка предприятия.

Для удобства достаточно рассматривать один график чистой прибыли предприятия как

разницу между графиком выручки и общих затрат:

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

73

Рис. Чистая прибыль предприятия

Заметим, что если выпуск продукции равен нулю, то постоянные затраты в точности

совпадают с убытком.

Метод графического анализа зависимости между выпуском, выручкой, затратами и

прибылью предприятия является достаточно удобным инструментом, который также может

применяться и при нелинейных характеристиках зависимости между объемом производства

и финансовыми результатами предприятия. Минус данного метода заключается в том, что

он дает не очень точные результаты.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

74

4.5. Особенности анализа поведения

затрат, объема продаж и прибыли

Методы расчета точки безубыточности (метод уравнения, маржинальный доход и гра-

фический метод) относятся к так называемому CVP-анализу, т. е. анализу соотношений

затрат, объема продаж и прибыли.

Прежде всего необходимо сказать о том, что CVP-анализ используется лишь при огра-

ниченном диапазоне объемов выпуска, так как неизменный характер, величина постоянных

расходов, т. е. те допущения, которые лежат в основе CVP-анализа, перестают быть верными

при достаточно большом объеме выпуска продукции.

Перечислим те допущения, которые используются для построения вышеописанных

моделей (метод уравнения, маржинальный доход, графический метод).

1. Линейная зависимость между общими затратами и выручкой предприятия. Это

верно лишь тогда, когда изменение выпуска продукции предприятия незначительно по срав-

нению с емкостью рынка данной продукции. В противном случае линейная зависимость

будет нарушена.

2. Все затраты предприятия можно разделить на постоянные и переменные.

3. Вне зависимости от объема продаж находятся постоянные расходы. С одной сто-

роны, данное допущение существенным образом упрощает анализ, с другой – сильно

ограничивает значимую область продаж, так как основные средства ограничивают объем

выпуска продукции предприятия. При данном допущении не может увеличиться объем

основных средств. Предположим, что постоянные расходы изменяются ступенчато. Это

предположение довольно-таки сильно усложняет CVP-анализ из-за того, что график общих

расходов становится разрывной функцией.

4. Вне зависимости от объема продаж находятся переменные расходы. Но в силу пре-

дыдущего допущения можно говорить о том, что с ростом объема производства переменные

расходы увеличиваются. На графике функция также будет являться ступенчатой.

5. Цена реализации продукции остается неизменной. Это одно из наиболее спорных

допущений, так как на цену реализации оказывают влияние следующие факторы: спрос и

предложение на рынке, действие конкурентов и т. д. Также на цену влияют действия самого

предприятия: затраты на продвижение товара на рынке, затраты на организацию собствен-

ной торговой сети и т. д.

Так как здесь требуется анализ результатов изменения двух или более факторов, то

можно говорить о том, что необходим индивидуальный подход в каждом конкретном случае.

CVP-анализ при таких допущениях становится весьма сложен.

6. Цены на услуги и материалы, используемые в производстве, остаются неизменными;

это очень сильно облегчает CVP-анализ, но ситуация аналогична пункту 5.

7. Производительность не меняется.

8. Структурные сдвиги отсутствуют.

Пример

Предположим, что предприятие «Альбатрос» производит 2 вида

продукции: А и В. Затраты, цены, маржинальный доход продукции

предприятия представим в виде таблицы 13.

Таблица 13

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

75

Маржинальный доход продукции предприятия

Постоянные расходы предприятия «Альбатрос» составляют 60

000 руб. Определим точки безубыточности предприятия «Альбатрос» для

следующих структуры выпуска продукции:

1-я структура:

3 ед. продукции А и 4 ед. продукции В.

2-я структура:

2 ед. продукции А и 1 ед. продукции В.

Понятно, что структурный набор будет рассматриваться нами как

один вид продукции для каждой выбранной структуры.

Для структуры 1:

1) переменные расходы на 3 ед. продукции А и 4 ед. продукции В

составляют, руб.:

3 х 16 + 4 х 20 = 128 руб.;

2) цена 3 ед. продукции А и 4 ед. продукции В составляет, руб.:

3 х 22 + 4 х 28 = 178 руб.;

3) маржинальный доход на 3 ед. продукции А и 4 ед. продукции В

составляет, руб.:

178 – 128 = 50 руб.

Критический объем производства:

х

0

= 30 000 руб. / 50 руб. = 600 шт. (структурные наборы).

Напомним, что критический объем производства рассчитывается по

формуле:

Критический объем производства = постоянные расходы /

маржинальный доход на ед.

Для ед. продукции А: 600 х 3 = 1800 ед. продукции А;

Для ед. продукции В: 600 х 4 = 2400 ед. продукции В.

Для структуры 2:

1) переменные расходы на 2 ед. продукции А и 1 ед. продукции В

составляют, руб.:

2 х 16+1 х 20 = 52 руб.;

2) цена 2 ед. продукции А и 1 ед. продукции В составляет, руб.:

2 х 22 + 1 х 28 = 72 руб.;

3) маржинальный доход на 2 ед. продукции А и 1 ед. продукции В

составляет, руб.:

72 – 52 = 20 руб.

Критический объем производства:

х

0

= 30 000 руб. / 20 руб. = 1500 шт. (структурные наборы)

Для ед. продукции А: 1500 х 2 = 3000 ед. продукции А;

Для ед. продукции В: 1500 х 1 = 1500 ед. продукции В.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

76

Для точного анализа точки безубыточности необходима

определенная структура производства, так как CVP-анализ требует

привлечения дополнительных условий для оценки структуры выпуска при ее

изменчивой структуре.

9. Очень важным допущением для CVP-анализа является то, что на затраты суще-

ственно влияет только объем производства. К постоянным затратам отнесем те, которые не

зависят от объема производства.

10. Объем производства совпадает с объемом продаж (изменения начальных и конеч-

ных запасов незначительны).

В действительности эти допущения не удовлетворяют условиям реального мира. Но

существует такой метод, как чувствительный анализ, который позволяет методы CVP-ана-

лиза приблизить к реальному миру. В чувствительном анализе используется прием «что

будет, если». С помощью него находим ответ на вопрос, как изменится результат, если

предполагаемые допущения не будут достигнуты или если изменится ситуация с допус-

ками. Основным методом анализа чувствительности считается маржа безопасности (объем

выручки, находящейся за точкой безубыточности). Сумма маржи безопасности показывает,

на каком пределе может остановиться падение выручки, чтобы не было убытка. Другими

словами, чувствительный анализ определяет эластичность маржи безопасности по отноше-

нию к предположениям CVP-анализа. Необходимо непрерывно анализировать поведение

затрат и периодически определять точку безубыточности.

Несмотря на все это, вопрос, откуда брать прогнозы цены и затрат на последующие

периоды, остается невыясненным.

Для работающего предприятия эти значения берутся из собственной статистики затрат

и поведения цен. Для предприятия, создающегося с нуля, значения могут лишь рассчиты-

ваться по аналогии с уже функционирующим предприятием. Также можно использовать

любую справочную информацию или воспользоваться услугами консалтинговых компаний.

Самым сложным ответом на данный вопрос является для предприятия, которое будет дей-

ствовать на еще не существующем секторе рынка. В этом случае необходимы тщательная

калькуляция затрат и маркетинговые исследования рынка. Здесь эффективным инструмен-

том будет ценообразование по методу «издержки плюс». Цена складывается из издержек и

фиксированной маржи, что дает легкое определение точки безопасности и величины мар-

жинального дохода.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

77

Глава 5. Ценообразование как инструмент

достижения бизнес-целей предприятия

Вопросы ценообразования на товары и услуги, производимые и реализуемые предпри-

ятием, занимают существенное место в его маркетинговой политике. Цена как один из важ-

нейших элементов конкурентной политики оказывает значительное влияние не только на

объемы прибыли предприятия, но и на его положение на рынке в целом.

В данной главе будут рассмотрены такие аспекты ценообразования, как рентабель-

ность активов фирмы, способы максимизации прибыли, модели расчета себестоимости и

цен, обеспечивающие прибыльную реализацию товара и расчет прогнозного уровня продаж.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

78

5.1. Максимизация рентабельности активов

Любая коммерческая организация в результате своей деятельности стремится извлечь

прибыль. Прибыль может приносить не только основная деятельность по изготовлению или

продаже товаров, работ и услуг, но и использование иных активов (имущества, в том числе

ценных бумаг, долгов и т. д.).

Активы представляют собой совокупность объектов собственности предприятия, име-

ющих денежную стоимость и отражающихся в активе баланса предприятия. В частности, к

активам предприятия относят деньги, долги дебиторов, оборотные фонды, основной капи-

тал и нематериальные активы.

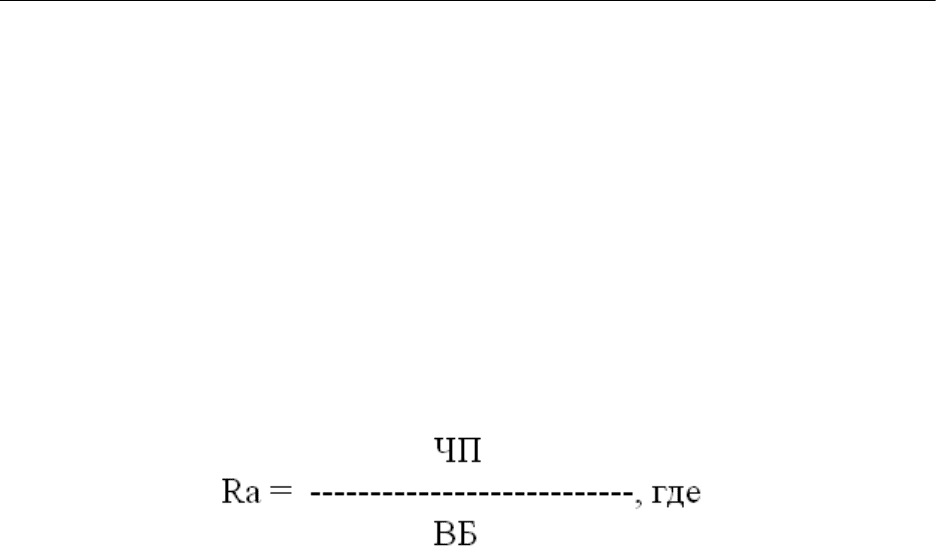

Рентабельность активов предприятия принимается равным отношению чистой при-

были (ЧП) ко всем активам предприятия:

ЧП – чистая прибыль,

ВБ – валюта баланса.

Обычно используется средняя величина активов (имущества) предприятий за опреде-

ленный период.

Показатель Rа отражает эффективность вложенных в предприятие денежных средств,

поэтому его называют также рентабельностью инвестиций. Рентабельность активов испы-

тывает влияние факторов, связанных с рентабельностью продаж, оборачиваемостью акти-

вов, оборачиваемостью собственного капитала и долей собственного капитала в общей

массе активов организации.

При анализе рентабельности активов проводится анализ оборотных активов предпри-

ятия, поскольку состояние и организация оборотных активов значительно влияют на их рен-

табельность. Рентабельность внеоборотных активов рассчитывается аналогичным образом,

причем наряду с рентабельностью следует также рассчитывать фондоотдачу внеоборотных

активов.

Анализ эффективности использования активов позволяет определить затраты на их

содержание, процент их рентабельности, и, следовательно, разработать финансовую страте-

гию, направленную на максимизацию рентабельности активов.

Эффективность использования активов предприятия предполагает использование

по целевому назначению имущества, оборудования. Результаты анализа эффективности

использования активов позволяют свести воедино информацию об объектах основных

средств, не используемых, используемых не по назначению либо неэффективных.

На основе полученной информации руководство предприятия принимает решение:

1) о мерах по повышению эффективности использования активов;

2) о выводе неиспользуемых или убыточных активов из состава имущества, что позво-

лит уменьшить затраты.

В целях повышения рентабельности активов предприятие может прибегнуть к вне-

дрению инноваций, позволяющих производить или реализовывать новые товары улучшен-

ного качества, осваивать новые сегменты рынка. При этом эффективность изобретения, его

соответствие текущим потребностям рынка в соотношении с общей стратегией, проводимой

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

79

предприятием на рынке, состояние конкурентной среды в данной отрасли обусловливают

продолжительность притока рентабельности от внедрения инноваций.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

80

5.2. Максимизация прибыли и

рентабельности собственного капитала

Установление оптимальной цены на товар (работы, услуги) является тем фактором,

без которого невозможно обеспечить оптимальную рентабельность предприятия, получить

максимум прибыли. Цену товара определяют путем анализа возможного спроса и предва-

рительных издержек, результат определяют по возможности извлечения максимальной при-

были за меньший период времени.

Величина и динамика прибыли определяются двумя группами факторов: внутренними

(включая непроизводственные) и внешними, не зависящими от предприятия.

Внешние факторы представляют собой события и явления (например, изменения на

рынке стихийного характера, форс-мажорные обстоятельства) либо действия государствен-

ных регулирующих органов (принятие регулирующих актов), не связанные с деятельностью

предприятия, однако их влияние на величину прибыли и на эффективность работы пред-

приятия в целом значительно. Как указывалось выше, к ним относятся цены на сырьевые

и энергетические ресурсы, тарифы, ставки налогов и льгот, штрафов, нормы амортизацион-

ных отчислений и т. д.

В свою очередь внутренние факторы определяются действиями руководства предпри-

ятия, как связанными с процессом производства (производственными) так и связанными с

иной деятельностью (сбытом, снабжением, социальной сферой, охраной труда и т. п.).

Производственные факторы, влияющие на прибыль, предусматривают использование

трудовых, материальных и финансовых ресурсов предприятия. Обычно различают экстен-

сивные и интенсивные производственные факторы. Экстенсивные предполагают количе-

ственные изменения таких показателей, как объем средств и предметов труда, финансо-

вые ресурсы; время работы оборудования; численный состав персонала и др. Интенсивные

производственные факторы влияют на динамику прибыли посредством качественных изме-

нений производственного процесса – повышение производительности оборудования и его

качества, использование более качественного сырья и материалов, повышение квалифика-

ции и производительности труда работников, совершенствование организации труда и т. д.

Таким образом, поскольку прибыль представляет собой разницу между выручкой

от реализации и издержками, понесенными предприятием, максимизировать прибыль воз-

можно путем увеличения разницы между общим доходом и общими издержками предпри-

ятия.

Порядок распределения и использования прибыли предприятия определяется его

уставными документами, а также актами финансового планирования. Экономические

службы предприятия могут разрабатывать отдельные сметы расходов, которые финанси-

руются из прибыли. Возможно также создание фондов специального назначения: фондов

накопления, средства которых используются на развитие производства, научно-техниче-

ское перевооружение, социальное развитие, и фондов потребления, формируемых для целей

материального поощрения.

В учредительных документах предприятия может быть предусмотрено создание

резервного фонда, отчисления в который производятся до налогообложения прибыли, с ука-

занием возможных направлений использования его средств. Отчисления в резервный фонд

осуществляются до момента достижения размера резервного фонда.

Средства резервного фонда могут использоваться при отсутствии других средств для

покрытия балансового убытка за отчетный год, для погашения облигаций и выкупа акций.

На предприятии возможно также создание за счет прибыли отчетного года по результа-

там проведенной инвентаризации резервов по сомнительным долгам. При наличии у пред-