Савонина С.В., Фадеева О.В., Невешкина Е. Новые подходы к управлению затратами и ценообразованием

Подождите немного. Документ загружается.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

51

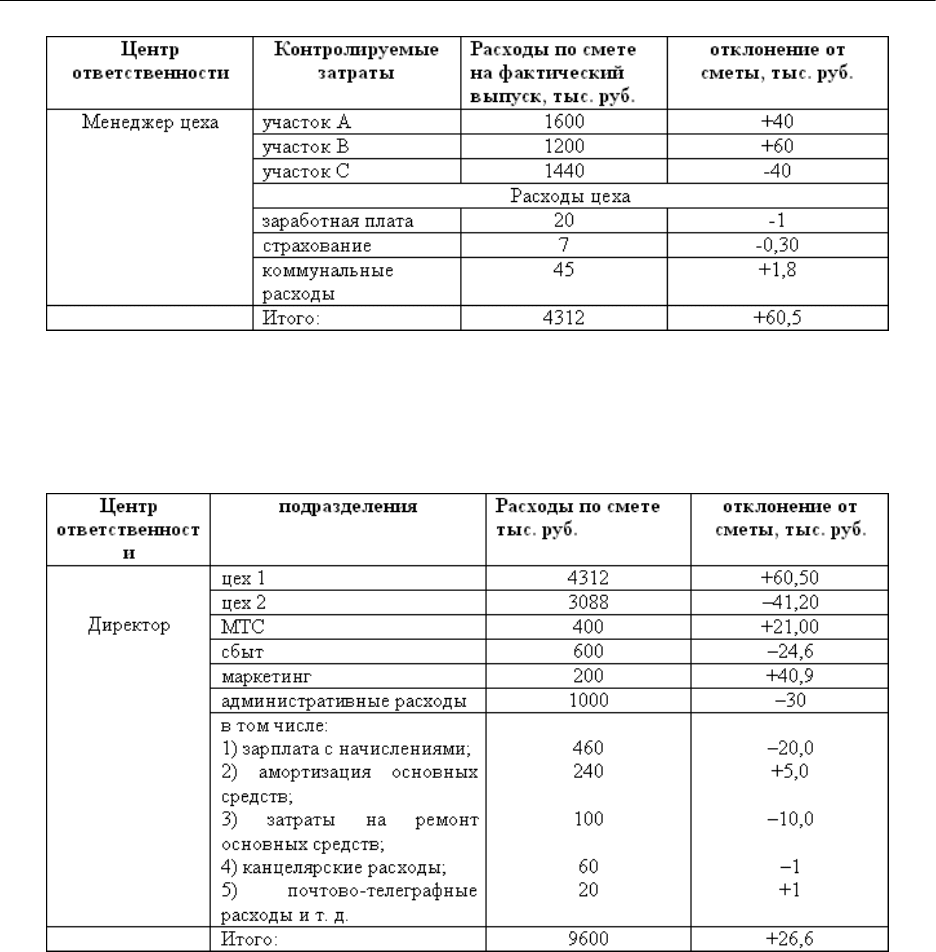

Таблица 8

Отчет заместителя директора по производству

Из таблиц видно, что чем ниже уровень, тем отчет более детальный. Каждый отчет,

как правило, должен сопровождаться пояснительной запиской руководителя центра ответ-

ственности, в которой указываются причины отклонений от сметы и меры к их устранению.

На каждом уровне анализируются фактические затраты с бюджетом и выявляются

отклонения от бюджетных сумм только по тем видам затрат, которые контролируются на

данном уровне.

На самом высоком уровне ответственности анализируются результаты деятельности

предприятия в целом.

При помощи анализа затрат значительно повышается ответственность руководителей

каждого уровня за сокращение расходов, за счет этого увеличивается прибыль.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

52

Глава 4. Роль и поведение затрат

при обосновании ценовых решений

4.1. Анализ поведения

постоянных и переменных затрат

От уровня затрат на производство товара и цены, по которой данный товар будет реа-

лизоваться, зависит количество товара, предложенного на рынке.

Следовательно, для того, чтобы предприятие было эффективным, необходимо знание

издержек на производство и реализацию товара.

Издержки – это затраты предприятия в денежной форме, которые оно несет, осуще-

ствляя свою производственную и коммерческую деятельность. Все материальные издержки

и затраты на заработную плату сотрудников предприятия, необходимые для производства и

реализации товара, могут быть представлены в показателях себестоимости продукции.

Это определение издержек составляет полную стоимость промышленной продукции.

Стоимость промышленной продукции состоит из затрат, связанных с использованием сырья,

материалов, основных фондов, энергии, топлива, а также других затрат, необходимых на ее

производство и реализацию.

Себестоимость продукции состоит из:

1) затрат на заработную плату;

2) затрат на подготовку и освоение производства;

3) затрат, которые напрямую связаны с производством продукции по технологии про-

изводства и его организации;

4) затрат, улучшающих технологию и организацию производства, а также качество

продукции;

5) затрат, направленных на обеспечение нормальных условий труда и техники безопас-

ности;

6) затрат, обеспечивающих технические усовершенствования, рационализаторские

предложения, а также изобретательства;

7) затрат, обслуживающих производственный процесс (текущий, средний и капиталь-

ный ремонты). Обращаем внимание на то, что затраты, необходимые на проведение модер-

низации оборудования и реконструкцию объектов основных фондов, не включаются;

8) затрат, связанных с набором персонала;

9) затрат, связанных с повышением квалификации, переподготовкой и подготовкой

персонала;

10) затрат, необходимых на транспортировку персонала к месту работы и обратно;

11) затрат на содержание и эксплуатацию фондов природоохранного назначения;

12) затрат на выплаты, которые предусмотрены законодательством о труде (оплата

больничных листов, отпусков, компенсаций и т. д.);

13) затрат на отчисления на государственное социальное страхование и пенсионное

обеспечение;

14) затрат по гарантийному обслуживанию;

15) затрат, по страхованию имущества предприятия;

16) затрат, необходимых на производство основных производственных фондов (амор-

тизация на полное восстановление);

17) амортизация (износ) по нематериальным активам;

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

53

18) потери от простоев по причинам внутри производства;

19) потери от брака.

От цен на ресурсы, необходимых для производства товаров, и от технологии их исполь-

зования зависит величина этих расходов.

Цена, по которой предприятием приобретаются ресурсы для производства, определя-

ется спросом и предложением ресурсов на рынке. Следовательно, для предприятия важен

технологический вариант формирования издержек производства. Цена на приобретаемые

ресурсы не зависит от деятельности предприятия. Заметим также, что технологический

аспект формирования издержек определяет, с одной стороны, эффективность ресурсов, а с

другой – их количество.

Следовательно, на предприятии должны быть внедрены такие методы производства,

которые были бы эффективными как с экономической, так и с технологической точек зрения.

При этом издержки производства должны быть наименьшими. Заметим, что если обеспечи-

вается достижение максимально возможного выпуска изделия при минимальном количестве

производственных ресурсов, то способ производства является технологически эффектив-

ным. Если же при этом минимизируется альтернативная стоимость используемых в про-

цессе производства видов и затрат, то способ производства является еще и экономически

эффективным.

Плата поставщику, которую обеспечивает предприятие, или доходы поставщика ресур-

сов, которые он получает с предприятия, а также внутренние издержки, связанные с приме-

нением приобретенных ресурсов именно данным предприятием (для конкретного варианта

производства), и есть экономические издержки предприятия.

Экономические издержки предприятия можно разделить на внешние и внутренние.

Внешние издержки – это такие издержки, которые не направлены непосредственно на

производство основного изделия предприятия. К ним можно отнести заработную плату пер-

сонала предприятия, оплату топлива, комплектующих и т. д. В зависимости от того, какова

специализация предприятия, величина внешних издержек даже для производства одной и

той же продукции может существенным образом отличаться.

В экономике различают постоянные и переменные издержки производства. Это

обусловлено тем, что различные виды ресурсов по-разному влияют на готовую продукцию.

Постоянные издержки предприятия – это такие издержки, величина которых оста-

ется неизменной, несмотря на изменение объемов производства. Даже если производство

прекращено или значительным образом сократилось, постоянные издержки оплачиваются.

Примерами могут служить аренда зданий и оборудования, отчисление на амортизацию и т. д.

Те же издержки, общая величина которых изменяется вместе с изменениями объ-

емов производства и реализации (для одного вида продукции), зависящих от их структуры

при производстве и реализации (для одного вида продукции), называются переменными

издержками производства. К примеру, это затраты на топливо, энергию, транспортные

услуги, сырье и материалы, оплата труда основным рабочим и т. д.

Как видно из вышесказанного, переменные издержки находятся в прямой зависимости

не только от объема производства, но и от разумного использования материальных и трудо-

вых затрат. Как следствие, переменные издержки могут увеличиваться по-разному с ростом

объемов производства. Можно выделить 3 возможных случая поведения переменных издер-

жек:

1) пропорционально увеличению объемов производства;

2) регрессивно;

3) опережающими темпами в сравнении с ростом объемов производства.

Рассмотрим каждый случай в отдельности на примерах, основанных на условных

данных. Выявление степени влияния разумного использования материальных и трудовых

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

54

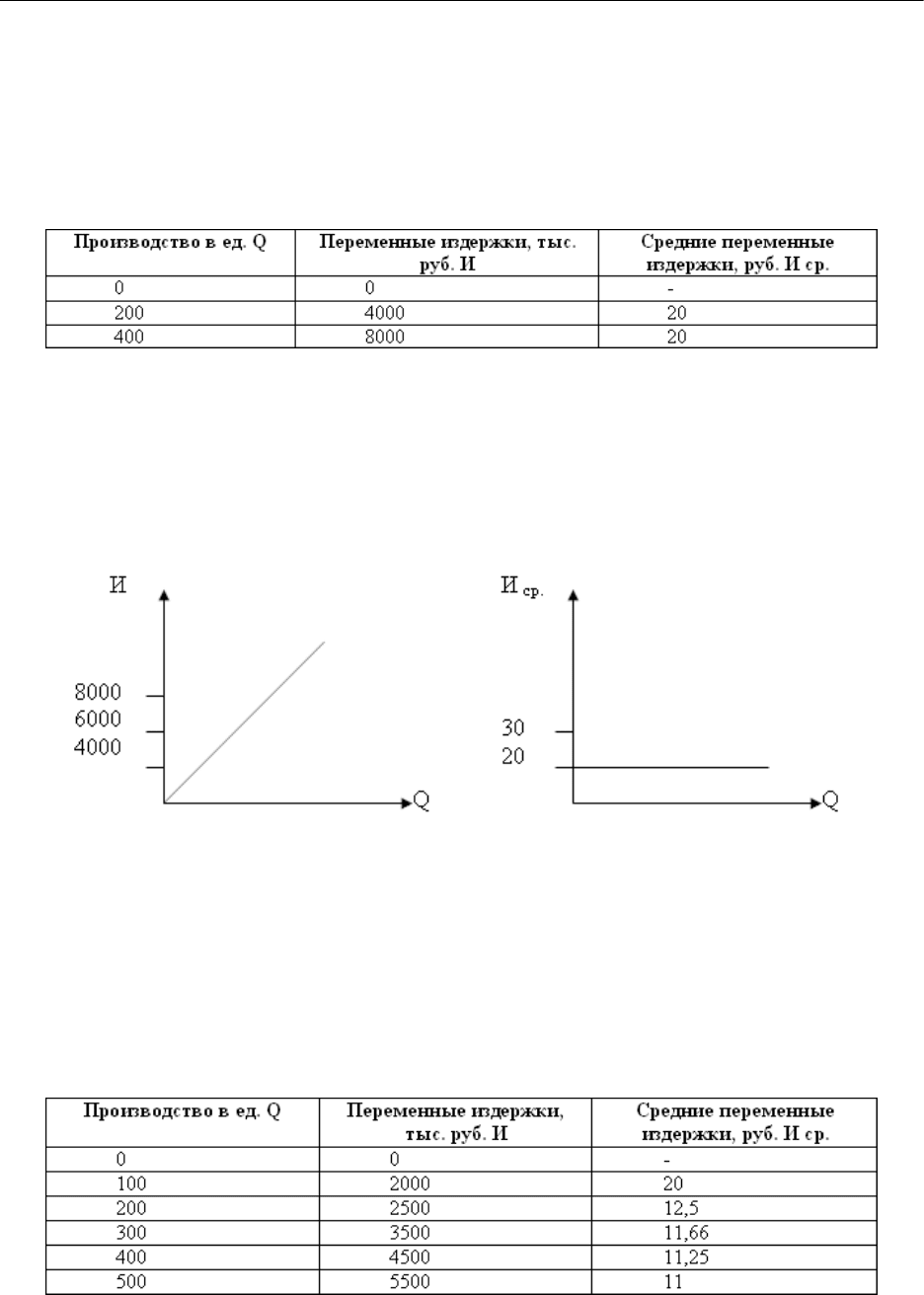

ресурсов на характер изменения переменных издержек возможно только при подсчете сред-

них переменных издержек на единицу продукции (табл. 9).

Таблица 9

Динамика переменных издержек

1-й случай. Переменные издержки увеличиваются пропорционально росту объемов

производства.

Построим график, используя данные таблицы 9.

График 1. Переменные и средние переменные издержки

Так как отсутствует экономия ресурсов, то возрастание средних переменных издержек

в расчете на единицу продукции будет оставаться неизменным (в нашем случае 20 руб.).

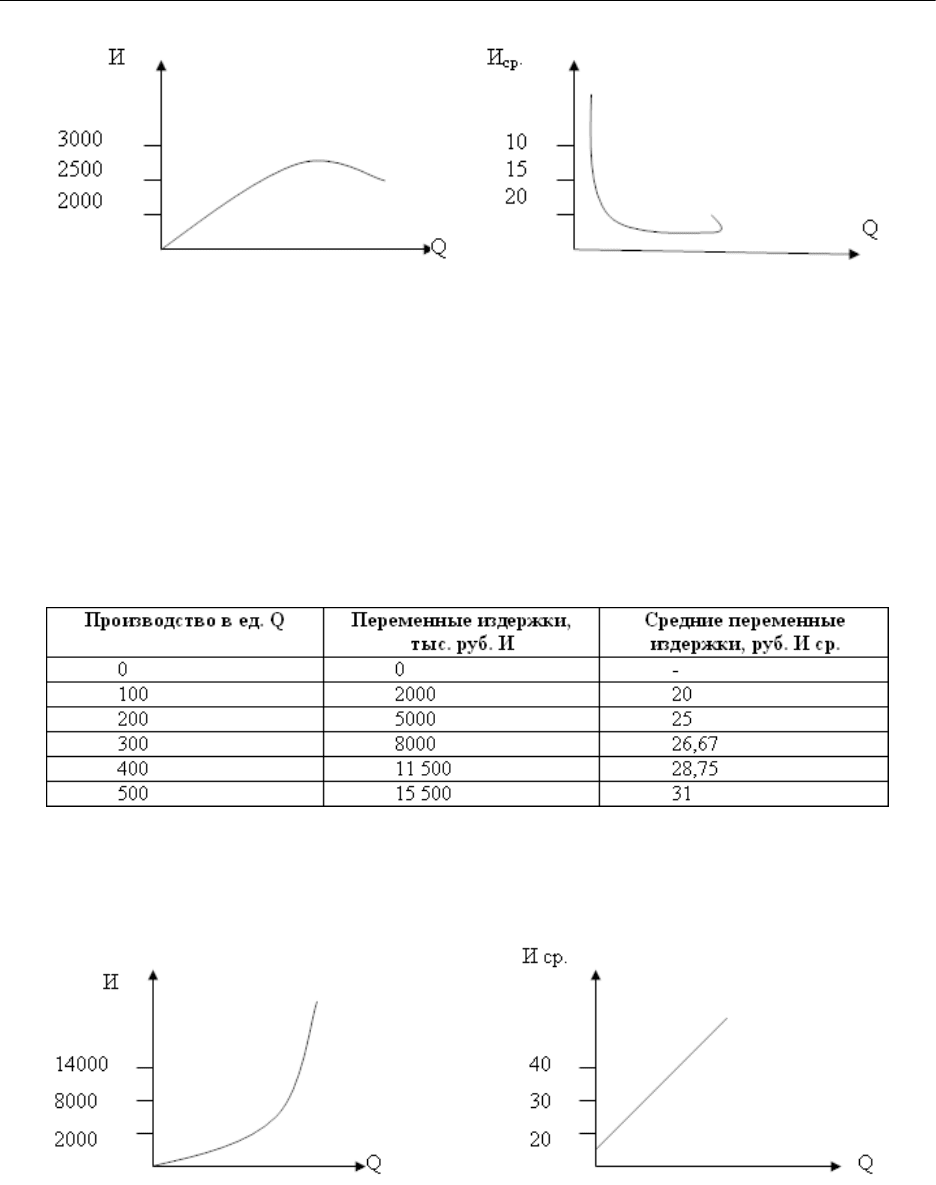

2-й случай. Переменные издержки не увеличиваются пропорционально росту объемов

производства, а увеличиваются меньшими темпами (табл. 10).

Таблица 10

Регрессивный характер роста переменных издержек

График 2. Динамика переменных издержек

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

55

С ростом объемов производства средние переменные издержки в расчете на единицу

продукции уменьшаются, но при этом наблюдается рост переменных издержек.

3-й случай. Переменные издержки по сравнению с ростом объема производства уве-

личиваются более высокими темпами. Данная ситуация происходит из-за того, что отсут-

ствует рационализация производства, происходит перерасход материальных затрат и трудо-

вых ресурсов и т. д. (табл. 11).

Таблица 11

Прогрессивный характер роста переменных издержек

График 3. Динамика переменных издержек

Для того чтобы эффективно управлять формированием издержек производства, необ-

ходимо постоянно контролировать их рост и своевременно принимать меры по их сниже-

нию.

Также важно знать не только величину переменных издержек, но и объем общих. По-

другому их называют валовыми издержками. Они состоят из постоянных и переменных

издержек:

И

о

= И

п

+ И,

где И

о

– общие (валовые) издержки;

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

56

И

п

– постоянные издержки;

И – переменные издержки.

Знание объема общих издержек позволяет правильно формировать финансовую поли-

тику предприятия в целом, а также реально оценивать величину затрат, которую несет пред-

приятие, начиная с начальной стадии и заканчивая полным использованием всего производ-

ственного потенциала.

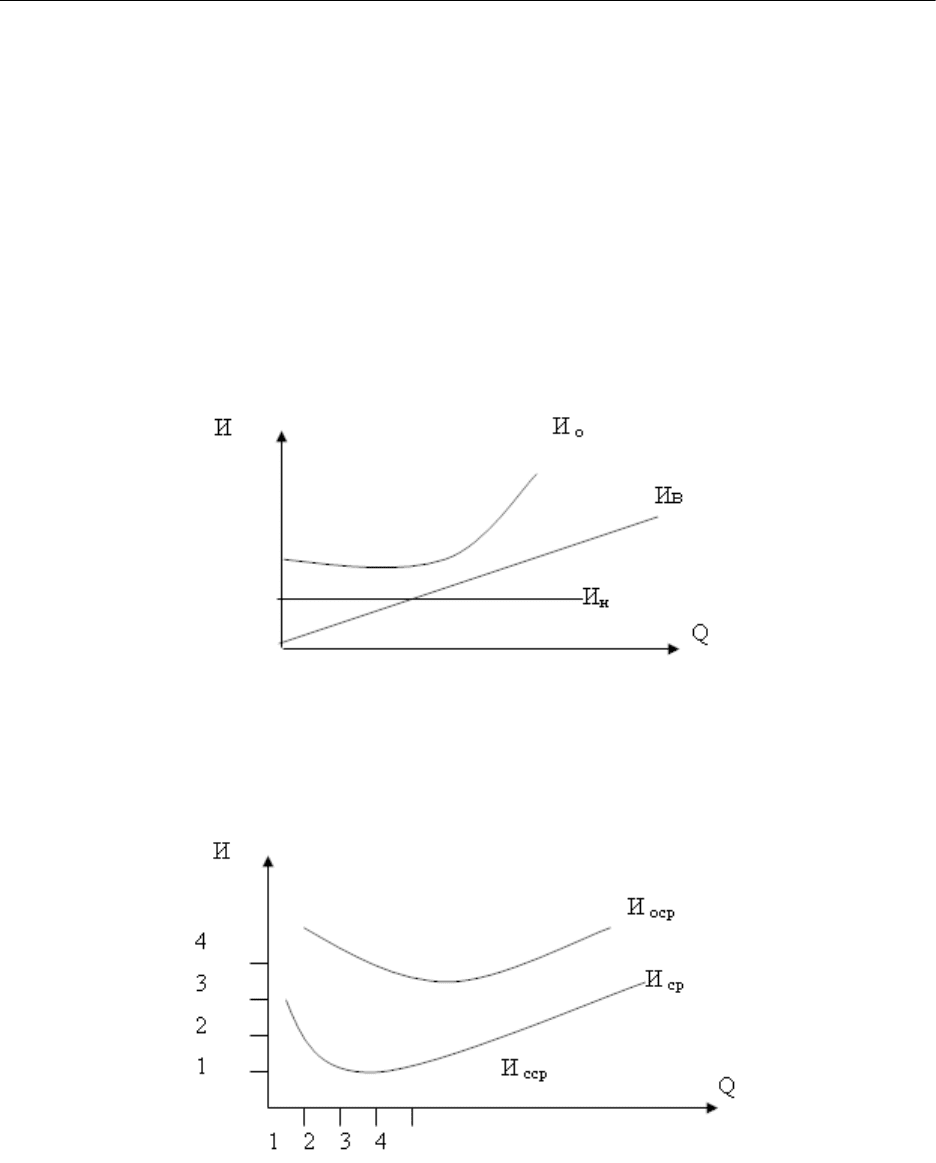

Так как постоянные издержки неизменны на протяжении всего производственного

цикла, то общие издержки изменяются вследствие изменения переменных издержек. Ото-

бразим это графически.

График 4. Динамика издержек предприятия

Эта же закономерность проявляется и при изменении средних общих издержек (И

оср

.).

График 5. Динамика издержек предприятия

В этом случае влияние на характер изменения средних общих издержек оказывают не

только средние переменные издержки, но средние постоянные издержки, которые уменьша-

ются с увеличением объемов производства.

С помощью графика можно установить, что средние общие издержки снижаются с

ростом объемов производства до определенного момента, а впоследствии снова возрастают.

В этом случае нельзя корректно установить, до каких пределов можно расширять производ-

ство, какие затраты понесет предприятие при его расширении или какова будет экономия

при сокращении объемов производства.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

57

4.2 Анализ безубыточности

Анализ безубыточности производства является мощным инструментом решения боль-

шого класса управленческих задач, таких как планирование объема производства, устано-

вление цен на продукцию, выбор наиболее эффективных технологий производства и т. д.

Существует 2 модели анализа безубыточности: экономическая и бухгалтерская. С

помощью экономической модели создаются основы бухгалтерской модели. Рассмотрим эко-

номическую модель анализа безубыточности. Представим модель поведения затрат, объема

производства и прибыли с помощью графика.

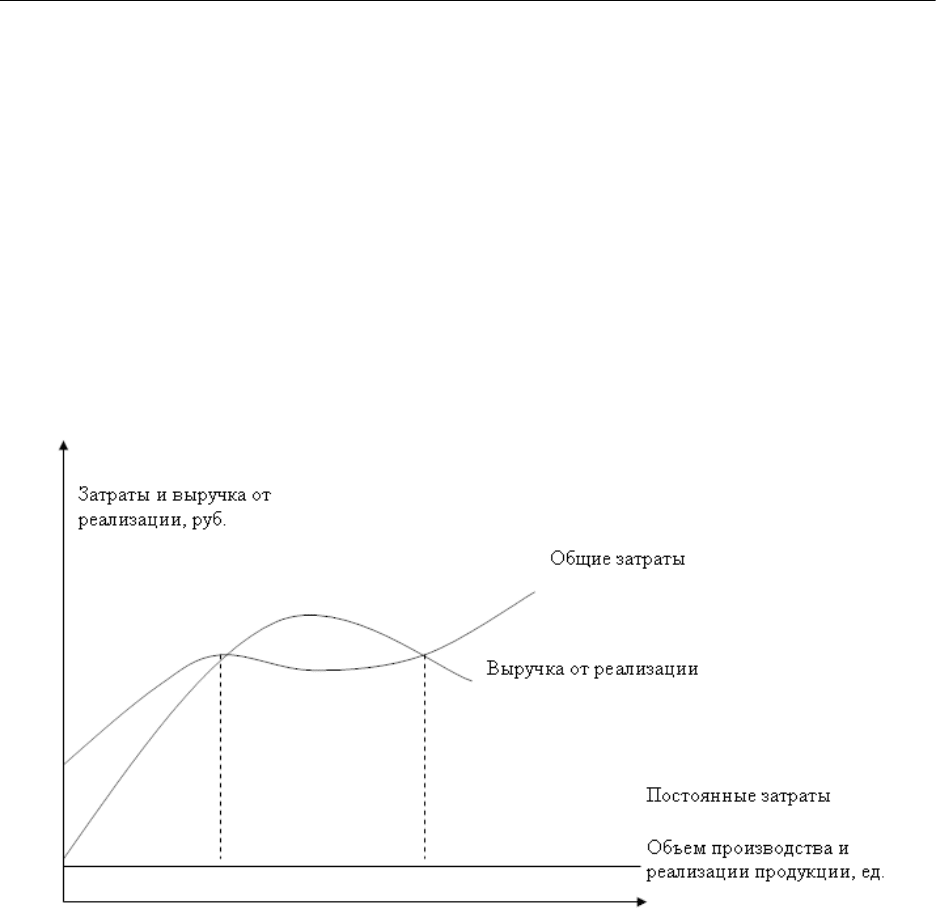

График 6. Диаграммы безубыточности по экономической модели

На графике видно, что в определенный момент происходит замедление подъема, а

затем линия выручки от реализации и вовсе опускается вниз. Это связано прежде всего с

тем, что в соответствии с данной моделью предприятие может увеличивать объемы продаж,

только уменьшая цену реализации единиц продукции. В результате в дальнейшем положи-

тельный эффект от увеличения объема оказывается ниже отрицательного влияния снижения

цен.

Как видно на графике, 2 линии (общие затраты и выручка от реализации) пересекаются

в двух точках. Это так называемые точки безубыточности. Становится ясным, что в эконо-

мической модели безубыточности 2 точки безубыточности, другими словами. Поэтому на

характер совокупных издержек в данной модели оказывают сильное влияние переменные

издержки.

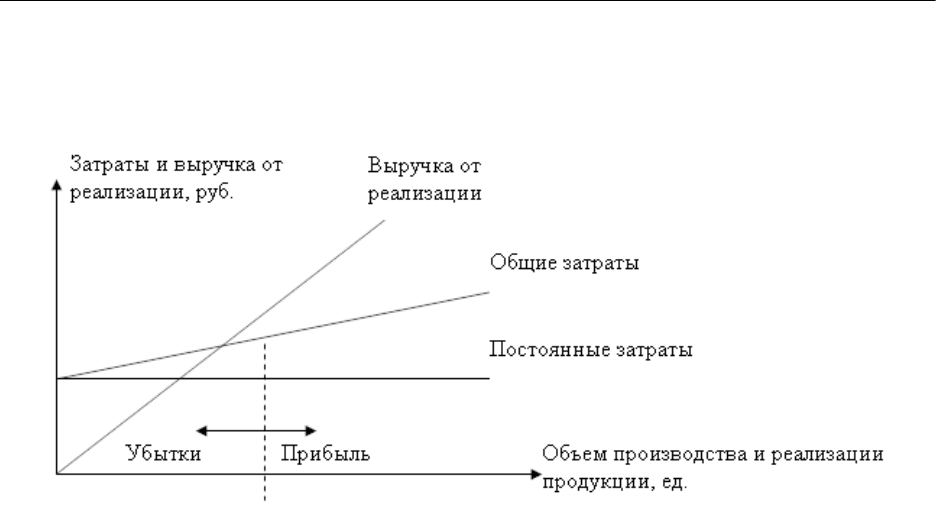

Во-первых, в бухгалтерской модели сделаем допущение о том, что переменные

издержки и цены от реализации единицы продукции остаются неизменными. Из-за этого

допущения зависимость выручки от реализации и общих затрат от изменения объемов про-

изводства и реализации имеет линейный характер. Покажем это с помощью графика.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

58

График 7. Диаграмма безубыточности по экономической модели

Из графика видно, что в отличие от экономической модели анализа безубыточности

в бухгалтерской модели 1 точка безубыточности. Наиболее эффективным и, следовательно,

прибыльным становится производство при максимальном использовании производствен-

ных мощностей, так как с увеличением объема производства зона прибыли расширяется.

Также в отличие от экономической модели в бухгалтерской модели анализа безубы-

точности используется не только графический, но и математический подход к отражению

и обработке первичной информации о затратах и результатах хозяйственной деятельно-

сти предприятия. Математическую зависимость между прибылью, объемом производства и

затратами представим в следующем виде:

РR=pg – c – vg (1),

где:

РR – прибыль от реализации продукции, руб.;

р – цена реализации единицы продукции, руб;

g – количество проданных единиц продукции, ед.

с – совокупные постоянные затраты, руб.

v – переменные затраты на единицу продукции, руб.

Формула (1) используется для решения основных задач анализа безубыточности. К

таким задачам относятся: определение точки безубыточности, определение цены, объемов

производства в анализе безубыточности и т. д.

Точка безубыточности – это тот объем продукции, который необходимо произвести

предприятию для того, чтобы выручка от его реализации покрыла бы все совокупные

затраты. В этой точке отсутствуют как прибыль предприятия, так и его убытки. Формула для

определения точки безубыточности согласно выражению (1) имеет следующий вид:

Q

к

= с / (р – v) (2).

Как отмечалось выше, с помощью формулы (1) можно определить количество еди-

ниц продукции Q

пл,

которое необходимо произвести и реализовать для получения прибыли.

Используя выражение (1), формула для искомого объема продукции Q

пл,

выглядит следую-

щим образом:

Q

пл

= (РR

пл

+ с) / (р – v) (3).

И ценовые решения можно принимать, используя анализ безубыточности. Учитывая,

что в точке безубыточности РR = 0, минимально допустимая цена за единицу продукции

будет рассчитываться по формуле:

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

59

Р

min

= (с + vg) / g (4).

Из формулы (4) можно установить цену, которую необходима для получения заплани-

рованного размера прибыли РR

пл

РR

пл

= (с + vg + РR

пл

) (5).

С другой стороны, так как математический подход анализа безубыточности исполь-

зуется лишь в бухгалтерской модели, в которой есть допущения, достоверность результа-

тов может быть существенно искажена. Одно из допущений – неизменность цены реализа-

ции единицы продукции. Это допущение не всегда приемлемо для предприятий в условиях

современных реалий, так как изменение цен на продукцию вызывает моментальную ответ-

ную реакцию рынка. Все это приводит к тому, что применение бухгалтерской модели безу-

быточности часто является некорректным при решении соответствующих управленческих

задач.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

60

4.3. Взаимосвязь: затраты – объем продаж – прибыль

Анализ соотношения «затраты – объем – прибыль» осуществляется при помощи коли-

чественного и стоимостного подходов. Согласно первому подходу объем продаж выража-

ется в количестве проданных единиц, а второму – в сумме полученной выручки.

Для того чтобы придать отчету аналитическую форму, введем следующие обозначе-

ния:

Р – цена за единицу продукции;

Х – количество проданных единиц продукции;

V – совокупные переменные издержки;

v – средние переменные затраты на единицу продукции;

F – совокупные постоянные затраты;

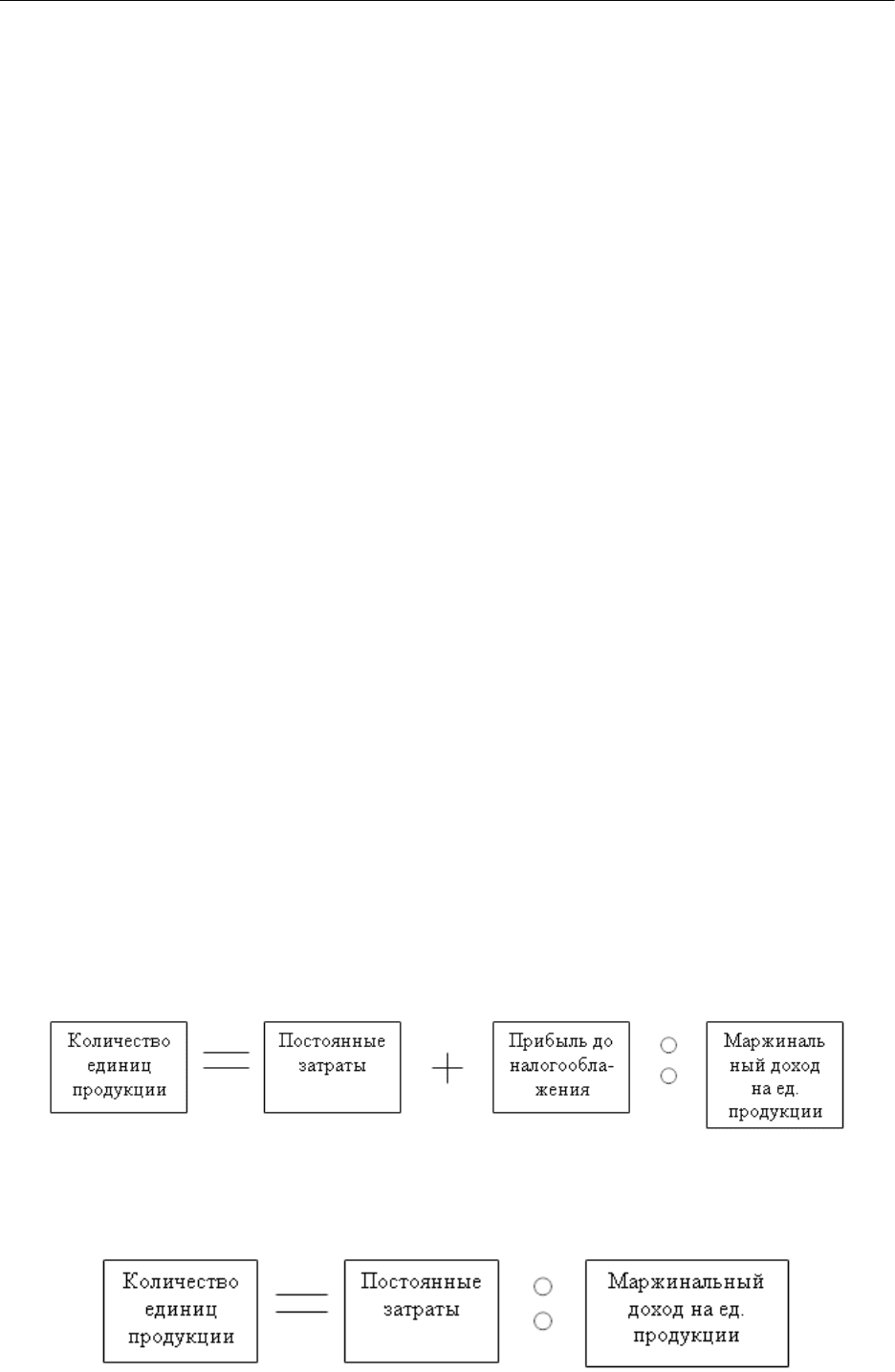

I – прибыль до налогообложения.

Можно записать формулу:

I = РХ – vХ – F = (р – v) х – F.

Из этого уравнения определим х для того, чтобы понять, сколько единиц должно быть

продано, чтобы получить требуемую прибыль до уплаты налогов:

Х = (F + I) / (Р – v).

Разница (Р – v), т. е. разница между ценой и средними переменными затратами на

единицу продукции, есть так называемый маржинальный доход на единицу продукции.

Таким способом выводится формула для количественного подхода к анализу соотно-

шения «затраты – объем продаж – прибыль»

Также с помощью анализа соотношения «затраты – объем продаж – прибыль» можно

определить точку безубыточности. Точка безубыточности показывает не только, при каком

объеме продаж не возникнет ни прибыли, ни убытка, но и открывает дополнительные воз-

можности, связанные с изменениями затрат или объема продаж. При помощи этого анализа

можно принять правильные краткосрочные управленческие решения.

Следует обратить пристальное внимание на то, что при использовании, возникает

опасность при анализе соотношения «затраты – объем – прибыль» Принято думать, что в

настоящее время точки безубыточности несколько завышены. Так как технологический про-

цесс неизбежно ведет к увеличению постоянных затрат, поэтому крайне важно с его помо-

щью продажи сделать более прибыльным путем уменьшения переменных затрат. Необхо-

димо отличать меры по снижению затрат от расширения производственной деятельности

предприятия, а не бояться роста точки безубыточности.

С помощью выделенной формулы можно найти такой объем продаж, при котором сово-

купные доходы предприятия равняются совокупным затратам. Преобразуем формулу, при-

няв прибыль до налогообложения равной нулю: