Савонина С.В., Фадеева О.В., Невешкина Е. Новые подходы к управлению затратами и ценообразованием

Подождите немного. Документ загружается.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

61

Стоимостной подход к анализу единственного изделия

В отличие от предыдущего подхода в данном подходе в качестве меры результативно-

сти вместо объема продаж в единицах продукции используется выручка от продаж в денеж-

ных единицах R при анализе соотношения «затраты – объем продаж – прибыль». С помощью

умножения цены на количество продажной продукции произведем переход от измерения

физического объема к стоимостной оценке. Запишем формулу:

I = R – VR – F.

Нетрудно догадаться, что между количественным и стоимостными подходами к ана-

лизу соотношения «затраты – объем продаж – прибыль» существуют некоторые различия.

Первое отличие состоит в том, что при стоимостном подходе продажи характеризуются

таким показателем, как выручка, а не количеством реализованных единиц продукции – пока-

зателем, используемым в количественном подходе. Второе отличие заключается в том, что

переменные затраты представляют собой часть выручки, а не часть себестоимости единицы

продукции. Следовательно, если совокупные переменные затраты меняются с уменьшением

количества проданных единиц, то они также будут меняться и при изменении выручки от

продаж.

Введем обозначения для данного отношения. Отношением совокупных переменных

затрат к выручке назовем параметр V. Другими словами, это переменные затраты в денежной

единице выручки, или это доля каждой денежной единицы, вырученной от продаж, необхо-

димой для покрытия переменных затрат. Параметр V может быть найден различными спо-

собами, такими как деление совокупных переменных затрат, приходящих на выручку, либо

в случае продажи единственного изделия – делением средних переменных затрат, приходя-

щихся на единицу продукции, на цену.

Для того чтобы получить целевую прибыль, необходимо определить доход от продаж.

С этой целью из уравнения:

I = (1 – V) – F

определим значения выручки (R):

R = (F + I) / (1 – V).

Так как V = v / р, то (1 – V) = (1 – v / Р), или, по-другому:

(1 – V) = (Р – v) / Р.

Выражение (Р – v) являет собой маржинальный доход на единицу продукции. В соот-

ветствии с этим отношение (Р – v) / Р назовем коэффициентом маржинального дохода

(G). Данный коэффициент показывает долю каждой денежной единицы, необходимой для

покрытия постоянных затрат и обеспечения прибыли.

Логично, что доля каждой денежной единицы, остающейся после покрытия совокуп-

ных переменных издержек, должна быть частью выручки.

Коэффициент маржинального дохода может быть вычислен не только по формуле G

= 1 – V, но и делением маржинального дохода на выручку от продаж (для всех проданных

единиц или в расчете на единицу).

Несмотря на то что коэффициент маржинального дохода является достаточно важным

и часто используемым показанием, для серьезного и глубокого анализа соотношения маржи-

нального дохода и выручки от продаж явно недостаточно. К примеру, у предприятия объем

выручки в разные периоды времени существенным образом менялся, а указанное соотно-

шение оставалось на прежнем уровне. Из этого можно сделать вывод о том, что положение

предприятия в разных периодах было неодинаковым. Необходимо стремиться к увеличению

коэффициента маржинального дохода. Это можно сделать, либо повысив отпускные цены

на продукцию предприятия, либо снизив переменные затраты. Здесь важно учитывать огра-

ничивающие факторы, влияющие на хозяйственную деятельность предприятия, такие как:

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

62

имеющиеся в наличии денежные средства, нехватка рабочей силы и сырья, недостаточный

спрос, доступные производственные мощности предприятия и т. д.

Количественный подход к анализу нескольких продуктов

В отличие от количественного подхода к анализу единственного продукта данный вид

анализа существенным образом усложняется в связи с тем, что различные виды продукции

реализуются по различным ценам, имеют различную себестоимость и различные нормы

прибыли. Допустим, предприятию необходимо знать, сколько единиц продукции должно

быть реализовано для того, чтобы была достигнута безубыточность. В этом случае уравне-

ние для анализа единственного изделия может быть использовано и для анализа нескольких

продуктов.

Применяем раздельный анализ каждой модели. При этом индивидуальных точек без-

убыточности будет несколько, в связи с чем возникает проблема, связанная с постоянными

затратами. Она заключается в том, что возникает вопрос: когда включать эти затраты в ана-

лиз товара. Постоянные затраты отображаются в анализе товара тогда, когда они явно отно-

сятся к этому продукту, и не возникают, когда этот продукт не производится. Однако выручка

от продажи исчисляемого количества каждой модели покрывает только их прямые затраты

(как переменные, так и постоянные). В то же время косвенные постоянные затраты, которые

в большой мере связаны с функционированием предприятия, в целом остаются непокры-

тыми. Следовательно, предприятие понесет убыток в размере косвенных постоянных затрат.

Предприятию необходимо принять методики распределения, на основании которых

общие постоянные издержки распределить между всеми моделями для того, чтобы общие

постоянные издержки были учтены при анализе. Так как это распределение довольно про-

извольно и точность получаемых данных невысока, то это может привести к неправильным

решениям в отношении производства и реализации данного продукта. Исходя из этого неза-

висимо от общих постоянных затрат изначально должно быть решение по каждому про-

дукту. Руководству предприятия необходимо убедиться, что за счет выручки от продажи всех

продуктов можно покрыть совокупные затраты, при этом не разделяя общие постоянные

затраты. Это возможно сделать за счет грамотно подготовленного бюджета предприятия,

который будет основан на оптимальном объеме производства каждого продукта.

Определив ожидаемое соотношение моделей в общем объеме продаж, можно вместо

нескольких продуктов ввести в анализ «единственное» изделие, которое назовет пакетом.

Это также будет являться решением поставленной ранее задачи об учете общих постоянных

издержек при анализе. Здесь делаем допущение о том, что отпускная цена пакета и перемен-

ные затраты на пакет заранее известны. Для вычисления этих значений необходимы соот-

ношения моделей разного вида, цены и переменные затраты на единицу каждой модели. Из

прогнозного отчета о прибылях и убытках и могут быть получены данные.

У разных видов продукции различна рентабельность, поэтому прибыль предприятия

будет больше, если основную часть реализации будет составлять высокорентабельная про-

дукция, и наоборот, увеличение доли нерентабельных видов продукции приведет к тому, что

прибыль снизится даже в случае роста объема реализации. Одним из показателей эффек-

тивности продаж будет считаться то соотношение продаваемой продукции, которого смогло

достичь предприятие. Другим показателем эффективности продаж является маржинальный

доход на единицу продукции. Увеличение среднего маржинального дохода на единицу про-

дукции при неизменном общем количестве проданных единиц означает смещение соотно-

шения в сторону более рентабельного вида продукции, и наоборот.

При данном подходе к анализу нескольких продуктов основной проблемой является

стабильность прогнозируемого решения (изменение цен на различные модели), для дости-

жения желаемой целевой прибыли понадобится другой пакет. Если нет определенности в

вопросе о соотношении моделей разного вида, то может понадобиться рассмотрение не

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

63

одного пакета, а уже нескольких. Из-за увеличения номенклатуры реализуемой продукции

возрастает и трудоемкость вычислений, которые проводятся с помощью компьютерных спе-

циализированных программ.

Стоимостной подход к анализу нескольких продуктов

Так же как и при количественном подходе к анализу нескольких продуктов, в данном

методе используется ожидаемое соотношение моделей разного вида. Отличие состоит в том,

что для расчетов достаточно итоговых данных отчета о прибылях и убытках. Сначала сле-

дует определить коэффициент маржинального дохода для того, чтобы получить ответ на

вопрос, какую выручку нужно получить, чтобы достичь безубыточности.

Следовательно, трудоемкость вычислений существенно снижается по сравнению с

применяемыми при количественном подходе вследствие того, что при стоимостном подходе

не используется расчет маржинального дохода для пакета, не требуются данные отдельно по

каждому виду продукции. Коэффициент маржинального подхода предстает более простым в

применении, чем показатели в расчете на единицу каждой продукции тогда, когда компания

продает несколько видов продукции. Однако при стоимостном подходе теряется информа-

ция относительно индивидуальной прибыльности каждого продукта. Если же коэффициент

маржинального дохода будет вычисляться исходя из данных пакета, то это потребует того

же уровня вычислительной сложности, что и количественный подход.

Маржа безопасности. Понятие «маржа безопасности» непосредственно связано с ана-

лизом соотношения «затраты – объем продаж – прибыль». Маржа безопасности – это пре-

вышение фактических (запланированных) продаж над продажами в точке безубыточности.

Это очень важный показатель, влияющий на устойчивость деловой активности предприятия.

Другими словами, маржа безопасности представляет собой «запас прочности» предприятия,

т. е. она показывает, насколько предприятие может сократить объем реализации, прежде чем

понесет убытки.

Следовательно, если маржа безопасности низкая, то при всяком снижении продаж

предприятие может понести убытки, и наоборот, если маржа безопасности высока, то даже

при значительном сокращении объема продаж предприятие может получать прибыль.

Как правило, маржа безопасности выражается в процентах или денежных единицах.

Прибыль компании и маржа безопасности тесно связаны между собой, так как, разделив

норму прибыли на коэффициент маржинального дохода, можно получить коэффициент

маржи безопасности. Также моржа безопасности может использоваться в виде некой меры

риска. Снижение объема продаж по сравнению с тем, на который рассчитывало предприя-

тие, может всегда возникнуть из-за обстоятельств, не известных на стадии планирования.

В этом случае, если в предварительные уровни продаж заложена большая маржа безопас-

ности, то риск от непредвиденного развития событий будет меньше, чем при низкой марже

безопасности.

Существуют различные меры по изменению маржи безопасности, если таковая пред-

ставляется неудовлетворительной. Если предприятие имеет возможность влиять на цену, то

можно попытаться увеличить цену продажи. Другая мера заключается в том, что предприя-

тие может снизить затраты. Здесь трудность в том, что поддерживать достаточно высокий

уровень продаж и снижать затраты довольно-таки проблематично. Следующая мера – замена

менее прибыльных продуктов более прибыльными. И последнее – можно увеличить объем

выпуску продукции.

Структура затрат. Структура затрат на предприятии, т. е. соотношение постоянных и

переменных составляющих в совокупных затратах, непосредственно влияет на зависимость

соотношения «затраты – объем продаж – прибыль». На каждом предприятии своя собствен-

ная структура затрат, поскольку не существует точного ответа на вопрос, каково должно быть

соотношение затрат. Все это достаточно индивидуально, вследствие чего каждая структура

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

64

имеет свои преимущества и недостатки. Если издержки предприятия достаточно высоки,

то для достижения точки безубыточности необходим значительный объем продаж. Для того

чтобы объем продаж соответствовал уровню безопасности, необходим длительный проме-

жуток времени. Но после того, как объем продаж будет соответствовать точке безубыточно-

сти, прибыль будет быстро расти, а это в свою очередь будет означать высокую норму при-

были. Несмотря на это, маржа безопасности остается сравнительно небольшой. Это правило

должно применяться достаточно осторожно, как в принципе и все обобщения.

Противоположные характеристики будут у предприятия, у которого низкие постоян-

ные затраты и высокие переменные затраты. Тем не менее прибыль, получаемая данным

предприятием, будет более стабильна. Но это никоим образом не означает того, что соот-

ношение в пользу низких затрат более привлекательно. Все затраты необходимо сводить к

минимуму и контролировать. Однако очень часто технологический процесс требует, чтобы

постоянные затраты по сравнению с переменными были более высокими. С другой сто-

роны, переменные затраты могут быть очень низкими благодаря автоматизации производ-

ства, а при достижении достаточно большого объема производства и продаж прибыль очень

высока.

Отметим также, что рентабельное производство без первоначальных инвестиций в

основные средства скорее всего окажется неэффективным.

Операционный рычаг. Назовем операционным рычагом соотношение затрат для

заданного объема продаж. Отношение маржинального дохода к прибыли – один из вариан-

тов измерения операционного рычага. Он выше в тех предприятиях, в которых соотношение

постоянных затрат к переменным выше, и соответственно ниже в противоположном случае.

Без подготовки полного отчета о прибылях и убытках предприятия с помощью опера-

ционного рычага можно достаточно оперативно определить, каково влияние изменения объ-

ема продаж на прибыль предприятия. Для этого необходимо процентное изменение объема

продаж умножить на уровень операционного рычага.

Достаточно очевидно, что одной из основных задач анализа соотношения «затраты –

объем продаж – прибыль» является поиск наиболее прибыльных сочетаний переменных и

постоянных затрат, цен реализации и объемов продаж. В принятии тех решений, которые

связаны с затратами и доходами предприятия, ключевыми величинами являются величина

маржинального дохода (как валовая, так и удельная) и значение коэффициента маржиналь-

ного дохода.

И так как может рассматриваться только анализ изменения тех статей, которые предпо-

лагается изменить, то не требуется составления нового отчета о прибылях и убытках пред-

приятия в целом.

Необходимо помнить о некоторых положениях при использовании анализа, а

именно:

1) изменение постоянных затрат меняет положение точки безопасности, но не приво-

дит к изменению размера маржинального дохода;

2) изменение переменных затрат на единицу продукции меняет положение точки без-

убыточности, а также приводит к изменению размера маржинального дохода;

3) изменение постоянных и переменных затрат в одну и ту же сторону приводит к

достаточно большому изменению положения точки безубыточности;

4) изменение в цене продажи меняет и положение точки безубыточности, и маржи-

нальный доход.

Основные допущения анализа безубыточности. Для того чтобы эффективно исполь-

зовать анализ безубыточности, важно знание его основных допущений:

1) о линейной зависимости между доходами и затратами;

2) о постоянных и переменных затратах;

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

65

3) о неизменности факторов, влияющих на соотношение «затраты – объем продаж –

прибыль»;

4) о равенстве объема производства и продаж.

Рассмотрим каждое допущение подробно. Начнем с линейной зависимости между

доходами и затратами. Основной причиной, по которой изменение прибыли не происходит

строго пропорционально увеличению объемов продаж при неизменных ценах, является то,

что все совокупные затраты делятся на переменные и постоянные составляющие. Если цены

в каком-то определенном периоде неизменны, то при достижении определенного момента

прибыль увеличивается и уменьшается быстрее, чем растет или падает уровень продаж. Это

происходит из-за многообразия характеристик статей на изготовление продукции.

Перейдем к рассмотрению допущения о постоянных и переменных затратах. Эти

затраты обычно относятся к валовым затратам. Если же рассматривать их с точки зрения

отношения к затратам на единицу продукции, то их значения будет разнонаправленными.

Следовательно, в пересчете затрат на единицу продукции постоянные затраты стано-

вятся переменными, а переменные – постоянными. Также можно отметить, что постоянные

затраты зависят от объема производства, а переменные затраты будут оставаться на преж-

нем уровне по отношению к объему выпуска продукции, если представить, что затраты на

производство единицы продукции состоят из постоянных и переменных. Как отмечалось

выше, при различных объемах продаж изменение объема постоянных затрат в пересчете на

единицу продукции играет роль «операционного рычага» для значений прибыли.

Несмотря на то что характер разделения затрат на постоянные и переменные является

условным, именно от точности этого разделения зависит взвешенное и обоснованное при-

менение анализа соотношения «затраты – объем продаж – прибыль». Общий характер неко-

торых переменных затрат также влияет на это соотношение при производстве более одного

вида продукции. Здесь можно говорить об определенной цепочке, в которой переменные

затраты одного вида продукции будут фактически зависеть от объема производства других

видов продукции.

Также постоянные и переменные издержки необходимо разделить на регулируемые и

нерегулируемые. Большинство постоянных затрат могут быть изменены, т. е. могут регули-

роваться. В то же время, если переменные затраты не регулировать, то многие из них могут

и не изменяться с ростом объема производства. Все это позволяет нам говорить о том, что

важны не относительное постоянство или переменность постоянных и переменных издер-

жек, а именно возможность их регулирования.

Еще одним важным допущением является то, что воздействующие факторы остаются

неизменными. С точки зрения затрат предлагается, что и производительность, и техноло-

гия, и масштабы производства, и стоимость факторов производства постоянны. С точки зре-

ния дохода также делается предположение о том, что и отпускная цена, и структура продаж

постоянны. Единственное, что может изменяться, – это объем продаж или объем выпуска.

Наконец, последнее допущение о равенстве объема производства и продаж является

важным в связи с тем, что вся выпускаемая продукция реализуется или же изменения в

уровне запасов очень незначительны и ими можно пренебречь. Так как затраты в первую

очередь являются функцией производства, а не продаж, то допущение о равенстве объема

выпуска продукции и объеме продаж вместе с допущением о неизменных ценах являются

важными при определении соотношения между выручкой и затратами. Насколько в реаль-

ной деятельности происходит совпадение объема производства и объемов продаж, напря-

мую зависит от отраслевых и других особенностей предприятия.

В итоге хотелось бы отметить, что анализ безубыточности, несмотря на все присущие

ему ограничения, является очень эффективным и действенным инструментом для плани-

рования и принятия управленческих решений на краткосрочную перспективу. Улучшение

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

66

структуры внутреннего контроля или аудита может произойти также благодаря информации,

полученной в ходе анализа безубыточности.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

67

4.4. Модели безубыточности и

расчет точки безубыточности

В современных условиях целью деятельности каждого предприятия (компании) явля-

ется получение прибыли. Только благодаря такому подходу предприятие может динамично

развиваться и стабильно существовать. Прибыль предприятия, которая проявляется в виде

дивиденда на вложенный капитал, может привлечь новых инвесторов, а это в свою оче-

редь поспособствует увеличению собственного капитала компании. Именно из-за этого про-

блема прибыльности деятельности предприятия становится актуальной и очень важной для

нахождения оптимального решения. Для получения бухгалтерской, а затем и экономической

прибыли необходимо детально рассмотреть такой момент, как концепция безубыточности

деятельности предприятия. Рассмотрим данную проблему с точки зрения экономической

теории.

Безубыточность с точки зрения экономической теории есть адекватное состояние ком-

пании на сегодняшнем конкурентном рынке. Будем рассматривать такую экономическую

прибыль, в которую включаются нормальный доход предприятия и среднерыночная ставка

дохода на вложенный капитал. Опираясь на это допущение, сформируем определение без-

убыточности.

Точкой безубыточности назовем такой объем продаж предприятия, при котором

выручка от продаж будет полностью покрывать все издержки, направленные на производ-

ство продукции. К издержкам также отнесем среднерыночный процент на собственный

капитал предприятия и предпринимательский доход.

В смысле экономической и бухгалтерской прибыли достижение точки безубыточности

не всегда совпадает, точка безубыточности не достигнута с точки зрения экономической при-

были, но есть положительное сальдо доходов от продаж и денежных затрат на производство

данной продукции. А это есть бухгалтерская прибыль. К примеру, среднерыночный процент

на собственный капитал предприятия больше, чем прибыль предприятия. Для того чтобы

получить более высокую прибыль, необходимо более выгодно использовать капитал. Сле-

довательно, можно сказать, что точка безубыточности выступает в виде некоторого критерия

эффективности деятельности предприятия. Таким образом, предприятие является неэффек-

тивным с точки зрения сложившейся рыночной системы, если оно в своей деятельности не

достигает точки безубыточности.

Для оптимального функционирования предприятия необходимо прибыль предприятия

максимизировать. Другими словами, нужно найти точку безубыточности в экономическом

смысле. Введем следующие понятия:

1) предельный доход – величина изменения совокупного дохода предприятия при уве-

личении выпуска продукции на единицу;

2) предельные издержки – величина изменения совокупных издержек предприятия при

увеличении выпуска продукции на единицу;

3) полные издержки – это сумма постоянных, переменных и невозвратных издержек;

4) средние полные издержки – некоторая доля полных издержек, которые приходятся

на единицу выпускаемой продукции.

Как нам известно, с некоторого момента кривая предельного дохода убывает, а кривая

переменных издержек, наоборот, возрастает. Соотношение при увеличении объема выпуска

на единицу между предельными издержками и предельным доходом считается основным

для максимизации прибыли организации. Понятно, что существует два случая:

1) когда предельные издержки больше предельного дохода;

2) когда предельные издержки меньше предельного дохода.

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

68

В первом случае к увеличению предельного дохода предприятия приведет уменьшение

выпуска продукции, во втором случае для того, чтобы увеличить предельный доход компа-

нии, надо увеличить выпуск продукции.

Исходя из этого, можно сформировать критерии точки, в которой будет достигаться

максимальная прибыль предприятия: если предельный доход равен предельным издержкам,

то именно при этом объеме производства достигается максимальная прибыль предприятия.

Рассмотрим все возможные случаи того, достигаются ли в оптимальной точке при-

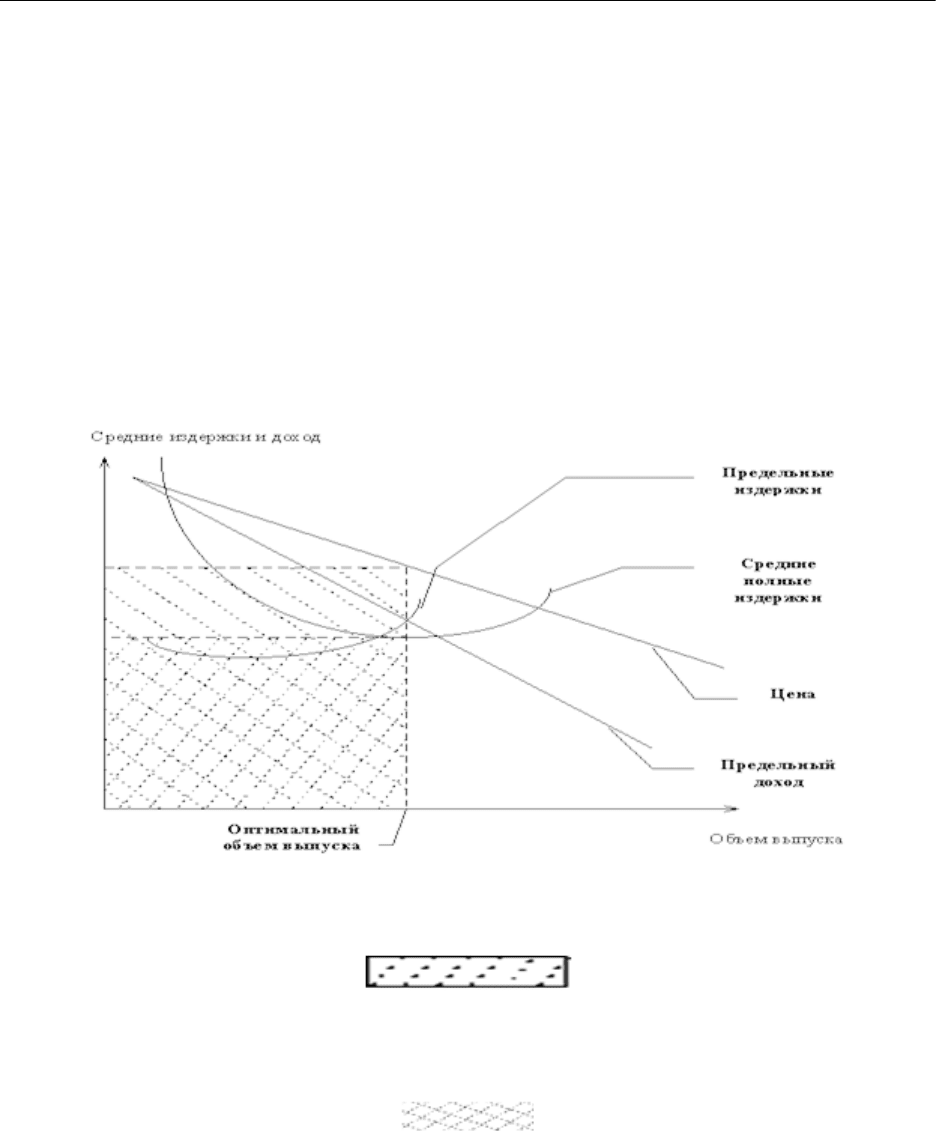

быль либо убыток. Рассмотрим соотношение между ценой реализации и средними полными

издержками предприятия. Для удобства воспользуемся графиками.

1-й случай

Предельный доход и предельные издержки совпадают в точке, в которой цена реали-

зации данного количества продукции выше средних полных издержек. Экономическая при-

быль предприятия в этом случае будет максимизирована.

На графике видно, какова величина экономической прибыли. Область, заштрихованная

как,

является областью полных издержек предприятия на производство продукции, а

область, заштрихованная, как,

является областью полного дохода предприятия от реализации продукции.

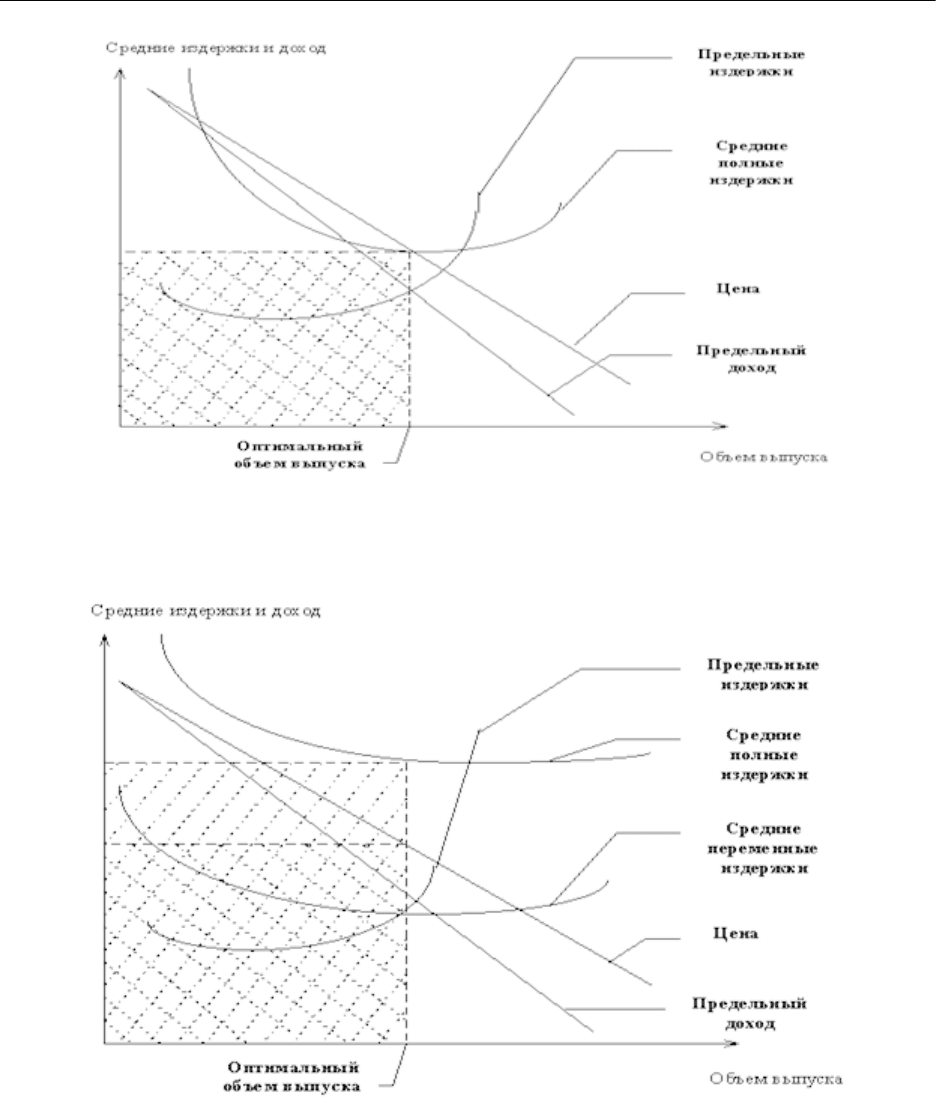

2-й случай

Полные издержки полностью совпадают с совокупным доходам в точке оптимального

производства

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

69

3-й случай

Введем понятие «средние переменные издержки». Доля переменных издержек, прихо-

дящихся на единицу продукции, есть средние переменные издержки.

Совокупного дохода, получаемого от реализации продукции предприятия в точке опти-

мального объема выпуска продукции, недостаточно для покрытия совокупных издержек. В

то же время для покрытия переменных издержек достаточно совокупного дохода при соот-

ношении цены на продукцию и издержек на ее производство. Следовательно, предприятие

может существовать в краткосрочном периоде времени, так как оно несет экономические

убытки. Но все же, несмотря на экономические убытки, целесообразно продолжать произ-

водство, так как постоянные издержки предприятие несет независимо от объемов выпуска

продукции. Также можно сказать и о том, что наличие экономических убытков не гаранти-

рует наличие бухгалтерских убытков.

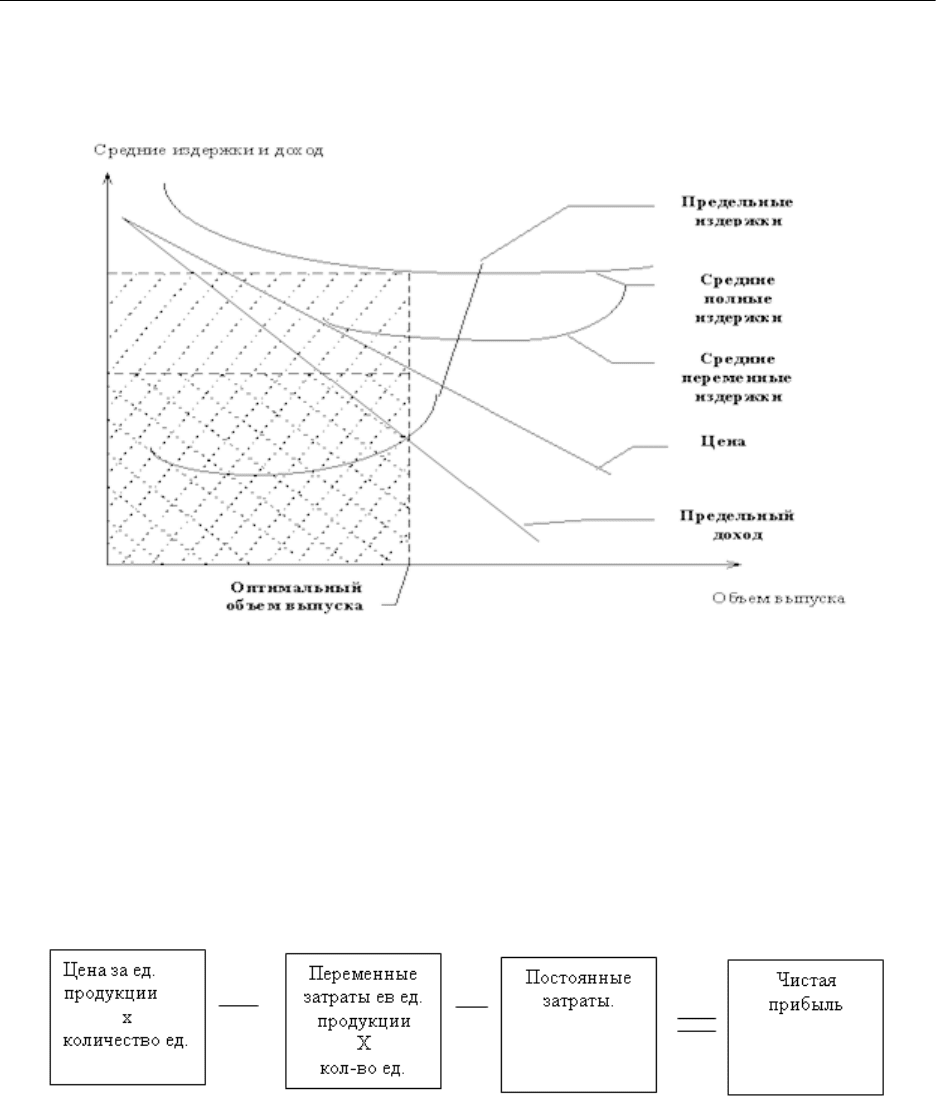

4-й случай

С. В. Савонина, О. В. Фадеева, Е. Невешкина. «Новые подходы у управлению затратами и цено-

образованием»

70

Совокупного дохода не хватает для покрытия не только совокупных издержек, но и для

покрытия переменных издержек. В данном случае правильным решением будет решение о

свертывании производства.

Определение точки безубыточности. Первая проблема, с которой придется столк-

нуться при работе с точкой безубыточности, является определение такого критического

объема продукции, при котором достигается безубыточность. Существует три варианта по

определению точки безубыточности: метод уравнения, маржинальный доход, графический

метод.

Перейдем к рассмотрению каждого варианта в отдельности.

Метод уравнения. В общем виде схему отчета о финансовых результатах предприятия

можно записать как:

Выручка – Переменные затраты – Постоянные затраты = Чистая прибыль

Или в другом виде

Это уравнение запишем в алгебраическом виде. Введем следующие обозначения:

П – прибыль предприятия за исследуемый период;

Р – цена продажи единицы продукции, произведенной предприятием;

х – объем произведенной и проданной продукции предприятия за указанный период;

а – уровень фиксированных расходов;

в – переменные расходы на проданную (и произведенную) продукцию предприятия.

Уравнение примет вид:

П = р х х – (а + и x х),(1)

или

П = (Р – в) x х – а