Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

250

Совокупность налоговых издержек, возникших в

течение анализируемого периода

124

132

Остаток кредиторской задолженности перед

государством по уплате налогов на начало перио-

да

120

120

Остаток кредиторской задолженности перед

государством по уплате налогов на конец периода

122

128

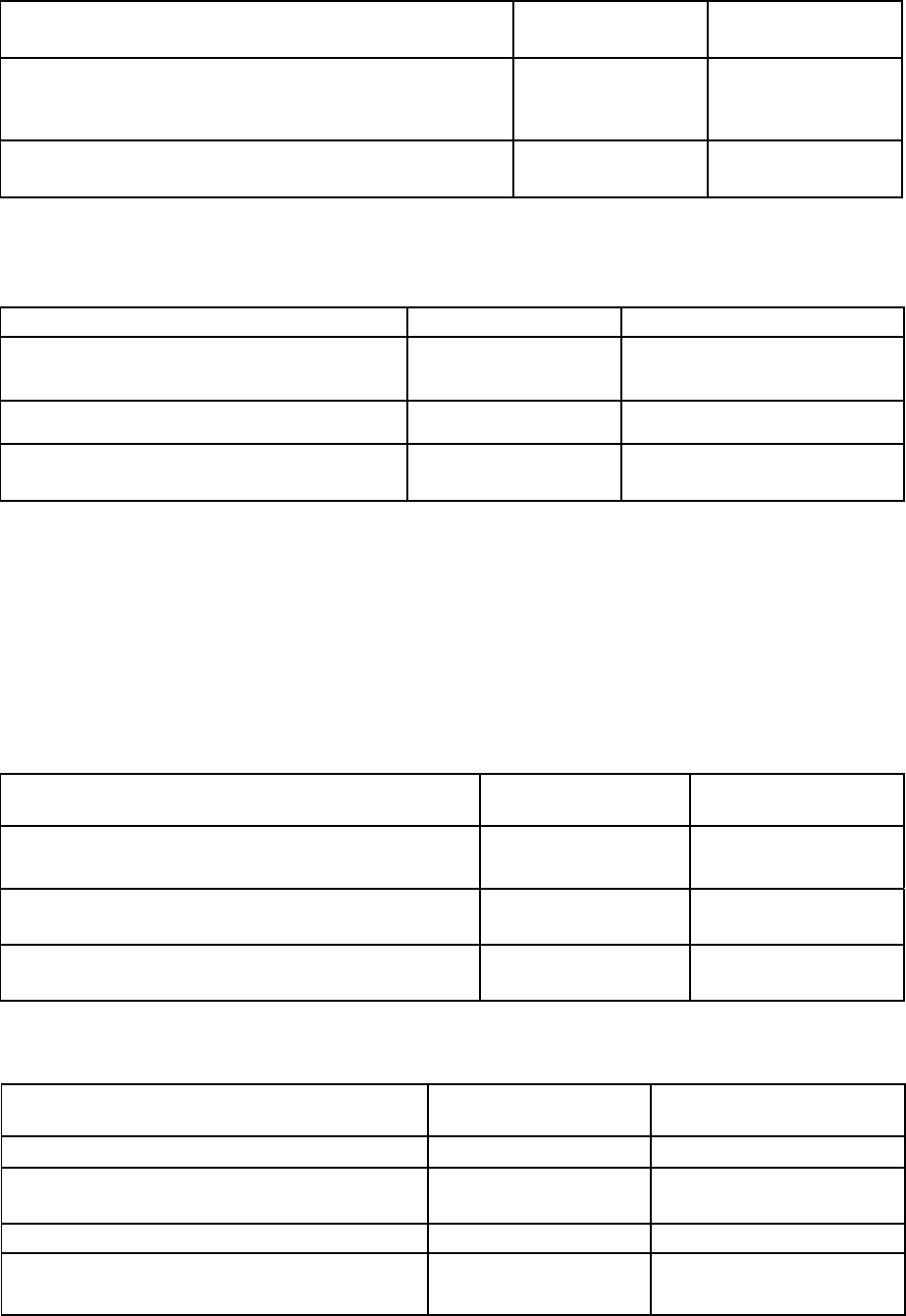

Решение приведем в табл. 22.

Таблица 22

Расчет коэффициента налогообложения чистого денежного потока

Наименование показателя

1 вариант

2 вариант

Денежный поток организации по нало-

говым обязательствам

120 + 124 – 122 =

122

120 + 132 – 128 = 124

Чистый денежный поток ЧДП

540 – 370 – 122 = 48

590 – 400 – 128 = 62

Коэффициент налогообложения чис-

того денежного потока

122 / 48 = 2,54

124 / 62 = 2

Интенсивность налогообложения чистого денежного потока организации

по 1 варианту выше. Следовательно, лучшим является 2 вариант

Пример 24

На основании исходных данных представленных в табл. 23, рассчитайте

коэффициент налогообложения чистой прибыли. Оцените эффективность нало-

говой политики и общей финансовой политики организации по каждому из вари-

антов.

Таблица 23

Исходные данные

Наименование показателя

1 вариант

2 вариант

Налоговые издержки, относимые на прибыль

до налогообложения, тыс. руб.

106

98

Прибыль (убыток) до налогообложения, тыс.

руб.

230

210

Налогооблагаемая база по налогу на прибыль,

тыс. руб.

225

220

Решение приведем в табл. 24

Таблица 24

Наименование показателя

1 вариант

2 вариант

Налог на прибыль, тыс. руб.

225 х 0,2 = 45

220 х 0,2 = 44

Совокупные налоговые издержки, тыс.

руб.

106 + 45= 151

98 + 44 = 142

Чистая прибыль, тыс. руб.

230 – 45 = 186

210 - 44 = 166

Коэффициент налогообложения чистой

прибыли

151 / 186=0,81

142 / 166 = 0,86

Налоговая нагрузка в первом варианте меньше, а чистая прибыль больше.

Следовательно, этот вариант является более предпочтительным.

251

4.3.Контрольные вопросы

1. Что такое налоговая нагрузка, дайте определение.

2. Расскажите о методах расчета налоговой нагрузки, их достоинствах и недостат-

ках.

3.Перечислите основные факторы, оказывающие влияние на уровень налогового

бремени хозяйствующих субъектов.

4. Какие современные авторы изучают проблемы налогового бремени?

5.Какие модели расчета налогового бремени существуют в современной оте-

чественной экономической литературе?

6. В результате изменения каких факторов достигается наибольшее уменьшение

налогового бремени?

7. Как меняется налоговое бремя в результате изменения структуры добавленной

стоимости?

8. Как решаются в современной экономической литературе вопросы о включении

в расчет налогового бремени налога на доходы физических лиц, об учете косвен-

ных налогов, о показателе, с которым следует сравнивать сумму уплаченных хо-

зяйствующими субъектами налогов?

9. Как меняется налоговая нагрузка в результате модификации упрощенной системы

налогообложения?

4.4. Тесты

1. На уровень налоговой нагрузки основное влияние оказывают:

а) уровень затрат организации;

б) уровень налоговых ставок по основным налогам;

в) уровень внереализационных доходов.

2. Налоговое бремя в результате изменения структуры добавленной стоимости:

а) не меняется:

б) растет с увеличением добавленной стоимости:

в)уменьшается с увеличением добавленной стоимости.

3.Налоговая нагрузка измеряется как отношение:

а)прямых налогов к выручке организации;

б)косвенных налогов к выручке организации;

в) суммы прямых и косвенных налогов к выручке или добавленной стоимости.

4. В состав налогов, включаемых для целей определения налоговой нагрузки ор-

ганизации должны включаться:

а) только налоги, уплачиваемые организацией;

б) налоги, уплачиваемые организацией, а также налог на доходы физических лиц.

252

Тема 5. Роль учетной политики в планировании налогов

5.1. Разработка приказа об учетной политике организации

Формирование учетной политики организации является одним из

основных способов документального обеспечения налогового плани-

рования. Квалифицированная разработка приказа об учетной полити-

ке позволит организации выбрать оптимальный вариант учета, эффек-

тивный и с точки зрения режима налогообложения.

Приказ об учетной политике должен составляться с такой степе-

нью детализации, чтобы учесть все налоговые последствия принимае-

мых альтернативных решений.

Первоначально учетная политика разрабатывалась только для це-

лей бухгалтерского учета. С появлением Налогового кодекса появи-

лась необходимость разработки учетной политики и для целей нало-

гообложения. Организация самостоятельно решает вопрос о разработ-

ке либо раздельно двух документов для каждой из названных целей,

либо одного документа (приказа) с разделением его на выбор учетной

политики для соответствующих целей.

Учетная политика для целей налогообложения во многом отлича-

ется от учетной политики для целей бухгалтерского учета. От форму-

лировки элементов этой учетной политики напрямую зависят налого-

вые последствия по НДС, налогу на прибыль и другим налогам и сбо-

рам.

Налогоплательщики-организации должны исчислять налоговую

базу на основе данных бухгалтерского учета. В этой связи бухгалтер-

ские регистры должны быть организованы таким образом, чтобы оп-

ределять обязательства по налогам с минимальными трудозатратами.

Законодательство о налогах и сборах содержит также ряд предписа-

ний, затрагивающих организацию бухгалтерского учета: например,

253

требование о ведении раздельного учета отдельных объектов налого-

обложения. В отдельных случаях у налогоплательщика существует

возможность выбора одной из предлагаемых нормативными докумен-

тами методик определения налоговых обязательств.

Для целей налогообложения учетной политикой признается вы-

бранная налогоплательщиком совокупность способов определения

доходов или расходов, их признания, оценки и распределения, а также

учета иных необходимых для целей налогообложения показателей

финансово-хозяйственной деятельности хозяйствующего субъекта

38

.

Учетная политика для целей налогообложения должна раскры-

вать подходы организации при решении следующих вопросов:

определение налоговой базы по налогу на прибыль;

формирование налоговых обязательств перед бюджетом;

оценка имущества;

распределение убытков между налоговыми периодами.

В процессе формирования учетной политики должны быть уста-

новлены и обоснованы:

порядок организации налогового учета;

принципы и порядок налогового учета видов деятельности, осу-

ществляемых налогоплательщиком;

формы аналитических регистров налогового учета;

технология обработки учетной информации;

способы ведения налогового учета и др.

Целью бухгалтерского учета является формирование полной и

достоверной информации о деятельности организации и ее имущест-

венном положении; обеспечение информацией внутренних и внешних

пользователей для контроля за соблюдением законодательства РФ при

осуществлении организацией хозяйственных операций и их целесооб-

разностью, наличием и движением имущества и обязательств, исполь-

38

Федеральный закон РФ № 137-ФЗ от 27.07.06 г.

254

зованием материальных, трудовых и финансовых ресурсов, а так же

предотвращение отрицательных результатов хозяйственной деятель-

ности организации и выявление внутрихозяйственных резервов обес-

печения ее финансовой устойчивости.

Целью же налогового учета является формирование полной и

достоверной информации о порядке учета для целей налогообложения

хозяйственных операций, осуществленных в течение отчетного (нало-

гового) периода; обеспечение информацией внутренних и внешних

пользователей для контроля правильности исчисления, полноты и

своевременности исчисления и уплаты в бюджет налога.

Допущениями налогового учета являются:

а) последовательность применения норм и правил налогового

учета от одного налогового периода к другому;

б) непрерывность отражения объектов учета в хронологическом

порядке.

Для реализации учетной политики для целей налогообложения

следует утвердить организационно-технические способы ведения на-

логового учета, способы организации технологического процесса ве-

дения налогового учета, которые устанавливают:

- организацию работы бухгалтерской службы в части налогового

учета (или налоговой службы и порядок ее взаимодействия с бухгал-

терской службой);

- состав, форму и способы формирования аналитических регист-

ров налогового учета;

- организацию документооборота, порядок хранения документов

налоговой отчетности и регистров налогового учета.

-формы регистров налогового учета и порядок отражения в них

аналитических данных. При этом формы регистров налогового учета

и порядок отражения в них аналитических данных налогового учета,

данных первичных учетных документов разрабатываются налогопла-

255

тельщиком самостоятельно и устанавливаются приложениями к учет-

ной политике организации для целей налогообложения.

Система налогового учета организуется налогоплательщиком са-

мостоятельно, исходя из принципа последовательности применения

норм и правил налогового учета, то есть применяется последователь-

но от одного налогового периода к другому.

Учетная политика для целей налогообложения применяется с

первого января года, следующего за годом утверждения. Утверждает-

ся она соответствующими приказами руководителя организации и яв-

ляется обязательной для всех ее обособленных подразделений.

Учетная политика для целей налогообложения у вновь создан-

ной организации утверждается ее руководителем не позднее оконча-

ния первого налогового периода и считается применяемой со дня соз-

дания организации, в отличие от учетной политики для целей бухгал-

терского учета, которая для вновь созданной организации утвержда-

ется ее руководителем до первой публикации бухгалтерской отчетно-

сти, но не позднее 90 дней со дня государственной регистрации орга-

низации и считается применяемой со дня ее создания.

5.2.Элементы учетной политики для целей налогообложения по

отдельным налогам

Налог на прибыль организаций

Учетная политика для целей налогообложения разрабатывается

по отдельным видам налогов. В учетной политике для целей налого-

обложения по налогу на прибыль должны быть отражены:

I.Порядок формирования налоговой базы

II.Порядок планирования и учета доходов от реализации и вне-

реализационных доходов

III. Порядок планирования и учета расходов на производство и

реализацию продукции, а также внереализационных расходов

256

I.Порядок формирования налоговой базы

Расчет налоговой базы за отчетный (налоговый) период составля-

ется налогоплательщиком самостоятельно, исходя из данных налого-

вого учета нарастающим итогом с начала года. Здесь отражаются сле-

дующие данные:

1. Период, за который определяется налоговая база (с начала на-

логового периода нарастающим итогом).

2. Сумма доходов от реализации, полученных в отчетном перио-

де, в том числе:

1) выручка от реализации товаров (работ, услуг) собственного

производства, а также выручка от реализации имущества и имущест-

венных прав;

2) выручка от реализации ценных бумаг, не обращающихся на ор-

ганизованном рынке;

3) выручка от реализации ценных бумаг, обращающихся на орга-

низованном рынке;

4) выручка от реализации покупных товаров;

6) выручка от реализации основных средств;

7) выручка от реализации товаров (работ, услуг) обслуживающих

производств и хозяйств.

3. Сумма расходов, произведенных в отчетном периоде, умень-

шающих сумму доходов от реализации, в том числе:

1) расходы на производство и реализацию продукции собственно-

го производства, а также расходы, понесенные при реализации иму-

щества и имущественных прав.

При этом общая сумма расходов уменьшается на суммы остатков

незавершенного производства, остатков продукции на складе и про-

дукции отгруженной, но не реализованной на конец отчетного (нало-

гового) периода;

257

2) расходы, понесенные при реализации ценных бумаг, не обра-

щающихся на организованном рынке;

3) расходы, понесенные при реализации ценных бумаг, обра-

щающихся на организованном рынке;

4) расходы, понесенные при реализации покупных товаров;

5) расходы, связанные с реализацией основных средств;

6) расходы, понесенные обслуживающими производствами и хо-

зяйствами при реализации ими товаров (работ, услуг).

4. Прибыль (убыток) от реализации, в том числе:

1) продукции собственного производства, а также прибыль (убы-

ток) от реализации имущества и имущественных прав;

2) от реализации ценных бумаг, не обращающихся на организо-

ванном рынке;

3) от реализации ценных бумаг, обращающихся на организован-

ном рынке;

4) от реализации покупных товаров;

5) от реализации основных средств;

6) от реализации обслуживающих производств и хозяйств.

5. Сумма внереализационных доходов, в том числе:

1) по операциям с финансовыми инструментами срочных сделок,

обращающимися на организованном рынке;

2) по операциям с финансовыми инструментами срочных сделок,

не обращающимися на организованном рынке.

6. Сумма внереализационных расходов, в частности:

1) по операциям с финансовыми инструментами срочных сделок,

обращающимися на организованном рынке;

2) расходы по операциям с финансовыми инструментами срочных

сделок, не обращающимися на организованном рынке.

7. Прибыль (убыток) от внереализационных операций.

8. Итого налоговая база за отчетный (налоговый) период.

258

9. Для определения суммы прибыли, подлежащей налогообложе-

нию, из налоговой базы исключается сумма убытка, подлежащего пе-

реносу в порядке, предусмотренном ст. 283 НК РФ.

III.Порядок планирования и учета расходов на производство и реали-

зацию продукции, а также внереализационных расходов

♦ Группировка расходов.

В зависимости от характера, а также условий осуществления и

направлений деятельности организации, расходы подразделяются на:

а) расходы, связанные с производством и реализацией;

б) внереализационные расходы.

Если некоторые затраты с равными основаниями могут быть от-

несены одновременно к нескольким группам расходов, налогопла-

тельщик вправе самостоятельно определить, к какой именно группе

он отнесет такие расходы.

Расходы, которые не могут быть непосредственно отнесены на

затраты по конкретному виду деятельности, распределяются пропор-

ционально доле соответствующего дохода в суммарном объеме всех

доходов организации нарастающим итогом.

Группировка расходов с целью их отнесения к той или иной

группе расходов для целей налогообложения уточняется при

формировании способов ведения налогового учета, обусловленных

противоречиями налогового законодательства, а также при разработке

регистров налогового учета.

Для получения права на применение налоговых льгот организа-

ции в ряде случаев обязаны вести раздельный учет доходов, расходов

и имущества. Ведение раздельного учета не обязательно означает вы-

деление аналитических счетов для отражения отдельных доходов,

расходов или активов. В ряде случаев расходы и стоимость активов

распределяются пропорционально выбранной базе, причем по счетам

бухгалтерского учета записи не делаются.

259

Налогоплательщики имеют право либо самостоятельно выби-

рать базу распределения для организации раздельного учета, либо

должны следовать рекомендациям нормативных документов.

В учетной политике для целей налогообложения целесообразно

отметить факты ведения раздельного учета по правилам, установлен-

ным нормативными документами, а также подробно изложить спосо-

бы ведения раздельного учета самостоятельно разработанные в орга-

низации.

Для целей налогового планирования и учета расходы на произ-

водство и реализацию подразделяются на:

1) прямые;

2) косвенные.

К прямым расходам отнесятся:

материальные затраты;

расходы на оплату труда персонала, участвующего в процессе

производства товаров, выполнения работ, оказания услуг, а также

расходы на обязательное страхование (пенсионное, медицинское, со-

циальное);

суммы начисленной амортизации по основным средствам, ис-

пользуемым при производстве товаров, работ, услуг.

Прямые расходы относятся к расходам текущего отчетного (нало-

гового) периода по мере реализации продукции, работ, услуг, в стои-

мости которых они учтены.

Налогоплательщики, оказывающие услуги, вправе относить сум-

му прямых расходов, осуществленных в отчетном (налоговом) перио-

де, в полном объеме на уменьшение доходов от производства и реали-

зации данного отчетного (налогового) периода без распределения на

остатки незавершенного производства.

К косвенным расходам относятся все иные суммы расходов, за

исключением внереализационных расходов, осуществляемых налого-