Симонян В., Гагин В., Шапошникова И., Кузнецов А. 1000 и 1 урок валютного трейдинга

Подождите немного. Документ загружается.

51

1,3025 означает, что 1 евро стоит 1,3025 доллара. А котировка USD/JPY

116,43 говорит о том, что за 1 доллар дают 116,43 иен.

Каждый актив имеет свою точность измерения. Большинство то/

варов измеряются с точностью до центов (0,01): 27,27 дол. за 1 баррель

нефти; 1450,89 дол. за 1 тонну алюминия. А вот стоимость всех валют

определяется с точностью до 0,0001, кроме валютных пар, в которых

присутствует иена — до 0,01 (117,46 иен за 1 доллар).

Котировка любого актива имеет две составляющие — цену покупки

и цену продажи. Например, на американской фондовой бирже NYSE можно

увидеть: MSFT 24,53/58. Что же это значит? А то, что в данный момент

времени акции Miсrosoft можно купить по цене 24,58 дол. за 1 акцию, а

продать по 24,53 дол. за 1 акцию. Разница между котировками — 5 пунк/

тов — называется спрэд, который является, по сути, премией для брокер/

ских компаний или банков, организующих эту торговлю.

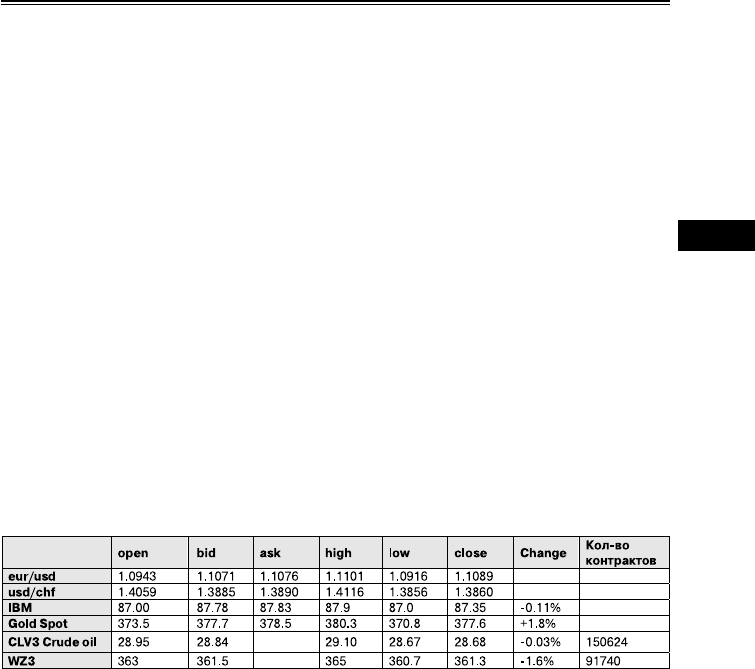

Текущая котировка — минимальная информация, которую можно

увидеть. Как правило, вместе с такой котировкой выводится максималь/

ная цена на данный актив за определенный период (например, час или

день), минимальная цена, процент изменения котировок по отношению к

предыдущему периоду. А вот такую ситуацию можно было наблюдать,

например, в пятницу 5 сентября 2003 г. на мировых торговых площадках:

Кажущаяся сложность и обилие цифр со временем превращает/

ся в емкую и полезную информацию о ситуации на рынке. Она поможет

вам сделать вывод о динамике цен за текущий день и спрогнозировать

изменение котировок на последующие дни.

2.3.1. «Вечный двигатель» котировок

Рассмотрим причины или, другими словами, движущие силы,

которые вызывают постоянные изменения котировок.

Таблица 1

ФИНАНСОВЫЙ РЫНОК FOREX

2.3

52

Сегодня стоимость основных мировых валют определяется на ос/

нове свободного ценообразования. Изменение валютных курсов проис/

ходит под воздействием постоянно изменяющихся спроса и предложе/

ния различных участников рынка на ту или иную валюту.

Если представить наш земной шар, опутанный сетями валютных

отношений, то можно заметить, что беспрерывный поток валюты из од/

ной страны в другую происходит, в первую очередь, вследствие меж/

дународной торговли. Экспортеры, возвращающие капиталы на роди/

ну, и импортеры, наоборот, приобретающие иностранные валюты для

дальнейшей покупки товаров, являются основными и постоянными по/

требителями валюты.

Естественно, что свои сделки (купля/продажа валюты) они осу/

ществляют по текущим рыночным ценам, возможно, не всегда выгод/

ным. Так, например, со стороны японских экспортеров наблюдается по/

стоянный спрос на иену, особенно в конце финансового года, что способ/

ствует удорожанию этой валюты.

Другой немаловажный фактор, влияющий на валютные курсы —

это иностранные инвестиции. Такие финансовые учреждения как банки,

инвестиционные фонды (а также пенсионные и страховые) и др., имея в

своем распоряжении огромные суммы денег, диверсифицируют капитал,

то есть распределяют его таким образом, чтобы с минимальными рисками

получать наибольшую отдачу. Часть денег направляется на покупку обли/

гаций, часть — на покупку акций, некоторая часть идет на депозиты и т. д.

Имея перед собой цель — получение прибыли от вложения

средств в различные активы, такие участники рынка очень быстро ре/

агируют на потенциальную возможность увеличить свои доходы. Так,

если портфельный инвестор, оценивая доходность казначейских обли/

гаций США, замечает, что она ощутимо понизилась, то, естественно, он

будет избавляться от таких ценных бумаг.

Продав их и имея свободные денежные средства, в данном случае

доллары, такой инвестор будет искать новые более доходные инструмен/

ты. Например, растущие японские акции. Чтобы их приобрести, инвес/

тору вначале необходимо купить японскую иену. А так как фактор сни/

жения доходности американских облигаций и рост японского фондового

рынка будет оценивать не один инвестиционный участник, то, соответ/

ственно, и спрос на иену будет ощутимым, что вызовет ее удорожание.

Росту операций на валютном рынке способствуют и достаточно

часто происходящие слияния и поглощения корпораций с целью уси/

ФИНАНСОВЫЙ РЫНОК FOREX

2.3

53

ления своего влияния на рынках. А любителям путешествовать удоб/

ства обеспечивают многочисленные туристические фирмы, являющие/

ся клиентами банков. Таким образом, еще одна причина движения ка/

питала — международный туризм.

В последнее время сильное влияние на валютные курсы оказы/

вают спекуляции. Валютными спекуляциями занимаются всё те же уча/

стники рынка — банки, фонды, компании и большое количество более

мелких инвесторов. И оценивая различные факторы, влияющие на ры/

нок, эта огромная масса игроков делает похожие выводы и очень часто

действует одинаково.

Например, при подходе валюты к определенному ценовому уров/

ню закрывают позиции или, наоборот, открывают позиции при прохож/

дении валютой критического уровня. И поэтому их дружные действия,

обусловленные отнюдь не глобальными факторами, а всего лишь схо/

жестью мышления, порой вызывают сильные целенаправленные дви/

жения котировок.

Принимая непосредственное участие в формировании цены на ва/

лютном рынке, все участники торгов в своих действиях чем/то руко/

водствуются. Естественно, имея различные цели, они выбирают и раз/

ные критерии. Однако в целом на их активность влияют самые разно/

образные факторы. Например, состояние экономики, предстоящие вы/

боры, изменения в законодательстве, скандалы, войны, действия

центральных банков и т. д.

И анализируя всё это многообразие политических и экономичес/

ких факторов, участники рынка постоянно переоценивают экономичес/

кие и инвестиционные (инвестиции в процентные инструменты) перс/

пективы страны. Так, наметившийся экономический спад, сопровож/

даемый снижением производства и увеличением безработицы, соответ/

ственно вызовет падение фондового рынка и ослабление валюты этой

страны. А увеличение процентных ставок может повлечь за собой ак/

тивный приток капитала со всего мира в банковский сектор и как след/

ствие — рост спроса на данную валюту.

Эта постоянная переоценка приводит к тому, что рынки заранее

реагируют на еще не свершившееся событие. То есть рынком, зачас/

тую, движет настроение, обусловленное ожиданием какого/либо собы/

тия. И поэтому очень важно правильно оценивать не только сами фак/

торы, влияющие на валютный рынок, но и тенденции движения капи/

талов, вызванные действиями вышеперечисленных участников рынка.

ФИНАНСОВЫЙ РЫНОК FOREX

2.3

54

2.4. Валюта

«Уберечь свои деньги стоит больших трудов, чем добыть их».

(Мишель Монтень)

2.4.1. Валютные войны

Две мировые войны, научно/технический прогресс, крах социали/

стической системы и новый передел мира привели к такой ситуации, что

доллар США стал бесспорным мировым лидером среди валют. На уро/

вень ниже стоят такие валюты, как евро в Европе и японская иена в Азии.

Вырисовываются и новые валюты/претенденты на территориаль/

ное господство: китайский юань, в меньшей степени — южноафрикан/

ский ранд, австралийский доллар, индийская рупия и российский рубль.

Происходит активный передел зон влияния перечисленных выше

валют, а в его рамках — усиление давления на страны с более слабой

финансовой системой со стороны крупных стран и подконтрольных им

финансовых институтов.

Но самое важное то, что понятие ведущей валюты неразрывно свя/

зано с вопросом экономического господства отдельных государств или

их группировок.

2.4.1.1. Американская мечта

Принятая Штатами в начале века «доктрина Рузвельта» по сей

день служит им руководством к действиям во внешней политике. Общая

ее направленность — гегемония США в мире. Но в ХХ веке появились

принципы свободы торговли, отсутствия барьеров для перетока средств

между странами, наличия равных условий для иностранных и отече/

ственных инвесторов и пр. Эти меры правительств отдельных государств

по защите своих экономик от американского вмешательства и засилья

иностранного капитала воспринимаются США как недопустимые.

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

55

Мировое лидерство перешло к США от европейских стран после

окончания Второй мировой войны. Сильные прежде французский

франк, английский фунт, немецкая марка на время утратили свои по/

зиции, а восстановление экономик поверженных государств Европы и

Азии сопровождалось активным притоком в эти страны доллара. Гран/

диозные суммы внешней задолженности практически всех государств

на карте мира — следствие, в основном, дальновидной политики США.

Даже последовавшие в США кризисы не смогли изменить сло/

жившуюся ситуацию: доллар глубоко проник в экономики стран двух

американских континентов, Европы, Азии, потеснив национальные ва/

люты или заменив их, как в Эквадоре.

Крушение мировой социалистической системы стало подарком

для США. За короткий срок доллар «накрыл» и страны бывшего СССР.

Нестабильность в регионе, умелая политическая игра Штатов вкупе с

консультированием по созданию западной модели экономики, привели

к засилью американской валюты.

2.4.1.2. Европейская ´эпоха Возрожденияª № 2

На сей раз возрождение — не столько культурное, сколько эко/

номическое. Нужно отдать должное европейцам. Лишь благодаря их

трудолюбию, уму и настойчивости мы смогли наблюдать рождение но/

вой паневропейской валюты в 1999 году. Про нее уже много сказано, и

еще больше будет. Добавим несколько штрихов.

Во/первых, бытует не совсем пустое мнение о том, что новая ва/

люта — средство экспансии Германии в мире.

Во/вторых, экономический кризис в США играет на руку евро.

Падение инвестиций в экономику США означает ни что иное, как ос/

лабление доллара со всеми вытекающими последствиями. Сможет ли

Европа перетянуть на себя часть мирового одеяла — покажет время.

Если для нее всё сложится благоприятно, то может возникнуть и

укрепиться обширная зона влияния евро, покрывающая территорию

Европы, включая часть России, страны севера Африки и зоны обраще/

ния африканского франка и даже Ближний Восток. Важно сохранение

для евро роли французского франка, к которому жестко привязывался

курс африканского франка — валюты бывших колоний Франции.

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

56

2.4.1.3. Кенгуру, медведь и зебра

Австралия имеет шанс стать финансовым центром для близле/

жащих стран, однако, вряд ли сможет выдержать серьезное столкно/

вение с долларом или другой валютой/хищником.

Перспективы российского рубля рисуются в охвате некоторых стран

бывшего СССР, и не более того. Но в случае удачи это не так уж и мало.

Главный вопрос в другом: позволят ли России вернуть статус супердер/

жавы те же США и страны Европы. Вряд ли они будут от этого в восторге.

Зона влияния южноафриканского ранда охватывает близлежа/

щие Зимбабве, Лесото, Свазиленд, Намибию, Ботсвану. Однако общая

экономическая сила этой группировки ничтожно мала.

2.4.1.4. Восток ó дело ´толстоеª

Из всех регионов мира наибольшие войны за сферу влияния про/

исходят в странах Азиатско/Тихоокеанского региона (АТР).

До недавних пор экономика Страны восходящего солнца являлась

ведущей в регионе. Остальные страны АТР дышали Японии гораздо

ниже затылка.

Но благодаря новым технологиям быстро «выросли» Южная Ко/

рея, Сингапур, Тайвань, Индонезия, Малайзия и значимость Японии

сильно упала.

Обладающий огромными территорией и населением Китай стал

показывать фантастические темпы экономического роста. Кроме того,

важное международное положение позволило Китаю играть в полити/

ческие игры на равных с ведущими странами мира. Можно смело ска/

зать, что он унаследовал международный статус СССР.

Китай умело использовал многие козыри, постепенно отвоевывая

позиции США в Азиатско/Тихоокеанском регионе. Например, искусно

играя на исламских настроениях, Китай добился смены строя в близле/

жащей Индонезии, где 4% этнических китайцев контролируют основ/

ные ветви экономики страны.

По мнению многих политических аналитиков и азиатский кризис

1998 года, и военная операция США против Афганистана — лишь ин/

струменты вполне реального противостояния США Китаю в регионе. А

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

57

настолько желанная для США оккупация Ирака — лишь очередной

эпизод этой борьбы. Хотя всё это — лишь версии.

Исход борьбы именно США и Китая решит участь Азии. Если Ки/

таю и дальше удастся мудро использовать все свои козыри, то Штатам в

Азии придется потесниться. Сформируется зона юаня, охватывающая

страны Юго/Восточной Азии, исламские государства и, возможно, Авст/

ралию. Эта зона будет сравнима по мощности с зонами евро и доллара.

Если же США смогут проделать ряд успешных шагов по укреплению

своего влияния в регионе, то «дракон» взлетит не так уж и высоко.

2.4.1.5. Что день грядущий нам готовит?

Подводя итоги, выделим несколько вариантов определения валют/

ных зон в будущем.

Первый. Если Европе удастся доказать свою жизнеспособность и

привлекательность на фоне некоторого упадка в США, тогда мы смо/

жем наблюдать формирование зоны евро в пределах, описанных выше.

Доллару придется немного потесниться на территории Европы и Аф/

рики, а исход борьбы за господство в Азии решится в схватке США и

Китая. Японии же еще долго предстоит решать внутренние проблемы.

Второй. Европа не сможет удержать своих позиций и зона евро в луч/

шем случае охватит Европу и часть Африки. В Азии — тот же сценарий.

При всем этом будущее Украины и близлежащих стран зависит

только от слаженности их действий.

2.4.2. О валютных курсах подробнее

Как известно, курсы валют определяются на основе спроса и пред/

ложения, которые, в свою очередь, обусловлены постоянным переме/

щением огромных денежных масс между странами. Основные причины

такого перемещения — это поиск капиталом мест наибольшей отдачи,

международная торговля и туризм, слияния или поглощения корпора/

ций с целью усиления влияния, а также спекулятивные операции.

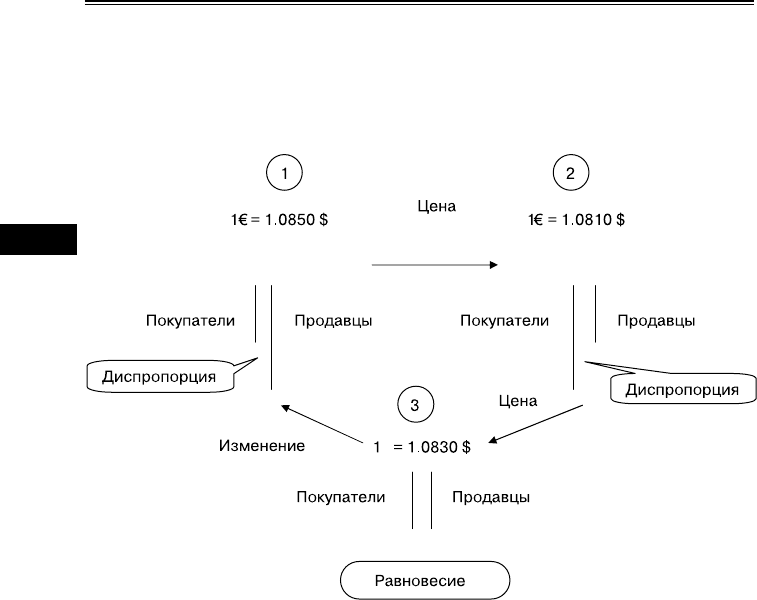

Однако из/за того, что спрос и предложение постоянно меняются,

то и курсы валют относительно друг друга никогда не находятся в рав/

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

58

новесии (см. рис.). То есть валютный рынок всё время находится в дви/

жении, и его состояние можно охарактеризовать как постоянный поиск

ускользающего равновесия.

Рисунок 4. Схема формирования валютных курсов

Принципиальными положениями при выборе режима валютного

курса государства являются два пункта: механизм формирования сто/

имости одной валюты в другую и степень вмешательства органов кре/

дитно/денежного регулирования (центрального банка, а в некоторых

странах — министерства финансов, казначейства и пр.).

В любом случае, валютная политика страны очень сильно взаимо/

связана с кредитно/денежной. И регулирующие органы в работе исполь/

зуют так называемые «якоря» — показатели/ориентиры. Это может быть

валютный курс, денежный агрегат М2 или М3, уровень инфляции. В пос/

леднем случае мы имеем так называемое «таргетирование инфляции».

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

59

Причем «теорема про невозможность» говорит, что нельзя одновременно

достичь трех целей: свободного перетока капиталов, фиксированного ре/

жима валютного курса и независимой монетарной политики.

В зависимости от того, какой якорь используется, мы можем го/

ворить о разных курсовых режимах. Выбор зависит от философии де/

нежной политики и долгосрочной стратегии. Как теоретические рабо/

ты, так и международный эмпирический опыт свидетельствуют, что есть

два надежных курсовых режима, своего рода две крайности.

Первая — фиксированная привязка к доллару, евро, к другой

надежной международной валюте или целой их корзине (СДР и пр.).

Возможен даже денежный союз, когда несколько стран фактически от/

казываются от самостоятельной денежной политики в пользу единого

центра. Например, Европейский валютный союз. Можно даже ввести

на своей территории обращение чужой валюты, избавившись от забот

по поддержанию ее стоимости. Например, Эквадор и Панама перешли

на использование доллара.

Понятно, что трудно рассматривать привязку к российскому руб/

лю или другой менее стабильной или значимой в мировом масштабе

валюте. Хотя, как считают представители многих банков, очень легко

было бы в нынешних условиях сделать рубль широко используемой

мировой валютой. Достаточно внешнеэкономические расчеты с Росси/

ей перевести на обслуживание в ее валюте. Таким нехитрым способом

страны, получающие из РФ энергоносители, автоматически бы пере/

страивали значительную часть платежей в рублях.

Приняв такой ориентир, страна фактически отказывается и от

самостоятельной денежной политики. Подобная система существует в

Эстонии, Болгарии, и в этих странах она очень хорошо работает. При/

вязка курса национальной валюты обычно сопровождается созданием

в государстве валютного совета. В целом, можно сказать, что денежная

политика в этом случае — автомат. Центральный банк ничего не реша/

ет, всё во власти рынков.

Растет спрос на национальную валюту, люди приносят иностран/

ную валюту в обменные пункты, растут валютные резервы, денежная

масса и денежная база. Если по какой/то причине население теряет до/

верие к Национальному банку, оно продает национальную валюту и

покупает иностранную. Автоматически сжимается денежная масса.

Курс как бы регулируется неценовыми параметрами, а механизм инф/

ляционных ожиданий основан на курсе.

ФИНАНСОВЫЙ РЫНОК FOREX

2.4

60

Вторая крайность — плавающий курс. Например, как последние

годы в Польше. Полностью плавающий курс, без коридоров и отметок, без

интервенций. Центральный банк в этом случае определяет так называе/

мую «inflation target». Например, инфляция в этом году должна быть 0–

2%. Или как в Англии — 1,5–2,5%. И тогда центробанк регулирует уровень

процентных ставок по своим операциям, а следом за этим — и в стране в

целом. Имеет место трансмиссия базовых ставок на денежные рынки.

Другим ориентиром могут стать денежные агрегаты. Управляя

ими, также достигается инфляция запланированного уровня. В реаль/

ной ситуации, при отсутствии ограничений на переток капиталов и фор/

мирование курсов, эти два «якоря» одновременно находятся в поле зре/

ния государства и регулируются синхронно.

Так, помимо регулирования процентных ставок, центробанк может

проводить операции на открытом рынке. Например, выступая продавцом де/

позитных сертификатов в случае, когда требуется стерилизовать избыточ/

ную денежную массу. Иными словами, создавая более/менее устойчивый спрос

на деньги, удается удерживать определенный уровень инфляции.

Оба крайних варианта имеют свои плюсы и минусы. Есть издер/

жки и риски в одной и в другой системе. Поэтому многие считают, что

надо искать что/то посредине. Например, если центральный банк опре/

деляет курс, даже по достаточно мягкому валютному коридору, а с дру/

гой стороны при помощи процентных ставок регулирует денежный аг/

регаты, то получится идеальная система. Но это неверно. Такая систе/

ма объединяет недостатки обоих крайних вариантов. Она или вообще

не имеет достоинств, или дает неопределенный результат.

Можно сказать, что «ползучая» привязка, валютный коридор или

мягко управляемый курс — это компромиссные механизмы. Возьмем

валютный коридор. Это типичный переходный механизм. Очень многое

зависит от того, насколько он широк.

Запустить коридор, например, 30%, — это означает, что курс уже не

выполняет функции якоря. Колебания достаточно высокие, и транзакцион/

ные издержки внешней торговли повышаются. С другой стороны, всё еще

необходимо проводить интервенции, чтобы удержаться в этом коридоре.

В открытой экономике, если она недостаточно развита, через не/

которое время происходит ухудшение внешнеторгового и в целом пла/

тежного баланса. Постоянно растет импорт при неизменном и падаю/

щем экспорте. При этом центробанк вынужден продавать валюту из

резервов, дабы поддержать валютный коридор. Рано или поздно сред/

ства центробанка истощаются, за этим следует девальвация валюты и

ФИНАНСОВЫЙ РЫНОК FOREX

2.4