Стельмащук А.М. Експертна оцінка майна, землі і бізнесу підприємства

Подождите немного. Документ загружается.

коефіцієнт, який характеризує функціональне використання земельної

ділянки = 1,05.

ЗАДАЧА 4

М’ясокомбінат розташований у районному центрі і займає земельну

ділянку площею 9000 м

2

. Витрати на облаштування і освоєння території міста

складають 12 грн./м

2

, коефіцієнт, який характеризує функціональне

використання земельної ділянки – 1,2, коефіцієнт, який характеризує

регіональні фактори місцеположення земельної ділянки – 2, коефіцієнт, який

характеризує зональні фактори місцеположення земельної ділянки –1,05,

коефіцієнт, який характеризує локальні фактори місцеположення земельної

ділянки –0,85. Оцінити земельну ділянку, на якій знаходиться м’ясокомбінат.

ЗАДАЧА 5

Провести оцінку земельної ділянки під індивідуальну забудову за

методом порівняльної вартості. Її площа 0,08 га, конфігурація прямокутна 40 х

20 з кутом схилу 3

о

, земельна ділянка екологічна чиста, розташована на відстані

25 км від міста і сполучена з ним асфальтованим шляхом у доброму стані.

Відстань від ділянки до ставка, придатного для купання, - 400 м, до хвойного

лісу – 350 м, до листяного лісу – 200 м. Оцінка якості ділянки, яка враховує

вищеназвані фактори, становить 85 балів.

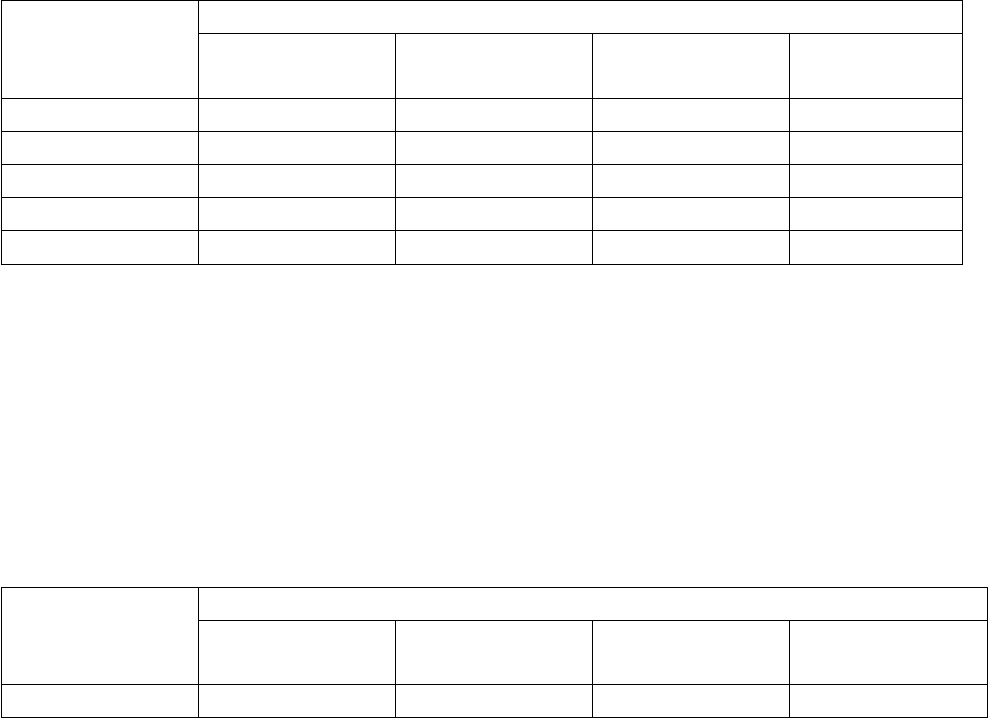

Інформація про ціни на земельні ділянки під індивідуальну забудову в

приміській зоні, грн./0,01 га

Відстань

ділянок від

міста

Оцінка якості, бали

до 50 50,1 - 70 70,1 - 90 понад 90

0 - 10 462 699 980 1206

11 – 20 400 601 847 1035

21 – 30 339 518 709 881

31 – 50 277 431 600 741

51 - 100 208 299 433 530

ЗАДАЧА 6

Визначити вартість земельного масиву за методом порівняльної

вартості, який відведений під індивідуальну забудову і розміщений на відстані

8 км від міста. Площа земельної ділянки складає 5,5 га. Даний земельний масив

за своїми якісними характеристиками може бути розділений на дві частини:

перша площею 2,5 га оцінюється в 64,5 бали, друга – площею 3 га оцінюється в

82,3 бала. Під забудову буде використано 88% площі, під комунікації – 12%

площі.

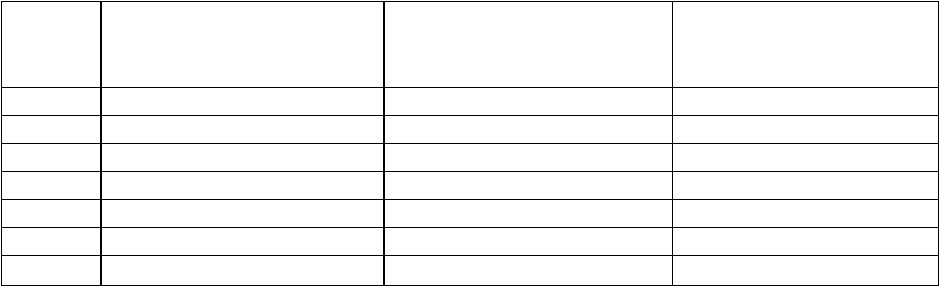

Інформація про ціни на земельні ділянки під індивідуальну забудову в

приміській зоні, грн./0,01 га

Відстань

ділянок від

міста

Оцінка якості, бали

до 50 50,1 - 70 70,1 - 90 понад 90

0 - 10 462 699 980 1206

11 – 20 400 601 847 1035

21 – 30 339 518 709 881

31 – 50 277 431 600 741

51 - 100 208 299 433 530

ЗАДАЧА 7

Вартість побудованих будівель і споруд складає 520 тис. грн., а

тривалість їх економічного корисного використання – 50 років. Ставка доходу

на інвестиції для них рівна 10%. Відшкодування інвестицій в будівлі має

вестись за прямолінійним методом. Річний чистий операційний доход від

використання будівель і споруд для першого року оцінюється в сумі 64500 грн.

Оцінити землю за методом залишку (економічний метод).

ЗАДАЧА 8

Провести оцінку землі багатоповерхової житлової забудови за методом

співвіднесення. Земельна ділянка розміщена в житловому районі Б, територія

якого забудована наприкінці 80 –х років п’яти - та дев’ятиповерховими

будинками із розрахунку, що на 1м

3

загальної площі квартири припадає 1,12 м

2

земельної ділянки. Ступінь рентної цінності земель у цьому районі згідно з

економічною оцінкою території становить 1,2. Встановлено, що середня

ринкова ціна 1м

2

загальної площі квартири в даному житловому районі складає

850 грн., коефіцієнт споживчої якості квартири – 0,95. Частка землі в ціні

продажу квартири рівна 12%.

ЗАДАЧА 9

Оцінити землю рекреаційного призначення площею 3000 м

2

, коли

відомо такі показники:

нормативний середньорічний ефект від використання земель =200грн./

га;

термін капіталізації = 33роки;

поправка на особливості місця розташування земельної ділянки в

регіоні = 1,1;

поправка на неоднорідність у цінності земель рекреаційного

призначення =0,8;

поправка, яка враховує статус об’єктів = 0,9.

ЗАДАЧА 10

Провести грошову оцінку землі лісового фонду.

Вихідні дані:

нормативна вартість деревини за період рубки – 15000грн./га;

термін періоду обороту рубки – 30 років;

загальна сума витрат за планом ведення лісового господарства –

1800грн.;

загальна площа лісових земель - 12 га;

термін капіталізації - 50 років;

поправка (коефіцієнт) на додатковий ефект від використання не

деревної продукції та природних корисних властивостей – 1,4;

поправка (коефіцієнт) на різноманітність лісистості території - 1,2.

ЗАДАЧА 11

Здійснити грошову оцінку ставка площею 8,5 га.

Вихідні дані:

водозабезпечення міського та сільського населення = 1000грн./га;

промислове та агропромислове водопостачання = 800грн./га;

виробництво гідроелектроенергії = 500грн./га;

зрошення та обводнення сільськогосподарських земель = 250грн./га;

ведення рибного господарства = 300грн./га;

транспортне сполучення = 150грн./га;

лікувально – оздоровча та рекреаційна функції = 250грн./га;

частка нормативного ефекту, утворена земельним чинником = 0,33;

термін капіталізації рентного доходу = 33роки;

коефіцієнт щодо особливостей місця розташування земельної ділянки з

урахуванням значення водного об’єкту = 1,2;

коефіцієнт відмінностей у якісному стані та екологічній цінності водойм =

0.85;

коефіцієнт різноманітності функціонального використання водного об’єкта

= 1,15.

ЗАДАЧА 12

Розрахувати грошову оцінку одного квадратного метра земельної ділянки

населеного пункту.

Умова задачі: норматив витрат на освоєння і облаштування території в

розрахунку на 1 кв. м – 35 грн/м

2

;

норма прибутку = 6%;

норма капіталізації = 3%;

коефіцієнт, який характеризує функціональне використання

земельної ділянки = 1,2;

коефіцієнт, який характеризує місце розташування

земельної ділянки = 1,3.

ЗАДАЧА 13

На земельній ділянці розташоване складське приміщення площею 2500 м

2

, яке

надається в оренду за щомісячною ставкою 14 грн./м

2

. Рівень надання

приміщень в оренду становить 80% від потенційно можливого. Річні витрати,

пов’язані з експлуатацією та утриманням складу складають 85000 грн. Витрати

на будівництво складу з урахуванням індексу інфляції складають 1500тис. грн.

Ставка капіталізації для забудованої ділянки – 13%. Визначити вартість

земельної ділянки.

ЗАДАЧА 14

Провести оцінку земельної ділянки за методом розподілення доходу.

Потенційний інвестор планує вкласти кошти в будівництво маркету загальною

площею 5500 м

2

, оцінюючи свій інтерес у 20%. Для будівництва даного об’єкту

виділена земельна ділянка площею 4000 м

2

, термін її корисного використання

складає 35 років. Витрати на будівництво складатимуть 12 млн. грн. Розмір

інших витрат складає:

інженерна підготовка та благоустрій земельної ділянки – 500 тис. грн.;

проектування та відведення земельної ділянки – 8% витрат на

будівництво;

місцеві збори – 120 тис. грн.;

фінансове обслуговування – 13% всіх вищевказаних витрат;

прибуток забудовника – 2,5 млн. грн.;

витрати на маркетинг – 150 тис. грн.;

витрати на менеджмент – 550 тис. грн.

Річна орендна плата за приміщення маркету – 800 грн./м

2

. Річні витрати

власника будівлі - 395 тис. грн. Ставка капіталізації для землі – 0,18.

ЗАДАЧА 15

Провести грошову оцінку землі. Інвестор планує придбати земельну ділянку

для будівництва житлових будинків (котеджів). Витрати на освоєння та

забудову земельної ділянки наступні:

проектування та відведення земельної ділянки – 1500 тис. грн.;

будівництво та інженерна підготовка території – 45000 тис. грн.;

на менеджмент та маркетинг – 900 тис. грн.;

фінансове обслуговування – 2005500 грн.;

прибуток забудовника – 2800 тис. грн.;

місцеві збори – 280 тис. грн.

Щорічні витрати на утримання та експлуатацію житлового будинку – 14000

тис. грн. За проведеними дослідженнями сумарні доходи за рік можуть бути

рівні – 21500 тис. грн. Витрати, пов’язані з інвестиційним проектом, будуть

профінансовані за рахунок власних коштів фірми (55%) і за рахунок і за

рахунок позики (45%). При цьому ставка капіталізації на позичковий капітал

становить 14%, на власний капітал – 12%.

8. ОЦІНКА ВАРТОСТІ ПІДПРИЄМНИЦЬКИХ СТРУКТУР

8.1. Загальновизнані методи оцінки вартості ділових підприємств

На практиці одержали поширення такі три основні методичні підходи до

оцінки вартості підприємницької структури:

1) балансовий підхід (метод активів);

2) доходний підхід (метод капіталізації доходів);

3) ринковий підхід (метод порівняння аналогів).

Балансовий методичний підхід грунтується на основі реального

майна фірми. В залежності від того, як здійснюється майнова оцінка,

розрізняють такі різновидності балансового методу: простий балансовий метод;

метод відрегульованого балансу; метод ліквідаційної вартості.

Ціна фірми в рамках простого балансового методу визначається на

основі бухгалтерських даних як різниця між матеріальними активами і

пасивами фірми.

Метод відрегульованого балансу базується на принципах майнової

оцінки, яка проводиться не по бухгалтерських даних, а на основі інвентаризації.

При цьому розрахунки необхідно вести, як правило, за ціною останньої

покупки товарів і послуг, сировини і матеріалів, а також за відновною вартістю

основного капіталу, включаючи землю. Вартість майна фірми при використанні

даного методу протиставляється сумі реальної заборгованості і таким чином

досягається відрегульована оцінка.

В основу методу ліквідаційної вартості покладено визначення величини

грошової суми, яка може бути реально одержана, якщо майно фірми буде

продано або ліквідовано з врахуванням покриття всіх її боргів. Розрахована на

певну дату ліквідаційна вартість ще не виступає кінцевою реалізаційною ціною

фірми. Якщо фірма продовжує успішно функціювати, то розрахована

ліквідаційна вартість нижча від реальної ціни фірми і тому коригується в

сторону її підвищення. Навпаки, якщо справи фірми йдуть погано, то наступна

її ліквідація, можливо, принесе значні збитки, що також має прийматися в

розрахунок. У цьому випадку реалізаційну ціну фірми визначають шляхом

зменшення ліквідаційної вартості на величину очікуваних втрат.

Балансовий метод оцінки вартості фірми використовують у випадку,

коли доход фірми визначає в більшій мірі вартість її майна, ніж "вклад"

зайнятих на ній працівників.

Метод доходів, як спосіб оцінки вартості бізнесу, є більш точним,

більше відповідає ринковим механізмам і, як наслідок, більш поширеним, ніж

балансовий метод.

Метод доходів має три різновидності: метод додаткових доходів; метод

капіталізованих доходів; метод майбутніх доходів.

Метод додаткових доходів якби розбиває балансовий метод, оскільки

при визначенні реалізаційної ціни фірма поєднує в собі і оцінку вартості майна

фірми (перевищення активів над пасивами) і оцінку її майбутнього потенціалу

доходів. Важливою перевагою цього методу є можливість дати оцінку

доброзичливого відношення до фірми, як її непомітного активу. По-суті

доброзичливість - це відмінність між налагодженим процвітаючим бізнесом і

бізнесом, якому ще належить утвердитися, тобто вона основана на репутації

фірми, її здатності зацікавлювати покупців.

Оцінка вартості фірми з допомогою методу додаткових доходів

здійснюється в такій послідовності:

1) використовуючи метод відрегульованого балансу, визначається

вихідна попередня ціна фірми;

2) розраховуються додаткові затрати покупця, які пов'язані з

придбанням даної фірми. Додаткові затрати представляють собою ціну відказу

від вибору. Якщо Ви, наприклад, вирішили придбати активи даної конкретної

фірми, то вже не зможете вкласти гроші в інший бізнес. Тому додаткові затрати

- це розмір прибутку, який може одержати покупець, вклавши таку ж суму в

інший початковий бізнес. Для конкретних розрахунків в таких випадках

найчастіше використовують величину процента по банківських вкладах. До

додаткових затрат покупця бізнесу, крім того, відноситься також і та сума

заробітної плати, яку він міг би одержати протягом року, працюючи за наймом

на когось іншого. Складаючи ці суми, одержуємо загальні додаткові затрати

покупця;

3) визначаються можливі чисті грошові надходження. На цьому етапі

необхідно оцінити доходи фірми в майбутньому році. При цьому не

рекомендується використовувати середні показники. Необхідний детальний

аналіз динаміки чистих надходжень за останні три-п'ять років функціювання

фірми. Результати аналізу мають виявити тенденції даного показника:

стабільний ріст; стабільне падіння; відносна вартість; коливання. На основі цих

тенденцій прогнозуються і оцінюються розміри чистих надходжень на

наступний рік;

4) розраховуються можливі додаткові доходи як різниця між

прогнозованими чистими річними надходженнями (пункт 3) і загальними

додатковими затратами покупця (пункт 2);

5) оцінюється вартість нематеріальних активів фірми. Причому власник і

її покупець оцінюють їх по-різному. Власник фірми визначає їх як різниця між

обсягом прибутку, одержаного його фірмою, і прибуток аналогічної середньої

фірми в даній галузі. Покупець оцінює вартість нематеріальних активів як

добуток можливих додаткових доходів (пункт 4) на кількість прибуткових років

функціювання даної фірми з розрахунку 5-річної ретроспектики;

6) розраховується вартість фірми. Для цього до вихідної ціни фірми

(пункт 1) додається вартість нематеріальних активів (пункт 5). При цьому і

покупець і продавець повинні розглянути податкові умови оцінки

нематеріальних активів. Прибуток, який одержує власник фірми від

використання нематеріальних активів обкладається податком также, як і

звичайний доход. Тому вартість фірми має бути збільшена на суму відповідних

податків.

Оцінка вартості фірми з допомогою методів каталізованих доходів

передбачає:

1) розрахунок величини можливих річних надходжень фірми на

наступний рік;

2) визначення ставки доходу на капітал, вкладений у фірму. Ця ставка

відображає ступінь ризику фірми. Чим більший ризик, тим більша необхідна

ставка доходу на капітал. Як показує статистика, для більшості підприємств з

нормальним рівнем ризику ставка доходу на капітал коливається в межах від

25% до 33%. Найнижча ставка доходу, яку допускають покупці бізнесу - 20%.

Капіталізована вартість фірми розраховується як частка від ділення

чистих річних надходжень на ставку доходу на капітал, яка виражена в

десяткових дробах. Якщо, наприклад, ставка доходу на капітал складає 25%, то

всякий вид активів, який дає право на постійне одержання доходу, буде

продаватися за ціною, яка в чотири рази 1/0,25 перевищує розмір самого

доходу.

Метод майбутніх доходів по суті представляє собою спробу покупця

оцінити майбутні доходи фірми за сучасною вартістю. Основна перевага цього

методу - оцінка бізнесу виключно на базі потенціалу його майбутніх доходів, а

недолік - ймовірний характер прогнозів у відношенні майбутніх доходів фірми.

Реалізація методів майбутніх доходів здійснюється поетапно.

На першому етапі плануються майбутні доходи покупця бізнесу на 5

років вперед. При цьому було б неправильно передбачати, що доходи будуть

рости з року в рік стабільними темпами. Однак слід уникати і простої

екстраполяції тенденцій, які склалися в минулому. Спеціалістами по оцінці

вартості фірм для мети планування майбутніх доходів рекомендується метод,

який оснований на розробці трьох прогнозів: песимістичного, найбільш

реального і оптимістичного. Потім за результатами цих трьох прогнозів

знаходиться середньозважена величина за такою формулою:

6

4

ііі

і

ОПхРППП

ДП

де ДП

і

- прогнозовані доходи за і-й рік;

ПП

і

- песимістичний прогноз на і-й рік;

РП

І

- найреалістичніший прогноз на і-й рік;

Оп

і

- оптимістичний прогноз на і-й рік.

На другому етапі розраховуються доходи фірми за сучасною вартістю.

Для цього попередньо з врахуванням рівня ризику інвестицій в дану фірму

визначається дисконтуючий множник за формулою:

Т

К

М

)1(

1

де М - дисконтуючий множник;

К - ставка доходу на капітал, яка вибрана у відповідності з встановленим

рівнем ризику інвестицій в дану фірму;

Т - кількість років, які виділяють даний рік від початку розрахункового року.

Приклад розрахунку майбутніх доходів покупця фірми за сучасною

вартістю при ставці доходу на капітал в 25% наведено в таблиці 19.

Підхід прямого порівняльного аналізу продаж - називається методом

порівняльних продаж, ринковим методом, методом ринкової інформації.

Оцінювач приймає такі кроки для реалізації даного підходу:

1) виявлення недавніх продаж порівнюваних об'єктів на ринку;

2) перевірка інформації про угоди;

3) внесення поправок з врахуванням відмінностей між оцінюваним і

кожним з порівнюваним об'єктів.

Таблиця 19.

Приклад розрахунку майбутніх доходів покупця фірми за сучасною вартістю.

Рік Прогнозований майбутній

доход (середньозважена

величина), грн.

Дисконтований множник Майбутні доходи покупця

фірми за сучасною вартістю,

грн.

1 2 3 4 = (2 х 3)

2001 75500 1/(1+0,25) = 0,8000 60400

2002 89167 1/(1+0,25)

2

= 0,6400 57067

2003 99000 1/(1+0,25)

3

= 0,5120 50688

2004 107333 1/(1+0,25)

4

=0,4096 43964

2005 111667 1/(0+0,25)

5

=0,3277 36593

Разом 248712

Поправки, які впливають на ціну покупки:

1) час;

2) місцезнаходження - статус, доступ, зв'язки;

3) умови продажі - звичайні або особливі закладні; мотивування і знання

покупця і продавця;

4) умови фінансування - коефіцієнт іпотечної заборгованості; процентна

ставка; строк кредиту; амортизаційні і "шарові" виплати; плата за

фінансування; договори про участь;

5) фізичні характеристики - фізичні параметри; якість будівництва і

експлуатації; вигідність; функціональна придатність.

Після завершення розрахунків оцінювач повинен уважно розглянути

значимість кожного вартісного показника. Логічний аналіз скоригованих даних

по порівняльних об'єктах приводить до заключення про вартість оцінюваного

об'єкту.

В основі ринкового методу лежить розрахунок коефіцієнта середньої

ціни однієї акції. Реалізація цього методу починається з пошуку фірм, які

аналогічні до даної фірми, чиї акції вільно продаються на ринку. Чим більше

таких фірм буде знайдено, тим більш обгрунтованими будуть наступні

розрахунки. Потім визначаються коефіцієнти ціни однієї акції для кожної з цих

фірм. Для цього ринкова ціна акції ділиться на прибуток з кожної акції.

Наступний крок - розрахунок коефіцієнта середньої ціни однієї акції як простої

середньої арифметичної з коефіцієнтів цін кожної акції всіх знайдених фірм.

Щоб визначити вартість фірми, коефіцієнт середньої ціни однієї акції необхідно

перемножити на суму чистих річних надходжень фірми (пункт 3 методу

додаткових доходів).

Наприклад, покупець знайшов чотири фірми, які аналогічні до

оцінюваної фірми, і розрахував для кожної з них коефіцієнти ціни однієї акції:

фірма 1 Кца = 3,3

фірма 2 Кца = 3,8

фірма 3 Кца = 4,7

фірма 4 Кца =4,1

Тоді коефіцієнт середньої ціни однієї акції буде дорівнювати

975,3

4

1,47,48,33,3

сца

К

Чисті річні надходження фірми на наступний рік, припустимо,

складають 74000 грн. Звідси, ціна фірми становить 294150 грн. (3,975 х 74000).

Як видно з проведеного аналізу, ринковий метод характеризується

достатньою простотою. Основний його недолік полягає в труднощах пошуку

аналогічних фірм.

Порівняльний аналіз ринкового методу, балансових методів і методів

доходів показує, що не існує єдиного найкращого методу оцінки вартості

фірми. Тому доцільно визначати вартість бізнесу декількома методами, а потім

вибрати з них той, який найбільш підходить до конкретного випадку.

8.2. Оцінка вартості на основі активів

Структурна характеристика і визначення обсягу активів

Активи підприємства - це кошти, які необхідні для його функціювання в

грошовій оцінці. У бухгалтерському балансі вони згруповані в: довгострокові

активи (матеріальні, нематеріальні), фінансові вкладення, короткострокові

матеріальні активи, короткострокові фінансові активи.

В правій частині бухгалтерського балансу наводяться пасиви

підприємства, тобто джерела коштів. Джерела коштів підрозділяються на власні

і залучені. До власних коштів, які прийнято називати капіталом, відносять:

статутний фонд, інші фонди, нерозподілений прибуток. До залучених коштів

належать кредити банків (довгострокові, середньострокові, короткострокові) та

кредиторська заборгованість.

Основні співвідношення в балансі:

1) Довгострокові активи (ДА) =підсумок 1 розділу активу (рядки 010 – 070)

2) Короткострокові матеріальні активи КА =підсумок в 2 розділі активу (рядки

100 – 162)

3) Фінансові активи (ФА) =підсумок в 2 розділі активу (рядки 170 – 250)

4) Власний капітал (ВК) =підсумок 1 розділу пасиву

5) Залучений капітал (ЗК) = сума підсумків 3 і 4 розділів пасиву

6) Інвестований капітал (ІК) = сума підсумків 1, 2 та 3 розділів пасиву

7) Власний оборотний капітал (ВОК) = підсумок 2 розділу активу мінус (-)

підсумок 4 розділу пасиву.

У процесі підготовки матеріалів до оцінки підприємства можливе

коригування вартості активів.

По-перше, необхідно виділяти забудовані і незабудовані земельні

ділянки та використовувати різні підходи до їх оцінки. Недоречно оцінювати

забудовані земельні ділянки як незабудовані і за даною оцінкою включати

вартість земельних ділянок у вартість підприємства.

По-друге, необхідно розмежувати будівлі, які використовуються у

виробничій діяльності і які не експлуатуються. Будівлі, які не повністю

придатні до експлуатації, оцінюються з врахуванням їх функціонального зносу.

Будівлі, які не експлуатуються і можуть бути продані окремо від підприємства

без його ліквідації, переважно оцінюються окремо за ринковою вартістю.

По-третє, необхідно виділяти будівлі, які використовуються частково,

тобто мають зайві площі. Зайва площа переважно не може бути відокремлена і

продана окремо від будівлі. В той же час вона не має інтересу для покупця і той

не має бажання платити за неї суму яка співмірна з витратами на її створення. В

такому випадку в практиці інколи застосовують підхід "вимушеного продажу",

коли ціна об'єкта з врахуванням скидки знижується до 50% від відновної

вартості.

По-четверте, необхідно враховувати, що житловий фонд може

розглядатися як: необхідний для функціювання підприємства і розглядається як

активи, які необхідні для здійснення виробничої діяльності; не необхідний для

функціювання підприємства, а побудований з метою забезпечення житлом

співробітників згідно квартирної черги; побудований з метою продажі, який

оцінюється за ринковою вартістю.

По-п'яте, слід розрізняти об'єкти соціально-культурного і побутового

призначення, які необхідні для функціювання підприємства та інші об'єкти

соцкультпобуту. Перші оцінюються як всі основні фонди - за методом

заміщення, другі - за ринковою вартістю, виходячи з концепції найбільш

ефективного їх використання.

По-шосте, необхідно виділяти магазини фірмової торгівлі, які

розглядаються як частина цілісного майнового комплексу та магазини, які

організовані для обслуговування персоналу і оцінюються як об'єкти

соцкультпобуту.

По-сьоме, важливо виділяти: обладнання, яке не функціонує і відповідно

не потрібно підприємству, оцінюється за сумою чистого доходу від його

ліквідації; обладнання, яке експлуатується, але з низькою ефективністю, тому

його економічно доцільно реалізувати на стороні і воно оцінюється за сумою

чистого доходу від ліквідації та вносяться відповідні коригування в прогноз

витрат для оцінки за методом, орієнтованим на доход.

По-восьме, в суму чистої вартості активів підприємства необхідно

включати затрати по організації і реєстрації підприємства і оцінити їх,

використовуючи затратний підхід.

По-дев'яте, в суму чистої вартості активів підприємства доцільно

включати затрати по підготовці виробництва, освоєнню нових видів продукції,

затрати на підготовку кадрів, оцінюючи їх за вартістю заміщення.

По-десяте, необхідно розмежувати товарні і матеріальні запаси в межах

їх нормативу та понаднормативні і зайві запаси. Перші з них доцільно

оцінювати по вартості їх заміщення (ринкова вартість плюс транспортно-

заготівельні витрати), другі - за найбільш ефективним використанням (чистий

доход від ліквідації).

Для проведення обгрунтованої оцінки підприємства важливо також

провести відповідне коригування пасиву, зокрема: здійснити переоцінку

готової продукції за реалізаційними цінами, привести до поточної вартості

довгострокову кредиторську заборгованість та ін.