Стельмащук А.М. Експертна оцінка майна, землі і бізнесу підприємства

Подождите немного. Документ загружается.

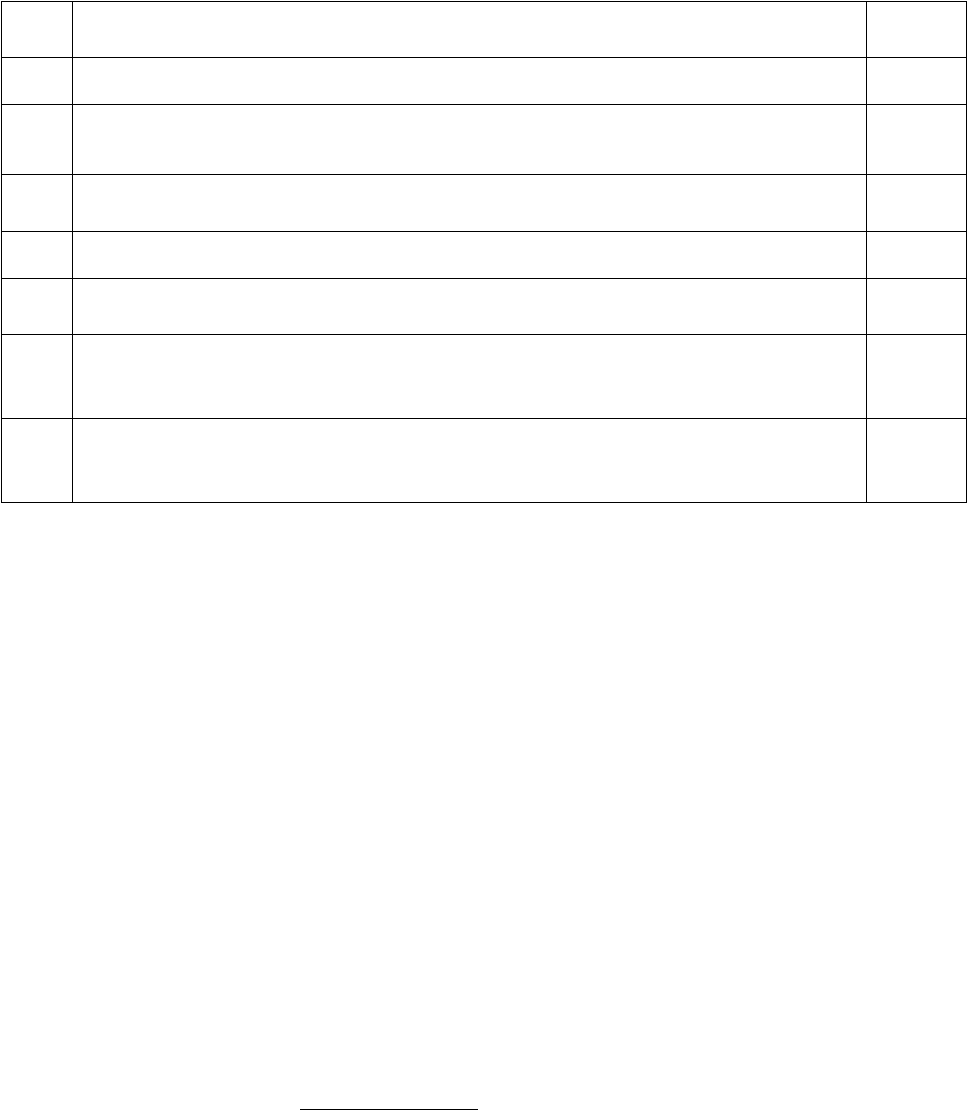

Таблиця 23.

Диференціація ставок капіталізації доходу залежно від ступеня ризику інвестицій у підприємство

№

п/п

Тип фірми

К

к

,

%

1. Фірми, які давно функціонують, мають значні активи, добру репутацію і відносяться до

стабільних фірм

10

2. Добрі, крупні фірми, але вимагають значних зусиль по управлінню ними і по підтримці

існуючого статусу

(до даної групи відноситься більшість відомих в світі компаній)

12,5

3. Добрі, крупні фірми, але сильно піддаються впливу можливих макроекономічних умов

15

4. Фірми, які вимагають середніх управлінських здатностей і в той же час - порівняно

малих капітальних вкладень

20

5.

Дрібні фірми з високою конкурент-нездатністю, які вимагають не-значних

інвестицій

25

6.

Фірми, які залежать від специфічного досвіду однієї або невеликої групи

людей; вимагають для їх створення малої суми коштів;

висококонкурентноздатності, але з високим ризиком банкрутства

50

7.

Одноосібний торговець, сфера послуг (які не вимагають істотних

капітальних вкладень), діяльність, яка вимагає специфічної кваліфікації в

комбінації з глибокими пізнаннями в сфері (наприклад, бізнес оцінювача)

100

Коефіцієнт капіталізації дорівнює ставці дисконту у випадках:

а) якщо доход від експлуатації об'єкта не обмежений в часі;

б) якщо вартість об'єкта протягом часу не змінюється і, таким чином,

відшкодування капіталу не обов'язкове.

Поняття коефіцієнт капіталізації, яке використовується стосовно до

нерухомості, включає доход на капітал і повернення капіталу. Доход на

капітал - це компенсація, яка має бути виплачена інвестору за цінність грошей з

врахуванням фактору часу, за ризик та інші фактори, які пов'язані з

конкретними інвестиціями. Іншими словами, це процент, який виплачується за

використання грошових коштів. Його називають також віддачею. Повернення

капіталу означає погашення суми початкового вкладу. Він називається

відшкодуванням капіталу.

Віддача - це процентне відшкодування, яке показує доход на інвестиції.

Необхідно відрізняти два основних види віддачі: 1)поточна віддача; 2) кінцева

віддача.

Поточна віддача показує відношення поточних грошових надходжень

від інвестицій до суми інвестиційних затрат. Даний показник може бути

розрахований за формулою:

інвестиційЦіна

доходЩорічний

віддачаПоточна

.

.

.

Кінцева віддача - це процентне відношення ефективного річного

чистого доходу до ціни інвестицій, з даного моменту до продажі або

повернення активу. Вона враховує суми і час одержання прогнозованих

доходів. Розрахунок кінцевої віддачі передбачає коригування поточної віддачі з

врахуванням очікуваного приросту або втрати капіталу протягом періоду

володіння інвестиційним активом.

Таким чином, кінцева віддача буде: 1) більшою від поточної віддачі,

якщо очікується приріст вартості капіталу; 2) меншою від поточної віддачі,

якщо очікується зменшення вартості капіталу; 3) дорівнює поточній віддачі,

якщо не очікується приросту або зниження вартості капіталу; 4) від'ємною,

якщо сума всіх поточних доходів і ціни перепродажі виявиться меншою від

викупної ціни.

Ставка кінцевої віддачі показує тільки доход на інвестиції, тоді як

коефіцієнт капіталізації, який використовується в термінології оцінки

нерухомості, включає як норму повернення капіталу, так і ставку доходу на

іневстиції.

Теоретично коефіцієнт капіталізації для поточного доходу повинен

прямо або непрямо враховувати такі фактори: 1) компенсацію за безризикові,

ліквідні інвестиції; 2) компенсацію за ризик; 3) компенсацію за низьку

ліквідність; 4) компенсацію за інвестиційний менеджмент; 5) поправку на

прогнозоване підвищення або зниження вартості активу.

В фінансовій термінології по нерухомості коефіцієнт капіталізації є

сумою двох коефіцієнтів: процентної ставки доходу на інвестиції і норми

відшкодування основної суми вкладень також вираженої в процентах. Однак

при капіталізації потоку доходів можливі три варіанти прогнозованої зміни

вартості капіталу (основної суми): 1) вартість капіталу (основної суми); не

змінюється; 2) прогнозується зниження вартості капіталу; 3) прогнозується

підвищення вартості капіталу.

Якщо не прогнозується зміна вартості основної суми інвестицій, то

відшкодування капіталу здійснюється, виходячи з вартості активу його

перепродажі. Наприклад, припустимо, що випущена корпоративна облігація

номінальною вартістю 1000 грн., яка буде погашена через 15 років. Ставка по

купону дорівнює 12%, відповідно процент складе 120 грн. в рік. Таким чином,

потік доходів може бути капіталізований за ставкою 12% шляхом ділення

щорічного доходу на 12%, або 120/0,12=1000грн. (вартість основної суми).

При аналізі інвестицій в нерухомість коефіцієнт капіталізації не повинен

включати надбавку на відшкодування капіталу, якщо перепродажа активу буде

проведена за ціною, яка дорівнює сумі початкових інвестицій, і прогнозується

надходження рівновеликих доходів. Це відноситься до випадків, коли ділянка

землі, складське приміщення, промислова будівля або всякий інший об'єкт

орендуються на умовах чистої оренди, згідно з якою встановлюються

рівновеликі щорічні платежі протягом необмеженого строку, або коли сума, що

виручена від перепродажі майна, буде в точності дорівнювати початковим

затратам на придбання власності.

Метод розрахунку коефіцієнта капіталізації на основі порівняльних

продаж грунтується на аналізі порівняльних продаж об'єктів нерухомості.

Коефіцієнт капіталізації розраховується шляхом ділення надходжень доходів по

кожній продажі на відповідну їй вартість об'єкта.

Коефіцієнт капіталізації при розрахунку цим методом складається з 2-ох

елементів;

- ставки доходу на інвестиції (ставка дисконту);

- норми відшкодування капіталу.

Норма відшкодування капіталу використовується до активу, який

включає свою вартість. Вона враховує необхідність повернення капіталу і

грунтується на інтервалі часу протягом якого відбудеться повернення капіталу,

взятого в кредит чи вкладеного в оцінюваний об'єкт.

Існує три методи розрахунку норми відшкодування капіталу:

прямолінійне повернення капіталу; повернення капіталу за фондом

відшкодування; повернення капіталу за фондом відшкодування і безризикової

ставки дисконту.

Метод проямолінійного повернення називається також методом

Рінга. Він передбачає, що відшкодування основної суми проходить щорічно

рівними частинами. Наприклад, припустимо, що кредит в розмірі 1000 грн.

виданий на 4 роки під 12% річних. Щорічна прямолінійна норма повернення

складає 25% (100%): 4 роки). Тоді коефіцієнт капіталізації складе 37%) (25% +

12%)). Кожний рік буде відшкодовуватися 25% від основної суми кредиту в

1000 гривень і крім того 12% доходу на інвестиції.

Так, в перший рік виплати процентів складуть 120 грн. (12% від

1000грн.) і виплати інвестиційної суми 250 грн. (25% від 1000 грн.), що разом

становитиме 370 грн. (120+250).

За другий рік виплати процентів складуть 90 грн. (12% від залишкової

основної суми 750 грн., оскільки 250 грн. основної суми було повернуто в

першому році) і разом з сумою інвестиційних виплат (250 грн.)

дорівнюватимуть 340 грн.

На третій рік залишок основної суми становить 500 грн. Звідси, виплати

процентів дорівнюватимуть 60 грн., а загальна сума відшкодування -310 грн.

(60+250).

В четвертому році сума повернення капіталу складає 280 грн., в тому

числі виплати процентів - 30 грн.

Виходячи з коефіцієнта капіталізації 37% і з суми доходу за перший рік -

370 грн., можна розрахувати капітальну вартість кредиту в 1000 грн. шляхом

ділення основної суми 370грн./ 0,37 = 1000 грн основної суми.

Приклад:

Визначити норму відшкодування, якщо: доход від експлуатації ділового

підприємства для розрахунку методом прямої капіталізації оцінювач встановив

у розмірі 1100000 гривень; ставка дисконта 21,7% = 0.217; Повернення капіталу

прямолінійне протягом 3 років.

Розрахункові дані: норма щорічного повернення капіталу 0,333 (1:3);

коефіцієнт капіталізації - 0,55 (0,217 + 0,333); вартість об'єкта - 2000000 грн.

(1100000 : 0,55).

Вартість об'єкта в сумі 2 млн.грн. відшкодовується протягом 3 років так

(табл.24.)

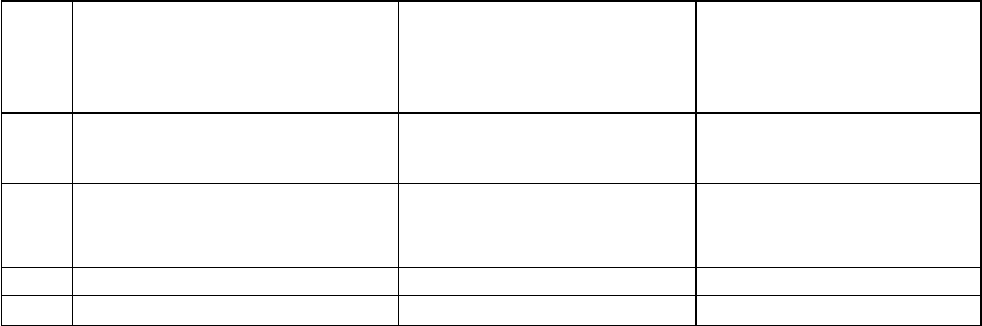

Таблиця 24.

Відшкодування вартості об”єкта

Рік Відшкодування основної суми за

нормою щорічного повернення

0,333

Сума обезцінення, яка

залишається до відшкодування

за ставкою дисконту 0,217

Всього

відшкодування

1. 2000000х 0,333=666000 Залишок:

2000000-666000=1334000

2000000х0,217=434000 666000+434000=1100000

2. 2000000 х 0,333=666000 Залишок:

1334000-666000=666000

1334000х0,18=240120 666000+240120=906120

3. 2000000 х 0,333=666000 666000х0,217=144522 666000+144522=810522

Разом 2000000 818642 2818642

Висновок:

Протягом 3 років покупець відшкодує вартість об'єкта в сумі 2 млн.грн.,

а також суму 881642 грн., яка відображає обезцінювання основної суми за

рахунок фактора часу.

Повернення капіталу за фондом відшкодування і ставкою доходу на

інвестиції називається методом Інвуда. Останній називається також

рівномірно-аннуїтивним відшкодуванням капіталу. Наприклад, 4-х річний

кредит на суму 1000 гривень під 12% річних вимагає внесення, при умові його

повного погашення, щорічних рівних платежів в 329,33 грн., виходячи з внеску

на амортизацію одиниці. Проценти за перший рік складають 120 грн., а сума

відшкодування - 209,23 грн.; за другий рік - проценти становлять -94,89грн.

(12% від 1000 - 209,23), сума відшкодування - 234,34 грн. (329,33-94,89); за

третій рік - проценти - 66,77 грн. (12% від 1000-209,23-209,23), сума

відшкодування - 262,46 (329,33-66,77); за четвертий рік - проценти складають

35,28грн., сума відшкодування - 293,95 грн.

Таким чином, якщо відомо, що постійний щорічний доход дорівнює

329,23 грн. і він буде надходити регулярно в кінці кожного року протягом 4

років, то вартість вкладеного капіталу може бути розрахована:

329,23 грн / 0,32923 = 1000 грн

Даний спосіб відшкодування капіталу передбачає такі два допуски: 1)

щорічний приріст за ставкою 12% може бути витрачений власником і при

цьому не вплине на основну суму; 2) щорічні суми повернення капіталу

повинні бути реінвестовані під 12% річних з тим, щоб основна сума залишилася

незмінною.

Приклад:

Доход для розрахунку методом прямої капіталізації оцінювач встановив

у сумі 1100000 грн. Ставка дисконту становить 21,7%=0,217. Повернення

капіталу за фондом відшкодування протягом З років. Фактор фонду

відшкодування при даній ставці дисконту і строку повернення дорівнює

0,2747253. Коефіцієнт капіталізації - 0,4917253 (0,217+0,2747253).

Вартість об'єкта - 2237021 грн. (1100000 : 0,4917253).

Протягом 3 років вартість об'єкта буде відшкодовуватися так:

І рік: сума до погашення: 2237021 х 0,4917253 = 1100000 грн.

в т.ч. за ставкою дисконту: 2237021 х 0,217 = 485434 грн.

основна сума до погашення: 1100000-485434=614566 грн.

залишок основної суми: 2237021 - 614566 = 1622455 грн.

2 рік: сума до погашення: 2237021 х 0,4917253 = 1100000 грн.

в т.ч. за ставкою дисконту: 1622455 х 0,217 = 352074 грн.

основна сума до погашення: 1100000-352074=747926 грн.

залишок основної суми: 1622455 - 747926 = 894529 грн.

3 рік: сума до погашення: 2237021 х 0,4917253 = 1100000 грн.

в т.ч. за ставкою дисконту: 894528 х 0,217 = 195471 грн.

основна сума до погашення: 1100000-195471=894529 грн.

Висновок:

Протягом 3 років покупець відшкодує основну суму вартості об'єкта

2237021 грн., а також суму її обезцінення 894529 грн. Щорічно повернення

капіталу здійснюється рівними частками по 1100000 грн.

Повернення капіталу за фондом відшкодування і безризиковою

ставкою процента або так званий "безризиковий" підхід до відшкодування

інвестицій називається методом Хоскольда. Припустимо, що інвестиційний

проект передбачає щорічний 12%-ний доход на капітал протягом 4-ох років.

Суми, що надходять у рахунок повернення інвестицій, можуть бути без ризику

реінвестовані за ставкою тільки 5%. Оскільки 4-річний фактор фонду

відшкодування при 5% дорівнює 0,232, то коефіцієнт капіталізації складає 0,12

+ 0,232 = 0,352.

Щоб визначити вартість цього 4-річного потоку доходів, необхідно

розділити дохід за перший рік на 0,352. Якщо очікуваний доход першого року

складає 352 грн., то вартість потоку дорівнює: 352 / 0,352=1000грн.

Якщо прогнозується підвищення вартості капіталу, то теоретично

обгрунтованим буде відняти надбавку на майбутній приріст капіталу на ставки

процента або дисконта з тим, щоб визначити коефіцієнт капіталізації поточного

доходу.

Приклад:

Вихідні дані:

Необхідна ставка проценту (дисконту) дорівнює 12%. Поточний доход

залишається незмінним і складає 100 гривень у рік. Очікується, що протягом

наступних чотирьох років вартість інвестицій зросте на 30%.

Розв’язок:

Коефіцієнт капіталізації розраховується таким чином:

Необхідна ставка віддачі - 0,12

Мінус: Відкладений доход (приріст вартості):

0,3 х 0,209 = 0,0627

Коефіцієнт капіталізації - 0,0573

Поточна вартість активу або вартість становить:

100 грн. : 0,0573 = 1745 грн.

Приклад:

Вихідні дані:

Доход для розрахунку методом прямої капіталізації оцінювач встановив

в 1100000 грн.

Ставка дисконта 0,217.

Безризикова ставка дисконта - 12%=0,12.

Повернення капіталу за фондом відшкодування і безризиковій ставці

дисконту становить 3 роки.

Розв’язок:

Фактор фонду відшкодування при безризиковій ставці дисконту -

0,296349.

Коефіцієнт капіталізації - 0,513349 (0,217+0,296349)

Вартість об'єкта дорівнює 2142792 грн. (1100000:0,513349).

Висновок:

Вартість об'єкта, яка розрахована методом прямої капіталізації при

поверненні капіталу за фондом відшкодування і безризиковій ставці дисконту

протягом 3-х років складає, при доходах від експлуатації об'єкта 1100000

гривень, 2142792 гривні.

Проведений аналіз вищеназваних методів дає підстави стверджувати,

що:

метод прямолінійного повернення капіталу застосовується, коли доходи

від експлуатації оцінюваного об'єкта зменшується;

повернення капіталу за фондом відшкодування передбачає, що величина

капіталу, що повертається може бути реінвестована за тією ж ставкою доходу,

що і вкладена в оцінюваний об'єкт. Використовується при рівновеликих

періодичних доходах від експлуатації об'єкта, а також в умовах, коли угоди з

нерухомістю фінансуються за рахунок іпотечного кредиту;

повернення капіталу за фондом відшкодування і безризикової ставки

дисконту використовуються у випадках, коли ставка дохода, яку приносить

оцінюваний об'єкт висока і її важко досягнути при реінвестуванні.

Метод віднімання при розрахунку коефіцієнта капіталізації

застосовується у випадку, якщо прогнозується ріст вартості оцінюваного

об'єкта в майбутньому.

Коефіцієнт капіталізації визначається шляхом віднімання від ставки

дисконта надбавки за майбутній приріст капіталу. Надбавка на майбутній

приріст капіталу розраховується шляхом множення прогнозованого росту

вартості об'єкта на фактор фонду відшкодування.

Приклад:

Ставка дисконту =28%=0,28.

Очікується, що вартість об'єкта за майбутні 5 років зросте на 40%=0,4.

Фактор фонду відшкодування за 5 років при ставці дисконту

0,28=0,1149438.

Надбавка за майбутній приріст капіталу 0,4х0,1149438=0,046.

Коефіцієнт капіталізації: 0,28-0,046=0,234.

Метод пов'язаних інвестицій застосовується для визначення

коефіцієнтів капіталізації як зрівноважена сума коефіцієнтів для власного і

позикового капіталу а також метод пов'язаних інвестицій для власного і

позикового капіталу як зрівноважена сума коефіцієнтів капіталізації для землі і

будівель, тобто пов'язаних інвестицій для складових частин нерухомості.

Метод пов'язаних інвестицій для власного позикового капіталу

застосовується в тому випадку, якщо об'єкт нерухомості придбаний з

допомогою залученого капіталу.

У цьому випадку коефіцієнт капіталізації розраховується за формулою:

К

к

= М х І + О - М) х К

в

;

Коефіцієнт капіталізації для складових частин нерухомості визначається

за формулою:

К

к

=З х К

з

+ Н х К

б

де К

к

- коефіцієнт капіталізації;

М - відношення величини кредиту до вартості нерухомості;

І - іпотечна постійна, яка представляє собою суму ставки дисконту;

К

в

- коефіцієнт капіталізації на власний капітал;

З - вартість землі у відсотках до загальної вартості нерухомості;

К

з

- коефіцієнт капіталізації для землі;

Н - вартість будівлі у відсотках до загальної вартості майна;

К

б

- коефіцієнт капіталізації для будівлі.

Метод Елвуда враховує при розрахунку коефіцієнта капіталізації крім

факторів, які враховуються методом пов'язаних інвестицій для власного і

позикового капіталу, також зміну вартості майна за прогнозний період

К

к

=Д

с

-М х С+зм - зб (ФВ),

де К

к

- коефіцієнт капіталізації;

Д

с

- ставка доходу на власний капітал;

М - відношення величини іпотечного кредиту до вартості;

С - іпотечний коефіцієнт;

зм - зменшення вартості майна за прогнозний період;

зб - підвищення вартості майна за прогнозний період;

ФВ - фактор фонду відшкодування при ставці Д

с

для прогнозного періоду

володіння.

Іпотечний коефіцієнт розраховується за формулою:

К

к

=Д

с

+ Р (ФВ) - Г

де Р - частина іпотечного кредиту, яка буде погашена протягом прогнозного

періоду;

Г- іпотечна постійна.

Іпотечний коефіцієнт знаходиться з допомогою спеціальних таблиць,

розрахованих Елвудом.

Приклад:

Припустимо, що протягом 10-річного прогнозного періоду власність має

приносити щорічний чистий операційний доход (УОД) 65000грн. Як

очікується, за період володіння вартість об'єкта підвищиться на 27%. Іпотечний

борг відсутній, тому М х С = О. Інвестори на власний капітал хочуть одержати

15%-ну віддачу.

Підставимо відомі величини:

Д

с

=0,15(дано)

М = 0 (власність вільна від боргу)

С = 0,2964 (з "С-таблиці")

зм/зб = 0,27 (задано 27% - не підвищення вартості)

ФВ, Д

с

- 0,4925

К

к

- 0,15 - 0 х С + 0,27 (0,04925) = 0,1367.

Оскільки К

к

= УОД / Д

с

, де Д

с

= УОД / К

к

(пряма капіталізація)

Д

с

= 65000 / 0,1367 = 475494

Приклад:

Для оцінки взято об'єкт побутового призначення. На ринку для даного

типу інвестицій інвестори вимагають 14% ставку доходу на власний капітал.

Проводиться типове фінансування в розмірі 75% від оцінки вартості на 20 років

при ставці 9%. Передбачається ріст вартості нерухомості на 50% (в середньому

5% в рік) протягом 10 років. Визначити загальну ставку капіталізації.

Підставляємо значення: Д

с

=0,14; М = 0,75; С=0,047010;

ФВ = 0,051713 з таблиць Еллвуда; зб=0,5 у вищенаведену формулу і

отримуємо: К

к

= 0,14 - 0,75 х 0,047 + (-0,5) х 0,0517 = 0,079.

Таким чином, ставка капіталізації становить 0,079.

8.3.4. Капіталізація доходу за методом фізичного залишку

При капіталізації доходу техніка залишку використовується для оцінки

вартості забудованої нерухомості в тих випадках, якщо відома вартість і вимоги

до доходності будівлі або землі. Сума доходу, яка залишається після

задоволення відомих вимог до доходу від будівлі або землі, приписується

іншому елементу. Таким чином, залишковий доход - це сума, яка залишається

після задоволення відомих вимог до доходу від одного елементу, яка потім

може бути капіталізована для оцінки вартості іншого елемента.

Розрахунки за технікою залишку для будівель ведуться в зворотному

напрямі в порівнянні з технікою залишку для землі. Коли вартість землі може

бути оцінена з високою точністю, тоді з чистого операційного доходу можна

відняти доход, який належить землі. Одержаний залишок - це доход, що

належить будівлям і спорудам, який може бути капіталізований для оцінки їх

вартості. Пізніше капіталізована вартість будівель і споруд може бути додана

до вартості землі для одержання загальної оціночної вартості об'єкта.

Техніка залишку для будівель виходить за межі економічної теорії, у

відповідності з якою залишковий доход належить землі, а не спорудам на ній.

Тим не менше на практиці вартість землі може бути визначена на ринку. Тоді

як оцінити будівлю, особливо давно побудовану, застарілу за багатьма

параметрами, буває надзвичайно важко. З врахуванням цих обставин техніка

залишку для будівель є корисним інструментом для оцінки вартості на ринку

нерухомості, незважаючи на відсутність відповідної теоретичної бази.

Для прикладу припустимо, що ділянка землі в результаті старанного

вивчення даних по недавніх порівняльних продажах вільних ділянок

оцінюється в 50000 грн. Відповідна ставка дисконту визначена в 12%. З

оціненого в 65000 грн. чистого операційного доходу 6000 грн. відноситься до

землі (12% від 50000). Інвестиції в землю не повертаються, оскільки земля існує

вічно. Залишок чистого операційного доходу - 59000 грн. відноситься до

будівель (табл.25).

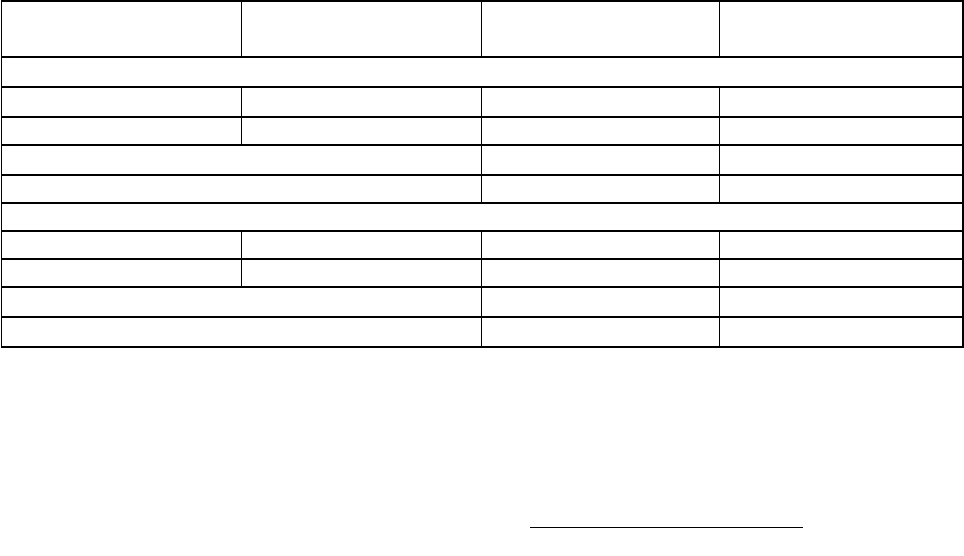

Таблиця 25.

Розрахунок залишку для будівель

Показники Сума, грн.

Чистий операційний доход 65000

Мінус: Доход, який відноситься до землі (12% від50000грн.) 6000

Доход від будівель (65000-6000) 59000

Вартість будівель при прямолінійному поверненні інвестицій (59000 : 0,14) 421429

Вартість будівель при аннуїтетному поверненні інвестицій (59000 : 0,120417) 489965

Якщо норма відшкодування капіталу обчислюється за прямолінійним

методом, то при терміні 50 років будівлі будуть оцінені в 421429 грн.; якщо

вони оцінюються за іннуїтивним методом, то їх вартість становитиме

489964грн.

Техніка залишку для власності в цілому, правильніше реверсія - це

залишкова вартість об'єкта при припиненні надходжень потоку доходів.

Реверсія може бути одержана після завершення строку економічно корисного

функціювання об'єкта або при його перепродажі на більш ранньому етапі.

Коли чистий операційний доход може бути спрогнозований з розумною

ймовірністю на весь термін економічного функціювання будівель, техніка

залишку для об'єкта може дати обгрунтовану оцінку його вартості. В цьому

випадку немає необхідності розділяти доход на дві складові - доход від

будівель і доход від землі. Це дозволяє уникнути складного етапу розподілу,

який сам по собі теоретично необгрунтований, оскільки будівлі і земля є

спільним об'єктом власності, який генерує загальний потік доходів.

Загальний фізичний коефіцієнт капіталізації може бути

розрахований, виходячи з структури вартості, тобто її розподілу на вартість

землі і вартість будівель і споруд. Він може бути використаний для капіталізації

всього чистого операційного доходу (табл.26).

Припустимо, що вартість будівель і споруд оцінена в 90% від загальної

суми вартості, а земля - в 10%. Потім коефіцієнти капіталізації для землі і

будівель можуть бути зважені у відповідності з їх часткою в загальній вартості

об'єкта.

Таблиця 26.

Оцінка власності при використанні прямолінійного та іннуїтивного методів

відшкодування капіталу.

Показники

Частка у вартості Коефіцієнт капіталізації Зважений коефіцієнт

Прямолінійне відшкодування (спадаючий доход)

Будівлі 0,90 0,14 0,126

Земля 0,10 0,12 0,012

Зважений коефіцієнт капіталізації х 0,138

Оцінена вартість (65000 : 0,138) х 471015грн.

Аннуїтивне відшкодування (постійний доход)

Будівлі 0,90 0,120417 0,108375

Земля 0,10 0,12 0,012

Зважений коефіцієнт капіталізації х 0,120375

Оцінена вартість х 539979грн.

Алгоритм методу прямої капіталізації

Для оцінки бізнесу методом прямої капіталізації використовується

показник доходу за один рік або середньорічну величину доходів за декілька

років і коефіцієнт капіталізації.

ціїкапіталізаКоефіцієнт

Доход

вапідприємстВартість

.

.

Алгоритм даного методу такий:

І) Визначається річний прогнозний валовий доход (потенційний валовий

доход);

2) Встановлюються річні прогнозні витрати;

3) Розраховується річний прогнозний операційний доход;

4) Обґрунтовується ставка капіталізації;

5) Здійснюється розрахунок вартості об'єкта.