Стельмащук А.М. Експертна оцінка майна, землі і бізнесу підприємства

Подождите немного. Документ загружается.

Оцінка підприємства з точки зору акумуляції активів (чистої вартості

активів) виражається різницею між вартістю всіх його активів, які оцінені

окремо, і сумою залученого капіталу. В рамках цього підходу можливі різні

методи оцінки активів: балансова вартість; відновна вартість; ліквідаційна

вартість.

Для оцінки вартості підприємства може використовуватися як загальна

вартість всіх його активів так і чиста вартість активів.

Для визначення загальної вартості активів використовується, в

залежності від мети оцінки, балансова, відновна або ліквідаційна вартість.

Балансова вартість відображає суму залишкової вартості

довгострокових активів і оборотного капіталу, які придбані за рахунок власного

капіталу підприємства. Тобто, балансова вартість підприємства, виходячи з

бухгалтерського балансу, може бути визначена як сума активів за мінусом суми

залучених коштів.

Застосування показника балансової вартості поряд з іншими видами

вартості має свої переваги і недоліки. До переваг відноситься порівняна

простота процедури обчислення даного показника. До основних недоліків

відноситься: неспівпадання між ринковою вартістю активів і їх балансовою

оцінкою; ігнорування вартості деяких матеріальних активів, які не

відображаються в балансі; ігнорування питань ефективності використання

майна.

Відновна вартість відображає суму коштів, яку необхідно внести для

відтворення аналогу оцінюваного активу (нове будівництво, покупка нового

або вже використовуваного майна). Тобто, встановлення відновної вартості за

спрощеним підходом полягає у визначенні суми витрат на відтворення або

заміщення і коригування їх на величину зносу.

Ліквідаційна вартість встановлюється у разі розпродажу майна за борги

при банкрутстві й реалізації застав. Тому й строк реалізації обмежено вимогами

кредиторів, що відрізняє ліквідаційну вартість від ринкової (завжди в менший

бік).

Ліквідаційна вартість або чистий доход від ліквідації визначається як

сума грошових коштів, які власник підприємства одержить у випадку ліквідації

підприємства. Ліквідаційна вартість може визначатися для двох варіантів умов:

1) продаж активів в необмежені строки, тобто найбільш ефективний продаж; 2)

прискорена або вимушена ліквідація, при якій виручена сума буде нижчою від

ринкової вартості.

Чистий доход від ліквідації - це ліквідаційна вартість активу, яка

зменшена на суму витрат по ліквідації і податків, які підлягають до сплати в

результаті продажі активів. Стосовно до підприємства, чистий доход від

ліквідації має також бути зменшений на суму коштів, які необхідні для

погашення заборгованості.

У всіх випадках ліквідаційна вартість підприємства - це найнижча з усіх

можливих оцінок його ринкової вартості.

Чиста вартість активів підприємства характеризується як власність

його акціонерів. Вона визначається як вартість майна підприємства за мінусом

його зобов'язань (заборгованості) перед третіми особами, які не є його

акціонерами.

У структуру чистої вартості активів входять ідентифіковані матеріальні

а також нематеріальні (наприклад, права користування, торгові марки, патенти,

ліцензії та ін.) активи підприємства. Але вартість підприємства є дещо більша

величина як чиста вартість ідентифікованих активів. Загальна вартість

підприємства включає в себе також елемент майбутнього доходу. Тобто існує

різниця між вартістю підприємства і чистою вартістю ідентифікованих активів,

яку називають гудвіл.

З точки зору оцінювачів гудвіл - це різниця між поточною вартістю

майбутніх доходів від володіння підприємством і конкретною чистою вартістю

активів; це багатство, яке нагромаджується роками; це феномен, який створює

додаткову вартість, не піддається ідентифікації як елемент активу, існує тільки

разом з підприємством.

Методичні основи оцінки підприємств

на основі вартості активів.

Основними методами, які використовуються при оцінці підприємств, у

рамках підходу з точки зору вартості активів, є:

- метод оцінки, який базується на відновній вартості активів з

врахуванням зносу (чиста вартість активів);

- метод оцінки по ліквідаційній вартості;

- комбінація цих методів.

Оцінка на основі вартості активів особливо доцільна в двох випадках:

- коли оцінюються виробничі потужності;

- коли оцінюється підприємство, яке має значні матеріальні активи.

Існують по меншій мірі два різні, але не взаємновиключаючі підходи до

застосування методу чистої вартості активів.

Перший орієнтований на визначенні вартості заміщення або

відтворення підприємства аналогу. Мається на увазі функціональний аналог -

підприємство, яке здатне виробляти аналогічну продукцію, приблизно в рівній

кількості і приносити власнику близькі по сумі доходи.

Для визначення вартості елементів (окремих активів) застосовують

підхід до оцінки по відновній вартості.

Проблема визначення зносу елементів концептуально вирішується

таким чином: знос розуміють як суму компенсації в ціні, яку може вимагати

покупець елементу (активу), що придбав цей актив з певною метою (мета -

створення підприємства аналогу) і який має в якості альтернативи можливість

придбання функціонального аналогу даного активу за ринковими цінами.

Ще однією концептуальною проблемою є облік часу, який необхідний

для створення підприємства аналогу. Звичайно суму, яка потрібна для

відтворення об'єкту, збільшують на грошову суму, яка відображає компенсацію

втрат інвестора від того, що його засоби є зв'язаними на протязі всього періоду

будівництва. Цю компенсацію визначають, виходячи з необхідної норми

доходу.

Другий підхід базується на припущенні про те, що вартість

підприємства можна розглядати як суму вартостей всіх його активів за

вирахуванням зобов'язань, а вартість кожного елементу при цьому як вартість,

яку міг би заплатити ймовірний покупець (інвестор) на ринку за аналогічний

актив, який знаходиться в аналогічному технічному стані. Тобто, розглядається

підхід з точки зору аккумуляції активів (як спосіб визначення вартості цілого

як суми вартостей елементів).

Сума вартосей всіх активів (за вирахуванням обов'язків) може

підніматися не інакше, як сума двох складових - чистої вартості помітних

активів і гудвіл (GOODWILL) - непомітних активів). Якщо перша складова

визначається за допомогою оцінки вартості елементів, то друга може бути

достовірно визначена тільки за допомогою співставлення результатів оцінки

чистої вартості активів з результатом оцінки з точки зору майбутніх доходів.

Ліквідаційна вартість, як підхід до оцінки підприємства, застосовується

в тих випадках, коли експерт прийшов до заключення про те, що найбільш

вигідним варіантом використання підприємства в цілому є розпродаж його по

частинах. Виходячи з такого припущення, вартість, яку інвестор буде готовий

заплатити за підприємство в цілому, дорівнює чистому доходу від ліквідації

активів підприємства, приведеному до поточної вартості (ліквідація в один

момент у всякому випадку неможлива).

Чистий дохід від ліквідації - це ліквідаційна вартість активу, зменшена

на суму витрат по ліквідації і податків, які підлягають сплаті в результаті

продажу активу. Стосовно до підприємства, чистий дохід від ліквідації повинен

також бути зменшений на суму засобів, які необхідні для погашення

заборгованості.

У всіх випадках ліквідаційна вартість підприємства - найбільш низька з

можливих оцінок його ринкової вартості.

Метод чистої вартості активів не передбачає застосування підходу до

оцінки по відновній вартості до кожного виду активів. Найбільш

розповсюдженим підходом є комбінація підходу з точки зору відновної вартості

і підходу з точки зору чистого доходу від ліквідації практично кожне

підприємство володіє активами, найбільш ефективним використанням яких є

ліквідація; такі активи з точки зору потенційного покупця підприємства мають

цінність не більшу, ніж сума засобів, яка може бути виручена від їх ліквідації.

Для підприємств, найбільш ефективним використанням яких є

ліквідація, метод (підхід) до оцінки по ліквідаційній вартості використовується

в чистому вигляді стосовно до кожного елемента.

• При оцінці підприємства використовують такі джерела інформації. -

засновницькі документи підприємства;

• фінансова звітність на дату оцінки;

• інветаризаційні описи або реєстри первинного бухгалтерського обліку

активів на дату оцінки;

• документи, які підтверджують права власності на активи, права

вимоги, права користування і заборгованість;

• генплан і технічна документація (проектно-кошторисна, Акт

обслідування технічного стану) на будівлі і споруди;

• технічні паспорта на основне обладнання, пояснююча записка до

проекту будівництва або реконструкції підприємства (його елементів);

• список торгових марок і відомості про наявність їх реєстрації

(документи, які підтверджують реєстрацію), патенти, ліцензії і документи, які

підтверджують права власності на інші об'єкти інтелектуальної власності;

• копії кредитних договорів, договорів іпотеки, застави, гарантії та ін.;

• копії договорів оренди і лізингу;

• протокол останньої перевірки державною податковою інспекцією,

аудиторського висновку;

• копії актів перевірок органів охорони природи, пожежної охорони та

ін.;

• копія колективного договору.

8.3. Оцінка вартості на основі використання

доходного підходу

8.3.1.Методичні основи дисконтування доходу

Ставка дисконту - це необхідна норма доходу за рахунок віддачі на

капітал, це показник, який використовується в розрахунках приведення

майбутніх доходів від експлуатації об'єкта в поточну вартість. Розмір ставки

дисконту залежить від різних видів ризику, які притаманні оцінюваному

об'єкту. Тому коефіцієнт зв'язку між поточною і майбутньою вартістю

грошових потоків (коефіцієнт дисконтування) завжди включає, крім премій за

ризик, також безризикову складову, яка відображає собою власність капіталу і

залежить від норми доходу (ставки дисконту) і кількості періодів до моменту

одержання грошового потоку:

К

.диск

=Майбутня вартість/Поточна вартість

Процедура переходу від періодичного доходу і повернення капіталу до

нинішньої вартості називається дисконтуванням. Процес дисконтування

виходить з того, що інвестор одержить задовільняючу його віддачу від своїх

інвестицій і йому повністю повернуть вкладений капітал.

Вартість підприємства (Вп) за методом дисконтування визначається

сумарним значенням дисконтованої чистої поточної вартості по роках з

врахуванням залишкової вартості:

Вп = ЧП

1

х а

1

+ ЧП

2

х а

2

+ ... +ЧП

5

х а

5

+ В

за

х а

5

де ЧП

1

,.….ЧП

5

- чистий прибуток після оподаткування протягом 5 років;

а

1

,…. а

5

- коефіцієнти дисконтування по роках;

В

за

- залишкова вартість активів

п

с

п

К

а

)1(

1

,

де п –роки (1,...,5);

К

с

- ставка дисконту.

Визначення ставки дисконту

Дисконтні ставки, які застосовуються в економіці країн світу

знаходяться в межах 10...20%, а в країнах СНД мають тенденцію перевищувати

рівень 20%.

Використовуються два методи визначення ставки дисконту. Перший -це

метод кумулятивної побудови. За ним ставка дисконту (Кс) визначається за

формулою:

К

с

= К

Б

+ К

р

де К

Б

- безризикова ставка;

К

р

- премія за ризик.

Тобто метод кумулятивної побудови передбачає побудову процентної

ставки з використанням безризикової ставки як базової (до останньої додаються

необхідні компенсації за ризик, низьку ліквідність та інвестиційний

менеджмент). Він дає можливість аналітику вносити спеціальні поправки на

відмінності між потоками доходів від нерухомості та іншими доходними

потоками.

Розрахунок ставки процента для різних видів інвестицій показано в

таблиці 20.

Таблиця 20.

Визначення ставки процента за методом кумулятивної побудови, %.

Показники

Першо-класні

акції

Доход по трійній чистій

оренді для головного кор-

поративного орендаря

Доход від невели-кого

багатоквар-тирного

проекту

Безризикова ставка 6,0 6,0 6,0

Поправка на ризик 6,0 4,0 7,0

Поправка на низьку ліквідність 0,0 3,0 5,0

Поправка на інвестиційний

менеджмент

0,5 1,0 2,0

Ставка, одержана методом

кумулятивної побудови

12,5 14,0 20,0

У країнах з стабільною економікою за безризикову ставку беруть доход

по державних цінних паперах, а в наших умовах для аналізу використовують

середню депозитну ставку у валюті найбільш надійних комерційних банків.

Другий метод - модель оцінки капітальних активів (САРМ). Остання

будується на врахуванні системного галузевого ризику і виражається

формулою;

К

с

=К

Б

+р х (К

н

-К

Б

),

де К

н

- середньоринкова ставка доходу (середній рівень доходності акцій,

які котируються на фондовій біржі);

К

н

- К

Б

- премія за ризик (відображає системний ризик);

р - міра ризику, яка розраховується виходячи з амплітуди коливань цін

на акції даної компанії порівняно з фондовим ринком в цілому.

Приклад:

Оцінюється підприємство для якого безризикова норма доходу К

Б

становить 4% (при умові відсутності інфляції), середня норма доходу на ринку

капіталів К

н

= 13%, а міра ризику = 1,8.

Модель САРМ дає такий результат:

К

с

=-К

Б

+р (К

н

- К

Б

)=0,04+1,8 (0,13 - 0,04)=20,2%

Для моделі вводяться додаткові елементи ризиків:

М - премія за ризик вкладення в малі підприємства;

С - премія за ризик, пов'язаний з конкретним підприємством;

Е - премія за ризик інвестування в економіку даної країни.

Остаточна формула моделі:

К

с

= К

Б

+ р х (К

н

-К

Б

)+ М+ С+Е

Для розрахунку ставки дисконту оцінювачами України в практичній

діяльності використовується метод кумулятивної побудови, яка полягає в

підсумуванні безризикової ставки з преміями за всі види ризиків, що належать

оцінюваному об'єкту.

Ставка дисконта розбивається на дев'ять частин:

1. Безризикова ставка дисконту - це безпечна базова ставка, яку можна

одержати за вкладами протягом певного періоду часу. Найбільш безпечним

вкладенням вважається придбання державних цінних паперів. Однак,

нерозвинутість ринку в Україні приводить до необхідності визначати базову

безризикову ставку за середньою конкурентною ставкою по депозитах у ВКВ

найбільш надійних державних банків.

2. Компенсація ризику зміни базової ставки - це премія, що враховує

ризик зниження українськими банками проценту по депозитних вкладах.

3. Компенсація відмінностей у ліквідності вкладень - це премія за

ризик, що оцінюваний об'єкт не може бути швидко перетворений в наявні гроші

без істотних втрат у вартості.

4. Компенсація відмінностей в умовах вкладень - це премія за ризик,

що строк вкладення грошей в нерухомість порівняно більший за банківський

вклад.

5. Компенсація специфічних ризиків, які належать галузі - це премія

за ризик, вкладення коштів у підприємства різних галузей.

6. Компенсація специфічних ризиків, які належать оцінюваному

об'єкту - це премія за ризик, що враховує стан справ на оцінюваному

підприємстві відповідно до сприятливих і загрожуючих факторів зовнішнього

середовища, можливості зміні доходів, орендної плати та ін.

7. Компенсація за місцезнаходження - це премія за ризик, яка враховує

можливості експлуатації оцінюваного об'єкта, що надаються його

місцезнаходженням.

8. Компенсація необхідності в компетентному управлінні - це премія

за ризик, що враховує відсутність або наявність компетентного управління.

9. Компенсація інфляційних очікувань - це премія за ризик, який

прогнозується майбутньою інфляцією.

Приклад: Магазин господарських товарів, який розміщений на околиці

міста Тернополя в одноповерховій будівлі, має широке коло клієнтів і

довгострокові договори на поставку товарів.

При оцінці магазину експерт визначив ставку дисконту так:

- базова ставка (прийнята за середньою конкурентною ставкою у ВКВ) +12%

- компенсація ризику зміни базової ставки + 1%

- компенсація відмінностей в ліквідності вкладень + 3%

- компенсація відмінностей в умовах вкладень + 4%

- компенсація специфічних ризиків, які належать галузі + 1%

- компенсація специфічних ризиків, які належать оцінюваному об'єкту + 0%

- компенсація за місцезнаходження + 2%

- компенсація необхідності в компетентному управлінні + 1%

- компенсація інфляційних очікувань - 3%

Всього 21 %

Всі вищенаведені методи визначення ставки дисконту застосовуються

переважно для визначення вартості власного капіталу оцінюваного

підприємства.

У випадку, коли оцінюється інвестиційний капітал підприємства

(власний капітал плюс борг), необхідно використати метод, який враховував би

вартість і власного капіталу і позикових коштів. Цей метод має назву

"середньозваженої вартості капіталу " – WACC.

Ставка дисконту в цьому випадку дорівнює середньозваженій вартості

капіталу.

РВВКРВБ

РВВК

ВВК

РВВКРВБ

РВБ

ПіСД

п

)1(

,

де і - ставка процентів за кредит (вартість позичкового капіталу);

П

п

- ставка податку на прибуток;

РВБ - ринкова вартість боргу (переважно використовують балансову оцінку

боргу, включаючи його поточну частину; використовують також поточну

вартість платежів по обслуговуванню наявного боргу, визначену з

використанням ринкової ставки процента як ставку дисконта);

РВВК - ринкова вартість власного капіталу (визначається як різниця між

вартістю інвестиційного капіталу і РВБ);

ВВК - вартість власного капіталу (норма доходу на власний капітал), яка

підбирається таким чином, щоб співвідношення

РВВК

РВБ

відповідало би

підприємству-аналогу.

Приклад:

Визначити ставку дисконту для підприємства, яке має власний капітал

50 тис.грн., довгостроковий борг в сумі 20 тис.грн.; ставка податку на прибуток

- 30%. Вартість власного капіталу, яка визначена за методом підсумування

(кумулятивної побудови)- 20%.

Реальний позичковий по довгострокових кредитах складає 10%.

%1616,0

5020

50

2,0

5020

20

)3,01(1,0

СД

Таким чином, з використанням методу "середньозваженої вартості

капіталу" встановлено ставку дисконту для підприємства в розмірі 16%.

8.3.2. Оцінка бізнесу за методом дисконтування доходів

(непрямої капіталізації)

Потік доходів - це серія очікуваних періодичних надходжень на відміну

від одночасного надходження всієї суми.

Ці майбутні грошові потоки дисконтуються до поточної вартості з

використанням ставки дисконту, яка відповідає умовам діяльності

підприємства і необхідній для інвестора ставці доходу.

Метод дисконтування доходів оснований на перетворенні майбутніх

доходів від експлуатації підприємства в нинішню його вартість:

Вартість підприємства = Сума майбутніх доходів

Розрахунок очікуваної інвестором ставки доходу основується на аналізі

ризику інвестування в дане підприємство, а також ризику, пов'язаного з

одержанням очікуваного грошового потоку.

Послідовність оцінки підприємства за методом дисконтування доходів

включає такі етапи розрахунку:

- вибір типу грошового потоку;

- проведення аналізу валових доходів та їх прогноз;

- проведення аналізу витрат і прогноз;

- аналіз інвестицій та їх прогноз;

- розрахунок грошового потоку для кожного року;

- визначення ставки дисконту;

- розрахунок залишкової вартості;

- розрахунок поточної вартості грошових потоків і встановлення

сумарного значення з врахуванням залишкової вартості.

Для проведення аналізу необхідно мати баланс підприємства, звіт про

прибутки і збитки, а також звіт про рух грошових коштів.

На практиці може бути два типи грошових потоків: реальний (без

врахування інфляції); номінальний (з врахуванням інфляції).

Приклад:

Визначити вартість майна для двох типів грошових потоків, якщо

реальна процентна ставка оцінюється на рівні 10%), а щорічні темпи інфляції

прогнозуються на рівні 5%.

Вартість майна (сума дисконтованих чистих доходів становить

1070,6тис.грн. (200+181,8+165,2+150,2+136.6+124+112,8).

Таблиця 21.-

Розрахунок вартості майна для реального грошового потоку

№

п/п

Показники Грошові потоки по роках, тис.грн.

0 1 2 3 4 5 6

1. Доходи (виручка від реалізації) 1000 1000 1000 1000 1000 1000 1000

2.

Поточні затрати (з врахуванням

відрахувань у бюджет)

800 800 800 800 800 800 800

3. Інвестиції 0 0 0 0 0 0 0

4. Чисті доходи 200 200 200 200 200 200 200

5. Коефіцієнт дисконтування при ставці 10% 1 0,909 0,826 0,751 0,683 0,620 0,564

6. Дисконтовані чисті доходи

(п.4х п.5)

200 181,8 165,2 150,2 136,6 124 112,8

Таблиця 22-

Розрахунок вартості майна для номінального грошового потоку.

№

п/п

Показники Грошові потоки по роках, тис.грн

0 1 2 3 4 5 6

1. Доходи (виручка від реалізації) 1000 1050 1102,5 1157,6 1215,5 1276,3 1340,1

2. Поточні затрати (з врахуванням

відрахувань у бюджет)

800 840 882 926,1 972,4 1021 1072,1

3. Інвестиції 0 0 0 0 0 0 0

4. Чисті доходи 200 210 220,5 231,5 243,1 255,3 268

5. Коефіцієнт дисконтування при

ставці 15,5%

1 0,866 0,760 0,649 0,562 0,487 0,421

6. Дисконтовані чисті доходи (п.4х

п.5)

200 181,8 165,2 150,2 136,6 124 112,8

Для номінального грошового потоку процентна ставка з врахуванням

інфляції визначається за формулою:

К

с

=0,1+(1+0,1) х 0,05=0,155

Таким чином, як видно з даних таблиці, вартість майна для

номінального грошового потоку така ж як і для реального грошового потоку.

8.3.3. Оцінка підприємств методом капіталізації доходу.

Обгрунтування коефіцієнтів капіталізації і методи їх розрахунку

Коефіцієнт капіталізації характеризує собою показник, який

використовується для проведення грошового потоку у вартість підприємства з

допомогою формули:

В

п

= Д / К

к

де В

п

- вартість підприємства;

Д- щорічний доход;

К

к

- коефіцієнт капіталізації.

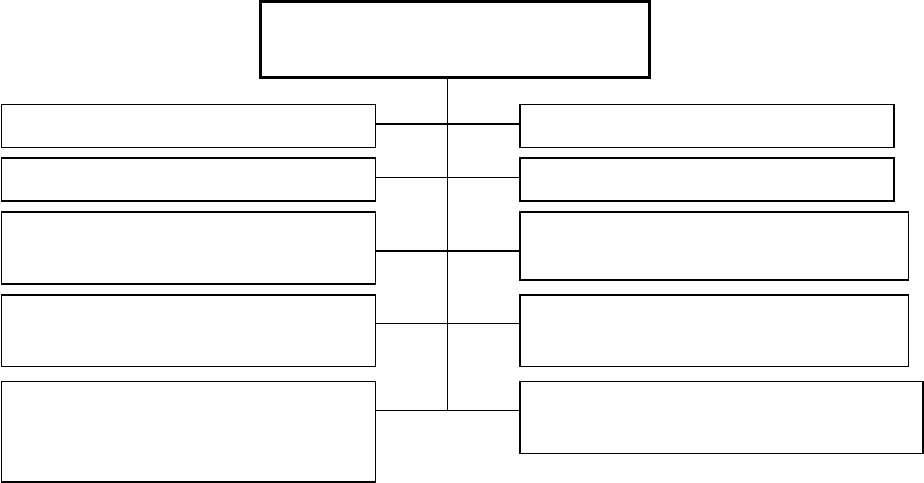

Коефіцієнт капіталізації може визначатися декількома способами:

- шляхом емпіричних досліджень (екстракція);

- шляхом використання зв'язку між ставкою капіталізації і ставкою

дисконту;

- шляхом використання зв'язку між ставкою капіталізації і ринковими

мультиплікаторами (рис.3).

Рис. 3. Структурна схема методів розрахунку коефіцієнтів капіталізації

Результати історичних досліджень фірм по класифікації їх за ступенем

ризику інвестицій і визначенню для кожного класу ставок капіталізації

представлені в таблиці 23.

Спосіб розрахунку, який базується на зв'язку між коефіцієнтом

капіталізації і ставкою дисконту показує, що у випадку, коли капіталізується

(проводиться до поточної вартості) безкінечна серія грошових потоків, які

зростають в режимі близькому до геометричної прогресії, то для визначення

ставки капіталізації можна використати таку формулу:

К

к

= К

с

- р

де К

с

- ставка дисконту;

р - середньогеометричний темп приросту грошових потоків.

Методи розрахунку коефіцієнтів

капіталізації

На основі порівняльних продаж Метод віднімання

Метод підсумування Метод пов”язаних інвестицій

Прямолінійне повернення

капіталу

Для власного і позичкового

капіталу

Повернення капіталу за фактом

відшкодування

Для складових частин

нерухомості

Повернення капіталу за фактом

відшкодування і безризикової ставки

дисконту

Метод

Елвуду