Степашин С.В. Внедрение аудита эффективности использования государственных средств в практику деятельности контрольно-счетных органов Российской Федерации

Подождите немного. Документ загружается.

страховые медицинские организации, использующие в своей

деятельности средства обязательного медицинского страхования».

3.3. Определение масштаба аудита эффективности, приемов и

способов его проведения

В зависимости от выбранной темы контрольного мероприятия,

предмета и объектов контроля, способов и приемов его осуществления

проводимые аудиты эффективности могут существенно отличаться друг от

друга по своему масштабу.

Масштаб аудита эффективности напрямую зависит от его целей и

количества подвергаемых аудиту объектов, а также от временного интервала,

которым охватывается данное контрольное мероприятие: если это два года –

один масштаб, если пять лет – другой. Кроме того, масштаб аудита

эффективности определяется наличием информации, ее полнотой,

возможностью воспользоваться результатами мониторинга, если он

проводится, а также результатами внутреннего финансового контроля, если

его состояние отвечает соответствующим требованиям. Высокое качество

внутреннего финансового контроля, осуществляемого контрольными

органами, созданными исполнительной властью, избавляет контрольно-

счетные органы от необходимости при проведении аудита эффективности

детально проверять состояние лицевых и других счетов, открытых объектам

аудита эффективности органами казначейства и кредитными организациями,

бухгалтерского и бюджетного учета, финансовой отчетности. Это дает

возможность специалистам, осуществляющим данное контрольное

мероприятие, сосредоточить свое внимание на сборе фактических данных, их

анализе и анализе результатов внутреннего финансового контроля.

Масштаб аудита эффективности и выбранные критерии и показатели

оценки эффективности использования государственных средств также

находятся в тесной взаимосвязи, так как каждый критерий и каждый

показатель должны быть сопоставлены с фактическими данными,

81

полученными в ходе проведения аудита эффективности. Более того, если

критерии и показатели выбраны верно, то они, будучи достаточно

действенным инструментом оценки эффективности использования

государственных средств, облегчают непосредственное проведение

контрольного мероприятия, если нет – могут значительно усложнить работу

специалистов, проводящих аудит эффективности.

Правильное определение масштаба аудита эффективности даст

возможность сформировать такой состав специалистов, который позволит

оптимально распределить между ними предстоящие работы с целью

получения таких результатов, которые будут способствовать решению

поставленных задач.

Результатом работы по определению масштаба аудита эффективности

является конкретный перечень вопросов, необходимых к рассмотрению при

его проведении. Вопросы должны быть сформулированы таким образом,

чтобы ответы на них в полном объеме раскрывали цели аудита

эффективности и способствовали его успешному проведению. Их не должно

быть очень много, чтобы не распылять усилия специалистов,

осуществляющих аудит эффективности, но они должны полностью

раскрывать степень достижения запланированных результатов.

При формулировании вопросов аудита эффективности следует

принимать во внимание их существенность, то есть необходимость

привлечения к ним внимания законодателей и общественности, а также

возможность контрольно-счетного органа, проводящего аудит

эффективности, внести в их решение наибольший вклад.

Масштаб аудита эффективности также зависит от способов и приемов,

которые будут применяться для сбора фактических данных и доказательств, а

также условий доступа к данным объекта контроля и должностным лицам,

имеющим отношение к цели и предмету аудита эффективности. В идеале

доступ должен быть беспрепятственным и неограниченным в течение всего

82

рабочего дня.

Подходы к выбору способов и приемов сбора фактических данных и

доказательств должны определяться возможностью получения при

проведении аудита эффективности наилучших результатов с наименьшими

затратами на его проведение, то есть собранная информация должна быть

ориентирована на результат и представлять определенный интерес для

законодательных органов.

Специалисты, осуществляющие аудит эффективности, обязаны

располагать следующей информацией, касающейся:

-)нормативных правовых актов, регламентирующих деятельность

объекта аудит эффективности и имеющих значение для достижения его

целей;

- организационной структуры объекта аудит эффективности;

- условий работы объекта аудит эффективности и его основного

персонала;

- объемов бюджетных и внебюджетных средств и направлений их

использования;

- клиентов, которым объект аудита эффективности оказывает услуги;

- целей, задач и ожидаемых результатов деятельности объекта аудита

эффективности;

- механизма подотчетности объекта аудита эффективности;

- системы внутреннего контроля;

- основных рисков, с которыми сталкивается в своей деятельности

объект аудита эффективности;

- имевших место недостатков и пробелов в деятельности объекта

аудита эффективности недостатков, меры, принятые для их устранения.

Указанная информация необходима для того, чтобы четко представлять

какие способы и приемы сбора фактических данных и доказательств будут

наиболее оптимальными при непосредственном проведении аудита

83

эффективности использования государственных средств.

Вся сложность аудита эффективности использования государственных

средств проявляется в том многообразии способов и приемов сбора

фактических данных и доказательств, которые могут быть применены в ходе

данного контрольного мероприятия. Независимо от того, что является

предметом аудита эффективности (целевая программа, направление

деятельности, система или инструмент контроля), основное внимание всегда

должно быть уделено получению запланированных результатов, и это

является определяющим при выборе способов и приемов сбора фактических

данных и доказательств.

Сбор фактических данных и доказательств при аудите эффективности

осуществляется с использованием широкого спектра способов и приемов его

проведения, а именно: собеседования, обследования, опросы, анализ,

подтверждения, аналитические обзоры, выборочный контроль, подготовка

схем последовательности сбора фактических данных и доказательств.

Специалисты, проводящие аудит эффективности, в зависимости от его целей

могут использовать также различные инновационные приемы, например,

компьютерное моделирование.

Сбор фактических данных и доказательств проводится в соответствии с

общим процессом осуществления аудита эффективности использования

государственных средств. Собранная информация должна быть полной и

приемлемой для оценки деятельности объекта контроля на основе

утвержденных критериев и показателей. Если она не отвечает этим

требованиям собираются дополнительные данные. В конечном итоге,

совокупность выбранных способов и приемов сбора фактических данных и

доказательств должна обеспечить получение достоверной и полной

информации, на основании анализа которой можно будет ответить на вопрос,

какие последствия или вероятные последствия могут иметь результаты

данного аудита эффективности.

84

Вполне возможна такая ситуация, когда на основе собранной

информации и полученных фактических данных происходит пересмотр

порядка проведения контрольного мероприятия, так как группа

специалистов, осуществляющих аудит эффективности, сталкивается с

непредвиденными трудностями, касающимися качества собранной

информации или доступа к необходимой информации, что, в конечном итоге,

не может обеспечить гарантии высокого качества аудита эффективности

использования государственных средств.

Под необходимыми фактическими данными подразумеваются

существующие факторы, на основании которых можно сделать

соответствующие действительности выводы. Под достаточными

фактическими данными подразумевается то количество информации,

которое необходимо для обоснования сделанного вывода. Очень важно,

чтобы эта информация была релевантной, то есть соответствовала

содержанию потребностям решаемой задачи с точки зрения предмета аудита

эффективности и периода времени, который он охватывает.

Для получения полной и исчерпывающей информации и необходимых

и достаточных фактических данных специалистами, осуществляющими

аудит эффективности, проводятся:

- собеседования с руководителями структурных подразделений объекта

аудита эффективности;

- анализ ежегодных отчетов о деятельности объекта аудита

эффективности;

- анализ обязательств объекта аудита эффективности, касающихся

выполнения поставленных задач и достижения конкретных результатов;

- анализ соотношения между использованием выделенных объекту

аудита эффективности ресурсов и полученными результатами;

- исследование вопросов, связанных с возможными рисками как

вероятности негативного воздействия на деятельность объекта аудита

85

эффективности какого-либо события;

- исследование тенденций в расходовании государственных средств;

- изучение вопросов, связанных с использованием объектом аудита

эффективности передовых технологий;

- изучение материалов предыдущих контрольных мероприятий и

результатов внутреннего контроля.

3.4. Определение критериев и показателей оценки

эффективности

При проведении аудита эффективности использования

государственных средств главной становится задача выделения основных

структурообразующих расходов и выбора критериев эффективности.

Необходимо определить, какие результаты контроля (качественные и в

количественном выражении) следует использовать, чтобы на их базе и на

основе выделенных критериев сформулировать показатели эффективности.

Так, после принятия закона о бюджете на соответствующий год можно

полагать, что точкой отсчета эффективности государственных или

муниципальных расходов становится ожидаемая эффективность, которая

была определена при обосновании проекта соответствующего бюджета. То

есть закон о бюджете устанавливает целесообразное и эффективное с точки

зрения задач государственной политики расходование бюджетных средств.

Роль аудита эффективности в данном случае заключается в помощи

исполнительным органам власти в реализации бюджетных назначений в

строгом соответствии с законом о бюджете путем выявления несоответствия

показателей качества расходования средств с установленными законом

нормами, анализа причин этих несоответствий и выработки предложений по

устранению выявленных причин и восстановлению законности расходов

государственных средств. Поэтому, говоря об эффективности использования

государственных средств, следует иметь в виду и качественный результат и

количественно выраженную степень приближения произведенных затрат к

86

намеченной цели, то есть в сопоставлении с расходами, заложенными в

экономической классификации бюджета.

Оценить эффективность использования государственных средств

можно только с помощью системы критериев и показателей, иначе оценка,

данная на основе предпочтения того или иного критерия или показателя,

будет односторонней. Не может быть абсолютных, раз и навсегда данных

показателей эффективности использования государственных средств.

Экономическая специфика государственных расходов такова, что она

требует разных качественно-количественных оценок результатов их

реализации.

Итак, для оценки эффективности государственных расходов

определяются соответствующие критерии и показатели, которые для каждого

контрольного мероприятия вырабатываются особо в зависимости от

поставленных целей, решаемых в ходе аудита эффективности задач,

ожидаемых его результатов и т.д. Критерии, как правило, базируются на

научных достижениях в соответствующей области, на существующих

стандартах и инструкциях, а также на результатах предварительного

изучения механизмов контроля за управлением тех или иных расходов, той

или иной программой. Критерием оценки эффективности может служить

также положительный пример, сравнение с результатами работы при

реализации аналогичных проектов, программ, других расходов.

Так, при проведении аудита эффективности исполнения

государственных функций субъектом ведомственной структуры расходов

бюджета в качестве критериев могут быть выбраны полнота и

результативность исполнения государственных функций и состояние сферы

его ответственности; при проведении аудита эффективности исполнения

государственных заказов (услуг) той или иной организацией –

своевременность, полнота и экономичность исполнения государственного

заказа; при проведении аудита эффективности исполнения государственных

87

программ – экономичность и результативность; при проведении аудита

эффективности использования бюджетных средств – соотношение

бюджетных затрат и результатов от их использования.

Принимая во внимание, что критерий – это признак, на основе

которого производится оценка, определение или классификация чего-либо, в

качестве критериев, например, оценки эффективности использования

государственных ресурсов на оказание населению бесплатной медицинской

помощи были выбраны: а) доступность бесплатной квалифицированной

медицинской помощи населению, б))уровень обеспеченности финансовыми,

материальными, кадровыми ресурсами, в) качество бесплатной медицинской

помощи; в качестве критериев оценки эффективности использования средств

федерального бюджета, внебюджетных источников и федеральной

собственности в интересах интеграции образования и научной деятельности

– а) интеграционные процессы как фактор развития образования, его

адаптации к рыночной экономике, формирования общества знаний, б)

интеграционные процессы как фактор развития вузовской и академической

науки, повышения их эффективности, в) интеграционные процессы как

фактор усиления инновационной активности в обществе, построения

инновационно-ориентированной экономики.

Критерии определяются на основе:

- действующих законодательных и иных нормативных правовых актов,

регламентирующих деятельность или сферу действия объекта аудита

эффективности;

- общепринятых норм, которыми руководствуется объект аудита

эффективности в практической деятельности;

- материалов предыдущих контрольных мероприятий.

Разработка критериев проводится с целью обеспечения объективности

оценки эффективности использования государственных средств. Поэтому

они должны, во-первых, отражать особенности той сферы деятельности

88

объектов, которая подвергается аудиту, во-вторых, соответствовать целям

аудита и, в третьих, быть достаточными, чтобы на основе их совокупности

можно было бы сделать аргументированные выводы о степени

эффективности использовании государственных средств и разработать

предложения по устранению причин, если таковые будут установлены,

порождающих их неэффективное использование. Кроме того, критерии

должны быть четко сформулированы, чтобы исключить возможность какой-

либо их интерпретации, и сравнимы с другими критериями, используемыми

при проведении аудитов эффективности на других объектах с аналогичной

сферой деятельности. Они не должны вызывать возражений у

законодательной власти и быть доступными к пониманию средствами

массовой информации и общественностью.

Для исключения разногласий с руководством объектов аудита

эффективности выработанные критерии доводятся до руководства этих

объектов.

По каждому критерию определяются направления деятельности, по

которым осуществляется оценка, и относящиеся к ним соответствующие

количественные или качественные критериальные показатели.

Если критерии служат мерилом достижения цели, то показатели – это,

прежде всего, различные количественные измерители самого критерия.

Однако, в зависимости от цели, предмета и объекта аудита эффективности

при оценке эффективности государственных расходов могут быть

использованы и качественные критериальные показатели

Все требования, предъявляемые к критериям оценки эффективности

использования государственных ресурсов в равной степени относятся и к

критериальным показателям. При этом к количественным показателям

дополнительно предъявляются такие требования, как статистическая

сопоставимость, единство понятий и достоверность. В толковании как

количественных, так и качественных показателей не должно быть никаких

89

разночтений.

Непосредственная оценка эффективности использования

государственных ресурсов осуществляется членами экспертного совета,

формируемого контрольно-счетным органом, проводящим аудит

эффективности, в следующей последовательности:

во-первых, на основе собранной и проанализированной информации

устанавливаются количественные критериальные показатели;

во-вторых, на основе материалов контрольного мероприятия

определяются качественные критериальные показатели и осуществляется их

экспертная оценка;

в-третьих, на основе установленных количественных критериальных

показателей и экспертных оценок по качественным показателям

осуществляется экспертная оценка по каждому критерию.

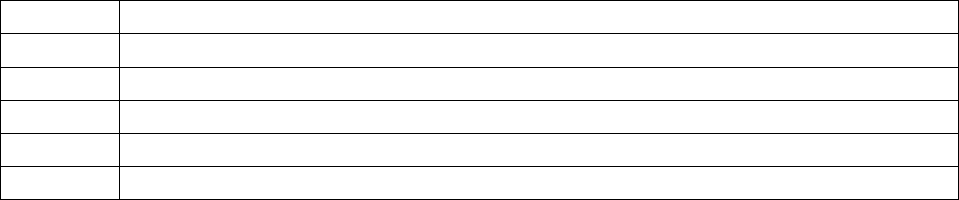

Экспертную оценку эффективности использования государственных

средств предлагается проводить по следующей шкале:

№ п/п Уровень эффективности использования государственных средств

1 Низкий

2 Ниже среднего

3 Средний

4 Выше среднего

5 Высокий (оптимальный)

При этом следует иметь в виду, что характеристика эффективности

использования государственных средств может иметь в большей степени

качественный, нежели количественный характер.

Количественная оценка может быть выражена в различных единицах,

так как круг вопросов, ответ на которые может быть выражен количественно,

достаточно обширен, например, для аудита эффективности интеграции

образования и науки это могут быть: количество внедренных в

образовательную практику результатов исследований по проблемам развития

90