Степашин С.В. Внедрение аудита эффективности использования государственных средств в практику деятельности контрольно-счетных органов Российской Федерации

Подождите немного. Документ загружается.

Расходы по

достижению целей и задач

Глава 1.

Оцен

ка

эффективн

Направл

ения

государствен

Содержат

ельная

составляющая

Общие

показатели

государственны

Внутренни

й

государственный

Внешний

государственный

финансовый

Потребл

ение

Функцион

ирование

государственны

Достиже

ние конечных

результатов

Общест

венное

воспроизводст

Финансов

ое обеспечение

государственны

Уровень

реализации

государственно

Сохране

ние и

приумножени

е

Формиров

ание

экономических

активов страны

Стоим

остное

выражение в

текущих и

сопоставимы

Формирова

ние проекта

бюджета

Исполнени

е текущего

бюджета

Экспертиза

проектов

бюджета и

Оперативн

ый контроль за

исполнением

Последую

щий контроль

полноты

поступления,

целевого и

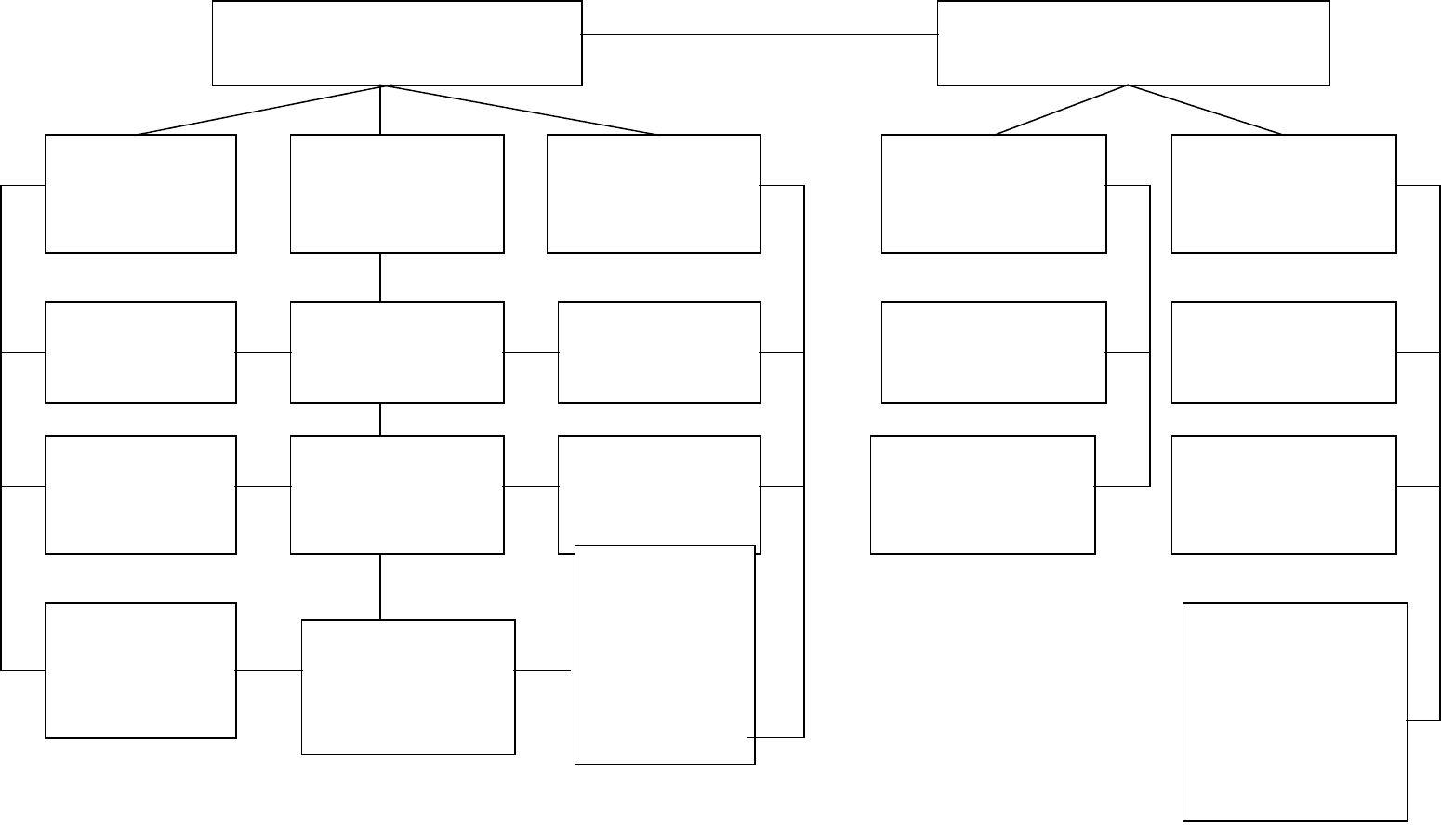

Рис.1. Связь элементов классификации расходов бюджета и эффективности

государственных расходов

291

Вместе с тем нестабильное состояние российской экономики, грубые

нарушения финансовой дисциплины отдельными получателями средств

федерального бюджета являются сдерживающим фактором использования

наряду с финансовым аудитом и аудита эффективности.

Финансовый аудит, осуществляемый Счетной палатой Российской

Федерации, свидетельствует о том, что экономика страны несет

значительные потери из-за низкой финансовой, бюджетной дисциплины.

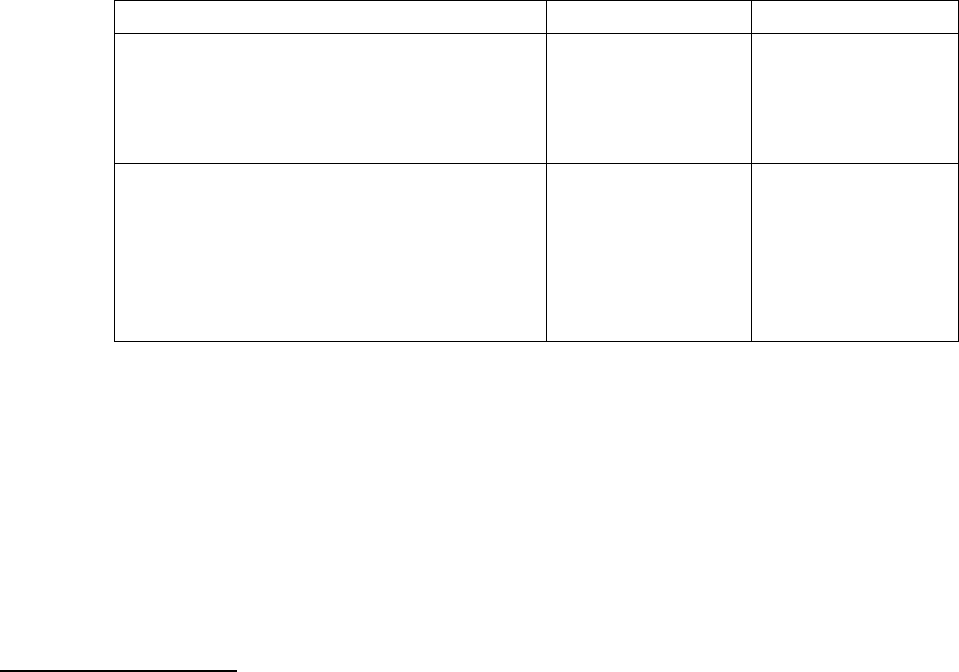

Приведем некоторые данные Счетной палаты Российской Федерации,

характеризующие этот процесс (таблица 1).

Таблица 1

Динамика

выявленного ущерба и нецелевого использования бюджетных

средств

(млн.руб.)

Показатель 2002г. 2003г.

Ущерб государству:

-выявлен

-возмещен

119)599,5

5)147,8

109)707,0

7)840,98

Нецелевое использование

средств:

-выявлено

-возмещено

3)150,5

1)254,19

1)451,67

1)030,79

По итогам контрольных мероприятий Счетной палатой Российской

Федерации, проведенных в 2003 году, направлено 443 представлений и 7

предписаний, возбуждено более 240 уголовных дел, что на 72 больше, чем в

предыдущем году

33

.

На наш взгляд, необходимо постепенно, в меру разработки методологии

и подготовки инспекторского состава, начинать внедрять в практику

33

Отчет о работе Счетной палаты Российской Федерации в 2003 году. М., 2004, с.7-8,10.

контрольной работы Счетной палаты Российской Федерации, контрольно-

счетных органов субъектов Российской Федерации и муниципальных

образований аудит эффективности по отдельным направлениям

использования и расходам государственных (муниципальных) средств.

Новый метод контроля включает в себя не только анализ

результативности бюджетных проектов. При его применении осуществляется

комплексный анализ причин неэффективного использования государственных

средств в динамике и на этой основе разрабатываются рекомендации по

совершенствованию бюджетного процесса и действующего законодательства.

Объектами аудита эффективности становятся органы государственной

власти, являющиеся главными распорядителями или распорядителями

бюджетных средств (государственные внебюджетные фонды), иные субъекты

экономической деятельности, использующие государственные средства и

(или) имеющие предоставленные законодательством налоговые, таможенные

и иные льготы и преимущества.

В деятельности органов внешнего государственного финансового

контроля зарубежных стран финансовый аудит и аудит эффективности

государственных средств нередко проводятся одновременно при проверках

исполнения бюджета. Прежде чем переходить к аудиту эффективности,

необходимо убедиться в достоверности отчетности бюджетных организаций.

Для правильных и обоснованных решений при аудировании эффективности

использования государственных средств необходимы реальные данные,

базирующиеся на достоверной финансовой отчетности об объемах и

направлениях использования средств. При этом оба метода финансового

контроля основываются на ревизионных стандартах ИНТОСАИ, которые

являются своего рода скелетной схемой, определяющей основные постулаты,

принципы, а также необходимые действия при проведении контрольных

мероприятий, а также подготовки отчетов по их результатам.

В отечественной экономической литературе встречается не всегда

293

четкое разграничение содержания финансового аудита и аудита

эффективности. Так, В.А. Жуков и Н.С. Столяров считают, что целями аудита

эффективности являются «анализ и оценка эффективности использования

средств федерального и регионального бюджетов и иных государственных

ресурсов».

34

Но ведь данное положение является целью и финансового аудита.

В чем же тогда их принципиальное отличие?

Ответ на данный вопрос важен с точки зрения определения места аудита

эффективности в совокупности контрольно-ревизионной и экспертно-

аналитической деятельности.

Существует ряд принципиальных различий между содержанием

финансового аудита и аудита эффективности, суть которых заключается в

следующем. Задачей финансового аудита, как уже отмечалось, является

подтверждение законности операций с бюджетными средствами, соблюдения

соответствующих законов, норм и правил, а также правильности составления

финансовой отчетности. Данная задача, как правило, решается в течение

текущего года, при текущем исполнении бюджета.

При проведении аудита эффективности использования государственных

(муниципальных) финансовых ресурсов и государственной (муниципальной)

собственности посредством анализа осуществляется качественная, а затем и

количественная оценка социально-экономического процесса в длительном

временном диапазоне (два года, три года, пять лет). Это позволяет оценить:

-насколько эффективно, результативно и полно использованы

государственные средства для достижения социально-экономических целей,

для которых общество их выделило;

-прозрачность использования государственных финансовых и

материальных ресурсов;

-насколько исполнительные органы способны эффективно

использовать средства налогоплательщиков для достижения поставленной

34

Жуков В.А., Столяров Н.С. Концептуальные и методические основы аудита эффективности //

Ассоциация контрольно-счетных органов России. М., Финансовый контроль, 2004. С. 262.

294

крупной социально-экономической цели.

Рассматривая содержательную составляющую аудита эффективности, в

отечественной экономической литературе и практике имеют в виду, как

правило, аудит эффективности использования государственных средств, то

есть речь идет о расходной составляющей бюджета. Реже говорят об аудите

эффективности использования государственной собственности.

Подобный подход применительно к российской действительности

страдает односторонностью. Он сформировался вследствие того, что в

процессе отечественного «реформирования» в любой сфере общественной

жизни, в том числе и в экономике, вот уже на протяжении более десяти лет

слепо копируется опыт западных стран, не учитываются российские реалии.

Это касается и опыта работы органов внешнего государственного

финансового контроля, и анализа государственного финансового контроля, и

оценке его эффективности.

Действительно, в Канаде, США, странах Западной Европы аудит

эффективности охватывает только расходную часть бюджета, за эффективным

использованием которой внимательно следят налогоплательщики. Перед

высшими контрольными органами этих стран вопрос осуществления

финансового контроля за формированием доходной части бюджета —

эффективности деятельности органов по сбору, надлежащему распределению

доходов — просто не стоит, он не входит в их компетенцию по действующим

в этих странах законам. Доходы бюджета воспринимаются органами

внешнего государственного финансового контроля как данное, как аксиома.

Поэтому-то в развитых странах аудит эффективности включает в себя лишь

анализ эффективности государственных расходов.

Федеральным законом «О Счетной палате Российской Федерации» (ст.

2), как известно, контроль за обоснованностью доходных статей федерального

бюджета и бюджетов государственных внебюджетных фондов,

своевременным их формированием и исполнением обозначен наряду с

295

определением эффективности и целесообразности расходов государственных

средств и использования государственной собственности как одна из

основных задач Счетной палаты Российской Федерации.

Такая же норма существует и в региональных нормативных правовых

актах, регламентирующих деятельность контрольно-счетных органов

соответствующих субъектов Российской Федерации. Поэтому аудит

эффективности следует трактовать не только как аудит эффективности

использования государственных (муниципальных) средств и государственной

(муниципальной) собственности, но и как аудит эффективности налогового

администрирования.

Как свидетельствует мировой опыт, аудит эффективности становится

достаточно востребован в бюджетной системе, ориентированной не просто на

освоение средств налогоплательщиков, а на достижение конкретного

результата, то есть бюджетирования, ориентированного на конечный

результат (программно-целевое бюджетирование).

35

Бюджетирование по результатам, «управление результатами»,

являющимися сутью реформирования бюджетного процесса в 2004–2006

годах, — это качественно новый подход к бюджетно-финансовому процессу,

непосредственно увязывающий ресурсное обеспечение бюджетных

организаций с итогами их деятельности. Это метод формирования и

исполнения бюджета, при котором планирование, выделение и расходование

бюджетных средств осуществляются в соответствии с целями и задачами

государственной политики и должны обеспечивать достижение получателями

бюджетных средств установленных конечных социально-экономических

35

В США в 1950 году был принят закон «О бюджете и процедурах бюджетной отчетности», в

котором установлены требования представлять в бюджете не структуру расходов по видам затрат, а

ожидаемый результат от осуществления программ или исполнения государственных функций.

Правительство Канады перешло на принципы управления, ориентированные на достижение

конечных результатов, в 1995 году. Все федеральные министерства и ведомства обязаны при формировании

бюджетов определять основные общественно значимые результаты от использования бюджетных средств, о

социально-экономической эффективности программ и услуг.

296

результатов, а также выполнение возложенных на них задач и функций. А это

ставит перед государственным финансовым контролем новые ориентиры —

ориентацию на «внешний аудит финансов и результатов деятельности, оценку

деятельности администраторов бюджетных средств по достигнутым

результатам»

36

, что находит концентрированное выражение в аудите

эффективности.

Итак, когда говорится о необходимости внедрения в России в практику

внешнего государственного финансового контроля аудита эффективности, то

это должно пониматься так, что в соответствии с требованиями

отечественного законодательства речь идет о комплексе контрольных

мероприятий по оценке деятельности исполнительной власти как по

мобилизации денежных средств и накоплений в централизованные и

децентрализованные фонды, так и по их эффективному использованию в

интересах налогоплательщиков.

Все это в конечном счете, и характеризует содержание аудита

эффективности в сравнении с финансовым аудитом, расширяет цели и

предмет государственного финансового контроля. Аудит эффективности, как

правило, охватывает вопросы, имеющие значение для всего общества,

затрагивает значительные государственные интересы, проводится в

отношении деятельности нескольких министерств и ведомств в связи с чем он

и имеет большую социально-экономическую значимость.

Аудит эффективности не предполагает замену собой финансового

аудита со всеми его составляющими: аудитов отчетности и соответствия. В

процессе аудита эффективности финансовый аудит присутствует изначально

как необходимый атрибут государственного финансового контроля и ни о

каком переходе от финансового аудита к аудиту эффективности речи быть не

может. Если предметом финансового аудита является финансовая отчетность

36

Концепция реформирования бюджетного процесса в РФ в 2004–2006 годах:

Одобрена Постановлением Правительства РФ от 22 мая 2004 года № 249. С. 4.

297

проверяемого объекта и связанные с ней документы, то предметом аудита

эффективности является конкретная финансовые программа, вид

деятельности или функция, выполняемая проверяемым объектом с

использованием государственных средств.

Существуют различия и в содержании заключений аудиторов по

результатам контрольного мероприятия в зависимости от метода его

проведения. Так, выводы и замечания по результатам финансового аудита

должны представляться, как правило, в краткой стандартизированной форме с

приложением тех финансовых документов, на которых они основываются. В

то же время отчеты по результатам аудита эффективности могут подобных

документов не содержать и существенно отличаться друг от друга по

масштабу и характеру.

Обычно в таких отчетах имеются дискуссионные материалы, так как

заключение аудитора об эффективности использования государственных

средств может носить и субъективный характер, поскольку опирается не

только на финансовые документы, но и на совокупность различных

аргументов и доказательств экспертов, характеризующих уровень

эффективности, которые были выявлены в процессе проверки.

Характерным требованием к отчетам по аудиту эффективности является

то, что они могут содержать негативную оценку по конкретным вопросам

эффективности деятельности проверяемого объекта, но не должны

концентрироваться всецело на критических замечаниях, а быть прежде всего

конструктивными. То есть наиболее важным аспектом аудита эффективности

являются выводы и рекомендации, направленные на повышение

эффективности использования государственных средств объектом контроля, а

не критика его деятельности как таковой.

Основным же отличием аудита эффективности от финансового аудита

является то, что он представляет собой оценку экономичности,

результативности и действенности использования государственных ресурсов

298

при выполнении органами исполнительной власти и получателями

бюджетных средств поставленных перед ними задач, касающихся

стратегических социально-экономических программ, программ

межведомственного характера, в том числе:

-оценку экономичности деятельности администрации в соответствии с

обоснованными принципами, практикой и политикой управления

(экономичность определяется как минимизация расходов на осуществление

деятельности в сочетании с сохранением соответствующего качества работы);

-оценку действенности использования трудовых, финансовых и

прочих ресурсов, включая проверку информационных систем, результатов

производственной деятельности, состояния внутреннего контроля, а также

методов и процесса устранения выявленных недостатков действенности

определяется как отношение между выпуском продукции, оказанием услуг и

другими результатами деятельности и использованными на их производство

ресурсами);

-оценку результативности деятельности объекта контроля по

выполнению поставленных перед ним задач, а также достигнутых результатов

по сравнению с плановыми показателями.

При проведении аудита эффективности проверка может проводиться в

отношении одного или нескольких перечисленных взаимосвязанных

элементов, либо иметь более специализированную направленность в рамках

одного элемента, например, аудит рационального использования только

трудовых ресурсов.

Место аудита эффективности в системе государственного

(муниципального) финансового контроля вытекает из целей государственного

финансового контроля:

-контрольной — обеспечивающей соблюдение законодательства в

сфере финансово-экономических отношений и создающей элемент

ответственности за допущенные нарушения;

299

-аналитической — определяющей причинно-следственные связи

выявленных нарушений и обеспечивающей элемент знания о сущности

нарушений;

-синтетической — обеспечивающей устранение выявленных

нарушений и разработку предложений по совершенствованию деятельности

контролируемого объекта и придающий элемент созидательности

финансовому контролю.

Следует подчеркнуть, что поскольку результаты аудита эффективности

непосредственно связаны с оценкой деятельности исполнительной власти по

управлению государственными средствами, парламенты зарубежных стран

стали проявлять значительно больший интерес к деятельности высших

органов государственного финансового контроля.

В структуре многих законодательных органов созданы

специализированные комитеты (по бюджетному контролю, по аудиту и т. д.),

в функции которых входит рассмотрение вопросов аудиторской деятельности

и осуществление взаимодействия с высшими органами финансового контроля.

Установлены специальные процедуры рассмотрения аудиторских отчетов по

проверкам эффективности использования государственных средств

(проведение парламентских слушаний и принятие соответствующих

резолюций, публичные обсуждения), а также контроля за выполнением

рекомендаций и предписаний по результатам аудита эффективности.

Таким образом, парламенты используют результаты деятельности

высших органов внешнего государственного (муниципального) финансового

контроля для усиления своей контрольной функции над исполнительной

властью, а органы государственного финансового контроля имеют поддержку

и стимул для развития аудита эффективности.

Заключение

В настоящее время развитие экономики страны неизбежно

обусловливает необходимость повышения эффективности системы

300