Сунцова О.О. Місцеві фінанси

Подождите немного. Документ загружается.

РОзділ 6.

уп РавЛіннЯ ви Дат Ка ми місце виХ БЮ Д Жетів

261

цевого.фінансового.органу,.змен.шен.ня.об.ся.гу.за.вдань.з.на.дан.ня.по.слуг.або.ско.ро-

чен.ня.ви.датків,.які.не.є.не.обхідни.ми.для.за.без.пе.чен.ня.най.важ.ливіших.громадських.

по.слуг.Це.уп.равлінський.вимір.бю.д.же.ту.ван.ня.на.місцевому.рівні.Існує.безліч.ви-

падків,.ко.ли.тиск.термінових.(ча.со.вих).ра.мок,.спри.чи.не.ний.практикою.ви.ко.нан.ня.

бю.д.же.ту,.при.зво.дить.до.конфлікту.між.пра.во.вим.і.уп.равлінським.виміра.ми

моніторинг.виконання.місцевого.бюджету.здійснюється.у.напрямках:

1. уточ не ння ба зо вого плану ви датків. Од.ним.з.ме.тодів.уник.нен.ня.конфлікту.

і.на.дан.ня.місцевим.фінансовим.управлянцям.не.обхідної.інфор.мації.є.уточ.не.ний.ба-

зо.вий.план.ви.датків.Цей.план.на.дає.фіскаль.ним.ме.не.д.же.рам.схе.ми.по.пе.ред.нь.о.го.

ви.ко.ри.с.тан.ня.бю.д.жет.них.коштів.в.особ.ли.вих.умо.вах.бю.д.же.ту.по.точ.но.го.ро.ку,.які.

мо.жуть.скла.с.ти.ся.після.за.твер.д.жен.ня.бю.д.же.ту.та.ко.ш.то.ри.су.За.умо.ви.вклю.чен.ня.

інфор.мації.про.до.хо.ди.він.мо.же.та.кож.за.сто.со.ву.ва.ти.ся.і.для.пла.ну.ван.ня.до.ходів

2. Формування звіту про фак тичні ви дат ки порівня но з квар таль ним пла ном.

як.еле.мент.своєї.аналітичної.функції,.бю.д.жет.не.уп.равління.чи.відділ.на.місцевому.

рівні.здійснює.моніто.ринг.квар.таль.них.об.сягів.ви.датків.порівня.но.з.річним.пла.ном,.

щоб.пе.ред.ба.чи.ти.про.бле.ми.май.бутніх.квар.талів

3. Формування місяч ного бю д жет ного звіту. Учас.ни.ки.бюджетного.процесу.та.

аналізу.бюджетних.потоків.на.місцевому.рівні.роз.гля.да.ють.ме.тод.бю.д.жет.ної.звіт-

ності,.який.вклю.чає.нездійснені. ви.дат.ки.та.за.бор.го.ваність. Це.важ.ли.во,.оскільки.

при.цьо.му.фіксу.ють.ся.і.ста.ють.відо.ми.ми.не.о.пла.чені.за.мов.лен.ня.та.уго.ди,.які.ви.ма-

га.ти.муть.пла.тежів.Ця.за.бор.го.ваність.ви.ни.кає.про.тя.гом.усь.о.го.ро.ку,.во.на.не.за.пла-

но.ва.на.на.по.чат.ку.і.мо.же.при.зве.с.ти.або.до.бор.гу,.або.до.дефіци.ту.Си.с.те.ма.обліку

не.фіксує.цієї.за.бор.го.ва.ності.—.де.бет.вно.сить.ся.ли.ше.ко.ли.змінюється.влас.ник.гро-

шей.Змішані.си.с.те.ми на.ра.ху.вань,.зо.бов’язань.або.за.бор.го.ва.ності, на.впа.ки,.вклю.ча-

ють.за.бор.го.ваність.для.кра.що.го.уп.равління.бю.д.же.том.тОму.важливо.формувати.

щомісячні.бюджетні.звіти

4. проведення аналізу відхи лень. Про.тя.гом.відповідного.бюджетного.ро.ку.бю-

д.жет.не.уп.равління.чи.відділ.на.місцевому.рівні.здійснює.моніто.ринг.відхи.лень.фак-

тич.них.ви.датків.від.за.пла.но.ва.них.у.місцевому.бю.д.жеті.різни.ця.мо.же.бу.ти.спри.чи-

не.на.поєднан.ням:

а)..сек.ве.с.т.ру.ван.ня;

б)..транс.фертів.між.стат.тя.ми.й.про.гра.ма.ми;

в)..не.до.статністю. над.хо.д.жень/збільшен.ням.ви.датків,. які.ча.с.то. при.зво.дять.до.

за.бор.го.ва.ності

для.по.вної.кар.ти.ни.дане.уп.равління.(відділ).та.кож.здійснює.моніто.ринг.відхи-

лень.за.ми.ну.лий.рік.(рік.до.ро.ку).і.квар.таль.них.відхи.лень

5. здійснення уп равлінського обліку (облік ви т рат). Си.с.те.ми.обліку. ви.т.рат.

пе.ре.тво.рю.ють.ви.дат.ки.на.пла.тежі.для:

1)..вста.нов.лен.ня.точ.них.сум.пла.тежів.за.платні.по.слу.ги;

2)..оцінки.рішень.що.до.ук.ла.ден.ня.угод.на.на.дан.ня.кон.крет.них.по.слуг;

3)..обґрун.ту.ван.ня.бю.д.жетів.з.точ.ки.зо.ру.вар.тості.за.оди.ни.цю.при.оцінці.на.да-

них.по.слуг.(за.пи.ти.на.ос.нові.ре.зуль.татів.діяль.ності);

4)..виз.на.чен.ня.графіка.ро.бо.ти

Си.с.те.ми. обліку. ви.т.рат. поділя.ють. ор.ганізації. на. пункти. ви.т.рат. і. пунк-

ти. відповідаль.ності. з. ме.тою. роз.поділен.ня. ви.т.рат. і. фіксу.ван.ня. уп.равлінської.

О.О. Сунцова

місцеві фінанси

262

відповідаль.ності.за.ре.зуль.та.ти.на.при.клад,.оскільки.пункти.ви.т.рат,.як.пра.ви.ло,.да-

ють.управлінцю.вимірю.вані.ре.зуль.та.ти,.всі.ви.ди.діяль.ності.із.за.без.пе.чен.ня.підхо-

дять.для.обліку.ви.т.рат.Пункти.ви.т.рат.мо.жуть.ма.ти.фор.му.спеціаль.них.фондів,.та-

ких.як.ко.ш.ти.внутрішніх.по.слуг.(на.при.клад,.для.за.без.пе.чен.ня.об.роб.лення.да.них),.

для.яких.обчислюються.до.хо.ди.й.ви.дат.ки

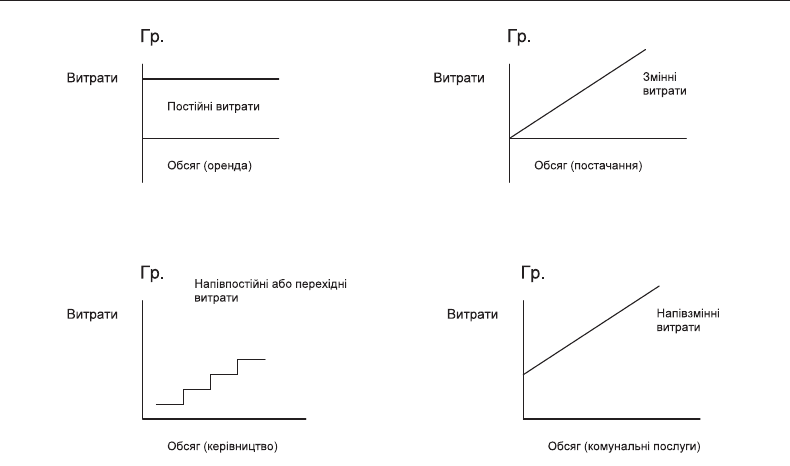

6. Розмежування ви т рат за видами. У.світовій.практиці.існує.два.ви.ди.ви.т.рат.

у.плані.ви.ко.нан.ня.відповідного.місцевого.бю.д.же.ту:.прямі.й.не.прямі.(див.рис.7).

Прямі.ви.т.ра.ти.вклю.ча.ють.ро.бо.ту,.ма.теріали.та.об.лад.нан.ня,.які.зміню.ють.ся.за.леж-

но.від.ви.ду.ро.бо.ти.не.прямі,.або.на.кладні,.ви.т.ра.ти,.такі.як.офісна.підтрим.ка,.те-

ле.фон.ний.зв’язок,.відря.д.жен.ня,.час.керівни.ка.уп.равління.та.до.дат.кові.ви.пла.ти,.не.

зміню.ють.ся.прямо,.за.леж.но.від.ро.бо.ти.Ці.ви.т.ра.ти.на.ко.пи.чу.ють.ся.і.роз.поділя.ють-

ся.про.порційно.на.рівні.уп.равління

7. Розрахунок відно шен ня ви т рат і об сягів. У. світовій. практиці. виділяють

чо.ти.ри.ос.новні.відно.шен.ня,.які.ут.во.рю.ють.ся.між.рівнем.ви.т.рат.і.об.ся.гом.по.слуг:.

постійні,. напівпостійні,. змінні. та. напівзмінні. (див. рис.7). Постійні. ви.т.ра.ти. не.

зміню.ють.ся.за.леж.но.від.ро.бо.ти,.що.ви.ко.нується,.як.на.при.клад,.орен.да,.ко.му.нальні.

по.слу.ги,.бор.ги.та.по.слу.ги.за.кон.трак.том.напівпостійні,.або.пе.рехідні,.ви.т.ра.ти.зро-

с.та.ють.у.пев.них.інтер.ва.лах,.скажімо,.заробітна..пла.та.управлінцям.до.прий.нят.тя.на.

ро.бо.ту. но.во.го. керівни.ка. Змінні.ви.т.ра.ти. за.ле.жать. від.змін.об.сягів. ро.бо.ти,.та.ких.

як.по.ста.чан.ня,.ро.бо.ча.си.ла.та.об.лад.нан.ня.напівзмінні.ви.т.ра.ти.вклю.ча.ють.як.по-

стійні,.так.і.змінні.ви.т.ра.ти,.як,.на.при.клад,.об.слу.го.ву.ван.ня.Ви.т.ра.ти.на.ко.му.нальні.

по.слу.ги.та.кож.є.напівзмінни.ми,.оскільки.місто.ча.с.то.спла.чує.місячні.пла.тежі.за.по-

слу.ги.плюс.приріст.за.ви.ко.ри.с.тан.ня

як.пра.ви.ло,.управлінці.повинні.відповіда.ти.за.змінні.ви.т.ра.ти.Про.те.ви.ще.ке-

рівництво.має.відслідко.ву.ва.ти.постійні.ви.т.ра.ти.відповідно.до.об.ся.гу.ро.бо.ти.і.от-

ри.ма.них. ре.зуль.та.тів. От.же,. інфор.мація. що.до. обліку. ви.т.рат. ство.рює. ос.но.ву. для.

оцінки.ре.зуль.та.тив.ності.по.слуг.та.про.грам.Відмітимо,.що.цей.напрям.моніторингу.

є.ефективним.лише.у.разі.запровадження.програмноцільового.методу.складання.

місцевого.бюджету.Зре.ш.тою,.місце.ва.ра.да.має.виділя.ти.ко.ш.ти.на.ос.нові.ре.зуль-

та.тив.ності.певного.місцевого.бю.д.же.ту,.ко.ли.така.ре.зуль.та.тивність.ви.ра.жається.в.

термінах.обліку.ви.т.рат.Це.пе.ред.ба.чає.до.дат.ко.ве.фінан.су.ван.ня.для.ефек.тив.ної.та.

ре.зуль.та.тив.ної.діяль.ності.усього.органу.місцевого.самоврядування,.а.не.лише.його.

окремих.управлінців.нерідко.мери.міст.чи.інші.керівни.ки.бу.ва.ють.роз.ча.ро.вані,.ко-

ли.ба.чать.урізан.ня.та.до.дачі.в.будьяких.ви.пад.ках,.ніяк.не.пов’язані.з.ре.зуль.та.та.ми.

діяль.ності.органу.місцевого.самоврядування.та.ким.зв’яз.ком.мо.жуть.бути.си.с.те.ми.

обліку.ви.т.рат.Про.те,.як.за.зна.ча.ло.ся,.си.с.те.ми.обліку.ви.т.рат.ко.ш.ту.ють.до.ро.го.то-

му.ор.ганів.місцевої.вла.ди.по.чи.на.ють.роз.роб.ля.ти.власні.си.с.те.ми.бю.д.же.тування.та.

оцінювати.свою.ефективність.за.результатами.власної.управлінської.діяль.ності

аналіз. ви.т.рат. ча.с.то. здійснюється. з. періодич.ним. за.лу.чен.ням. кон.суль.тантів.

з.бух.гал.терсь.ких.фірм.або.внутрішніх.підрозділів.з.ви.ко.ри.с.тан.ням.більш.не.фор-

маль.них.ме.тодів,.які.ґрун.ту.ють.ся.на.існу.ю.чих.бю.д.жет.них.та.бух.гал.терсь.ких.да.них.

ме.то.ди.“каль.ку.ляційних.відо.мо.стей”.пе.ред.ба.ча.ють.ог.ляд.опе.рацій.за.та.ки.ми.до.ку-

мен.та.ми:.кон.трак.ти,.за.купівельні.відо.мості,.ра.хун.ки.та.платіжні.відо.мості

8. проведення моніто рингу та оцінки. Важ.ли.ву.роль.для.місцевого.бю.д.жет.но-

го.уп.равління.чи.відділу.грає.моніто.ринг.і.оцінка.Це.сто.сується.як.бюджетних,.так.

РОзділ 6.

уп РавЛіннЯ ви Дат Ка ми місце виХ БЮ Д Жетів

263

і.інших.по.каз.ників.діяль.ності.для.місько.го.го.ло.ви,.ра.ди.і.відповідних.уп.равлінь.

важ.ли.во.вста.нов.лю.ва.ти.мету.по.слуг.(на.при.клад,.вивезення.сміття).і.здійсню.ва.ти.

моніто.ринг.до.сяг.нен.ня. цієї.ме.ти. моніто.ринг. мо.же. ма.ти.фор.му. звітів. про. ета.пи.

ви.ко.нан.ня,.опи.ту.вань.або.от.ри.ма.них.скарг.Це.внутрішня.пе.ревірка.фак.тич.них.ре-

зуль.татів.здійснен.ня.ви.датків.—.чи.пра.виль.но.розміще.но.ко.ш.ти.з.ме.тою.до.сяг.нен-

ня.най.ви.що.го.рівня.по.слуг,.чи.во.ни.про.сто.на.дані.для.ви.пла.ти.заробітної..пла.ти

6.4. порівнян ня ви ко нан ня місце вих бю д жетів

Практика.минулого. показує,. що.більшість. органів. місцевого.самоврядування.

вва.жає.ви.ко.нан.ня.місцевого.бю.д.же.ту.по.пе.реднім.ау.ди.том.своїх.ра.хунків.і.по.ряд.ку.

їх.оп.ла.ти.При.цьому.першу.увагу.звертають.на.пра.во.вих.ас.пек.тах.пла.тежів,.техніч-

них.по.вно.ва.жен.нях.ус.та.нов,.які.за.твер.д.жу.ють.пла.тежі,.і.точ.ності.за.про.по.но.ва.них.

пла.тежів.Су.час.ний.стан.уяв.лен.ня.виконання.місцевих.бюджетів.по.ля.гає.в.то.му,.

що.ви.ко.нан.ня.даного.бю.д.же.ту.є.діяльністю,.яка.пе.ред.ба.чає.за.лу.чен.ня.людсь.ких,.

ма.теріаль.них. і. фінан.со.вих. ре.сурсів. з. ви.ко.ри.с.тан.ням. різних. ме.тодів. і. про.це.дур.

Це.першочерговий.етап.бюждетного.процесу,.на.яко.му.органи.місцевого.самовря-

дування. спілкуються. з. гро.ма.дою,.яку. во.ни. пред.став.ляють. При. такому. уявленні.

пер.шо.чер.го.вою.ме.тою.ви.ко.нан.ня.бю.д.же.ту.є.за.без.пе.чен.ня.ре.алізації.фінан.со.вих.та.

еко.номічних.ас.пектів.ви.т.рат.Фінан.сові.за.вдан.ня.ставлять.як.фінан.су.ван.ня.на.виз-

на.чені.цілі.Еко.номічні.цілі.пе.ред.ба.ча.ють.до.сяг.нен.ня.фізич.них.цілей.про.грам.(при.

програмноцільвому.методі.формування.місцевого.бюждету).або.цілі.за.економіч-

ною. бюджетною. класифікацією. (при. традеційному. методі. формування. місцевого.

бюджету).до.сяг.нен.ня.цих.цілей.за.без.пе.чується.кон.тро.лем.цен.т.раль.но.го.бю.д.жет-

Рис. 7. Відношення витрат до обсягів

О.О. Сунцова

місцеві фінанси

264

но.го.уп.равління.у.міністерстві.фінансів.України.за.місце.ви.ми.ор.га.на.ми.вла.ди.та.

роз.по.ряд.ни.ка.ми.коштів.Прак.ти.ка.контролю.в.різних.країнах.різна,.але.в.загальних.

рисах.описана.вище.метода.сто.сується.всіх.су.час.них.країн

Таб ли ця 10

си с те ми і учас ни ки ви ко нан ня місцевого бю д же ту

системи

фінансового

контролю

головні учасники Методи фінансового контролю

Управління.

процесом.

виконання.

бюджету

Бюджетне.управ-

ління

роз.ра.ху.нок.до.ходів/здійснен.ня.при.зна.чень.

кон.троль.роз.пи.су/ко.ш.то.ри.су

кон.троль.зо.бов'язань

За.твер.д.жен.ня.транс.фертів

По.зиційний.кон.троль.пер.со.на.лу

ре.ко.мен.дації.що.до.бю.д.жет.них.змін/ви.лу.чень

моніто.ринг.бю.д.жет.них.ре.зервів

За.крит.тя.ра.хунків.у.кінці.ро.ку

Виконання.

бюджету

Головні.розпорядни-

ки.коштів

кон.троль.бю.д.жет.них.зо.бов'язань

кон.троль.фак.тич.них.ви.датків

кон.троль.ре.зуль.татів.і.цілей.діяль.ності

Облік те.ри.торіаль.не.

відділен.ня.дер.жав-

но.го.каз.на.чей.ст.ва

Ве.ден.ня.пла.ну.ра.хунків

Вне.сен.ня.за.твер.д.же.но.го.бю.д.же.ту.та.змін.до.ньо.го.

в.си.с.те.му.обліку.до.ходів,.ви.датків.та.фінан.со.вих.

зо.бов'язань.місце.вих.бю.д.жетів

Відкрит.тя.й.за.крит.тя.ра.хунків.і.фондів

кон.троль.за.відповідністю.зо.бов'язань,.пла.тежів.і.

ви.датків.бю.д.жет.ним.при.зна.чен.ням.і.асиг.ну.ван.ням

Фінансова.

звітність

роз.по.ряд.ник.коштів,.

дер.жав.не.каз.на.чей-

ст.во,.фінан.со.вий.

відділ,.ау.ди.тор

Скла.дан.ня.періодич.них.фінан.со.вих.звітів.і.звітів.

про.до.сяг.нен.ня.ре.зуль.татів.діяль.ності

Здійснен.ня.внутрішньо.го.кон.тро.лю

Скла.дан.ня.річно.го.та.до.дат.ко.вих.фінан.со.вих.звітів

ро.бо.та.із.зовнішнім.ау.ди.то.ром

на.прак.тиці.у.світі.існує.три.ос.новні.си.с.те.ми.фінан.со.во.го.кон.тро.лю,.а.та.кож.

гру.пи.го.ло.вних.учас.ників.і.дов.гий.спи.сок.ме.тодів.фінан.со.во.го.кон.тро.лю.розгля-

немо.їх.більш.детально

1. Роз ра ху нок до ходів і кінце вих при зна чень

місцеві. бю.д.жетні. уп.равління. мають. знати. основний. принцип. формування.

місцевого.бюджету,.а.саме.те,.що.бю.д.же.ти.ґрун.ту.ють.ся.на.над.хо.д.жен.нях.не.ста-

ча.над.хо.д.жень. у. місцевому.бюджеті.—.досить.по.ши.ре.на. про.бле.ма,.і.місцеві.бю.д-

жетні.уп.равління.по.винні.її.вирішувати.або.ско.ро.ченням.фінан.су.ван.ня,.або.змен-

шенням.за.лиш.ків.фондів.(наприклад,.ре.зер.вів,.якщо.такі.є).При.цьо.му.важливо.

не.допускати.за.бор.го.ва.ності.ви.даткової.частини.місцевого.бюджету.місцеве.бю-

д.жет.не.уп.равління.чи.відділ.здійснює.де.таль.ний.кон.троль.при.зна.чень.бю.д.же.ту.за.

всіма.бюджетними.класифікаціями.При.цьому.зауважимо,.що.при.зна.чен.ня.за.твер-

д.жу.ють.ся.місце.вою.ра.дою.до.роз.ра.хунків. кінце.во.го.при.зна.чен.ня.мо.жуть.вно.си-

РОзділ 6.

уп РавЛіннЯ ви Дат Ка ми місце виХ БЮ Д Жетів

265

ти.ся.уточ.нен.ня.в.ос.танній.мо.мент.пе.ред.скла.дан.ням.бю.д.жет.но.го.ро.бо.чо.го.пла.ну.

місцевим.бю.д.жет.ним.уп.равлінням.чи.відділом.За.Бюджетним.кодексом.України,.

при.зна.чен.ня.—.це.бю.д.жет.не.по.вно.ва.жен.ня.бра.ти.на.се.бе.зо.бов’язан.ня,.але.це.ще.

не.фак.тичні.ко.ш.ти.місцеве.бю.д.жет.не.уп.равління.або.відділ.здійснює.моніто.ринг.

і.кон.троль.ста.тей.ви.датків.і.по.зицій,.за.твер.д.же.них.для.кож.но.го.уп.равління.(відді-

лу).При.зна.чен.ня.го.ту.ють.ся.на.один.бюджетний.рік,.хо.ча.для.капіталь.них.про.ектів.

чи.певних.бюджетних.програм.при.формуванні.місцевого.бюджету.за.допомогою.

програмноцільового.методу.вони.мо.жуть.ма.ти.ба.га.торічні.бю.д.жетні.по.вно.ва.жен.ня.

для.за.вер.шен.ня.про.ек.ту,.визначегого.конкретною.сумою.фінансування,.яку.розпи-

сують.на.кілька.бюджетних.років

місцеве.бю.д.жет.не.уп.равління.чи.відділ.праг.не.мінімізу.ва.ти.де.с.табілізаційний.

ефект. не.стачі. над.хо.д.жень. для. завершення. бюджетного. проекту. шля.хом. точ.но.го.

роз.ра.хун.ку.до.ходів.—.власні.дже.ре.ла,.до.хо.ди,.що.роз.поділя.ють.ся.між.дер.жав.ним.

та.місце.вим.бю.д.же.том,.і.цен.т.ральні/регіональні.транс.фер.ти.Про.те.в.більшості.ви-

падків.точ.на.су.ма.і.час.над.хо.д.жен.ня.коштів.за.зда.легідь.місцевим.фінансовим.орга-

нам.невідомі.дані.фак.тич.но.го.місцевого.фінан.су.ван.ня,.як.пра.ви.ло,.підви.щу.ють.і.

прирівню.ють.до.над.хо.д.жень.Це.обу.мов.лює.не.обхідність.у.спро.мож.ності.місцевого.

бю.д.жет.но.го.уп.равління.(відділу).здійсню.ва.ти.ефек.тив.ний.моніто.ринг.цих.показ-

ників.місцевого.бюджету

Ба.га.то.місце.вих.бю.д.жетів.пе.ред.ба.чає.відхи.лен.ня.в.очіку.ва.них.схе.мах.от.ри.ман-

ня.над.хо.д.жень.і.здійснен.ня.ви.датків.Це.оз.на.чає.скла.дан.ня.схе.ми.над.хо.д.жень.і.ви-

датків.на.по.чат.ку.бю.д.жет.но.го.ро.ку.Зра.зок.та.кої.схе.ми.по.да.но.в.таб.л.11

2. процес складання роз пи су/ко ш то ри су

План.ви.датків,.яким.би.деталізованим.він.не.був,.є.ли.ше.не.пря.мим.за.со.бом.кон-

тро.лю.Важ.ли.вим.без.по.се.реднім.за.со.бом.бю.д.жет.но.го.кон.тро.лю.на.місцевому.рівні.

є.про.цес.скла.дан.ня.ко.ш.то.ри.су.(терміни.“роз.пис”.і.“ко.ш.то.рис”.в.деякій.літературі.

іноді.взаємно.заміню.ють.ся).У.ба.га.ть.ох.країнах.за.твер.д.жені.при.зна.чен.ня.ви.да.ють-

ся.місцевими.бю.д.жет.ни.ми.уп.равління.ми.роз.по.ряд.ни.кам.бюджетних.коштів,.ча.с.то.

в.квар.таль.них.су.мах.на.при.клад,.як.що.відділ.(департамент).має.при.зна.чен.ня.су-

мою.в.1.млн.грн,.місцеве.бю.д.жет.не.уп.равління.мо.же.вне.сти.в.роз.пис.ли.ше.300.тис.

на.пер.ший.квар.тал.ро.ку.Ос.но.вою.для.роз.пи.су.мо.жуть.бу.ти.період.ча.су,.вид.діяль-

ності,.про.ек.ти.або.об’єкти.ко.ш.ти.на.да.ють.ся.за.зо.бов’язан.ня.ми.роз.по.ряд.ників.бю-

джетних. коштів. на. за.са.дах,. вста.нов.ле.них. бю.д.жет.ним. уп.равлінням. (відділом). У.

де.я.ких.країнах.за.сто.со.вується.до.дат.ко.вий.крок.для.де.талізації.і.кон.тро.лю.ви.ко.ри-

с.тан.ня.бюджетного.при.зна.чен.ня.який.і.на.зи.вається.ко.ш.то.ри.сом.У.та.ких.ви.пад.ках.

роз.по.ряд.ник. коштів. упов.но.ва.жує. підпо.ряд.ко.вані. ус.та.но.ви. взя.ти. зо.бов’язан.ня. в.

ме.жах.за.зна.че.них.сум.За.галь.на.су.ма.асиг.ну.вань.не.мо.же.пе.ре.ви.щу.ва.ти.су.му.роз-

пи.су.Це.є.ще.од.ним.за.со.бом.кон.тро.лю.з.бо.ку.бю.д.жет.но.го.уп.равління

Відомі.три.ти.пи.бю.д.жет.них.си.с.тем.в.економічно.розвинених.дер.жа.вах.і.в.кра-

їнах,.що.роз.ви.ва.ють.ся.У.си.с.те.мах.пер.шо.го.ти.пу.ко.ш.ти.на.да.ють.ся.роз.по.ряд.ни.кам.

відра.зу.після.за.твер.д.жен.ня.бю.д.же.ту.роз.по.ряд.ни.кам.на.да.ють.ся.повні.по.вно.ва.жен-

ня.що.до.ви.датків.на.по.чат.ку.ро.ку.Цю.си.с.те.му.за.сто.со.ву.ють.де.які.країни.Бри.тансь-

кої.Співдруж.ності,.такі.як.Індія.та.Шрілан.ка.У.си.с.те.мах.дру.го.го.ти.пу.фінан.сові.

уп.равління.да.ють.роз.по.ряд.ни.кам.фор.мальні.роз.по.ря.д.жен.ня.Во.ни.мо.жуть.ви.да.ва-

О.О. Сунцова

місцеві фінанси

266

ти.ся.на.різні.су.ми.і.на.різні.періоди.У.де.я.ких.ви.пад.ках.можуть.вста.нов.люватися.

ліміти.на.ви.ко.ри.с.тан.ня.коштів,.і.певні.бюджетні.про.ек.ти.мо.жуть.ви.ма.га.ти.за.твер.д-

жен.ня.ви.дачі.цих.коштів.з.бо.ку.цен.т.раль.них.ор.ганів.У.тан.занії,.наприклад,.ко.ш.ти.

по.точ.но.го.бю.д.же.ту.ви.да.ють.ся.про.тя.гом.фіскаль.но.го.ро.ку;.ко.ш.ти.бю.д.же.ту.роз.вит-

ку.ви.да.ють.ся.спеціаль.но.на.кож.ний.про.ект.після.за.без.пе.чен.ня.відповідно.го.ви.ко-

ри.с.тан.ня.по.пе.редніх.роз.писів.роз.по.ря.д.жен.ня.мо.жуть.ви.да.ва.ти.ся.міністер.ст.вом.

фінансів.та.міністер.ст.вом.пла.ну.ван.ня.відповідно.на.по.точні.бю.д.же.ти.та.бю.д.жет.

роз.вит.ку.В.си.с.те.мах.тре.ть.о.го.ти.пу.фіксо.вані.су.ми.виділя.ють.ся.на.кон.кретні.пе-

ріоди.У.СШа.та.ла.тинській.аме.риці.ко.ш.ти.вклю.ча.ють.ся.в.роз.пис.по.квар.таль.но.

роз.по.ряд.ни.ки.коштів.за.вер.шу.ють.про.гно.зу.ван.ня.своїх.ви.мог.на.кож.ний.квар.тал.

на.ос.нові.зо.бов’язань.і.очіку.ва.них.пла.тежів.(див.таб.ли.цю.11).У.Ве.ликій.Бри.танії.

в.умо.вах.ба.га.торічної.си.с.те.ми.пла.ну.ван.ня.ви.датків.роз.по.ряд.ни.ки.го.ту.ють.профі-

лі.ви.датків,.подібні.до.аме.ри.кансь.ких.Ці.профілі.ви.ко.ри.с.то.ву.ють.ся.як.ос.но.ва.для.

моніто.рин.гу.і.кон.тро.лю.за.ви.дат.ка.ми.Успішність.си.с.тем.тре.ть.о.го.ти.пу.за.ле.жить.

від.точ.ності.про.гнозів,.здійсню.ва.них.ус.та.но.ва.ми.Пер.ший.і.дру.гий.ти.пи.не.ви.ма-

га.ють.та.ких.про.гнозів.—.відно.си.ни.між.фінан.со.ви.ми.ор.га.на.ми.і.роз.по.ряд.ни.ка.ми.

більше.сто.су.ють.ся.кон.крет.них.ви.падків.і. то.му.враз.ливі.для.конфліктів.і.ус.клад-

нень.крім.то.го,.пра.вові.ви.мо.ги.що.до.бе.зу.мов.ної.ви.дачі.не.вра.хо.ву.ють.імовірності.

не.стачі.над.хо.д.жень.і.не.відповіда.ють.ре.аліям,.ад.же.фінан.сові.уп.равління.нерідко.

втру.ча.ють.ся. і. за.три.му.ють. ви.да.чу.При. пра.виль.но.му. за.сто.су.ванні. ви.дачі. мо.жуть.

спри.я.ти.ви.ко.нан.ню.за.вдань.роз.по.ряд.ників.як.що.ж.во.ни.за.сто.со.ву.ють.ся.не.га.тив-

но,.функція.ви.дачі.і.роз.пи.су.мо.же.збільшу.ва.ти.рівень.цен.т.ралізації.вла.ди.і.пе.ре-

шко.д.жа.ти.діяль.ності.ус.та.нов

не.за.леж.но.від.то.го,.яка.си.с.те.ма.ви.ко.ри.с.то.вується,.для.до.сяг.нен.ня.мак.си.маль-

ної.про.зо.рості.в.сто.сун.ках.між.бю.д.жет.ним.уп.равлінням.і.роз.по.ряд.ни.ком.потрібна.

фор.ма.для.відсте.жен.ня.при.зна.чень/асиг.ну.вань.(див.таб.л12).крім.то.го,.в.про.цесі.

ви.ко.нан.ня.бю.д.же.ту.вно.сять.ся.зміни.до.бю.д.же.ту,.що.та.кож.по.тре.бує.аналізу.впли-

ву.змін.Це.до.по.мо.же.в.май.бут.нь.о.му.при.пла.ну.ванні

Таб ли ця 11

стат тя бю д же ту: ут ри ман ня місцевих доріг

(усьо го за твер д же них при зна чень: 1 млн грн)

місяць

Видатки

Січень

лютий

Березень

квітень

травень

Червень

липень

Серпень

Вересень

Жовтень

листо-

пад

Грудень

Очікувані.ви-

датки

83 84 83 84 83 83 83 84 83 83 83 84

Зведені.ви-

датки

120 240 500 620 740 860 990 1120 1390 1740 1870 2000

%.від.усього 6 12 25 31 37 43 495 56 695 87 935 100

РОзділ 6.

уп РавЛіннЯ ви Дат Ка ми місце виХ БЮ Д Жетів

267

Таб ли ця 12

Фор ма для моніто рин гу відхи лень у роз пи сах/ко ш то ри сах

Кон троль зо бов’язань

показники

Квартал

і іі ііі IV

план факт план факт план факт план факт

Призначення

розпис

кошторис

Си.с.те.ма.зо.бов’язань.є. за.со.бом,.який. ви.ко.ри.с.то.вується.в. ба.га.ть.ох.країнах.як.

для.обліку,.так.і.для.кон.тро.лю.місцевого.бю.д.же.ту.Си.с.те.ма.обліку.поділяє.місцевий.

бю.д.жет.уп.равління.на.дві.ка.те.горії:

1)...неви.т.ра.чені,.але.вне.сені.до.зо.бов’язань.—.спла.чу.ва.ти.за.до.ру.чен.ня.ми,.які.от-

ри.ма.но,.або.на.які,.мож.ли.во,.ви.пи.са.но.ра.ху.нок;

2)...до.ступні.для.здійснен.ня.ви.датків.(не.вне.сені.до.зо.бов’язань).(табл.13)

Таб ли ця 13

Моніто ринг за лишків, вне се них/не вне се них до зо бов’язань

залишки, не внесені до

зобов‘язань (наявні при-

значення)

замовлення (розпо-

рядження)

(напр., P.O.)

отримано

(напр., рахун-

ки)

залишки, внесені

до зобов‘язань

120.грн 60.грн 60.грн

60.грн

60.грн 60.грн

кож.но.го.ра.зу,.ко.ли.місцевий.бю.д.жет.ний.відділ.за.твер.д.жує.за.мов.лен.ня.на.ку-

півлю.або.кон.тракт,.кошти.переносять.з.ко.лон.ки.“не.вне.сені.до.зо.бов’язань”.до.ко-

лон.ки.“вне.сені.до.зо.бов’язань”,.з.якої.оп.ла.чується.ра.ху.нок.ко.ли.у.“не.вне.се.них.до.

зо.бов’язань”.за.ли.шок.ну.ль.о.вий,.фінан.су.ван.ня.більше.не.пітвер.д.жується.Оскільки.

більшість.комп’ютер.них.па.кетів.обліку.вклю.ча.ють.цю.функцію,.юри.дичні.про.це-

ду.ри.і.ор.ганізаційні.си.с.те.ми.в.більшості.ви.падків.не.ство.рю.ють.про.блем.при.су.до-

вих.по.зо.вах.не.зва.жа.ю.чи.на.технічні.мож.ли.вості.і,.на.пер.ший.по.гляд,.ор.ганізаційну.

про.сто.ту. цьо.го. за.со.бу.кон.тро.лю,.де.які.країни.з.пе.рехідною.еко.номікою.та.ті,.що.

роз.ви.ва.ють.ся,. на.да.ють. пе.ре.ва.гу. си.с.те.мам. на. ка.совій. ос.нові. і. не. вклю.ча.ють. зо-

бов’язань.Це.по.слаб.лює.бю.д.жет.ний.кон.троль.і,.як. пра.ви.ло,.при.зво.дить. до.не.пе-

ред.ба.че.но.го.дефіци.ту

3. уп равління каз на чей ст вом

державне.казначейство.України.ма.є.цілий.ряд.функцій.—.від.уп.равління.гро-

шо.ви.ми.ко.ш.та.ми.до.ви.ко.нан.ня.бю.д.же.тів.всіх.рівнів.Ча.с.то.каз.на.чей.ст.во.відо.б.ра.жає.

місце.ву.бюджетну.історію.як.ре.зуль.тат.проб.і.по.ми.лок.органу.місцевого.самовря-

дування.Су.час.не.каз.на.чей.ст.во,.за.практикою.інших.країн,.по.вин.не.за.без.пе.чу.ва.ти.

О.О. Сунцова

місцеві фінанси

268

уп.равління.ко.ш.та.ми,.ефек.тив.но.ви.ко.ну.ю.чи.бю.д.жет,.кон.тро.лю.ю.чи.за.гальні.ви.дат-

ки.і.мінімізу.ю.чи.вартість.за.по.зи.чень.для.ви.ко.нан.ня.цих.функцій.си.с.те.ма.обліку.

по.вин.на.реєстру.ва.ти.зо.бов’язан.ня,.а.не.ли.ше.ка.сові.опе.рації.тут.по.да.ють.ся.ли.ше.

най.простіші.її.еле.мен.ти,.тому.що.тема.складна.технічно

ОЕСр.виділяє.три.функції.каз.на.чей.ст.ва:

1).облік.і.звітність;

2).уп.равління.ко.ш.та.ми.та.бор.га.ми;

3).ви.ко.нан.ня.бю.д.же.ту.і.фінан.со.ве.пла.ну.ван.ня

каз.на.чей.ст.во.має.реєстру.ва.ти.всі.пла.тежі.на.єди.но.му.ра.хун.ку.в.Цен.т.раль.но.му.

бан.ку.з.метою.обліку.та.звітності.Цен.т.раль.ний.банк.кон.солідує.по.зицію.уря.ду.кож-

но.го.дня,.ви.хо.дя.чи.з.за.лишків.на.до.дат.ко.вих.ра.хун.ках.га.лу.зе.вих.міністерств.Це.за-

без.пе.чує.ма.к.ро.еко.номічний.кон.троль.за.ви.ко.нан.ням.бю.д.же.ту.Проблема.по.ля.гає.у.

то.му,.чи.пла.тежі.ма.ють.здійсню.ва.ти.ся.цен.т.раль.ним.каз.на.чей.ст.вом,.чи.га.лу.зе.ви.ми.

міністер.ст.ва.ми.Цен.т.ралізація.обліку.та.кон.тро.лю.пла.тежів.у.каз.на.чействі.з.точ.ки.

зо.ру.ма.к.ро.еко.номічно.го.кон.тро.лю.є.доцільною

Існує.щонайменше.три.про.бле.ми,.пов’язані.з.цен.т.ралізацією.пла.тежів:

1)...каз.на.чей.ст.во.пе.реобтяжене.дрібними.опе.раціями;

2)..існує.можливість.політи.зації.рішень,.Оскільки.облік.і.пла.тежі.бу.дуть.цен.т-

ралізо.вані.в.одній.і.тій.самій.ор.ганізації.(по.тенційний.конфлікт.інте.ресів.або.

не.мож.ливість.внутрішньо.го.кон.тро.лю);

3)...є.проблема.не.сумісності.з.про.гра.ма.ми.напрямку.бюждетної.де.цен.т.ралізації,.

ко.ли.підрозділи.ниж.чо.го.рівня.ма.ють.по.вно.ва.жен.ня.здійсню.ва.ти.пла.тежі

Вважаємо.за.більш.корисне.де.цен.т.ралізу.ва.ти.облік.на.до.поміжних.ра.хун.ках.

місцеві.представництва.держказ.на.чей.ст.ва.вста.нов.лю.ють.гра.ничні.об.ся.ги.та.про-

во.дять.роз.ра.хун.ки.за.пла.те.жа.ми.місце.вих.ор.ганів.вла.ди,.але.не.ма.ють.по.вно.ва.жень.

за.твер.д.жу.ва.ти.су.ми.і.цілі.пла.тежів.Більш.де.цен.т.ралізо.ва.ний.підхід.пе.ред.ба.чає.від-

повідальність.органів.місцевоого.самоврядування.за.внутрішнє.управління.бюджет-

ними.потоками,.тоді.як.держказ.на.чей.ст.во.здійснює.кон.троль.гро.шо.вих.коштів

Функція. уп.равління. ко.ш.та.ми. та. бор.га.ми. виконується. держказ.на.чей.ст.вом.

шляхом.на.дання.мінфіну.даних.сто.сов.но.гро.шо.вих.за.собів.і.зо.бов’язань.за.рік.для.

підготовки.плану.за.по.зи.чень.Уточ.не.ний.ба.зо.вий.план.запозичень.дає.можливість.

місцевому.бю.д.жет.но.му.уп.равлінню.та.держказ.на.чей.ст.ву.на.місцевому.рівні.про-

гно.зу.ва.ти.рух.гро.шо.вих.коштів.в.межах.певного.місцевого.бюджету.За.ка.со.ви.ми.

опе.раціями.спостерігається.ча.со.вий.роз.поділ.над.хо.д.жень.і.ви.датків,.за.вдя.ки.чо.му.

держказ.на.чей.ст.во.на. місцевому. рівні. мо.же.пе.ред.ба.ча.ти. ви.мо.ги. органів. місцево-

го. самоврядування. сто.сов.но. передбачуваних. ними. за.по.зи.чень. Ета.пи. роз.пи.су. та.

ко.ш.то.ри.су.по.ка.зу.ють.за.пла.но.ва.не.ви.ко.ри.с.тан.ня.бю.д.жет.них. при.зна.чень.на.рівні.

певного.місцевого.бюджету.але. во.ни.не.ви.яв.ля.ють. ча.со.во.го.роз.поділу. пла.тежів.

за. кон.трак.та.ми. місцевих. за.купівель,. а. та.кож. фак.тич.но.го. про.гре.су. фінансування.

гро.мадсь.ких.послуг.для.то.го.щоб.удо.с.ко.на.ли.ти.бю.д.жет.не.пла.ну.ван.ня.і.за.побігти.

ут.во.рен.ню.знач.ної.за.бор.го.ва.ності.органну. місцевого. самоврядування,.місцеві.зо-

бов’язан.ня. розподіляють. на. постійні. та. не.постійні. Важ.ли.во,. щоб. ліміти. по.зик,.

уста.нов.лені. держказ.на.чей.ст.вом.на.місцевому.рівні.відповідно. до. ка.со.вих.планів.

га.лу.зе.вих.уп.равлінь,.не.су.пе.ре.чи.ли.не.обхідним.зо.бов’язан.ням.Цьо.му.мо.же.до.по-

мог.ти.роз.ра.ху.нок.не.постійних.зо.бов’язань

РОзділ 6.

уп РавЛіннЯ ви Дат Ка ми місце виХ БЮ Д Жетів

269

Зазначимо,.що.го.ловні.ролі.і.функції.дер.жав.но.го.каз.на.чей.ст.ва.у.ви.ко.нанні.бю-

д.же.ту. виз.на.чені.в. стат.тях.48–51.Бю.д.жет.но.го.ко.дек.су.ко.декс. пе.ред.ба.чає. більшу.

роль.для.каз.на.чей.ст.ва.в.бю.д.жет.но.му.пла.ну.ванні,.то.му.це.при.зво.дить.до.пев.но.го.

не.по.ро.зуміння.між.міністер.ст.вом.фінансів,.каз.на.чей.ст.вом.і.органами.місцевого.са-

моврядування,.що.полягає.у:

1)..непорозуміннях.серед.органів.влади.стосовно.бю.д.жет.ного.обліку.і.звітності.

(статті.48–4);

2)..стосовно.“об.слу.го.ву.ван.ня”.місцевого.бю.д.же.ту.та.уп.равління.ко.ш.та.ми.(стат-

ті.48–2);

3)..стосовно.бю.д.жетних.пла.тежів.(статті.48–3);

4)..стосовно.бю.д.жет.ного.на.гляду.і.кон.тролю.(.статті.48–1.і.483)

розглянемо.більш.детально.перелічені.проблеми

Пер.ша.проблема.полягає.у.внесенні.на.єдиний.рахунок.обліку.і.звітності.з.бю.д-

жет.них.опе.рацій.Це.має.за.без.пе.чити.еко.номічний.кон.троль.зве.де.них.ви.датків.усіх.

рівнів.ор.ганів.вла.ди.ме.тою.є.пе.ре.ве.ден.ня.обліку.з.ка.со.вої.ос.но.ви.на.ос.но.ву.зо-

бов’язань,.щоб.фіксу.ва.ти.ета.пи.пла.тежів,.вклю.ча.ти.опе.рації.із.за.купівель.і.на.да.ва.ти.

вчасні.та.де.тальні.довідки.про.їх.стан

дру.га.проблема.полягає.у.наданні.дердказ.на.чей.ст.вом.бю.д.жет.ного.фінан.су.ван.ня.

роз.по.ряд.ни.кам.відповідно.до.за.твер.д.же.них.бю.д.жетів.(ст.518).і.здійсненні.пла.тежів.

для.опе.рацій.з.за.купівлі.(ст.517).Це.сто.сується.міжбюджетних.транс.фертів.і.без.по-

се.редніх.бю.д.жет.них.ви.датків.на.місцевому.рівні.Є.при.пу.щен.ня,.що.“об.слу.го.ву.ван.ня.і.

уп.равління.ко.ш.та.ми”.вклю.чає.й.роль,.подібну.до.банківської,.за.якою.каз.на.чей.ст.во.на-

да.ва.ти.ме.ко.рот.ко.ст.ро.ко.ве.фінан.су.ван.ня.для.по.крит.тя.роз.ривів.уп.ро.довж.ро.ку.Од.нак.

стат.тя.73.не.зга.дує.каз.на.чей.ст.во.як.дже.ре.ло.по.крит.тя.тим.ча.со.вих.ка.со.вих.роз.ривів

тре.тя.проблема.—.роль.каз.на.чея.—.тобто.каз.на.чей.ст.во.за.без.пе.чує.відповідність.

усіх. пла.тежів. за.твер.д.же.но.му. місцевому. бю.д.же.ту,. як. що.до.ви.датків. на. заробітну.

пла.ту,.так.і.сто.сов.но.інших.Це.оз.на.чає,.що.регіональні.й.місцеві.ор.га.ни.держказ-

на.чей.ст.ва. за.твер.д.жу.ють.пла.тежі.шля.хом. платіжних. до.ру.чень,. ви.да.них. органами.

місцевого.самворядування.та.ким.чи.ном,.цен.т.ралізо.ва.ний.кон.троль.зберігається,.

оскільки.опе.рації.фіксу.ють.ся. на. єди.но.му.ра.хун.ку;. відповідальність.за.ви.да.ван.ня.

і.за.твер.д.жен.ня.платіжних.до.ру.чень.в.даному.випадку.бу.де.де.цен.т.ралізо.ва.ною.на.

рівні.місце.вих.бюджетних.управлінців

Чет.вер.та.проблема.має.свої.особливості.мінфін.вва.жає,.що.місцеві.по.са.довці.

виз.на.ча.ють.власні.місцеві.бю.д.жетні.пріори.те.ти.При.цьому.під.“на.глядом”.розумі-

ють.пе.ре.гляд.звітів.про.стан.коштів.з.ме.тою.за.без.пе.чен.ня.відповідності.із.за.пла-

но.ва.ни.ми.місцевими.бю.д.же.та.ми.в.про.цесі.їх.ви.ко.нан.ня.Цене.пе.ред.ба.чає.за.твер.д-

жен.ня.місцевих.купівель.них.за.мов.лень.або.ра.хунківфак.тур,.оскільки.це.функція.

місце.вих.роз.по.ряд.ників.бю.д.жет.них.коштів.і.місце.вих.по.са.довців.держ.каз.на.чей-

ст.во,.на.впа.ки,.інтер.пре.тує.свої.позиції.так,.щоб.ма.ти.більше.пря.мо.го.кон.тро.лю.за.

фор.му.ван.ням.та.ви.ко.нан.ням.бю.д.же.ту.Оскільки.важ.ли.вою. ри.сою.бюджетної.де-

цен.т.ралізації. є. рішен.ня.органу.місцевого.самоврядування.що.до.скла.ду.місцевого.

бю.д.же.ту.і.стра.тегії.підви.щен.ня.над.хо.д.жень.до.нього,.така.позиція.казначейства.су-

пе.ре.чить.самим.цілям.Бю.д.жет.но.го.ко.дек.су

для.порівнян.ня.наведено.досвід.інших.каз.на.чейств.що.до.ок.ре.мих.на.прямів.діяль-

ності,.щоб.про.яс.ни.ти.функції.каз.на.чейсь.ко.го.об.слу.го.ву.ван.ня.на.місцевому.рівні

О.О. Сунцова

місцеві фінанси

270

Попер.ше,.більшість.каз.на.чейств.здійсню.ють.моніто.ринг.і.на.гляд.за.ви.ко.нан-

ням.бю.д.же.ту.У.де.я.ких.країнах.каз.на.чей.ст.ва.не.за.лежні.від.міністерства.фінансів,.

а.в.Ук.раїні.каз.на.чей.ст.во.пев.ною.мірою.за.ле.жить.від.мінфіну.мінфін,.як.пра.ви.ло,.

здійснює.на.гляд.за.фор.му.ван.ням.бю.д.же.ту,.а.та.кож.оцінку.й.ви.ко.ри.с.тан.ня.каз.на-

чейсь.ких.ор.ганів.для.моніто.рин.гу.й.звітності.що.до.діяль.ності.з.ви.ко.нан.ня.бю.д.же-

ту.та.кож.вва.жається,.що.звітність.за.опе.раціями.на.дається.на.підставі.зо.бов’язань.і.

ка.со.вих.да.них.з.ме.тою.по.си.лен.ня.бю.д.жет.но.го.кон.тро.лю.Ор.ганізаційно.фе.де.ральні.

си.с.те.ми.зустріча.ли.ся.з.про.бле.ма.ми,.пов’яза.ни.ми.із.своєчас.ною.кон.солідацією.уря-

до.вих.опе.рацій.ниж.чо.го.рівня.в.єди.ний.ра.ху.нок.Із.впро.ва.д.жен.ням.комп’юте.ри.зо-

ва.ної.інфор.маційної.си.с.те.ми.фінан.со.во.го.ме.недж.мен.ту.вчас.на.кон.солідація.пе.ре-

ста.ла.бу.ти.технічною.про.бле.мою.Більшість.опе.рацій.про.хо.дять.у.ре.жимі.ре.аль.но.го.

ча.су.і.не.за.ле.жать.від.ге.о.графічних.відста.ней

Подру.ге,. ба.га.то. каз.на.чейств. спри.я.ють. фінан.су.ван.ню. по.точ.них. і. капіталь-

них. по.треб. цен.т.раль.но.го. уря.ду. Цен.т.ральні. каз.на.чей.ст.ва. ви.ко.ну.ють. без.по.се-

редні.банківські.функції,.такі.як.ви.да.ча.дер.жав.них.облігацій,.та.не.прямі.банківські.

функції,.такі.як.га.ран.ту.ван.ня.по.зик.для.кон.крет.них. ус.та.нов.з.ме.тою.за.охо.чен.ня.

ко.мерційних.банків.(наприклад,.фран.цузь.ке.та.аме.ри.кансь.ке.каз.на.чей.ст.ва).Во.ни.

та.кож.ви.ко.ну.ють.банківські.функції.з.фінан.су.ван.ня.ко.рот.ко.ст.ро.ко.вих.роз.ривів.у.

ви.ко.нанні.бю.д.же.ту.на.національ.но.му.рівні.За.леж.но.від.країни.або.ко.мерційні.бан-

ки. з. каз.на.чейсь.ки.ми. ра.хун.ка.ми,. або. ор.га.ни. дер.жав.но.го. каз.на.чей.ст.ва. спла.чу.ють.

нічні.відсот.ки.на.за.лиш.ки.місце.вим.уря.дам.чи.стя.гу.ють.відсот.ки.на.ча.сові.роз.ри.ви.

бю.д.жетів.як.ча.с.ти.ну.пла.ти.за.по.слу.ги.Во.ни.та.кож.на.да.ють.ко.рот.ко.ст.ро.кові.век-

селі.місце.вим.уря.дам,.очіку.ю.чи.на.ре.гу.лярні.до.хо.ди.(над.хо.д.жен.ня.транс.фертів.або.

по.датків).роль.каз.на.чей.ст.ва.СШа.не.охоп.лює.фінан.су.ван.ня.ви.ко.нан.ня.бю.д.жетів.

ниж.чо.го. рівня,. хо.ча.фе.де.ральні.га.рантії. по.зик.впли.ва.ють.на.місцеві.бан.ки.і.сти-

му.лю.ють. еко.номічний.роз.ви.ток.Фінан.сові.опе.рації. уря.ду.знач.ною.мірою.пе.ред-

ба.ча.ють. відповідальність.місце.вих.урядів,.які.де.ле.гу.ва.ли. більшу. ча.ст.ку. цієї. ролі.

ко.мерційним.бан.кам.Фран.цузь.ке.каз.на.чей.ст.во.на.дає.фінан.су.ван.ня.на.ви.ко.нан.ня.

місце.вих.бю.д.жетів.міжна.род.ний.досвід.що.до.цьо.го.різний,.і.ук.раїнсько.му.уря.дові.

потрібно.виріши.ти,.яку.ча.с.ти.ну.банківських.функцій.слід.де.ле.гу.ва.ти.ко.мерційним.

бан.кам.чи.іншим.фінан.со.вим.ус.та.но.вам

Потретє,.по.вно.ва.жен.ня.каз.на.чей.ст.ва.за.твер.д.жу.ва.ти.пла.тежі.для.урядів.ниж-

чо.го.рівня.та.кож.неоднакові.в.різних.країнах.роль.каз.на.чей.ст.ва.СШа.не.вклю.чає.

за.твер.д.жен.ня. пла.тежів. місце.вих. урядів. регіональні. ор.га.ни. фран.цузь.ко.го. каз.на-

чей.ст.ва,.на.впа.ки,.от.ри.му.ють.і.за.твер.д.жу.ють.платіжні.до.ру.чен.ня.і.за.мов.лен.ня.на.

за.купівлі.від.урядів.ниж.чо.го.рівня.(пре.фектів.і.ко.мун).Фран.цузь.ка.си.с.те.ма.більш.

цен.т.ралізо.ва.на. щодо. бю.д.жет.них. пла.тежів. З. міжна.род.но.го. досвіду. видно,. що.

фіскаль.на.де.цен.т.ралізація.уз.го.д.жується.з.за.твер.д.жен.ням.на.місце.во.му.рівні.пла-

тіжних.до.ру.чень.в.кон.тексті.жор.ст.ко.го.внутрішньо.го.кон.тро.лю.та.си.с.те.ми.ау.ди.ту

Почет.вер.те,. не.ба.га.то.каз.на.чейств.ма.ють.без.по.се.редній.вплив.на.виз.на.чен.ня.

бю.д.жет.них.пріори.тетів.За.зви.чай.це.вирішу.ють.міністер.ст.ва.фінансів.та.їх.парт.не-

ри.на.ниж.чо.му.рівні.уря.ду.У.СШа.бю.д.жетні.пріори.те.ти.виз.на.чає.адміністра.тив-

нобю.д.жет.не.уп.равління,.а.роль.каз.на.чей.ст.ва.зво.дить.ся.ли.ше.до.кре.дит.нофінан.со-

вої.політи.ки.роль.каз.на.чей.ст.ва.СШа.та.кож.не.пе.ред.ба.чає.виз.на.чен.ня.бю.д.жет.них.

пріори.тетів.урядів.ниж.чо.го.рівня.так.са.мо.фран.цузь.ке.каз.на.чей.ст.во.не.втру.чається.