Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

Часть

Концепции

и

методики

стратегического

менеджмента

Глава 1

Процесс стратегического

менеджмента

— Чеширский Мурлыка, — начала она (Алиса), — скажите, пожалуйста,

куда мне отсюда идти

?

— Это во многом зависит от того, куда ты хочешь прийти, — ответил Кот.

— Льюис Кэрролл

Организация без стратегии подобна кораблю без руля.

—

Джоэл Росс и Майкл Коми

Стратегический менеджмент — это не ... набор инструкций. Это аналити-

ческое мышление и эффективное использование ресурсов.

— Литер Друкер

Эпоха Internet требует скорости Internet и понимания быстротечности вр е-

мени. Вот что должно вас вдохновлять.

— Карли Фьорина, глава компании Hewlett-Packard

В основе управления бизнесом лежит разработка стратегии, ее адаптация к специфике

компании и реализация. Стратегия компании — это комплексный план управления, кото-

рый должен укрепить положение компании на рынке и обеспечить координацию усилий,

привлечение и удовлетворение потребителей, успешную конкуренцию и достижение гло-

бальных целей. Процесс выработки стратегии основывается на тщательном изучении всех

возможных направлений развития и деятельности и заключается в выборе общего направле-

ния, осваиваемых рынков, обслуживаемых потребностей, методов конкуренции, привлекае-

мых ресурсов и моделей бизнеса. Другими словами, стратегия означает выбор компанией пу-

ти развития, рынков, методов конкуренции и ведения бизнеса.

Стратегия компании - комбинация методов конкуренции и организации бизнеса, на-

правленная на удовлетворение клиентов и достижение организационных целей.

С понятием стратегии тесно связано понятие модели бизнеса {бизнес-модели) — этим тер-

мином обозначается способ получения прибыли от деятельности компаний. Формально мо-

дель бизнеса компании связана с экономической составляющей стратегии, с соотношением

доходы—издержки—прибыль, — с фактическими и планируемыми доходами от сбыта товаров

компании, со стратегией конкуренции, со структурой издержек, уровнем доходов, потоками

прибыли и окупаемостью инвестиций. Бизнес-модель компании призвана обеспечить эф-

фективность стратегии с точки зрения получения прибыли. Следовательно, понятие модели

бизнеса уже, чем понятие стратегии бизнеса. Стратегия определяет методы конкуренции и ве-

дения бизнеса компании (не касаясь конкретных финансовых результатов и последствий конку-

рентной борьбы), а бизнес-модель на основании показателей прибыли и издержек, получаемых

в результате применения данной стратегии, обеспечивает жизнеспособность компании. Дли-

тельный срок работы в своей сфере бизнеса и стабильная удовлетворительная прибыль гово-

рят о наличии у компании успешной бизнес-модели, подтверждающей рентабельность

и жизнеспособность ее стратегии. Модели бизнеса убыточных предприятий или новичков на

32

Часть I. Концепции и методики стратегического менеджмента

рынке (например, новые электронные компании) сомнительны: они должны продемонстри-

ровать хотя бы минимальные положительные результаты и таким образом доказать жизне-

способность компаний и перспективность их стратегий. Во врезке "Разные модели бизнеса:

Microsoft и Redhat Linux" сравниваются бизнес-модели компаний Microsoft и Redhat Linux —

обе занимаются разработкой операционных систем для персональных компьютеров. Какая из

двух моделей бизнеса представляется вам более перспективной?

. .—. . . _ , g

Модель бизнеса показывает, насколько экономическая составляющая стратегии компа-

нии,

т.е. соотношение доходы-издержки-прибыль, обеспечивает жизнеспособность

всего предприятия.

Разработка, внедрение и реализация стратегии — приоритетные задачи менеджмента, по-

этому всегда есть спрос на менеджеров, способных активно формировать будущее компании.

Менеджеры разрабатывают стратегию и отвечают за выбор модели бизнеса компании. Стра-

тегия создает ориентиры производительности, представление о конкурентных преимущест-

вах, план действий для удовлетворения покупателей и достижения высокой производитель-

ности. Без тщательно сформулированной стратегии деятельность организации теряет смысл,

утрачивает конкурентоспособность, ведет к внутреннему застою и ухудшению результатов.

Кроме того, действия отдельных подразделений, отделов, групп и менеджеров должны пред-

ставлять собой единое скоординированное целое, так что высший менеджмент обязан согласо-

вать работу всех подразделений компании — НИОКР, производства, маркетинга, обслужива-

ния клиентов, кадров, информационных технологий, финансов. Единая стратегия для всего

предприятия — вот база для объединения действий и решений разных подразделений органи-

зации водно целенаправленное усилие. Если нет стратегии, менеджмент не может сформу-

лировать бизнес-модель, которая обеспечит прибыль.

Разные модели бизнеса: Microsoft и Redhat Linux

1

Модель бизнеса Microsoft

i

Microsoft — одна из самых преуспевающих компаний в мире, чье процветание обеспе-

! чивается, в частности, лидирующим положением на рынке операционных систем для пер-

сональных компьютеров: компания последовательно предложила DOS, Windows 95,

I Windows 98, Windows 2000. Бизнес-модель Microsoft содержит следующие элементы.

• Разработка собственных кодов силами высококвалифицированных штатных програм-

мистов, получающих высокую зарплату и льготные условия покупки акций за сохране-

j ние коммерческой тайны; недоступность исходных кодов для пользователей.

• Продажа копий операционной системы производителям ПК и пользователям по отно-

сительно невысокой цене: примерно 75 долл. для производителей и 100 долл. в рознич-

ной торговле для индивидуальных пользователей. Поскольку большая часть издержек

носит фиксированный характер (связана с разработкой программы), каждая продажа

приносит существенную прибыль, учитывая, что переменные издержки на запись

и упаковку компакт-дисков составляют всего несколько долларов на копию.

• Предоставление пользователям бесплатной технической поддержки.

•

Модель бизнеса Redhat Linux

Redhat Linux— начинающая компания, созданная для продвижения операционной

I системы Linux как альтернативы Microsoft Windows. Redhat Linux придерживается абсо-

\ лютно иной стратегии.

Глава 1. Процесс стратегического менеджмента

33

• Предоставление операционной системы Linux бесплатно всем желающим путем за- f

грузки из Internet (при назначении цены в 79 долл. при покупке компакт-диска, где ко- <

пия сопровождается инструкцией по использованию). Redhat Linux распространяет i

свою операционную систему бесплатно, потому что система создавалась и совершенст- \

вуется программистами из разных стран мира на добровольных началах. Координатор •

усилий и идейный вдохновитель программистов-добровольцев — тридцатилетний Ли- \

\ нус Торвальдс. Разработкой Linux он занялся в 1991 году, еще студентом-

старшекурсником Хельсинского университета, это было его хобби; в последующие го-

ды координировал устранение дефектов. Линус Торвальдс предлагает всем желающим

загружать, использовать, тестировать, модифицировать и исправлять Linux, добавлять

новые функции и распространять свои версии ОС через Internet. Количество работаю-

щих над Linux программистов постоянно увеличивается, причем всеми ими движет ис-

ключительно любовь к своему делу и убежденность в необходимости бесплатного рас-

; пространения программного обеспечения (по их мнению, программы должны быть

\ бесплатными, как общение); кроме того, многие программисты недолюбливают

\ Microsoft и стараются любым способом подорвать ее монополию. Другими словами, это

идейная борьба за бесплатное ПО и свободную конкуренцию. Понятно, что Redhat,

в отличие от Microsoft, ни копейки не вкладывает в разработку программного продукта.

; • Открытое распространение исходных кодов, свободный доступ к ним всех пользовате-

> лей с правом внесения в коды любых изменений и создания таким образом персонали-

; зированных версий Linux,

1 • Содержание штатных сотрудников для оказания пользователям технической поддерж-

ки на платной основе. Операционная система Linux достаточно сложна, несовершенна

и не слишком понятна. Поэтому корпоративным пользователям Linux требуется серь-

• езная помощь. Идею Redhat Linux можно сформулировать примерно так: получение

| прибыли за счет технической поддержки, а не от распространения исходных кодах.

[ Чья же модель бизнеса лучше?

I Модель бизнеса Microsoft — продажа собственных кодов и бесплатное обслуживание —

• обеспечивает компании высокую прибыль. Сможет ли Redhat стать прибыльным предпри-

I ятием с принципиально иной моделью бизнеса — бесплатным программным обеспечени-

| ем и платной технической поддержкой? Как вы думаете?

[ Источники. Business Week, February 1, 1999, p. 36; New York Times Magazine; February 21, 1999, p. 34—37;

[ PC World , March 1999, p. 64; Smart Money , October 1999, p. 100.

ПРИЗНАКИ ХОРОШЕГО МЕНЕДЖМЕНТА

Изо всех задач менеджмента самая важная — разработка долгосрочной стратегии, эффек-

тивных методов конкуренции и ведения бизнеса и осуществления всех мероприятий, необхо-

димых для последовательной и качественной реализации этой программы. Удачная стратеги*

и ее умелая реализация — самые верные признаки качественного управления. Гениальная страте-

гия,

не подкрепленная организационными средствами для ее достойного внедрения, ничегс

не дает, потому что сводит на нет любые замечательные возможности, не обеспечивает над-

лежащий уровень удовлетворения клиентов и высокую производительность. Блестящая реа-

лизация посредственной стратегии так же не дает нужного результата. Необходимо, во-

первых, создать первоклассную стратегию и, во-вторых, адекватно ее реализовать. Это глав-

ная задача менеджмента и лучшая проверка его возможностей.

34

Часть I. Концепции и методики стратегического менеджменте

i

Блестящее воплощение прекрасной стратегии — лучший критерий качества управления

I

и самый надежный рецепт успеха компании.

Однако и сочетание хорошей стратегии с удачной реализацией не защищает компанию от

периодов низкой производительности из-за неожиданных изменений на рынках, непредви-

денных технологических простоев и издержек. Порой приходится не один год посвятить соз-

данию и внедрению подходящей стратегии. Но ни неудачным стечением обстоятельств, ни

ссылками на нехватку времени нельзя оправдать стабильно низкую производительность ком-

пании. Задача менеджмента компании — адаптироваться к неожиданным изменениям усло-

вий с помощью заранее запланированных действий и гибкого изменения методов ведения

бизнеса. В целом, главное при выработке стратегии — добиться такого положения на рынке

и создать такую организацию, которые обеспечивают высокую производительность даже

в непредвиденных обстоятельствах, в условиях жесткой конкуренции, вынужденных просто-

ев и непредвиденных издержек. Поэтому качество менеджмента компании определяется ка-

чеством разработанной стратегии и качеством ее реализации.

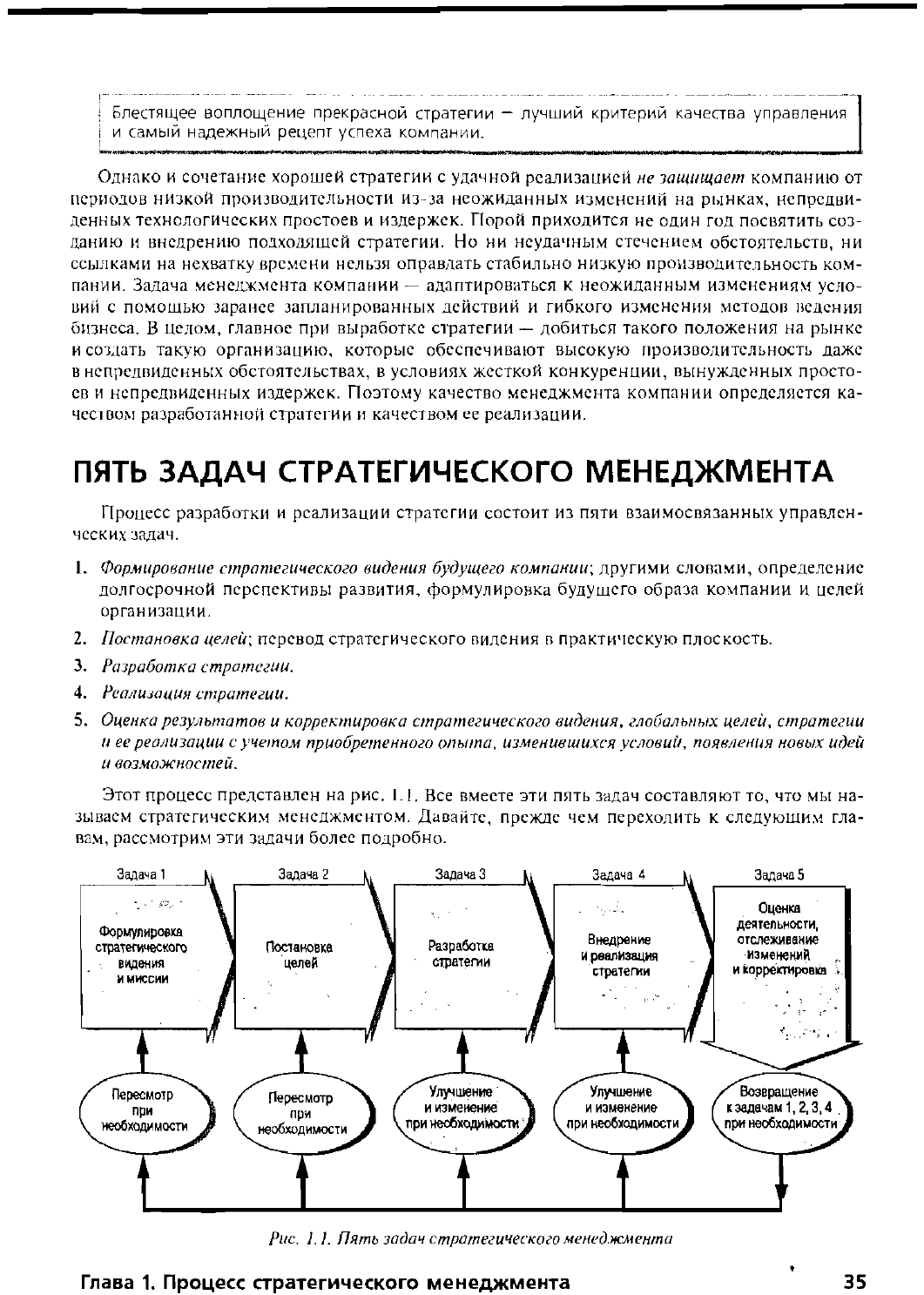

ПЯТЬ ЗАДАЧ СТРАТЕГИЧЕСКОГО МЕНЕДЖМЕНТА

Процесс разработки и реализации стратегии состоит из пяти взаимосвязанных управлен-

ческих задач.

1.

Формирование стратегического видения будущего компании; другими словами, определение

долгосрочной перспективы развития, формулировка будущего образа компании и целей

организации.

2.

Постановка целей; перевод стратегического видения в практическую плоскость.

3.

Разработка стратегии.

4.

Реализация стратегии.

5. Оценка результатов и корректировка стратегического видения, глобальных целей, стратегии

и ее реализации с учетом приобретенного опыта, изменившихся условий, появления новых идей

и возможностей.

Этот процесс представлен на рис. 1.1. Все вместе эти пять задач составляют то, что мы на-

зываем стратегическим менеджментом. Давайте, прежде чем переходить к следующим гла-

вам, рассмотрим эти задачи более подробно.

Рис. 1.1. Пять задач стратегического менеджмента

Глава 1. Процесс стратегического менеджмента 35

Стратегический менеджмент - процесс формирования менеджментом стратегического

видения,

постановки целей, выработки и реализации стратегии, своевременной кор-

ректировки видения, целей, стратегии и реализации.

Разработка стратегического видения

Прежде чем приступать к разработке стратегии, менеджеры компании должны подумать,

как они видят будущее своей компании; в каком направлении она должна развиваться; каки-

ми станут в будущем используемые технологии, товар, клиенты; какое положение в отрасли

компания должна занять через пять лет. Для ответа на эти вопросы менеджеры тщательно

изучают внутреннюю и внешнюю среду компании, чтобы понять, будут ли потребности биз-

неса меняться в течение ближайших пяти лет и дальше, а если будут, то как.

Представление менеджеров о долгосрочном развитии компании, избранных технологиях,

товарах, клиентах, направлениях развития бизнеса составляет стратегическое видение компа-

нии. Стратегическое видение, таким образом, — это идеальное представление менеджеров об

организации и бизнесе, которое задает направление движения и указывает маршрут.

Стратегическое видение - маршрут движения компании в будущее; определяет техно-

логии,

целевые аудитории, географические и товарные рынки, перспективные возмож-

ности и образ компании, какой она должна стать в будущем.

Стратегическое видение и миссия

Если стратегическое видение определяет будущий образ компании, то миссия описывает

деятельность компании в настоящее время: какие товары и услуги она производит, кто ее

клиенты, каковы технологические и деловые возможности. Большинство компаний включа-

ют миссию в свои годовые отчеты и размещают на Web-сайтах. Миссия ничего не говорит

о направлении развития компании, будущей деятельности и бизнес-планах. Таким образом,

стратегическое видение отражает будущее компании, а миссия — настоящее. Эту разницу

легко понять, ознакомившись с материалами врезки "Примеры формулировки стратегиче-

ского видения и миссии".

Примеры формулировки стратегического видения и миссии

\ Microsoft Corporation — производство программного обеспечения

J Многие годы деятельность Micmsofi определялась стратегическим видением: "Компьютер в ка- |

I ждом доме, на каждом рабочем столе, плюс первоклассное программное обеспечение". Однако

| появление Internet и широкое распространение электронных устройств, отличных от ПК, на-

пример карманных калькуляторов и приставок к телевизорам, заставили Microsoft в 1999 году

\ расширить видение следующим образом: "Обеспечивать новые возможности в любое время,

\ в любом месте, на любом устройстве с помощью первоклассного программного обеспечения".

{ Intel — производство процессоров для ПК

\ "Наше видение: миллиарды компьютеров с подключением к Internet, миллионы серверов,

| триллионы долларов прибыли от электронной коммерции. Миссия Intel — сохранение за

| собой роли ключевого поставщика в Internet-экономике и содействие любым усилиям по

I повышению эффективности Internet. Сегодня главное в компьютерах — это Internet. Мы

| расширяем возможности ПК и Internet".

36

Часть I. Концепции и методики стратегического менеджмента

Otis Elevator

—

производство лифтов

"Наша миссия— предоставить всем клиентам средства перемещения людей и грузов

вверх, вниз и в стороны на ограниченное расстояние с надежностью, какую не может

обеспечить ни одна другая компания".

Avis rent-a-car

—

сдача автомобилей в аренду

"Наш бизнес — сдача автомобилей в аренду. Наша миссия — абсолютное удовлетво-

рение клиента".

Trader Joe's — сеть бакалейных магазинов

"Миссия Trader Joe's — продажа высококачественных продуктов и напитков, объективная

информация, высочайшие стандарты обслуживания, дружелюбие, индивидуальный под-

ход, корпоративный дух".

Американский Красный Крест

"Миссия Американского Красного Креста — улучшать качество человеческой жизни;

развивать в людях уверенность в своих силах и воспитывать ответственность; мы учим

людей избегать несчастных случаев и одновременно быть к ним готовыми, уметь оказы-

вать первую помощь".

3COM

"Миссия

3COM—

подключать индивидуальные и корпоративных пользователей к ис-

точникам информации с помощью современных, простых и надежных средств. Наше

видение глобальной компьютеризации — мир, в котором подключение к Internet проще,

доступнее, дешевле".

Eastman Kodak

"Мы делаем фото".

Сеть отелей Ritz-Carlton

"Миссия сети отелей Ritz-Carlton — неустанная забота и обеспечение максимального ком-

t

форта каждому гостю".

j "Мы гарантируем своим гостям самое лучшее индивидуальное обслуживание, комфорт,

• спокойную и изысканную обстановку".

| "Благодаря своему огромному опыту персонал отелей Ritz-Carlton создает атмосферу уюта

[ и благополучия, удовлетворяет даже невысказанные пожелания своих гостей".

! Long John Silver's

j "Наше видение: стать лучшей сетью ресторанов быстрого обслуживания в Америке. Мы

j предлагаем каждому посетителю вкусные, здоровые и недорогие блюда из рыбы, морепро-

| дуктов и цыплят, обслуживаем быстро и вежливо".

Bristol-Myers Squibb

j "Миссия Bristol-Myers Squibb — улучшать качество жизни с помощью высококачествен-

• ных санитарно-гигиенических средств. Наша цель — стать мировым лидером качества

в этой отрасли".

Wit Capital (начинающая Internet-компания)

"Наша миссия — стать ведущим инвестиционным Internet-банком, работающим с ценны-

f ми бумагами частных инвесторов через Internet".

] Источники. Документы компаний и Web-сайты.

Глава 1. Процесс стратегического менеджмента

Миссия компании обычно описывает нынешний бизнес компании; в миссии содержит-

ся общая характеристика сегодняшних возможностей организации, ее целевой аудито-

рии,

видов деятельности и структуры бизнеса.

Значение стратегического видения

Миссия информирует о том, чем занимается компания в данный момент, а видение опре-

деляет направление, следовательно, оно важнее. Менеджер должен мыслить стратегически,

оценивать влияние новых технологий, изменения в потребностях и ожиданиях клиентов,

усилия и затраты, необходимые для опережения конкурентов, перспективные рынки, —

в общем, все внешние и внутренние факторы, которые следует учитывать при составлении

планов на будущее. Стратегическое видение — неотъемлемая часть бизнеса. Четкое, проду-

манное направление развития бизнеса позволяет оптимально распределить ресурсы и создать

стратегию, обеспечивающую развитие компании в нужном направлении. Компании, чьи ме-

неджеры пренебрегают стратегическим мышлением, обречены бесцельно плыть по течению

и никогда не станут лидерами отрасли.

Постановка целей

На этапе постановки целей миссия бизнеса трансформируется в конкретные результаты

и итоги, к которым стремится организация. Постановка целей и контроль их достижения по-

могает отслеживать прогресс в деятельности организации. Менеджеры преуспевающих орга-

низаций знают, что цели должны требовать напряженной работы и серьезных усилий все ра-

ботников. Для достижения трудных целей организация должна проявлять изобретательность,

настойчивость, целеустремленность и собранность. Трудные цели помогают избежать инер-

ционности и застоя. Митчелл Лсйбовиц, глава The Pep Boys — Manny, Мое & Jack, компании

розничной торговли запчастями к автомобилям, говорит: "Если вам нужны посредственные

результаты, ставьте перед собой посредственные цели".

Цели - результаты и последствия, желательные для организации; критерии оценки

деятельности организации и ее развития.

В постановке целей должны принимать участие все менеджеры компании. Каждому под-

разделению компании нужны конкретные, измеряемые цели, достижение каждой из которых

способствует достижению глобальных целей компании. В компании необходимо создать ат-

мосферу всеобщей ориентации на результат. Для этого общие цели компании конкретизиру-

ются для каждого отдельного подразделения, причем ответственность за их достижение несут

менеджеры всех уровней. Все это невозможно, если существует хотя бы минимальное непо-

нимание относительно выполнения поставленных задач. В идеале создается единое коллек-

тивное усилие, когда каждое подразделение организации стремится к достижению целей

в своей сфере деятельности и способствует тем самым достижению глобальных целей компа-

нии и реализации ее стратегического видения.

В масштабах всей компании применяются обычно два типа оценки работы — финан-

совые результаты и стратегические результаты, причем решающая роль отводится пер-

вым. Реализация стратегического видения без достаточного уровня прибыльности ста-

вит под угрозу благополучие и само существование компании. Ни акционеры, ни инве-

сторы не станут вкладывать средства в убыточное предприятие. Однако при всей

важности финансовых показателей только их недостаточно. Менеджеры должны при-

стально следить за стратегическим положением компании — ее конкурентоспособно-

стью и позицией в отрасли в долгосрочной перспективе. Если компания не повышает

38 Часть I. Концепции и методики стратегического менеджмента

свою конкурентоспособность и не укрепляет свое положение на рынке, ее достижения

и финансовая стабильность весьма сомнительны.

Для достижения желательного финансового и стратегического положения менеджеры

должны определить цели по обоим направлениям. Финансовые цели — это финансовые ре-

зультаты и итоги деятельности, запланированные менеджерами, а также рост доходов, уро-

вень окупаемости инвестиций (или экономическая добавленная стоимость — ЭДС)

1

, рост ди-

видендов, рост курса акций (или рыночная добавленная стоимость — РДС)

2

, достаточное по-

ступление наличности, кредитоспособность. Стратегические цели связаны с повышением

конкурентоспособности и улучшением положения на рынке и могут формулироваться, на-

пример, как увеличение доли рынка; опережение конкурентов по качеству продукции, уров-

ню обслуживания клиентов, инновационным разработкам, издержкам; улучшение репутации

компании; улучшение положения на международном рынке; лидерство в технологической

сфере; использование перспективных маркетинговых возможностей. В идеале борьба за стра-

тегические цели способствует достижению хороших финансовых результатов.

Как финансовые, так и стратегические цели должны быть краткосрочными и долго-

срочными. Краткосрочные цели организации — это обычно текущие улучшения и ре-

зультаты; долгосрочные цели заставляют менеджеров думать о том, какие действия надо

предпринять сейчас, чтобы достичь хороших результатов в будущем. При выборе между

достижением краткосрочных и долгосрочных целей приоритет обычно отдастся послед-

ним. Компании редко удается достичь успеха, если руководство ориентируется лишь на

краткосрочные цели.

Стратегические цели - это укрепление положения организации в отрасли и повы-

шение конкурентоспособности, финансовые цели — это запланированные финан-

совые показатели.

Все сказанное иллюстрирует врезка "Примеры стратегических и финансовых целей".

'Экономическая добавленная стоимость (ЭДС, Economic Value Added) — прибыль, превышающая задол-

женность компании и ее собственный капитал, определяется как прибыль от основной деятельности за вы-

четом подоходного налога, затрат на обслуживание долга и выплат на собственный капитал. Например, ес-

ли прибыль компании составляет 200млн. долл., сумма налога — 75млн. долл., выплата процентов — 25млн.

долл.,

акционерный капитал — 400млн. долл. с выплатой 14% (таким образом, стоимость собственного ка-

питала составляет 60млн. долл.), то ЭДС компании равна 200млн. долл., минус 75млн. долл., минус 25млн.

долл.,

минус 60млн. долл.; т.е. 40млн. долл. Значение ЭДС 40млн. долл. означает, что менеджеры компании

добились прибыли, существенно превышающей контрольный показатель в 15% стоимости собственного ка-

питала, необходимый для покрытия обеспеченных акциями инвестиций на общую сумму в 400млн. долл. —

вся эта сумма отражает состояние, созданное для акционеров сверх того, что они могли ожидать от инве-

стиций с подобным уровнем риска в любой другой фирме. Показатель ЭДС используется для измерения при-

были такими компаниями, как Coca-Cola, AT&T и Briggs & Stratton.

2

Рыночная добавленная стоимость (РДС, Market Value Added) определяется как величина, на которую

увеличилось общая стоимость компании сверх фактической суммы в долларах, инвестированной в компанию

акционерами. РДС равна текущему рыночному курсу акций, умноженному на количество выпущенных акций,

минус значение акционерного капитала; данная величина представляет собой сумму, которую менеджмент

добавил к акционерному капиталу в процессе работы. Например, если цена акции компании равна 50 долл.

и выпущен миллион акций, а акционерный капитал составляет 40млн. долл., то РДС равна 10млн. долл.

(рыночная стоимость акций 50млн. долл., минус 40млн. долл. собственного капитала); другими словами, ме-

неджмент получил инвестированный акционерный капитал в размере 40 млн. долл. и превратил его в 50млн.

долл.

текущей стоимости компании, создав таким образом дополнительно 10млн. долл. акционерного капи-

тала. Если перед компанией стоит задача максимального увеличения акционерного капитала, то менедже-

рам следует избрать стратегию и долгосрочное направление, направленные на максимизацию рыночной

стоимости обычных (непривилегированных) акций компании. В последние годы ЭДС и РДС получили широкое

распространение как показатели финансового положения компании.

Глава 1. Процесс стратегического менеджмента

39

Примеры стратегических и финансовых целей

j Banc One Corporation

j (стратегическая цель)

J "Всегда входить в тройку лидеров финансового рынка".

Domino's Pizza

I (стратегическая цель)

| "Быстрая доставка горячей пиццы не более чем через 30 минут после принятия заказа. Ра- 1

| зумные цены, приемлемая прибыль".

! Ford Motor Company

! (стратегические цели)

j "Удовлетворять наших клиентов за счет поставки качественных легковых и грузовых авто- I

| мобилей, разработки новых видов продукции, уменьшения времени промышленного вне- |

I дрения новых транспортных средств, повышения эффективности всех предприятий и про- |

\ изводственных процессов, создания партнерских отношений с работниками, профсоюза- [

\ ми, дилерами и поставщиками".

1

Alcan Aluminum

I

(стратегические и финансовые цели)

[ "Производить алюминий с минимальными издержками, удерживать индекс Standard and i

I Poor выше среднего показателя". (Standard and Poor — фондовый индекс 500 наиболее ак- [

| тивно покупаемых акций на Нью-йоркской фондовой бирже, публикуемый агентством |

\ Standard and Poor. — Прим. перев.).

\ Bristol-Myers Squibb

; (стратегическая цель)

I "Сосредоточить наши усилия в глобальных масштабах на таких санитарно-гигиенических S

\ товарах, в производстве которых мы занимаем первое или второе место, обеспечивать по- !

| требителей товарами превосходного качества". \

\ Atlas Corporation S

j

(стратегическая цель)

г "Стать низкозатратной золотодобывающей компанией среднего масштаба, производить не |

| меньше 3735,5 кг золота в год и создать золотой резерв в 424,5 т".

| ЗМ Corporation

[ (финансовые и стратегические цели)

| "Достичь среднегодового роста прибыли на акцию минимум на 10%, прибыльности ак-

\ ционерного капитала — на 20—25%, рентабельности привлеченного капитала — не ниже 1

\ 27%; не меньше 30% продаваемой продукции должно быть выпущено за последние 4 года". 1

L ' •

1

Разработка стратегии

Стратегия компании представляет собой в концентрированном виде ответ менеджеров на

ряд ключевых вопросов бизнеса: нужна ли диверсификация? обслуживать максимальное число

потребителей или выбрать нишу рынка? расширять или сокращать ассортимент товаров? за счет

чего достигать конкурентного преимущества — снижения издержек, повышения качества това-

40

Часть I. Концепции и методики стратегического менеджмента