Турунтаев Л.П. Теория принятия решений

Подождите немного. Документ загружается.

131

1

o

2

o

3

o

1

c

11

c

12

c

13

c

2

c

21

c

22

c

23

c

3

c

31

c

32

c

33

c

1

T

↑

2

T

↑

3

T

↑

(

)

1

, ..., , ...,

j

m

iiii

cccc

νννν

= — вектор несоответствия возмож-

ностей субъекта

i требованиям объекта

ν

,

где

j

i

c

ν

— индекс несоответствия пары )(

ν

i по критерию

j

.

åñëè

èí à÷å

0, 0

,

j

j

i

j

i

j

j

i

co

c

oc

ν

ν

ν

−≥

=

−

Тогда на основании информации

123

:, ,Tc c c

ν

ννν

можно ус-

тановить бинарные отношения между субъектами

123

,,cc c в

предположении, что они будут распределяться на объект

ν

o

:

• отношение строгого предпочтения (Парето)

P

—

(

)

(

)

{

}

k

p

k

i

j

p

j

ipi

ccjknjcccPc

νννννν

<≠∃∧=≤⇔ ,,1,

;

• отношение эквивалентности

I

—

{

}

,1,

j

j

ip i p

cIc c c j n

νν ν ν

⇔= = ;

• отношение несравнимости

N —

(

)

(

)

{

}

1, , , ,

j

jkk

ip ip ip

cNc j nc c k jc c

νν νν νν

⇔∃= < ∧∃≠ >

.

Определим вектора

νi

c и покажем отношения между субъ-

ектами по каждому объекту графически (рис. 6.4).

(возможность выше потребности);

(возможность ниже потребности).

132

()

1;0;0;0

11

=c

(

)

1;0;0;0

12

=c

()

2;0;0;0

13

=c

()

0;1;0;0

21

=c

(

)

0;1;0;0

22

=c

()

0;0;0;0

23

=c

()

1;1;1;0

31

=c

(

)

1;1;2;1

32

=c

()

2;0;2;1

33

=c

Рассмотрим распределение курсантов с другой позиции.

Определенный курсант может быть распределен на один из трех

объектов, при этом предпочтение будет отдаваться тому объек-

ту, у которого степень соответствия требований возможностям

курсанта будет выше относительно других объектов.

Информацию

i

S относительно каждого курсанта (1,3)ii= о

приоритетном предоставлении мест практики можно получить

через матрицу индексов соответствия требований воинских

подразделений возможностям курсанта

i

o

ν

1

c

2

c

3

c

1

o

11

o

12

o

13

o

2

o

21

o

22

o

23

o

3

o

31

o

32

o

33

o

1

S

↑

2

S

↑

3

S

↑

3

c

1

c

2

c

:

1

T

3

c

1

c

2

c

:

2

T

3

c

1

c

2

c

:

3

T

а

б

в

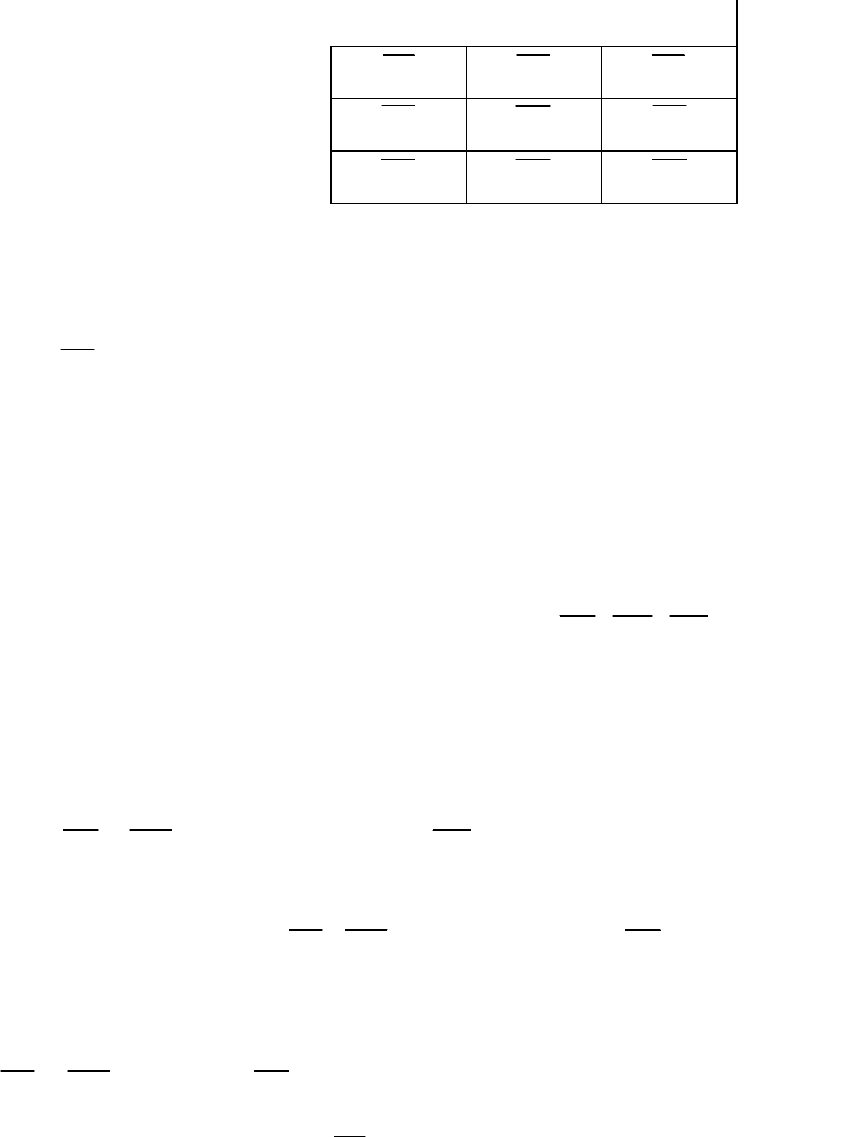

Рис. 6.4 — Графы отношений

321

,, TTT

между субъектами

относительно объектов

1

o (а),

2

o (б) и

3

o (в)

133

(

)

1

, ..., , ...,

j

m

ii i i

oo o o

νν ν ν

= — вектор соответствия требований

ν

-го объекта возможностям

i

-го субъекта,

где

j

i

o

ν

— индекс соответствия пары

)( i

ν

по критерию

j

.

Определим

j

j

ii

oc

νν

=− как

j

-ю компоненту вектора

i

o

ν

, ха-

рактеризующего соответствие между характеристиками

ν -го

объекта и

i

-го субъекта.

На основании информации

123

:, ,

iiii

So o o можно устано-

вить бинарные отношения между объектами

123

,,oo o

относи-

тельно субъекта

i

c в предположении, что они наиболее полно

позволят реализовать на практике его возможности:

• отношение строгого предпочтения

P

—

(

)

(

)

{

}

,1, ,

jj

kk

iti iti i ti

oPo o o j n k jo o

νν ν

⇔≥=∧∃≠>

;

• отношение эквивалентности

I

—

{

}

,1,

jj

iti i ti

oIo o o j n

νν

⇔==

;

• отношение несравнимости

N —

(

)

(

)

{

}

1, , , ,

ννν

⇔∃= > ∧∃≠ <

jj

kk

iti iti iti

oNo j no o k jo o

.

Определим вектора

i

o

ν

для нашего примера и покажем от-

ношения между объектами по каждому субъекту графически

(рис. 6.5).

134

()

1;0;0;0

11

−=o

(

)

0;1;0;0

12

−=o

(

)

1;1;1;0

13

−−−=o

()

1;0;0;0

21

−=o

(

)

0;1;0;0

22

−=o

(

)

1;1;2;1

23

−−−−=o

()

2;0;0;0

31

−=o

(

)

0;0;0;0

32

=o

(

)

2;0;2;1

33

−−−=o

Для определения пар «объект-субъект» проанализируем

графы отношений субъектов

T

ν

и объектов

i

S . В графах будем

послойно выделять вершины, над которыми нет доминирующих

вершин (в эти вершины не входят однонаправленные дуги). В

каждый слой будут входить вершины с отношениями либо эк-

вивалентности, либо несравнимости. Вершины первого слоя бу-

дут доминировать над вершинами второго слоя, второго — над

вершинами третьего и т.д. Несравнимым вершинам первого

слоя присваивают индекс

1

N , эквивалентности —

1

I , для второ-

го слоя соответственно присваивают индексы

22

,NI и т.д.

1

o …

ν

o …

n

o

1

c

…

1

N

i

c

…

1

N

2

N

2

N

i

S

n

c

2

I

ν

T

3

o

1

o

2

o

:

1

S

:

2

S

3

o

1

o

2

o

:

3

S

а

б

в

Рис. 6.5 — Графы отношений

321

,, SSS

между объектами

относительно субъектов

1

c (а),

2

c (б) и

3

c (в)

3

o

1

o

2

o

Рис. 6.6 — Матрица сходства

Всю информацию, по-

лученную при послойном

выделении вершин, зане-

сем в таблицу сходства

(рис. 6.6). Строкам матри-

цы сходства соответствуют

субъекты, столбцам —

объекты.

135

В каждой клетке матрицы сходства проставляются индек-

сы: в верхней ее части — из графа несоответствия

T

ν

, в нижней

ее части — из графа соответствия

i

S .

Очевидному индексу соответствует клетка матрицы сходст-

ва с индексами

1

I

\

1

I

. В случае если имеются такие клетки, де-

лается идеальное назначение и понижается размерность задачи.

После понижения размерности задачи необходимо вернуть-

ся к графам

T

ν

и

i

S и опять составить матрицу сходства. Если в

матрице сходства нет клеток «

1

I

\

1

I

», то для назначения необхо-

димо обратиться к ЛПР за дополнительной информацией [12].

Для наших графов отношений матрица сходства будет

иметь вид

1

o

2

o

3

o

1

c

1

N

1

I

1

N

1

I

2

I

2

I

2

c

1

N

2

I

1

N

2

I

1

I

1

I

3

c

2

I

1

N

2

I

2

I

3

I

1

N

Идеальное назначение «

23

co

−

», понижаем размерность за-

дачи (не учитываем далее субъект второй и объект третий) и

3

c

1

c

:

1

T

3

c

1

c

:

2

T

1

o

2

o

:

1

S

1

o

2

o

:

3

S

Рис. 6.7 — Графы отношений между субъектами и объектами

136

обращаемся к графам отношений, не учитывая в них

2

c

и

3

o

.

Получим новые графы отношений (рис. 6.7).

Строим матрицу сходства:

1

o

2

o

1

c

1

I

1

I

1

I

1

I

3

c

2

I

1

I

2

I

2

I

Идеальное назначение либо «

11

co

−

», а далее назначение

«

32

co− », либо назначения «

12

co

−

» и «

31

co

−

».

Таким образом, возможны варианты решения задачи:

1)

«

23

co− », «

11

co− », «

32

co

−

»;

2)

«

23

co−

», «

12

co−

», «

31

co

−

».

6.4 Многоэтапное принятие решений

На практике, в таких задачах, как проектирование изделий,

программ, других систем и комплексов, приходится столкнуться

с принятием последовательных решений. Результат одного ре-

шения заставляет нас принимать следующее решение и т.д. Эту

последовательность нельзя выразить таблицей доходов, поэтому

нужно использовать какой-то другой процесс принятия реше-

ний. Рассмотрим вопрос принятия многоэтапных решений [47].

Многоэтапность приводит к тому, что схема принятия ре-

шения может быть представлена в виде дерева. Схема «дерево»

решений очень похожа на схему «дерево» вероятностей. Её ис-

пользуют, когда нужно принять несколько решений в условиях

неопределенности, когда каждое решение зависит от исхода

предыдущего или исходов испытаний. Составляя «дерево» ре-

шений, нужно нарисовать «ствол» и «ветви», отображающие

структуру проблемы. «Ветви» обозначают возможные альтерна-

тивные решения, которые могут быть приняты, и возможные

137

исходы, возникающие в результате этих решений. На схеме мы

используем два вида «ветвей»:

первый — пунктирные линии, соединяющие квадраты воз-

можных решений,

второй — сплошные линии, соединяющие кружки возмож-

ных исходов.

Квадратные «узлы» обозначают места, где принимается

решение, круглые «узлы» — появление исходов.

Так как лицо, принимающее решение, не может влиять на

появление исходов, ему остается лишь вычислять вероятность

их появления.

Когда все решения и их исходы указаны на «дереве», про-

считывается каждый из вариантов и в конце проставляется его

денежный доход. Все расходы, вызванные решением, простав-

ляются на соответствующей «ветви».

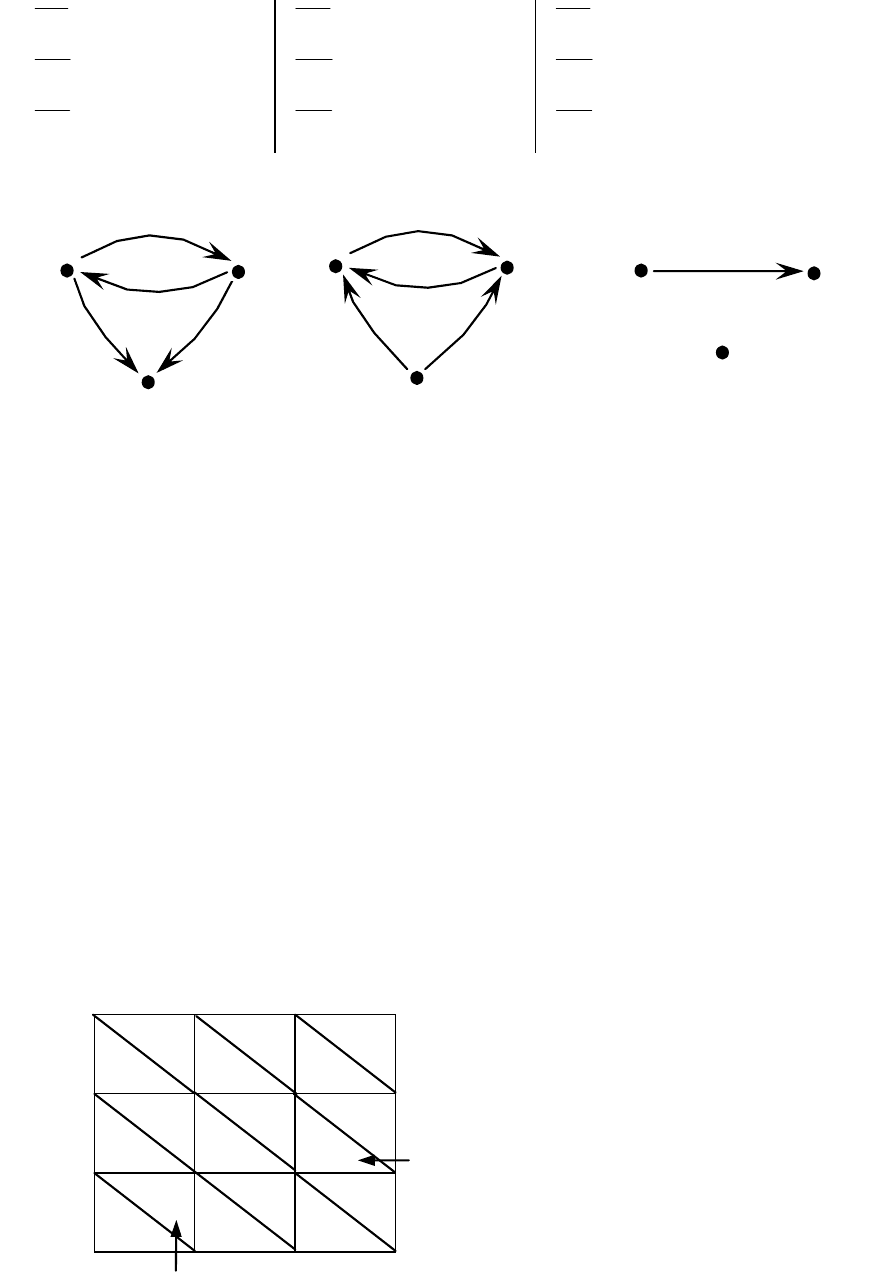

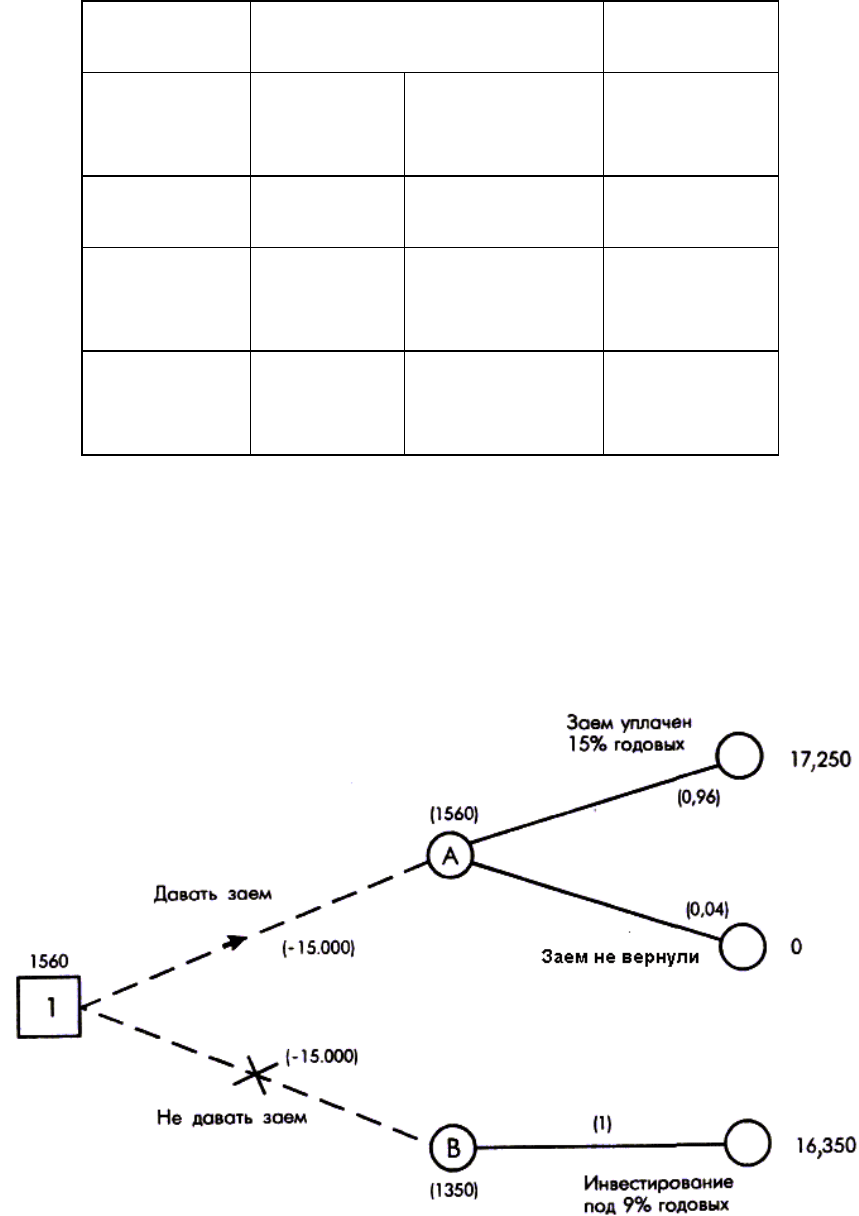

Пример 1.

Для финансирования проекта бизнесмену нужно занять

сроком на один год 15000 ф. ст. Банк может одолжить ему эти

деньги под 15 % годовых или вложить в дело со 100 %-ным воз-

вратом суммы, но под 9 % годовых. Из прошлого опыта банкиру

известно, что 4 % таких клиентов ссуду не возвращают. Что де-

лать? Давать ему заем или нет? Перед нами пример задачи с од-

ним решением, поэтому можно воспользоваться как таблицей

доходов, так и «деревом». Рассмотрим оба варианта.

Решение 1 (по таблице доходов).

Заполним матрицу исходов (табл. 6.3). Максимизируем

ожидаемый в конце года чистый доход, который представляет

собой разность суммы, полученной в конце года и инвестиро-

ванной в его начале. Таким образом, если заем был выдан и воз-

вращен, то чистый доход составит:

Чистый доход = ((15000 + 15 % от 15000) – 15000) = 2250 ф. ст.

Если ссуду не выдавать, а инвестировать в другие дела

(свой кредит под 9 % годовых), то доход составит:

Чистый доход = ((15000 + 9 % от 15000) – 15000) = 1350 ф. ст.

138

Таблица 6.3 — Чистый доход в конце года, ф. ст.

Возможные

исходы

Возможные решения Вероятность

Выдавать

заем

Не выдавать

(инвестиро-

вать)

Клиент заем

возвращает

2250 1350 0,96

Клиент заем

не возвраща-

ет

–15000 1350 0,04

Ожидаемый

чистый до-

ход

1560 1350

По критерию Байеса оцениваем возможные исходы реше-

ний. Для решения «выдавать»: 2250×0,96 + (–15000)×0,04 =

= 1560. Для решения «не выдавать» — исход будет равен 1350.

Банку рекомендуется выдать заем, максимальный ожидаемый

чистый доход будет равен 1560 ф. ст.

Рис. 6.8 — «Дерево» решений для примера 1

139

Решение 2 (по «дереву» решений).

В данном случае также используем критерий максимизации

ожидаемого чистого дохода на конец года.

Далее расчет ведется аналогично расчетам по таблице до-

ходов. Ожидаемый чистый доход в кружках А и В вычисляется

следующим образом:

В кружке А:

Е (давать заем) = {17250 × 0,96 + 0 × 0,04} – 15000 =

= 16500 – 15000 = 1560 ф. ст.

В кружке Б:

Е (не давать заем) = {16350 × 1,0 – 15000} = 1350 ф. ст.

Поскольку ожидаемый чистый доход больше в кружке А, то

принимаем решение выдать заем.

Пример 2.

Рассмотрим ситуацию, более сложную, чем в предыдущем

примере, а именно: банк решает вопрос, проверять ли конкурен-

тоспособность клиента, перед тем, как выдавать заем. Аудитор-

ская фирма берет с банка 80 ф. ст. за проверку. В результате

этого перед банком встают две проблемы: первая проводить или

нет проверку, вторая — выдавать после этого заем или нет

(двухуровневое «дерево» решений).

Решая первую проблему, банк проверяет правильность вы-

даваемых аудиторской фирмой сведений. Для этого выбираются

1000 человек, которые были проверены и которым впоследствии

выдавались ссуды:

Таблица 6.4 — Рекомендации аудиторской фирмы

и возврат ссуды

Рекомендации после

проверки кредито-

способности

Фактический

результат

Всего

Клиент

ссуду

вернул

Клиент ссу-

ду не вер-

нул

Давать ссуду 735 15 750

Не давать ссуду 225 25 250

960 40 1000

140

Какое решение должен принять банк?

Решение.

Этап 1.

Построим «дерево», как показано ниже. Вероятно-

сти проставляются по данным этапа 2.

Этап 2.

Используя данные табл.6.4, вычислим вероятность Р

каждого исхода:

Р (клиент ссуду вернет; фирма рекомендовала) = 7,35/750 =

=0,98;

Р (клиент ссуду не вернет; фирма рекомендовала) = 15/750 =

=0,02;

Р (клиент ссуду вернет; фирма не рекомендовала) = 225/ 250 =

=0,9;

Р (клиент ссуду не вернет; фирма не рекомендовала)=

=25/250= 0,1.

Этап 3.

На этом этапе слева направо проставим денежные

исходы каждого из «узлов», используя конечные результаты,

вычисленные ранее. Любые встречающиеся расходы вычитаем

из ожидаемых доходов. Таким образом, подсчитываем все «де-

рево», опираясь на ранее полученные результаты. После того,

как пройдены квадраты «решений», выбирается «ветвь», ведущая к

наибольшему из возможных исходов при данном решении —

ожидаемому доходу. Другая «ветвь» зачеркивается, а ожидае-

мый доход проставляется над квадратом решения.

Сначала посмотрим на кружки исходов В и С, являющиеся

следствием квадрата 2 (выдавать ли заем клиенту?).

Доход, ожидаемый от исхода В:

Е (В) = 17250 ф. ст. × 0,98 + 0 × 0,02 = 16905 ф. ст., чистый

ожидаемый доход:

NЕ (В) = 16905 – 15000 = 1905 ф. ст.

Доход, ожидаемый от исхода С:

Е (С) = 16350 ф. ст. × 1,0 = 16350 ф. ст., чистый ожидаемый

доход:

NЕ (С) = 16350 – 15000 = 1350 ф. ст.

Предположим, что мы сейчас в квадрате 2. Максимальный

ожидаемый доход 1905 ф. ст. в кружке В, поэтому принимаем

решение выдать заем.