Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Кто такой циник? Это человек, который знает цену каждой вещи,

но не знает, сколько эта вещь стоит на самом деле.

Оскар Уайльд

В

предыдущей главе мы исследовали зависимость стоимости денег от вре-

мени и рассмотрели замечательные свойства сложных процентов. Теперь

мы можем воспользоваться этими понятиями для определения стоимости раз-

личных ценных бумаг. В частности, нас интересует оценка стоимости долго-

срочных ценных бумаг фирмы: облигаций, привилегированных акций и обык-

новенных акций (хотя рассматриваемые здесь принципы применимы и к другим

видам ценных бумаг). В сущности, определение стоимости активов (их оценка)

лежит в основе практически всего последующего материала этой книги. По-

скольку все важнейшие решения руководства любой компании — с точки зрения

их влияния на стоимость активов — взаимосвязаны между собой, мы должны

понять, как инвесторы оценивают стоимость финансовых инструментов интере-

сующей их компании.

Оценка активов: различные подходы

Термин стоимость (value) разные люди понимают по-разному. Таким обра-

зом, мы должны очень осторожно подходить к его использованию и интерпре-

тации. Рассмотрим вкратце разницу между важнейшими понятиями стоимости.

Ликвидационная стоимость и коммерческая

стоимость

Ликвидационная стоимость (liquidation value) — это денежная сумма, кото-

рую можно было бы выручить в случае разрозненной продажи какого-либо ак-

тива или группы активов (например, целой фирмы) отдельно от использующей

их организации. Эта стоимость существенно отличается от коммерческой стои-

мости (going-concern value) фирмы (или, по-другому, стоимости действующей

фирмы), представляющей собой сумму, за которую эту фирму можно было бы

продать как реально функционирующий бизнес. Эти два значения стоимости

редко совпадают, а иногда бывает и так, что компания, прекратившая свою дея-

тельность, стоит дороже, чем она стоила в своем "рабочем" состоянии.

Ликвидационная стоимость (liquidation value)

Денежная сумма, которую можно было бы выручить в случае разрозненной прода-

жи какого-либо актива или группы активов (например, фирмы) отдельно от исполь-

зующей их организации.

Коммерческая стоимость (going-concern value)

Сумма, за которую фирму можно было бы продать как реально функционирующий

бизнес, (По-другому ее называют стоимостью действующей фирмы.)

152 Часть II. Оценка активов

Модели оценки финансовых активов, которые будут обсуждаться в этой

главе, как правило, предполагают, что мы имеем дело с действующими фир-

мами, способными генерировать положительные денежные потоки (т.е. при-

носить доход) для инвесторов, вложивших свой капитал в ценные бумаги.

В тех случаях, когда это предположение не имеет силы (например, в случае

приближающегося банкротства), ликвидационная стоимость фирмы играет

важнейшую роль в определении стоимости ее ценных бумаг.

Балансовая стоимость и рыночная стоимость

Балансовая стоимость (book value) какого-либо актива представляет собой

стоимость этого актива по данным бухгалтерского баланса, т.е. его первоначаль-

ная стоимость минус накопленный износ. В то же время балансовая стоимость

фирмы равняется стоимости суммарных активов этой фирмы, из которой вы-

чтены ее обязательства и стоимость привилегированных акций (по данным бух-

галтерского баланса). Поскольку балансовая стоимость основывается на отчет-

ных данных, она может быть в незначительной степени связана с рыночной

стоимостью соответствующего актива или фирмы.

В целом рыночная стоимость (market value) актива представляет собой ры-

ночную цену, по которой этот (или подобный ему) актив можно продать на конку-

рентном рынке. Когда речь идет о фирмах, то рыночная стоимость какой-либо

фирмы может оказаться выше ее я ликвидационной, или коммерческой, стоимости.

Балансовая стоимость (book value)

1) Актива: стоимость этого актива по данным бухгалтерского баланса, т.е. его пер-

воначальная стоимость минус накопленный износ; 2) фирмы: стоимость суммарных

активов этой фирмы, из которой вычтены ее обязательства и стоимость привилегиро-

ванных акций (по данным бухгалтерского баланса).

Рыночная стоимость актива (market value)

Рыночная цена, по которой этот актив можно продать на конкурентном рынке.

Рыночная стоимость и действительная стоимость

ЕСЛИ исходить из общего определения рыночной стоимости, то рыночная

стоимость какой-либо ценной бумаги представляет собой ее рыночную цену.

Когда речь идет о ценной бумаге, которой активно торгуют на фондовом рын-

ке, то ее рыночная стоимость представляет собой последнюю объявленную

цену, по которой эта ценная бумага была продана. Когда же речь идет о цен-

ной бумаге, торговля которой протекает вяло, может потребоваться опреде-

ленная процедура ее оценки.

В то же время действительная (внутренняя) стоимость (intrinsic value)

ценной бумаги представляет собой цену, которую эта ценная бумага должна

была бы иметь с учетом всех факторов, влияющих на формирование ее стои-

мости: активов, прибыли, перспектив на будущее, качества руководства ком-

панией и т.д. Короче говоря, действительная стоимость ценной бумаги — это

ее истинная стоимость, отражающая действие целого ряда экономических

факторов. Если инвесторы на рынке ценных бумаг действуют достаточно эф-

Глава 4. Оценка долгосрочных ценных бумаг 153

фективно и обладают необходимым объемом информации, то текущая рыноч-

ная цена любой ценной бумаги должна колебаться в пределах, весьма близких

к ее действительной стоимости.

Действительная (внутренняя) стоимость ценной бумаги (intrinsic value)

Цена, которую ценная бумага "должна была бы иметь" с учетом всех факторов,

влияющих на формирование ее стоимости.

Подход к оценке активов, используемый в этой главе, заключается в опреде-

лении действительной стоимости ценной бумаги, т.е. сколько она "должна была

бы" стоить исходя из фактического положения вещей. Эта стоимость является

приведенной стоимостью денежного потока, получаемого инвестором и дискон-

тированного по требуемой им ставке доходности, которая учитывает риск, свя-

занный с данной инвестицией. Памятуя об этой общей концепции оценки стои-

мости финансовых активов, мы можем приступить к более подробному исследо-

ванию того, как необходимо оценивать конкретные типы ценных бумаг.

Оценка облигаций

Облигация (bond) — это ценная бумага, по которой инвестору периодиче-

ски, до тех пор, пока она не будет полностью погашена компанией-эмитентом,

выплачиваются заранее объявленные проценты (процентный доход). Чтобы

до конца понять, как оценивается подобная ценная бумага, нам необходимо

обсудить некоторые термины. Прежде всего, облигация характеризуется оп-

ределенной номинальной стоимостью (номиналом) (face value)

1

.

Облигация (bond)

Долгосрочная долговая ценная бумага, выпускаемая корпорацией или государством.

Номинал (в США. — Примеч. ред.) обычно составляет 1000 долл. за одну

облигацию. У облигации почти всегда имеется установленный срок погашения

(maturity) — дата, когда компания обязана выплатить держателю облигации

номинальную стоимость данного финансового инструмента. Наконец, на ли-

цевой стороне облигации содержатся сведения об определенной купонной

ставке (coupon rate), или номинальной годовой процентной ставке

2

. Если, на-

1

Как это принято в уголовном мире, у многих финансовых терминов также есть по несколь-

ко запасных названий, или "кличек". Так, номинальную стоимость (face value) облигаций

иногда называют par value, или principal. И, подобно проницательному детективу, вы долж-

ны быть хорошо знакомы не только с базовыми терминами, используемыми в сфере финан-

сов, но и с их "псевдонимами".

2

Термин купонная доходность (coupon rate) происходит от отрывных купонов, которые

прикрепляются к сертификатам облигаций на предъявителя (bearer bond) и которые в мо-

мент предъявления агенту, выполняющему платежи, или эмитенту дают право держателю

облигации получать проценты, начисленные ему на соответствующую дату. В наши дни

так называемые зарегистрированные облигации (registered bonds), на которые право собст-

венности регистрируется у эмитента, позволяют зарегистрированному их владельцу полу-

чать по почте причитающиеся ему проценты с помощью чека.

154 Часть II. Оценка активов

пример, купонная ставка процента по облигации номинальной стоимостью

1000 долл. равняется 12%, тогда компания ежегодно (вплоть до наступления

срока погашения) выплачивает держателю такой облигации 120 долл.

Номинальная стоимость, или номинал (face value)

Установленная эмитентом стоимость какого-либо актива. У облигаций номинальная

стоимость обычно составляет 1000 долл. за одну облигацию.

Купонная ставка (coupon rate)

Установленная эмитентом процентная ставка по облигации; ежегодная величина про-

центных платежей, деленная на номинальную стоимость соответствующей облигации.

Определяя стоимость той или иной облигации (как и любой другой ценной

бумаги), мы в первую очередь интересуемся дисконтированием, или капитализа-

цией, денежного потока, который должен получить держатель этой ценной бумаги

в течение всего срока ее выпуска. По условиям облигационного займа эмитент

обязуется выплатить держателю облигации объявленные проценты (процентный

доход) в течение указанного количества лет и окончательный платеж, равный но-

миналу облигации, при наступлении срока ее погашения. Ставки дисконтирова-

ния (дисконта), или капитализации, применяемые к оценке соответствующих де-

нежных потоков (от эмитента к держателю облигации), различаются для разных

облигаций. Дело в том, что различается и рискованность инвестиций в различные

облигации. Однако в общем случае можно считать, что ставка доходности, кото-

рую желает получить держатель облигации, состоит из безрисковой ставки доход-

ности и дополнительной премии за риск. (Возможно, вы помните, что в главе 2 мы

ввели понятие "компромисса" между риском и доходностью, вызванного действи-

ем рыночных законов. В следующей главе мы поговорим подробнее о риске и со-

ответствующей его уровню ставке доходности.)

Бессрочные облигации

Удобнее всего приступить к уяснению процедуры определения стоимости

облигаций с особого их класса, не имеющего конкретного конечного срока по-

гашения. В целом такого рода облигации встречаются достаточно редко, но на

их примере можно проиллюстрировать простейшую методику оценки облига-

ций. Одним из таких примеров являются британские консоли (сокращенное

обозначение консолидированной ренты), впервые выпущенные Великобрита-

нией после наполеоновских войн с целью консолидации предыдущих займов.

Эта облигация предусматривает обязательство британского правительства

бесконечно выплачивать фиксированные проценты.

КОНСОЛИ (consol)

Облигации, которые не имеют определенного срока погашения, — бессрочная

рента в форме облигации.

Приведенная стоимость бессрочной облигации просто равнялась бы капи-

тализированной стоимости бесконечного потока процентных платежей. Если

какая-то облигация предусматривает для ее владельца фиксированные еже-

Глава 4. Оценка долгосрочных ценных бумаг 155

годные бессрочные выплаты I, то ее приведенная (действительная) стоимость,

V, при требуемой инвестором ставке доходности этого долгового обязательст-

ва, k

d

, равняется

1

I

1

V= .. .., + .. . -о +- +

(ИЛУ

(i+^)

2

{i+KT

00 J (4.1)

= I(PVIFA

kdX

), (4.2)

что, как нам известно из рассмотрения бессрочных ценных бумаг в главе 3,

можно представить в следующем виде:

V = I/k

d

. (4.3)

Таким образом, приведенная стоимость бессрочной облигации представля-

ет собой частное от деления периодических процентных платежей на соответ-

ствующую ставку дисконтирования за один период. Допустим, вы могли бы

купить облигацию, которая в течение неограниченного времени приносила бы

вам ежегодно 50 долл. Предположив, что требуемая вами ставка доходности

для этого типа облигаций составляет 12%, находим, что приведенная стои-

мость этой ценной бумаги равнялась бы:

F = $50/0,12 = $416,67.

Это именно та сумма, которую вы готовы были бы заплатить за такую об-

лигацию. Однако если бы рыночная цена оказалась выше этой суммы, то вы

отказались бы от инвестиции.

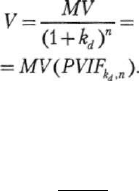

Облигации с конечным сроком погашения

Купонные облигации. Для оценки облигации с конечным сроком погаше-

ния мы должны учитывать не только поток процентных выплат, но и ее номи-

нал, выплачиваемый в момент ее погашения. Уравнение для оценки такой об-

лигации, проценты по которой выплачиваются в конце каждого года, имеет

следующий вид:

у

_ 1__ _/_ MV

_^ I_ MV

(4.4)

Ы(Х+Кг (i+k

d

y

= I(PVIF\,„) + MV(PVIF

kjM

), (4.5)

где n — количество лет до наступления срока погашения облигации, MV —

стоимость облигации в момент погашения.

156 Часть II. Оценка активов

Допустим, мы хотим определить стоимость облигации, номинал которой

равняется 1000 долл.; купонная ставка для этой облигации — 10%, а до насту-

пления срока ее погашения остается девять лет. Указанная купонная ставка

соответствует ежегодной выплате 100 долл. Если требуемая нами ставка до-

ходности для этого типа облигаций составляет 12%, то

$100 $100 $100 $1000 _

"(1.12)

1 +

(1,12)

2 +

"'

+

(1,12)

9 +

(1,12)

9

~~

= $ 1 00(iWA,

2% 9

) + $ 1000(PVJF

i2% 9

).

Обращаясь к табл. IV Приложения, помещенного в конце книги, устанав-

ливаем, что коэффициент приведенной стоимости аннуитета при 12% в тече-

ние девяти периодов равняется 5,328. Там же в табл. II (см. столбец, соответ-

ствующий 12%) показано, что коэффициент приведенной стоимости для от-

дельного платежа, который состоится через девять периодов, равняется 0,361.

Таким образом, стоимость, V, рассматриваемой нами облигации равняется:

V = $ 100(5,328) + $1000(0,361) =

= $532,80 + $361,00 = $893,80.

Приведенная стоимость процентных выплат равняется 532,80 долл., тогда

как приведенная стоимость основного платежа при погашении облигации —

360,00 долл. (Примечание. Все перечисленные значения являются приблизи-

тельными, поскольку приведенные значения стоимости в используемых нами

таблицах округлены до третьего знака после запятой; истинная приведенная

стоимость данной облигации равна 893,44 долл.)

Если бы вместо ставки дисконтирования, равной 12%, использовалась 8%-ная

ставка дисконтирования, то уравнение оценки облигации приняло бы сле-

дующий вид:

$100 $100 $100 $1000

~ (1.08)

1 +

(1,08)

2 +

"'

+

(1,08)

9 +

(1,08)

9

~~

= $ 100(PVIFA

8% 9

) + $ 1000(РИУ

8Х

_

9

).

Найдя в таблицах II и IV Приложения, помещенного в конце книги, соот-

ветствующие процентные коэффициенты, выясняем:

У = $100(6,247)+ $1000(0,500) =

= $624,70 + $500,00 = $1124,70.

В этом случае приведенная стоимость нашей облигации превышает ее номи-

нальную стоимость, равную 1000 долл., поскольку требуемая нами ставка до-

ходности оказывается меньше купонной ставки этой облигации. Чтобы купить

эту облигацию, инвесторы готовы платить премию (premium). В предыдущем

случае требуемая ставка доходности оказалась больше, чем купонная ставка об-

лигации. В результате приведенная стоимость нашей облигации оказывается

меньше ее номинальной стоимости. Инвесторы готовы покупать такую облига-

цию лишь в том случае, если она продается с дисконтом (discount) относительно

Глава 4. Оценка долгосрочных ценных бумаг

157

ее номинальной стоимости. В то же время если требуемая ставка доходности

равняется купонной ставке облигации, приведенная стоимость нашей облига-

ции равняется ее номинальной стоимости (1000 долл.). Мы еще вернемся к этим

концепциям, когда перейдем к изучению поведения цен облигаций.

Бескупонные облигации. Бескупонная облигация (zero-coupon bond) не пре-

дусматривает периодических выплат процентов, зато продается со значительным

дисконтом относительно своего номинала. Кто же покупает облигацию, которая

не приносит процентов? Ответ заключается в том, что покупатель такой облига-

ции все же получает доход. Он образуется за счет постепенного увеличения стои-

мости соответствующей ценной бумаги относительно ее первоначальной покуп-

ной цены (цены ниже ее номинальной стоимости), пока облигация не будет выку-

плена по своей номинальной стоимости в день ее погашения.

Бескупонная облигация (zero-coupon bond)

Облигация, которая не предусматривает периодических выплат процентов, а про-

дается со значительным дисконтом относительно своей номинальной стоимости;

инвесторы получают выгоды за счет роста ее рыночной цены.

Уравнение определения стоимости бескупонной облигации представляет

собой усеченный вариант уравнения, применяемого для обычной облигации

(т.е. облигации, по которой выплачиваются проценты). Компонент "приведен-

ная стоимость процентных платежей" исключается из уравнения, и приведен-

ная стоимость облигации оценивается лишь "приведенной стоимостью основ-

ного платежа в момент погашения облигации", т.е.

Допустим, что компания Расе Enterprises выпускает бескупонные облига-

ции с 10-летним сроком погашения и номинальной стоимостью 1000 долл.

Если требуемая нами ставка доходности равняется 12%, то

Воспользовавшись табл. II Приложения в конце книги? находим, что ко-

эффициент приведенной стоимости для единственной выплаты, отнесенной

на 10 периодов в будущее, при 12% равняется 0,322. Таким образом,

Если бы вы могли купить эту облигацию за 322 долл. и погасить ее через 10 лет

за 1000 долл., ваше начальное капиталовложение обеспечило бы вам, таким обра-

зом, 12%-ную ставку доходности при ежегодном начислении по методу сложных

процентов.

Начисление процентов раз в полгода. В то время как некоторые облигации

(как правило, выпускаемые на европейских рынках) предусматривают выплату

процентов один раз в год, большинство облигаций, выпускаемых в Соединен-

(4.6)

(4.7)

$1000 _

~ (1,12)

10

~

= $1000(PWF

12%10

).

V = $1000(0,322) = $322.

158 Часть II. Оценка активов

ных Штатах Америки, предусматривает выплату процентов два раза в год. Сле-

довательно, наши уравнения для оценки стоимости облигаций необходимо мо-

дифицировать таким образом, чтобы они учитывали начисление процентов раз

в полгода

3

. В этом случае уравнения (4.4) и (4.5) примут следующий вид:

(4.8)

v = Y-

tt(i + k

d

/2)

c

(\ + k

d

/2)

= (I/2)(PVIF\

/Un

) + MV(PVIF

kj /2

,

2

„), (4.9)

где kj— номинальная требуемая годовая процентная ставка, 1/2 — полугодич-

ные купонные выплаты по облигации, а 2п — количество полугодичных пе-

риодов до наступления срока погашения облигации.

Обратите внимание: дисконтирование с периодом в полгода применяется

как к полугодичным процентным выплатам, так и к единовременной выплате

основной суммы при наступлении срока погашения, Несмотря на то что ис-

пользование полугодичного дисконтирования для основной суммы может по-

казаться неуместным, это вовсе не так, Если мы принимаем положение о по-

лугодичном дисконтировании, то его необходимо применять по отношению ко

всем денежным поступлениям.

Проиллюстрируем сказанное на примере 10%-ных купонных облигаций

с 12-летним сроком погашения (облигации U.S. Blivet Corporation). Допустим,

что номинальная годовая требуемая ставка доходности составляет 14%. В этом

случае стоимость одной облигации номиналом 1000 долл. равняется:

V = ($50)(PVIFA

7%M

)+$1000(PWF

7%i24

) =

= ($50)(11,469) + $1000(0,197) = $770,45 .

Профессиональные участники фондового рынка, торгующие облигациями,

вместо того чтобы подсчитывать стоимость облигаций вручную, нередко при-

бегают к использованию таблиц оценки стоимости облигаций. При заданном

сроке погашения облигации и требуемой ставке доходности в такой таблице

нетрудно найти соответствующее значение приведенной стоимости. Анало-

гично этому, если заданы любые три из этих четырех факторов, можно всегда

найти четвертый. Кроме того, некоторые специализированные калькуляторы

запрограммированы на вычисление стоимости облигаций и получаемой от них

прибыли, если заданы перечисленные выше исходные параметры. Если ваша

профессиональная деятельность связана с работой с облигациями, вы можете

воспользоваться любым из этих инструментов.

СОВЕТ

Помните: когда вы используете уравнения (4.4), (4.5), (4.6), (4.7), (4.8) и (4.9) для

оценки стоимости облигаций, переменная MV равняется стоимости облига-

ции на момент ее погашения, а не ее приведенной рыночной стоимости.

3

Даже когда речь идет о бескупонной облигации, ценовое соглашение, действующее среди профес-

сионалов, которые занимаются облигациями, предусматривает начисление процентов раз в пол-

года, а не ежегодно. Это обеспечивает возможность проведения корректных сравнений с про-

центными облигациями.

Глава 4. Оценка долгосрочных ценных бумаг 159

Оценка привилегированных акций

Привилегированные акции (preferred stock)

Тип акций, по которому, как правило, предусмотрена выплата фиксированных диви-

дендов (по усмотрению совета директоров компании). Привилегированные акции

обладают преимуществами по сравнению с обыкновенными акциями относительно

выплаты дивидендов и предъявления требований на активы.

По большинству

привилегированных акций

(preferred

stock)

через регуляр-

ный интервал времени выплачиваются фиксированные дивиденды. Особенно-

сти этого финансового инструмента обсуждаются в главе 20. Для привилегиро-

ванных акций не предусматривается какой-то заранее объявляемый срок пога-

шения. Учитывая фиксированную природу выплат по таким акциям, можно

отметить, что эти ценные бумаги похожи на облигации, не имеющие конечного

срока погашения. Таким образом, не удивительно, что к оценке привилегиро-

ванных акций мы применяем тот же общий подход, что и к определению стои-

мости бессрочных облигаций

4

. Следовательно, приведенная стоимость привиле-

гированной акции равняется:

V = D

p

/k

p

, (4.10)

где Dp — заранее объявленная величина ежегодных дивидендов на одну при-

вилегированную акцию, a k

P

— соответствующая ставка дисконтирования. Ес-

ли бы, например, Morgana Cipher Corporation эмитировала 9%-ные привилеги-

рованные акции номинальной стоимостью 100 долл., а требуемая вами ставка

доходности на эту инвестицию равнялась 14%, то стоимость одной такой ак-

ции равнялась бы:

V = $9/0,14 = $64,29.

Что посоветует

Motley Fool

В. Что такое "привилегированные акции"?

О. Обычно мы избегаем покупки привилегированных акций, однако готовы

объяснить, что это такое. Подобно обыкновенным акциям, привилегирован-

ная акция обеспечивает ее держателю право долевой собственности на

соответствующую компанию. Но, в отличие от обыкновенных акций, держате-

ли привилегированных акций, как правило, не располагают правом голоса

4

Практически все выпуски привилегированных акций предусматривают право эмитента на дос-

рочный их выкуп (погашение), и многие привилегированные акции постепенно выкупаются. Оце-

нивая стоимость привилегированных акций, которые могут быть выкуплены досрочно, можно

применить модифицированную версию формулы, используемой для оценки стоимости облигаций с

конечным сроком погашения: в уравнениях (4.4) и (4.5) вместо периодически выплачиваемых про-

центов используются периодически выплачиваемые дивиденды, а вместо стоимости облигации на

момент ее погашения используется "цена отзыва"; при этом все платежи дисконтируются с ис-

пользованием ставки дисконта, применяемой для рассматриваемых привилегированных акций.

160 Часть II. Оценка активов

на собраниях акционеров. На привилегированные акции зачастую выплачи-

ваются гарантированные и фиксированные дивиденды, которые обычно вы-

ше, чем дивиденды, выплачиваемые на обыкновенные акции.

На самом деле привилегированные акции не предназначены для индиви-

дуальных инвесторов. Обычно эти акции покупают другие корпорации, ко-

торых привлекают дивиденды, обеспечивающие им доход, облагаемый

налогом по более низким ставкам, Корпорации учитывают и то обстоятель-

ство, что претензии держателей привилегированных акций на доходы и ак-

тивы компании пользуются более высоким приоритетом, чем такие же пре-

тензии держателей обыкновенных акций, Представьте: стало известно, что

компания One-Legged Chair Со. сворачивает свой бизнес, что сразу же

отражается на курсе ее акций. Множество кредиторов компании сразу же

подают иски, пытаясь отсудить свою часть ее собственности. Претензии

кредиторов будут удовлетворены в первую очередь, Затем наступает че-

ред держателей привилегированных акций и лишь после этого— держа-

телей обыкновенных акций,

Источник.

The

Motley Fool

(ww.fooi.com).

Перепечатывается с разрешения The

Motley Fool.

Оценка обыкновенных акций

Обыкновенные акции (common stock)

Ценные бумаги, которые предоставляют инвестору права на определенную долю

собственности (и риска) в корпорации.

Теория, в соответствии с которой выполняется оценка обыкновенных акций,

за последние два десятилетия претерпела существенные изменения. Она характе-

ризуется наличием глубоких противоречий, и ни один метод оценки обыкновен-

ных акций до сих пор не получил всеобщего признания. Тем не менее в последние

годы наблюдается возрастающий интерес к подходу, который заключается в том,

что обыкновенные акции отдельных корпораций анализируются как часть некоего

общего портфеля обыкновенных акций множества корпораций, которым может

располагать инвестор. Иными словами, инвесторов волнует не столько то, что

происходит с ценами на конкретные акции, сколько то, что происходит со стоимо-

стью их портфеля в целом. Эта концепция имеет важное значение для определе-

ния требуемой ставки доходности на ту или иную ценную бумагу. Эту проблему

мы подробно исследуем в следующей главе. Сначала, однако, нам следует уделить

внимание величине и структуре доходов, которые получает держатель обыкно-

венных акций. В отличие от денежных потоков, характерных для облигаций

и привилегированных акций, которые устанавливаются в соответствии с контрак-

том, будущий поток доходов, связанных с обыкновенными акциями, характеризу-

ется значительно большей степенью неопределенности.