Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 4. Оценка долгосрочных ценных бумаг 161

Можно ли опираться на дивиденды

при оценке обыкновенных акций

Оценивая облигации и привилегированные акции, мы определяли дискон-

тированную стоимость всех денежных выплат, поступающих от эмитента к ин-

вестору. Примерно так же стоимость обыкновенных акций может рассматри-

ваться как дисконтированная стоимость всех ожидаемых денежных дивидендов,

выплачиваемых компанией-эмитентом до скончания века

3

. Иными словами,

V = —^— + —^—+ +

Д

"—= (4.11)

(l + k

e

f (l + k

e

r

n

= У^—-—, (4.12)

где D

t

— денежные дивиденды, выплачиваемые в конце периода времени t,ake —

требуемая инвестором ставка доходности, или ставка капитализации для данного

вложения в акции. Это вполне соответствует тому, что мы делали до сих пор.

Но как быть, если мы собираемся держать у себя акции лишь два года? В этом

случае наша модель принимает следующий вид:

Д D

2

Р

2

(1 + kJ (\ + k

e

f (l + k

e

)

2

'

где P

2

— ожидаемая продажная цена наших акций по истечении двух лет. В этом

случае мы предполагаем, что через два года инвесторы будут готовы купить на-

ши акции. В свою очередь, эти будущие инвесторы строят свои суждения отно-

сительно стоимости акций на своих ожиданиях будущих дивидендов и будущей

продажной цены (или будущей стоимости) этих акций. То же самое можно ска-

зать об очередных инвесторах, которые будут готовы выкупить акции у этих ин-

весторов, и т.д.

Обратите внимание, что стоимость акций определяется ожиданиями бу-

дущих дивидендов и будущего курса, который также основывается на ожи-

даемых будущих дивидендах. Денежные дивиденды — это все, что получают

от компании-эмитента акционеры. Следовательно, фундаментом для опреде-

ления стоимости обыкновенных акций должны быть дивиденды. Понятие ди-

видендов может интерпретироваться очень широко, означая любые денежные

выплаты акционерам, в том числе выкуп акций. (Выкуп акций как часть об-

щей политики выплаты дивидендов подробно рассматривается в главе 18.)

В связи с этим у читателей должен возникнуть вполне естественный во-

прос: почему акции компаний, которые вообще не выплачивают дивиденды,

имеют положительную (и зачастую довольно высокую) стоимость? Ответ за-

ключается в том, что инвесторы рассчитывают продать эти акции в будущем

по цене более высокой, чем та, которую они заплатили за них. Эти инвесторы

рассчитывают не на доход от дивидендов и их будущую стоимость, а только на

Эта модель быт впервые разработана Джоном Б. Вилъямсом в книге The Theory of Investment

Value (Cambridge, MA: Harvard University Press, 1938). Как совершенно справедливо замечает в сво-

ей книге Вильяме, "корова для того и создана, чтобы давать молоко, курица — чтобы нести яйца,

а акции, в конце концов, — чтобы приносить дивиденды!"

162 Часть II. Оценка активов

будущую стоимость акций. В свою очередь, будущая стоимость зависит от

ожиданий рынка — таких, какими они видятся с этой "конечной точки". В ито

ге ожидания сводятся к тому, что фирма со временем выплатит дивиденды

(делая это либо в регулярной, либо в ликвидационной форме) и будущие ин

весторы получат от компании соответствующую денежную прибыль на свои

капиталовложения. Между тем инвесторы довольствуются ожиданием того,

что когданибудь они смогут продать свои акции (когда для этих акций поя

вится рынок). В то же время компания реинвестирует свои доходы и — как все

надеются — наращивает свою будущую прибыльность и будущие дивиденды.

Модели дисконтирования дивидендов

Модели дисконтирования дивидендов предназначены для вычисления

действительной стоимости обыкновенных акций при определенных допуще

ниях относительно ожидаемой картины роста будущих дивидендов и приме

няемой ставки дисконтирования. Merrill Lynch, CS First Boston и ряд других

инвестиционных банков периодически выполняют такие вычисления, осно

вываясь на своих собственных моделях и оценках. Ниже мы исследуем подоб

ные модели, начиная с простейшей.

Дивиденды с постоянным темпом роста. Скачкообразный рост будущих

дивидендов компании может превзойти все наши ожидания. Тем не менее, ес

ли мы предполагаем, что темпы роста дивидендов будут постоянными, как это

скажется на нашем базовом подходе к оценке акций? Если эту постоянную

скорость обозначить KaKg, тогда уравнение (4.11) примет следующий вид:

AO+g)

A,(i+g)

2

A(i+gr

(4i3)

(1 + kJ (l + k

e

f (i + k

e

r '

где D

0

— текущая величина дивидендов на одну акцию. Таким образом, дивиден

ды, которые мы рассчитываем получить в конце периода п, равняются самым по

следним по времени дивидендам, умноженным на сложный коэффициент роста,

(l+g)„. На первый взгляд это может показаться не слишком значительным

"улучшением" уравнения (4.11). Однако если предположить, что k

e

больше, чем g

(вполне допустимое предположение, поскольку если бы скорость роста дивиден

дов всегда была больше, чем ставка капитализации, то это приводило бы к беско

нечно большой стоимости акций), тогда уравнение (4.13) примет следующий вид

6

:

Если обе части уравнения (4.13) умножить на (1+ke)/(1+g) и из полученного результата вы

честь уравнение (4.13), мы получим:

VQ + K)

v

A(i+gr

(l + g)

0

(1+£,Г

Поскольку мы предполагаем, что ke больше, чем g, второй член в правой части уравнения стре

мится к нулю. Следовательно,

(l + *„)(l + g)

V

(1+*)

= D

0

;VVc,g) = D

0

(l + g) = D

l

;V = D

l

l{k

t

g).

Эту модель иногда называют 'Тордоновской моделью оценки акций" в честь МайронаДж. Гордона, который

разработал ее на основе новаторской работы, выполненной Джоном Виттюом. См. Myron J. Got dan, The

Investment, Financing, and Valuation of the Corporation (Homewood, K: RichardD. Irwin, 1962).

Глава 4. Оценка долгосрочных ценных бумаг 163

V = D

1

/(k

e

-g). (414)

Решая это уравнение относительно ke (требуемая инвестором ставка до

ходности), получаем:

A,=(A/V) + g. (4.15)

Важным предположением этой модели оценки стоимости является то, что ди

виденды, выплачиваемые на одну акцию, будут расти непрерывно (сложная ско

рость их роста равняется g). Для многих компаний такое предположение может

оказаться достаточно близким к реальности. Проиллюстрируем использование

уравнения (4.14), предположив, что ожидаемая величина дивидендов на одну ак

цию компании LKN, Inc. в момент времени t ~ 1 равняется 4 долл., что дивиденды

будут непрерывно расти со скоростью 6% и соответствующая ставка дисконтиро

вания равняется 14%. В таком случае стоимость одной акции LKNсоставит:

т/ = $4/(0,14 0,06) = $50.

Для компаний, достигших в своем "жизненном цикле" стадии зрелости, та

кая модель непрерывного роста зачастую оказывается вполне приемлемой.

СОВЕТ

Характерная ошибка при использовании уравнений (4.14) и (4,15) заклю

чается в некорректном вводе для переменной D, самого последнего по

времени значения годовых дивидендов фирмы вместо годовых дивидендов,

ожидаемых к концу будущего года.

Переход к методу оценки акции на основании коэффициентов прибыли.

Преобразовав уравнение (4.14), нетрудно перейти от модели непрерывного рос

та к оценке акции по методу на основании коэффициентов прибыли (conversation

to an earnings multiplier approach). Суть этого метода заключается в том, что

в своих расчетах инвесторы часто исходят из той суммы, которую они готовы

заплатить за каждый доллар своих будущих доходов. Допустим, что компания

каждый год удерживает для развития бизнеса постоянную долю своей прибыли;

обозначим эту величину как Ь. В этом случае коэффициент выплаты дивидендов

(получаемый делением дивидендов на одну акцию на величину чистой прибыли

на одну акцию) также будет постоянным. Следовательно,

(16) = £>,/£„ (4.16)

(1й)£

1=

Д,

где E

i

— величина ожидаемой прибыли на одну акцию за период 1. В таком

случае уравнение (4.14) можно представить в следующем виде:

V = [(\b)EA/(k

e

g), (4.17)

где стоимость акции теперь основывается на ожидаемой прибыли за период 1.

Допустим (см. приведенный нами выше пример), что коэффициент удержа

ния прибыли компании LKN, Inc. составляет 40%, а величина ожидаемой при

были на одну акцию за период 1 равняется 6,67 долл. В таком случае:

164 Часть II. Оценка активов

У = [(0,60)$6,67]/(0,14-0,06) = $50.

Преобразуя уравнение (4.17), получаем:

Коэффициент прибыли = V/E

l

= (l-b)/(k

e

-g). (4.18)

Таким образом, уравнение (4.18) позволяет определить максимальное зна-

чение коэффициента ожидаемой прибыли. В нашем примере:

Коэффициент прибыли = (1 - 0,40)/(0,14 - 0,06) = 7,5раза.

Таким образом, прибыль, равная 6,67 долл., в сочетании с коэффициентом

прибыли, равным 7,5, позволяет оценить обыкновенные акции компании LKN

в 50 долл. за одну акцию (6,67 долл. х 7,5 = 50 долл.). Однако следует помнить,

что основой этого альтернативного подхода к оценке обыкновенных акций была

наша прежняя модель дисконтирования дивидендов с непрерывным ростом.

Постоянные дивиденды. Особый случай оценочной модели с непрерыв-

ным ростом дивидендов соответствует нулевому значению скорости роста

ожидаемых дивидендов (g = 0). В этой ситуации основное предположение

сводится к тому, что дивиденды всегда будут оставаться на их нынешнем

уровне. При этом уравнение (4.14) можно переписать в следующем виде:

V = D,/k

e

. (4.19)

Акции, дивиденды по которым всегда остаются на неизменном уровне, —

явление крайне редкое. Однако когда мы рассчитываем на выплату стабиль-

ных дивидендов в течение достаточно длительного периода времени, уравне-

ние (4.19) является хорошей аппроксимацией стоимости акций

7

.

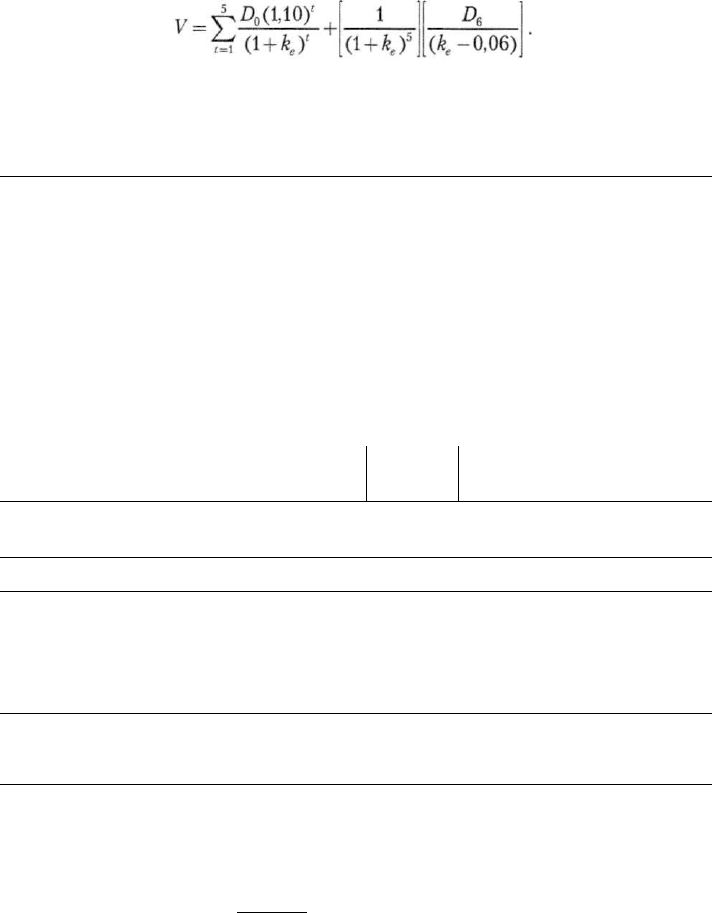

Дивиденды с различными фазами роста. Если картина роста ожидаемых

дивидендов такова, что модель непрерывного (постоянного) роста не соответ-

ствует действительности, можно пользоваться модификациями уравнения

(4.13). Ряд моделей оценки акций основывается на положении, что в течение

нескольких лет фирма может демонстрировать темпы роста выше обычных

(на протяжении этой фазы g может оказаться даже больше, чем ke), но со вре-

менем скорость роста замедляется. Таким образом, может произойти переход

от нынешней повышенной скорости роста к такой скорости роста, которая

считается нормальной. Если ожидается, что темпы роста дивидендов, выпла-

чиваемых на одну акцию, составят 10% в течение пяти лет, а затем — 6%, тогда

уравнение (4.13) примет следующий вид:

А/Л(1Д0У ^Д(1,06У-*

Обратите внимание, что в качестве основы для роста дивидендов во второй

фазе используются ожидаемые дивиденды в период 5. Следовательно, показа-

телем степени для члена роста является t -5; это означает, что показатель сте-

7

Примером фирмы, которая поддерживала стабильные выплаты дивидендов в течение длитель-

ного периода времени, является компания AT&T. На протяжении 36 лет (с 1922 г. по декабрь

1958 года) она выплачивала дивиденды в размере 9 долл. на одну акцию за год.

Глава 4. Оценка долгосрочных ценных бумаг 165

пени в период 6 равняется 1, в период 7 — 2 и т.д. Эта вторая фаза — не что

иное, как модель непрерывного (постоянного) роста, наступающего после пе-

риода роста с повышенной скоростью. Воспользовавшись этим фактом, пере-

пишем уравнение (4.20) в следующем виде:

(4.21)

Таблица 4.1. Двухфазный рост дивидендов и вычисление стоимости

обыкновенных акций

ФАЗА 1. ПРИВЕДЕННАЯ СТОИМОСТЬ ДИВИДЕНДОВ, КОТОРЫЕ ДОЛЖНЫ БЫТЬ

ПОЛУЧЕНЫ В ТЕЧЕНИЕ ПЕРВЫХ ПЯТИ ЛЕТ

Дивиденды

X

PVIF^

t

1

2 долл. (1,10)1=2,20 долл.

X

0,877

1,93

2

2 долл. (1,10)2=2,42 долл.

X

0,769

1,86

3

2 долл. (1,10)3=2,66 долл.

X

0,675

1,80

4 2 долл. (1,10)4=2,93 долл.

X

0,592

1,73

5 2 долл. (2.10)5 = 3,22 долл.

X

0,519

1,67

или

А $2(1,10)'

h

(1.14)'

8,99

ФАЗА 2. ПРИВЕДЕННАЯ СТОИМОСТЬ ДИВИДЕНДНОГО КОМПОНЕНТА В ФАЗЕ

ПОСТОЯННОГО РОСТА

Дивиденды в конце года 6 = 3,22 долл. (1,06) = 3,41 долл.

Стоимость акций в конце года 5 =

D

6

/№е - 0) = $3,41/(0,14 - 0,06) = $42,63

Приведенная стоимость 42,63 =

($42,63)(PV/F

M%5

)

долл. в конце года 5

=

(42,63 долл.)(0,519) = 22,13 долл.

ПРИВЕДЕННАЯ СТОИМОСТЬ АКЦИЙ

V = 8,99 долл. + 22,13 долл. = 31,12 долл.

Если текущие дивиденды, D

0

, равняются 2 долл. на одну акцию, а требуе-

мая ставка доходности, ke, равняется 14%, можно найти соответствующее зна-

чение V. (Подробности см. в табл. 4.1.)

V

Л $2(1,10)'

|

h (1,14/

1

(1,14)°

= $8,99 + $22,13 = $31,12

$3,41

(0,14-0,06)

166 Часть И. Оценка активов

Переход от повышенных темпов роста дивидендов можно представить в бо-

лее плавном виде, чем это предусматривается только что проиллюстрирован-

ным нами двухфазным подходом. Можно было бы, например, ожидать, что в те-

чение пяти лет дивиденды будут расти с 10%-ной скоростью, затем последует

8%-ный рост в течение очередных пяти лет и последующий 6%-ный темп роста.

Чем большее количество сегментов роста мы предусматриваем, тем точнее рост

дивидендов будет аппроксимировать некую криволинейную функцию. Однако

фирм, у которых бесконечно сохранялись бы повышенные темпы роста, вообще

не существует. Как правило, любая компания поначалу растет очень быстро, по-

сле чего возможности для ее роста уменьшаются и темпы ее роста приближают-

ся к обычным для большинства компаний. Когда компания достигает стадии

зрелости, темпы роста могут вообще замедлиться до нуля.

Рыночные ставки доходности

До сих пор в этой главе мы показывали, как оценка любого долгосрочного

финансового инструмента предполагает капитализацию потока доходов от со-

ответствующей ценной бумаги с помощью ставки дисконтирования (или тре-

буемой инвестором ставки доходности), соответствующей риску, связанному

с инвестициями в данную ценную бумагу. Если в наши уравнения оценки

ценных бумаг вместо действительной (внутренней) стоимости, V, подставить

их рыночную цену, Р

0

, мы сможем определить ставку доходности, обусловлен-

ную рынком, или рыночную ставку доходности (market required rate of return).

Эту ставку доходности, которая приравнивает дисконтированную стоимость

ожидаемых денежных поступлений к текущей рыночной цене соответствую-

щей ценной бумаги, называют также рыночной доходностью (yield), или про-

сто доходностью этой ценной бумаги. В зависимости от того, какую именно

ценную бумагу мы рассматриваем, ожидаемые денежные поступления могут

представлять собой выплату процентов, выплату основной суммы долга или

выплату дивидендов. Важно понимать, что лишь в том случае, когда действи-

тельная стоимость ценной бумаги для инвестора равняется рыночной стоимо-

сти (цене) этой ценной бумаги, требуемая этим инвестором ставка доходности

равняется рыночной доходности этой ценной бумаги.

Рыночная доходность выполняет важную функцию, позволяя нам сравни-

вать — на единой основе — ценные бумаги, которые отличаются друг от друга по

обеспечиваемым ими денежным потокам, срокам погашения и текущим ценам.

В последующих главах мы покажем, как доходность ценных бумаг связана с бу-

дущими затратами фирмы на финансирование и со стоимостью капитала в целом.

Облигации: доходность при погашении (YTM)

Доходность при погашении облигации (yield to maturity — YTM)

Ожидаемая доходность облигации, которая была куплена по текущему рыночному

курсу и хранится до наступления срока ее погашения,

Рыночную ставку доходности облигации, kd, гораздо чаще называют доход-

ностью при погашении (доходностью к погашению) облигации (yield to

maturity— YTM). Доходность при погашении облигации— это ожидаемая

Глава 4. Оценка долгосрочных ценных бумаг 167

ставка доходности облигации, которая была куплена по текущему рыночному

курсу и хранится до наступления срока ее погашения. Эта характеристика из-

вестна также как действительная (внутренняя) ставка доходности облигации

(internal rate of return — IRR). С математической точки зрения это ставка дис-

контирования, которая уравнивает приведенную стоимость всех ожидаемых

выплат процентов и выплату номинальной стоимости в момент погашения об-

лигации с текущей рыночной ценой этой облигации. Вернемся, например,

к уравнению (4.4), которое представляет собой уравнение для оценки стоимости

процентной облигации, для которой установлен конечный срок погашения. За-

менив действительную стоимость, V, на текущую рыночную цену, Р

0

, получаем:

_ I MV

Если теперь подставить фактические значения для I, MV и Р

0

, можно решить

это уравнение относительно kd, которое в данном случае представляет собой до-

ходность при погашении облигации. Однако точное вычисление величины до-

ходности при погашении облигации оказывается достаточно сложным. В этом

случае могут потребоваться либо таблицы для оценки стоимости облигаций, ли-

бо специализированный карманный калькулятор, либо даже компьютер.

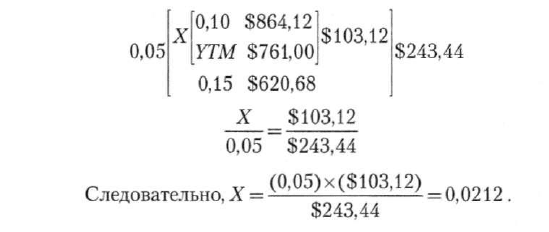

Интерполяция. Если в нашем распоряжении есть только таблицы приве-

денной стоимости, мы можем найти приближенное значение доходности при

погашении облигации, воспользовавшись известным методом проб и ошибок.

Чтобы проиллюстрировать использование этого метода, рассмотрим облига-

цию номинальной стоимостью 1000 долл. со следующими характеристиками:

текущая рыночная цена равняется 761 долл.; до погашения остается 12 лет;

купонная ставка облигации — 8% (проценты выплачиваются ежегодно). Мы

хотим определить ставку дисконтирования, которая устанавливает приведен-

ную стоимость ожидаемого будущего денежного потока данной облигации

равной ее текущей рыночной цене. Допустим, что мы начинаем с 10%-ной

ставки дисконтирования и вычисляем приведенную стоимость ожидаемых

будущих денежных потоков данной облигации. Воспользовавшись табл. II и

IV Приложения, помещенного в конце книги, и соответствующими значения-

ми коэффициентов приведенной стоимости, находим:

V = $80(PVIFA

ia%A2

) + $lOQO(PVIF

l0%i2

)

= $80(6,814) + $1000(0.319) = S864,12.

Таким образом, 10%-ная ставка дисконтирования обеспечивает для этой

облигации результирующую приведенную стоимость, превышающую ее те-

кущую рыночную цену (761 долл.). Следовательно, нужно задать более высо-

кую ставку дисконтирования, которая еще больше уравновесила бы будущие

денежные потоки и снизила бы их приведенную стоимость до 761 долл. По-

пробуем задать 15%-ную ставку дисконтирования:

V = S80(PVIFA

i5%12

) + $1000(PVIF

l5XA2

)

= $80(5,421) + $1000(0,187) = $620,68.

168 Часть II. Оценка активов

На этот раз выбранная нами ставка дисконтирования оказалась завышен-

ной. Рассчитанная приведенная стоимость — меньше, чем текущая рыночная

цена (761 долл.). Ставка, необходимая для дисконтирования ожидаемых бу-

дущих денежных потоков данной облигации до уровня 761 долл., должна на-

ходиться в интервале от 10 до 15%.

Интерполяция (interpolation)

Оценка величины неизвестного числа, которое находится где-то между двумя из-

вестными числами.

Чтобы аппроксимировать эту ставку дисконтирования, мы выполняем ин-

терполяцию между 10 и 15%

8

.

В этом примере X = YTM - 0,10, поэтому YTM = 0,10 + X = 0,10 + 0,0212 =

0,1212, или 12,12%. С помощью компьютера можно вычислить точное значение

доходности при погашении облигации — 11,82%. Важно помнить, что интерпо-

ляция позволяет получить лишь приближенное значение истинного процентно-

го показателя: взаимосвязь между двумя ставками дисконтирования не является

линейной по отношению к приведенной стоимости. Однако чем уже диапазон

ставок дисконтирования, который мы используем при интерполяции, тем ближе

полученный ответ к истинном}' значению. Например, если бы мы использовали

диапазон от И до 12%, наш ответ оказался бы еще ближе к "истинному" значе-

нию доходности при погашении облигации — 11,82%.

Поведение цен облигаций. Уяснив суть уравнения (4.22), мы можем сде-

лать ряд выводов относительно цен облигаций.

С математической точки зрения мы могли бы обобщить нашу интерполяцию ставки дисконта

следующим образом:

Интерполированная ставка дисконтирования = i

L

+——^—ру.—,

где \\_ — ставка дисконтирования, которая должна быть несколько ниже, чем YTM (или IRR) дан-

ного капиталовложения, i

H

— ставка дисконтирования, которая должна быть несколько выше,

чем YTM данного капиталовложения, PV

L

— приведенная стоимость данного капиталовложения

при ставке дисконтирования, равной iL, PV

H

— приведенная стоимость данного капиталовложе-

ния при ставке дисконтирования, равной i

H

, PVYTM

—

приведенная стоимость данного капитало-

вложения при ставке дисконтирования, равной YTM данного капиталовложения, что (по опреде-

лению) должно равняться текущей цене финансового инструмента, в который сделано данное ка-

питаловчожение.

Глава 4. Оценка долгосрочных ценных бумаг 169

Дисконт по облигации (bond discount)

Величина, на которую номинальная стоимость облигации превышает ее текущую,

рыночную, цену,

Премия по облигации (bond premium)

Величина, на которую текущая, рыночная, цена облигации превышает ее номи-

нальную стоимость.

Процентный риск (interest-rate (or yield) risk)

Колебания курса ценной бумаги, вызванное изменениями процентных ставок.

1. Когда рыночная ставка доходности оказывается больше, чем купонная

ставка облигации, цена этой облигации будет меньше, чем ее номиналь-

ная стоимость. Говорят, что такая облигация продается с дисконтом от

ее номинальной стоимости. Величина, на которую номинальная стои-

мость превышает текущую цену, называется дисконтом по облигации

(bond discount).

2. Когда рыночная ставка доходности оказывается меньше, чем купонная

ставка облигации, цена этой облигации будет больше, чем ее номинальная

стоимость. Говорят, что такая облигация продается с премией к ее номи-

нальной стоимости. Величина, на которую текущая цена превышает номи-

нальную стоимость, называется премией по облигации (bond premium).

3. Когда рыночная ставка доходности равняется купонной ставке облига-

ции, цена этой облигации будет равняться ее номинальной стоимости.

Говорят, что такая облигация продается по своей номинальной стоимости.

СОВЕТ

ЕСЛИ облигация продается с ДИСКОНТОМ, тогда Р

0

< номинальной стоимости,

a YTM > купонной ставки облигации,

Если облигация продается по своей номинальной стоимости, тогда Р

0

= но-

минальной стоимости, а YTM = купонной ставке облигации,

Если облигация продается с премией, тогда Р

0

> номинальной стоимости,

a YTM < купонной ставки облигации,

4. Если процентные ставки повышаются и происходит увеличение рыноч-

ной ставки доходности, то это приводит к падению цен облигаций. Если

процентные ставки падают, цены облигаций повышаются. Иными сло-

вами, процентные ставки и цены облигаций находятся в обратно про-

порциональной зависимости между собой.

Из последнего вывода следует, что колебания процентных ставок порож-

дают колебания цен облигаций. Такое изменение рыночной цены облигации,

вызванное изменениями процентных ставок, называется процентным риском

(interest-rate risk, yield risk). Важно отметить, что инвестор подвергается риску

возможных убытков, связанному с процентным риском, лишь в том случае,

170 Часть II. Оценка активов

если ценная бумага продается до наступления срока ее погашения и с момента

ее покупки уровень процентных ставок повысился.

Еще одну взаимосвязь, не столь очевидную, как четыре предыдущих наших

вывода, следует проиллюстрировать отдельно.

5. При заданном изменении рыночной доходности цена облигации будет

изменяться на тем большую величину, чем больше времени остается до

срока ее погашения.

Вообще, чем больше времени остается до срока погашения облигации, тем

большими оказываются флуктуации цены, связанные с заданным изменением

рыночной ставки доходности. Чем ближе по времени вы оказываетесь к этой

относительно большой стоимости погашения, тем меньше сказываются на оп-

ределении рыночной цены соответствующей ценной бумаги выплаты процен-

тов по ней и тем менее важными для рыночной цены этой облигации будут

изменения рыночной ставки доходности. В принципе, чем больше времени ос-

тается до срока погашения облигации, тем большим оказывается риск измене-

ния цены для инвестора, если наблюдаются изменения общего уровня про-

центных ставок.

Рис. 4.1 иллюстрирует сравнение двух облигаций, которые отличаются

лишь сроками погашения. Чувствительности цен 5- и 15-летней облигаций

показаны относительно изменений рыночной ставки доходности. Как нетруд-

но предположить, у облигации с более отдаленным сроком погашения наблю-

дается более значительное изменение цены при любом заданном изменении

рыночной доходности. (Все точки этих двух кривых получены с помощью

уравнения (4.22), определяющего текущую рыночную цену.)

Еще одну, последнюю, взаимосвязь, известную как купонный эффект (coupon

effect), мы также рассмотрим отдельно.

6. При заданном изменении рыночной ставки доходности цена облигации

будет изменяться тем больше, чем ниже ее купонная ставка. Иными

словами, изменчивость цены облигации связана с изменением купонной

ставки обратно пропорциональной зависимостью.

Этот эффект вызван тем, что чем ниже купонная ставка облигации, тем

большая величина дохода инвестора связана с основной выплатой при пога-

шении облигации (в противоположность промежуточным выплатам процен-

тов). Иными словами, в случае облигации с низкой купонной ставкой инве-

сторы реализуют свою доходность позже, чем в случае облигации с высокой

купонной ставкой. Вообще говоря, чем к более отдаленному будущему отно-

сится большая часть потока выплат, тем большим оказывается эффект подсче-

та приведенной стоимости, вызванный изменением требуемой доходности

9

.

Даже если облигации с высокой и низкой купонными ставками характеризу-

ются одним и тем же сроком погашения, цена облигации с низкой купонной

ставкой, как правило, более изменчива.

Тем, кто интересуется подробностями, советуем обратиться к книге С. Van Ноте, Financial

Market Rates and Flows, 6" ed. (Upper Saddle River, NJ: Prentice Hall, 2001), Chap. 6.