Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 5. Риск и доходность 201

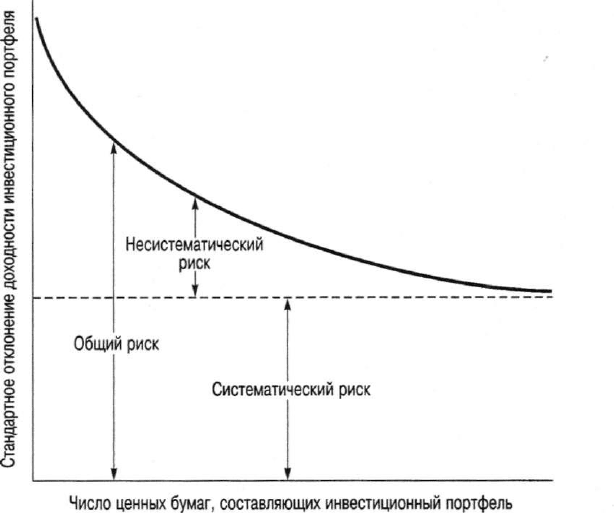

Второй компонент — несистематический риск (unsystematic risk) — характе-

рен для конкретной отрасли или компании; он не зависит от экономических, по-

литических и других факторов, оказывающих систематическое влияние на все

ценные бумаги. Стихийная забастовка может затронуть лишь одну компанию,

новый конкурент может начать выпускать, по сути, такой же товар, как уже

предлагается, а технологический прорыв — сделать существующий продукт бес-

полезным. Для большинства акций несистематический риск составляет около

50% общего риска, или стандартного отклонения доходности. Однако эффек-

тивная диверсификация портфеля может снизить или даже устранить эту часть

риска. Следовательно, значимым является не весь риск, связанный с владением

акциями, поскольку его часть устранима путем диверсификации. Важной со-

ставляющей риска акции выступает неизбежный, или систематический, риск.

Инвесторы вправе ожидать компенсации за принятие систематического риска.

Однако им не следует думать, что рынок предложит какую-либо дополнитель-

ную компенсацию за принятие риска, которого можно было бы избежать. Эта

идея лежит в основе ценовой модели рынка капитала (capital-asset pricing model).

Несистематический риск (unsystematic risk)

Изменчивость доходности акций или инвестиционных портфелей, которую нельзя объ-

яснить общерыночными изменениями. Его можно избежать путем диверсификации.

Рис. 5.3. Соотношение между общим, систематическим, несистемати-

ческим рисками и размером портфеля ценных бумаг

202 Часть II. Оценка активов

Ценовая модель рынка капитала

Поведение нерасположенных к риску (осторожных) инвесторов свидетельст-

вует о наличии некоего равновесного соотношения между риском и ожидаемой

доходностью ценной бумаги. В условиях рыночного равновесия ценная бумага

должна обеспечивать инвестору ожидаемую доходность, соразмерную с ее систе-

матическим риском, т.е. риском, который нельзя устранить диверсификацией. Чем

выше систематический риск ценной бумага, тем большей доходности от нее будут

ожидать инвесторы. Связь между ожидаемой доходностью и систематическим

риском, а также вытекающее из нее определение стоимости ценных бумаг состав-

ляют сущность ценовой модели рынка капитала (ЦМРК)

(capital-asset

pricing

model (САРМ)), разработанной лауреатом Нобелевской премии Уильямом Шар-

пом. Она была создана еще в 1960-е годы, однако до сих пор не утратила своей

актуальности в финансовом секторе. Хотя в других моделях также отражено по-

ведение рынка, ЦМРК отличается простотой концепции и практической приме-

нимостью.

Ценовая модель рынка капитала, ЦМРК (capital-asset pricing model — САРМ)

Модель, описывающая связь между риском и ожидаемой (требуемой) доходно-

стью, согласно которой ожидаемая (требуемая) доходность ценной бумаги равна

безрисковой процентной ставке плюс премия, учитывающая систематический риск

такой ценной бумаги.

Как и любая другая модель, ЦМРК упрощает реальное положение вещей.

Тем не менее она позволяет сделать определенные выводы о риске и размере

премии за риск, необходимой для компенсации за принятие риска. Ради про-

стоты изложения мы рассмотрим лишь общие аспекты данной модели и ее

важнейшие применения, опустив некоторые детали.

Подобно любой модели, в ЦМРК сделаны определенные допущения. Во-

первых, предполагается, что рынки капитала эффективны, т.е. инвесторы хо-

рошо информированы, операционные издержки малы, ограничениями на ин-

вестиции можно пренебречь и ни один из инвесторов не располагает очень

большими средствами, чтобы самому повлиять на рыночную цену акции.

Итак, считаем, что инвесторы придерживаются единого мнения о вероятном

"поведении" каждой из ценных бумаг и их ожидания основываются на едином

сроке владения акциями, скажем, один год. Интерес представляют две инве-

стиционные возможности. Первая — надежная ценная бумага, доходность ко-

торой за период владения достоверно известна. Часто как заменители такой

безрисковой доходности используются процентные ставки по кратко- и сред-

несрочным ценным бумагам Казначейства США. Вторая — рыночный порт-

фель (market portfolio), содержащий все представленные на рынке обыкно-

венные акции в пропорции, соответствующей их долям в совокупной рыноч-

ной стоимости всех выпущенных в обращение акций. Поскольку рыночный

портфель — сложно поддающееся анализу понятие, многие предпочитают

иметь дело с такими его заменителями, как, например, фондовый индекс

Standard & Poor's 500 (S&P 500). Он рассчитывается на основе широкой вы-

борки акций, взвешенных по их рыночной доле, и отражает рыночную дина-

мику акций 500 корпораций.

Глава 5. Риск и доходность 203

Фондовый индекс Standard & Poors 500 Stock Index (S & P 500 Index)

Индекс, рассчитываемый на основе рыночной стоимости обыкновенных акций 500

крупнейших по капитализации компаний, представляющих различные отрасли эко-

номики.

Используется для общей характеристики фондового рынка,

Ранее мы рассматривали понятие неизбежного риска — риска, который нель-

зя устранить путем диверсификации. Поскольку невозможно иметь портфель,

более диверсифицированный, чем рыночный, он и представляет собой предел

достижимой диверсификации. Таким образом, весь риск, связанный с рыноч-

ным портфелем, является неизбежным, или систематическим.

Что посоветует

Motley Fool

В. Что такое "индекс"?

| О. Индекс— это группа акций, эффективность которых определяется как

j эффективность единого целого. Некоторые из индексов включают в себя сот-

| ни или даже тысячи компаний. Такие индексы часто используются для оценки

состояния рынка в целом. К числу таких индексов относится индекс S&P500.

I Другие индексы меньше по своим масштабам или носят более специализи-

j рованный характер. Возможно, такие индексы просто содержат меньшее

количество компаний или включают в себя только фармацевтические компа-

нии (или, например, только латиноамериканские компании).

I Однако вы инвестируете свои деньги не в индексы. Чтобы удовлетворить

[ потребности людей, которые хотели бы инвестировать свои деньги в те или

иные индексы, были созданы индексные взаимные фонды. Если вы хотите,

например, инвестировать свои деньги в определенный индекс, вам при-

I дется инвестировать в индексный фонд, базирующийся на этом индексе.

Источник.

The

Motley Fool

(www.fooi.com).

Перепечатывается с разрешения The I

Motley Fool.

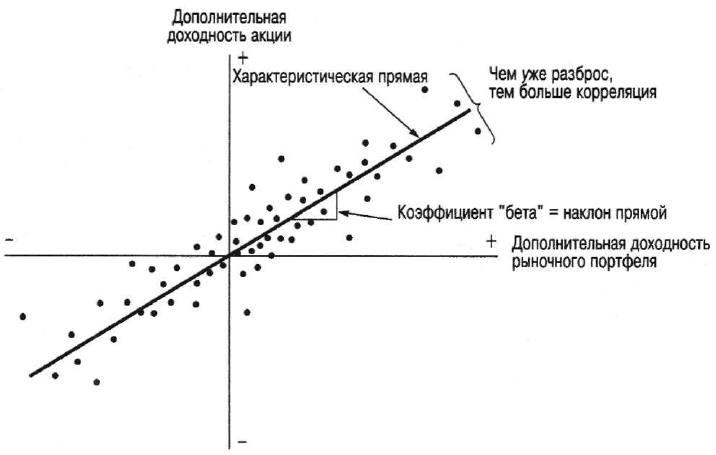

Характеристическая прямая

Теперь мы уже можем сравнить ожидаемую доходность отдельной акции

с ожидаемой доходностью рыночного портфеля. При этом удобно будет опе-

рировать величиной доходности, превышающей безрисковую процентную

ставку, что и будет показателем для сравнения доходности различных риско-

ванных активов. Такая дополнительная (excess) доходность — всего лишь раз-

ность ожидаемой и безрисковой ставок доходности. На рис. 5.4 изображен

пример сравнения ожидаемых дополнительных доходностей конкретной ак-

ции и рыночного портфеля. Черная линия, называемая характеристической

прямой (characteristic line) ценной бумаги, отражает ожидаемое соотношение

между дополнительными доходностями акции и рыночного портфеля. Ожи-

даемое соотношение может основываться на опыте. В этом случае величины

дополнительных доходностей акции и рыночного портфеля наносят на гра-

фик и проводят линию регрессии, наилучшим образом характеризующую со-

204 Часть II. Оценка активов

отношение на основе фактических данных. Такая диаграмма разброса изо-

бражена на рисунке. Координаты каждой точки соответствуют значениям до-

полнительных доходностей акции и индекса S&P 500 за каждый месяц (за по-

следние 60 месяцев). Доходность за месяц рассчитывается по формуле

Выплаченные дивиденды + (Конечнаяцена-Начальнаяцена)

Начальная цена

Вычитая из полученного значения величину месячной безрисковой про-

центной ставки, получаем дополнительную доходность.

Характеристическая прямая (characteristic line)

Прямая, показывающая связь между доходностью отдельной ценной бумаги и до-

ходностью рыночного портфеля, Наклон линии — коэффициент "бета",

В нашем примере можно видеть, что когда показатели доходности рыноч-

ного портфеля высоки, так же высоки и показатели доходности акции. Вместо

того чтобы использовать фактические данные, можно построить расчеты на

основе оценок финансовых аналитиков, занимающихся прогнозированием

"поведения" ценных бумаг в будущем. Однако этому направлению обычно

следуют лишь инвестиционные компании, имеющие в своем штате несколь-

ких финансовых аналитиков. Поэтому проиллюстрируем соотношение на ос-

нове данных прошлых периодов.

Рис. 5.4. Соотношение между дополнительными доходностями акции и рыночного портфе-

ля, построенное на основе 60 пар ежемесячных значений

Глава 5. Риск и доходность

205

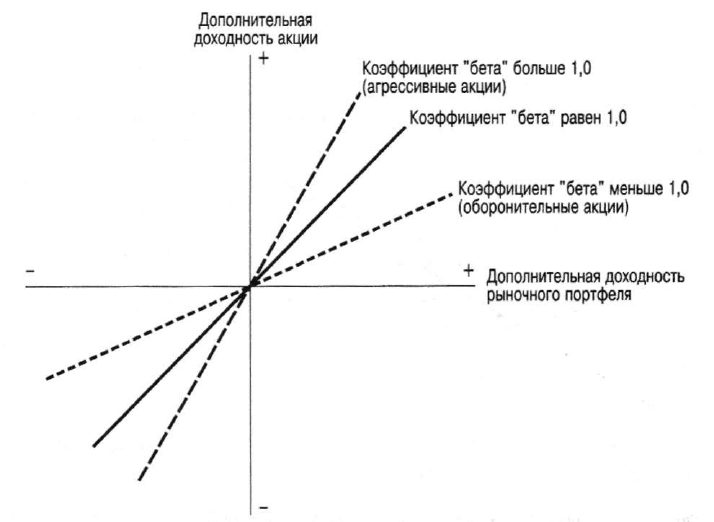

Коэффициент "бета" как отражение

систематического риска акции

На рис. 5.4 определена такая важная для нашего изучения мера, как коэф-

фициент "бета" (beta). Он представляет собой наклон (т.е. угловой коэффи-

циент графика функции дополнительной доходности акции от дополнитель-

ной доходности рыночного портфеля) характеристической прямой. Если его

величина равна 1,0, это значит, что дополнительная доходность акции изменя-

ется соразмерно дополнительной доходности рыночного портфеля. Другими

словами, акция характеризуется таким же систематическим риском, что и ры-

нок в целом. Если рынок на подъеме и предлагает дополнительную доход-

ность 5% в месяц, можно ожидать, что в среднем дополнительная доходность

акции также составит 5%. Наклон выше 1,0 означает, что дополнительная до-

ходность акции растет быстрее рыночного портфеля. Если взглянуть на это с

другой стороны, можно сказать, что такая ценная бумага характеризуется

большим неизбежным риском, чем рынок в целом. Этот вид акций часто назы-

вают "агрессивными". Наклон меньше единицы говорит о том, что рост до-

полнительной доходности акции отстает от возрастания дополнительной до-

ходности рыночного портфеля. И такой вид акций называют "оборонитель-

ным". Примеры трех возможных соотношений показаны на рис. 5.5.

Рис. 5.5. Примеры характеристических прямых с тремя различными коэффициента-

ми "бета"

206 Часть II. Оценка активов

Коэффициент "бета" (beta)

Коэффициент систематического, рыночного риска. Он отражает чувствительность

доходности акции к изменению доходности рыночного портфеля, Коэффициент

"бета" портфеля равен средневзвешенному значению коэффициентов "бета", со-

ставляющих портфель акций.

Чем больше значение угла наклона характеристической прямой ценной

бумаги, тангенс которого и равен коэффициенту "бета", тем больше ее систе-

матический риск. Это означает, что при увеличении или уменьшении допол-

нительной доходности рынка колебания дополнительной доходности акции

будут большими или меньшими, в зависимости от ее коэффициента "бета".

Коэффициент "бета" рыночного инвестиционного портфеля равен 1,0 по оп-

ределению. Таким образом, он является показателем систематического или

неизбежного риска акции по сравнению с присущим рыночному портфелю.

Этот риск нельзя устранить путем диверсификации, инвестируя в большее

количество акций, поскольку он зависит от таких вещей, как изменения в эко-

номической и политической ситуации, влияющие на весь фондовый рынок.

Обратим внимание, что коэффициент "бета" портфеля представляет собой

средневзвешенное коэффициентов "бета" отдельных акций, составляющих

портфель, причем весовые коэффициенты равны той доли рыночной стоимо-

сти портфеля, которая соответствует той или иной акции. Таким образом, ко-

эффициент "бета" ценной бумаги — это ее вклад в риск высокодиверсифи-

цированного портфеля акций.

И вновь несистематический (диверсифицируемый)

риск

Прежде чем продолжить наше изложение, следует обратить внимание еще

на один показатель на рис. 5.4 — разброс точек вокруг характеристической

прямой, который показывает меру несистематического риска акции. Чем

дальше отстоят точки от прямой, тем больше несистематический риск акций;

т.е. доходность акции характеризуется все меньшей корреляцией с доходно-

стью рыночного портфеля. Соответственно, чем меньше разброс, тем больше

корреляция и ниже несистематический риск. Мы уже знаем, что эффективная

диверсификация может уменьшить или даже полностью устранить несисте-

матический риск. Для портфеля из 20 тщательно отобранных акций точки бу-

дут группироваться вблизи его характеристической прямой.

Требуемые ставки доходности и линия доходности

рынка ценных бумаг (ЛДРЦБ)

Предположим, что финансовые рынки являются эффективными и инве-

сторы в целом владеют эффективно диверсифицированными портфелями.

Тогда несистематический риск не играет существенной роли. На первый план

выходит систематический риск акции. Чем больше коэффициент "бета" цен-

ной бумаги, тем выше связанный с ней риск и требуемая инвесторами доход-

Глава 5. Риск и доходность 207

ность. ЕСЛИ представить, что несистематический риск устранен путем дивер-

сификации, тогда требуемая ставка доходности акции j равняется:

R

j

=R

f

+(R

m

-R

f

Wp <

5

-

8

)

где Rj — безрисковая ставка, R*. — ожидаемая доходность рыночного портфе-

ля, а р"- — коэффициент "бета" для акции^', как определено выше.

Другими словами, требуемая ставка доходности ценной бумаги равна тре-

буемой рынком доходности безрисковой инвестиции плюс премия за риск.

Таким образом, премия за риск является функцией, во-первых, ожидаемой

рыночной доходности за вычетом безрисковой доходности, что представляет

собой премию за риск, требуемую для типичной акции на рынке, и, во-вторых,

коэффициента "бета". Предположим, ожидаемая доходность ценных бумаг

Казначейства США составляет 8%, ожидаемая доходность рыночного порт-

феля — 13%, а коэффициент "бета" акций Savance Corporation — 1,3. Такое зна-

чение коэффициента говорит о том, что бумаги этой корпорации характери-

зуются большим систематическим риском, чем типичная акция (т.е. акция со

значением "бета", равным 1,0). Исходя из этих данных и пользуясь уравнени-

ем (5.8), находим требуемую доходность акций Savance:

Щ = 0,08 + (0,13-0,08)(1,3) = 14,5%.

Результат означает, что в среднем рынок ожидает от Savance годовой доход-

ности в 14,5%. Это значение превышает доходность, ожидаемую рынком от ти-

пичной акции, поскольку данная корпорация характеризуется большим систе-

матическим риском. Для типичной акции ожидаемая доходность составит:

Rj = 0,08 + (0,13 - 0,08)(1,0) = 13,0%.

Рассмотрим теперь "оборонительную" акцию с величиной коэффициента

"бета" лишь 0,7. Ее ожидаемая доходность равняется:

Rj = 0,08 + (0,13 - 0,08)(0,7) = 11,5%.

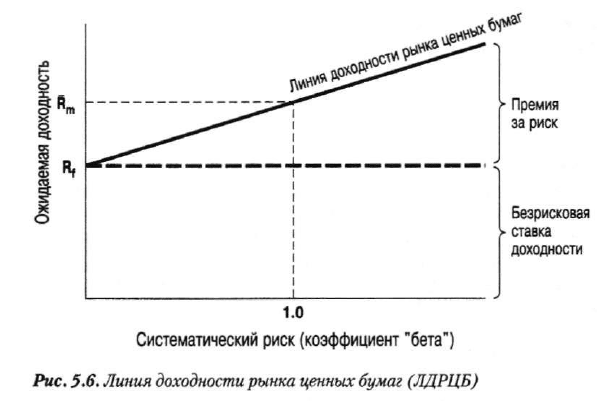

Линия доходности рынка ценных бумаг. Уравнение (5.8) отражает взаи-

мосвязь между ожидаемой доходностью отдельной ценной бумаги и ее систе-

матическим риском, измеряемым коэффициентом "бета". Эта линейная зави-

симость называется линией (графиком) доходности рынка ценных бумаг

(ЛДРЦБ) (security market line (SML)) и изображена на рис. 5.6. Ожидаемая

годовая доходность отложена по вертикальной оси, а "бета" — коэффициент

систематического риска — по горизонтальной. При нулевом риске SML пере-

секает вертикальную ось в точке, соответствующей безрисковой ставке, по-

скольку даже при отсутствии риска инвесторы ожидают компенсации времен-

ной ценности денег. По мере роста риска повышается и требуемая ставка до-

ходности, как изображено на рисунке.

208 Часть II. Оценка активов

Линия доходности рынка ценных бумаг (ЛДРЦБ) (security market line — SML)

Прямая, описывающая линейное соотношение между ожидаемыми ставками до-

ходности конкретных ценных бумаг (и портфелей) и систематическим риском, изме-

ряемым коэффициентом "бета".

Таблица 5.2. Коэффициенты "бета" для некоторых акций (по состоянию

на 20 января 2004 года)

Обыкновенные акции (символ тикера)

Коэффициент "бета"

Amazon.com (AMZN)

Apple Computer (AAPL)

Boeing (BA)

Bristol-Myers Squibb (BMY)

The Coca-Cola Company (КО)

Dow Chemical (DOW)

The

Gap

(GPS)

General Electric (GE)

Georgia-Pacific Group (GP)

Hewlett-Packard (HPQ)

The Limited (LTD)

Microsoft (MSFT)

Nike (NKE)

Yahoo! (YHOO)

2,22

1,75

0,70

0,42

0,20

0,90

1,67

1,09

1,81

1,71

1,46

1,70

0,72

3,30

ИСТОЧНИК. Reuters Investor (www. investor. reuters. com)

Глава 5. Риск и доходность 209

Получение значений коэффициентов "бета". Если прошлое считается не-

плохим суррогатом будущего, то для вычисления значений коэффициентов

"бета" вы можете воспользоваться прошлыми данными, касающимися избыточ-

ной доходности для акций и для рынка. Несколько служб предоставляют значе-

ния коэффициентов "бета" для компаний, акции которых активно покупаются

и продаются на фондовой бирже. Эти значения коэффициентов "бета" обычно

базируются на недельных или месячных показателях доходности за последние

три-пять лет. Службами, предоставляющими информацию о коэффициентах

"бета", являются, в частности, Merrill Lynch, Value Line, Reuters Investor (www.

investor.reuters.com) и Ibbotson Associates. Очевидное преимущество об-

ращения к услугам таких служб состоит в том, что вы можете получить

"исторические" значения коэффициентов "бета" для тех или иных акций, не за-

нимаясь их вычислением. В табл. 5.2 приведена выборка компаний, в которой

идентифицированы их символы тикера и значения коэффициентов "бета" для

их акций. Значения "бета" для большинства акций находятся в диапазоне от 0,4

до 1,4. Если вам кажется, что прошлый систематический риск, связанный с ак-

циями какой-либо компании, по-видимому, будет преобладать и в дальнейшем,

то прошлые значения коэффициентов "бета" могут быть использованы в качест-

ве приближенной оценки их ожидаемого значения.

Корректировка прошлых значений коэффициентов "бета". Измеренные

значения коэффициентов "бета" отдельных акций, как правило, стремятся к со-

ответствующему значению коэффициента "бета" рыночного портфеля (1,0) или

к значению коэффициента "бета" отрасли, к которой принадлежит рассматри-

ваемая компания. Эта тенденция может объясняться действием экономических

факторов, влияющих на операции и финансирование фирмы, а также, возмож-

но, действием статистических факторов. Чтобы сделать поправку на эту тенден-

цию, Merrill Lynch, Value Line и некоторые другие службы вычисляют скоррек-

тированное значение коэффициента "бета". Чтобы проиллюстрировать эту

ситуацию, допустим, что возврат происходит в сторону рыночного значения

"бета" (1,0). Если измеренное значение коэффициента "бета" составило 1,4

и этому значению был назначен весовой коэффициент 0,67, а рыночному значе-

нию коэффициента "бета" — весовой коэффициент 0,33, то скорректированное

значение коэффициента "бета" будет равняться: 1,4(0,67) + 1,0(0,33) = 1,27. Той

же процедурой можно воспользоваться, если смещение происходит в сторону

среднеотраслевого значения коэффициента "бета" (например, 1,2). Поскольку

нас интересует будущее значение коэффициента "бета" для акции, может потре-

боваться скорректировать измеренное значение коэффициента "бета", если опи-

санный выше процесс возврата достаточно понятен и логически последователен.

Получение другой информации для модели. Помимо "бета", показатели

рыночной доходности и безрисковой ставки должны представлять собой как

можно более точные оценки будущего. Прошлое может служить более или

менее точным приближением будущего. Если прошлое представляется перио-

дом относительной экономической стабильности, но в будущем ожидается

значительная инфляция, то средние значения прошлой рыночной доходности

и прошлой безрисковой ставки окажутся искаженными оценками будущего.

В этом случае было бы ошибкой использовать "исторические" средние значе-

ния доходности при вычислении требуемой доходности ценной бумаги. В дру-

210 Часть II. Оценка активов

гой ситуации достигнутые в недавнем прошлом показатели рыночной доход-

ности могут быть очень высокими, и рассчитывать на то, что они останутся

столь же высокими в будущем, вообще не приходится. Таким образом, исполь-

зование столь высоких "исторических" значений может привести к чересчур

завышенной оценке будущей рыночной доходности.

Тикер (ticker symbol)

Уникальное буквенно-кодовое обозначение ценных бумаг эмитентов. Чаще всего

они используются в газетах и котировках, Эти сокращенные обозначения придума-

ли еще в XIX веке телеграфисты.

Использование премии за риск. Дополнительная доходность рыночного

портфеля (сверх безрисковой процентной ставки) называется рыночной пре-

мией за риск (market risk premium). В уравнении (5.8) она представлена выра-

жением (R

m

—R,)- Ожидаемая дополнительная доходность исходя из индекса

S&P 500 составляет от 5 до 8%. Вместо того чтобы прямо оценивать доход-

ность рыночного портфеля, можно добавить к существующей безрисковой до-

ходности премию за риск. Например, есть основания считать, что сейчас пери-

од неопределенности и участники рынка очень осторожно относятся к риску.

Следовательно, наша оценка рыночной доходности будет равняться:

R

m

= 0,08 + 0,07 = 15% ,

где 0,08 — безрисковая ставка доходности, а 0,07 — наша оценка премии за

риск. С другой стороны, если есть основания полагать, что рынок относится

к риску с меньшим неприятием, премию за риск можно считать равной 5%.

Тогда оценка рыночной доходности будет равна 13%.

Очень важно, чтобы величины ожидаемой рыночной доходности по обык-

новенным акциям и безрисковой доходности, используемые в формуле (5.8),

соответствовали текущим рыночным оценкам. "Слепая" подстановка про-

шлых ставок доходности может привести к применению неправильных дан-

ных в ценовой модели рынка капитала.

Что посоветует

Motley Fool

В. Что вы можете рассказать о символах тикера?

О. Символ тикера — это краткий идентификатор акций той или иной компа-

нии. Акции, которые покупаются и продаются на старой, уважаемой Нью-

йоркской фондовой бирже (New York Stock Exchange), содержат в своих

тикерах не более трех букв. Акции, которые покупаются и продаются на

меньшей по своему масштабу Американской фондовой бирже (American

Stock Exchange), также содержат в своих тикерах три буквы. Тикеры акций,

которые покупаются и продаются в NASDAQ, содержат четыре буквы, Ино-

гда можно увидеть и пятую букву, В таком случае пятая буква с технической

точки зрения не является частью тикера — она несет в себе определенную

информацию о компании. Например, буква F означает, что речь идет об

иностранной компании, а буква Q — что в данный момент осуществляется

производство по делу о банкротстве соответствующей компании.