Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 5. Риск и доходность 211

| Многие компании выбрали для своих тикеров забавные сочетания символов,

j Например, Southwest Airlines— LUV (его произношение имитирует слово

I "love" — любовь), Tricon Global Restaurants—YUM ("yum" — междометие, кото

рое выражает удовольствие по поводу приятного вкуса или запаха), Dynamic

Materials (компания, специализирующаяся на производстве взрывчатых ве

ществ) — BOOM ("boom" — грохот, грохотать), религиозная Интернеткомпания

Crosswalk.com—AMEN ("аминь"), aAnheuserBusch — BUD ("крошка").

Источник. The Motley Fool (www.fooi.com), Перепечатывается с разрешения The

Motley Fool.

Доходность и курс акций

Ценовая модель рынка капитала дает нам возможность оценить требуемую

доходность ценной бумаги, которая затем может использоваться в качестве

ставки дисконтирования в оценке акций на основе модели дисконтирования

дивидендов. Вспомним, что действительная стоимость акции может быть вы

ражена как приведенная стоимость потока ожидаемых в будущем дивидендов.

Таким образом,

х Г)

У = У ' , , (5.9)

где Д — величина ожидаемых дивидендов за период t, k

e

— требуемая ставка

доходности для инвестиций в акции и £ — сумма приведенных стоимостей

будущих дивидендов, начиная с периода 1 до бесконечности.

Предположим, нужно определить стоимость акций Savance Corporation при

условии, что к ней применима модель оценки на основе постоянных темпов

роста дивидендов.

Согласно этой модели,

т/ = А_, (5.10)

где g — ожидаемый в будущем процент ежегодного роста дивидендов на одну

акцию. Также предположим, что Savance Corporation, как ожидается, выплатит

за первый период дивиденды в сумме 2 долл. на одну акцию, а ежегодный

темп роста дивидендов составит 10%. Чуть раньше мы уже рассчитали, что

требуемая ставка доходности для акций Savance составляет 14,5%. Исходя из

указанных ожидаемых значений, стоимость акции равняется:

V =

$2

'°° = $44,44.

(0,1450,10)

Если это значение равно текущей рыночной цене акции, то ее ожидаемая

доходность (expected return) — требуемой доходности (required return). Зна

чение 44,44 долл. представляет собой равновесную цену (equilibrium price) ак

ции, базирующуюся на ожиданиях инвестора, касающихся самой компании,

рынка в целом, а также возможной доходности безрисковых активов.

212 Часть II. Оценка активов

Эти ожидания могут изменяться, тогда стоимость (и курс) акций становит-

ся другой. Предположим, что экономика преодолела инфляционные тенден-

ции и мы вступаем в период относительно стабильного роста. В результате

будет наблюдаться снижение процентных ставок, а инвесторы станут более

расположенными к риску. Кроме того, несколько уменьшатся и темпы роста

дивидендов компании. Значения переменных до и после указанных измене-

ний экономической ситуации приведены ниже.

До стабили-

зации

После стабили-

зации

Безрисковая процентная ставка, R,

0,08

0,07

Ожидаемая рыночная доходность, R

m

0,13

0,11

Коэффициент "бета" корпорации Savance, 3

;

1,30

1,20

Показатель роста дивидендов Savance, д

0,10

0,09

Исходя из существующего систематического риска требуемая ставка до-

ходности акций Savance составит:

R

}

= 0,07 + (0,11 - 0,07)(1,20) = 11,8%.

Подставляя эту величину в качестве k

e

в формулу, получаем новое значе-

ние стоимости акции:

У=

$2

'°°

=

$71,43.

(0,118-0,09)

Таким образом, сочетание названных событий приводит к увеличению

стоимости с 44,44 до 71,43 долл. за одну акцию. Если подобные ожидания на

рынке согласованны, то 71,43 долл. будет представлять собой равновесную

цену. Итак, мы видим, что равновесная цена акции может быстро изменяться

по мере изменения рыночных ожиданий.

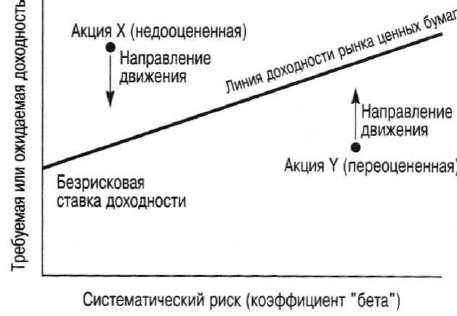

Недооцененные и переоцененные акции. Мы говорили о том, что в условиях

рыночного равновесия требуемая инвестором ставка доходности акции равна

ожидаемой. Это значит, что все акции будут располагаться на SML. А что про-

изойдет в противном случае? Предположим, на рис. 5.7 SML построена на осно-

ве мнения инвесторов о приблизительном соотношении между требуемой ими

ставкой доходности и систематическим, или неизбежным, риском. По какой-то

причине курс двух акций — назовем их X и Y — установлен неправильно. Акция

X является недооцененной по отношению к линии доходности фондового рын-

ка, а акция Y — переоцененной.

Глава 5. Риск и доходность 213

Рис. 5.7. Переоцененные и недооцененные акции при вре-

менном отсутствии рыночного равновесия

В результате от акции X ожидается доходность больше, чем это требуется

с учетом присущего ей систематического риска. Напротив, от акции Y ожида-

ется доходность меньше, чем это требуется с учетом присущего ей системати-

ческого риска. Инвесторы, увидев возможность получения еще большего до-

хода путем инвестирования в акции X, постараются купить их. Это приведет

к повышению цены и снижению ожидаемой доходности. Как долго будет про-

должаться процесс? До тех пор, пока рыночная цена не окажется такой, что

ожидаемая доходность опустится до линии доходности рынка ценных бумаг.

В случае с акциями Y держатели постараются продать их, осознавая, что при

том же систематическом риске смогут получить больший доход от других

ценных бумаг. Всеобщее стремление продать будет снижать рыночную цену Y

и повышать ожидаемую доходность, пока она не окажется на линии доходно-

сти рынка ценных бумаг.

Достижение SML ожидаемой доходности рассмотренных акций означает

восстановление рыночного равновесия. В таком случае их ожидаемые доходно-

сти вновь будут равны требуемому уровню. Имеющиеся эмпирические данные

свидетельствуют о том, что состояние рыночного неравновесия длится недолго

и цены на акции быстро "реагируют" на новую информацию. Множество прак-

тических данных указывает на эффективность рынка, поэтому концепцию ли-

нии доходности рынка ценных бумаг следует рассматривать как полезный инст-

румент в определении ожидаемой и требуемой ставок доходности ценной бума-

ги

4

. Эту ставку тогда можно использовать как дисконтную в описанных ранее

расчетах.

На практике сложно получить удовлетворительную информацию о коэффициенте "бета" цен-

ных бумаг с фиксированный доходом. Поэтому ЦМРК в основном используется применительно

к обыкновенным акциям. Т&ч не менее концепция соотношения между систематическим риском

и требуемой доходностью важна как для ценных бумаг с фиксированным доходом, так и для

обыкновенных акций.

214 Часть II. Оценка активов

Сомнения в справедливости ЦМРК

За последние годы справедливость ЦМРК не раз подвергалась сомнениям.

Как известно, ключевой составляющей модели является использование коэф-

фициента "бета" в качестве меры риска. Проведенные ранее эмпирические ис-

следования показали, что коэффициент "бета" обеспечивает разумное прогно-

зирование доходности, в особенности доходности портфеля обыкновенных

акций. Никто не говорил о том, что модель совершенна; как будто в нашем

мире что-то идеально! Однако она легка в понимании и применении. Несо-

вершенство рынка, проявляющееся в связанных с банкротством издержках,

налогах и институциональных ограничениях, не отрицается, и в модель могут

быть внесены учитывающие их усовершенствования. Некоторые из этих усо-

вершенствований будут рассмотрены в последующих главах в контексте при-

менений ЦМРК.

Отклонения. Пытаясь объяснить реальные показатели доходности ценных

бумаг, ученые столкнулись с несколькими отклонениями. Одно из них — эф-

фект малой фирмы (small-firm effect), или эффект малых размеров (size effect).

Оказалось, что обыкновенные акции фирм с небольшим объемом рыночной

капитализации (цена одной акции, умноженная на число выпущенных в об-

ращение акций) обеспечивают, при прочих равных условиях, более высокую

доходность, чем обыкновенные акции компаний с высокой капитализацией.

Другое отклонение состоит в том, что обыкновенные акции с низкими коэф-

фициентом Р/Е (price/earnings ratio) и коэффициентом рыночная цена акции/

балансовая стоимость акции (market-to-book value ratio) характеризуются

лучшими результатами, чем акции с высокими коэффициентами. Есть и дру-

гие аномалии. Например, доходность владения обыкновенными акциями в пе-

риод с декабря по январь, как правило, превышает доходность владения цен-

ными бумагами за другие периоды аналогичной длительности. Это отклоне-

ние называют эффектом января (January effect). Данное явление наблюдалось

часто, но не каждый год.

Исследования Фама и Френча. В своей наделавшей много шуму статье

Юджин Фама ) и Кеннет Френч (Kenneth French) рассмотрели соотношение

между доходностью обыкновенных акций и рыночной капитализацией фирмы

(размером), коэффициентом рыночная цена акции/балансовая стоимость акции

и коэффициентом "бета" с эмпирической точки зрения

3

. Исследуя доходность

акций за период с 1963 по 1990 год, они пришли к выводу, что размер компании

и отношение рыночная цена/балансовая стоимость являются мощными инст-

рументами прогнозирования средней доходности акций. При использовании

данных переменных в регрессионном анализе оказалось, что дополнительная

переменная "бета" имеет малое объясняющее значение. Это и заставило профес-

сора Фама, пользующегося большим авторитетом ученого, утверждать, что ко-

эффициент "бета" — как единственная переменная, объясняющая доходность, —

"мертв". Таким образом, Фама и Френч повели широкомасштабную атаку на

5

Eugene F. Fama and Kenneth R. French, "The Cross-Section of Expected Stock Returns", Journal

of Finance 47 (July 1992), p. 427-465. См. также Eugene F. Fama and Kenneth R. French,

"Common Risk Factors in the Returns on Stocks and Bonds", Journal of Financial Economics 33

(February 1993), p. 3-56.

Глава 5. Риск и доходность 215

способность ЦМРК объяснять доходность обыкновенных акций, заявляя, что

показателями риска являются рыночная стоимость фирмы (ее размер) и коэф-

фициент "рыночная цена/балансовая стоимость".

Однако авторы попытались объяснить рыночную доходность акций с ис-

пользованием двух переменных, основанных на рыночной цене. Поэтому не вы-

зывает удивления факт наличия корреляции между такой зависимой (объясняе-

мой) величиной и параметрами (объясняющими переменными). Фама и Френч

сосредоточили внимание не на риске, а на реально полученной доходности. Они

не предлагают и каких-либо теоретических обоснований сделанным выводам.

Хотя коэффициент "бета" — возможно, не лучший индикатор доходности, кото-

рая будет реализована (realized) при инвестировании в обыкновенные акции, он

все же остается разумной мерой риска. В контексте того, что инвесторы не рас-

положены к риску, "бета" предоставляет информацию о минимальной доходно-

сти, которую ожидает инвестор. Может оказаться, что он достигнет этой цели,

а может и нет. Однако в сфере корпоративных финансов данный коэффициент

полезен при принятии решения о распределении капитала по инвестиционным

проектам.

ЦМРК и многофакторные модели. Хотя ЦМРК остается полезной для

решения определенных задач, она все же не полностью отражает процесс при-

ведения рынка в равновесное состояние и не является точной мерой требуе-

мой доходности конкретной акции. Многофакторные модели (multifactor

models), т.е. модели, в которых принимается, что доходность ценной бумаги

чувствительна к изменению множества факторов или индексов, а не просто

к общим движениям рынка, дают новые измерения понятию риска и, конечно,

лучше объясняют зависимость, чем однофакторная модель, такая как ЦМРК.

В приложении В к данной главе мы рассмотрим многофакторные модели и,

в частности, арбитражную теорию ценообразования (arbitrage pricing theory).

По нашему мнению, ЦМРК была и остается практическим инструментом рас-

смотрения риска и требуемой доходности на рынках капитала. Она также пре-

доставляет общие рамки для понимания неизбежного (систематического рис-

ка), диверсификации и необходимой для привлечения капитала премии за

риск сверх безрисковой ставки доходности. Эта схема применима ко всем фи-

нансовым моделям оценки.

Эффективные финансовые рынки

В этой главе мы уже коснулись, хоть и несколько поверхностно, вопроса эф-

фективности финансовых рынков. Финансовый рынок эффективен (efficient

financial market), когда курсы ценных бумаг отражают всю общедоступную ин-

формацию о состоянии экономики, финансовых рынков и конкретной компа-

нии. Вследствие этого курс ценных бумаг быстро изменяется в соответствии

с поступающей новой информацией. Таким образом, курсы ценных бумаг слу-

чайным образом колеблются относительно их "действительной стоимости".

Движущей силой эффективности рынка выступают личные интересы, посколь-

ку инвесторы стараются купить или продать недооцененные и переоцененные

ценные бумаги. Чем больше участников рынка и чем скорее информация стано-

вится их достоянием, тем более эффективным должен быть рынок.

216 Часть II. Оценка активов

Эффективный финансовый рынок (efficient financial market)

Финансовый рынок, на котором текущие курсы ценных бумаг полностью отражают

всю имеющуюся существенную информацию.

Новая информация может привести к изменению внутренней стоимости

ценной бумаги, однако предсказать дальнейший ход изменения ее курса не

представляется возможным. Таким образом, не удается воспользоваться дан-

ными о курсе ценной бумаги в прошлом, чтобы предсказать его будущие из-

менения и в конечном итоге получить прибыль. Бесполезным может оказать-

ся и пристальное внимание к выпускам новостей, поскольку ко времени, когда

вы сможете что-то предпринять, курсы ценных бумаг уже изменятся согласно

принципам эффективного рынка. Если только инвесторам не повезет, им при-

дется в среднем довольствоваться "нормальной", или "ожидаемой", ставкой

доходности, соответствующей рискованности вложения.

Три степени эффективности рынка

Впервые этот вопрос был исследован Юджином Фама, который определил

три следующие степени эффективности рынка.

• Слабая степень эффективности (weak-form efficiency): текущие цены

полностью отражают прошлую информацию о ценах (historical sequence

of prices). Другими словами, информация о ценах в прошлом не улуч-

шит качество их прогноза на будущее.

• Средняя степень эффективности (semistrong-form efficiency): текущие

цены полностью отражают всю общедоступную информацию (all

publically available information), включая и такие источники, как годо-

вые отчеты и выпуски новостей.

• Сильная степень эффективности (strong-form efficinecy): текущие цены

отражают всю информацию (all information) как общественного, так и

частного характера (т.е. внутреннюю информацию компаний, недос-

тупную широкой общественности).

Практика показывает, что рынок обыкновенных акций (в особенности, заре-

гистрированных на Нью-йоркской фондовой бирже (NYSE)) довольно эффек-

тивен. Курсы акций достаточно хорошо отражают имеющуюся информацию

и весьма быстро реагируют на новую. Похоже, единственный путь получить

значительную прибыль — располагать внутренней информацией о компании,

т.е. такой, которая известна лишь ее руководителям и должностным лицам, но

не широкой общественности. Но даже здесь Комиссия по ценным бумагам и

биржам (SEC) устанавливает правила, пресекающие попытки инсайдеров

(людей, имеющих отношение к компании и располагающих конфиденциальны-

ми данными) нечестным образом извлечь прибыль из неизвестной широкой об-

щественности информации. Если же курсы ценных бумаг несут в себе всю дос-

тупную широчайшим кругам информацию, они много могут сказать нам о бу-

дущем. На эффективном рынке на большее надеяться не приходится.

Эффективность фондового рынка ставит нас перед очень интересным па-

радоксом. Гипотеза об эффективности фондовых рынков оказывается верной

Глава 5. Риск и доходность 217

только в том случае, если достаточно большое количество инвесторов не ве-

рят в его эффективность и сообразно ведут себя. Другими словами, предпо-

сылка теории состоит в том, что достаточно большое количество участников

рынка в своем стремлении извлечь прибыль быстро получают

и анализируют всю публикуемую информацию о компаниях, ценные бумаги

которых их интересуют. И наоборот, как только указанная деятельность по

сбору данных и составлению оценок прекращается, финансовые рынки стано-

вятся значительно менее эффективными.

Всегда ли имеет место эффективность рынка

Все, кто помнит крах фондового рынка 19 октября 1987 года (в США. —

Примеч. ред.), повлекший за собой его 20%-ное падение за какие-то несколько

часов, скорее всего поставят эффективность финансовых рынков под сомне-

ние. Не секрет, что фондовые рынки растут очень медленно, но если падают,

то очень стремительно. Тем не менее с любой точки зрения крах 1987 года был

невиданным. Предлагалось множество объяснений случившегося, однако ни

одного исчерпывающего.

Нас не покидает это неприятное ощущение: хотя эффективность рынка хо-

рошо объясняет его "поведение" в большую часть времени и, похоже, происхо-

дит эффективное формирование курсов ценных бумаг друг относительно дру-

га, все же есть исключения. Они-то и ставят под сомнение то, что рыночные

цены воплощают в себе всю имеющуюся информацию и, следовательно, им

можно полностью доверять. Помимо таких из ряда вон выходящих событий,

как крах фондового рынка 1987 года, есть другие, по-видимому, устойчивые,

аномалии, некоторые из которых мы уже затронули в данном изложении.

Возможно, они — следствие лишь неадекватной оценки риска, а может, про-

цессов, которые нам неизвестны и непонятны. Хотя концепция эффективно-

сти финансовых рынков лежит в основе многих изложенных здесь рассужде-

ний, следует внимательно относиться ко всяким проявлениям исключений.

Резюме

• Доходность (за период владения) инвестиции в какую-либо ценную бума-

гу за некоторый период времени — это доход, получаемый в связи с реали-

зацией права собственности на объект инвестиции, плюс изменение его

рыночной цены, деленные на первоначальную цену данного объекта.

• Риск ценной бумаги можно рассматривать как изменчивость доходности

в сравнении с ее ожидаемой величиной.

• Ожидаемая доходность — средневзвешенная величина возможных доход-

ностей, где весовыми коэффициентами являются вероятности их наступ-

ления.

• Обычной мерой разброса величин или изменчивости распределения относи-

тельно ожидаемого значения является стандартное отклонение, о. Квадрат

стандартного отклонения (а

2

) называется дисперсией.

218 Часть II. Оценка активов

• Стандартное отклонение может сослужить плохую службу при сравнении

рисков или неопределенностей, сопровождающих различающиеся по разме-

ру варианты инвестиций. Чтобы подогнать задачу под размеры величин или

масштабы, рассчитывают коэффициент вариации, CV, как частное стандарт-

ного отклонения и ожидаемой доходности. Полученное значение является

мерой "риска, приходящегося на единицу ожидаемой доходности".

• Инвесторы в большинстве своем не приемлют риска, или, говоря иначе,

являются осторожными инвесторами. Это означает, что они требуют

большей ожидаемой доходности за больший риск.

• Ожидаемая доходность инвестиционного портфеля представляет собой

средневзвешенное значений ожидаемых доходностей составляющих его

ценных бумаг. Каждый весовой коэффициент равен той части, которую

составляют от общей суммы средства, вложенные в данную ценную бума-

гу (сумма всех весовых коэффициентов должна равняться 100%).

• Ковариация значений возможных доходностей двух ценных бумаг — это ве-

личина, определяющая степень связи, существующей между колебаниями

их доходностей.

• Для большого портфеля общая дисперсия и, следовательно, стандартное

отклонение зависят в основном от "взвешенных" ковариации между до-

ходностями ценных бумаг.

• Разумная диверсификация состоит в сочетании ценных бумаг таким обра-

зом, чтобы это могло снизить риск инвестора. Уменьшение риска проис-

ходит в том случае, если корреляция составляющих портфель ценных бу-

маг не будет полностью положительной.

• Общий риск ценной бумага (или портфеля) складывается из двух компо-

нентов: систематического и несистематического рисков. Первая часть —

неизбежный, или недиверсифицируемый, риск — является систематической

в том смысле, что влияет на все ценные бумаги, хоть и в разной степени.

• Несистематический риск связан с самой компанией и не зависит от общей

динамики рынка. Этого риска можно избежать путем должной диверси-

фикации инвестиционного портфеля.

• В условиях рыночного равновесия ожидаемая доходность ценной бумаги

должна быть соизмерима с ее систематическим риском, т.е. риском, кото-

рого нельзя избежать с помощью диверсификации. Ценовая модель рынка

капитала (ЦМРК) формально описывает соотношение между риском и

доходностью ценных бумаг.

• Мера систематического риска, присущего ценной бумаге, определяется по

характеристической прямой. Она описывает взаимосвязь между ожидае-

мой дополнительной доходностью акции (доходностью сверх безрисковой

процентной ставки) и ожидаемой дополнительной рыночной доходно-

стью. Наклон данной прямой, называемый коэффициентом "бета", — по-

казатель систематического риска. Чем больше коэффициент "бета" , тем

выше неизбежный риск ценной бумаги.

• Соотношение между требуемой ставкой доходности ценной бумаги и ее

коэффициентом "бета" представлено линией доходности рынка ценных

Глава 5. Риск и доходность 219

бумаг. Эта прямая отражает линейную, положительную взаимосвязь меж-

ду требуемой инвесторами доходностью и систематическим риском. Тре-

буемая инвестором ставка доходности ценной бумаги равна безрисковой

ставке доходности плюс премия за систематический риск, которая про-

порциональна коэффициенту "бета".

• Хотя ЦМРК доказала свою полезность в оценке ставок доходности на рын-

ках капитала, в последние годы ее справедливость не раз подвергалась со-

мнениям. Такие отклонения, как эффект малой фирмы, эффект коэффици-

ента Р/Е и эффект января, приуменьшили ее ценность. Профессора Фама

и Френч утверждают, что рыночная капитализация (размер) фирмы и ко-

эффициент "рыночная цена/балансовая стоимость" в среднем предсказыва-

ют доходность акции лучше, чем "бета". Тем не менее ЦМРК служит хоро-

шей теоретической основой для понимания риска и естественно приводит

к многофакторным моделям и арбитражной теории ценообразования, изло-

женной в приложении к данной главе.

• Финансовые рынки называются эффективными, если курсы ценных бумаг

на них полностью отражают всю имеющуюся информацию. На таком

рынке цены бумаг очень быстро реагируют на новую информацию.

Приложение А. Определение риска

инвестиционного портфеля

Общий риск портфеля измеряется стандартным отклонением распределе-

ния вероятностей возможных доходностей ценных бумаг — а

р

. Стандартное

отклонение портфеля равняется:

°

P

=J±iww°,>,

(5АЛ)

V

j=i k=i

где т — общее количество различных ценных бумаг в портфеле, W

}

— доля

средств, инвестированная в ценную бумагу j, W

t

— доля средств, инвестиро-

ванная в ценную бумагу k, na

jk

— ковариация возможных доходностей ценных

бумагу и k. (Термин ковариации будет пояснен чуть ниже.)

Эта пугающая формула нуждается в дополнительных объяснениях. Двой-

ной знак суммирования ЕЕ означает, что сумма рассчитывается по рядам

и колонкам квадратной (т на т) матрицы, т.е. мы складываем т элементов.

Матрица состоит из взвешенных ковариации каждой возможной комбинации

из двух ценных бумаг, а весовые коэффициенты представляют собой произве-

дения долей средств, инвестированных в каждую из двух ценных бумаг. На-

пример, т равно 4. Матрица взвешенных ковариации возможных попарных

комбинаций будет иметь следующий вид.

220 Часть II. Оценка активов

Колонка 1 Колонка 2 Колонка 3 Колонка 4

Ряд1

Ряд 2

РядЗ

Ряд 4

Цифры комбинации в верхнем левом углу — 1,1 — означают, что j = ки мы

рассматриваем взвешенную ковариацию ценной бумаги 1 саму с собой или

просто взвешенную дисперсию ценной бумаги 1. Это объясняется тем, что

в выражении (5А-1) о-

4 2

= ст,^ = о\, или квадрат стандартного отклонения.

Следуя по главной диагонали от верхнего левого к нижнему правому углу

матрицы, находим четыре случая равенства j = k, где мы будем иметь дело со

взвешенной дисперсией. Следующее сочетание в первом ряду WjW

2

a

li2

обозна-

чает взвешенную ковариацию доходностей ценных бумаг 1 и 2. Заметим, од-

нако,

что и

первое сочетание

в

ряду

2

W

2

W

1

G

2

,

1

обозначает взвешенную кова-

риацию доходностей ценных бумаг 2 и 1. Другими словами, мы считаем взве-

шенную ковариацию ценных бумаг 1 и 2 дважды. Аналогично этому

происходит двойной счет и других комбинаций ценных бумаг, не распола-

гающихся на главной диагонали. Это объясняется тем, что все элементы, рас-

положенные над главной диагональю, имеют свое "зеркальное отображение"

под диагональю. Вкратце мы суммируем все взвешенные дисперсии и кова-

риации в матрице для всех возможных попарных сочетаний ценных бумаг.

В нашем примере матрицу составляют 16 элементов: 4 взвешенные дисперсии

и 6 взвешенных ковариации, посчитанных дважды. Саму матрицу называют

матрицей дисперсии-ковариации (variance-covariance matrix).

Формула (5А.1) отражает одну очень важную закономерность. Стандарт-

ное отклонение доходности портфеля зависит не только от дисперсии отдель-

ных его ценных бумаг, но и от ковариации различных их пар. С ростом числа

ценных бумаг в портфеле значимость элементов ковариации возрастает по

сравнению с элементами дисперсии. Это видно из рассмотрения матрицы

дисперсии-ковариации. Если портфель состоит из двух ценных бумаг, она бу-

дет состоять из двух элементов взвешенной дисперсии и двух элементов

взвешенной ковариации. Однако при большом портфеле общая дисперсия бу-

дет зависеть в основном от ковариации ценных бумаг. Например, в случае

портфеля из 30 ценных бумаг матрица будет содержать 30 элементов взве-

шенной дисперсии и 870 элементов взвешенной ковариации. При дальнейшем

увеличении портфеля, вплоть до охвата всех ценных бумаг, очевидно, что ко-

вариация становится доминирующим фактором.

Ковариация (covariance) возможных доходностей двух ценных бумаг пред-

ставляет собой величину, определяющую степень связи, существующей меж-

ду колебаниями значений их доходностей. В формуле (5А.1) ей соответствует

элемент

(5А.2)