Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 6. Анализ финансовой отчетности 241

Окончание табл. 6.1

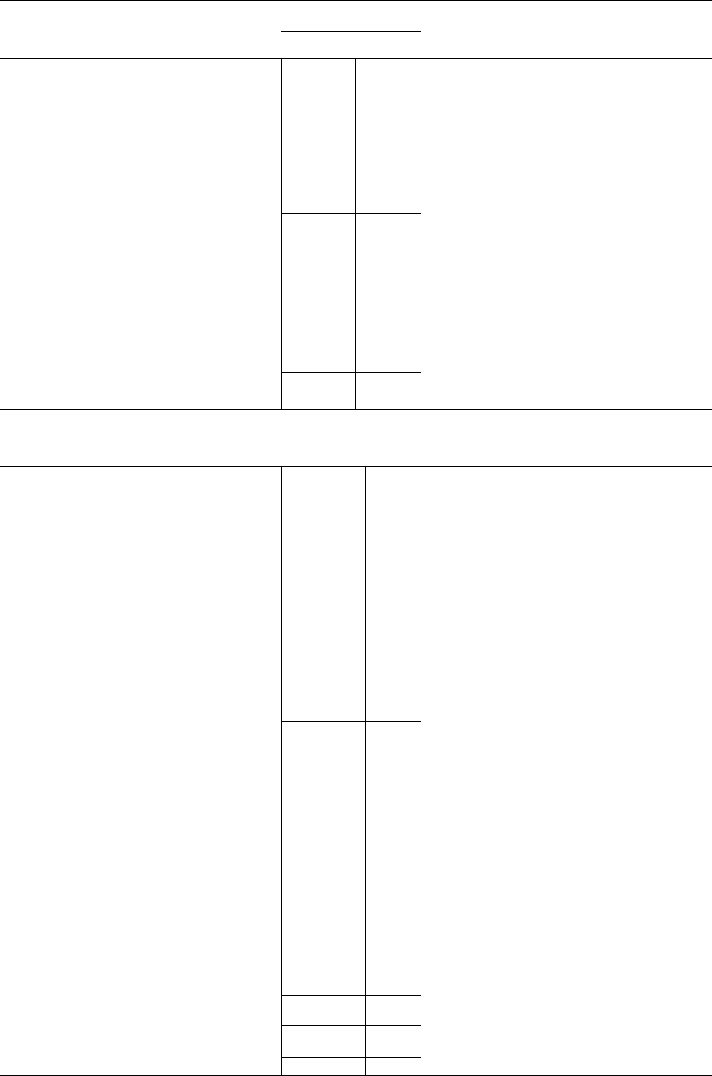

Активы

2

На 31 марта

Комментарии

20X2 20X1

Оборотные (текущие) активы*

2241

2196

6, Денежные средства и активы,

которые могут быть конвертиро-

ваны в денежные средства в те-

чение одного года

Основные средства по перво-

1596 1538 7. Земля, здания и оборудова-

начальной стоимости

7

ние по цене приобретения

Минус: накопленная амортизация

8

(857)

(791) 8. Накопленные вычеты из перво-

начальной стоимости основных

средств в результате их износа

Остаточная стоимость основ-

739 747

9. Активы = Обязательства +

ных средств

9

Собственный капитал

Долгосрочные финансовые

65

-

инвестиции

Прочие долгосрочные активы

205 205

Всего активов

53 250

53 148

Обязательства и собственный На 31 марта

10. То, что должна Aldine

капитал

10,11

20X2 20X1

11. Собственный капитал

Банковские кредиты и векселя к

448 356

12. Задолженность перед по-

оплате

ставщиками за товары, работы,

услуги

Кредиторская задолженность

148

136

13, Термин "отсроченные" озна-

(счета к оплате)

12

чает, что соответствующие нало-

говые обязательства начислены,

но уплата еще не произведена

Отсроченные налоги

13

36

127

14. Невыплаченные зарплата,

премии и т.п.

Прочие начисленные обяза- 191

164

15. Обязательства со сроком

тельства

14

погашения менее одного года

Текущие обязательства

15

823

783

16. Обязательства, срок погаше-

ния которых превышает один год

Долгосрочные обязательства

14

631

627

17, Сумма капитала, первона-

чально инвестированная в фир-

му акционерами

Обыкновенные акции

421

421

18. Нераспределенная прибыль

номиналом 1 долл." (т.е. реинвестированная

в бизнес)

Дополнительно оплаченный

361

361 19. Обязательства + Собствен-

капитал

ный капитал = Активы

Нераспределенная прибыль

18

1014

956

Всего собственного капитала

1796 1738

Итого собственного капитала

3250

3148

и обязательств

1

'

242 Часть III. Инструменты финансового анализа и планирования

Отчет о прибылях и убытках

Отчет о прибылях и убытках (или отчет о финансовых результатах), пред-

ставленный в табл. 6.2, показывает выручку (доход), затраты и чистую при-

быль Aldino manufacturing company за два рассматриваемых отчетных года.

Себестоимость реализованных товаров (cost of goods sold)

Затраты на производство продукции, включаемые в издержки периода только в мо-

мент продажи продукции, равны начальной стоимости запасов готовой продукции

и

товаров плюс приобретенные

на

протяжении периода товары и произведенная про-

дукция

и

минус стоимость запасов готовой продукции

и

товаров на конец периода,

Себестоимость реализованных товаров (cost of goods sold) представляет

собой фактическую сумму затрат на производство товаров, проданных в тече-

ние отчетного периода.

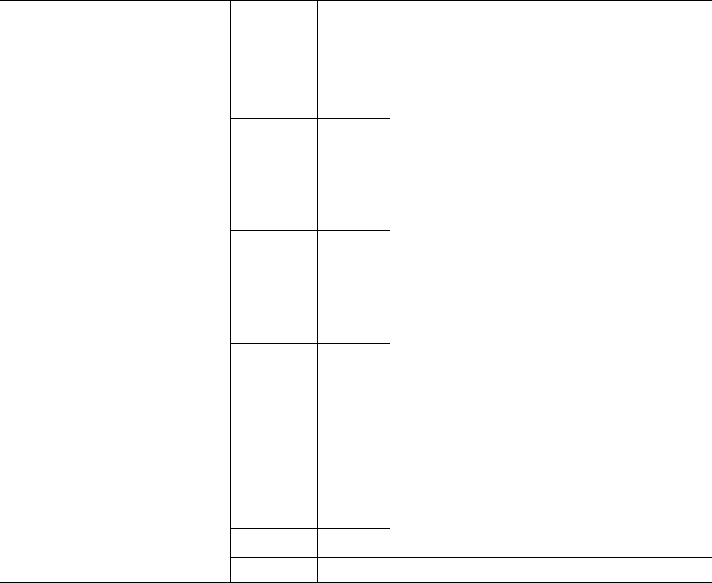

Таблица 6.2. Отчет о прибылях и убытках

Aldino Manufacturing Company

(тыс. долл.)

1

Год, заканчиваю- Комментарии

щийся 31 марта

20X2

20X1

1, Отражает рентабельность фирмы

за отчетный период

Чистый объем продаж

2

3992

3721 2. Суммы, полученные или подле-

жащие получению с покупателей

Себестоимость реализо-

ванных товаров

3

2660

2500

3. Затраты, прямо связанные с про-

Себестоимость реализо-

ванных товаров

3

изводством продукции: зарплата,

материалы, запасы, общепроиз-

водственные расходы

Валовая прибыль

1312 1221

Сбытовые, административ-

912

841

4. Комиссионные торговых агентов,

ные и прочие операцион-

ные расходы"

реклама, зарплата управленческо-

го персонала и т.п,

Прибыль до уплаты нало-

гов и дивидендов

6

400 380

5, Операционная прибыль

Расходы на уплату

85 70

6, Затраты на обслуживание заем-

процентов*

ных средств

Прибыль до уплаты

налогов'

315 310

7, Облагаемая налогом прибыль

Налог на прибыль

(федеральный и штатный)

114 112

Прибыль после уплаты

налогов"

201

198 8, Прибыль, заработанная для ак-

ционеров

Выплаченные дивиденды

143

130

Прирост нераспреде-

58 68

ленной прибыли

Примечание. Расходы на амортизацию в 20X1 и 20X2 годах составили соответственно 114 тыс,

и 112 тыс. долл.

Глава 6. Анализ финансовой отчетности 243

В нее включаются стоимость материалов, зарплата производственных рабо-

чих, общепроизводственные расходы, распределенные на проданную продук-

цию. Сбытовые, административные и прочие операционные издержки, так же

как и расходы на уплату процентов, показаны отдельно от себестоимости реали-

зованной продукции, поскольку они рассматриваются не как затраты, связанные

с производством реализованной продукции, а как издержки периода.

Выясните у АЛИСЫ

все,

что вы

хотели бы узнать о бухгалтерах

Дорогая Алиса!

В свете скандала, связанного с компанией Enron, должны ли мы отныне верить все-

му, что говорят бухгалтера?

Скептик из г. Скоки

Дорогой скептик из г. Скоки!

Мой земляк из Иллинойса, Эби Линкольн, любил задавать своим собеседникам такую

загадку: "Сколько ног у собаки, если ее хвост тоже назвать ногой?" По его мнению,

правильным ответом будет "четыре", Он считал: даже если вы назовете хвост ногой, ом

все равно останется хвостом, а не ногой, Мы, пользователи бухгалтерской отчетности,

должны придерживаться подобного критического подхода, знакомясь с годовыми от-

четами компаний, финансовой отчетностью, прошедшими аудиторскую проверку, или

даже ежемесячными опусами нашего собственного бухгалтера (или, наберусь смело-

сти, даже с финансовой отчетностью нашей собственной супруги или супруга).

Будучи сама бухгалтером по профессии и по призванию, могу показаться недоста-

точно объективной, однако считаю, что профессия бухгалтера в последнее время

подвергается гораздо более суровой критике, чем она того заслуживает. Наличие

нескольких уродов в огромной семье бухгалтеров не должно посеять в нас недове-

рие к подавляющему большинству профессионалов, которые всегда действовали

в интересах общества, что является для них и нерушимой традицией, и предметом

личной гордости.

Более того, мне кажется, что все мы должны взять на себя определенную долю от-

ветственности за чересчур легковесное отношение к множеству вопросов, в том

числе и к финансовым отчетам (но, конечно же, не ограничиваясь лишь ими).

Составление финансовой отчетности, призванной успокоить или ублажить инве-

сторов и/или заимодавцев, - старая, как мир, практика, к которой регулярно прибе-

гают владельцы и менеджеры компаний, но не бухгалтеры. Указание в финансовых

отчетах доходов, которые вы лишь надеетесь или рассчитываете вскоре получить,

или отсрочка отражения в финансовых отчетах расходов, уже понесенных фирмой

(либо выполнение обратных действий), — лишь первая часть "рецепта". Неправиль-

ное указание товарно-материальных запасов, нежелание раскрывать условные обя-

зательства, такие как возможные судебные иски или сомнительные страховые пре-

тензии, а также множество других методов часто применяются для того, чтобы по-

быстрее "залатать" те или иные прорехи в деятельности фирмы (с самыми добрыми

намерениями исправить "липовый" финансовый отчет как-нибудь попозже).

В малом бизнесе использование подобных методов — это опасный самообман.

В большом бизнесе для таких методов существует более подходящее название —

мошенничество.

244 Часть III. Инструменты финансового анализа и планирования

Проблема с такого рода бухгалтерским учетом, который выдает желаемое за дейст-

вительное, усугубляется в случаях, когда в фирме появляется профессиональный

бухгалтер, подвергающий сомнению (совершенно обоснованному) некорректные

финансовые отчеты, тогда как владелец или менеджер фирмы выдвигают бесспор-

ные аргументы в пользу продолжения подобной практики. Поскольку бухгалтер на-

ходится на службе у владельца/менеджера фирмы, а за каждого клиента компании

ожесточенную борьбу, нетрудно догадаться, сколь непростыми оказываются подоб-

ные проблемы и конфликты интересов.

Времена меняются, и бухгалтерский учет становится намного более сложным благо-

даря появлению новых технологий, все новых и новых законов, развитию глобальной

торговли, резкому ускорению и увеличению объемов совершаемых сделок. Роль бух-

галтера в этой нарождающейся культуре также меняется. Все эти факторы требуют,

чтобы мы — вы и я — потребители этого важнейшего продукта при интерпретации ре-

зультатов работы бухгалтера использовали все свои знания, опыт и обычный здравый

смысл.

Если бы финансовые аналитики Уолл-стрит проявили хоть чуть-чуть большую неза-

висимость в своем мышлении и анализе, Enron, возможно, избежала бы катастрофы.

Мой совет: не бойтесь копаться в отчетах, даже если они на первый взгляд кажутся

вам воплощением совершенства (хотя бы потому, что отпечатаны четырехцветным

способом на дорогостоящей бумаге). В финансовой отчетности, как и в жизни во-

обще, внешний вид часто имеет не так уж много общего с реальностью. Иными сло-

вами, если вам кажется, что вы видите собаку о пяти ногах, не поддавайтесь первому

впечатлению и попытайтесь выступить в роли независимого аудитора.

Источник. Статья Alice Magos, "Ask Alice About Accountants". Найдено на Web-сайте

(ww.toolkit.cch.com/advice/02-25askalice.asp). Воспроизводится с разрешения

из ССН Business Owner's Toolkit, опубликованного и защищенного законом об охране автор-

ских прав:

ССН INCORPORATED

2700 Lake Cook Road

Riverwoods, Illinois 60015, USA

(www.toolkit.cch.com)

Гармонизация стандартов бухгалтерского учета

Международный совет по стандартам бухгалтерского учета (The Internarional Accounting

Standards Board — IASB) возглавляет движение за использование глобальных стандар-

тов бухгалтерского учета. Подход IASB к бухгалтерскому учету базируется на опреде-

ленных принципах, как это принято в Великобритании, и направлен на то, чтобы отра-

зить подлинную и объективную картину финансового положения той или иной компа-

нии. Напротив, "Общепринятые принципы бухгалтерского учета" (Generally Accepted

Accounting Principles — GAAP), используемые в Соединенных Штатах Америки, бази-

руются на определенных правилах. В некоторых европейских странах разработаны соб-

ственные национальные стандарты, хотя применение IAS становится нормой. По край-

ней мере так должно быть. К 2005 году все компании, зарегистрированные в странах Ев-

ропейского Союза, должны перейти к использованию международных стандартов

бухгалтерского учета (The Internarional Accounting Standards — IAS).

Глава 6. Анализ финансовой отчетности 245

Несмотря на наличие ряда фундаментальных различий между US GAAP и IAS, Со-

вет по стандартам финансового учета (Financial Accounting Standards Board —

FASB), базирующийся в США, и Международный совет по стандартам бухгалтер-

ского учета (IASB) тесно сотрудничают в направлении разработки единых стандар-

тов. Недавно они опубликовали меморандум о взаимопонимании.

"Достигнуто соглашение о совместном сближении позиций на протяжении сле-

дующих 12 месяцев, — поясняет Роберт Гарнетт, член Совета IAS. — Созданы со-

вместные группы, которые призваны выявлять существующие расхождения, тре-

бующие по возможности скорейшего обсуждения". Затем должно быть принято ре-

шение, какой именно стандарт — FASB или IASB — будет принят за основу.

В случаях, когда ни тот, ни другой Совет не располагает соответствующим стандар-

том, совместно должен быть выработан новый стандарт. Роберт Гарнетт ссылается

на пенсионный учет (pensions accounting) и акционерные опционы (expensing stock

options) как удачные примеры тех сфер, где до настоящего времени не существует

единых стандартов. Возьмем, к примеру, пенсионный учет. Гарнетт говорит, что "по

обе стороны Атлантического океана компании пользуются преимуществами

"выравнивания учета" и обе стороны могут продвигаться к созданию более совер-

шенного стандарта". Что касается акционерных опционов, то 7 ноября 2003 года

был опубликован предварительный план (ED2 Share-based Payment), причем ком-

ментарии к нему должны поступить не позднее 7 марта 2004 года.

Ожидается, что указанное соглашение, которое является важным шагом в направ-

лении создания глобальной системы стандартов бухгалтерского учета, поможет Ко-

миссии по ценным бумагам и биржам принять финансовые отчеты, подготовленные

компаниями стран ЕС в соответствии с IAS, без предварительного согласования

с US GAAP (с целью их последующей регистрации на фондовых рынках США).

Четыреста европейских компаний уже зарегистрированы на фондовых рынках

США, поэтому наличие международного стандарта избавит их от необходимости

подготовки двух совокупностей отчетов, один из которых предназначен для US

GAAP, а другой — для национального GAAP.

Еще одной областью разногласий является использование инструментов и методов,

позволяющих избежать указания в балансовом отчете определенной информации.

"Когда компании не указывают в своем балансовом отчете определенную информа-

цию, инвесторы крупно рискуют", — говорит Гарнетт. Он добавляет, что обширное

поле деятельности представляют консолидация и специализированные элементы

(SPE). "Мы, вместе с другими разработчиками стандартов, признаем необходимость

внесения SPE в балансовый отчет и использования их в других типах сделок, — го-

ворит он. — Это эзотерическая сфера. Компании разрабатывают механизмы для со-

ставления внебалансового отчета. В результате все заканчивается тем, что из их от-

четов невозможно извлечь вообще никакой информации".

Но, возможно, самым значительным препятствием для гармонизации стандартов бух-

галтерского учета является отсутствие поддержки со стороны государств — членов ЕС.

При этом поднимаются вопросы соблюдения национального суверенитета.

"Установление крайнего срока для принятия стандартов (2005 год) лишает нас гибкости,

которая заложена в национальных стандартах бухгалтерского учета некоторых стран", —

отмечает Гарнетт. "Страны всегда крайне неохотно отказываются от своих националь-

ных GAAP — добавляет он. — Мы стараемся выработать иммунитет к их недовольству".

Источник. "Harmonizing Accounting Standards", Shareholder Value Magazine (January/February

2003), p. 59. © 2003 Kennedy Information Inc. Используется с разрешения. Все права защищены.

246 Часть III. Инструменты финансового анализа и планирования

ДЛЯ производственной компании, как это имеет место в данном случае,

амортизация обычно считается одним из элементов себестоимости готовой

продукции, а затем и реализованных товаров. Для торговой фирмы (оптовой

или розничной) амортизация обычно раскрывается отдельно, как элемент из-

держек периода (аналогично расходам на уплату процентов), и отражается

в отчетности после показателя валовой прибыли. Проблемы амортизации рас-

сматривались в главе 2, но будет уместно напомнить, что она зависит от пер-

воначальной стоимости объекта основных средств, что в условиях инфляции

может не соответствовать реальной стоимости их восстановления.

Последние три строки в отчете о прибылях и убытках в табл. 6.2 представ-

ляют собой упрощенную подачу информации о нераспределенной прибыли.

Дивиденды вычитаются из суммы прибыли после уплаты налогов. Согласно

данным отчета, сумма нераспределенной прибыли в 20X2 году возросла по

сравнению с предыдущим годом на 58 тыс, долл. Этот прирост соответствует

показателям баланса в табл. 6.1 по статье "Нераспределенная прибыль". По-

скольку за два года подряд нераспределенная прибыль, по данным баланса,

составила 956 тыс. и 1014 тыс. долл. соответственно, разность этих показате-

лей равна величине прироста нераспределенной прибыли, определенного по

данным отчета о прибылях и убытках, т.е. 58 тыс. долл. Таким образом, прихо-

дим к выводу о согласованности показателей двух основных форм финансо-

вой отчетности. После этих предварительных замечаний можно приступать к

анализу финансовой отчетности.

Отчет о нераспределенной прибыли (statement of retained earnings)

Финансовый отчет, в котором перечисляются изменения в нераспределенной при-

были за соответствующий период времени, являющиеся результатом полученной

прибыли (или понесенного убытка) и выплаты дивидендов, Этот отчет часто объеди-

няют с отчетом о прибыли и убытках,

Что посоветует

Motley Fool

В. Скажите, что такое метод начисления при определении объема продаж?

О. С удовольствием отвечу на Ваш вопрос, Это важное понятие, поскольку

в условиях его применения выручка, отраженная в отчете о прибылях и

убытках, реально еще может быть не получена. Выручка от реализации

продукции, товаров и услуг, иногда еще называемая "объем продаж", не

обязательно означает поступление средств на расчетный счет или в кассу

фирмы. Многие фирмы "начисляют" выручку, отражая продажи в момент от-

грузки товаров, выполнения услуг или завершения выполнения отдельного

этапа в долгосрочных контрактах. Представьте себе некую компанию, на-

пример Beehive Wig Со, Даже если она отгрузила покупателям тысячи ящи-

ков с париками, но не получила за них деньги, все равно они будут отраже-

ны как выручка от реализации в ее отчете о прибылях и убытках. Отметка

"в пути" означает, что соответствующие суммы будут показаны в балансе

в статье "Счета к получению".

Глава 6. Анализ финансовой отчетности 247

Будьте внимательны при отражении этой статьи в балансе, чтобы не вклю-

чить суммы безнадежной и сомнительной задолженности, которые Вы все

равно не сможете собрать, а также чтобы не включить в выручку отчетного

квартала вперед полученные доходы следующего квартала,

Источник, The Motley Fool www, fool, com. Воспроизведено с разрешения The Motley Fool.

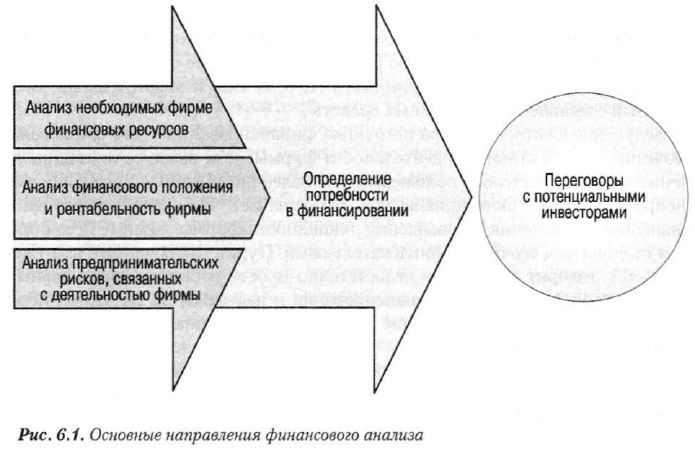

Определение рамок финансового анализа

ДЛЯ анализа финансового состояния фирмы можно использовать несколько

подходов. Многие аналитики отдают предпочтение определенной методике про-

ведения расчетов и обобщения полученных данных. Рискуя посягнуть на чьи-то

убеждения, осмелимся все же предложить принципиальный подход к проведению

финансового анализа, рассчитанный на ситуацию с применением внешнего фи-

нансирования. Факторы, подлежащие анализу, представлены на рис. 6.1.

Если перечислять их в порядке степени важности, то первым должны быть

названы динамика и характер колебаний потребности в финансировании. Ка-

кой объем финансирования потребуется фирме в будущем и какова природа

этой потребности? Существуют ли сезонные колебания в объеме требуемых

финансовых ресурсов? Аналитический инструментарий, используемый для

обоснования ответа на этот вопрос, включает информацию из отчета о движе-

нии фондов, отчета о движении денежных средств и кассового плана, которые

рассматриваются в главе 7. Для оценки финансового положения и качества

управления финансовыми ресурсами фирмы используются финансовые ко-

эффициенты, рассматриваемые в данной главе.

248 Часть III. Инструменты финансового анализа и планирования

Финансовый аналитик использует эти коэффициенты подобно тому, как

опытный врач использует результаты лабораторных анализов. Взятые в сово-

купности и за определенный период времени, финансовые коэффициенты дают

возможность оценить "здоровье" фирмы изнутри — ее финансовое положение

и прибыльность. Завершает первый этап финансового анализа оценка предпри-

нимательских (деловых) рисков, связанных с деятельностью фирмы. Предпри-

нимательские риски включают риски, неразрывно связанные с предпринима-

тельской деятельностью фирмы. Некоторые фирмы функционируют в очень

неустойчивых сферах бизнеса, и/или их рентабельность может колебаться око-

ло нуля. Другие, наоборот, действуют в стабильных условиях и/или имеют вы-

сокий уровень рентабельности. Машиностроительная компания может оказать-

ся в первой группе, в то время как прибыльная коммунальная компания по про-

изводству энергии, вероятно, попадет во вторую. Аналитик должен оценить

степень предпринимательского риска для анализируемой фирмы.

Все три вышеназванных фактора должны быть учтены при определении

потребности в финансировании для фирмы. Более того, они должны прини-

маться во внимание в совокупности. Чем больше финансовых ресурсов необ-

ходимо фирме, тем большую потребность в финансировании она будет испы-

тывать. Характер этой потребности может определить выбор источника фи-

нансирования. Если потребность в финансировании носит сезонный характер,

то она может быть наилучшим образом удовлетворена за счет краткосрочных

банковских кредитов. Степень предпринимательского риска, свойственная

деятельности фирмы, также значительно влияет на выбор источника финан-

сирования. Чем выше риск, тем менее желательно привлечение заемных

средств и тем выше вероятность выбора финансирования за счет эмиссии ак-

ций. Иначе говоря, финансирование путем эмиссии акций более безопасно по

сравнению с привлечением заемных средств, поскольку отсутствуют обяза-

тельства по срочной уплате процентов и возврату основной суммы долга. Та-

ким образом, было бы опрометчиво рекомендовать фирме с высокой степенью

предпринимательского риска принимать на себя еще и значительный риск,

связанный с привлечением заемных средств'.

Следующие факторы выбора источника финансирования — это финансовое

положение и эффективность деятельности фирмы. Чем выше ее ликвидность,

прочнее общее финансовое положение, тем более рискованные источники фи-

нансирования могут быть привлечены. Это означает, что по мере укрепления

финансового положения и повышения ликвидности фирмы заемные источники

могут становиться все более привлекательными. Пункт, заключенный в кружок

на рис. 6.1, говорит о том, что недостаточно просто составить оптимальный,

с точки зрения фирмы, план финансирования и надеяться на то, что он легко

осуществится. Его необходимо еще и "продать" потенциальным инвесторам.

Можно, например, сделать вывод о необходимости привлечения 1 млн. долл.

в краткосрочных кредитах, однако кредиторы могут не согласиться либо с заяв-

ленной суммой, либо с условиями ее предоставления. В конце концов, фирма

должна привести свой финансовый план в соответствие с реалиями рынка.

1

В главе 16 более подробно рассмотрены вопросы предпринимательского риска, особенно в связи с

принятием решения об использовании заемного финансирования.

Глава 6. Анализ финансовой отчетности 249

Суммы, сроки и условия оплаты финансовых ресурсов определяются в процессе

переговоров фирмы с потенциальными кредиторами. Часто эти переговоры

очень напоминают торги на восточном базаре, хотя и протекают не так шумно.

В любом случае очевидно, что в процессе переговоров с кредиторами подтвер-

ждаются или опровергаются выводы, сделанные на предыдущих этапах анализа

(см. рис. 6.1). Последний не может проводиться без учета того факта, что по его

результатам в конечном итоге будет составлено предложение кредиторам. В то

же время кредиторы должны непредубежденно оценивать финансовую страте-

гию компании, даже если она отличается от их собственной.

Таким образом, понятно, что финансовый анализ имеет несколько аспектов.

По-видимому, он должен проводиться по определенной схеме, подобной опи-

санной выше. В противном случае легко упустить из вида конечную цель его

проведения, и поставленные перед ним вопросы останутся без ответа. Следова-

тельно, составной частью финансового анализа является анализ финансовых

коэффициентов, которому и будет посвящена оставшаяся часть этой главы.

Использование финансовых коэффициентов

ДЛЯ оценки финансового положения и управления финансовыми ресурса-

ми аналитику необходимо провести диагностику различных аспектов "состоя-

ния здоровья" фирмы. Инструмент, часто применяемый для этой цели, назы-

вается финансовым коэффициентом (financial ratio). Он является показате-

лем, устанавливающим связь между двумя элементами финансовой информа-

ции путем определения отношения первого ко второму.

Финансовый коэффициент (financial ratio)

Показатель, представляющий связь между двумя учетными показателями и получен-

ный делением одного из них на другой.

Зачем тратить время на расчеты коэффициентов? Почему бы не ограничить-

ся изучением исходных показателей самих по себе? Мы рассчитываем коэффи-

циенты потому, что таким путем проводим сравнение, которое может дать луч-

шие результаты, чем просто изучение абсолютных показателей. Например,

представим себе, что фирма получила за год 1 млн. долл. чистой прибыли. Каза-

лось бы, перед нами весьма прибыльное предприятие. Но что будет, если общая

сумма активов этой фирмы составляет 100 млн. долл.? Поделив чистую при-

быль на общую стоимость активов, получаем отдачу в один цент на каждый

вложенный доллар. Это означает, что каждый вложенный в фирму доллар ис-

пользован с доходностью в 1%. Текущий депозитный счет обеспечивает более

высокую отдачу на вложенный капитал, чем данная фирма, — и к тому же

с меньшим риском. В этом случае коэффициент оказался весьма информатив-

ным. Но будьте осторожны в выборе и интерпретации коэффициентов. Напри-

мер, возьмите товарно-материальные запасы и поделите их на дополнительно

оплаченный капитал. Получился некий коэффициент, но попробуйте теперь

дать его сколько-нибудь осмысленную экономическую интерпретацию.

250 Часть III. Инструменты финансового анализа и планирования

Внутрифирменные сравнения

Анализ финансовых коэффициентов включает проведение двух основных

типов сравнений. Во-первых, можно сравнивать коэффициенты за текущий

период с аналогичными коэффициентами за прошлые периоды или их плано-

выми значениями для той же компании. Значение коэффициента текущей ли-

квидности (отношение оборотных активов к краткосрочным обязательствам)

текущего года можно сравнить с его значением за предыдущий год. Когда

имеются данные о значениях финансовых коэффициентов за несколько лет,

аналитик может оценить их динамику и направления изменения, определить,

улучшается или ухудшается финансовое состояние и управление финансами

компании за весь рассматриваемый период. Короче говоря, не так важно зна-

чение коэффициента на какой-то момент времени, как его динамика за период

времени. Финансовые коэффициенты могут также быть рассчитаны на основе

прогнозируемых данных для сравнения со значениями за текущий и преды-

дущие периоды времени.

Внешние сравнения и среднеотраслевые значения

Второй тип сравнения предполагает сравнение финансовых коэффициентов

фирмы с показателями по аналогичным фирмам или со среднеотраслевыми зна-

чениями за тот же период времени. Это дает возможности для проведения срав-

нительного анализа финансового положения предприятия и управления его

финансами. Такое сравнение позволяет еще и выявить любое значительное от-

клонение от любого сопоставимого среднеотраслевого значения (норматива).

Финансовые коэффициенты для разных отраслей рассчитываются и публику-

ются такими организациями, как The Risk Management Association, Dun &

Bradstreet, Prentice Hall (Almanac of Business and Industrial Financial Ratios),

Federal Trade Commission/Securities and Exchange Commission, а также различ-

ными кредитными агентствами и отраслевыми ассоциациями

2

. В то же время

среднеотраслевые значения коэффициентов не должны восприниматься как са-

моцель. Скорее, это информация к размышлению.

Аналитик должен также избегать применять для сравнения одни и те же

стандарты ко всем отраслям экономики. Постулат, гласящий, что коэффициент

текущей ликвидности должен составлять самое малое 1,5 для любой компании,

The Risk Management Association (бывшая Robert Morris Associates), ассоциация компаний, за-

нимающихся предоставлением финансовых услуг, публикует среднеотраслевые значения финан-

совых коэффициентов, полученные из финансовой отчетности, которая предоставляется банкам

заемщиками. Ежегодно для более чем 640 отраслей рассчитывается 16 коэффициентов. Кроме

того, в каждой отрасли фирмы сгруппированы по сумме активов и объему продаж. Dun &

Bradstreet ежегодно рассчитывает 14 основных коэффициентов для более чем 800 отраслей.

"Альманах финансовых коэффициентов для промышленности и бизнеса" (ежегодник Upper Saddle

River, NJ: Prentice Hal) представляет среднеотраслевые значения no 22 коэффициентам. В списке

приводятся около 180 отраслей и видов бизнеса, представляющие весь спектр экономики. Инфор-

мация для их расчета предоставлена Внутренним департаментом по налогам и сборам США на

основе налоговых деклараций. Federal Trade Commission и Securities and Exchange Commission со-

вместно публикуют Ежеквартальный финансовый отчет для производственных корпораций, ко-

торый также содержит информацию из балансов и отчетов о прибылях и убытках в разрезе от-

дельных отраслей и групп предприятий по сумме активов.