Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 6. Анализ финансовой отчетности 251

неприемлем. Необходимо учитывать характер бизнеса, в котором действует

фирма, и особенности самой фирмы. Критерием ликвидности фирмы служит ее

способность вовремя оплатить свои обязательства. Многие финансово устойчи-

вые компании, в том числе энергогенерирующие и коммунальные, демонстри-

руют эту способность, несмотря на то, что коэффициент текущей ликвидности

у них существенно ниже 1,5. Следовательно, это зависит от природы бизнеса.

Нежелание учитывать характер бизнеса и особенности фирмы иногда приводит

к неправильной интерпретации финансовых коэффициентов. Мы не можем со-

гласиться с ситуацией, подобной той, когда студент, получивший средний балл

3,5 на Заочных курсах по косметологии Ральфа и К°, будет признан более силь-

ным, чем студент, получивший средний балл 3,4 на юридическом факультете

Гарвардского университета, только на том основании, что средний балл первого

выше, чем средний балл второго. Только сопоставление финансовых коэффици-

ентов фирм примерно с одинаковыми условиями и характером деятельности

позволяет делать обоснованные выводы.

В той мере, в какой это возможно, учетная информация различных компа-

ний должна быть нормализована (т.е. представлена в сопоставимом виде)

3

.

Яблоки нельзя сравнивать с апельсинами. Даже имея дело с сопоставимыми

данными, аналитик должен соблюдать осторожность при интерпретации ре-

зультатов анализа.

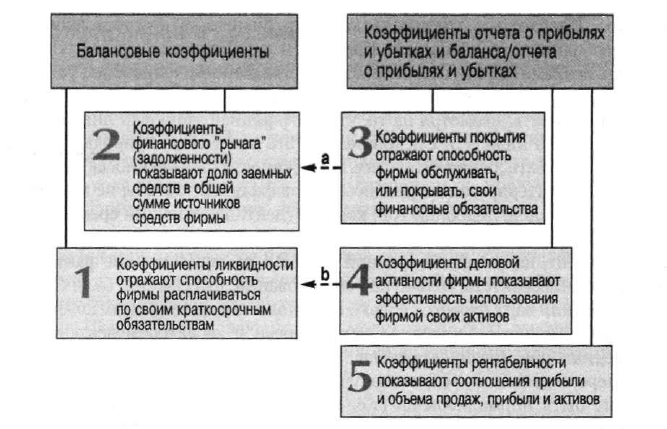

Виды финансовых коэффициентов

Наиболее широко используются финансовые коэффициенты двух типов. Пер-

вый представляет некоторую информацию о финансовом положении фирмы на

определенный момент времени — на момент составления баланса. Мы будем на-

зывать их балансовыми финансовыми коэффициентами, что вполне соответству-

ет их сущности, поскольку и числитель, и знаменатель в них взяты непосредст-

венно из баланса. Второй тип представляет информацию о каких-либо аспектах

деятельности фирмы за определенный период времени, обычно за год. Такие ко-

эффициенты называются коэффициентами на основе отчета о прибылях и убыт-

ках либо коэффициентами на основе баланса/отчета о прибылях и убытках. Ко-

эффициенты на основе отчета о прибылях и убытках сопоставляют различные по-

казатели, определенные нарастающим итогом. Коэффициенты на основе

баланса/отчета о прибылях и убытках сопоставляют показатель, определенный

нарастающим итогом (из отчета о прибылях и убытках), с показателем состояния

активов и пассивов на отдельный момент времени (из баланса) (рис. 6.2). Такое

сопоставление таит в себе некоторые проблемы. Возникает риск несопоставимо-

сти этих данных. Показатели состояния активов и пассивов, будучи по природе

"мгновенными снимками" на момент составления баланса, ничего не говорят о ве-

личине соответствующих статей на протяжении остального отчетного периода.

(Можно ли по фотографии, сделанной в разгар новогоднего праздника, судить

о том, как вы выглядите каждый день?)

Фирмы, даже из одной отрасли промышленности, могут использовать различные учетные про-

цедуры, что увеличивает вероятность перепутать кажущиеся и реальные различия между ними.

Например, первая фирма может использовать метод ФИФО для оценки товарно-материальных

запасов, вторая — ЛИФО, а третья — метод средневзвешенной стоимости.

252 Часть III. Инструменты финансового анализа и планирования

а Коэффициенты покрытия также указывают на то, как фирма использует

финансовый "рычаг"

b Коэффициенты деловой активности, касающиеся использования

товарно-материальных запасов и дебиторской задолженности, также указывают

на ликвидность данных оборотных активов

Рис. 6.2. Виды финансовых коэффициентов

Таким образом, там, где это необходимо, приходится рассчитывать средне-

арифметическое значение отдельных показателей баланса, чтобы получить при-

ближенное представление об их среднем уровне в течение года и использовать

для расчета финансовых коэффициентов. (Подробнее об этом см. ниже.)

Совет

Межфирменный сравнительный анализ, бенчмаркинг (benchmarking),

т.е. оценка операций и деятельности фирмы по сравнению с мировыми

лидерами в данном бизнесе, может проводиться и с применением финан-

совых коэффициентов. Таким образом, в дополнение к сравнению коэф-

фициентов предприятия со среднеотраслевыми значениями можно их

сравнивать с показателями мировых лидеров в данной сфере бизнеса.

В дополнение к сказанному, в целях проведения дальнейшего анализа можно

разделить все финансовые коэффициенты на пять отдельных групп: ликвидно-

сти, финансового "рычага" (или задолженности), покрытия, деловой активности

и рентабельности. Ни один коэффициент в отдельности не дает достаточно ос-

нований судить о финансовом положении и деятельности фирмы.

Только анализируя группу финансовых коэффициентов, можно прийти

к обоснованным выводам. Необходимо также убедиться в том, что учтены се-

зонные особенности бизнеса. Какие-либо глубинные тенденции могут быть

раскрыты только на основе сопоставления исходных данных и финансовых

коэффициентов за одни и те же периоды времени. Так, нельзя сравнивать

Глава 6. Анализ финансовой отчетности 253

данные по состоянию на 31 мая и на 31 декабря. Необходимо выбрать инфор-

мацию по состоянию на 31 декабря двух лет подряд.

Хотя количество возможных финансовых коэффициентов при привлече-

нии дополнительной финансовой информации возрастает в геометрической

прогрессии, в этой главе будут рассмотрены только основные из них. Собст-

венно говоря, количество действительно существенных для анализа финансо-

вого состояния коэффициентов относительно невелико.

Балансовые коэффициенты

Коэффициенты ликвидности

Коэффициенты ликвидности (liquidity ratios)

Коэффициенты, измеряющие способность фирмы рассчитываться по своим кратко-

срочным обязательствам.

Коэффициенты ликвидности (liquidity ratios) служат для оценки способ-

ности фирмы оплачивать свои краткосрочные обязательства. Они также ис-

пользуются для сопоставления суммы краткосрочных обязательств фирмы с

краткосрочными (или текущими) ресурсами, доступными для погашения этих

обязательств. Данные коэффициенты дают представление о текущей платеже-

способности фирмы, а также о возможности ее поддержания в случае возник-

новения каких-либо затруднений.

Коэффициент текущей ликвидности (current ratio)

Отношение суммы текущих активов к сумме краткосрочных обязательств. Показывает

способность фирмы покрывать краткосрочные обязательства за счет текущих активов.

Коэффициент текущей ликвидности (current ratio) — один из наиболее

распространенных и часто используемых финансовых коэффициентов, кото-

рый можно выразить формулой

Текущие активы (61)

Краткосрочные обязательства

Для Aldino manufacturing company этот коэффициент на конец 20X2 года

составляет:

$2241000 _

2?2

$823000

Aldino manufacturing company занимается выпуском бытовых электроприбо-

ров. Ее коэффициент текущей ликвидности в отчетный период несколько выше

сглаженного среднего по отрасли. (Последний составляет 2,1 и взят из справоч-

ника Исследование финансовой отчетности, издаваемого The Risk Management

254 Часть III. Инструменты финансового анализа и планирования

Association)

4

. Хотя сопоставление со среднеотраслевыми значениями финансо-

вых коэффициентов не гарантирует отражения истинного финансового поло-

жения фирмы, тем не менее это полезно для выявления фирм, чьи финансовые

коэффициенты сильно отклоняются от средних. В этом случае задачей анализа

станет определение причин таких отклонений. Возможно, отрасль в целом от-

личается сверхвысокими показателями ликвидности, тогда фирма может быть

финансово вполне устойчивой, хотя значения ее показателей ликвидности не-

сколько ниже среднеотраслевых. Бывает, что анализируемая компания имеет

более высокие показатели ликвидности по сравнению со среднеотраслевыми,

что приводит к относительному снижению рентабельности. Везде, где загорает-

ся "красный огонек" сверхвысоких или сверхнизких финансовых показателей,

аналитик должен определить истинную причину такой ситуации.

Уют в доме. Как еще до составления финансовой отчетности

придать компании более благополучный,

чем в действительности, вид

' Представьте себе, что сегодня 30 марта, ожидается прибытие аудиторов для проверки от-

четности, а компания должна на следующей неделе взять краткосрочный кредит в банке.

Что можно сделать, чтобы улучшить показатели краткосрочной платежеспособности.

Можно, конечно, отложить некоторые текущие закупки (или продать ликвидные

ценные бумаги), а освободившиеся денежные средства направить на оплату теку-

щих обязательств. Таким образом, значения коэффициентов текущей ликвидности

и мгновенной ликвидности ("кислотного теста") временно улучшатся. Давайте по-

ближе посмотрим,

как это

сработает

в

случае

с Aldino manufacturing

company

. До-

пустим, на 30 марта 20X2 года мы имеем следующие показатели.

Текущие активы Краткосрочные обязательства Коэффициент

(долл.) (долл.) текущей ликвидности

2 918 000 1 500 000 1,95

Если мы оплатим часть текущих обязательств за счет денежных средств, то получим:

2 241 000 823 000 2,72

\ Коэффициент текущей ликвидности значительно улучшился, однако означает ли

< это, что финансовое положение предприятия действительно укрепилось за счет та-

{ кой единовременной досрочной выплаты кредиторам?

Надо отметить, что финансовые отчеты, составляемые в конце года, могут пред- I

ставлять несколько приукрашенную картину финансового состояния предприятия, |

даже если никакие искусственные действия для этого и не предпринимались. На- j

пример, если фирма выбрала момент окончания налогового года в период сезонного |

спада деловой активности ("красный огонек" — обратите внимание на 31 марта, оп-

ределенное как окончание налогового года для Aldino manufacturing company), то это ;

; могло быть сделано не с целью ввести кого-то в заблуждение, а для облегчения ин-

I вентаризации товарно-материальных остатков. Конечно, денежные средства j

j в этот момент могут быть на максимально высоком уровне, поскольку предстоят за- j

4

Применение сожженного среднего значения по отрасли позволяет исключить влияние на показа-

тель нестандартных значений в отдельных финансовых отчетах, что неизбежно при использова-

нии простого среднеарифметического значения.

Глава 6. Анализ финансовой отчетности 255

купки товарно-материальных запасов, а кредиторская задолженность — на макси-

мально низком. В результате значения коэффициентов текущей ликвидности и мгно-

венной ликвидности могут быть рекордно высокими.

Тем не менее менеджеру фирмы необходимо знать именно средние месячные или

квартальные показатели коэффициентов ликвидности, чтобы судить о том, на-

сколько стабильно положение фирмы. Отсюда следует вывод: даже если вам уда-

лось одурачить всех читателей вашей финансовой отчетности, не стоит обманывать

самого себя.

Ликвидность (liquidity)

Способность актива конвертироваться в денежные средства без значительной по-

тери в цене.

Теоретически, чем выше коэффициент текущей ликвидности, тем выше

способность фирмы расплачиваться по своим обязательствам, однако на осно-

ве этого коэффициента можно получить только приближенную оценку, по-

скольку он не учитывает ликвидность (liquidity) отдельных элементов теку-

щих активов. Фирма, текущие активы которой состоят из денежных средств

и непросроченных счетов к получению, считается более ликвидной по сравне-

нию с фирмой, чьи текущие активы состоят преимущественно из товарно-

материальных запасов

5

.

Следовательно, возникает необходимость использовать более точный по-

казатель для оценки степени ликвидности фирмы — коэффициент мгновен-

ной ликвидности ("кислотный тест") (acid—test ratio).

Коэффициент мгновенной ликвидности ("кислотный тест") — это более

жесткий показатель степени ликвидности фирмы, который можно выразить

формулой

Текущие активы - Товарно-материальные запасы 2)

Краткосрочные обязательства

Для Aldino manufacturing company этот коэффициент по состоянию на ко-

нец 20X2 года составляет:

$2241000-$1329000 ...

=1,11.

$823000

Приведенный показатель используется в дополнение к коэффициенту текущей

ликвидности при анализе ликвидности фирмы. Он аналогичен коэффициенту те-

кущей ликвидности, за исключением того, что в составе текущих активов (в чис-

Ликвидность имеет два критерия: 1) время, необходимое для конвертации актива в денежные

средства, и 2) определенность вырученной за актив денежной суммы. Даже если можно с одинако-

вой уверенностью определить сумму, получаемую в результате погашения дебиторской задол-

женности и реализации товарно-материальных запасов, дебиторская задолженность будет бо-

лее ликвидным активом благодаря тому, что для ее конвертации в денежные средства требуется

более короткий промежуток времени. Если бы можно бычо с большей уверенностью прогнозиро-

вать сумму от погашения дебиторской задолженности, чем от продажи товарно-материальных

запасов, то степень ликвидности первой была бы еше выше.

256 Часть III. Инструменты финансового анализа и планирования

лителе) не учитываются товарно-материальные запасы, являющиеся предполо-

жительно наименее ликвидной частью активов предприятия. Коэффициент каса-

ется наиболее ликвидных элементов текущих активов — денежных средств, легко

реализуемых ценных бумаг и дебиторской задолженности (счетов к получению) —

в сопоставлении с текущими обязательствами. Поэтому он обеспечивает более

точную оценку ликвидности, чем коэффициент текущей ликвидности. Коэффи-

циент мгновенной ликвидности Aldino чуть выше сглаженной среднеотраслевой

величины (равной 1,1), что означает, что Aldino manufacturing company в этом от-

ношении — типичный представитель своей отрасли.

Промежуточные выводы об уровне ликвидности Aldino Manufacturing

Company. Сравнение уровня коэффициентов текущей и мгновенной ликвидно-

сти Aldino manufacturing company со среднеотраслевыми значениями оказалось

полезным. В то же время эти показатели не дают ответа на вопрос, действитель-

но ли сумма счетов к получению и/или товарно-материальных запасов настоль-

ко велика. Если да, то это окажет влияние на наше мнение по поводу ликвидно-

сти фирмы. Следовательно, необходимо проанализировать величину, структуру

и качество этих двух важнейших элементов текущих активов. Более детально

счета к получению и товарно-материальные запасы будут рассмотрены позже,

когда мы перейдем к анализу деловой активности. До тех пор придется отло-

жить и окончательное заключение по поводу ликвидности компании.

Коэффициенты финансового "рычага"

(задолженности)

Коэффициенты задолженности (Debt ratios)

Коэффициенты, показывающие долю заемных средств в общей сумме финансовых

источников предприятия.

Коэффициент соотношения заемных и собственных средств (Debt-to-

Equity Ratio). Для оценки степени зависимости фирмы от заемных источников

финансирования применяется несколько видов коэффициентов задолженно-

сти (debt ratio). Коэффициент соотношения заемных и собственных средств

определяется как отношение общей суммы задолженности фирмы, в том числе

краткосрочной, к общей сумме акционерного (собственного) капитала:

Общая сумма задолженности ^g ^

Акционерный капитал

Для Aldino manufacturing company на конец 20X2 года этот показатель рав-

няется:

$1454 000

$1 796 ООО

Такая его величина говорит о том, что кредиторы обеспечивают 81 цент

финансовых ресурсов на каждый доллар, вложенный акционерами. Кредито-

рам обычно выгодно, чтобы этот показатель был невысоким. Чем он ниже, тем

большую часть капитала фирмы вкладывают акционеры, тем выше степень

Глава 6. Анализ финансовой отчетности 257

защиты кредиторов в случае падения стоимости активов фирмы либо прямых

убытков. Сглаженная среднеотраслевая величина этого показателя для пред-

приятий, производящих электробытовые приборы, составляет 0,8, поэтому

Aldino manufacturing company — типичное предприятие и по этому параметру.

Скорее всего, эта компания не будет иметь проблем с кредиторами из-за из-

лишнего бремени долговых обязательств.

В зависимости от конкретной цели анализа привилегированные акции ино-

гда рассматриваются как задолженность (долг), а не как элемент собственного

капитала. Привилегированные акции представляют собой первоочередное обя-

зательство с точки зрения владельцев простых акций. Следовательно, это дает

основания включать их в общую сумму задолженности. Коэффициент соотно-

шения заемного и собственного капиталов может колебаться в зависимости от

характера бизнеса и характера движения денежных потоков. Энергогенери-

рующие компании, с их очень стабильными денежными потоками, в общем слу-

чае могут иметь значение этого коэффициента выше, чем машиностроительные,

у которых денежные потоки носят куда менее стабильный характер. Сравнение

коэффициента соотношения заемных и собственных средств данной компании

с показателями аналогичных фирм дает представление о кредитоспособности

и уровне финансового риска компании.

Коэффициент задолженности (Debt-to-Total-Assets Ratio). Коэффициент

задолженности определяется как отношение общей суммы заемных средств

компании к общей сумме ее активов:

Для Aldino manufacturing company на конец 20X2 года этот показатель со-

ставляет.

Коэффициент задолженности выполняет те же функции, что и коэффициент

соотношения заемных и собственных средств. Он выделяет ту часть активов

компании, которая финансируется за счет заемных средств. Таким образом, 45%

активов Aldino manufacturing company финансируются за счет заемных средств

(различных видов), а оставшиеся 55% обеспечиваются собственным капиталом.

Теоретически, если фирма будет ликвидирована сейчас, то, чтобы полностью

рассчитаться с кредиторами, ее активы должны быть реализованы из расчета не

менее чем 45 центов за один доллар номинальной стоимости. Это снова подчер-

кивает тот факт, что чем выше доля собственного капитала, тем выше уровень

защиты интересов кредиторов, т.е. чем выше значение коэффициента задолжен-

ности, тем выше финансовый риск, и наоборот, чем ниже значение коэффициен-

та задолженности, тем ниже финансовый риск.

В дополнение к двум вышеописанным коэффициентам задолженности

можно использовать еще и следующий коэффициент, характеризующий толь-

ко уровень долгосрочной задолженности:

Общая сумма заемных средств

Общая сумма активов.

(6.4)

$1454000

$3250000

= 0,45.

258 Часть III. Инструменты финансового анализа и планирования

Общая сумма долгосрочной задолженности ^g ^

Общая капитализация

где общая капитализация (total capitalization) включает долгосрочную задол-

женность и собственный капитал фирмы. Для Aldino manufacturing company по

состоянию на конец отчетного года коэффициент соотношения долгосрочной

задолженности и общей капитализации (long-term-debt-to-total-capitalization

ratio) равняется:

$631 ООО . „

= 0,26.

$2427000

Этот показатель отражает долю долгосрочной задолженности в общей

сумме долгосрочных финансовых источников фирмы. Значение этого показа-

теля у Aldino manufacturing company находится примерно на уровне среднеот-

раслевого — 0,24. Данные для его расчета были взяты из бухгалтерского учета,

т.е. определены на основе балансовой стоимости, но иногда полезно провести

расчет на основе рыночной стоимости соответствующих показателей.

В заключение можно сказать, что коэффициенты задолженности отражают

соотношение между средствами, вложенными кредиторами в компанию, с од-

ной стороны, и собственниками — с другой.

Коэффициенты, рассчитываемые на основе

отчета о прибылях и убытках, а также

баланса и отчета о прибылях и убытках

Мы переходим к рассмотрению трех новых типов финансовых коэффициен-

тов— покрытия, деловой активности и рентабельности, рассчитываемых одно-

временно на основе данных баланса и отчета о прибылях и убытках. Принципи-

ально новым является тот факт, что от рассмотрения исключительно балансовых

пропорций мы переходим к рассмотрению коэффициентов, характеризующих со-

отношение различных показателей текущей деятельности фирмы либо соотноше-

ние показателей текущей деятельности предприятия и состояния ее активов. (Для

корректного определения соотношений последнего типа необходимо оговорить

некоторые дополнительные условия их проведения.)

Коэффициенты покрытия

Коэффициенты покрытия (coverage ratios)

Коэффициенты, определяющие соотношение финансовых обязательств фирмы и ее

способности обслуживать и погашать их,

Коэффициенты покрытия (coverage ratios)

предназначены

для

сопостав-

ления финансовых обязательств фирмы с ее способностью обслуживать и по-

гашать (покрывать) их. Рейтинговые агентства по облигациям, такие как

Moody's Investors Service и Standard & Poor's, широко используют их в своей

деятельности. Одним из наиболее часто употребляемых коэффициентов по-

крытия является

коэффициент покрытия процентов (interest coverage

ratio).

Глава 6. Анализ финансовой отчетности 259

Коэффициент покрытия процентов (Interest coverage ratio)

Отношение прибыли до уплаты налогов и процентов к сумме процентных платежей,

Показывает способность фирмы покрывать выплаты по заемным средствам.

Обычно этот коэффициент представляет собой отношение прибыли до вы-

платы процентов и налогов за определенный период к сумме процентов за тот

же период, другими словами:

Для Aldino manufacturing company за 20X2 год этот коэффициент равняется:

Этот коэффициент служит для оценки способности фирмы рассчитывать-

ся по финансовым платежам, а следовательно, избегать банкротства. В общем

случае, чем выше его значение, тем в большей степени можно быть уверенным

в том, что компания сможет без проблем производить процентные платежи.

Он также позволяет до некоторой степени оценивать способность фирмы

привлекать дополнительные заемные средства. При сглаженном среднеотрас-

левом значении этого коэффициента, равном 4,0, показатель 4,71 для Aldino

manufacturing company означает, что фирма имеет хороший запас безопасности

в плане способности обслуживать свои займы.

В процессе более широкого анализа можно провести оценку способности

фирмы покрывать все выплаты фиксированного характера. К ним, кроме про-

центов, относятся также выплаты основной суммы по долговым обязательствам,

дивиденды по привилегированным акциям, лизинговые платежи и, возможно,

даже некоторые капитальные затраты. Как будет показано в главе 16, такой ана-

лиз представляет собой намного более достоверный метод оценки способности

фирмы обслуживать свои долгосрочные обязательства, чем просто коэффици-

ент покрытия процентов.

Оценивая степень финансового риска для фирмы, аналитик должен в пер-

вую очередь рассчитать коэффициенты задолженности в качестве прибли-

женного критерия оценки такого риска. В зависимости от графика оплаты

обязательств и средней ставки процента коэффициенты задолженности могут

давать, а могут и не давать достоверную картину способности фирмы рассчи-

тываться по своим обязательствам. Поэтому анализ коэффициентов задол-

женности проводят в сочетании с анализом коэффициентов покрытия. К тому

же необходимо учитывать, что процентные и основные платежи по финансо-

вым обязательствам производятся не учетной прибылью как таковой, а де-

нежными средствами. Таким образом, необходимо также проанализировать

достаточность денежных потоков фирмы для обслуживания задолженности

(как и других финансовых платежей). Вопросы, рассмотренные в следующей

главе, а также в главе 16, будут полезны для этой цели.

Прибыль до выплаты процентов и налогов (EBIT)

Процентные платежи

(6.6)

$400000

$85000

=

4,71.

260 Часть III. Инструменты финансового анализа и планирования

Коэффициенты деловой активности

Коэффициенты деловой активности (activity ratios)

Коэффициенты, оценивающие степень эффективности использования фирмой своих

активов,

Коэффициенты деловой активности (activity ratios), также известные под

названием коэффициентов эффективности или оборачиваемости (efficiency or

turnover ratios), измеряют степень эффективности использования фирмой своих

активов. Как будет показано ниже, некоторые аспекты анализа деловой актив-

ности тесно связаны с анализом ликвидности. В этом разделе основное внима-

ние будет уделено анализу эффективности использования двух элементов акти-

вов — дебиторской задолженности и товарно-материальных запасов, — а также

активов фирмы в целом.

При расчете коэффициентов деловой активности для Aldino данные баланса

будут приниматься по состоянию на конец отчетного года. В то же время для

целей расчета финансовых коэффициентов могут применяться среднемесячные,

среднеквартальные или среднегодовые показатели. Как уже упоминалось в этой

главе, использование усредненных данных из баланса обеспечивает сопостави-

мость данных баланса и отчета о прибылях и убытках, поскольку они более аде-

кватно отражают состояние предприятия в целом за год, а не только на его по-

следнюю дату.

Оборот дебиторской задолженности. Коэффициент оборачиваемости де-

биторской задолженности (receivable turnover (RT) ratio) позволяет выявить

структуру и состояние дебиторской задолженности фирмы, а также степень ее

погашения. Коэффициент рассчитывается как отношение годичного объема

чистых продаж в кредит к сумме дебиторской задолженности:

Если предположить, что все продажи Aldino manufacturing company на про-

тяжении года осуществлялись в кредит, то этот показатель будет равняться:

Этот коэффициент показывает количество оборотов (конвертации в денеж-

ные средства) суммы дебиторской задолженности в течение года. Чем выше

оборот дебиторской задолженности, тем меньший период времени проходит

между моментом продажи и моментом оплаты. У Aldino manufacturing company

дебиторская задолженность обернулась в течение 20X2 года 5,89 раза. Если по-

казатели чистых продаж в кредит за год неизвестны, приходится использовать

показатель общего объема продаж. Если объем продаж имеет сезонную динами-

ку либо резко возрастает в течение года, то показатели дебиторской задолжен-

ности на конец года могут оказаться неприемлемыми. В этой ситуации сумма

дебиторской задолженности на конец года по отношению к объему продаж бу-

Годичный объем чистых продаж в кредит

Дебиторская задолженность

(6.7)

$3992000

$678000

= 5,89.