Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 6. Анализ финансовой отчетности 261

дет обманчиво высокой. В результате оборот дебиторской задолженности ока-

жется заниженным. Среднегодовая сумма дебиторской задолженности, рассчи-

танная как среднеарифметическое значение соответствующих показателей

на начало и конец года, в такой ситуации будет гораздо более приемлемой.

Среднеотраслевое сглаженное значение этого показателя составляет 8,1. Это

означает, что оборот дебиторской задолженности Aldino manufacturing company

существенно ниже, чем у среднестатистического аналогичного предприятия.

Это может быть результатом недостаточно активной работы по взысканию за-

долженности и наличия значительного количества просроченных счетов к опла-

те. К тому же, если средний фактический срок погашения дебиторской задол-

женности превышает установленный, это может повлиять и на оценку степени

ликвидности фирмы. Оценка всей дебиторской задолженности как ликвидной

в условиях наличия значительной части просроченных счетов к оплате приво-

дит к искаженной оценке ликвидности фирмы. Дебиторская задолженность

считается ликвидной только в той мере, в какой она может быть взыскана в те-

чение приемлемого периода времени. Чтобы более точно оценить, есть ли здесь

повод для беспокойства, аналитик может преобразовать коэффициент оборачи-

ваемости дебиторской задолженности в показатель продолжительности оборота

дебиторской задолженности в днях (RTD), или, иначе говоря, в средний срок

погашения дебиторской задолженности.

Продолжительность оборота дебиторской задолженности в днях

(Receivable turnover in days (RTD)), или средний срок погашения дебиторской

задолженности (average collection period), рассчитывается как

Количество дней в году

Коэффициент оборачиваемости дебиторской задолженности '

или, что то же самое:

(6.8)

Сумма дебиторской задолженности х Количество дней в году ^g

Годовой объем продаж в кредит

Для Aldino manufacturing company, чей оборот дебиторской задолженности

равен 5,89, средний срок погашения дебиторской задолженности составляет:

365

-Ы дня.

5,89

Эта цифра показывает среднее число дней, проходящих от момента прода-

жи товара до момента поступления оплаты за него. Поскольку сглаженный

среднеотраслевой показатель оборачиваемости дебиторской задолженности

равен 8,1, то сглаженный среднеотраслевой срок погашения дебиторской за-

долженности составит 365/8,1 = 45 дней. Расхождение между обычным со-

стоянием дел в отрасли и в Aldino manufacturing company с погашением деби-

торской задолженности подтвердилось еще раз.

Тем не менее, прежде чем делать вывод о наличии проблем с погашением

дебиторской задолженности у Aldino manufacturing company, необходимо про-

верить, какие условия оплаты фирма обычно предлагает своим покупателям.

262 Часть III. Инструменты финансового анализа и планирования

ЕСЛИ средний срок погашения дебиторской задолженности составляет 62 дня

(при условии оплаты "2/10, нетто 30 дней"

6

), это означает, что большая часть

счетов просрочена. Однако, если выставлено условие "нетто 60 дней", то это

означает, что в среднем каждый счет оплачивается с просрочкой всего в два

дня после истечения срока оплаты.

Хотя в общем случае слишком длительный средний срок погашения деби-

торской задолженности неблагоприятно влияет на финансовое положение

предприятия, слишком короткий срок погашения задолженности не обязатель-

но может расцениваться как положительное явление. Он может служить при-

знаком того, что политика фирмы в области оплаты счетов к получению излиш-

не жесткая. Немногочисленные счета к получению, по данным учета, могут оп-

лачиваться точно в срок, и одновременно объем продаж может неоправданно

сократиться, а прибыль — уменьшиться, и все это обусловлено слишком жест-

кой политикой оплаты счетов по отношению к покупателям. В такой ситуации,

видимо, было бы целесообразно несколько смягчить стандартные условия опла-

ты, применяемые для контроля за погашением дебиторской задолженности.

Группировка дебиторской задолженности по срокам возникновения (aging accounts

receivable)

Процесс классификации счетов к получению по критерию времени, прошедшего с

момента их выставления на определенную дату,

Другим методом оценки степени ликвидности дебиторской задолженности

и способности менеджеров ужесточить кредитную политику является груп-

пировка дебиторской задолженности по срокам возникновения. В соответст-

вии с этим методом определяется процентный состав дебиторской задолжен-

ности на определенную дату в зависимости от количества месяцев, прошед-

ших с момента ее возникновения. Допустим, что гипотетическая структура

дебиторской задолженности на 31 декабря выглядит следующим образом.

Структура дебиторской задолженности по состоянию на 31 декабря

Месяцы, когда

осуществлялась

продажа в кредит

Декабрь

Ноябрь

Октябрь Сентябрь Август

и раньше

Количество месяцев

просрочки

Текущая за-

долженность

0-1 1-2

2-3 3 и более

Всего

Процент от общей

суммы дебиторской

задолженности

67 19 7

2 5 100

ЕСЛИ продажа осуществляется на условиях оплаты "2/10, нетто 30 дней",

то на основании данных таблицы можно сделать вывод, что 67% задолженно-

сти являются текущими, 19% просрочены не более чем на месяц, 7% — на срок

от одного до двух месяцев и т.д. Опираясь на выводы из проведенного анали-

за, можно предпринять более детальное исследование кредитной политики

Это означает, что при условии оплаты в течение двух дней покупателю предоставляется

10%-ная скидка, а общий срок оплаты составляет 30 дней.

Глава 6. Анализ финансовой отчетности 263

компании и методов взыскания задолженности. В данном случае можно по-

пытаться изучить каждый в отдельности счет к оплате, выставленный в авгу-

сте и раньше, с целью выявления безнадежной задолженности.

Дебиторская задолженность может продолжать числиться как таковая по

данным учета только в том случае, если она может быть взыскана. Группиров-

ка дебиторской задолженности по срокам возникновения дает больше инфор-

мации, чем просто расчет среднего срока погашения задолженности, посколь-

ку более точно позволяет выявить причины неблагополучного положения дел.

Анализ кредиторской задолженности. В некоторых случаях бывает необхо-

дима информация о состоянии кредиторской задолженности (счетов к оплате)

самой фирмы или ее потенциальных покупателей. В таких случаях полезно про-

вести группировку счетов к оплате по времени их возникновения (aging of accounts

payable) аналогично тому, как это было показано для дебиторской задолженно-

сти. Этот аналитический прием в сочетании с расчетом коэффициента оборачи-

ваемости кредиторской задолженности (payable turnover (РТ) ratio) (отношение

суммы счетов к оплате к годичному объему закупок в кредит) позволяет прово-

дить анализ счетов к оплате таким же образом, как это было сделано по отноше-

нию к дебиторской задолженности. Также можно рассчитать период оборота

счетов к оплате в днях, или средний срок погашения счетов к оплате (payable

turnover in days (PTD) or average payable period):

Количество дней в году

Коэффициент оборачиваемости кредиторской задолженности '

или, что то же самое:

Сумма счетов к оплате х Количество дней в году

Годовой объем закупок в кредит C6.ll)

где сумма счетов к оплате взята из баланса по состоянию на конец года (или

как среднегодовая), а годовой объем закупок в кредит представляет собой го-

довой объем внешних закупок на протяжении года. Эта цифра характеризует

средний период времени с момента осуществления закупки до момента опла-

ты счета фирмой.

Если информация об объеме закупок отсутствует, то для целей расчета этих

коэффициентов можно иногда пользоваться показателем "себестоимость реали-

зованных товаров плюс (минус) прирост (уменьшение) товарно-материальных

запасов". Например, фирма, имеющая сеть универсальных магазинов, как пра-

вило, не занимается производством. В результате показатель "себестоимость

реализованных товаров плюс (минус) прирост (уменьшение) товарно-

материальных запасов" включает главным образом стоимость материальных за-

трат, т.е. объем закупок

7

. В случае, если в процессе хозяйственной деятельности

7

Обычно для фирмы в сфере розничной торговли этот показатель рассчитывается так:

(Остаток товаров на начало периода) — (Закупки) — (Себестоимость реализованных

товаров) = Остаток товаров на конец периода

Таким образом,

(Себестоимость реализованных товаров) + (Остаток товаров на конец периода) — (Остаток

товаров на начало периода) = (Закупки)

264 Часть III. Инструменты финансового анализа и планирования

создается значительная добавленная стоимость, как на производственных пред-

приятиях, показатель "себестоимость реализованных товаров плюс (минус)

прирост (уменьшение) товарно-материальных запасов" неадекватен показателю

объема закупок. Тогда для расчета соответствующих коэффициентов необходи-

мо иметь данные об объеме закупок в денежном выражении. Еще одна оговорка

касается темпов роста. Как и в случае с дебиторской задолженностью, использо-

вание данных по состоянию на конец года приведет к искаженной и завышенной

оценке периода времени, необходимого компании для оплаты своих счетов в том

случае, если на протяжении года наблюдался устойчивый рост объемов дея-

тельности. В этой ситуации лучше использовать усредненные показатели счетов

к оплате на начало и на конец года.

Информация о среднем периоде оплаты счетов весьма ценна для определе-

ния вероятности того, что предполагаемый покупатель оплатит свои счета во-

время. Если средний срок оплаты счетов составляет 48 дней и выставлены ус-

ловия оплаты "нетто 30 дней", то это означает, что часть счетов потенциально-

го покупателя осталась неоплаченной по истечении срока платежа. Изучение

кредитной истории потенциального покупателя поможет глубже разобраться

в ситуации.

Анализ товарно-материальных запасов. Для оценки степени эффективно-

сти управления товарно-материальными запасами (а также для оценки степе-

ни их ликвидности) рассчитывается коэффициент оборачиваемости товарно-

материальных запасов (inventory turnover (IT) ratio):

Себестоимость реализованных товаров ^g ^

Товарно-материальные запасы

Для Aldino manufacturing company этот коэффициент за 20X2 год равняется:

$2680000 _

2Q2

$1329000 '

Показатель себестоимости реализованных товаров в числителе взят за ана-

лизируемый период, как правило, за год; показатель стоимости товарно-

материальных запасов в знаменателе может представлять собой усредненное

значение на начало и конец года, хотя в данном конкретном случае взято значе-

ние на конец года. Для ситуации, когда в течение периода имел место устойчи-

вый рост, в большей степени подойдет усредненный показатель на начало

и конец года. Как и в случае с дебиторской задолженностью, если имеют место

значительные сезонные колебания, то может понадобиться более сложный рас-

чет усредненного показателя. Коэффициент оборачиваемости товарно-

материальных запасов показывает количество их превращений в дебиторскую

задолженность через реализацию на протяжении года. Как и другие коэффици-

енты, этот должен оцениваться в сопоставлении с соответствующим показате-

лем за прошлые периоды времени и плановыми показателями, а также

в сопоставлении с соответствующим показателем аналогичных предприятий,

среднеотраслевым уровнем и т.п. В целом, чем выше коэффициент оборачивае-

мости товарно-материальных запасов, тем эффективнее управление оборотным

капиталом фирмы, тем чаще обновляются товарно-материальные запасы и тем

Глава 6. Анализ финансовой отчетности 265

выше их ликвидность. В то же время бывают случаи, когда высокий коэффици-

ент оборачиваемости товарно-материальных запасов свидетельствует об их уг-

рожающе низком уровне. В этом случае возможна ситуация, когда будет сорвано

выполнение заказа покупателя по причине дефицита (stockout) товарно-

материальных запасов.

Дефицит (stockout)

Недостаточность наличных товарно-материальных запасов для выполнения заказа

покупателя,

Относительно низкая оборачиваемость товарно-материальных запасов мо-

жет служить признаком наличия избыточных, медленно обращающихся или ус-

таревших товарно-материальных ценностей. Устаревшие товарно-материаль-

ные ценности могут быть существенно уценены, что, в свою очередь, может по-

низить степень ликвидности по крайней мере некоторой части товарно-

материальных запасов. Поскольку коэффициент оборачиваемости товарно-

материальных запасов дает весьма приблизительные результаты, может понадо-

биться углубленное исследование отдельных причин неэффективного управле-

ния товарно-материальными запасами. В этой связи расчет коэффициентов

оборачиваемости по основным видам товарно-материальных запасов может ока-

заться полезным для выявления диспропорций, свидетельствующих об избы-

точном количестве их отдельных видов.

Коэффициент оборачиваемости товарно-материальных запасов Aldino

manufacturing company, равный 2,02, явно контрастирует со сглаженным сред-

неотраслевым коэффициентом 3,3. Это неутешительное сравнение показыва-

ет, что управление запасами компании гораздо менее эффективно по сравне-

нию с другими предприятиями отрасли и уровень ее запасов чрезмерно высок.

Кроме того, возникает вопрос, соответствует ли балансовая стоимость товар-

но-материальных запасов их реальной стоимости? Если нет, то ликвидность

фирмы в действительности ниже, чем можно заключить на основе анализа

только коэффициентов текущей и мгновенной ликвидности. Поскольку выяв-

лена проблема в состоянии товарно-материальных запасов, необходимо про-

вести более тщательное исследование для определения ее причин.

Еще одним показателем, используемым для оценки состояния товарно-

материальных запасов, служит оборот товарно-материальных запасов в днях

(inventory turnover in days (ITD)):

Количество дней в году

(6.13)

Оборачиваемость товарно-материальных запасов '

или, что то же самое:

Товарно - материальные запасы х Количество дней в году

Себестоимость реализованных товаров

(6.14)

Для Aldino manufacturing company коэффициент оборачиваемости товарно-

материальных запасов, который составляет 2,02, продолжительность оборота

товарно-материальных запасов в днях (ITD) равняется:

266 Часть III. Инструменты финансового анализа и планирования

365

2,02

:181 день.

Этот показатель представляет продолжительность периода времени, необ-

ходимого для превращения товарно-материальных запасов в дебиторскую за-

долженность через процесс реализации товаров. Рассчитав сглаженное сред-

неотраслевое значение продолжительности оборота товарно-материальных

запасов в днях на основе коэффициента оборачиваемости, равного 3,3, полу-

чаем 365/3,3 = 111 дней. Таким образом, продолжительность оборота товарно-

материальных запасов Aldino manufacturing company в среднем на 70 дней вы-

ше, чем в среднем по отрасли.

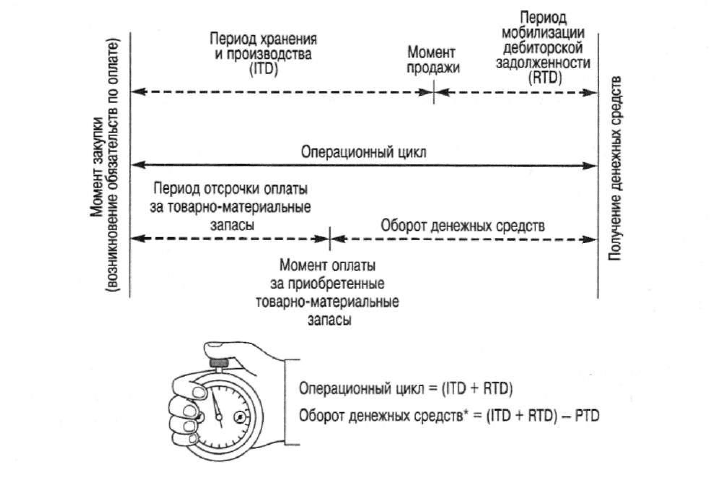

Взаимосвязь операционного и денежного циклов. Прямым результатом

нашего анализа коэффициентов ликвидности и деловой активности является

концепция операционного цикла (operating cycle) фирмы.

Операционный цикл (operating cycle)

Продолжительность времени от осуществления закупок сырья и материалов, необхо-

димых фирме, до получения денежных средств в уплату за произведенные ею товары.

Операционный цикл фирмы — это промежуток времени между осуществ-

лением закупок (commitment of cash for purchases) и получением денежных

средств от покупателей за товары. Это очень похоже на то, как если бы мы

пустили секундомер в момент приобретения сырья и материалов и останови-

ли бы его только после получения денег за реализованную готовую продук-

цию. Время, которое было бы зафиксировано на нашем секундомере (обычно

в днях), и представляло бы операционный цикл фирмы. Математически опе-

рационный цикл может быть выражен следующим образом.

Оборот товарно-материальных

запасов в днях (ITD)

Оборот дебиторской

задолженности в днях (RTD)

(6.15)

Необходимо подчеркнуть тот факт, что в качестве точки отсчета операци-

онного цикла принимается именно момент возникновения обязательств по

оплате закупок, а не само перечисление денежных средств. Причина такого

трудноуловимого различия состоит в том, что многие фирмы не оплачивают

производимые закупки немедленно, а приобретают материалы в кредит, что

приводит к возникновению у них обязательств по счетам к оплате. Тем не ме-

нее можно легко определить продолжительность промежутка времени между

фактическим списанием денежных средств со счета фирмы и получением де-

нежных средств в счет оплаты готовой продукции. Для этого из продолжи-

тельности операционного цикла фирмы необходимо вычесть оборот счетов

к оплате в днях (PTD), в результате чего получим продолжительность оборо-

та денежных средств (cash cycle).

Операционный цикл

(ITD + RTD)

Оборот счетов к оплате

в днях (PTD)

(6.16)

Глава 6. Анализ финансовой отчетности 267

Оборот денежных средств (cash cycle)

Продолжительность промежутка времени между фактической оплатой закупок сы-

рья и материалов, необходимых фирме, и получением денежных средств за реали-

зованную продукцию и товары.

На рис. 6.3 представлены операционный цикл фирмы и оборот денежных

средств и подчеркнуты различия между ними

8

.

* Если PTD больше, чем (ITD + RTD), продолжительность оборота денежных

средств может быть отрицательной!

Рис. 6.3. Взаимосвязи и различия между операционный циклом и обо-

ротом денежных средств

В чем причина интереса к операционному циклу фирмы? Дело в том, что

длительность операционного цикла — важный фактор, влияющий на ее по-

требность в текущих активах. Фирма с очень коротким операционным циклом

может эффективно функционировать, имея относительно незначительные те-

кущие активы и невысокие показатели текущей и мгновенной ликвидности.

Такая фирма относительно ликвидная в "динамическом" смысле — она может

произвести продукцию, продать ее, аккумулировать денежные средства от по-

купателей и все это в относительно непродолжительный период времени. Она

не зависит в такой же степени от "статических" факторов ликвидности, отра-

жаемых коэффициентами текущей и мгновенной ликвидности. Это очень на-

Более подробная информация об операционном цикле и обороте денежных средств фирмы со-

держится в статье Vedyn D. Richards and Eugene J. Laughlin, "A Cash Conversion Cycle Approach to

Liquidity Analysis", Financial Management 9 (Spring 1980), p. 32-38.

268 Часть III. Инструменты финансового анализа и планирования

поминает понятие "ликвидность" применительно к садовому шлангу. Такого

рода ликвидность зависит не только от количества воды в шланге в каждый

отдельный момент времени, но и от скорости подачи воды через него.

Анализ операционного цикла на основе коэффициентов ITD и RTD помо-

гает дать общую оценку деятельности фирмы. Например, относительно ко-

роткий операционный цикл, как правило, свидетельствует об эффективном

управлении дебиторской задолженностью и товарно-материальными запаса-

ми. В то же время, как мы уже упоминали, эти показатели дают дополнитель-

ную информацию для выводов о степени ликвидности фирмы. Таким образом,

относительно короткий операционный цикл положительно воздействует и на

показатели ликвидности. В противоположность этому относительно продол-

жительный операционный цикл может служить признаком наличия избыточ-

ных товарно-материальных запасов и/или дебиторской задолженности и от-

рицательно влиять на реальную ликвидность фирмы.

Сравнив продолжительность операционного цикла Aldino manufacturing

company со сглаженным среднеотраслевым показателем, получаем следующие

результаты.

Aldino manufacturing

Сглаженное

company

среднеотраслевое значение

Продолжительность

243 дня

156 дней

операционного цикла

Совокупный эффект замедленной оборачиваемости товарно-материальных

запасов и дебиторской задолженности для Aldino manufacturing company дос-

таточно очевиден: по сравнению со среднестатистической фирмой в той же

отрасли ей необходимо дополнительных 87 дней на то, чтобы произвести про-

дукцию, продать ее и получить денежные средства от покупателей. Анализ

продолжительности операционного цикла фирмы может также послужить

причиной для возвращения к оценке ее ликвидности.

До сих пор мы не слишком много говорили о цикле оборота денежных

средств фирмы. Отчасти это обусловлено сложностью оценки его влияния на

состояние предприятия. На первый взгляд может показаться, что относительно

короткий цикл оборота денежных средств — признак умелого менеджмента. Та-

кая фирма собирает средства со своих покупателей в кратчайшие сроки после

оплаты своих закупок. Проблема в том, что этот показатель одновременно отра-

жает состояние операционного и финансового менеджмента, неудачные реше-

ния в любой или в обеих этих сферах должны быть пересмотрены. Например,

одним из способов сокращения продолжительности цикла оборота денежных

средств является регулярная неоплата в срок своих счетов (а это, мягко говоря,

неудачное финансовое решение). В результате период оборота счетов к оплате

значительно удлинится и, будучи вычтен из операционного цикла, обеспечит

низкое (если не отрицательное) значение оборота денежных средств. Анализ

операционного цикла строго сосредоточен на проблемах эффективности произ-

водственных решений, связанных с управлением товарно-материальными цен-

ностями и дебиторской задолженностью, поэтому его выводы отличаются

большей однозначностью.

Глава 6. Анализ финансовой отчетности 269

Отрицательный 37-дневный цикл оборота денежных средств Dell, Inc.

Некоторые фирмы добиваются значительного успеха в агрессивном управлении

оборотом своих денежных средств. Dell, Inc. (Dell), изготовитель компьютерного

оборудования, является одной из немногих компаний, которым даже удалось до-

биться отрицательного значения оборота денежных средств (при том, что они свое-

временно оплачивают выставляемые им счета).

ВАЖНЕЙШИЕ ПОКАЗАТЕЛИ

IV квартал

IV квартал 2003

ДЕЯТЕЛЬНОСТИ 1996 года года

1.

Оборачиваемость товарно-

материальных запасов (в днях)

31 3

2. Оборачиваемость дебиторской задол-

женности (в днях)

42

28

3.

Операционный цикл: строка (1) +

строка(2)

73 31

4. Оборачиваемость кредиторской за-

долженности (в днях)

33 68

5.

Оборот денежных средств: строка (3) -

строка (4)

40 -37

Источник. Dell, Inc., квартальные и годовые отчеты. © 2004 Dell, Inc. Все права защищены.

С момента внедрения одной из программ в конце 1996 финансового года, направлен-

ной на сокращение цикла оборота денежных средств, Dell, Inc. удалось добиться пора-

зительного результата: сократить его с приемлемых 40 дней до "минус 37 дней" в чет-

вертом квартале 2003 финансового года. (Более подробную информацию см. в приве-

денной выше таблице.)

Модель производства под заказ (build-to-order manufacturing model) в сочетании с широ-

ким использованием стандартных деталей и узлов, которые можно получить из многих

источников, позволила Dell хранить лишь трехдневный объем товарно-материальных за-

пасов. Улучшения в системе обработки заказов и счетов к получению помогли сократить

показатель оборачиваемости дебиторской задолженности (в днях) до 28 дней. Догово-

рившись с поставщиками о чрезвычайно выгодных для себя условиях предоставления

кредитов и оговорив, что счета не будут оплачиваться до предварительно оговоренных

сроков, Dell удалось свести оборачиваемость кредиторской задолженности до 68 дней.

Конечный результат — отрицательный 37-дневный цикл оборота денежных средств —

означает, что Dell может получать деньги от своего типичного клиента еще задолго до то-

го, как ей придется оплачивать счета по поставкам материалов и комплектующих, свя-

занным с производством компьютера для этого клиента.

Лишь очень немногие компании могут обеспечивать себе отрицательное зна-

чение оборота денежных средств, не прибегая к нежелательным решениям, свя-

занным с производством и/или кредиторской задолженностью. Однако есть

компании, которым это удается — и удается очень хорошо. Как правило, они

применяют подход "точно в срок" (just-in-time) к своим товарно-материальным

запасам (эту тему мы рассмотрим в главе 10), обеспечивают четкое управление

дебиторской задолженностью и — благодаря высокой покупательной способно-

сти — добиваются чрезвычайно выгодных для себя условий предоставления

кредита со стороны поставщиков.

270 Часть III. Инструменты финансового анализа и планирования

Углубленный анализ ликвидности

Aldino manufacturing company. Как

упоминалось выше, у Aldino manufacturing company показатели текущей лик-

видности и кислотного теста выглядели вполне благополучно на фоне средне-

отраслевых. Тем не менее мы отложили окончательные выводы об уровне ли-

квидности фирмы до того момента, когда будет закончен более детальный

анализ товарно-материальных запасов и дебиторской задолженности. У нее

коэффициенты оборота обоих видов активов и продолжительность операци-

онного цикла в целом значительно ниже, чем соответствующие среднеотрас-

левые показатели, из чего следует, что степень ликвидности этих видов акти-

вов невысока, что влияет и на общую оценку степени ликвидности фирмы.

Значительная часть дебиторской задолженности имеет длительные сроки по-

гашения, в управлении запасами также обнаруживаются недостатки. На осно-

ве этих данных можно сделать вывод о невысокой степени ликвидности этих

элементов активов в плане их способности конвертироваться в денежные

средства в течение разумного периода времени (см. диаграмму).

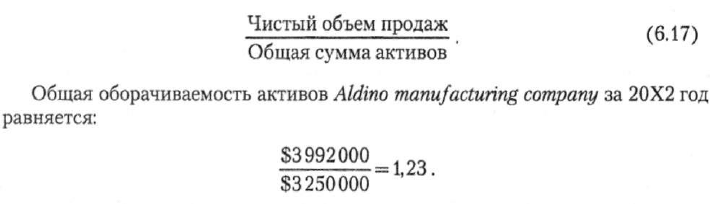

Общая оборачиваемость активов

(или

капитала). Отношение чистого

объема продаж к общей сумме активов называется общей оборачиваемостью

активов (total asset turnover), или коэффициентом оборачиваемости капитала

(capital turnover ratio):

Среднеотраслевой показатель оборачиваемости активов равен 1,66. Таким

образом, понятно, что Aldino manufacturing company получает меньшую вы-

ручку на каждый доллар, инвестированный в активы, чем отрасль в среднем.

Коэффициент общей оборачиваемости активов показывает относительную

эффективность использования активов фирмы для получения выручки. Судя

по его значению, Aldino manufacturing company работает менее эффективно,

чем в среднем аналогичные предприятия по отрасли. Учитывая результаты

предшествующего этапа анализа, можно предположить, что в значительной

степени причина этого кроется в избыточных инвестициях в запасы товарно-

материальных ценностей и дебиторскую задолженность. Если Aldino

manufacturing company сможет обеспечить такой же объем продаж при одно-

временном сокращении запасов товарно-материальных ценностей и суммы

дебиторской задолженности, то ее показатель общей оборачиваемости активов

значительно возрастет.