Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 6. Анализ финансовой отчетности 271

Коэффициенты рентабельности

Коэффициенты рентабельности (profitability ratios)

Коэффициенты, показывающие отношение прибыли к объему продаж либо инвестиций.

272 Часть III. Инструменты финансового анализа и планирования

Коэффициенты рентабельности (profitability ratios) бывают двух видов —

показывающие соотношение прибыли и объема продаж и соотношение при-

были и инвестиций в активы. В совокупности оба вида коэффициентов харак-

теризуют общую эффективность деятельности фирмы.

Рентабельность продаж (profitability in relation to sales). Сначала рассмот-

рим коэффициент валовой рентабельности (gross profit margin):

Чистый объем продаж - Себестоимость реализованных товаров ^g ^

Чистый объем продаж

или валовая прибыль, деленная на чистый объем продаж. Для Aldino manufacturing

company коэффициент валовой рентабельности за 20X2 год равняется:

31312000

=32,9%.

$3992000

Этот коэффициент показывает соотношение валовой прибыли фирмы и чис-

того объема продаж. Он характеризует эффективность текущей деятельности

предприятия и обоснованность его ценовой политики. Коэффициент валовой

рентабельности Aldino manufacturing company значительно превышает среднеот-

раслевое значение 23,8%, что свидетельствует об эффективной политике продаж

и установления цен на товары. Для более глубокого анализа рентабельности

продаж применяется коэффициент чистой рентабельности (net profit margin):

Чистая прибыль после уплаты налогов ^ ^

Чистый объем продаж

Для Aldino manufacturing company этот коэффициент за 20X2 год составляет:

$201000

Коэффициент чистой рентабельности характеризует рентабельность фир-

мы с учетом всех издержек, связанных с реализацией продукции, и налога на

прибыль. Он представляет чистую прибыль фирмы на каждый доллар реали-

зованных товаров. Для Aldino manufacturing company этот показатель состав-

ляет в среднем около 5 центов на доллар реализованной продукции. Это вы-

ше, чем в среднем по отрасли (4,7%), что свидетельствует о более высокой

чистой рентабельности продаж у Aldino manufacturing company, чем у боль-

шинства остальных предприятий отрасли.

С учетом значений обоих рассмотренных коэффициентов можно получить

более полное представление о текущей деятельности фирмы. Если за несколь-

ко последних лет коэффициент валовой рентабельности существенно не из-

менялся, а коэффициент чистой рентабельности за тот же период снизился, то

можно предположить, что причиной послужило возрастание административ-

ных, сбытовых и прочих затрат (SG&A) или увеличение ставок налога на при-

быль. В то же время если снижается коэффициент валовой рентабельности,

это означает, что растет себестоимость реализованных товаров относительно

чистого объема продаж. В свою очередь, причиной этого может быть либо

снижение продажных цен, либо опережающий рост себестоимости реализо-

ванных товаров по отношению к объему продаж.

Глава 6. Анализ финансовой отчетности 273

Рентабельность инвестиций в активы (profitability in relation to investment).

Второй вид коэффициентов рентабельности отражает соотношение прибыли

и суммарных инвестиций в активы фирмы. Одним из представителей этой группы

финансовых коэффициентов является коэффициент доходности инвестиций в ак-

тивы, или коэффициент доходности активов (rate of return on investment (ROI), or

return on assets):

Чистая прибыль после уплаты налогов

7; - • (6.20)

Суммарные активы

Для Aldino manufacturing company ROI за 20X2 год составляет:

$201000

Сопоставление значения этого коэффициента со среднеотраслевым (7,8%) —

не в пользу Aldino manufacturing company. Более высокая рентабельность продаж

при более низкой доходности активов подтверждает, что для получения одного

доллара продаж компания вынуждена привлекать большую сумму активов, чем

в среднем остальные фирмы отрасли.

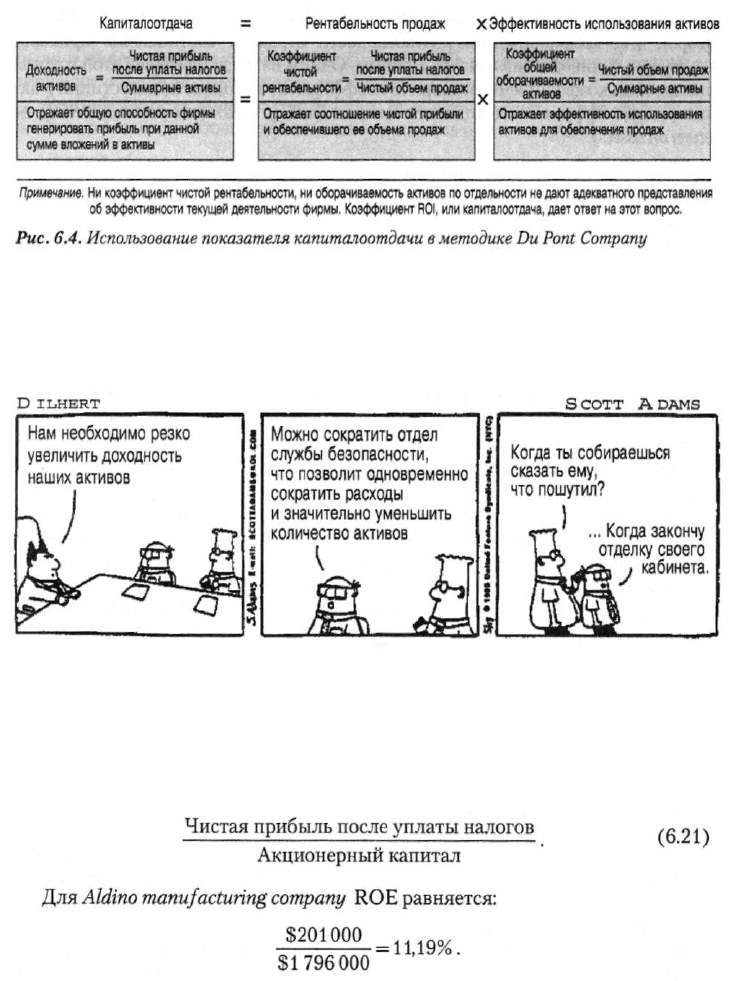

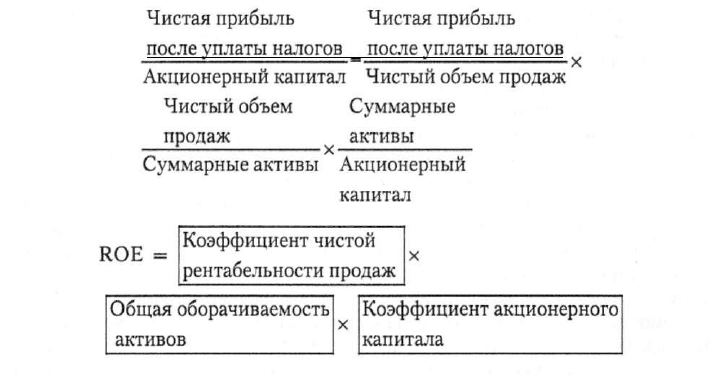

ROI и метод Du Pont Company. В 1919 году Du Pont Company впервые

применила оригинальный вариант методики анализа финансовых коэффици-

ентов для оценки эффективности деятельности фирмы. Один из аспектов этой

методики имеет прямое отношение к интерпретации показателя доходности

инвестиций в активы. Как показано на рис. 6.4, произведение коэффициента

чистой рентабельности продаж на оборачиваемость суммарных активов равно

коэффициенту доходности активов, или капиталоотдаче (earning power) сум-

марных активов.

Для Aldino manufacturing company имеем:

Капиталоотдача = Рентабельность продаж х

х Эффективность использования активов

ROI = Коэффициент чистой рентабельности продаж х

х Оборачиваемость суммарных активов

6,20%= 5,04% х 1,23.

Ни коэффициент чистой рентабельности продаж, ни оборачиваемость

суммарных активов по отдельности не обеспечивают адекватное представле-

ние об эффективности деятельности фирмы. Коэффициент чистой рентабель-

ности продаж не учитывает степень использования активов, а коэффициент

оборачиваемости активов не учитывает показатель рентабельности продаж.

Коэффициент доходности активов, или капиталоотдача (earning power), по-

зволяет преодолеть эту ограниченность. Показатель капиталоотдачи повысит-

ся, если возрастут рентабельность продаж или оборачиваемость активов, или

оба эти показателя одновременно. Две фирмы, имеющие различные показате-

ли рентабельности продаж и оборачиваемости активов, могут при этом иметь

одинаковую капиталоотдачу.

274 Часть III. Инструменты финансового анализа и планирования

Примечание,

Ни

коэффициент

чистой

рентабельности,

ни

оборачиваемость активов

по

отдельности

не

дают адекватного представления

об эффективности текущей деятельности фирмы. Коэффициент ROI, или капиталоотдача, дает ответ на этот вопрос.

Рис. 6.4. Использование показателя капиталоотдачи в методике Du Pont Company

Geraldine Lim's Oriental Grocery с 2% чистой рентабельности продаж и обо-

рачиваемостью активов, равной 10, имеет те же 20% капиталоотдачи, что и

Megawatt Power Supply Company, у которой чистая рентабельность продаж 20%

и оборачиваемость активов 1. Обе фирмы получают 20 центов чистой прибы-

ли после уплаты налогов на каждый вложенный в бизнес доллар.

Коэффициент доходности акционерного капитала (return on equity (ROE)).

Другим итоговым показателем деятельности фирмы может служить коэффици-

ент доходности акционерного капитала. Коэффициент доходности акционерного

капитала сопоставляет чистую прибыль после уплаты налогов (за вычетом ди-

видендов на привилегированные акции) с капиталом, вложенным акционерами

в фирму:

Этот коэффициент показывает капиталоотдачу балансовой величины акцио-

нерного капитала и часто служит для сравнительного анализа двух и более

фирм из одной отрасли. Высокий уровень доходности акционерного капитала

характеризует перспективность вложений капитала в фирму и эффективность

управления затратами. В то же время если уровень задолженности фирмы зна-

чительно превышает среднеотраслевое значение, то высокое значение доходно-

Глава 6. Анализ финансовой отчетности 275

сти акционерного капитала (ROE) может свидетельствовать о том, что для

фирмы характерен повышенный финансовый риск. Значение ROE у Aldino

manufacturing company ниже, чем в среднем по отрасли (14,04%).

Для более детального исследования этого показателя можно применить

метод Du Pont, по которому этот показатель представляет собой произведение

нескольких составляющих:

Чистая прибыль Чистая прибыль

после уплаты налогов _ после уплаты налогов

Для Aldino manufacturing company имеем:

11,2% = 5,04% х 1,23x1,81.

Таким образом, методика Du Pont помогает объяснить, почему именно

ROE Aldino manufacturing company ниже, чем в среднем по отрасли. Хотя ко-

эффициент чистой рентабельности у нее выше, чем среднеотраслевое значе-

ние, а коэффициент акционерного капитала находится примерно на среднеот-

раслевом уровне

9

, более низкая оборачиваемость активов приводит к тому, что

ROE в целом оказывается ниже, чем в среднем по отрасли. На этом основании

можно предположить, что основной причиной такой ситуации являются

большие, чем у других фирм отрасли, инвестиции в активы для обеспечения

такого же объема продаж.

Использование вышеописанных коэффициентов рентабельности исключи-

тельно полезно для сравнения фирмы с аналогичными компаниями той же

отрасли или со среднеотраслевыми значениями. Только такое сравнение дает

возможность судить, хорошо или плохо обстоят дела у данной фирмы и поче-

му. Какую-то информацию могут дать и абсолютные показатели, но относи-

тельные значения намного более информативны.

Коэффициент акционерного капитала представляет собой один из показателей финансо-

вого левериджа. Поскольку он рассчитывается как (1 + коэффициент задолженности), то

чем выше значение коэффициента задолженности, тем выше и значение коэффициента ак-

ционерного капитала. Для Aldino manufacturing company он равняется 1 + 0,81 = 1/81,

в то время как в среднем по отрасли — 1 + 0,8 = 1,80.

276 Часть III. Инструменты финансового анализа и планирования

Анализ долговременных тенденций

До сих пор мы занимались рассмотрением различных финансовых коэф-

фициентов, их применением в анализе, сравнением коэффициентов, рассчи-

танных для конкретной фирмы, со среднеотраслевыми значениями. Как отме-

чалось выше, сравнение финансовых коэффициентов для одной и той же ком-

пании за разные периоды времени имеет важное значение. Таким образом,

аналитик имеет возможность выявить любое улучшение или ухудшение в фи-

нансовом состоянии фирмы и ее операциях.

Для иллюстрации всего сказанного выше в табл. 6.3 приведены некоторые фи-

нансовые коэффициенты Aldino manufacturing company за период 20X0-20X2 годы

наряду со сглаженными среднеотраслевыми значениями за 20X2 год.

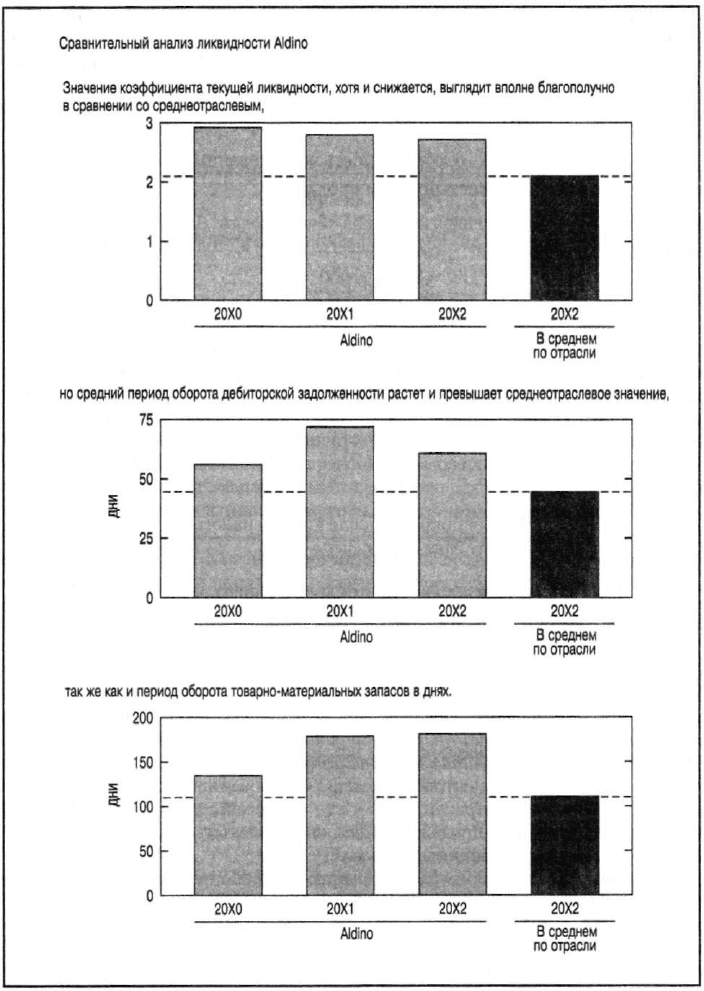

За рассматриваемый период коэффициенты текущей и мгновенной лик-

видности несколько снизились, однако по-прежнему превышают среднеот-

раслевой уровень по состоянию на 20X2 год. Средний период погашения де-

биторской задолженности и период оборота товарно-материальных запасов

возросли по сравнению с 20X0 годом и превышают среднеотраслевые показа-

тели. Можно сделать вывод о наличии тенденции к увеличению показателей

оборота дебиторской задолженности и товарно-материалных запасов. Обора-

чиваемость обоих элементов активов замедлилась, в связи с чем возникают

вопросы по поводу их качества и ликвидности. На момент проведения сравни-

тельного долговременного анализа дебиторской задолженности и товарно-

материальных запасов фирмы и сглаженных среднеотраслевых значений

можно только сделать вывод о существовании здесь проблемы.

Таблица 6.3. Некоторые финансовые коэффициенты

Aldino manufacturing

company

за

период

20X0-20X2

годов.

20X0

20X1

20X2

Среднеотраслевые

значения 20X2

Коэффициенты ликвидности

Коэффициент текущей

2,95 2,80 2,72

2,10

ликвидности

Коэффициент мгновенной

1,30 1,23 1,11 1,10

ликвидности

Коэффициенты финансово-

го "рычага" (левериджа)

Коэффициент соотношения

0,76

0,81 0,81 0,80

заемных и собственных

средств

Коэффициент

0,43 0,45 0,45

0,44

задолженности

Коэффициенты покрытия

Коэффициент покрытия

5,95 5,43

4,71

4,00

процентов

Глава 6. Анализ финансовой отчетности 277

Окончание табл. 6,3

1,25 1,18

1,23 1,66

30,6 32,8 32,9

23,8

4,90 5,32 5,04

4,70

6,13 6,29

6,19

7,80

10,78 11,36 11,19

14,04

"При расчете коэффициентов на основе баланса и отчета о прибылях и убытках были использованы

показатели баланса на конец отчетного периода.

Аналитик дополнительно должен проанализировать кредитную политику

Aldino manufacturing company, темпы погашения ею дебиторской задолженности

и потери от сомнительной и безнадежной задолженности. Более того, имеет

смысл также проанализировать процесс управления запасами, их ликвидность,

любые диспропорции в структуре запасов (например, соотношение сырья и ма-

териалов, незавершенного производства, готовой продукции в составе запасов).

Можно сделать вывод, что, несмотря на удовлетворительные значения по-

казателей ликвидности, очевидное ухудшение показателей оборота дебитор-

ской задолженности и товарно-материальных запасов должно вызывать оза-

боченность и служить предметом углубленного изучения.

Устойчивость показателей финансового "рычага" (финансового левериджа)

фирмы в сопоставлении со среднеотраслевыми коэффициентами задолженно-

сти в первую очередь привлечет внимание кредиторов. Коэффициент валовой

рентабельности и коэффициент чистой рентабельности повысились за рас-

сматриваемый период и на данный момент превышают среднеотраслевые зна-

чения. В последнее время доходность активов характеризуется относительной

стабильностью, однако ее значение ниже, чем в среднем по отрасли. Замед-

ленная оборачиваемость активов свела на нет положительный эффект от пре-

вышающей среднеотраслевую рентабельности продаж. Проведенный анализ

коэффициентов деловой активности свидетельствует о том, что первопричи-

ной такого положения являются относительно избыточные и все возрастаю-

щие суммы дебиторской задолженности и товарно-материальных запасов.

278 Часть III. Инструменты финансового анализа и планирования

Очевидно, что долгосрочный анализ финансовых коэффициентов с учетом

динамики среднеотраслевых значений поможет вскрыть внутренние причины

финансового состояния и операций фирмы. Дополнительным аналитическим

инструментом может быть аналогичное сравнение показателей фирмы с пока-

зателями основных ее конкурентов в данной отрасли.

Процентный и индексный анализ

В дополнение к анализу финансовых коэффициентов за определенный про-

межуток времени часто бывает полезно рассчитать процентные соотношения на

основе данных баланса и отчета о прибылях и убытках. Процентные соотноше-

ния могут определяться по отношению к некоторым итоговым показателям, как,

например, суммарным активам, чистому объему продаж либо к показателям ба-

зового года.

Процентный анализ (common-size analysis)

Процентный анализ структуры форм финансовой отчетности, при котором опреде-

ляется отношение отдельных статей баланса к суммарным активам и отдельных ста-

тей отчета о прибылях и убытках — к чистому объему продаж (реализации).

Индексный анализ (index analysis)

Анализ процентных соотношений в финансовой отчетности, при котором значения

статей баланса или отчета о финансовых результатах за базовый период принима-

ются равными 100%, а значения тех же статей за текущий период выражаются

в процентах по отношению к базовому периоду.

Такой анализ носит название процентного (структурного) и индексного ана-

лиза и позволяет аналитику глубже проанализировать причины улучшения или

ухудшения финансового состояния и операций фирмы на основе интерпретации

уровня и динамики процентных соотношений в формах финансовой отчетности

за определенный период времени. Вопросы раскрытия внутренних причин, обу-

словливающих финансовое состояние предприятия, затрагивались при анализе

финансовых коэффициентов, однако новый подход может существенно помочь

в их освещении. Кроме того, благодаря использованию относительных показа-

телей он очень полезен при сравнительном анализе разномасштабных фирм.

Анализ процентного отношения статей финансовых

отчетов к итоговым показателям

При процентном анализе определяется удельный вес значений отдельных

статей баланса к суммарным активам. То же самое можно сделать и для отчета

о прибылях и убытках, но здесь в знаменателе будет чистый объем продаж.

Рассмотренные выше коэффициенты валовой и чистой рентабельности пред-

ставляют собой пример такого подхода, причем последний может быть при-

менен и к другим показателям отчета о прибылях и убытках. Определение до-

ли отдельных элементов активов и пассивов в валюте баланса дает аналитику

возможность оценить динамику отдельных статей с учетом их значимости

в общей сумме активов или пассивов. В качестве примера в табл. 6.4 и 6.5, на-

ряду с традиционными статьями активов и пассивов R. В. Harvey Electronics

Глава 6. Анализ финансовой отчетности 279

Company, представлены также показатели их структуры за 20X0-20X2 годы.

Из табл. 6.4 видно, что за трехлетний период доля текущих активов компании

увеличилась, причем в значительной степени за счет роста денежных средств.

Доля дебиторской задолженности за тот же период также увеличилась. В со-

ставе собственного капитала и обязательств компании относительно (и абсо-

лютно) за период с 20X0 по 20X1 год сократилась доля обязательств, однако

в связи с резким ростом суммарных активов в 20X1-20X2 годах доля обяза-

тельств снова увеличилась. В значительной степени это произошло в резуль-

тате существенного возрастания суммы текущей кредиторской задолженности

в абсолютном и относительном выражениях в 20X2 году.

Структурный анализ отчета о прибылях и убытках (табл. 6.5) свидетельст-

вует о неустойчивости коэффициента валовой рентабельности из года в год.

Рост значения этого показателя в 20X2 году наряду с относительным сокра-

щением административных, сбытовых и прочих операционных затрат привел

к резкому росту рентабельности по сравнению с 20X0 и 20X1 годами.

Таблица 6.4. Балансовые показатели

R. В. Harvey Electronics Company

(по состоянию на 31 декабря)

Абсолютные показате- Процентные

ли (тыс. долл.) показатели (%)

20X0

20X1

20X2

20X0

20X1

20X2

Активы

Денежные средства

2507

11 310

19

648

1,0

3,8

5,1

Дебиторская задолженность

70

360 85147

118415 29,3 289 30,9

Запасы

77 380 91

378

118

563 32,2 31,0 31,0

Прочие текущие активы

6316

6082

5891 2,6

2,1 1,5

Текущие активы

156

563

193917

262 517 65,1

65,8 68,5

Основные средства (остаточная 79187 94 652

115461

32,9

32,2 30,1

стоимость)

Прочие необоротные активы

4695

5899

5491

2,0 2,0

1,4

Суммарные активы 240 445 294 468 383

469

100,0 100,0 100,0

Обязательства

и акционерный капитал

20X0

20X1

20X2

20X0

20X1

20X2

Кредиторская задолженность

35

661

37

460

62 725

14,8

12,7

16,4

Векселя выданные

20

501

14

680

17

298

8,5 5,0 4,5

Прочие краткосрочные обязательст-

ва

11054

8 132

15

741

4,6 2,8

4,1

Краткосрочные обязательства 67

216

60 272 95 764 27,9 20,5 25,0

Долгосрочные обязательства 888 1276

4

005

0,4 0,4

1,0

Всего обязательств

68 104

61548 99 769 28,3 20,9

26,0

Обыкновенные акции

12

650 20 750 24150 5,3

7,0 6,3

Дополнительно оплаченный капитал 37 950 70 350

87

730

15,8 23

9

22,9

Нераспределенная прибыль

121 741

141 820 171 820

50,6 482 44,8

Всего собственного капитала

172

341

232 920 283 700

71,7

79,1 74,0

Суммарные пассивы 240445 294468 383 469 100,0

100,0 100,0

280 Часть III. Инструменты финансового анализа и планирования

Таблица 6.5. Показатели отчета о прибылях и убытках

R. В. Harvey Electronics

Company

(по состоянию на 31 декабря каждого года)

Абсолютные значения, Процентные

(тыс. долл.) показатели (%)

20X0

20X1

20X2 20X0

20X1

20X2

Чистый объем продаж

323 780

375 088

479 077 100,0

100,0 100,0

Себестоимость реализованных то-

148 127

184

507

223 690

45,8

49,2 46,7

варов

Валовая прибыль

175

653

190

581

255 387

54,2 50,8 53,3

Сбытовые, административные

131

809

140913

180

610

40,7 37,6

37,7

и прочие операционные расходы

Амортизация

7700

9595

11

257

2,4

2,5

2,3

Расходы на уплату процентов

1711

1356

1704

0,5

0,4 0,4

Прибыль до уплаты налогов

34433 38 717 61816 10,6

10,3 12,9

Налог на прибыль

12

740

14712 23 490

3,9 3,9 4,9

Прибыль после уплаты налогов 21693 24 005 38 326

6,7

6,4

8,0

Анализ статей финансовых отчетов

в виде базисных индексов

Структурный анализ баланса и отчета о финансовых результатах может быть

дополнен расчетом индексов изменения отдельных статей к базовому периоду.

Для Harvey Electronics базовым является 20X0 год, и все статьи финансовой от-

четности этого года равны 100%. Статьи финансовых отчетов всех последую-

щих лет представлены как индексы по отношению к этому году. Например,

сопоставив сумму дебиторской задолженности Harvey Electronics в 20X1 году

(85 147 000 долл.) со значением этого же показателя в базовом 20X0 году

(70 360 000 долл.), получаем индекс роста, равный 121,0% (т.е. 85 147 000 долл. /

70 360 000 долл.)х100).

Можно рассчитывать, что в случае обычной, эффективно управляемой ком-

пании изменения размера ее текущих активов и текущих обязательств

(например, денежных средств, счетов к получению, товарно-материальных

запасов и счетов к оплате— все они поддерживают сбытовую деятель-

ность) будут примерно соответствовать изменениям объемов продаж, Та-

ким образом, на будущее необходимо запомнить, что процентное измене-

ние показателя чистых продаж Harvey Electronics для 20X2 года равняется

148,0, что соответствует 48%-ному (148,0%-100,0%) увеличению объемов про-

даж по сравнению с продажами два года назад.

В табл. 6.6 и 6.7 представлены баланс и отчет о прибылях и убытках в ин-

дексном выражении наряду с обычным их видом. В табл. 6.6 рост денежных

средств по сравнению с базовым годом особенно очевиден, что вполне согласу-

ется с нашими предыдущими выводами. Кроме того, следует отметить значи-

тельный рост дебиторской задолженности и товарно-материальных запасов

в 20X2 году по сравнению с 20X1 годом. Этот рост не так заметен при структур-

ном анализе. (Было бы целесообразно рассчитать коэффициенты оборачиваемо-