Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 6. Анализ финансовой отчетности 281

сти дебиторской задолженности и оборачиваемости товарно-материальных за-

пасов для того, чтобы оценить эффективность политики управления этими воз-

растающими элементами активов). В меньшей степени наблюдался рост основных

средств. В пассиве баланса можно отметить значительный рост счетов к оплате и

прочих текущих обязательств в период с 20X1 по 20X2 год. Это в сочетании с уве-

личением нераспределенной прибыли и выпуском акций послужило бы источни-

ком финансирования прироста активов за тот же период времени.

Отчет о прибылях и убытках, представленный в индексном выражении, под-

тверждает выводы, сделанные на основе его структурного анализа, а именно

о том, что имели место значительные колебания показателей за рассматривае-

мый период. Более ярко выражен резкий прирост рентабельности в 20X2 году.

Кроме того, финансовая отчетность в индексном выражении дает представление

о масштабе колебаний показателей продаж и затрат за период. На основе струк-

турного анализа такую информацию получить нельзя.

В заключение необходимо отметить, что процентный и индексный анализ

финансовых отчетов часто дают дополнительную информацию кроме той, ко-

торая получена в результате анализа финансовых коэффициентов. Проведе-

ние структурного и индексного анализа значительно облегчается благодаря

использованию компьютерных электронных таблиц, таких как Excel. Расчет

процентов и удельных коэффициентов в такой программе производится быст-

рее и без ошибок — но так или иначе, интерпретация полученных результатов

входит в обязанности аналитика.

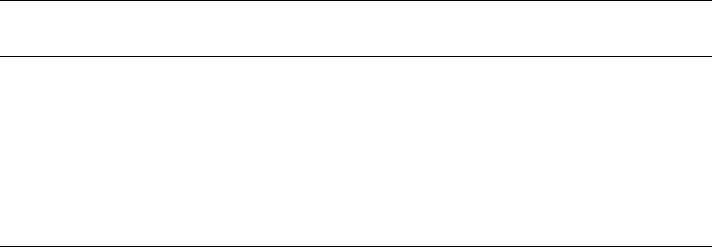

Таблица 6.6. Баланс

R.V. Harvey Electronics Company

(по состоянию

на 31 декабря)

В абсолютном В индексном

выражении (тыс. долл.) выражении (%)

Активы

20X0 20X1

20X2

20X0 20X1 20X2

Денежные средства

2507

11

310

19

648

100,0 451,1

783,7

Дебиторская

задолженность

70 360 85147 118415 100,0

121,0 168,3

Товарно-материальные

ценности

77 380

91

378

118

563 100,0

118,1

153,2

Прочие текущие активы

6316

6082

5891

100,0 96,3

93,3

Текущие активы

156

563

193

917

262 517 100,0 123,9 167,7

Основные средства

(остаточная стоимость)

79 187

94 652

115461

100,0

119,5

145,8

Прочие долгосрочные

активы

4695

5899 5491

100,0 125,6 117,0

Суммарные активы 240445

294468 383 469 100,0

122,5 159,5

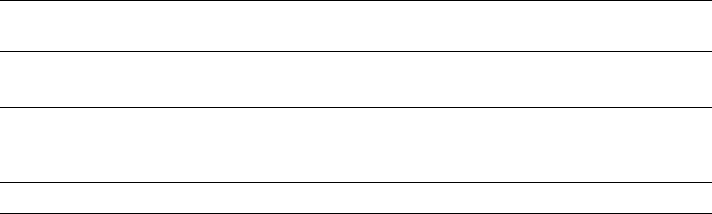

282 Часть III. Инструменты финансового анализа и планирования

Окончание табл. 6.6

В абсолютном В индексном

выражении (тыс. долл.) выражении (%)

Активы 20X0 20X1 20X2 20X0 20X1 20X2

Обязательства и собственный капитал

Кредиторская

задолженность

35 661 37 460 62 725

100,0

105,0 175,9

Векселя (выданные)

20501

14

680

17

298 100,0 71,6 84,4

Прочие текущие

обязательства

11054

8132

15 741

100,0

73,6 142,4

Текущие

обязательства

67 216 60272

95 764

100,0

89,7

142,5

Долгосрочные

обязательства

888 1276 4 005

100,0

143,7

451,0

Всего обязательств

68 104

61 548

99 769

100,0

90,4

146,5

Обыкновенные акции

12

650 20 750 24150

100,0

164,0 190,9

Дополнительно

оплаченный капитал

37 950

70 350 87 730

100,0

185,4

231,2

Нераспределенная

прибыль

121

741

141

820

171820 100,0 116,5 141,1

Всего собственного

капитала

172 341

232920 283 700

100,0 135,2 164,6

Суммарные пассивы

240445 294468 383469

100,0 122,5

159,5

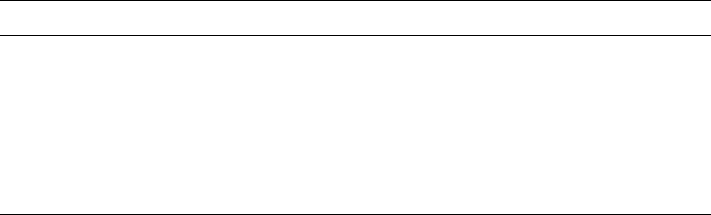

Таблица 6.7. Отчет о прибылях и убытках

R.

V.

Harvey Electronics Company

(за отчетные годы, заканчивающиеся 31 декабря)

В абсолютном В индексном

выражении (тыс. долл.) выражении (%)

20X0 20X1

20X2 20X0 20X1 20X2

Чистый объем продаж

323 780 375 088 479 077 100,0 115,8

148,0

Себестоимость реализованных

148 127

184

507

223 690 100,0 124,6 151,0

товаров

Валовая прибыль

175

653

190

581 255 387 100,0 108,5 145,4

Сбытовые, административные

131

809

140913

180

610 100,0

106,9

137,0

и прочие операционные издержки

Амортизация

7700

9595

11257 100,0 124,6

146,2

Расходы на уплату процентов 1711 1356 1704 100,0 79,3

99,6

Прибыль до уплаты налогов

34 433 38 717 61 816 100,0 112,4 179,5

Глава 6. Анализ финансовой отчетности 283

Окончание табл. 6,7

В абсолютном

выражении (тыс. долл.)

В индексном

выражении (%)

20X0 20X1 20X2

20X0 20X1 20X2

Налог на прибыль

12 740 14 712 23490

100,0 115,5 184,4

Прибыль после уплаты

налогов

21 693 24 005 38 326

100,0 110,7 176,7

• Несмотря на различие интересов отдельных заинтересованных лиц, фи-

нансовый анализ всегда предполагает использование финансовой отчет-

ности — главным образом баланса и отчета о финансовых результатах.

• Баланс представляет активы, обязательства и собственный капитал фирмы

на определенный момент времени; отчет о прибылях и убытках отражает

информацию о выручке и затратах фирмы за определенный период.

• Разработка рамок финансового анализа позволяет аналитику определить

последовательность и направления анализа. Так, например, при анализе

внешнего финансирования в качестве основных могут быть определены

следующие направления: потребность фирмы в суммарных финансовых ре-

сурсах, оценка ее финансового состояния и деятельности, оценка предпри-

нимательского риска. В результате последовательного анализа этих направ-

лений может быть определен объем необходимого финансирования и подго-

товлена почва для переговоров с потенциальными поставщиками капитала.

• Финансовые коэффициенты — это инструменты, используемые для ана-

лиза финансового состояния и деятельности фирмы. С их помощью мож-

но провести сравнение отдельных показателей, что намного полезнее, чем

просто рассмотрение абсолютных исходных показателей самих по себе.

• Финансовые коэффициенты делятся на пять основных видов: ликвидно-

сти, финансового левериджа или "рычага" (задолженности), покрытия,

деловой активности и рентабельности. Ни один коэффициент, взятый в

отдельности, не может дать полное представление о финансовом состоя-

нии и деятельности фирмы. Обоснованное мнение можно составить толь-

ко на основе анализа ряда коэффициентов. Количество коэффициентов в

этом ряду обычно невелико — около десятка.

• Результаты анализа коэффициентов в значительной мере зависят от ин-

туиции и опыта финансового аналитика. По отдельности финансовые ко-

эффициенты бесполезны, их анализ должен носить сравнительный харак-

тер. Сравнение показателей одной фирмы с аналогичными показателями

другой или среднеотраслевыми значениями за определенный период вре-

мени дает наиболее ценные результаты. Это позволяет вскрыть внутрен-

ние факторы, обусловливающие динамику и направление изменения фи-

нансового состояния фирмы. Для такого сравнительного анализа могут

использоваться как данные за прошлый период времени, так и прогнозные

финансовые отчеты.

284 Часть III. Инструменты финансового анализа и планирования

• Дополнительная информация может быть получена в результате проведе-

ния процентного (структурного) и индексного анализа финансовых отче-

тов. Выше был рассмотрен анализ удельного веса отдельных статей балан-

са в суммарных активах и пассивах, а также анализ удельного веса статей

отчета о прибылях и убытках в чистом объеме реализации. Был проведен

также анализ индексов изменения отдельных статей финансовых отчетов

за некоторый базовый период.

Основные финансовые коэффициенты

Коэффициенты ликвидности

Коэффициент текущей

ликвидности (Current

Ratio)

Коэффициент мгно-

венной ликвидности,

или "кислотный тест"

("Acid-test" (Quick)

Ratio)

Текущие активы

Коэффициент соотно-

шения собственных

и заемных средств

(Debt-to-Equity Ratio)

Коэффициент задол-

женности (Debt-to-

Total-Assets Ratio)

Коэффициент покры-

тия процентов (interest

coverage ratio)

Характеризует дос-

таточность текущих

активов фирмы для

погашения кратко-

срочных обяза-

тельств

Характеризует дос-

таточность наиболее

ликвидной

(легкореализуемой)

части текущих акти-

вов фирмы для пога-

шения краткосроч-

ных обязательств

Коэффициенты финансового "рычага"

(задолженности)

Общая сумма задолженности Характеризует соот-

Краткосрочные обязательства

Текущие активы -Товарно-

материальные запасы

Краткосрочные обязательства

Акционерный (собственный) капитал ношение задолжен-

ности и собственно-

го капитала как ис-

точников

финансирования

фирмы

Суммарная задолженность

Суммарные активы

Коэффициенты покрытия

Прибыль до выплаты процентов

и налогов (ЕВ/Г)

Проценты к уплате

Показывает степень

привлечения заемных

средств для финан-

сирования фирмы

Характеризует спо-

собность фирмы

рассчитываться по

финансовым обяза-

тельствам, показы-

вает, во сколько раз

прибыль до уплаты

налогов и процентов

превосходит сумму

процентов

Глава 6. Анализ финансовой отчетности 285

Коэффициенты деловой активности

Коэффициент обора-

чиваемости дебитор-

ской задолженности

(receivable turnover

(RT) ratio)

Продолжительность

оборота дебиторской

задолженности в днях

(Receivable turnover in

days (RTD))

Коэффициент обора-

чиваемости товарно-

материальных запа-

сов (inventory turnover

(IT) ratio)

Оборот товарно-

материальных запа-

сов в днях (inventory

turnover in days (ITD))

Коэффициент обора-

чиваемости активов

или капитала (total

asset or capital

turnover)

Коэффициент чистой

рентабельности (net

profit margin)

Годовой объем чистых

продаж в кредит

Дебиторская задолженность**

365

Оборот дебиторской

задолженности (RT)

Себестоимость реализованных

товаров

Товарно - материальные запасы * *

365

Оборачиваемость товарно -

материальных запасов (IT)

Чистый объем продаж

Общая сумма активов * *

Коэффициенты рентабельности

Чистая прибыль после

уплаты налогов

Чистый объем продаж

Показывает количе-

ство оборотов

(конвертации в де-

нежные средства)

дебиторской задол-

женности в течение

года, позволяет су-

дить о ликвидности

дебиторской задол-

женности

Среднее число

дней, проходящих от

момента продажи

товара до момента

поступления оплаты

Показывает количест-

во превращений то-

варно-материальных

запасов в дебитор-

скую задолженность

через реализацию на

протяжении года, по-

зволяет судить о лик-

видности товарно-

материальных запа-

сов и наличии их из-

бытка

Продолжительность

периода времени,

необходимого для

превращения товар-

но-материальных за-

пасов в дебитор-

скую задолженность

через процесс реа-

лизации товаров

Показывает относи-

тельную эффектив-

ность использования

активов фирмы для

получения выручки

Характеризует рен-

табельность фирмы с

учетом всех издер-

жек, связанных с

реализацией про-

дукции, и налога на

прибыль; представ-

ляет собой чистую

прибыль фирмы на

каждый доллар реа-

лизованных товаров

286 Часть III. Инструменты финансового анализа и планирования

Коэффициенты деловой активности

Коэффициент доход-

ности инвестиций в ак-

тивы, или коэффициент

доходности активов

(rate of return on

Investment (ROI), or

return on assets)

Чистая прибыль после

уплаты налогов

Суммарные активы" *

Показывает общую

эффективность ис-

пользования вло-

женного капитала по

критерию получен-

ной прибыли, капи-

талоотдачу вложен-

ного капитала

= Коэффициент чистой рентабельности х Коэффициент общей

оборачиваемости активов

Прибыль после уплаты налогов Чистый объем продаж

Коэффициент доход-

ности акционерного

капитала (Return on

Equity (ROE))

Чистый объем продаж

Чистая прибыль после

_ уплаты налогов

Акционерный капитал

Коэффициент чистой

рентабельности продаж

Суммарные активы * *

Показывает капита-

лоотдачу балансо-

вой величины ак-

ционерного капи-

тала

Общая оборачиваемость

активов

Коэффициент акционер-

ного капитала

Суммарные

активы

Чистая прибыль

после уплаты налогов Чистый объем продаж

Чистый объем продаж Суммарные активы Акционерный

капитал

"* Данные взяты как средние значения на начало и на конец периода.

Приложение

Отсроченные налоги и финансовый анализ

Отсроченные налоги (deferred taxes)

10

— статья, часто встречающаяся в разде-

ле долгосрочных обязательств баланса, — представляют некоторые проблемы для

аналитика в процессе расчета финансовых коэффициентов. Хотя, судя по разме-

щению данной статьи в балансе — она входит в число обязательств фирмы, — мно-

гие аналитики (и особенно бухгалтеры) не могут прийти к единому мнению: трак-

товать ее как долгосрочные обязательства, как собственный капитал или как-то

иначе в процессе финансового анализа. В чем причина такой неоднозначности?

Отсроченные налоги — это не то же самое, что налоги, подлежащие уплате (taxes payable).

Налоги, подлежащие уплате, представляют собой сумму налогов, подлежащих уплате в тече-

ние отчетного года, в то время как для отсроченных налогов конкретные сроки платежа не

установлены.

Глава 6. Анализ финансовой отчетности 287

Отсроченные налоги (deterred taxes)

Обязательства, представляющие накопленную в течение года разность между сум-

мой налога на прибыль, отраженного в отчете о прибылях и убытках, и суммой реально

уплаченного налога на прибыль. Возникают в результате различий между методикой

расчета налога на прибыль для целей финансовой отчетности и для составления на-

логовой декларации. В основном эти различия связаны с разными методами начисле-

ния амортизации для налоговых целей и для составления финансовой отчетности.

Откуда появляется статья отсроченных налогов

Наиболее распространенной причиной возникновения в балансе статьи от-

сроченных налогов является использование фирмой различных методов начис-

ления амортизации для составления финансовой отчетности и заполнения на-

логовой декларации. В большинстве случаев фирма использует прямолинейный

метод начисления амортизации для составления финансовой отчетности и ка-

кой-либо из методов ускоренной амортизации (MACRS) для налоговой отчет-

ности (см. пример в табл. 6А.1). Это позволяет "временно" отложить уплату на-

лога на прибыль, поскольку прибыль для целей налогообложения (tax-return

profits) оказывается меньше, чем бухгалтерская прибыль (book profits). Если в

бухгалтерском учете фирмы отражается большая сумма затрат на уплату налога

на прибыль, чем было реально уплачено, то бухгалтерский баланс за этот период

не сойдется. Для решения проблемы бухгалтеры ввели статью отсроченных на-

логов в разделе долгосрочных обязательств баланса, где и отражается текущая

разница между суммой налога по финансовой и налоговой отчетностям. Если

фирма замедляет темпы обновления основных средств или прекращает их при-

обретение, то может сложиться обратная ситуация: налоги по финансовой от-

четности окажутся меньше, чем по налоговой декларации, т.е. чтобы сохраня-

лось балансовое равенство, нужно уменьшить счет отсроченных налогов. В та-

ком случае статья отсроченных налоговых платежей действительно становится

"задолженностью", которая с течением времени будет погашена. В то же время

если фирма активно инвестирует в основные средства, то погашение отсрочен-

ных налогов может откладываться неопределенно долго.

Таблица 6А.1. Сравнительный анализ формирования финансового

результата для целей налогообложения и составления финансовой

отчетности (на примере отчета о прибылях и убытках по состоянию

на 31 декабря) (млн. долл.)

Финансовая

отчетность

Налоговая

декларация

Чистый объем продаж

100,0 100,0

Затраты на реализацию, за исключением амортизации 45,0 45,0

Амортизация:

прямолинейный метод

15,0

ускоренный метод (MACRS)

20,0

Прибыль до уплаты налогов 40,0 35,0

288 Часть III. Инструменты финансового анализа и планирования

Окончание табл. 6А. 1

Финансовая

Налоговая

отчетность

декларация

Налоги (40%)

16,0*

14,0

Прибыль после уплаты налогов

24,0

21,0

"Налоги: текущие (включая уже уплаченные)

14,0

отсроченные (неуплаченные налоговые обязательства,

2,0

отнесенные на статью отсроченных налогов в балансе)

Общая сумма признанных налогов

16,0

Сущность проблемы

По сути, для стабильных или растущих фирм не предвидится погашения

отсроченной налоговой задолженности в обозримом будущем, поэтому сумма

по этой статье в балансе продолжает расти. Для многих растущих фирм нали-

чие этой статьи в балансе является нормой. В такой ситуации аналитик может

принять решение о корректировке финансовых отчетов для целей анализа.

В зависимости от ситуации (например, происхождения и удельного веса

отсроченных налоговых платежей при стабильном и прогнозируемом возрас-

тании их суммы) могут быть проведены следующие корректировки:

• отсроченные платежи текущего периода (неуплаченная часть) добав-

ляются к чистой прибыли. Основанием для этого может послужить то,

что прибыль была, по сути, занижена, а налоги завышены;

• отсроченные налоговые платежи, отраженные в балансе фирмы, при-

бавляются к собственному капиталу на том основании, что эта сумма не

является задолженностью, требующей погашения в обозримом будущем.

Такая корректировка, конечно, отразится на результатах расчета коэффи-

циентов задолженности и рентабельности. Существует и так называемая

"неналоговая" концепция, предлагающая третий вариант проведения коррек-

тировок. Ее суть сводится к тому, что корректировка должна отражать стои-

мость тех активов фирмы, которые по-разному учитывались для целей финан-

совой и налоговой отчетности. Предлагаются следующие корректировки:

• отсроченные налоги в балансе фирмы должны быть вычтены из балан-

совой стоимости основных средств на том основании, что сумма амор-

тизации для налоговых целей превышает таковую в финансовой отчет-

ности, а следовательно, имеет место, скорее, занижение балансовой

стоимости основных средств, чем возникновение реальной налоговой

задолженности. Метод ускоренной амортизации, по сути, является спо-

собом сокращения налоговых платежей за счет манипулирования

стоимостью основных средств. Теперешнее сокращение части возмож-

ных налоговых льгот (так называемого "налогового щита») в будущем

должно быть вычтено из стоимости соответствующих активов.

Эта корректировка повлияет на результаты расчета коэффициентов фи-

нансового левериджа, деловой активности и рентабельности.

Глава 6. Анализ финансовой отчетности 289

Вопросы

1. Какова цель составления баланса фирмы? Отчета о финансовых

результатах?

2. Почему имеет важное значение анализ динамики изменения

финансовых коэффициентов?

3. Коэффициент текущей ликвидности Auxier Manufacturing

Company равен 4, но компания не в состоянии оплатить свои

счета. Почему?

4. Может ли фирма иметь 25%-ную доходность активов и при этом

быть технически неплатежеспособной (т.е. неспособной опла-

чивать свои счета)? Ответ поясните.

5. Традиционные определения периода сбора платежей и периода

оборачиваемости активов подвергаются критике, поскольку

принимаемые для их расчета балансовые показатели сложились

в основном под влиянием продаж последнего месяца, в то время

как показатели отчета о прибылях и убытках представляют ре-

зультаты деятельности фирмы в течение всего года. Поясните

суть возникшей проблемы. Предложите вариант решения.

6. Поясните, какую информацию может получить долгосрочный

кредитор фирмы на основе анализа коэффициентов ликвидности.

7. Поясните, анализ каких именно финансовых коэффициентов вы

провели бы в первую очередь, если бы были:

a) банкиром, принимающим решение о предоставлении кратко-

срочного кредита на пополнение оборотных средств;

b) состоятельным человеком, ищущим прибыльные варианты

вложения капитала;

c) менеджером пенсионного фонда, принимающим решение

о приобретении ценных бумаг фирмы;

d) директором производственной фирмы.

8. Какие финансовые коэффициенты и с какой целью вы будете

использовать для оценки уровня задолженности компании?

9. Почему фирма может иметь значительную операционную при-

быль и, тем не менее, испытывать трудности со своевременной

оплатой своих обязательств? Какие финансовые коэффициенты

могут быть использованы для выявления подобной ситуации?

10. Означает ли повышение коэффициента оборачиваемости то-

варно-материальных запасов фирмы рост ее рентабельности?

Почему для расчета этого коэффициента принимается показа-

тель себестоимости реализованных товаров, а не объема продаж,

как это делается в некоторых статистических справочниках?

11. Будет ли корректно требование о том, чтобы финансовые коэф-

фициенты фирмы (например, коэффициент текущей ликвидно-

290 Часть III. Инструменты финансового анализа и планирования

сти) находились на уровне определенных жестко установлен-

ных стандартов (скажем, 2,0)? Почему?

12. Какая фирма более прибыльна: фирма А с общей оборачиваемо-

стью активов 10,0 и коэффициентом чистой рентабельности,

равным 2%, или фирма В с общей оборачиваемостью активов 2,0

и коэффициентом чистой рентабельности, равным 10%? Приве-

дите примеры обоих типов фирм.

13. Почему краткосрочные кредиторы, как, например, банки, отда-

ют предпочтение балансовому анализу при принятии решения о

предоставлении кредита? Должны ли они анализировать также

прогнозные финансовые отчеты фирмы? Почему?

14. Каким образом индексный анализ может помочь углубить вы-

воды, полученные на основе долгосрочного анализа финансо-

вых коэффициентов?

Задачи для самопроверки

1. Стоимость текущих активов ВагпаЪу Cartage Company составляет

800 тыс. долл., а краткосрочных обязательств — 500 тыс. долл.

Как повлияют на уровень коэффициента текущей ликвидности

фирмы следующие операции.

a) Приобретено два новых грузовика общей стоимостью

100 тыс. долл.

b) Фирма взяла краткосрочный кредит на сумму 100 тыс. долл.

для компенсации роста дебиторской задолженности на та-

кую же сумму.

c) Выпущены дополнительные акции на сумму 200 тыс. долл.,

и вырученные средства инвестированы в расширение несколь-

ких терминалов.

d) Компания допустила рост задолженности по счетам к оплате

в результате выплаты дивидендов на сумму 40 тыс. долл.

2. Acme Plumbing Company продает сантехническое оборудование

на условиях оплаты "2/10, нетто 30 дней". Ниже приведены ее

финансовые отчеты за три последних года (долл.)

20X1 20X2 20X3

Денежные средства 30 000 20 000 5 000

Дебиторская задолженность 200 000 260 000

290 000

Товарно-материальные запасы

400 000 480 000 600 000

Основные средства, остаточная стоимость

800 000

800

000

800

000

Суммарные активы

1430 000

1

560 000

1

695 000

Кредиторская задолженность

230 000

300

000 380 000