Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 7. Анализ движения фондов, денежных средств и финансовое планирование 321

Окончание табл. 7.5

Прямой метод

Годовой отчет о движении денежных

средств компании Aldino Manufacturing

Company, конец отчетного периода

31 марта 20X2 года

(тыс. долл.)

В Косвенный метод

Годовой отчет о движении

денежных средств компании

Aldino Manufacturing Company,

конец отчетного периода

31 марта 20X2 года (тыс. долл.)

Увеличение, товарно-

материальные запасы

(94) Денежные средства и экви-

валенты по состоянию

на 31 марта 20X2 года

178

Увеличение, расходы будущих

периодов

(4)

Дополнительные данные

по движению денежных потоков

Увеличение, авансы

по налоговым платежам

(6)

Выплаченные проценты

85

Увеличение, кредиторская

задолженность

12

Выплаченные налоги

211

Уменьшение, задолженность

по налоговым платежам

(91)

Увеличение, по другим обязатель-

ствам

27

Чистый денежный поток

от операционной деятельности

219

с

Для более детального пояснения см. табл. 7.6.

Таблица 7.6. Подготовительная таблица для отчета о движении денежных

средств

Aldino Manufacturing Company

(тыс. долл.)

Реализация

3992

+(-) Уменьшение (увеличение) дебиторской задолженности 62

= Оплата, полученная от клиентов

а

4054

Себестоимость реализованной продукции (минус амортизация за год) 2568

+(-) Увеличение (уменьшение) товарно-материальных запасов 94

+(-) Уменьшение (увеличение) кредиторской задолженности (12)

+(-) Увеличение (уменьшение) по расходам будущих периодов 4

+ Общехозяйственные, сбытовые и административные расходы 912

+(-) Уменьшение (увеличение) других обязательств (27)

= Выплаты поставщикам и персоналу

b

3539

Подоходный налог (государственный и штатный) 114

+(-) Увеличение (уменьшение) по накопленным налоговым авансам 6

+(-) Уменьшение (увеличение) задолженности по налоговым платежам 91

= Выплаченные налоги

с

211

аЬ

'° См. отчет о движении денежных средств за 20X2 год, закончившийся 31 марта.

322 Часть III. Инструменты финансового анализа и планирования

Анализ отчета о движении денежных средств

Из табл. 7.5 видно, что чистая прибыль Aldino manufacturing company

в 20X2 году составила 201 тыс. долл., в то же время денежный поток от опера-

ционной деятельности — 219 тыс. долл. Интересно, что компания потратила

169 тыс. долл. около 75% всего операционного потока, на увеличение основ-

ных средств и долгосрочное инвестирование (из этих двух статей только при-

рост основных средств, похоже, является ежегодной статьей затрат). Остается

лишь 50 тыс. долл. от операционного денежного потока на выплату дивидендов

на сумму 143 тыс. долл. Увеличившееся привлечение кредитных средств, в ос-

новном краткосрочных, позволяет покрыть недостающую для выплаты диви-

дендов сумму и обеспечить незначительное возрастание денежных средств и их

эквивалентов. Если около половины всех операционных поступлений Aldino

manufacturing company идет на замену амортизируемых активов, то способность

фирмы выплачивать текущие дивиденды зависит от объемов привлечения заем-

ных средств. Можно предположить, что в ближайшем будущем фирма столк-

нется с трудностями поддержания уровня выплаты дивидендов.

Из согласования (чистой прибыли и чистого денежного потока от операци-

онной деятельности), представленного в разделе А табл. 7.5, видно, что умень-

шение дебиторской задолженности позволило увеличить денежные средства,

в то время как увеличение товарно-материальных запасов и уменьшение аван-

сов по налоговым платежам продемонстрировали использование полученных

средств. Очевидно, что отчет о движении денежных средств дает информацию,

большая часть которой была уже рассмотрена в отчете об источниках фондов

и их использовании. Однако с помощью прямого метода представления денеж-

ных потоков можно получить больше деталей, которые не всегда выявляются

в процессе анализа изменений отдельных статей баланса.

Значение анализа отчета о движении денежных средств. Основным пре-

имуществом отчета о движении денежных средств (особенно при прямой ме-

тодике расчета) является то, что пользователь получает обоснованное деталь-

ное представление об операционных, инвестиционных и финансовых сделках,

связанных с движением денежных средств. Подобное деление трансакций на

три категории помогает пользователю отчетности оценить текущие и потен-

циальные сильные и слабые стороны компании. Мощное внутреннее генери-

рование денежных средств является позитивным сигналом. Слабые операци-

онные денежные потоки должны стать подсказкой аналитику в плане провер-

ки необоснованного роста дебиторской задолженности и/или товарно-

материальных запасов. Однако даже мощный операционный денежный при-

ток недостаточен для достижения успеха. Пользователь отчета должен видеть,

покрывает ли имеющийся операционный поток денежных средств потреб-

ность в фондах на инвестирование, выплату долга и дивиденды. Слишком

большая зависимость от внешнего финансирования на покрытие периодиче-

ских потребностей является негативным сигналом. В целом отчет о движении

денежных средств представляет большую информационную ценность. Однако

проблему при его использовании представляет необходимость (как и в случае

с другими финансовыми формами) его рассмотрения в сочетании с другими

отчетами и дополнениями для более глубокого понимания.

Глава 7. Анализ движения фондов, денежных средств и финансовое планирование 323

ВОПРОС —ОТВЕТ

Определенным видам операционной, инвестиционной и финансовой дея-

тельности соответствуют определенные параметры денежных потоков.

Какого рода параметры можно ожидать в общих чертах?

В отношении здоровой, растущей фирмы можно сделать следующие

предположения.

• Положительный денежный поток от операционной деятельности.

• Отрицательный денежный поток от инвестиционной деятельности.

• Положительный или отрицательный денежный поток от финансовой дея-

тельности (которые могут сменять друг друга с течением времени).

Прогнозирование денежных потоков

Прогнозирование денежных потоков может иметь для фирмы жизненно важ-

ное значение. Руководители многих дот-комов к своему ужасу вдруг осознавали,

что их компания прекратила свое существование по причине полного — и неожи-

данного для самих руководителей — исчерпания денежных средств. Даже если

речь идет о фирмах, имеющих значительные денежные поступления, неправильно

составленный прогноз денежных потоков может означать, что имеющиеся у них

деньги "не работают", т.е. не зарабатывают для фирмы прибыль.

Дот-ком (Dot-com)

Компания, бизнес которой в значительной степени связан с Интернетом, Само на-

звание таких компаний включает "точку" (dot), сопровождаемую аббревиатурой

коммерческого домена (.com) в конце адреса в системе электронной почты или

адреса в системе World Wide Web. Иногда используются такие синонимы, как

dotcom или dot.com.

Основу любой более или менее эффективной системы прогнозирования

денежных потоков составляет кассовый план. Кассовый план (cash budget)

рассчитывается на основе прогнозирования денежных поступлений и выплат

за несколько периодов времени. Это позволяет определить время и объемы

ожидаемых входящих и исходящих денежных потоков за изучаемый период.

Данный документ помогает финансовому директору определить будущие по-

требности фирмы в денежных средствах, спланировать финансирование этих

потребностей, проверить контролируемость денежных потоков и ликвидность

фирмы. Кассовый план может быть составлен практически на любой период

времени, но наиболее распространенной практикой является составление его

отдельно на каждый месяц в течение года. Это позволяет анализировать се-

зонные колебания. При чрезвычайно изменчивых денежных потоках следует

использовать понедельное прогнозирование.

Кассовый план (cash budget)

Прогноз будущих денежных потоков, обусловленных денежными поступлениями

и выплатами, обычно на ежемесячной основе.

324 Часть III. Инструменты финансового анализа и планирования

Прогноз продаж

Ключевым моментом в обеспечении точности прогнозного кассового плана

является прогноз продаж, который может осуществляться на основе либо

внутреннего анализа, либо внешнего или на основе обоих одновременно.

Внутренний подход предусматривает прогнозирование будущего объема про-

даж торговыми агентами. Менеджеры по продажам отдельных видов продук-

ции "причесывают" эти оценки и составляют прогноз для линий продукции.

Прогноз по различным линиям продукции затем сводится в общую оценку

будущего объема продаж. Основной проблемой внутренней оценки является

ее "близорукость". Очень часто при этом упускаются из виду существенные

тенденции в экономике и отрасли.

Что посоветует

Motley Fool

I В. Как разобраться в отчете о движении денежных средств?

1

I О. Предположим, что почтовый курьер доставил вам пакет документов для по-

1 тенциальных акционеров, который вы заказали у компании Coca-Cola. Вы хо-

1 тели бы купить акции этой компании, но, будучи осмотрительными, хотите

| сначала познакомиться с ее деятельностью поближе. Перебрав несколько

I фотографий счастливых людей, пьющих кока-колу, вы натыкаетесь на три ос-

новных финансовых отчета, Наиболее простым является отчет о прибылях

1 и убытках, демонстрирующий, сколько компания заработала за последний

J год, Следующим номером идет баланс, в котором можно найти сведения

| о денежных средствах, товарно-материальных запасах, объемах заемных

средств. Третьим и самым сложным документом является отчет о движении

j денежных средств,

| Отчет о движении денежных средств показывает, сколько на самом деле

| зарабатывает компания Coca-Cola в результате операционной, инвести-

1 ционной и финансовой деятельности, Компания разбивает все свои де-

I нежные поступления и выплаты на три сферы: операционная (основная)

I деятельность, инвестиционная и финансовая, Операционная деятельность,

кроме всего прочего, включает закупки и продажу запасов, а также изме-

j нения ожидаемых поступлений и выплат. Инвестиционная деятельность

) включает закупку или продажу оборудования, зданий, имущества, компа-

ний, ценных бумаг, таких как акции или облигации. Финансовая деятель-

| ность подразумевает эмиссию и выкуп акций, эмиссию и выплату долговых

1 обязательств.

I

| Если итоговое значение денежных потоков положительное, то компания

I имеет положительный денежный поток по результатам деятельности. Это

j хороший сигнал. Но это не единственное, на что следует обратить внима-

| ние в отчете о движении денежных средств, Посмотрите, откуда берется

J большая часть этих поступлений. Желательно, чтобы она генерировалась

I операционной деятельностью, Изучите изменения различных статей отчета

1 за последние годы.

Глава 7. Анализ движения фондов, денежных средств и финансовое планирование 325

j Например, в разрезе финансовой деятельности Coca-Cola увеличила выпла-

| ты по долгу с 212 млн, в 1995-м до 751 млн, долл. в 1997 году. Фактически фир-

J ма начала интенсивную выплату долгов. На протяжении последних несколь-

ких лет Coca-Cola выкупала свои акции, причем каждый раз приблизительно

I на 1 млрд. долл. Это означает, что компания увеличивает стоимость отдель-

I ных акций путем изъятия их части из обращения, Чистый денежный поток от

I операционной деятельности в 1997 году составил 4,03 млрд, долл., что в

| семь раз превышает инвестиционные потребности фирмы, Это и стало <

I новным источником средств для выкупа акций и выплаты по долгам.

J Так, анализ отчета о движении денежных средств может быть очень поле-

| зен при принятии решения об инвестициях.

| Источник. The Motley Fool (www. fool. com). Воспроизводится с разрешения The

I Motley Fool.

I

L

._u.,..

L

им, i.

U

u

L

_L—L 141IIOLI-L1L--L

—lLLULU4ILUL-L-.LL.il

I I. H L H H Ч1ИМГ

——^^^^„.^ _

T

^

№lmiV1

^^^^^

rW

^^

1

„

Y

.-_^

nJ

По этой причине компании также используют анализ внешних факторов

бизнес-среды. С помощью такого подхода экономисты делают прогнозы для

отрасли и экономики в целом на несколько лет. Они могут использовать рег-

рессионный анализ для выяснения взаимосвязи между состоянием экономики

и уровнем продаж в отрасли. Следующий шаг — оценка доли рынка для от-

дельных видов продукции, ожидаемой цены, появления новых товаров.

В большинстве случаев подобные оценки делаются с участием маркетологов,

хотя ответственность за их правильность лежит на отделе экономического

прогнозирования. В результате может быть подготовлен прогноз объемов

продаж на основе анализа внешних факторов.

Когда прогноз на базе внутрифирменных факторов отличается от прогноза

на базе внешних, как это часто случается, возникает необходимость достижения

компромисса. Предыдущий опыт подскажет, какой из двух прогнозов наиболее

реалистичен. В общем, внешний прогноз объемов продаж должен служить осно-

вой для окончательного прогноза, иногда модифицированного с учетом внут-

реннего прогноза. Окончательный прогноз, основанный на сочетании внешнего

и внутреннего, как правило, более точен, чем просто внутренний или просто

внешний прогноз. Окончательный прогноз должен базироваться на ожидаемом

спросе, а не составляться исходя из внутренних факторов компании, таких, на-

пример, как производственные мощности. Собственно, решение о том, в какой

степени могут быть использованы внутренние возможности фирмы, будет зави-

сеть от прогноза. Невозможно переоценить значение этого прогноза, поскольку

другие прогнозы в разной степени зависят от ожидаемого объема продаж.

Денежные поступления от реализации товаров

Допустим, что прогноз объемов продаж сделан. Следующим заданием яв-

ляется определение денежных поступлений от реализации товаров. Оплата за

реализованную продукцию может быть получена одновременно с продажей

или позднее, если товар отпущен в кредит. Отсрочка платежа зависит от усло-

вий поставки, индивидуальных особенностей работы с клиентом и сбытовой

политики компании. Pacific Jams Company предлагает продажу на условиях

326 Часть III. Инструменты финансового анализа и планирования

"нетто 30", что означает предоставление отсрочки платежа на 30 дней после

даты выписки счета. Предположим, на основе предыдущего опыта известно,

что около 90% дебиторской задолженности собирается на протяжении месяца

со дня реализации, оставшиеся 10% — на протяжении двух месяцев, если они

не переходят в разряд безнадежной дебиторской задолженности. Кроме того,

10% выручки поступает сразу же.

Если объем продаж был уже спрогнозирован, как это показано в разделе А

табл. 7.7, можно рассчитать прогнозные денежные поступления от реализации, ба-

зируясь на допущениях, сделанных ранее. Результаты расчетов помещены в раз-

деле В табл. 7.7. В январе объем продаж составляет 250 тыс. долл., из которых

25 тыс. — это продажа с немедленной оплатой. Из оставшихся 225 тыс. долл. 90%,

или 202 тыс. долл., компания ожидает получить в феврале, а последние 10%, или

22,5 тыс. долл., — в марте. Таким же образом рассчитываются поступления и за

другие месяцы. Фирма, однако, должна быть готова изменить методику расчета

при существенном изменении платежной дисциплины клиентов. Из этого приме-

ра легко увидеть, как при прочих равных условиях колебания объемов продаж

влияют на размеры и сроки денежных поступлений. Для большинства фирм су-

ществует взаимосвязь между объемами реализации и опытом сбора оплаты. Во

время экономического спада и уменьшения продаж удлиняется срок оплаты с од-

новременным ростом безнадежной дебиторской задолженности. Продолжение

при этом использования старой методики сбора оплаты может усилить падение

объемов продаж, одновременно еще более уменьшая денежные поступления.

Таблица 7.7. График прогнозируемых продаж и их оплаты за январь-июнь

(тыс. долл.)

Ноябрь Декабрь

Январь

Февраль

Март

Апрель Май Июнь

РАЗДЕЛ А. Реализация

Продажа

в кредит, 90%

270,0

315,0

225,0

180,0

225,0 270,0

315,0

342,0

Продажа

с одновременной

оплатой, 10%

30,0

35,0

25,0 20,0 25,0 30,0 35,0 38,0

Итого реализова-

но, 100%

300,0

350,0 250,0 200,0 250,0 300,0 350,0 380,0

РАЗДЕЛ В. Поступление денежных средств

Продажа с

немедленной

оплатой в текущем

месяце

25,0

20,0

25,0

30,0 35,0 38,0

90% от продажи

в кредит в преды-

дущем месяце

283,5 202,5

162,0 202,5 243,0

283,5

10% от продажи

в кредит двухмесяч-

ной давности

27,0

31,5 22,5 18,0

22,5 27,0

Итого денежных

355,5

254,0

209,5

250,5 300,5 348,5

поступлений

Глава 7. Анализ движения фондов, денежных средств и финансовое планирование 327

Кроме реализации продукции, источником поступлений также может быть

продажа основных средств. Если Pacific Jam вознамерится продать в феврале

основные средства на сумму 40 тыс. долл., то денежные поступления в этом

месяце составят 294 тыс. долл. В большинстве случаев продажа основных

средств планируется заранее и легко предсказуема при составлении кассового

плана. Денежные средства могут также поступать от внешних займов и в виде

инвестиционного дохода.

Денежные выплаты

В этой части мы рассмотрим прогнозирование денежных выплат. После про-

гноза объема продаж руководство компании может составить производствен-

ный план с учетом сезонных колебаний исходя из относительно постоянных

объемов производства или разработать смешанную стратегию производства.

Производственные издержки

На основе составления производственного плана можно оценить потреб-

ность в материалах, рабочей силе и дополнительном основном капитале. При

закупке материалов, как и в случае с дебиторской задолженностью, существует

временная разница (лаг) между непосредственно приобретением и оплатой. Ес-

ли поставщики предлагают условие "чисто 30" и политика фирмы предусматри-

вает оплату в конце этого периода, то лаг между приобретением и оплатой будет

составлять около месяца. Если производственный план Pacific Jams базируется

на помесячном прогнозе продаж, то для планирования оплаты закупок материа-

лов, а также других подобных операционных затрат необходимо составлять от-

дельный график. Пример подобного графика приведен в табл. 7.8. Из него вид-

но, что между приобретением материалов и их оплатой существует разница

в один месяц. Аналогично дебиторской задолженности оплата материалов мо-

жет быть отложена и на более длительный срок. Применяется та же схема, что и

при планировании поступлений от реализации. При использовании компьютер-

ных электронных таблиц расчет платежей с определенным лагом существенно

облегчается. То же можно сказать и о поступлениях от реализации.

Зарплата персонала компании зависит от объемов производства, но не полно-

стью. Как правило, выплаты по зарплате более стабильны, чем закупки. Когда

производство падает незначительно, сотрудников не увольняют. При росте произ-

водства увеличение объема выплачиваемой зарплаты относительно невелико

и труд становиться более продуктивным. Только после определенного промежут-

ка времени может понадобиться сверхурочная работа или наем на работу допол-

нительного персонала. Другие затраты включают общехозяйственные, админист-

ративные и сбытовые затраты, а также косвенные трудовые и материальные. Все

они достаточно прогнозируемы в краткосрочной перспективе.

328 Часть III. Инструменты финансового анализа и планирования

Таблица 7.8. График прогнозируемых платежей по закупкам

и операционным затратам за январь-июнь (тыс. долл.)

Декабрь

Январь Февраль

Март

Апрель Май

Июнь

Раздел А. Закупки

100 80 100 120 140 150 150

РАЗДЕЛ В. Оплата закупок и операционных затрат

100% от закупок

прошлого месяца

100

80

100 120 140

150

Выплаченная зар-

плата

80

80 90 90 95

100

Другие оплаченные

затраты

50 50 50 50 50 50

Итого, оплата заку-

пок и другие опера-

ционные затраты

230 210 240 260 285

300

Другие платежи

Кроме операционных денежных затрат, следует также принимать во внима-

ние капитальные затраты, дивиденды, федеральные налоги на прибыль и прочие

расходы, не рассмотренные ранее. Капитальные затраты легко предсказать при

краткосрочном планировании, поскольку они планируются заранее. Однако чем

более отдаленным является планируемый период, тем сложнее точно предска-

зать подобные затраты. Дивидендные выплаты для большинства компаний ста-

бильны и осуществляются в определенный срок. Оценка налога на прибыль ба-

зируется на прогнозе объемов прибыли в рассматриваемом периоде. Все эти за-

траты объединяются вместе с расходами на закупки и другими операционными

затратами для получения общего графика платежей, представленного в табл. 7.9.

Таблица 7.9. График прогнозируемых платежей за январь-июнь (тыс. долл.)

Январь

Февраль

Март

Апрель Май Июнь

Оплата закупок и операци-

онные затраты, итого

230

210 240 260 285 300

Капитальные затраты

150 50

Выплата дивидендов

20

20

Налог на прибыль 30

30

Всего денежных выплат

260 360

310 290 285 320

Чистый денежный поток и денежный баланс

После рассмотрения всех возможных исходящих и входящих денежных

потоков мы сравниваем поступления и расходы денежных средств, чтобы рас-

считать чистый денежный поток отдельно для каждого месяца. Чистый де-

нежный поток прибавляется к начальному остатку денежных средств в янва-

ре, равному, предположим, 100 тыс. долл., для каждого последующего месяца

Глава 7. Анализ движения фондов, денежных средств и финансовое планирование 329

остаток на конец месяца равен сумме чистого текущего потока за месяц и ос-

татка денежных средств на начало месяца. Этот окончательный график пока-

зан в табл. 7.10.

Согласно кассовому плану, представленному в таблице, у фирмы возникает

дефицит денежных средств в апреле и мае. Он вызван падением поступлений от

выручки в марте, капитальными расходами в размере 200 тыс. долл. в феврале-

марте и выплатой 20 тыс. долл. дивидендов в марте-июне. С увеличением де-

нежных поступлений в мае и июне без привлечения дополнительного финанси-

рования положительный денежный баланс возрастает до 13 тыс. долл. в июне.

Из кассового плана видно, что пик потребности в денежных средствах прихо-

дится на апрель. Если политика фирмы включает поддержание остатка этих

средств на сумму 75 тыс. долл., в том числе и с помощью банковских займов, то

потребуется дополнительный кредит в 66 тыс. долл. в марте. Дополнительные

займы будут иметь наибольшее значение в апреле — 105 тыс. долл., после чего

могут уменьшиться до 61,5 тыс. долл. в июне, если все будет происходить в со-

ответствии с прогнозом.

Таблица 7.10. График прогнозируемых чистых денежных потоков (тыс. долл.)

Январь

Февраль

Март

Апрель Май Июнь

Начальный денежный баланс

(без дополнительного финан-

сирования)

100,0

175,5 109,5 9,0 (30,5) (15,0)

Итоговые денежные поступ-

ления

333,5

294,0*

209,5 250,5 300,5 348,5

Итоговые денежные выплаты

260,0 360,0

310,0

290,0 285,0

320,0

Чистый денежный поток

75,5

(66,0)

(100,5)

(39,5)

15,5 28,5

Конечный денежный баланс

175,5

109,5 9,0 (30,5)

(15,0) 13,5

(без дополнительного финан-

сирования)

* Включает поступления от реализации на сумму 254 тыс. долл. и продажи основных средств на

сумму 40 тыс. долл.

Существуют альтернативные способы преодоления дефицита денежных

ресурсов. Фирма может отложить свои капитальные затраты или оплату заку-

пок. На самом деле одной из принципиальных целей кассового плана является

определение момента возникновения и объема потенциальных потребностей

в финансировании с тем, чтобы выбрать оптимальный источник. Принятие

решения о долгосрочном финансировании должно быть основано на долго-

срочной потребности в фондах и ни в коем случае не зависеть от денежных

прогнозов. Кроме вспомогательного инструмента при планировании кратко-

срочного финансирования, кассовый план играет важную роль при управле-

нии денежной позицией фирмы. На основании кассового плана финансовый

руководитель также способен принять решение об инвестировании избыточ-

ных средств в ликвидные ценные бумаги. Результатом будет прибыльная

трансформация денежных средств в ценные бумаги и обратно.

330 Часть III. Инструменты финансового анализа и планирования

Вариантный анализ денежных потоков

Часто кассовый план воспринимается как панацея просто из-за того, что со-

держит впечатляющие цифры. Компьютерный вариант оставляет еще более не-

изгладимое впечатление. Однако следует напомнить, что данный документ —

всего лишь оценка будущих денежных потоков. Реальные денежные потоки бу-

дут в той или иной степени отличаться от ожидаемых в зависимости от тща-

тельности подготовки кассового прогноза и их изменчивости в рассматриваемой

сфере бизнеса. Такая неопределенность требует отдельной оценки диапазона

возможных отклонений. Анализ денежных потоков только с помощью одного

набора условий может привести к убыточной стратегии в будущем.

Оценка возможных отклонений ожидаемых

денежных потоков

Чтобы учесть возможные отклонения ожидаемых денежных потоков, же-

лательно разработать дополнительные варианты кассового плана, один из ко-

торых базировался бы на оптимистическом прогнозе развития бизнеса, а дру-

гой — на пессимистическом. При использовании электронных таблиц расчет

с измененными условиями займет считанные секунды.

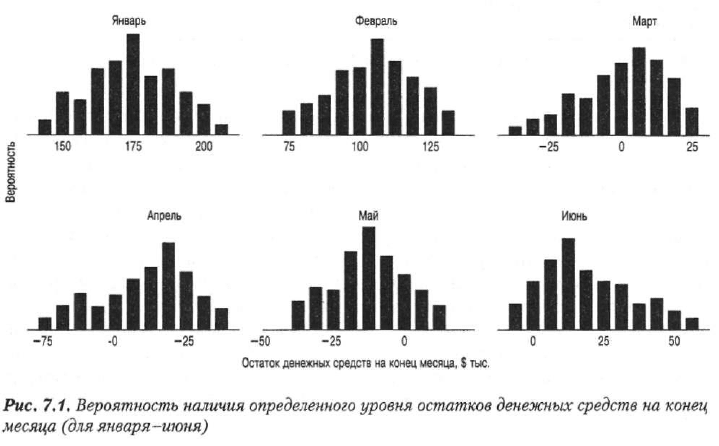

В итоге получаем набор возможных остатков денежных средств на конец

каждого месяца без учета дополнительного финансирования. На рис. 7.1 с по-

мощью гистограмм изображены различные вероятности развития событий

для января-июня. Наиболее вероятным значениям соответствуют наивысшие

столбики, что, в свою очередь, отвечает данным табл. 7.10. Очевидно, что ин-

формация рис. 7.1 облегчит адаптацию к непредвиденным обстоятельствам,

которые не учитываются при анализе только одного сценария движения де-

нежных потоков.