Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 15. Требуемые ставки доходности и стоимость капитала 671

Этой информации должно быть вполне достаточно для вычисления тре-

буемой ставки доходности по акциям Schlosky's Paint Company. Стоимость соб-

ственного капитала компании вычисляем с помощью уравнения (15.7)

Rj = 0,08 + (0,13 -0,08)(1,20) = 14% .

Таким образом, оценочная величина требуемой ставки доходности для ин-

вестиций в обыкновенные акции Schlosky's Paint Company равняется примерно

14%. В сущности, мы утверждаем, что это именно та ставка доходности, кото-

рую, по мнению инвесторов, должна обеспечить компания в результате ис-

пользования своего собственного капитала.

Безрисковая ставка и рыночная доходность. Помимо коэффициента

"бета", очень важно, чтобы показатели безрисковой ставки и ожидаемой рыноч-

ной доходности, фигурирующие в уравнении (15.7), оказались спрогнозирован-

ными как можно более качественно. Оценка безрисковой ставки доходности но-

сит весьма противоречивый характер, причем это касается не типа доходности

ценных бумаг, который должен в таком случае использоваться, а соответствую-

щего срока их погашения. Большинство специалистов согласны с тем, что цен-

ные бумаги Казначейства США, обеспечиваемые правительством США, явля-

ются вполне подходящим инструментом для определения "безрисковой" ставки

доходности. Совсем другое дело — выбор подходящего срока погашения. По-

скольку ЦМРК выступает моделью, рассчитанной на один период, существует

мнение, что в этом случае следует использовать краткосрочную ставку доходно-

сти, например ставку для трехмесячных казначейских векселей. Другие же ут-

верждают, что поскольку инвестиционные проекты являются долгосрочными,

следует использовать ставку, предусмотренную для долгосрочных казначейских

обязательств. Третьи, в том числе и авторы этой книги, склоняются к использо-

ванию среднесрочных ставок (например, ставок для трехлетних казначейских

ценных бумаг). В области, где столь велика степень неопределенности, выбор

промежуточного варианта представляется наиболее оправданным. Если кривая

доходности имеет наклон вверх, то чем больше времени остается до наступле-

ния срока погашения, тем больше величина безрисковой ставки доходности.

Когда речь идет об ожидаемой доходности рыночного портфеля акций, кото-

рый обычно бывает представлен индексом S&P 500 Index, можно пользоваться

согласованными оценками финансовых аналитиков, экономистов и прочих спе-

циалистов, которые регулярно прогнозируют подобные показатели. Эти прогнозы

также делают (чаще всего ежемесячно) Goldman Sachs, Merrill Lynch и другие инве-

стиционные банки. Подобные оценки годовой доходности рассчитаны на бли-

жайшее будущее. Последние годы ожидаемая доходность рыночного портфеля

превышает безрисковую ставку примерно на 5-8%. Иными словами, эта

"заблаговременная", или ex ante (упреждающая), рыночная премия за риск, как

правило, находится в диапазоне от 5 до 8%. Это не диапазон премии за риск, фак-

тически реализуемой в течение некоторого периода ожидания. Скорее, это ожи-

даемая премия за риск инвестирования капитала в рыночный портфель, а не в без-

рисковые ценные бумаги. Вследствие изменений в ожидаемом уровне инфляции,

процентных ставках и степени характерного для общества неприятия инвестором

риска, с течением времени изменяются как безрисковая ставка, так и ожидаемая

672 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

рыночная доходность. Таким образом, вычисленные нами ранее 14% могут слу-

жить оценкой требуемой доходности собственного капитала компании лишь

в конкретный момент времени.

Если бы наши оценки были точными и к тому же соблюдалось условие

идеального рынка капиталов

4

, стоимость собственного капитала компании,

вычисленная по этому методу, была бы такой же, как стоимость собственного

капитала, вычисленная с помощью модели дисконтирования дивидендов.

Вспомним, что последняя из указанных нами оценок — ставка дисконтирова-

ния, которая уравнивает приведенную стоимость потока ожидаемых будущих

дивидендов с текущей рыночной ценой акций. К этому моменту для читателей

уже должно быть очевидно, что мы можем надеяться аппроксимировать толь-

ко стоимость собственного капитала компании. Мы полагаем, что предложен-

ные методы допускают более или менее точное выполнение подобной аппрок-

симации в зависимости от конкретной ситуации. Если речь идет о крупной

компании, акции которой активно продаются на Нью-йоркской фондовой

бирже и систематический риск которой близок к систематическому риску

рынка в целом, тогда надежность нашей оценки, как правило, будет выше, чем

в случае компании среднего размера, акции которой продаются не слишком

активно на внебиржевом рынке ценных бумаг и систематический риск кото-

рой очень велик. Нам придется смириться с неточностью, присущей этому

"измерительному процессу", и в то же время пытаться сделать все от нас зави-

сящее, чтобы наши оценки оказались как можно точнее.

Стоимость собственного капитала: подход,

базирующийся на сумме доналоговой стоимости

долга и премии за риск

Вместо того чтобы оценивать требуемую доходность собственного капита-

ла компании с помощью описанных выше сложных методов, некоторые фи-

нансисты используют относительно простой, "черновой, но быстрый" подход.

В этом случае основу для оценки собственного капитала фирмы образует до-

налоговая стоимость ее долга. Доналоговая стоимость долга фирмы будет

превышать безрисковую ставку на величину премии за риск. Чем выше риск

4

Как указывалось в главе 5, ценовая модель рынка капитала (ЦМРК) предполагает наличие иде-

альных рынков капиталов. Если это предположение "ослабить" и принять во внимание реальное

положение дел, то потребуется учитывать несистематический риск акций. Нам известно, что

суммарный риск ценной бумаги включает как систематический, так и несистематический риск,

связанный с этой ценной бумагой. Условие ценовой модели рынка капитала заключается в том,

что несистематический риск можно полностью диверсифицировать, т.е. избавиться от него, по-

сле чего нам придется учитывать только систематический риск.

Если рынки капиталов являются неидеальными (несовершенными), это может затруд-

нить эффективную диверсификацию со стороны инвесторов. (Одним из примеров такой

"неидеальности" является наличие значительных издержек, связанных с банкротством.)

Чем большими оказываются предполагаемые "неидеальности", тем большую поправку

следует делать в доходности обыкновенных акций, которая в этом случае должна также

обеспечивать компенсацию несистематического риска. В результате потребуется кор-

ректировать (в сторону увеличения) требуемую ставку доходности собственного капи-

тала компании.

Глава 15. Требуемые ставки доходности и стоимость капитала 673

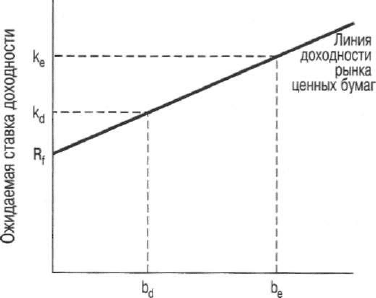

фирмы, тем больше эта премия и тем большие проценты по заемным средст-

вам ей приходится выплачивать. Эта взаимосвязь проиллюстрирована на

рис. 15.2. На горизонтальной оси показан систематический риск долга фирмы,

равный $

d

. В результате соответствующая требуемая доходность равняется k

d

,

которая превышает безрисковую ставку, равную R,

Систематический риск (коэффициент "бета")

Рис. 15.2.

Линия доходности рынка ценных бумаг,

которая иллюстрирует риск и стоимость долга

и акций фирмы

В дополнение к этой премии за риск обыкновенные акции компании должны

обеспечивать более высокую ожидаемую доходность, чем долг той же компании.

Причина заключается в том, что в этом случае приходится иметь дело с более вы-

соким систематическим риском. Данная ситуация также отражена на рис. 15.2. Мы

видим, что для коэффициента "бета" акций, равного Р

е

, требуется ожидаемая до-

ходность, равная k

e

. Кроме того, мы видим, что этот процент превосходит донало-

говую стоимость долга компании, k

d

. Исторически (разумеется, в нынешнюю эпо-

ху) сложилось так, что премия за риск (превышение ожидаемой доходности акций

над доходностью корпоративных облигаций) составляла около 5%. Если это пред-

ставляется приемлемым для конкретной компании, то для оценки стоимости

оценки ее собственного капитала доналоговую стоимость долга этой фирмы мож-

но использовать как базу, добавляя к ней премию порядка 5%.

Чтобы проиллюстрировать эти положения, допустим, что продажа на рын-

ке облигаций компании Schlosky's Paint Company обеспечивает 9%-ную доход-

ность. Воспользовавшись только что описанным подходом, вычисляем при-

мерную стоимость ее собственного капитала:

k

e

= Доналоговая стоимость долга (k

d

) + Премия за риск (15 8)

= 9% + 5% = 14%.

Полученное значение затем можно использовать для оценки стоимости

собственного капитала компании. Преимущество этого подхода заключается

в том, что вам не приходится использовать информацию о коэффициенте

"бета" и выполнять вычисления, предусмотренные уравнением (15.7). Недос-

674 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

таток этого метода в том, что он не учитывает изменений премии за риск, ко-

торые происходят с течением времени. Кроме того, поскольку 5%-ная премия

за риск представляет собой среднее значение по всем компаниям, этот подход

менее точен, чем все остальные обсуждавшиеся нами методы оценки требуемой

доходности собственного капитала конкретной компании. Однако он преду-

сматривает альтернативный метод оценки стоимости собственного капитала

компании, который в целом вписывается в рамки ценовой модели рынка капи-

тала. Кроме того, он позволяет легко проверить приемлемость ответов, которые

мы получаем в результате применения более сложных методов оценки.

Средневзвешенная стоимость капитала

Вычислив стоимость отдельных компонентов финансирования фирмы

3

,

каждому источнику финансирования необходимо назначить веса в соответст-

вии с определенным стандартом. Затем необходимо вычислить средневзвешен-

ную стоимость капитала (weighted average cost of capital — WACC). Таким

образом, общую стоимость капитала фирмы можно представить выражением:

п

Стоимость капитала = (W

x

), (15.9)

x=l

где k

x

— посленалоговая стоимость для х-го метода финансирования, W

x

— вес,

назначаемый этому методу финансирования (в виде процента от суммарного

финансирования фирмы), символ Z обозначает операцию суммирования ме-

тодов финансирования (от 1 до п). Чтобы проиллюстрировать необходимые в

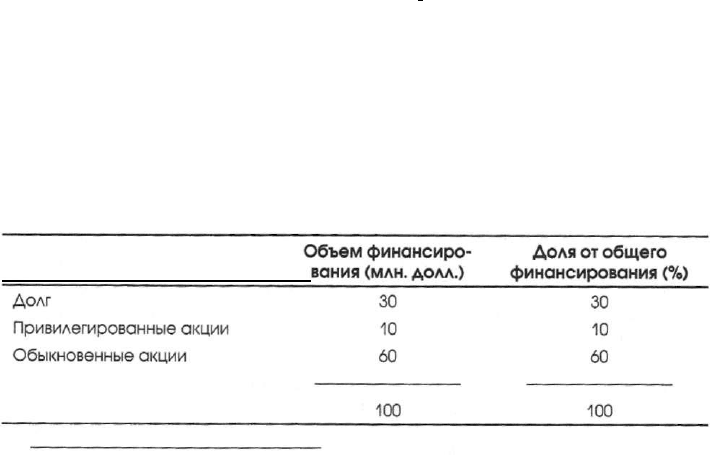

таких случаях вычисления, допустим, что фирма имеет следующее финанси-

рование на дату утверждения последнего балансового отчета (указанные

в этой таблице суммы представляют рыночные стоимости).

Объем финансиро- Доля от общего

вания (млн. долл.) финансирования (%)

30 30

10 10

60 60

3

Долг, привилегированные акции и обыкновенные акции являются важнейшими методами финан-

сирования бизнеса компании. Поэтому в общем случае справедливо следующее выражение:

Стоимость капитала =k

j

(W

j

) + k (W ) + k

e

(W

e

) .

Однако существуют и другие типы финансирования, такие как лизинг и конвертируемые ценные

бумаги (convertible securities). Поскольку определение стоимости этих других источников финан-

сирования связано с некоторыми специальными и весьма сложными вопросами, мы рассмотрим их

в отдельных главах, где сможем уделить этим вопросам должное внимание. Пока же, чтобы про-

иллюстрировать стоимость капитала компании в целом, нам достаточно знать стоимость фи-

нансирования бизнеса за счет долга, привилегированных акций и собственного капитала. Когда мы

определим стоимость для других типов финансирования, их можно будет включить в схему весо-

вых коэффициентов, которую мы и собираемся сейчас обсудить.

Глава 15. Требуемые ставки доходности и стоимость капитала 675

Следует помнить, что, согласно правилам бухгалтерского учета, величина капи-

тала компании, представленная обыкновенными акциями, складывается из но-

минальной стоимости обыкновенных акций, дополнительного оплаченного капи-

тала и нераспределенной прибыли, Однако для оценки рыночной стоимости

она рассчитывается как произведение текущей рыночной цены одной обыкно-

венной акции на количество акций, выпущенных в обращение. Вычисляя доли,

очень важно использовать веса, основанные не на балансовой стоимости

(book value), а на рыночной стоимости (market value). Поскольку мы стремимся

максимизировать стоимость фирмы для ее акционеров, этой цели соответству-

ют лишь веса, основанные на рыночной стоимости, Рыночные стоимости ис-

пользуются при вычислении стоимостей различных компонентов финансирова-

ния, поэтому для определения средневзвешенной стоимости капитала следует

использовать веса, основанные на рыночной стоимости. (Кроме того, предпо-

лагается, что текущие доли финансирования сохранятся и в будущем. В настоя-

щей главе мы еще вернемся к обсуждению этого вопроса.)

Продолжим нашу иллюстрацию, предположив, что фирма вычислила сле-

дующие показатели посленалоговой стоимости для различных источников

финансирования:

Стоимость (%)

ДОЛГ

6,6

Привилегированные акции

10,2

Обыкновенные акции

14,0

СОВЕТ

Как пояснялось выше, обыкновенные акции компании должны обеспечи-

вать более высокую ожидаемую доходность, чем ее облигации. Следова-

тельно, нельзя доверять вычислениям стоимости собственного капитала

компании, в результате которых оценка стоимости акций оказывается ни-

же, чем доналоговая стоимость долга фирмы.

Мы еще раз обращаем внимание читателей на то, что эти показатели стоимости

должны быть самыми "свежими" показателями, основанными на текущей инфор-

мации финансового рынка. Прошлые показатели стоимости финансирования ни-

как не сказываются на требуемой ставке доходности, применяемой к новым

проектам. С учетом указанных величин стоимости средневзвешенную стои-

мость капитала для рассматриваемого нами примера можно определить сле-

дующим образом.

(1)

(2)

(1)х(2)

Стоимость Доля в общем Взвешенная

(%)

финансировании(%)

стоимость (%)

ДОЛГ 6,6

30

1,98

Привилегированные акции 10,2 10 1,02

Обыкновенные акции 14,0

60 8,40

100 11,40

676 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Таким образом, с учетом предположений для этого примера, 11,4% пред-

ставляют собой средневзвешенную стоимость всех источников финансирова-

ния, причем каждый компонент "взвешивается" в соответствии с долями ры-

ночной стоимости.

Некоторые ограничения

Вычисление средневзвешенной стоимости капитала порождает важный

вопрос о том, отражает ли этот показатель реальную стоимость капитала фир-

мы. Ответ зависит от того, насколько точно нам удалось вычислить индивиду-

альные предельные стоимости, от "системы взвешивания" и от некоторых дру-

гих условий. Допустим, что у нас есть возможность точно вычислить предель-

ные стоимости индивидуальных источников финансирования. Попытаемся

оценить важность "системы взвешивания".

Система взвешивания. Важным условием для любой системы взвешива-

ния является то обстоятельство, что на практике фирма будет привлекать ка-

питал в определенных пропорциях. Поскольку для выполнения предельных

(marginal) инвестиций в новые проекты фирма привлекает новый капитал,

нам необходимо работать с предельной стоимостью капитала для фирмы в це-

лом. Эта ставка зависит от пакета денежных средств, используемого для фи-

нансирования инвестиционных проектов. Иными словами, нас интересует но-

вый, или приростной, капитал, а не капитал, привлеченный в прошлом. Чтобы

средневзвешенная стоимость капитала отражала предельную стоимость, ис-

пользуемые весовые коэффициенты также должны быть предельными, т.е. эти

весовые коэффициенты должны соответствовать тем долям источников фи-

нансирования, которые фирма намеревается использовать. Если такое соот-

ветствие не обеспечивается, тогда капитал привлекается долями, отличающи-

мися от применявшихся для вычисления этой стоимости. В результате реаль-

ная средневзвешенная стоимость капитала будет отличаться от той, которая

была вычислена и использовалась для принятия инвестиционных решений.

Если эта реальная стоимость окажется больше вычисленной, то будут приня-

ты некоторые инвестиционные проекты, которые лишь ухудшат положение

инвесторов по сравнению с предыдущим вариантом. С другой стороны, если

реальная стоимость окажется меньше вычисленной, тогда будут отвергнуты

проекты, которые могли бы повысить благосостояние акционеров компании.

Таким образом, 11,4%-ная средневзвешенная стоимость капитала, которую мы

вычислили в рассматриваемом примере, приемлема лишь в случае, если в бу-

дущем фирма намеревается выполнять финансирование такими же долями,

какие предполагаются ее существующей структурой капитала.

Привлечение капитала носит достаточно непредсказуемый характер, и же-

сткие пропорции, как правило, не удается выдерживать. Например, у фирмы

могут возникнуть трудности с финансированием каждого проекта, если она

попытается неукоснительно следовать схеме: 30% — долг, 10 — привилегиро-

ванные акции и 60% — обыкновенные акции. На практике она может выпол-

нять финансирование с использованием долга в одном случае, привилегиро-

ванных акций — в другом и обыкновенных акций — в третьем. С течением

времени, однако, большинству фирм удается выполнять финансирование на

Глава 15. Требуемые ставки доходности и стоимость капитала 677

приблизительно пропорциональной основе. Учитывая это обстоятельство, мы

попытаемся определить предельную стоимость капитала для используемого

пакета финансирования.

Издержки размещения (flotation costs)

Издержки, связанные с эмиссией ценных бумаг: оплата услуг инвестиционного бан-

ка, юридических услуг, листинга и затрат на печать.

Издержки (стоимость) размещения (flotation costs), связанные с прода-

жей долговых инструментов, привилегированных акций или обыкновенных

акций, влияют на прибыльность инвестиций фирмы. Во многих случаях цена

нового выпуска должна быть ниже рыночной цены существующих аналогич-

ных финансовых инструментов. Кроме того, существуют издержки размеще-

ния в наличной форме (out-of-pocket flotation costs). Из-за издержек размеще-

ния объем получаемых фирмой денежных средств оказывается меньше цены,

по которой продается этот выпуск. Наличие в финансировании издержек раз-

мещения требует, чтобы при оценке инвестиционных предложений вносилась

соответствующая поправка.

Один из методов, который мы называем поправкой на начальные расходы

(adjustment to initial outlay — АЮ), рассматривает издержки размещения фи-

нансирования как дополнение к начальным денежным расходам по соответст-

вующему проекту. В соответствии с этим методом чистая приведенная стои-

мость проекта вычисляется по формуле

6

" CF

NPV = ; (ICO + издержки размещения), (15.10)

где CF — денежный поток проекта в момент времени г, ICO — первоначальные

денежные расходы, требующиеся для данного проекта, k — стоимость капита-

ла фирмы.

Допустим, что для реализации инвестиционного предложения необходимо

100 тыс. долл. Для финансирования этого проекта компания должна при-

влечь из внешних источников 60 тыс. долл. Для этого используются как долг,

так и обыкновенные акции, а приведенная стоимость издержек размещения

(после уплаты налогов) составляет 4000 долл.' Следовательно, 4000 долл. не-

обходимо прибавить к 100 тыс. долл. В результате суммарные первоначальные

Выражая издержки размещения как процент от первоначальных инвестиций, f = издержки раз-

мещения/ICO, уравнение (15.10) можно переписать в следующем виде:

NPV = Y—^ /СО(1 + /) .

Эта альтернативная формула может пригодиться, когда попытка оценить фактические буду-

щие издержки размещения оказывается затруднительной. Вместо этого можно воспользоваться

процентным выражением издержек размещения, основанным на накопленном опыте.

7

Издержки размещения обыкновенных акций учитываются в облагаемой налогом базе. Од-

нако издержки размещения долга вычитаются из облагаемой налогом базы и амортизиру-

ются на протяжении срока жизни соответствующего долгового обязательства. Таким об-

разом, мы снижаем суммарные издержки размещения на ближайший период на величину

"налогового щита" в виде приведенной стоимости издержек размещения долга.

678 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

расходы составят 104 тыс. ДОЛЛ. Таким образом, в инвестиционное предложе-

ние вносится поправка на издержки размещения, связанные с его финансиро-

ванием. Ожидаемые будущие денежные потоки, связанные с рассматривае-

мым проектом, затем дисконтируются с помощью средневзвешенной стоимо-

сти капитала. Если предположить, что данный проект в течение 20 лет будет

обеспечивать ежегодные посленалоговые денежные поступления в размере

24 тыс. долл., а средневзвешенная стоимость капитала равняется 20%, тогда

чистая приведенная стоимость этого проекта составит:

20 М/ АПП

NPV =

f

-($100000 + $4000)

t=i (1Ч"0,20)

= $24 000(PVIFA

20% 20

) - $104 000

= $116 870-$104000 = $12 870.

Эта сумма, если не внести соответствующую поправку на издержки разме-

щения, расходится с чистой приведенной стоимостью, равной 116 870 долл. -

100 000 долл. = 16 870 долл.

В отличие от только что рассмотренного подхода, существует и более тра-

диционный, предусматривающий корректировку стоимости капитала в сторо-

ну увеличения при наличии издержек размещения. Этот метод, который мы

называем корректировкой ставки дисконтирования (adjustment to discount

rate — ADR), корректирует ставку дисконтирования проекта с учетом величи-

ны издержек размещения. В соответствии с этой процедурой стоимость капи-

тала для каждого компонента должна пересчитываться путем нахождения та-

кой ставки дисконтирования, которая уравнивает приведенную стоимость де-

нежных потоков, направляемых поставщикам капитала, с чистой выручкой

(net proceeds) от выпуска ценных бумаг (а не с их рыночной ценой). Получен-

ные таким образом "скорректированные" стоимости компонентов затем ум-

ножаются на весовые коэффициенты и объединяются, давая суммарную

"скорректированную" стоимость капитала фирмы.

Вычисленная таким образом величина "скорректированной" стоимости капи-

тала фирмы всегда будет больше величины "нескорректированной" стоимости ка-

питала, которую мы уже описали в этой главе. Однако численные величины NPV,

рассчитанные в соответствии с методами АЮ и ADR, будут (за редкими исключе-

ниями) различаться и могут даже иметь разные знаки. Таким образом, вопрос о

том, какой из методов следует считать "правильным", весьма важен.

Сторонники метода АЮ утверждают, что этот метод лучше, чем ADR, по-

скольку, во-первых, он проще и/или, во-вторых, ставка дисконтирования, полу-

ченная в соответствии с методом ADR, не может считаться "истинной" стоимо-

стью капитала и, следовательно, не позволяет узнать "истинную" рыночную

стоимость денежных потоков проекта

8

. Мы готовы согласиться с обоими этими

аргументами и поэтому отдаем предпочтение методу АЮ. Мы предлагаем вно-

сить поправку на издержки размещения в первоначальные денежные расходы

по рассматриваемому проекту; кроме того, предлагаем использовать в качестве

Доводы в пользу метода AIO можно шйти в статье John R. Ezzeu and R. Burr Porter, "Flotation

Costs and the Weighted Average Cost of Capital", Journal of Financial and Quantitative Analysis 11

(September 1976), p. 403-413.

Глава 15. Требуемые ставки доходности и стоимость капитала 679

ставки дисконтирования средневзвешенную "нескорректированную" стоимость

капитала. Однако следует указать, что во многих случаях (например, когда

внешнее финансирование представляет собой лишь небольшую долю общего

финансирования проекта) различия в результирующих величинах NPV, най-

денных в соответствии с двумя альтернативными методами, будут невелики.

В подобных случаях метод ADR вполне приемлем.

ВОПРОС-ОТВЕТ

Некоторые проекты, принимаемые фирмой к исполнению, несомненно,

приведут к нулевым или отрицательным показателям доходности. С уче-

том этого обстоятельства, не должна ли фирма скорректировать в сторо-

ну увеличения свою минимальную ставку доходности, которая требуется

для одобрения инвестиционного проекта (hurdle rate), гарантируя тем са-

мым, что средневзвешенная доходность ее суммарных новых инвестиций

уравновесит или превысит стоимость ее капитала?

Нет, Произвольное повышение фирмой минимальной ставки доходности,

которая требуется для одобрения инвестиционного проекта, означает, что

она будет отвергать некоторые проекты с положительными значениями

чистой приведенной стоимости. Лишь принимая все проекты с положи-

тельными значениями чистой приведенной стоимости, фирма максимизи-

рует свою способность отказываться от любых неприбыльных инвестиций.

Доводы в пользу применения

средневзвешенной стоимости капитала

Основной довод в пользу применения средневзвешенной стоимости капита-

ла заключается в том, что, выполняя финансирование в указанных пропорциях

и принимая проекты, обеспечивающие доходность, превышающую средневзве-

шенную требуемую доходность, фирма может повышать рыночную цену своих

акций. Возможность этого повышения объясняется тем, что ожидаемая доход-

ность инвестиционных проектов применительно к доле в их финансировании,

приходящейся на обыкновенные акции, превышает требуемую доходность соб-

ственного капитала компании, k

e

. Как только эти ожидания становятся очевид-

ными для рынка, рыночная цена акций фирмы должна повыситься, поскольку

ожидаемая будущая прибыль на одну акцию (и дивиденды на одну акцию) ока-

зываются выше, чем те же показатели до принятия соответствующих инвести-

ционных проектов. Фирма приняла проекты, которые, как ожидается, обеспечат

доходность выше минимальной, требуемой инвесторами исходя из риска, свя-

занного с этими инвестиционными проектами.

Мы должны вернуться к важному предположению о том, что и в дальнейшем

фирма будет финансировать проекты в указанных пропорциях. Если это дейст-

вительно так, то финансовый риск компании остается в основном неизменным.

Как будет показано в главе 17, "неявная" стоимость финансирования встроена

в средневзвешенную стоимость капитала в силу того, что финансирование за

счет привлеченных средств фирме приходится дополнять финансированием за

счет собственных средств. Она не может постоянно привлекать капитал в виде

долга, не повышая при этом объем своего собственного капитала. Комплекс фи-

нансирования фирмы не обязательно должен быть оптимальным для того, что-

680 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

бы она использовала средневзвешенную стоимость капитала для целей плани-

рования долгосрочных инвестиций. Очень важно, чтобы используемые весовые

коэффициенты основывались на будущих планах финансирования компании.

В противном случае вычисленное значение средневзвешенной стоимости капи-

тала не будет соответствовать фактической стоимости привлечения полученных

денежных средств. В результате решения, связанные с планированием долго-

срочных инвестиций, вряд ли окажутся оптимальными.

ВОПРОС-ОТВЕТ

Компания

Felsham Industries

собирается в этом году финансировать все

свои новые инвестиционные проекты с помощью долгосрочных займов.

Таким образом, стоимость ее капитала в этом году должна равняться по-

сленалоговой стоимости ее нового долга, не так ли?

Неправильный вывод. Фирмы нередко финансируют новые проекты в од-

ном году с помощью долгосрочного займа, а в следующем — с помощью

собственного капитала. Таким образом, структура капитала фирмы год от

года несколько меняется относительно своего оптимального уровня.

Именно долгосрочная, целевая (плановая) структура капитала фирмы, на-

ряду со стоимостями соответствующих компонентов и весовыми коэффи-

циентами рыночной стоимости, должна использоваться для определения

его стоимости. Иначе стоимость капитала фирмы (минимальная ставка до-

ходности, которая требуется для одобрения инвестиционного проекта)

окажется чрезмерно расточительной (заниженной) в годы, когда в основ-

ном будет использоваться долговое финансирование, или неоправданно

экономной (завышенной) в годы, когда для финансирования новых проек-

тов в основном будет использоваться собственный капитал.

Необходимо также обозначить возможные условия использования средне-

взвешенной стоимости капитала. Этот показатель предполагает, что рассматри-

ваемые инвестиционные предложения характеризуются таким же систематиче-

ским (или неизбежным) риском, как и риск фирмы в целом, и что их несистема-

тический риск не дает фирме никаких диверсификационных преимуществ.

Только в таких условиях полученный показатель стоимости капитала может ис-

пользоваться в качестве критерия приемлемости. Эти предположения ставят

нас в чрезвычайно жесткие рамки. Они означают, что проекты фирмы ничем не

отличаются друг от друга в том, что касается риска, и что могут рассматриваться

лишь проекты, характеризующиеся одинаковым риском.

На практике, однако, указанные условия несколько смягчаются и сводятся

лишь к степени расхождения соответствующих показателей. Если перечис-

ленные условия приблизительно выполняются, тогда средневзвешенная

стоимость капитала компании может использоваться в качестве критерия

приемлемости. Если фирма производит лишь один продукт и все рассматри-

ваемые инвестиционные предложения тесно связаны с его маркетингом и

производством, использование стоимости ее капитала в целом в качестве кри-

терия приемлемости, вероятно, вполне оправданно. (Однако даже в этом слу-

чае иногда существуют достаточно серьезные различия в степени риска раз-

ных инвестиционных предложений, которые могут служить основанием для

их раздельного рассмотрения.) Для фирмы с широким ассортиментом про-

дукции, инвестиционные предложения которой характеризуются разной сте-