Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 15. Требуемые ставки доходности и стоимость капитала 691

в конечном счете не несет ответственности за свои долг — отвечает компания в

целом. Вследствие диверсификации денежных потоков между группами веро-

ятность выплаты в целом (т.е. фирмой) может оказаться выше, чем сумма ве-

роятностей для отдельных составляющих (групп). Именно по этой причине

лишь немногие компании пытались применять ценовую модель рынка капи-

тала к определению стоимости долга групп, как это делается в отношении

стоимости собственного капитала. Тем не менее иногда имеет смысл варьиро-

вать стоимость долга по группам в зависимости от их риска, даже несмотря на

то что такое варьирование отчасти носит субъективный характер.

Если на какую-то одну из групп приходится значительно большая часть

долга, чем в среднем по фирме, можно предположить, что для данного подраз-

деления должна применяться пониженная ставка требуемой доходности. Но

можно ли считать это значение "истинной" требуемой доходностью для дан-

ной группы? Можно ли допустить, чтобы одна группа существенно понизила

свою требуемую доходность лишь за счет изменения соотношения между соб-

ственными и заемными средствами? Справедливо ли это по отношению к ос-

тальным группам? Какие проблемы для компании в целом может создать та-

кой подход (если не принимать во внимание побудительные причины)?

Во-первых, увеличение доли заемного капитала для одной группы может по-

высить стоимость долговых средств для компании в целом. Это предельное по-

вышение не должно распределяться равномерно по всем группам, а должно от-

носиться исключительно к группе-"виновнику". Во-вторых, увеличение доли за-

емного капитала для одной группы может увеличить неопределенность в

расчетах "налогового щита", связанного с долгом компании в целом. Наконец,

увеличение доли заемного капитала для одной группы повышает изменчивость

доходности акционеров компании, а также вероятность возникновения расхо-

дов, связанных с ее банкротством. В то же время это заставляет инвесторов уве-

личивать требуемую доходность собственного капитала, чтобы компенсировать

повышение риска. (Как все это происходит, мы опишем в главе 17.)

По этим причинам "истинная" стоимость долга для группы с высокой до-

лей заемного капитала может оказаться существенно выше, чем предполага-

лось вначале. В таком случае требуемую доходность группы следует увели-

чить за счет премии, которая бы точнее отражала "истинную" стоимость капи-

тала для данной группы. Трудность заключается в определении точной

величины этой премии, используемой в качестве поправочного коэффициента.

Любые поправки носят (по крайней мере частично) субъективный характер.

Если применяются существенно отличающиеся величины стоимости долга

и/или доли долгового финансирования, то имеет смысл внести соответст-

вующую поправку в требуемую доходность групп в целом — пусть даже эта

поправка будет не очень точной.

Оценка проектов

на основе их сумм

о риска

В случае, когда — по каким-либо теоретическим или практическим сообра-

жениям — оказывается нецелесообразным вычислять требуемую ставку доход-

ности для проекта (или группы проектов) с помощью подхода ЦМРК, или когда

692 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

мы просто хотим "подкрепить" этот подход по упомянутым выше причинам,

приходится обращаться к более субъективным способам оценки рискованных

инвестиций. Многие фирмы решают эту проблему весьма неформальными спо-

собами. Лица, отвечающие за принятие решений, просто учитывают соответст-

вующий риск в своих оценках, руководствуясь при этом своим "чутьем" на про-

екты, которые им приходится оценивать. Точность этого "чутья" можно повы-

сить благодаря консультациям и обсуждениям с другими лицами, знакомыми

с рассматриваемыми инвестиционными предложениями и связанным с ними

риском. Зачастую подобные обсуждения позволяют определить "ставку дискон-

тирования с поправкой на риск", которая затем применяется к проекту или

группе проектов.

Подход, основанный на ставке дисконтирования

с поправкой на риск

Мы уже показали, что для инвестиционных предложений, риск которых

близок к риску типичного проекта для соответствующей фирмы, стоимость

привлечения капитала для финансирования бизнеса компании в целом может

выполнять роль требуемой ставки доходности. Подход к выбору инвестици-

онных предложений, основанный на ставке дисконтирования с поправкой на

риск (risk-adjusted discount rate — RADR), применяется к проектам или груп-

пам проектов, результаты принятия которых, как ожидается, имеют риск,

больший или меньший, чем типичное (среднее) начинание данной фирмы.

Ставка дисконтирования с поправкой на риск (risk-adjusted discount rate — RADR)

Требуемая ставка доходности (ставка дисконтирования), которая повышается от-

носительно стоимости капитала фирмы в целом для проектов или групп проектов,

риск которых оказывается выше "среднего" риска, и понижается для проектов или

групп проектов, риск которых оказывается ниже "среднего" риска.

Подход RADR предполагает:

• корректировку требуемой доходности (ставки дисконтирования) в сто-

рону повышения по сравнению со стоимостью капитала фирмы в це-

лом для проектов или групп проектов, риск которых оказывается выше

"среднего" риска;

• корректировку требуемой доходности (ставки дисконтирования) в сто-

рону понижения по сравнению со стоимостью капитала фирмы в целом

для проектов или групп проектов, риск которых оказывается ниже

"среднего" риска,

Таким образом, при использовании метода RADR ставка дисконтирования

"корректируется" на величину риска путем ее повышения относительно стои-

мости капитала фирмы в целом, чтобы компенсировать повышенный риск,

или путем ее понижения с целью внесения поправки на пониженный риск.

В результате требуемая доходность для конкретного проекта или группы про-

ектов становится ставкой дисконтирования с поправкой на риск.

Глава 15.

Требуемые ставки ДОХОАНОСТИ И СТОИМОСТЬ капитала

Одним из способов визуализации подхода RADR является использование

нашего "старого знакомого" — профиля NPV. В главе 13 мы использовали

профиль NPV (см. рис. 13.1), чтобы проиллюстрировать применение методов

NPVи

IRR в проекте использования компанией

J^aversAam

J^'sA J-a?m оборудо-

вания для разделки рыбы. В случае IRR, значение которой составляло при-

мерно 17%, и NPV, равного 10 768 долл. (при

12%-ной

стоимости капитала

этой фирмы), мы рекомендовали одобрить данный проект. Однако такая ре-

комендация основывалась на предположении, что этот проект характеризует-

ся "средним" риском и, следовательно, использование стоимости капитала

этой фирмы соответствует дисконтной или минимальной ставке доходности,

которая требуется для одобрения инвестиционного проекта.

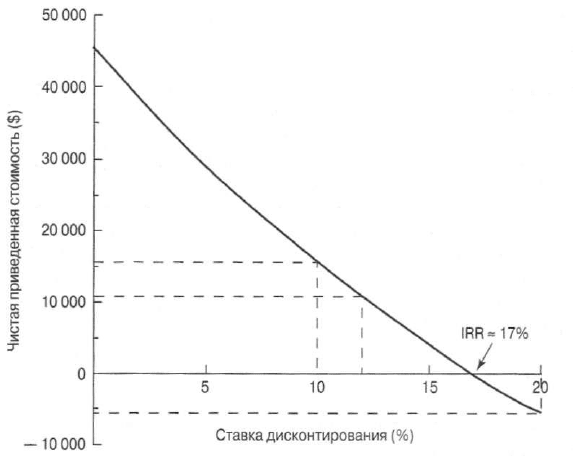

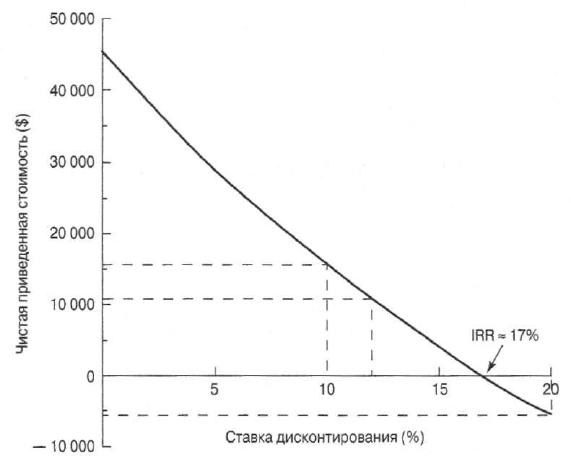

На рис. 15.5 мы несколько видоизменили профиль NPV, заимствованный

из главы 13, чтобы не только проиллюстрировать использование RADR со

"средним" риском (или 12%-ную стоимость капитала), но и показать, как бы

мог измениться наш анализ в двух других возможных ситуациях. Что, если,

например, риск рассмотренного нами проекта использования оборудования

для разделки рыбы — в сравнении с другими ее проектами — на самом деле

окажется "ниже среднего" (обусловливая, например, 10%-ное значение

RADR)? Или наоборот: что, если риск данного проекта окажется "выше сред-

него" (обусловливая, например, 20%-ное значение RADR)?

Рис. 15.5. Профиль NPV из примера с использованием оборудования для

разделки рыбы (см. главу 13), иллюстрирующий NPV данного проекта при

трех альтернативных ставках дисконтнирования с поправкой на риск

Анализируя график на рис. 15.5, обратите внимание на то, что при 10%-ной

ставке дисконтирования данный проект все еще остается совершенно прием-

лемым. NPV этого проекта равняется 15 516 долл., а его IRR оказывается вы-

694 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

ше, чем 10%-ное значение RADR. Если, однако, предположить, что нам необ-

ходимо использовать ставку дисконтирования, учитывающую риск "выше

среднего", тогда данный проект окажется неприемлемым. NPV этого проекта

при 20%-ном значении RADR будет отрицательной, а его IRR, равное 17%, —

меньше, чем требуемая минимальная ставка доходности, необходимая для

одобрения инвестиционного проекта.

Если подход RADR кажется вам знакомым, то так, в сущности, и должно

быть. Ведь требуемую доходность, определенную по методу ЦМРК, можно рас-

сматривать лишь как особый случай ставки с поправкой на риск, когда в "базу",

роль которой выполняет безрисковая ставка, каждый раз вносится соответст-

вующая поправка. Однако подход RADR, в отличие от метода ЦМРК, как пра-

вило, основан на относительно неформальных, субъективных способах опреде-

ления поправки для требуемого риска. Проблемы, возникающие в связи с ис-

пользованием этого подхода, касаются, конечно же, информации, являющейся

основой для внесения поправки на риск. Такая информация носит, как правило,

весьма отрывочный и приблизительный характер, а ее трактовка не всегда оди-

накова для разных проектов и зачастую меняется с течением времени.

Другие подходы к выбору проектов отражают попытки более полно и по-

следовательно использовать информацию об инвестиционных предложениях.

Из обсуждения, приведенного в главе 14, читателям должно быть известно,

что ожидаемую доходность и риск можно оценивать логически последова-

тельным образом. Имея эту информацию, мы должны ответить на вопрос,

следует ли принимать рассматриваемый проект. Поиск ответа на него мы на-

чинаем с анализа того, как руководство фирмы может оценить отдельное ин-

вестиционное предложение, а затем переходим к различным сочетаниям рис-

кованных инвестиций. Методы, которые мы будет применять, ориентированы

на риск фирмы в том смысле, что ее руководство в явном виде не рассматри-

вает влияние выбора проекта на портфели инвесторов. Оно ориентируется на

суммарный риск, т.е. сумму систематического и несистематического риска.

Руководство фирмы оценивает вероятное влияние выбора проекта на измен-

чивость денежных потоков и получаемой ею прибыли. На основе этих данных

руководство может оценить вероятное влияние на цену акций. Важным фак-

тором — с точки зрения оценки акций — является то, насколько точно руково-

дство фирмы может увязать цену акций и информацию о параметрах риска

и доходности для рассматриваемого инвестиционного предложения. Как мы

увидим, в основном такая связь достаточно субъективна, что снижает точ-

ность таких подходов.

Подход, основанный на распределении

вероятностей NPV

Из материала главы 14 вы, наверное, помните, что часть данных по рас-

сматриваемому инвестиционному предложению — это распределение вероят-

ностей возможных значений чистой приведенной стоимости. (Вспомните, что

при использовании подхода, основанного на распределении вероятностей, мы

сначала не "вносим поправку" на риск, а скорее, изучаем ее. Таким образом,

различные денежные потоки дисконтируются к их приведенной стоимости

Глава 15. Требуемые ставки доходности и стоимость капитала 695

с помощью безрисковой ставки.) Было также показано, что путем стандарти-

зации разброса значений NPV (в виде количества среднеквадратических от-

клонений от ожидаемого значения распределения) мы можем определить ве-

роятность того, что чистая приведенная стоимость проекта окажется не боль-

ше нуля. Если речь идет об оценке отдельного инвестиционного предложения,

то маловероятно, что руководство фирмы примет инвестиционное предложе-

ние, ожидаемое значение чистой приведенной стоимости которого равно ну-

лю, если только не будет разброса вероятностных значений NPV. В этом осо-

бом случае мы, по определению, имеем дело с безрисковым проектом, обеспе-

чивающим инвестору получение безрисковой ставки доходности. В случае

рискованных инвестиций ожидаемое значение чистой приведенной стоимости

обязательно будет больше нуля. Насколько именно оно должно быть больше

нуля, чтобы соответствующее инвестиционное предложение считалось при-

емлемым, зависит от величины разброса вероятностных значений NPV и от-

ношения руководства фирмы к риску в целом.

Реальная проблема с этим подходом заключается в том, что мы не можем свя-

зать его напрямую с влиянием, которое выбранный проект оказывает на цену ак-

ций. Руководство фирмы просто получает информацию об ожидаемой доходности

и риске проекта. С учетом этих данных оно и принимает соответствующее реше-

ние. Однако между решением, основанным на этой информации, и вероятной ре-

акцией акционеров данной компании с хорошо диверсифицированными портфе-

лями нет никакой "непосредственной" связи. Таким образом, успех в использова-

нии этого метода зависит исключительно от субъективного мнения руководства

фирмы о готовности инвесторов к определенному компромиссу между доходно-

стью и риском. Более того, отсутствует анализ влияния от реализации проекта на

риск фирмы в целом. В сущности, проект оценивается совершенно изолированно,

т.е. отдельно от его влияния на инвестиционные портфели акционеров фирмы и

на уже существующие ее проекты.

Вклад в суммарный риск фирмы: подход,

основанный на портфеле фирмы

Из материала главы 14 читателям известно, что предельный риск индивиду-

ального проекта для фирмы в целом зависит от его корреляции с уже существую-

щими проектами, а также с рассматриваемыми инвестиционными проектами, ко-

торые могут быть приняты. Необходимая в таких случаях информация включает

ожидаемое значение и стандартное отклонение распределения вероятностей воз-

можных значений чистой приведенной стоимости для всех допустимых сочетаний

уже существующих проектов и рассматриваемых инвестиционных предложений.

Допустим пока, что руководство фирмы интересует только предельное влияние

некоторого инвестиционного предложения на ее общий риск.

Кривая безразличия (indifference curve)

График, представляющий все сочетания ожидаемой доходности и риска, которые

обеспечивают инвестору равную степень удовлетворенности.

696 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Выбор наиболее желательного сочетания инвестиций будет зависеть от

"рисковых предпочтений" руководства фирмы, касающихся ожидаемой NPV

и ее стандартного отклонения. На рис. 15.6 показаны различные сочетания

рискованных инвестиций, которыми располагает фирма. Этот рисунок похож

на рис. 14.7 из главы 14, за исключением того, что в данном случае мы совме-

щаем несколько кривых безразличия (indifference curves) руководства фир-

мы. Руководство относится совершенно одинаково к любому сочетанию ожи-

даемого значения NPV и ее стандартного отклонения на конкретной кривой.

При переходе влево от одной кривой, показанной на рис. 15.6, к другой каждая

последующая кривая отражает более высокий уровень удовлетворенности.

Каждая точка представляет некоторое сочетание уже существующих инвести-

ционных проектов фирмы плюс одно или несколько рассматриваемых пред-

ложений. Мы видим, что одни точки доминируют над другими в том смысле,

что представляют более высокое ожидаемое значение чистой приведенной

стоимости при том же значении стандартного отклонения, более низкое зна-

чение стандартного отклонения при том же ожидаемом значении чистой при-

веденной стоимости или комбинацию повышенного ожидаемого значения

NPV и пониженного стандартного отклонения. Точки, которые доминируют

над другими, сосредоточены в левой части рисунка. Располагая такой инфор-

мацией, руководство фирмы может сразу же отвергнуть большинство сочета-

ний рискованных инвестиций просто потому, что над ними доминируют дру-

гие комбинации.

Рис. 15.6. Диаграмма разброса точек, на которой показана совокупность

допустимых сочетаний (портфелей) проектов; на эту диаграмму разбро-

са наложена "карта кривых безразличия"руководства фирмы

Глава 15. Требуемые ставки доходности и стоимость капитала 697

В этом случае руководству фирмы придется, по-видимому, рассматривать

только три сочетания рискованных инвестиций А, В и С. Из этих трех сочета-

ний нужно выбрать такое, которое, по мнению руководства, обеспечивает наи-

лучшее соотношение ожидаемой доходности и риска. Если руководство фир-

мы относится к риску умеренно терпимо, как следует из "карты безразличия"

на рис. 15.6, то вполне вероятно, что оно выберет вариант В. Этот вариант оп-

ределяется пересечением точки В с наивысшей из возможных "кривых безраз-

личия". Точка В представляет портфель существующих проектов и рассмат-

риваемых инвестиционных предложений, который обладает наиболее жела-

тельным сочетанием ожидаемого значения NPV и стандартного отклонения.

Несмотря на то что сочетание С обеспечивает несколько более высокое ожи-

даемое значение чистой приведенной стоимости, оно характеризуется и более

высоким значением стандартного отклонения. Сочетание А характеризуется

не только пониженным риском, но и пониженным ожидаемым значением чис-

той приведенной стоимости.

Как было показано в главе 14, окончательный выбор определяет новое инве-

стиционное предложение (или предложения), которое должно быть принято.

Исключение из этого правила возможно лишь в случае, когда выбранное соче-

тание состоит лишь из уже существующих проектов. В этом случае не будет

принято ни одно из рассматриваемых инвестиционных предложений. Если бы

портфель уже существующих проектов был представлен на нашем рисунке ком-

бинацией Е, тогда выбор любого из трех выделенных сочетаний был бы связан с

принятием одного или нескольких новых инвестиционных предложений. Рас-

сматриваемые инвестиционные предложения, не принадлежащие к окончатель-

но выбранной нами комбинации, разумеется, будут отвергнуты.

Концептуальные соображения

На основании только что изложенной нами информации руководство фир-

мы определяет, какие из рассматриваемых инвестиционных предложений

(с конкретными значениями ожидаемой NPV и ее стандартного отклонения)

обеспечивают наивысший предельный вклад в рост стоимости фирмы в целом.

Определяя для той или иной комбинации проектов стандартное отклонение,

руководство должно учитывать корреляцию между инвестиционным предло-

жением и совокупностью уже существующих инвестиций и другими новыми

предлагаемыми проектами. Такая оценка предполагает, что нас интересует в

первую очередь суммарный риск фирмы. В этом случае инвестиционные реше-

ния будут приниматься с учетом их предельного влияния на суммарный риск.

Такой подход предполагает, что, с точки зрения акционеров, руководство

фирмы в первую очередь должна заботить ее платежеспособность, которая, как

уже говорилось, зависит от ее суммарного риска. Поскольку корреляция между

проектами не будет стопроцентной, определенные проекты обладают диверси-

фикационными свойствами. В результате суммарный риск фирмы оказывается

меньше суммы его составных частей. Предполагается, что руководство фирмы

стремится принимать такие инвестиционные предложения, которые позволяют

удерживать вероятность банкротства в неких разумных пределах, обеспечивая

при этом наилучшее соотношение ожидаемой доходности и риска.

698 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Как уже указывалось, при использовании этого подхода проблема заключа-

ется в игнорировании им того обстоятельства, что инвесторы имеют возмож-

ность диверсифицировать портфели обыкновенных акций, которыми владеют,

вне зависимости от желания руководства фирмы диверсифицировать риск.

Следовательно, проведение компанией диверсификации может не иметь особо-

го значения для ее инвесторов, которые сами в состоянии диверсифицировать

свои портфели. Таким образом, описанный ранее подход ЦМРК должен ис-

пользоваться лишь в той степени, в какой инвесторов фирмы волнует неизбеж-

ный, или систематический, риск рассматриваемого инвестиционного проекта.

Двойной подход. Бывают ситуации, когда имеет смысл применять после-

довательно оба подхода. Подход ЦМРК может выполнять роль фундамента,

на котором строятся оценки рассматриваемых инвестиционных проектов. Ес-

ли существует определенная вероятность банкротства фирмы, а связанные с

ним затраты весьма значительны, то рассматриваемый инвестиционный про-

ект следует оценивать в контексте суммарного риска фирмы. Если оба подхо-

да однозначно свидетельствуют о том, что проект следует принять или от-

вергнуть, именно так и нужно поступить. Проблемы возникают тогда, когда

один подход говорит о необходимости принять проект, а другой — наоборот, о

необходимости отвергнуть. В этом случае руководство фирмы должно заранее

решить, какому из подходов оно отдает предпочтение.

Если акции крупной компании находятся в свободном обращении, а воз-

можность банкротства представляется маловероятной, более высоким при-

оритетом должны пользоваться результаты, полученные с помощью ценовой

модели рынка капитала (ЦМРК). Если акции компании обращаются на рын-

ке, характеризующемся высокими трансакционными и информационными за-

тратами, если возможность банкротства достаточно велика, а представление

доходности проекта в форме рыночной доходности носит весьма приблизи-

тельный характер, тогда предпочтение следует отдать подходу, основанному

на суммарном риске фирмы. Но даже в этом случае следует помнить о воз-

можности диверсификации какой-то части несистематического риска.

• С теоретической точки зрения требуемая руководством компании ставка

доходности для некоторого инвестиционного проекта должна представ-

лять собой такое значение, которое оставляет неизменной рыночную цену

акций компании. Если доходность инвестиционного проекта оказывается

больше доходности, требуемой финансовыми рынками с учетом соответ-

ствующей степени риска, то стоимость компании увеличивается. Важней-

шими источниками создания стоимости компании являются привлека-

тельность отрасли и конкурентное преимущество фирмы.

• Если существующие и рассматриваемые инвестиционные проекты близки

по параметрам риска, тогда в качестве критерия приемлемости (отбора) но-

вых проектов можно использовать стоимость капитала фирмы в целом.

• Стоимость капитала фирмы в целом представляет собой средневзвешен-

ное значение отдельных требуемых поставщиками капитала ставок доход-

Глава 15. Требуемые ставки доходности и стоимость капитала 699

ностей (стоимостей или издержек привлечения капитала) для различных

инструментов, с помощью средств от продажи которых фирма намеревает-

ся финансировать свои инвестиционные проекты.

• Намного более сложным компонентом стоимости капитала фирмы — с точ-

ки зрения его вычисления — является стоимость собственного капитала.

В случае использования модели дисконтирования дивидендов эта стоимость

представляет собой ставку дисконтирования, которая уравнивает приведен-

ную стоимость потока ожидаемых будущих дивидендов с рыночной ценой

обыкновенных акций. В качестве альтернативного варианта стоимость соб-

ственного капитала можно оценить с помощью ценовой модели рынка капи-

тала (ЦМРК) или добавить премию за риск к доналоговой стоимости долга

фирмы.

• Вычислив предельные значения стоимости для отдельных компонентов

финансирования фирмы, мы назначаем каждому источнику финансиро-

вания весовые коэффициенты и вычисляем средневзвешенную стоимость

капитала. Используемые весовые коэффициенты должны соответствовать

долям, в которых фирма намеревается в долгосрочном плане финансиро-

вать свой бизнес.

• Наличие в финансировании бизнеса издержек размещения требует внесе-

ния поправки в оценку инвестиционных предложений. При одном из под-

ходов рассматриваются издержки размещения в финансировании как до-

полнение к первоначальным денежным расходам для соответствующего

проекта. Второй подход предусматривает корректировку стоимости капи-

тала (в сторону ее увеличения) при наличии издержек размещения. С тео-

ретической точки зрения поправку на издержки размещения правильнее

было бы внести в первоначальные денежные расходы по данному проекту,

а затем использовать средневзвешенное значение "нескорректированной"

стоимости капитала в качестве ставки дисконтирования.

• Поводом для применения в качестве требуемой ставки доходности проек-

та стоимости капитала в целом является близость риска этого проекта

к риску уже существующих проектов и рассматриваемых инвестиционных

предложений.

• Когда риски инвестиционных проектов — как существующих, так и но-

вых — сильно отличаются друг от друга, использование в качестве крите-

рия приемлемости проектов стоимости капитала компании в целом неце-

лесообразно. В таких случаях необходимо определить критерий приемле-

мости для каждого рассматриваемого инвестиционного проекта или

группы проектов (подразделений).

• Один из способов вычисления требуемой ставки доходности для конкретных

проектов связан с ценовой моделью рынка капитала (ЦМРК). В этом случае

основная идея заключается в выявлении таких компаний, акции которых об-

ращаются на фондовом рынке, а направление бизнеса и систематический риск

оказываются достаточно близки к рассматриваемому нами проекту. Эти ком-

пании выполняют роль "представителей" для получения информации о коэф-

фициенте "бета", значение которого можно изменить с учетом финансового

700 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

"рычага". (См. приложение А к этой главе.) Когда будет вычислен репрезента-

тивный коэффициент "бета", можно определить требуемую доходность ис-

пользования собственного (акционерного) капитала. Если применяется дол-

говое финансирование, то средневзвешенное значение требуемой доходности

для соответствующего проекта вычисляется исходя из используемых данной

фирмой долей финансирования.

• С помощью ценовой модели рынка капитала можно также определить

требуемую ставку доходности для групп проектов (отдела, дочерней ком-

пании или какого-то другого подразделения фирмы). Однако при этом мо-

гут возникнуть определенные проблемы из-за использования разными

группами неравных долей долгового финансирования.

• Метод отбора инвестиций, основанный на использовании ставки дисконти-

рования с поправкой на риск (RADR), предусматривает "корректировку"

требуемой доходности (или ставки дисконтирования) в сторону увеличения

либо уменьшения от стоимости капитала фирмы в целом для проектов или

групп, риск которых оказывается больше или меньше "среднего". Подход

RADR, в отличие от подхода ЦМРК, основан на относительно неформаль-

ных, субъективных способах определения требуемой поправки на риск.

• На практике для оценки рискованных инвестиций используют анализ

ожидаемого значения доходности и стандартного отклонения распределе-

ния вероятностей возможных величин доходности для инвестиционного

предложения и принятие соответствующего решения на основе этой ин-

формации. Чем больше разброс распределения вероятностей, тем выше

ожидаемое значение, требуемое руководством компании. При использова-

нии такого подхода проблема заключается в том, что связь между инве-

стиционным решением и прогнозируемой реакцией в виде изменения це-

ны акций нельзя считать прямой.

• Платежеспособность фирмы зависит от ее суммарного риска. Когда банкрот-

ство компании вполне реально и потенциально дорогостояще, то ее руково-

дство интересует предельное влияние инвестиционного проекта на суммар-

ный риск фирмы. Анализируя ожидаемую доходность и риск различных до-

пустимых комбинаций уже существующих проектов и рассматриваемых

инвестиционных предложений, руководство может выбрать наилучшую ком-

бинацию (нередко полагаясь при этом на принцип доминирования).

Коэффициент "бета" обыкновенных акций фирмы, использующей финан-

совый "рычаг" для финансирования своего бизнеса, отражает как деловой риск

(business risk), так и финансовый риск (financial risk) компании. Пытаясь кос-

венным способом вычислить стоимость собственного капитала для некоторого

проекта (или группы), мы должны использовать информацию о компании-