Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 15. Требуемые ставки доходности и стоимость капитала 681

пенью риска, использование единого показателя доходности недопустимо.

В этом случае должна использоваться требуемая ставка доходности, основан-

ная на характеристиках риска конкретных предложений. В следующем разде-

ле мы рассмотрим методы, позволяющие определить эти требуемые ставки

доходности для конкретных проектов. Таким образом, критерием возможно-

сти использования стоимости капитала в целом в качестве требуемой ставки

доходности проекта является близость характеризующего его риска к риску

существующих проектов и рассматриваемых инвестиционных предложений.

Экономическая добавленная стоимость

Другой способ выражения того факта, что для создания стоимости компа-

ния должна обеспечивать доходность использования инвестированного капи-

тала большую, чем стоимость его привлечения, представлен концепцией эко-

номической добавленной стоимости (economic value added — EVA). EVA —

защищенное торговой маркой название конкретного подхода к вычислению

экономической прибыли (economic profit), разработанного консалтинговой

фирмой Stern Stewart & Со. Концепция экономической прибыли (или оста-

точной прибыли — residual income) обсуждается в экономической литературе

уже свыше ста лет. Однако понятие EVA было введено лишь в конце 1980-х го-

дов. В сущности, EVA представляет собой экономическую прибыль, зарабо-

танную компанией, после вычета всех капитальных затрат, точнее, это чистая

операционная прибыль фирмы после уплаты налогов (net operating profit after

tax — NOPAT) минус плата за использованный капитал в виде его стоимости

(в денежном выражении). Несмотря на то что принцип вычисления EVA дос-

таточно прост, конкретный метод, предложенный Stern Stewart & Co., преду-

сматривает длинный перечень возможных поправок к полученным значениям.

Цель этих поправок заключается в том, чтобы показатель NOPAT отражал аб-

солютный, а не приростной подход к оценке эффективности фирмы. Опреде-

ленные поправки вносятся и в балансовую стоимость используемого капита-

ла, например капитализацию расходов на научно-исследовательские работы

(НИР), чтобы она лучше отражала инвестиционную сущность этих расходов.

Корпорация Briggs & Stratton Corporation применяет тот же подход к EVA,

которому следует Stern Stewart & Со. (включая внесение ряда минимальных

поправок в NOPAT и используемый капитал). Исходя из показателей, пред-

ставленных Briggs & Stratton Corporation в своем ежегодном отчете за 2003 год,

мы предлагаем читателям следующую сжатую версию вычисления EVA по

методу Briggs & Stratton.

ТЫС. ДОЛЛ.

Чистая (скорректированная) операционная прибыль после уплаты 132 506

налогов

Вычитается: Используемый капитал х Стоимость капитала

1 183 689 х8,4% 99 430

Экономическая добавленная стоимость

33 076

682 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Отсюда следует, что Briggs & Stratton Corporation заработала прибыль,

примерно на 33,1 млн. долл. большую, чем требуется для покрытия всех за-

трат, включая стоимость капитала.

Преимущество EVA заключается в явном учете того обстоятельства, что

фирма в действительности не создает стоимости для акционеров до тех пор, по-

ка не покроет все свои капитальные затраты. Вычисление учетной прибыли

(accounting profit), хотя и позволяет в явном виде учитывать платежи долгового

финансирования, однако не учитывает затраты, связанные с финансированием

на основе собственного капитала. Экономическая прибыль (и, следовательно,

EVA) отличается от учетной прибыли тем, что включает плату за использование

всего капитала компании — как долгового, так и собственного. Иными словами,

фирма, демонстрирующая положительную учетную прибыль, на самом деле

может разрушать стоимость, поскольку ее акционеры могут не получать свою

требуемую доходность. Таким образом, положительное значение EVA указыва-

ет на то, что стоимость для акционеров создается, тогда как отрицательное ее

значение свидетельствует о разрушении этой стоимости

9

.

EVA пользуется все большей популярностью, поскольку служит постоян-

ным напоминанием менеджерам о том, что они по-настоящему справляются

со своей задачей лишь тогда, когда доходность их компании покрывает стои-

мость капитала. Полезность концепция EVA как инструмента определяется

той мерой, в какой она, по мнению руководства компании, помогает лучше

увязать корпоративную стратегию и инвестиции со стоимостью для акционе-

ров. Кроме того, она помогает лучше уяснить, почему руководству компании

так важно понимать концепцию стоимости капитала.

ЦМРК: требуемые ставки доходности

для конкретных проектов и их групп

(подразделений компании)

Когда существующие инвестиционные проекты фирмы и рассматриваемые

инвестиционные предложения характеризуются разной степенью риска, ис-

пользование стоимости ее капитала в качестве единственного критерия отбора

уже невозможно. В таких случаях необходимо сформулировать конкретный

критерий приемлемости для каждого рассматриваемого проекта. Для этой це-

ли предусмотрено несколько методов, одним из которых является ценовая мо-

дель рынка капитала (Capital-Asset Pricing Model — САРМ). Темой настояще-

го раздела и будет ЦМРК.

С теоретической точки зрения все три подхода (свободных денежных потоков, экономической

добавленной стоимости и чистой приведенной стоимости) равнозначны. См. Shrieves, Ronald Е.,

and John М. Wachowicz, Jr., "Free Cash Flow (FCF), Economic Value Added (EVA), and Net Present

Value (NPV): A Reconciliation of Variations of Discounted-Cash-Flow (DCF) Valuation", The

Engineering Economist 46 (No. 1,2001), p. 33-52.

Глава 15. Требуемые ставки доходности и стоимость капитала 683

Подход к выбору проекта, базирующийся на ценовой

модели рынка капитала

Предположим, что проекты будут полностью финансироваться за счет акцио-

нерного капитала и вся информация о коэффициенте "бета" относится к ситуаци-

ям, связанным исключительно с акционерным (собственным) капиталом. Позже

модифицируем этот подход применительно к финансовому "рычагу", однако ра-

зобраться в этом вопросе нам будет гораздо проще, если вначале мы проигнориру-

ем данный аспект. Это упрощающее предположение приводит к тому, что стои-

мость привлечения капитала фирмы в целом просто равняется стоимости привле-

чения ее собственного (сформированного за счет выпуска акций) капитала. Для

такой фирмы подход к определению требуемой доходности, базирующийся на це-

новой модели рынка капитала (ЦМРК), эквивалентен определению стоимости

собственного капитала фирмы в целом. Однако в данном случае нас интересует не

ожидаемая взаимосвязь между дополнительной доходностью обыкновенных ак-

ций (доходность, превышающая безрисковую ставку) и дополнительной доходно-

стью рыночного портфеля, а ожидаемая взаимосвязь дополнительной доходности

инвестиционного проекта и дополнительной доходности рыночного портфеля.

Таким образом, требуемую доходность проекта, финансируемого за счет собст-

венного капитала (выпуска акций), можно представить в следующем виде:

где р\ — наклон характеристической прямой (characteristic line), которая опи-

сывает взаимосвязь между дополнительной доходностью проекта k и допол-

нительной доходностью рыночного портфеля. Как нетрудно заметить, правая

сторона этого уравнения идентична правой стороне уравнения (15.7) за ис-

ключением того, что во второй формуле коэффициент "бета" относился

к обыкновенным акциям. Таким образом, R

h

становится требуемой доходно-

стью проекта, компенсирующей его риск.

R

k

= R

f

+(R

m

-R

f

)$

k

,

(15.11)

Систематический риск (коэффициент "бета")

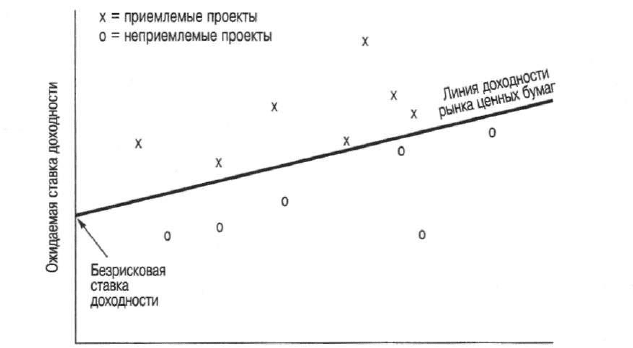

Рис. 15.3. Создание стоимости путем принятия проектов, ожидаемая доход-

ность которых превышает соответствующую требуемую доходность

684 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Полагая, что фирма намеревается финансировать проект исключительно за

счет собственного капитала, мы приходим к выводу, что критерием приемлемости

рассматриваемого инвестиционного проекта является превышение (или по край-

ней мере равенство) его ожидаемой доходности над требуемой доходностью, R

k

,

вычисляемой в соответствии с уравнением (15.11)

10

. Обратимся к рис. 15.3, где по-

казан критерий приемлемости проектов, основанный на этой концепции. Линия

на этом рисунке представляет линию доходности рынка ценных бумаг (security

market line — SML) — определяемую рынком взаимосвязь между требуемой став-

кой доходности и систематическим риском. Все проекты с внутренними ставками

доходности, находящимися на этой линии или выше нее, должны приниматься,

поскольку ожидается, что их доходность будет не ниже соответствующей требуе-

мой доходности. Приемлемые проекты обозначены на рисунке "крестиками". Все

проекты, внутренняя ставка доходности которых оказывается ниже SML

(обозначены "ноликами"), следует отвергнуть. Обратите внимание: чем больше

систематический риск проекта тем выше требуемая доходность. Если у проекта

вообще нет систематического риска, от него требуется только безрисковая ставка.

Однако для рискованных проектов нужна определенная премия за риск, которая

возрастает с увеличением степени систематического риска проекта. Цель фир-

мы — в этом контексте — отыскивать инвестиционные возможности, характери-

стики которых лежат ниже SML.

Применение данной модели: использование компаний-представителей.

Трудность в применении ЦМРК для выбора проектов заключается в оценке

коэффициента "бета", характеризующего рассматриваемый проект. Вспомним

(см. главу 5), что получение характеристической прямой, наклон которой

равняется коэффициенту "бета", основано на выведении зависимости между

рядом периодически наблюдаемых показателей доходности определенной ак-

ции и соответствующего ряда показателей доходности рыночного портфеля.

Таким образом, нам необходимо оценить периодические ставки доходности

рассматриваемого проекта с помощью обеспечиваемых им периодических де-

нежных потоков и изменения величины его стоимости (value) от начала и до

конца каждого периода. Трудность заключается в оценке стоимости проекта

от периода к периоду. К сожалению, у нас нет данных о стоимости активов,

которые не выставляются на открытые торги, поэтому мы не можем вычис-

лить коэффициент "бета" способом, предложенным ранее для акций, находя-

щихся в свободном обращении.

Однако во многих случаях рассматриваемый проект оказывается достаточно

близок компании, акции которой находятся в свободном обращении, поэтому ее

коэффициент "бета" можно использовать для получения требуемой ставки доход-

ности собственного капитала для данного проекта. Когда речь идет о крупных

проектах, нередко удается выявить открытые акционерные общества (компании),

деятельность которых носит узкоспециализированный характер. Очень важно по-

дыскать компанию (или компании), показатели систематического риска которых

близки к тем, которыми характеризуется рассматриваемый проект.

Как альтернативный вариант требуемая ставка доходности, R

k

, может применяться

в качестве подходящей ставки дисконтирования для вычисления чистой приведенной

стоимости проекта; в этом случае критерием приемлемости является инвестирование

в проект, чистая приведенная стоимость которого оказывается не меньше нуля.

Глава 15. Требуемые ставки доходности и стоимость капитала 685

Допустим, что некая химическая компания собирается создать подразделе-

ние, которое занималось бы операциями с недвижимостью. Поскольку суще-

ствует немало фирм, созданных в виде открытых акционерных обществ, зани-

мающихся операциями с недвижимостью, можно просто определить коэффи-

циент "бета" для одной из таких компаний (или группы таких компаний)

и использовать его в уравнении (15.11) для вычисления требуемой ставки до-

ходности по конкретному проекту. Обратите внимание: искомая требуемая

ставка доходности относится не к данной химической компании, а к другим

фирмам, занимающимся операциями с недвижимостью. Иными словами, ры-

нок воспринимает потенциальное подразделение химической компании, кото-

рое будет выполнять операции с недвижимостью, точно так же, как и фирмы,

занимающейся исключительно операциями с недвижимостью. Ориентируясь

на компании, занимающиеся тем же бизнесом, которым намерена заняться

наша фирма, мы можем подыскать "заменители", аппроксимирующие систе-

матический риск рассматриваемого проекта. Точное дублирование риска рас-

сматриваемого нами проекта вряд ли возможно, но приемлемое приближе-

ние — вполне.

Чтобы проиллюстрировать необходимые в таких случаях вычисления, до-

пустим, что среднее значение "бета" для некоторой выборки компаний по опе-

рациям с недвижимостью, относящихся по своему типу к открытым акцио-

нерным обществам и занимающихся примерно тем же бизнесом, что и буду-

щее подразделение нашей химической компании, равняется 1,6. Это значение

коэффициента "бета" можно использовать в качестве заменителя для данного

показателя нашего проекта". Если мы ожидаем, что средняя доходность ры-

ночного портфеля акций составит 13%, а безрисковая ставка доходности — 8%,

тогда требуемая доходность собственного капитала по данному проекту будет

равняться:

R

k

= 0,08 + (0,13 - 0,08)1,6 = 16% .

Следовательно, в качестве требуемой доходности собственного капитала

по данному проекту мы используем 16%.

Коды североамериканской системы классификации отраслей (North American

Industry Classification System — NAICS)

Стандартизованная классификация предприятий по типам экономической деятель-

ности, разработанная совместно Канадой, Мексикой и Соединенными Штатами

Америки. Пяти- или шестиразрядное кодовое число присваивается предприятию

в зависимости оттого, как определяется его бизнес,

Поиск компаний-представителей. Итак, нам следует подыскать компа-

нии, тип которых соответствовал бы рассматриваемому нами проекту. Поиск

таких компаний обычно ведется по конкретным отраслям. Один из вариантов

поиска — обратиться к Кодам североамериканской системы классификации

11

Если финансирование компании-представителя не похоже на финансирование нашей фирмы, то

нам придется скорректировать ее коэффициент "бета" так, чтобы учесть рожицу в относи-

тельном финансовом риске. К этому вопросу мы еще вернемся в настоящей главе.

686 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

отраслей (North American Industry Classification System — NAICS, произно-

сится "нейкиз") и определить некую начальную выборку

12

. Если рассматри-

ваемый проект попадает в определенный класс отраслей, то наша задача уп-

рощается. Коэффициенты "бета" компаний-представителей необходимо упо-

рядочить. Вместо того чтобы вычислять среднее арифметическое

"бета"компаний, входящих в нашу выборку, мы предлагаем вычислить медиа-

ну, или наиболее вероятное значение, исходя из массива ранжированных ко-

эффициентов "бета". Такой подход позволяет минимизировать влияние резко

отклоняющихся значений, которые могут оказаться в нашей выборке. Идея

заключается в получении такого значения "бета", которое бы широко отража-

ло экономический риск рассматриваемого инвестиционного проекта.

Однако если не удается найти компанию (или группу компаний), акции ко-

торой находятся в свободном обращении и которую можно было бы использо-

вать в качестве компании-представителя для рассматриваемого проекта, то оп-

ределение "бета" для конкретного проекта представляет достаточно сложную

задачу. По этой причине мы ограничим наше обсуждение использованием ин-

формации о компаниях-представителях. Иногда удается подыскать взаимный

фонд, который специализируется на инвестициях в обыкновенные акции в ка-

кой-то конкретной отрасли. В таком случае для определения систематического

риска проекта можно воспользоваться коэффициентом "бета" этого фонда и ко-

эффициентом заемных средств, характерным для соответствующей отрасли.

Требуемая доходность в случае с финансовым "рычагом". Если фирма

последовательно финансирует свои проекты лишь с помощью собственного

капитала, то требуемую доходность собственного капитала, R

k

, можно исполь-

зовать в качестве требуемой ставки доходности для рассматриваемого проек-

та. Если, однако, частично используется и долговое финансирование, то необ-

ходимо определить средневзвешенное значение требуемой доходности. При-

меняемая в данном случае система весовых коэффициентов будет такой же,

как и используемая для стоимости капитала фирмы в целом (о ней говорилось

выше). Вместо того чтобы варьировать долю долгового финансирования от

проекта к проекту, при более последовательном подходе применяют одни и те

же весовые коэффициенты для всех проектов. Предполагается, что эти весо-

вые коэффициенты соответствуют долям в финансировании, которыми фирма

намеревается пользоваться и в будущем. Если фирма, например, собирается

осуществлять финансирование в соотношении "одна часть долга к трем час-

тям собственного капитала", а посленалоговая стоимость долга составляет

6,60% и требуемая доходность собственного капитала — 16%, тогда требуемая

доходность по данному проекту в целом равняется:

Средневзвешенная требуемая доходность^

[Стоимость долга] х [Доля долга]+

[Стоимость собственного капитала] х

[Доля собственного капитала]

= (0,066)(0,25) + (0,16)(0,75) = 13,65%.

Система классификации NAICS пришла на смену устаревшей системе Standard Industrial

Classification (SIC) System.

Глава 15. Требуемые ставки доходности и стоимость капитала 687

ЕСЛИ ожидается,

что

внутренняя ставка доходности

(IRR)

данного проекта

окажется не меньше вычисленного нами значения (13,65%), значит, проект

следует принять. В противном случае его необходимо отвергнуть. Таким обра-

зом, даже если фирма использует в финансировании "принцип рычага"

(сочетание собственных и заемных средств), критерий приемлемости по-

прежнему будет определенным образом связан с систематическим риском

проекта посредством стоимости собственного капитала.

Требуемая ставка доходности для отдельных групп

проектов

Вместо того чтобы определять показатели требуемой доходности для кон-

кретных проектов, некоторые компании классифицируют проекты по группам

с примерно одинаковым риском, а затем применяют ко всем проектам, вклю-

ченным в определенную группу, одну и ту же требуемую доходность, вычис-

ленную по методу ЦМРК. Одно из преимуществ такого подхода заключается

в том, что на его реализацию требуется не так много времени, как на вычисле-

ние показателей требуемой доходности для каждого проекта. Еще один его

"плюс" в том, что нередко бывает легче найти компании-представители для

определенной группы проектов, чем для отдельных проектов. Под "группой

проектов" мы понимаем то или иное подразделение компании, которое отве-

чает за определенную сферу деятельности, отличную от других сфер деятель-

ности данной компании. Как правило, эти сферы деятельности дифференци-

руются по определенным категориям продукции или услуг, а также по на-

правлениям менеджмента. Зачастую этими подразделениями являются

отделения или дочерние компании (subsidiary).

Дочерняя компания (subsidiary)

Компания, владельцем более чем половины голосующих акций которой является

другая (материнская) компания.

Если продукты или услуги, входящие в определенную группу, близки (с точки

зрения риска) друг к другу, а новые инвестиционные предложения относятся

к тому же типу, тогда требуемая доходность, вычисленная для конкретной группы,

считается допустимым критерием приемлемости. Она представляет собой плату,

взимаемую компанией с соответствующего подразделения (в рамках которого

и реализуется группа инвестиционных проектов) за используемый капитал. Ины-

ми словами, это ставка доходности, которую, как ожидает компания, обеспечит

данное подразделение на соответствующие капиталовложения. Чем больше сис-

тематический риск группы, тем выше требуемая доходность.

Требуемая ставка доходности в этом случае вычисляется так же, как и для кон-

кретного проекта. Для каждой группы вьшвляются компании-представители, ак-

ции которых находятся в свободном обращении. На основе этих "представителей"

рассчитывается сначала коэффициент "бета" для каждой группы, затем требуемая

ставка доходности использования собственного капитала. Если используется за-

емный капитал, то взвешенное среднее требуемой доходности для определенной

группы вычисляется точно так же, как показано в предыдущем разделе. После того

688 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

как будут найдены показатели требуемой доходности по конкретным группам,

выполняется распределение капитала внутри фирмы исходя из способности каж-

дой группы обеспечивать соответствующую требуемую ставку доходности. Этот

подход представляет собой логически последовательную основу для распределе-

ния капитала по группам с существенно различающимися степенями риска.

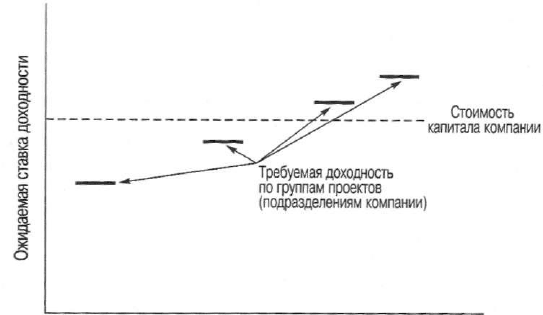

Подход к выбору проектов, основанный на вычислении "требуемой ставки

доходности для конкретных групп", проиллюстрирован на рис. 15.4. Горизон-

тальные полоски представляют показатели требуемой доходности (т.е. мини-

мальной ставки доходности, необходимой для одобрения инвестиционного про-

екта) для четырех различных групп. Стоимость капитала для фирмы в целом

отображается пунктирной линией. Проекты из какой-либо конкретной группы,

обеспечивающие ожидаемую доходность, значение которой расположено выше

полоски, соответствующей этой группе, должны быть приняты. Те же, которые

расположены ниже соответствующей полоски, следует отвергнуть. Этот крите-

рий означает, что для двух показанных на рисунке групп "пониженного риска"

некоторые принятые проекты могут обеспечивать ожидаемую доходность ниже

стоимости капитала фирмы в целом, но выше требуемой доходности для данной

группы. Для двух групп "повышенного риска" отвергнутые проекты могут обес-

печивать ожидаемую доходность выше стоимости капитала фирмы в целом, но

ниже требуемой доходности для данной группы. Другими словами, капитал

распределяется на основе соотношения "риск/доходность", присущего система-

тическому риску конкретной группы. В противном случае решения типа

"принять или отвергнуть" получат уклон в сторону невыгодных проектов с по-

вышенным риском, в то время как выгодные проекты с пониженным риском бу-

дут отвергаться необоснованно часто.

Систематический риск (коэффициент "бета")

Рис. 15.4. Сравнение стоимости капитала компании и требуемой

доходности по группам

Глава 15. Требуемые ставки доходности и стоимость капитала 689

[ Отчет компании Volkswagen AG за 2002 год может служить превосходным примером

вычисления стоимости капитала подразделения (см. ниже). Обратите особое вни-

мание на то, как Volkswagen использует ценовую модель рынка капитала (САРМ)

для оценки стоимости акционерного капитала своего подразделения. Определяя

исходный показатель премии за рыночный риск (т.е. разницу между ожидаемой до-

ходностью рыночного портфеля и безрисковой ставкой), руководство Volkswagen,

однако, не использует индекс S&P 500 как заменитель рыночного портфеля. Вместо

этого компания использует индекс DAX Франкфуртской фондовой биржи.

Стоимость капитала

Автомобилестроительное подразделение

2002 2001

Безрисковая процентная ставка (%)

4,2 4,9

Премия за рыночный риск DAX 6,0 6,0

Скидка за специфический риск (коэффициент бета

-0,6 -0,6

Volkswagen — 0,9)

Стоимость акционерного капитала после уплаты налогов

9,6

10,3

Процентная ставка по долговым обязательствам

6,0 5,8

Налоговая льгота (постоянная 35%-ная ставка) -2,1 -2,0

Стоимость долга после уплаты налогов

3,9 3,8

Доля акционерного капитала

66,7

66,7

Доля долга

33,3

33,3

Стоимость капитала после уплаты налогов

7,7

8,1

Источник. Volkswagen AG Annual Repo?t 2002, p. 57. Защищено законом об охране авторских

прав © 2002 Volkswagen AG. Используется с разрешения.

Некоторые условия

Каким бы подходом к вычислению требуемой доходности — по проектам или

по группам — мы ни пользовались, в любом случае с применением метода

ЦМРК возникают определенные проблемы. Во-первых, очень важно, помимо

собственного капитала, учитывать объем финансирования, используемый для

конкретного проекта. Чтобы указанная процедура была осуществима, такого ро-

да финансирование должно приблизительно соответствовать финансированию

в компании-представителе. Иными словами, предусмотренная для проекта доля

неакционерного финансирования (non-equity financing) не должна слишком от-

личаться от доли неакционерного финансирования для выбранной нами компа-

нии-представителя. В противном случае мы можем не получить приемлемого

приближения систематического риска для рассматриваемого проекта. Если до-

ли неакционерного финансирования хотя бы примерно не совпадают, коэффи-

циент "бета" компании-представителя необходимо скорректировать и только

после этого применять при определении стоимости использования собственного

капитала для рассматриваемого проекта. Процедура, с помощью которой можно

690 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

скорректировать коэффициент "бета", приведена в приложении А в конце этой

главы. Воспользовавшись этой процедурой, можно определить скорректирован-

ный коэффициент "бета" для компании-представителя, т.е. коэффициент "бета",

который предполагает, что компания-представитель имеет такую же относи-

тельную долю неакционерного финансирования, как выделенная для данного

проекта. Определив таким образом скорректированный коэффициент "бета", за-

тем можно вычислить стоимость собственного капитала для этого проекта

(используя описанную раньше процедуру).

Помимо проблем, с которыми придется столкнуться на практике, необхо-

димо рассмотреть еще одно фундаментальное предположение, присущее под-

ходу ЦМРК. Как нам известно, ценовая модель рынка капитала учитывает

лишь систематический риск фирмы. Однако вероятность банкротства компа-

нии зависит не только от систематического риска, но и от ее суммарного рис-

ка. В случаях, когда расходы, связанные с банкротством фирмы, оказываются

достаточно высокими, инвесторы могут отдать предпочтение компании, учи-

тывающей влияние инвестиционного проекта на свой суммарный риск. Сум-

марный риск фирмы включает в себя как систематический, так и несистема-

тический риск. Изменчивость денежных потоков определяет вероятность бан-

кротства компании. В свою очередь, эта изменчивость зависит не только от

систематического, но и от суммарного риска фирмы

13

. Поэтому компании мо-

жет понадобиться оценить влияние нового инвестиционного проекта как на

систематический, так и на суммарный риск.

Распределение заемных средств

по подразделениям компании

При определении средневзвешенной требуемой доходности для того или

иного подразделения компании большинство аналитиков используют в каче-

стве стоимости долгового компонента посленалоговую стоимость долга ком-

пании в целом. Однако положение о том, что стоимость собственного капита-

ла зависит от риска, присущего соответствующему подразделению (группе

проектов), применимо и к стоимости заемных средств. Оба показателя стои-

мости привлечения средств определяются на рынках капиталов в соответст-

вии с соотношением "риск/доходность". Чем больше риск, тем выше процент-

ная ставка за использование долгового капитала. Несмотря на то что можно

было бы привести определенные доводы в пользу дифференциации стоимости

долга по группам в соответствии с величиной их систематического риска, та-

кой подход практикуют лишь немногие компании. Во-первых, существуют

чисто "механические" трудности, связанные с вычислением коэффициента

"бета", поскольку рыночный индекс должен включать долговые инструменты.

Кроме того, с концептуальной точки зрения сама по себе группа (подразделение)

Когда речь идет о значительных расходах, связанных с банкротством компании, эти расхо-

ды представляют собой прямой ущерб для акционеров, являющихся ее "остаточными владель-

цами". Таким образом, для фирмы очень важно поддерживать вероятность своего банкротст-

ва в некоторых допустимых пределах. Для этого компания должна учитывать влияние инве-

стиционного проекта на свой суммарный (систематический плюс несистематический) риск.

Этот подход излагается в последнем разделе настоящей главы.