Ван Хорн Д., Вахович Д. Основы финансового менеджмента

Подождите немного. Документ загружается.

Глава 19. Рынок капитала 881

рующим признаки роста. За первые девять месяцев этого года удалось привлечь I

17,5 млрд. евро (за соответствующий период прошлого года — 16,4 млрд. евро).

"Выпуск прав — основной способ привлечения денежных средств, которым пользу- 1

ются компании до тех пор, пока рынки капиталов не достигнут надлежащего уровня

развития. Однако каждый раз, когда наступают трудные времена, компании воз- I

вращаются к этим основам", — говорит Данте Росцини, один из руководителей по I

работе с глобальными рынками акционерного капитала в Merrill Lynch.

"Европейские компании сталкиваются с суровой реальностью. Неустойчивость I

рынков бьет все рекорды, и выпуск прав, возможно, — единственный способ рест-

руктуризации балансовых отчетов в кратко- и среднесрочной перспективе", — отме- I

чает Джеймс Ренуик.

Однако не все выпуски прав — действительно спасительный способ финансирова- I

ния. Kingfisher, британская компания розничной торговли, и Imperial Tobacco ис- I

пользовали такие выпуски, чтобы расплатиться за покупку ими других компаний.

В отличие от публичного выпуска новых акций или выпуска конвертируемых обли-

гаций, выпуск прав не ущемляет интересы уже существующих акционеров.

Источник. Статья Arkady Ostrovsky, "Companies go back to basics in search for cash", Financial I

Times (October 1, 2002), p. 19. (www. f t. com) © Financial Times Limited 2002. Используется с I

разрешения. Все права защищены.

Привилегированная подписка или открытое

размещение

Предлагая новые обыкновенные акции в первую очередь существующим

акционерам, компания привлекает инвесторов, хорошо знакомых с ее опера-

циями. Важнейшим инструментом продажи в этом случае является скидка с

текущей рыночной цены, тогда как в случае открытого размещения — исполь-

зование услуг инвестиционных банков. Поскольку привилегированная под-

писка не связана с андеррайтингом, издержки размещения прав оказываются

ниже издержек при открытом размещении. Более того, многие акционеры

уверены, что именно им в первую очередь должна предоставляться возмож-

ность покупки новых обыкновенных акций.

Однако, по мнению некоторых акционеров, эти преимущества нивелиру-

ются тем, что привилегированная подписка должна осуществляться по более

низким ценам, чем при открытом размещении. Если компания выходит на ры-

нок акций достаточно часто, это означает, что в случае гарантируемого разме-

щения будет наблюдаться несколько большее сокращение долевого участия

акционеров, чем при открытом. Несмотря на то что это соображение никак не

учитывается в теоретических схемах, многие компании стремятся минимизи-

ровать такое сокращение долевого участия. Кроме того, открытое размещение,

как правило, приводит к более широкому распределению акций, что иногда

бывает желательно для компании.

Хотя указанные факторы могут отражаться на благосостоянии акционеров,

это влияние расценивается как весьма незначительное. Однако открытым ос-

тается вопрос, почему так много компаний соглашаются на издержки, связан-

ные с открытым размещением, в то время как они могли бы продавать свои

ценные бумаги путем привилегированной подписки (не прибегая к резервным

882 Часть VII. Среднесрочное и долгосрочное финансирование

соглашениям) при меньших затратах. На этот счет существует несколько объ-

яснений, в частности: концентрация акций, влияющая на издержки, связанные

с продажей ценных бумаг, и большее снижение цены акций, связанное с раз-

мещением прав.

Регулирование размещения

ценных бумаг

Как федеральные органы власти, так и органы власти отдельных штатов

регулируют открытую продажу новых выпусков ценных бумаг, однако влия-

ние федеральных органов власти намного значительнее.

Регулирование на федеральном уровне

Закон о ценных бумагах от 1933 года (Securities Act of 1933)

В общем случае требует, чтобы открытое размещение ценных бумаг регистрирова-

лось в федеральном правительстве еще до начала продажи этих ценных бумаг.

Данный закон известен также как Truth in Securities Act.

Закон о фондовых биржах от 1934 года (Securities Exchange Act of 1934)

Регулирует вторичный рынок долгосрочных ценных бумаг— биржевые и внебирже-

вые операции.

Комиссия по ценным бумагам и биржам (Securities and Exchange Commission — SEC)

Правительственный орган США, контролирующий соблюдение федеральных зако-

нов о ценных бумагах, в том числе законов от 1933 и 1934 годов.

Регистрационная заявка (registration statement)

Документ с детальной информацией об эмитенте, подаваемый в SEC с целью реги-

страции нового выпуска ценных бумаг, Регистрационная заявка включает проспект

эмиссии и другую информацию, предусмотренную SEC.

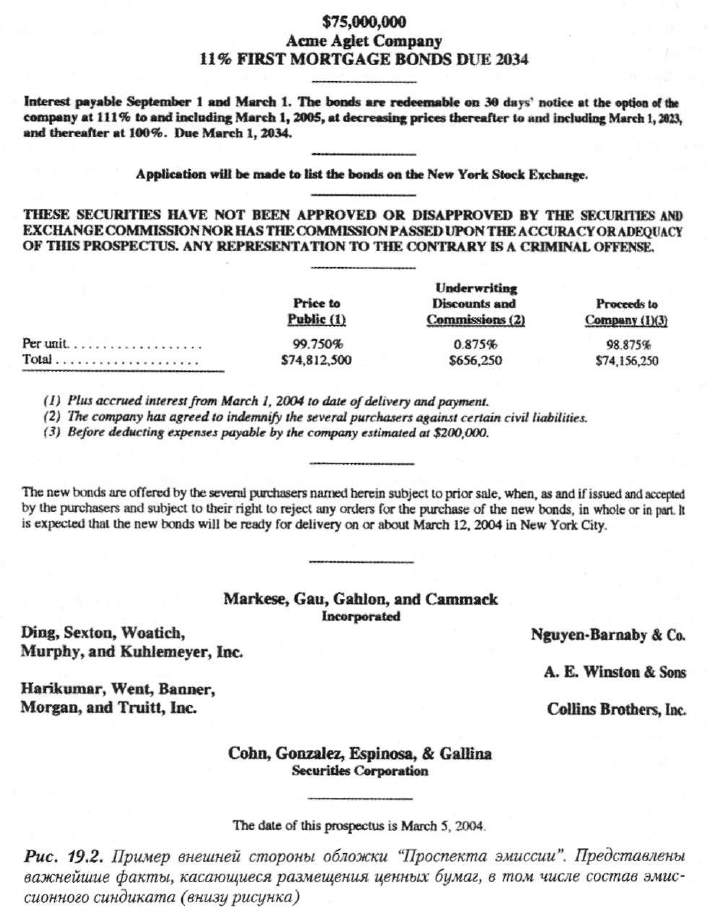

Проспект эмиссии (prospectus)

Часть I регистрационной заявки, подаваемой в SEC. В проспекте эмиссии пред-

ставлена информация о компании-эмитенте и новом предложении ее ценных бумаг,

Проспект эмиссии рассылается инвесторам в виде отдельного буклета,

Предварительный проспект эмиссии (red herring)

Предварительный проспект эмиссии, который включает пометку (выполненную

красными чернилами на обложке) о том, что регистрационная заявка еще не всту-

пила в силу.

После краха фондового рынка в 1929 году и последовавшей за этим Великой

депрессии появилось настоятельное требование защитить инвесторов от ложной

информации и попыток ввести их в заблуждение. Конгресс США предпринял

широкие исследования и выдвинул идею федерального регулирования рынка

Глава 19. Рынок капитала

883

ценных бумаг. Закон о ценных бумагах от 1933 года (Securities Act of 1933) каса-

ется открытой продажи новых ценных бумаг и требует полного раскрытия мате-

риальной информации для инвесторов. Закон о фондовых биржах от 1934 года

(Securities Exchange Act of 1934) касается регулирования ценных бумаг, уже нахо-

дящихся в обращении. В соответствии с этим законом была учреждена Комиссия

по ценным бумагам и биржам (Securities and Exchange Commission — SEC), кото-

рая призвана следить за соблюдением этих двух законов.

Регистрация ценных бумаг. В соответствии с Законом 1933 года боль-

шинство корпораций, размещающих свои ценные бумаги на открытом рынке,

должны зарегистрировать их выпуск в SEC. Существует ряд исключений из

этого правила: от определенных "мелких эмитентов" требуется представить

лишь весьма ограниченный объем информации. Однако большинство корпо-

раций, выпускающих ценные бумаги, должны подавать в SEC подробную ре-

гистрационную заявку (registration statement).

Регистрационная заявка обычно состоит из двух частей. Часть I представляет

собой проспект эмиссии (prospectus) (см. рис. 19.2), который также будет рассы-

латься андеррайтерам и инвесторам в виде отдельного буклета. Часть II содержит

дополнительную информацию, предусмотренную SEC. Часть I (проспект эмис-

сии) раскрывает более важную информацию, такую как суть бизнеса компании

и ее история; использование доходов от выпуска ценных бумаг; аудированная фи-

нансовая отчетность; фамилии руководителей и директоров, а также пакеты цен-

ных бумаг, находящихся у них в собственности; условия конкуренции; факторы

риска; экспертные заключения юристов и описание регистрируемых ценных бу-

маг. В части II помещена дополнительная информация, которая, будучи доступ-

ной для общественного контроля, не входит в печатный проспект эмиссии, пре-

доставляемый инвесторам после утверждения регистрационной заявки.

Поскольку одна из основных целей Закона 1933 года заключалась в пре-

доставлении инвесторам существенной информации, касающейся предлагае-

мых к открытой продаже ценных бумаг, SEC допускает рассылку предвари-

тельного проспекта эмиссии (red herring) во время изучения ею соответст-

вующей регистрационной заявки. Предварительный проспект эмиссии

известен как "копченая селедка" (red herring), поскольку включает надпись

красными чернилами на обложке, свидетельствующую о том, что, несмотря на

подачу проспекта эмиссии в SEC, регистрационная заявка еще не вступила

в силу и поэтому в нее могут вноситься те или иные изменения.

SEC изучает регистрационную заявку, чтобы убедиться в том, что в ней

представлена вся необходимая информация, не вводящая инвесторов в заблу-

ждение. О любых выявленных недоработках сообщается фирме-эмитенту

в форме письма-комментария (comment letter). В ответ на это письмо фирма

может представить исправленный вариант заявки. После того как представ-

ленная информация будет полностью устраивать SEC, она утверждает реги-

страцию. Затем компания получает право издать окончательный вариант про-

спекта эмиссии и приступить к продаже ценных бумаг, В противном случае

SEC издает приказ об остановке (stop order), который запрещает продажу со-

ответствующих ценных бумаг. Большинство недоработок регистрационной

заявки может быть исправлено компанией-эмитентом, и рано или поздно

одобрение SEC будет получено — разумеется, за исключением попыток ввести

884 Часть VII. Среднесрочное и долгосрочное финансирование

в заблуждение или представить ложную информацию. В случае серьезных на-

рушений Закона от 1933 года SEC имеет право обратиться в суд и требовать

запрета на выпуск ценных бумаг в судебном порядке.

$75,000,000

Acme Aglet Company

11 % FIRST MORTGAGE BONDS DUE 2034

The date of this prospectus is March 5, 2004.

Рис. 19.2. Пример внешней стороны обложки "Проспекта эмиссии". Представлены

важнейшие факты, касающиеся размещения ценных бумаг, в том числе состав эмис-

сионного синдиката (внизу рисунка)

Следует отметить, что сотрудники SEC не интересуются инвестиционной

стоимостью выпускаемых ценных бумаг. Для нее важно лишь представление

полной и точной информации по всем существенным фактам, касающимся со-

ответствующих ценных бумаг. Инвесторы, основываясь на этих фактах, сами

должны принимать решения. Ценные бумаги, успешно прошедшие регистра-

Глава 19. Рынок капитала 885

цию в SEC, вполне могут быть выпущены рисковой, плохо управляемой или

неприбыльной фирмой. Однако если информация, представленная в регист-

рационной заявке, соответствует действительности, то SEC не будет препят-

ствовать продаже этих ценных бумаг. Поэтому, выражение caveat emptor

("покупатель действует на свой страх и риск") полностью применимо к заре-

гистрированным ценным бумагам.

Закон от 1933 года гарантирует, что большинство регистрационных заявок

вступает в силу на 20-й день после своей подачи в SEC (или на 20-й день после по-

дачи последней по счету поправки). SEC на свое собственное усмотрение может

перенести дату вступления регистрационной заявки в силу на более ранний срок.

Практика показывает, что промежуток времени от подачи регистрационной заяв-

ки до ее утверждения, как правило, составляет около 40 дней. Как уже говорилось,

крупные корпорации могут воспользоваться резервной регистрацией. После ут-

верждения регистрационной заявки, охватывающей целый "блок" ценных бумаг,

компания получает возможность продавать соответствующие ценные бумаги

"с полки", подавая в SEC простое дополнение к регистрационной заявке и таким

образом заставляя ее сократить "обьгчный" 20-дневный период ожидания. В этом

случае "задержка" оказывается весьма незначительной (возможно, день-два).

После того как регистрационная заявка вступит в силу, всем заинтересо-

ванным инвесторам рассылается окончательный вариант проспекта эмиссии.

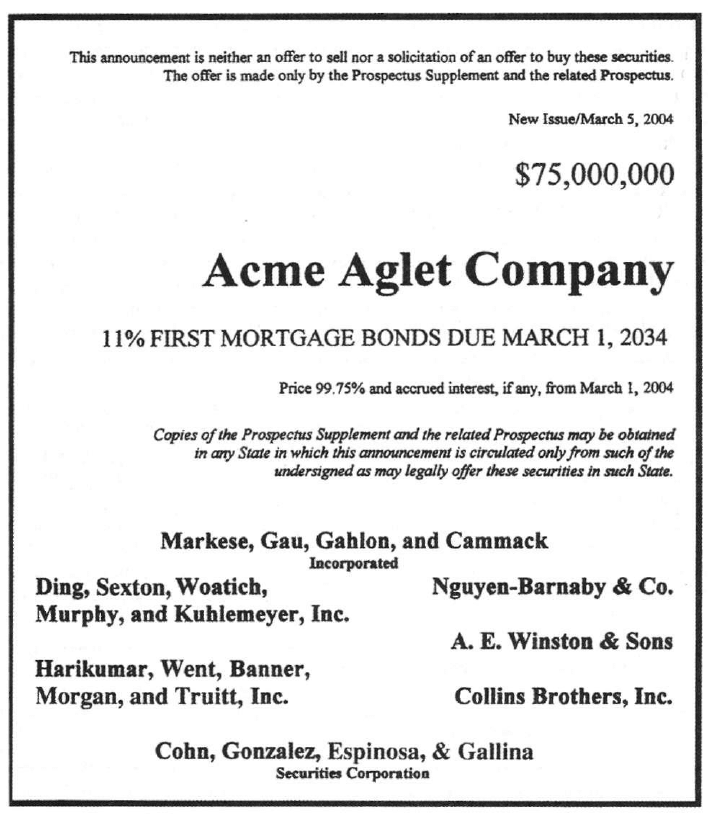

Кроме того, SEC разрешает фирме-эмитенту опубликовать в прессе краткое

уведомление о выпуске своих ценных бумаг, указав в нем наименование ком-

пании, краткое описание ценных бумаг, цену предложения и названия инве-

стиционных банков в эмиссионном синдикате. Такие уведомления называют-

ся некрологами (tombstone advertisement) (см. рис. 19.3) из-за их мрачновато-

го вида и "траурной рамки", в которую их обычно помещают.

Некролог (tombstone advertisement)

Объявление, помещаемое в газетах и журналах и содержащее лишь самые основ-

ные подробности соответствующего предложения ценных бумаг, Этот термин впол-

не соответствует мрачноватому виду и "траурной рамке", в которую обычно поме-

щают такие объявления.

Упрощение процедур регистрации. Во время написания этой книги SEC вы-

двинула предложения по существенному изменению описанного в этой главе про-

цесса регистрации ценных бумаг. Предлагаемые изменения изложены в докумен-

те, озаглавленном "Проект авианосца" (Aircraft Carrier Proposal) из-за его колос-

сального объема и сложности. Реформы, предложенные SEC, сводятся к тому,

чтобы максимально облегчить компаниям-эмитентам продажу своих ценных бу-

маг, обеспечив в то же время дополнительные преимущества и защиту инвесто-

рам. Эти предложения предусматривают менее скрупулезный анализ регистраци-

онного материала в SEC, облегчение доведения всей требуемой информации до

инвесторов и — в качестве попытки усилить защиту инвесторов! — повышение

(в сравнении с нынешним состоянием) ответственности эмитентов и андеррайте-

ров размещения ценных бумаг. (Самую свежую информацию по этим и другим

предложениям SEC можно найти на ее Web-сайте: www. sec. gov.)

886 Часть VII. Среднесрочное и долгосрочное финансирование

Puc. 19.3. Пример некролога

Регулирование вторичного рынка. SEC регулирует продажу не только но-

вых выпусков ценных бумаг, но и ценных бумаг на вторичном рынке. В связи с

этим Комиссия регулирует деятельность фондовых бирж, внебиржевого рынка,

инвестиционных банков и брокеров, Национальной ассоциации дилеров ценных

бумаг и инвестиционных компаний. Комиссия требует предоставления ежеме-

сячных отчетов по сделкам с ценными бумагами, осуществляемым должност-

ными лицами, директорами и крупными держателями акций. Каждый раз, когда

та или иная группа инвесторов получает не менее 5% акций компании, она

должна предоставить "Форму 13D", которая предупреждает всех о достигнутом

накоплении (концентрации акций) и возможных последующих изменениях

в структуре собственности. Используя свои регуляторные полномочия, SEC

Глава 19. Рынок капитала

887

стремится предотвратить манипуляционную деятельность инвестиционных ди-

леров, а также должностных лиц и директоров компаний, злоупотребления со

стороны служащих компании (должностных лиц и директоров) по проведению

сделок с акциями своей фирмы, мошенничество любой из сторон и прочие зло-

употребления, влияющие на широкие круги инвесторов.

Закон Сарбейнса-Оксли от 2002 года. Реагируя на ряд недавних случаев

корпоративного мошенничества, к которому оказались причастны руководители

таких известных компаний, как Enron, Arthur Andersen, WordCom и многие дру-

гие, Конгресс США принял Закон Сарбейнса-Оксли от 2002 года (Sarbanes-

OxleyActof2002-SOX).

Закон Сарбейнса-Оксли от 2002 года (Sarbanes-Oxley Act of 2002 — SOX)

Закон регулирует, помимо прочего, вопросы корпоративного управления, бухгал-

терского учета и проведения аудита, оплаты труда руководителей, а также более

полного и своевременного предоставления корпоративной информации.

Этот закон, текст которого занимает более 100 страниц, знаменует собой

наиболее значительную реформу законодательства о ценных бумагах начиная

с середины 1930-х годов.

Положения Закона Сарбейнса-Оксли от 2002 года касаются главным образом

открытых акционерных обществ. Вместе с тем они имеют определенное отноше-

ние и к "инсайдерам" компаний, а также к аудиторам и юристам. К числу важней-

ших особенностей этого закона относятся учреждение Совета по надзору за ауди-

торскими фирмами, проводящими аудит открытых акционерных обществ, введе-

ние новых стандартов проведения аудита и стандартов независимости комитетов

по проведению аудита. Кроме того, этот закон содержит требование о том, чтобы

генеральные директора ОАО утверждали отчеты своих компаний, предоставляе-

мые в Комиссию по ценным бумагам и биржам, а также ужесточает ответствен-

ность за нарушение федерального законодательства о ценных бумагах.

Закон Сарбейнса-Оксли от 2002 года.

Президент Джордж Буш подписал этот закон 30 июля 2002 года. В целом Закон

Сарбейнса-Оксли (Sarbanes-Oxley Act of 2002) направлен на усиление корпора-

тивной ответственности, предоставление компанией более подробных сведений о

своей деятельности, повышение качества и прозрачности финансовой отчетности и

результатов проведения аудита, а также на усиление наказаний за нарушение зако-

на

о ценных бумагах и др.

Закон Сарбейнса-Оксли расширяет требования к корпоративной отчетности и по-

вышает меру ответственности компаний за достоверность такой отчетности, в яв-

ном виде запрещает определенные действия открытых акционерных обществ,

а также значительно расширяет ответственность и полномочия комитетов по прове-

дению аудита. В соответствии с Законом Сарбейнса-Оксли создается также новый

орган по надзору за ведением бухгалтерского учета — Совет по надзору за бухгал-

терскими фирмами (Public Company Accounting Oversight Board). Этот Совет, со-

стоящий из пяти членов, должен осуществлять надзор за деятельностью бухгалтер-

ских фирм, а также за другими видами деятельности, связанными с бухгалтерским

учетом, такими как сохранение рабочих материалов (work-paper retention), изуче-

888 Часть VII. Среднесрочное и долгосрочное финансирование

ние деятельности второго партнера (second partner review), утверждение отчетов

о проведении аудита, а также проверка и составление отчетов о внутренних систе-

мах контроля.

Закон Сарбейнса-Оксли также:

I

• увеличивает штрафы за выявленные случаи корпоративного мошенничества

и усиливает защиту лиц, добровольно сообщающих о противозаконных дейст-

виях корпораций;

I

• требует заверения генеральным директором или финансовым директором всех

материалов, периодически предоставляемых в Комиссию по ценным бумагам

и биржам (в том числе и финансовых отчетов); I

• требует предоставления отчета о внутреннем контроле, который необходимо

включать в годовой отчет компании, причем годовые и квартальные отчеты

I должны быть заверены генеральным директором или финансовым директором

компании.

j Эти новые требования означают установление более жесткого, чем в прежние вре-

| мена, контроля за действиями генеральных директоров или финансовых директо- I

I ров компаний. Даже наиболее честным и щепетильным руководителям придется |

I принять дополнительные меры к документированию информации, предусмотрен- j

I ной новым законом, позаботиться о том, чтобы все заинтересованные стороны по- I

I лучали адекватную и независимую юридическую поддержку и консультации, I

[ а также способствовать формированию корпоративной культуры, которая поощря- I

I ла бы этичное поведение.

В частности, Закон Сарбейнса-Оксли категорически запрещает сторонним аудито-

рам оказывать услуги, не связанные с аудитом, такие как ведение бухгалтерского

учета, разработка систем финансовой информации, предоставление услуг, связан-

ных с вынесением тех или иных оценок, оказание услуг по проведению внутреннего

аудита, оказание услуг по управлению предприятием или кадрами, а также оказание

услуг инвестиционного консультанта, брокера или юриста.

К числу других важных требований, которые предъявляет Закон Сарбейнса-Оксли,

относятся:

• пятилетний цикл ротации для внешних аудиторов и смена партнеров по прове-

дению аудита;

• ужесточение уголовного наказания за уничтожение, изменение или фальсифи-

кацию материалов в связи с проведением федеральных расследований, произ-

водством по делу о банкротстве и проведением корпоративных аудитов.

В целом Закон Сарбейнса-Оксли меняет фундаментальный смысл корпоративного

управления за счет: усиления надзора со стороны Комиссии по ценным бумагам и

биржам; использования комитетов по проведению аудита, а не руководителей ком-

пании, в качестве главных "работодателей" бухгалтерских фирм; жесткого ограни-

чения рамок деятельности сторонних аудиторов с целью повышения их независи-

мости; а также усиления подотчетности руководителей и предоставления ими более

полной информации с использованием реальных мер наказания за несоблюдение

положений этого закона.

Источник. Этот материал получен 10 октября 2003 года с Web-сайта Protiviti (www.protiviti.

com/knowledge/corp_govern.html). © 2003 Protiviti Inc. Используется с разрешения. Все

права защищены.

Глава 19. Рынок капитала 889

Регулирование на уровне отдельных штатов

Законы о мошенничестве (blue sky laws)

Законы, принимаемые на уровне штатов и регулирующие предложение и продажу

ценных бумаг,

Отдельные штаты имеют собственные комиссии по ценным бумагам, кото-

рые регулируют предложение и продажу новых ценных бумаг внутри штата.

Подобно SEC, эти комиссии стремятся предотвратить всевозможные мошен-

нические манипуляции с продажей ценных бумаг. Законы, обеспечивающие

соответствующее регулирование на уровне отдельных штатов, называются за-

конами о мошенничестве (blue sky laws); в этом названии содержится ссылка

на различные схемы, характерные для начала XX века и обеспечивающие про-

дажу ценных бумаг, представлявших собой то, что принято называть обычным

"воздухом" ("piece of the blue sky"). Законы штатов приобретают особую важ-

ность, когда весь выпуск ценных бумаг продается исключительно жителям

одного штата и потому не подлежит проверке и утверждению в SEC. Кроме

того, законы, принимаемые на уровне штатов, могут иметь большое значение

и в других случаях, например, когда выпуск ценных бумаг подлежит лишь ог-

раниченному контролю со стороны SEC. К сожалению, законы, принимаемые

на уровне отдельных штатов, весьма различаются по своей эффективности.

Законы одних штатов очень жесткие, тогда как законы других весьма либе-

ральны. Результатом этого разнобоя являются случаи, когда результаты раз-

мещения ценных бумаг не соответствуют истинному положению вещей.

Частное размещение ценных бумаг

Частное (или прямое) размещение (private (or direct) placement)

Продажа всего выпуска незарегистрированных ценных бумаг (обычно — облига-

ций) непосредственно одному покупателю или группе покупателей (как правило,

финансовым посредникам).

Вместо того чтобы продавать новые ценные бумаги всем желающим или су-

ществующим акционерам компании, корпорация может продать весь выпуск

одному покупателю (как правило, финансовому учреждению или состоятель-

ному частному лицу) или группе таких покупателей. Такой тип продажи назы-

вается частным (или прямым) размещением (private (or direct) placement), по-

скольку компания ведет переговоры об условиях соответствующего размещения

непосредственно с инвестором (инвесторами), не прибегая таким образом к га-

рантирующей функции инвестиционного банка. Термин финансовые посредники

(financial intermediaries) лучше всего описывает многие типы финансовых учре-

ждений, которые инвестируют свои капиталы в частные выпуски ценных бумаг.

Преобладающим типом инвесторов в этой группе являются страховые компа-

нии, трастовые отделения банков и пенсионные фонды. Ниже мы рассмотрим

частное размещения выпусков облигаций, а затем опишем размещение акций,

связанное с использованием венчурного (рискового) капитала.

890 Часть VII. Среднесрочное и долгосрочное финансирование

Особенности частного размещения

Одним из наиболее часто упоминаемых преимуществ частного размещения

является скорость, с которой совершаются частные сделки. Открытое разме-

щение необходимо зарегистрировать в SEC; кроме того, следует подготовить

и напечатать предварительный проспект эмиссии и окончательный вариант

проспекта эмиссии, а также провести достаточно широкие переговоры. Все это

требует времени. Кроме того, открытое размещение всегда связано с риском

не уложиться в запланированный график. В то же время на частное размеще-

ние не распространяется требование регистрации в SEC, поскольку считается,

что лица или учреждения, располагающие капиталом, достаточным для по-

купки всего выпуска ценных бумаг, сами должны уметь добывать информа-

цию, которая обычно выясняется в ходе регистрации в SEC. Кроме того, усло-

вия частного размещения всегда можно "подогнать" к потребностям конкрет-

ного заемщика и достаточно быстро осуществить финансирование. Однако

необходимо помнить, что компетентная крупная корпорация также может

достаточно быстро (и с весьма ограниченным объемом бумажной работы)

выйти со своими ценными бумагами на открытый рынок, воспользовавшись

для этого резервной регистрацией.

Поскольку для частного размещения долговых обязательств требуется про-

ведение переговоров, разработка точного временного графика выхода на рынок

не является жизненно важной проблемой. То обстоятельство, что в этом случае

приходится иметь дело лишь с одним инвестором или небольшой группой инве-

сторов, оказывается привлекательным, если впоследствии приходится менять те

или иные условия выпуска. Намного легче иметь дело с одним инвестором (или

небольшой группой инвесторов), чем с множеством держателей ценных бумаг.

Еще одним преимуществом частного размещения долговых обязательств

является то, что фактическое заимствование в этом случае вовсе не обязатель-

но. Компания может заключить соглашение, в соответствии с которым она по-

лучает право занять фиксированную сумму в течение определенного периода

времени. За это соглашение заемщик выплачивает определенные комиссион-

ные (за обязательство предоставления займа, которое берет на себя кредитор).

Такой тип соглашения обеспечивает компании должную гибкость, давая ей

возможность брать деньги лишь в случае реальной необходимости. Кроме то-

го, поскольку частное размещение не требуется регистрировать в SEC, компа-

нии нет необходимости разглашать информацию, которую она предпочитает

держать в секрете (например, источники сырья, уникальный производствен-

ный процесс или заработная плата руководителей компании).

Нововведения

Случайный риск (event risk)

Риск того, что платежеспособность по существующему долгу снизится вследствие

эмиссии дополнительных долговых ценных бумаг (обычно в связи с корпоративной

реструктуризацией).